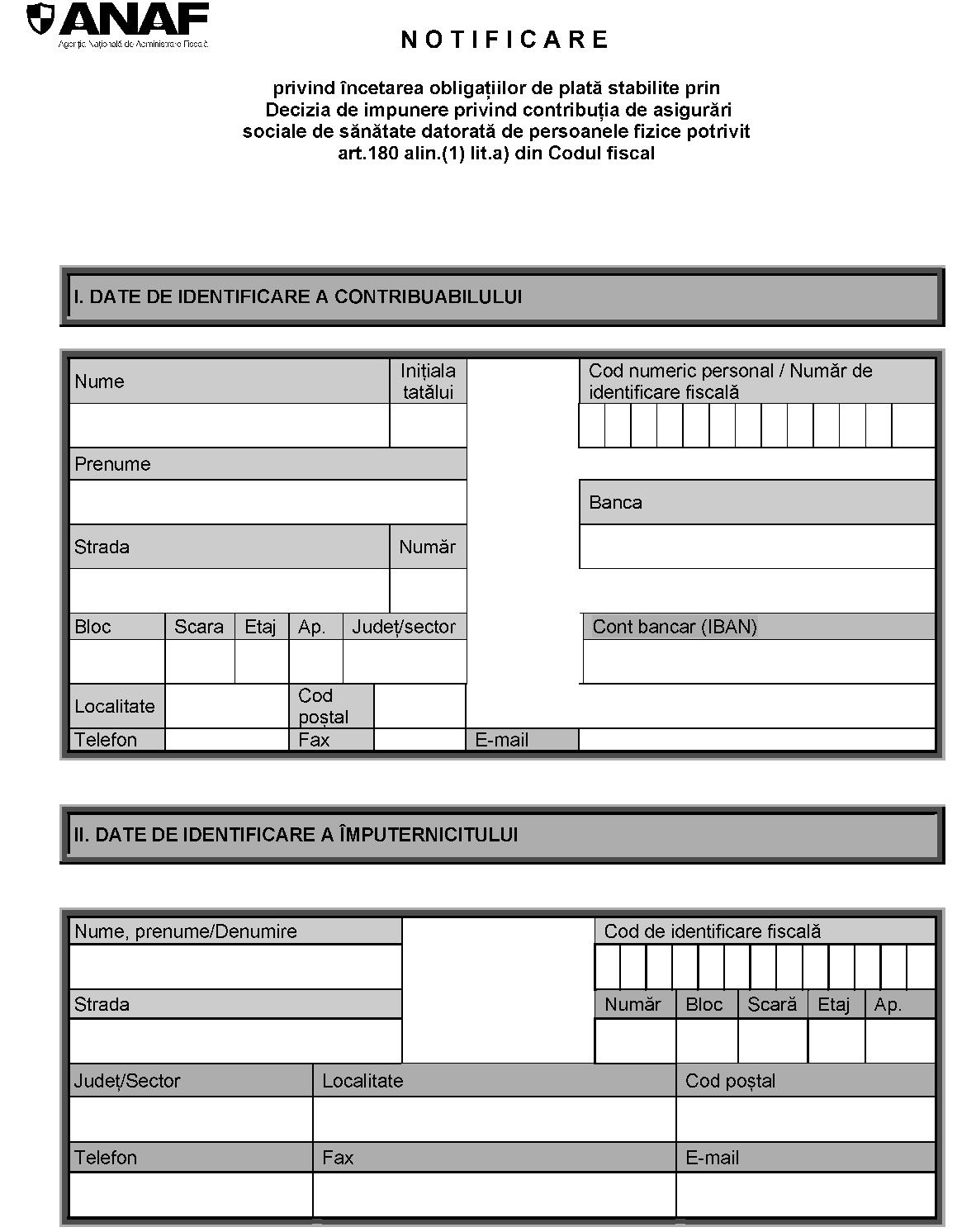

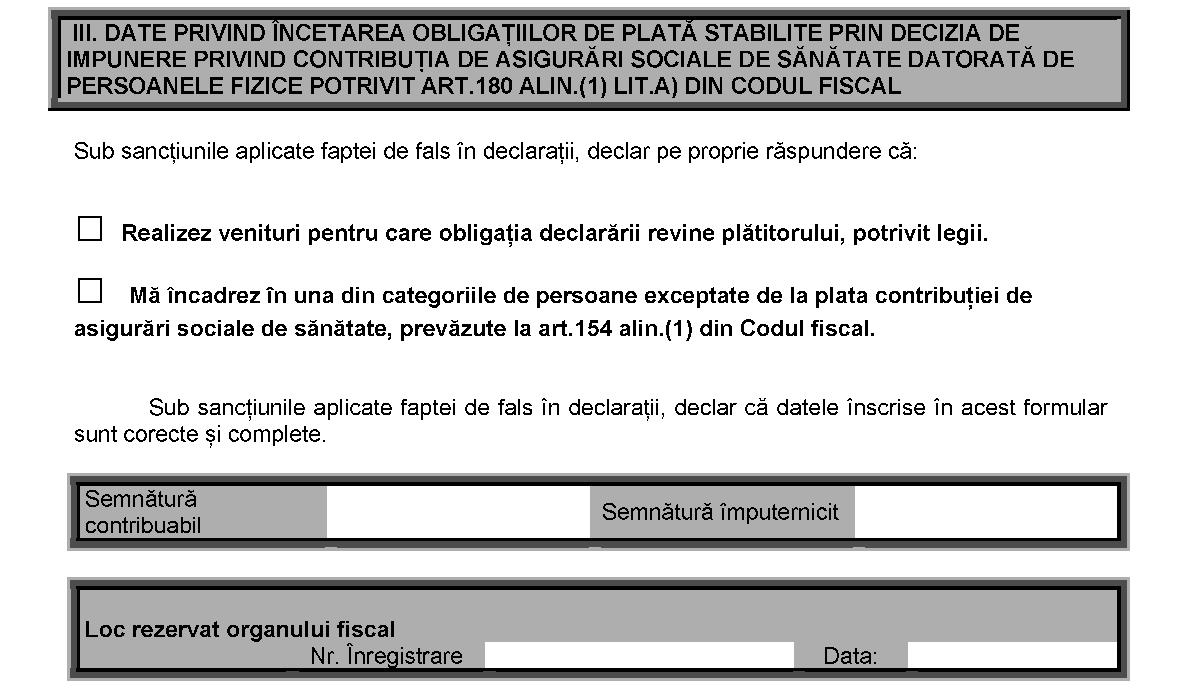

Având în vedere dispoziţiile art. IV alin. (6) din Ordonanţa de urgenţă a Guvernului nr. 89/2018 privind unele măsuri fiscalbugetare şi pentru modificarea şi completarea unor acte normative, precum şi avizul conform al Ministerului Finanţelor Publice comunicat prin Adresa nr. 751.721 din data de 14.11.2018,în temeiul prevederilor art. 5 alin. (4) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, ale art. 342 alin. (1) şi (4) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, precum şi ale art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă Procedura de anulare a obligaţiilor de plată stabilite prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal", prevăzută în anexa nr. 1. Articolul 2Se aprobă modelul şi conţinutul formularelor: 1. „Notificare privind încetarea obligaţiilor de plată stabilite prin Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal", prevăzut în anexa nr. 2. 2. „Decizie privind anularea obligaţiilor de plată stabilite prin Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal", prevăzut în anexa nr. 3. Articolul 3Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularelor de la art. 2 sunt stabilite în anexa nr. 4. Articolul 4Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, iar referirile la Codul de procedură fiscală reprezintă trimiteri la Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Articolul 5Anexele nr. 1-4 fac parte integrantă din prezentul ordin. Articolul 6Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 7 Direcţia generală proceduri pentru administrarea veniturilor, direcţiile generale regionale ale finanţelor publice, precum şi unităţile fiscale subordonate acestora vor duce la îndeplinire prevederile prezentului ordin.Preşedintele Agenţiei Naţionale de Administrare Fiscală,Ionuţ MişaBucureşti, 16 noiembrie 2018.Nr. 2.846.ANEXA Nr. 1PROCEDURA de anulare a obligaţiilor de plată stabilite prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal" I. Dispoziţii generale 1. Prezenta procedură se aplică pentru anularea obligaţiilor de plată datorate de persoanele fizice cu titlu de contribuţie de asigurări sociale de sănătate, stabilite prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal", aprobată prin Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 2.731/2016 pentru aprobarea Procedurii de declarare şi stabilire a contribuţiei de asigurări sociale de sănătate datorate de persoanele fizice care nu realizează venituri sau alte categorii de persoane prevăzute la art. 180 din Codul fiscal, precum şi pentru aprobarea unor formulare. 2. Procedura se aplică persoanelor care au depus formularul 604 „Declaraţie pentru stabilirea obligaţiilor de plată cu titlu de contribuţie de asigurări sociale de sănătate datorată de persoanele fizice care nu realizează venituri sau alte categorii de persoane prevăzute la art. 180 din Codul fiscal", potrivit prevederilor art. 180 alin. (1) lit. a) din Codul fiscal, aplicabile până la intrarea în vigoare a Ordonanţei de urgenţă a Guvernului nr. 18/2018 şi cărora li s-a emis şi comunicat „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal", denumită în continuare decizie de impunere. 3. Procedura se aplică de către compartimentul cu atribuţii de gestiune registru contribuabili şi declaraţii fiscale persoane fizice din cadrul organului fiscal central competent, denumit în continuare compartiment de specialitate. 4. Prin organ fiscal central competent se înţelege organul fiscal central în a cărui rază teritorială contribuabilul are domiciliul fiscal. II. Anularea obligaţiilor de plată privind contribuţia de asigurări sociale de sănătate stabilite prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal" 5. Contribuabilii solicită încetarea obligaţiilor de plată privind contribuţia de asigurări sociale de sănătate stabilite prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal", prin depunerea unuia dintre următoarele formulare, după caz: a)„Declaraţia unică privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice", denumită în continuare declaraţie unică. b)„Notificare privind încetarea obligaţiilor de plată stabilite prin Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal", denumită în continuare notificare. Modelul şi conţinutul notificării sunt prevăzute în anexa nr. 2 la ordin.6. Notificarea se depune de către contribuabilii care se încadrează în categoria persoanelor exceptate de la plata contribuţiei, potrivit legii, sau de către cei care încep să realizeze venituri pentru care obligaţia declarării revine plătitorilor, după caz. Notificarea se depune, pe suport hârtie, direct la registratura organului fiscal sau prin utilizarea canalelor de comunicare puse la dispoziţie prin intermediul spaţiului privat virtual. Data depunerii notificării este data înregistrării acesteia la organul fiscal sau data mesajului de confirmare, după caz. 7.(1) Anularea obligaţiilor de plată privind contribuţia de asigurări sociale de sănătate stabilite şi comunicate prin decizie de impunere se face, de către organul fiscal central competent, la solicitarea contribuabilului. 7.(2) În cazul în care contribuabilul depune declaraţia unică, anularea obligaţiilor de plată privind contribuţia de asigurări sociale de sănătate se face începând cu luna depunerii declaraţiei unice, inclusiv. 7.(3) Organul fiscal central competent verifică dacă persoana fizică a completat cap. II „Date privind impozitul pe veniturile estimate/norma de venit a se realiza în România şi contribuţiile sociale datorate" din declaraţia unică. 7.(4) Contribuţia de asigurări sociale de sănătate, stabilită prin decizia de impunere, se anulează în următoarele situaţii: a)a declarat venituri estimate, indiferent dacă a optat sau nu pentru plata contribuţiei; b)persoana fizică declară contribuţia de asigurări sociale de sănătate ca persoană obligată la plata contribuţiei; c)persoana fizică optează pentru plata contribuţiei de asigurări sociale de sănătate.7.(5) În cazul în care contribuabilul depune notificarea, anularea obligaţiilor de plată privind contribuţia de asigurări sociale de sănătate se face începând cu luna depunerii notificării, inclusiv. 8. Anularea obligaţiilor de plată privind contribuţia de asigurări sociale de sănătate stabilite şi comunicate prin decizie de impunere se face, de către organul fiscal central competent din oficiu, pentru persoanele fizice care nu îşi exprimă opţiunea de plată a contribuţiei de asigurări sociale de sănătate prin depunerea declaraţiei unice sau a notificării. În acest caz, anularea obligaţiilor de plată privind contribuţia de asigurări sociale de sănătate se face începând cu luna împlinirii termenului legal de depunere a declaraţiei unice în anul 2019, inclusiv. 9. În situaţia în care contribuabilul depune atât notificarea, cât şi declaraţia unică, organul fiscal central competent anulează obligaţiile de plată privind contribuţia de asigurări sociale de sănătate începând cu luna depunerii primului document, inclusiv. 10. Compartimentul de specialitate anulează obligaţiile de plată privind contribuţia de asigurări sociale de sănătate prin emiterea deciziei privind anularea obligaţiilor de plată stabilite prin Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal. Modelul şi conţinutul deciziei sunt prevăzute în anexa nr. 3 la ordin. 11. Decizia de la pct. 10 se întocmeşte în două exemplare, din care unul se comunică contribuabilului, conform art. 47 din Codul de procedură fiscală, semnat numai de conducătorul unităţii fiscale, iar al doilea exemplar, care se semnează şi de către persoanele implicate potrivit competenţelor stabilite prin Regulamentul de organizare şi funcţionare şi prin prezenta procedură, se arhivează la dosarul fiscal al persoanei fizice. 12. Documentele primite de la contribuabil şi cele emise de compartimentul de specialitate în aplicarea prezentei proceduri se arhivează la dosarul fiscal al persoanei fizice. ANEXA Nr. 2*) *) Anexa nr. 2 este reprodusă în facsimil.

ANEXA Nr. 3Ministerul Finanţelor Publice Agenţia Naţională de Administrare Fiscală Unitatea fiscală*) ........ ................ ................ ...............*) Se menţionează denumirea organului fiscal emitent. Serviciul/Biroul/Compartimentul ........ ........ .............. Sigla DGRFP Nr. înregistrare ........ ........ ........ Data ........../.........../............... DECIZIE privind anularea obligaţiilor de plată stabilite prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal" Către: Nume: ........ ................ ................ ................ ........ .............. Prenume: ........ ................ ................ ................ ........ ......... Domiciliul: localitate: ........ ................ ................ ........ ......... Str. ........ ................ ................ ................ ................ ........... nr. .........., bl. ..........., sc. .........., et. .........., ap. ..........., judeţul/sectorul: ........ ........ ........... Cod numeric personal/Număr de identificare fiscală: ........ ................ ................ ................ ........ ............ În temeiul prevederilor art. IV din Ordonanţa de urgenţă a Guvernului nr. 89/2018 privind unele măsuri fiscal-bugetare şi pentru modificarea şi completarea unor acte normative, începând cu luna ........ .............., anul ............, se anulează obligaţiile de plată stabilite cu titlu de contribuţie de asigurări sociale de sănătate prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal" nr. ........ ........, emisă la data de ........ ........ ......... Împotriva prezentei decizii se poate formula contestaţie potrivit legii, care se depune, în termen de 45 de zile de la comunicare, la organul fiscal emitent. Aprobat: Funcţie ........ ........ ........... Nume, prenume ........ ................ ........ ......... Data ........ ............ Verificat: Funcţie ........ ........ ........... Nume, prenume ........ ................ ........ ......... Data ........ ............ Întocmit: Funcţie ........ ........ ........... Nume, prenume ........ ................ ........ ......... Data ........ ............ Am primit un exemplar. Semnătură contribuabil ........ ................ ......... Data .........../......./........ sau Nr. şi data confirmării de primire ........ ............. ANEXA Nr. 4Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularului 1. Denumire: „Notificare privind încetarea obligaţiilor de plată stabilite prin Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal" Format: A4/t2 Caracteristici de tipărire: – se tipăreşte pe ambele feţe (seturi);

ANEXA Nr. 3Ministerul Finanţelor Publice Agenţia Naţională de Administrare Fiscală Unitatea fiscală*) ........ ................ ................ ...............*) Se menţionează denumirea organului fiscal emitent. Serviciul/Biroul/Compartimentul ........ ........ .............. Sigla DGRFP Nr. înregistrare ........ ........ ........ Data ........../.........../............... DECIZIE privind anularea obligaţiilor de plată stabilite prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal" Către: Nume: ........ ................ ................ ................ ........ .............. Prenume: ........ ................ ................ ................ ........ ......... Domiciliul: localitate: ........ ................ ................ ........ ......... Str. ........ ................ ................ ................ ................ ........... nr. .........., bl. ..........., sc. .........., et. .........., ap. ..........., judeţul/sectorul: ........ ........ ........... Cod numeric personal/Număr de identificare fiscală: ........ ................ ................ ................ ........ ............ În temeiul prevederilor art. IV din Ordonanţa de urgenţă a Guvernului nr. 89/2018 privind unele măsuri fiscal-bugetare şi pentru modificarea şi completarea unor acte normative, începând cu luna ........ .............., anul ............, se anulează obligaţiile de plată stabilite cu titlu de contribuţie de asigurări sociale de sănătate prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal" nr. ........ ........, emisă la data de ........ ........ ......... Împotriva prezentei decizii se poate formula contestaţie potrivit legii, care se depune, în termen de 45 de zile de la comunicare, la organul fiscal emitent. Aprobat: Funcţie ........ ........ ........... Nume, prenume ........ ................ ........ ......... Data ........ ............ Verificat: Funcţie ........ ........ ........... Nume, prenume ........ ................ ........ ......... Data ........ ............ Întocmit: Funcţie ........ ........ ........... Nume, prenume ........ ................ ........ ......... Data ........ ............ Am primit un exemplar. Semnătură contribuabil ........ ................ ......... Data .........../......./........ sau Nr. şi data confirmării de primire ........ ............. ANEXA Nr. 4Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularului 1. Denumire: „Notificare privind încetarea obligaţiilor de plată stabilite prin Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal" Format: A4/t2 Caracteristici de tipărire: – se tipăreşte pe ambele feţe (seturi);

– se poate utiliza şi echipament informatic pentru editare şi completare, cu adaptări adecvate situaţiei contribuabilului.Se difuzează gratuit. Se utilizează pentru notificarea organului fiscal în vederea anulării obligaţiilor de plată stabilite şi comunicate prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal", de către persoanele fizice care se încadrează în categoriile de persoane exceptate de la plata contribuţiei sau care încep să realizeze venituri de natura celor prevăzute la art. 155 din Codul fiscal, pentru care obligaţia declarării revine plătitorului. Se întocmeşte în două exemplare de către contribuabil. Circulă: – un exemplar, la organul fiscal competent;

– un exemplar, la contribuabil.Se arhivează la dosarul contribuabilului. 2. Denumire: „Decizie privind anularea obligaţiilor de plată stabilite prin Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal" – Format: A4/t1

– se tipăreşte pe o singură faţă;

– se poate utiliza şi echipament informatic pentru editare şi completare, cu adaptări adecvate situaţiei contribuabilului.Se difuzează gratuit. Se utilizează pentru anularea obligaţiilor de plată stabilite cu titlu de contribuţie de asigurări sociale de sănătate, prin „Decizia de impunere privind contribuţia de asigurări sociale de sănătate datorată de persoanele fizice potrivit art. 180 alin. (1) lit. a) din Codul fiscal". Se întocmeşte în două exemplare de către organul fiscal competent. Circulă: – un exemplar, la organul fiscal competent;

– un exemplar, la contribuabil.Se arhivează la dosarul contribuabilului.