Având în vedere prevederile art. 81 şi ale art. 228 alin. (2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, şi prevederile referitoare la obligaţiile declarative prevăzute de Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare,în temeiul prevederilor art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă modelul şi conţinutul formularelor prevăzute în anexele nr. 1-5: a)100 „Declaraţie privind obligaţiile de plată la bugetul de stat“, cod 14.13.01.99/bs; b)101 „Declaraţie privind impozitul pe profit“, cod 14.13.01.04; c)104 „Declaraţie privind distribuirea între asociaţi a veniturilor şi cheltuielilor“, cod 14.13.01.01/dv; d)120 „Decont privind accizele“, cod 14.13.01.03; e)130 „Decont privind impozitul la ţiţeiul din producţia internă“, cod 14.13.01.05. Articolul 2Formularele prevăzute la art. 1 se completează şi se depun potrivit instrucţiunilor prevăzute în anexele nr. 6-10. Articolul 3Caracteristicile de tipărire, modul de difuzare, utilizare şi păstrare a formularelor prevăzute la art. 1 sunt prezentate în anexa nr. 12. Articolul 4(1) Formularele prevăzute la art. 1 lit. a) şi c) şi Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11, se utilizează pentru declararea impozitelor şi taxelor datorate începând cu 1 ianuarie 2013, pentru definitivarea impozitului pe profit anual datorat pentru anul 2012, din activităţile desfăşurate în asociere, de către contribuabilii prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, precum şi pentru declararea redevenţelor rezultate din contractele de concesiune, arendă şi alte contracte de exploatare eficientă a terenurilor cu destinaţie agricolă datorate începând cu trimestrul IV 2012.(2) Formularele prevăzute la art. 1 lit. b), d) şi e) se utilizează începând cu declararea obligaţiilor anuale aferente anului fiscal 2012.(3) La data intrării în vigoare a prezentului ordin, orice dispoziţie contrară se abrogă. Articolul 5Anexele nr. 1-12 fac parte integrantă din prezentul ordin. Articolul 6Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de reglementare a colectării creanţelor bugetare, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti, precum şi, după caz, direcţiile de specialitate din cadrul Agenţiei Naţionale de Administrare Fiscală vor duce la îndeplinire prevederile prezentului ordin. Articolul 7Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Şerban Pop

ANEXA Nr. 1*)*) Anexa nr. 1 este reprodusă în facsimil.  ANEXA Nr. 2*)*) Anexa nr. 2 este reprodusă în facsimil.

ANEXA Nr. 2*)*) Anexa nr. 2 este reprodusă în facsimil.

ANEXA Nr. 3*)

ANEXA Nr. 3*)

*) Anexa nr. 3 este reprodusă în facsimil.ANEXA Nr. 4*)

*) Anexa nr. 3 este reprodusă în facsimil.ANEXA Nr. 4*)

*) Anexa nr. 4 este reprodusă în facsimil. ANEXA Nr. 5*)

*) Anexa nr. 4 este reprodusă în facsimil. ANEXA Nr. 5*)

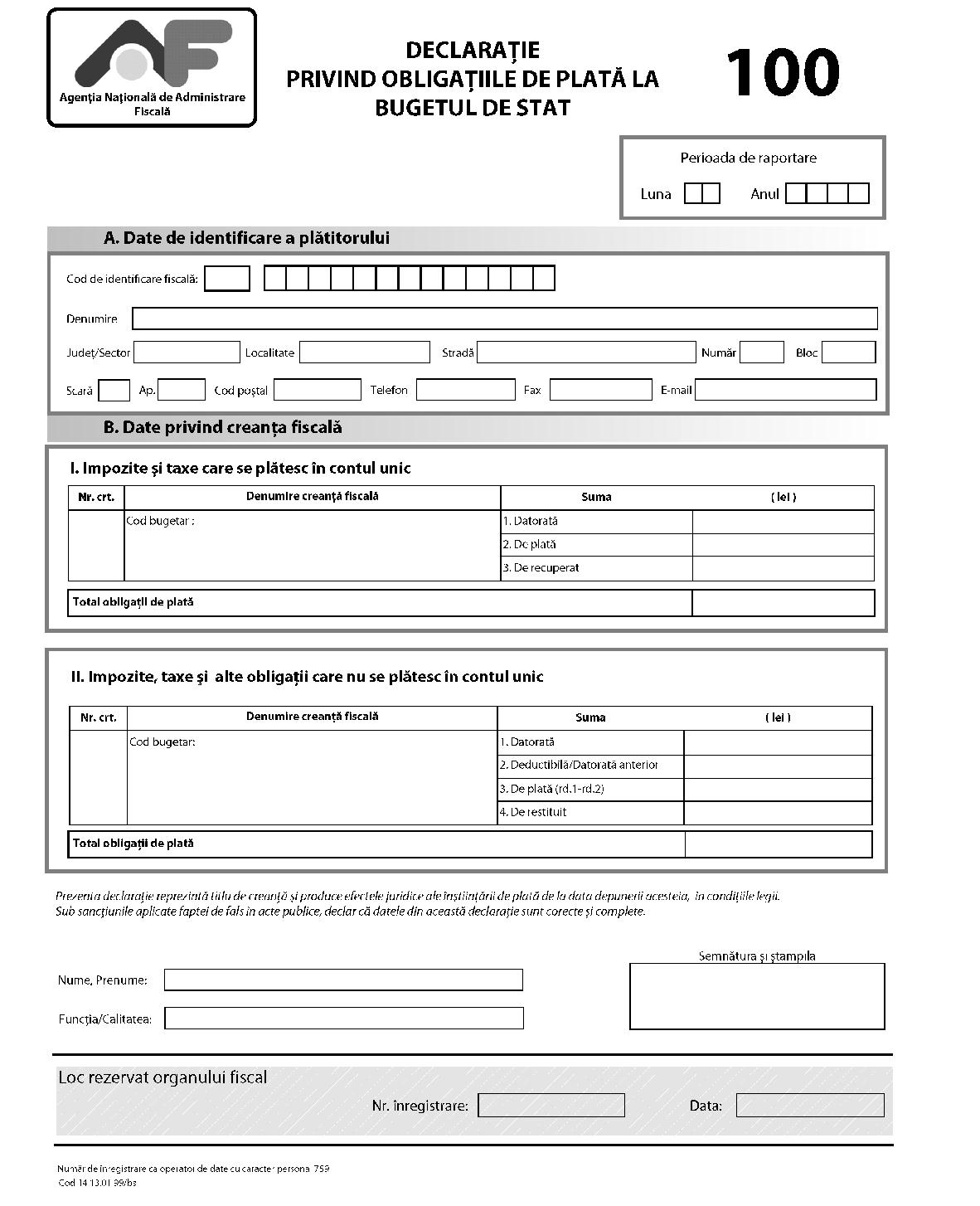

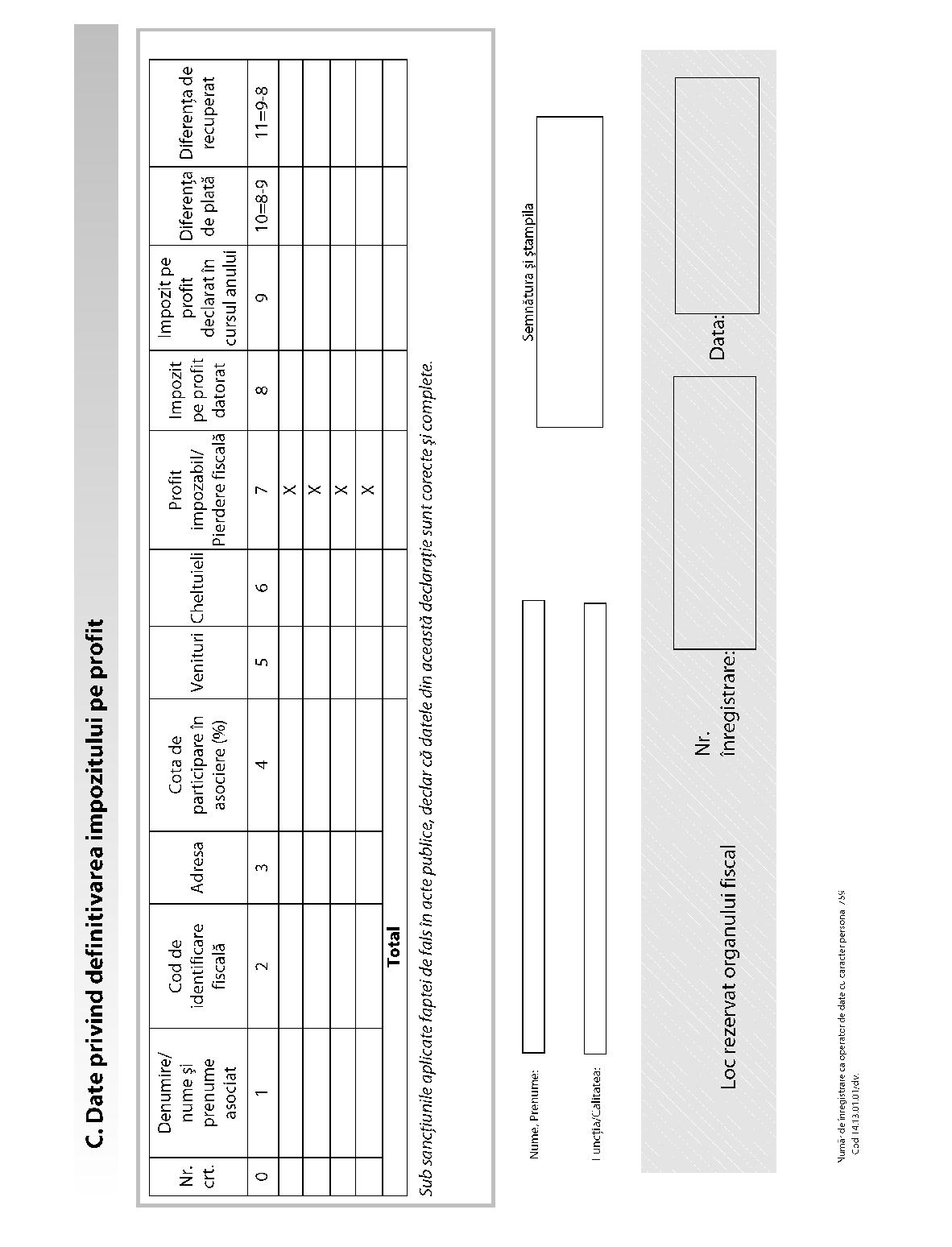

*) Anexa nr. 5 este reprodusă în facsimil. ANEXA Nr. 6INSTRUCŢIUNI de completare a formularului 100 „Declaraţie privind obligaţiile de plată la bugetul de stat“, cod 14.13.01.99/bs I. Depunerea declaraţiei Declaraţia privind obligaţiile de plată la bugetul de stat se completează şi se depune de către contribuabilii cărora le revin, potrivit legislaţiei în vigoare, obligaţiile declarative şi de plată pentru impozitele şi taxele cuprinse în Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. 1. Termenul de depunere a declaraţiei: – până la data de 25 inclusiv a lunii următoare perioadei de raportare, potrivit pct. 1.1 şi 1.2;

*) Anexa nr. 5 este reprodusă în facsimil. ANEXA Nr. 6INSTRUCŢIUNI de completare a formularului 100 „Declaraţie privind obligaţiile de plată la bugetul de stat“, cod 14.13.01.99/bs I. Depunerea declaraţiei Declaraţia privind obligaţiile de plată la bugetul de stat se completează şi se depune de către contribuabilii cărora le revin, potrivit legislaţiei în vigoare, obligaţiile declarative şi de plată pentru impozitele şi taxele cuprinse în Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. 1. Termenul de depunere a declaraţiei: – până la data de 25 inclusiv a lunii următoare perioadei de raportare, potrivit pct. 1.1 şi 1.2;

– la alte termene, astfel cum este prevăzut pentru obligaţiile de plată menţionate la pct. 1.3.1.1. Lunar, pentru obligaţiile de plată reprezentând: a)impozit reţinut la sursă, conform legislaţiei specifice privind impozitul pe venitul persoanelor fizice: impozit pe veniturile din arendă, impozit pe veniturile din dividende distribuite persoanelor fizice, impozit pe veniturile din dobânzi, impozit pe câştigul din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operaţiuni de acest gen, altele decât cele cu instrumente financiare tranzacţionate pe pieţe autorizate şi supravegheate de Comisia Naţională a Valorilor Mobiliare, impozit pe veniturile din premii, impozit pe veniturile din jocuri de noroc, impozit pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal, impozit pe veniturile din alte surse, datorat de persoanele fizice; b)accize, cu excepţia situaţiilor prevăzute la pct. 1.3; c)impozit la ţiţeiul din producţia internă; d)impozit pe dividende distribuite persoanelor juridice; e)impozit pe veniturile obţinute din România de nerezidenţi, persoane fizice/juridice, conform titlului V din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, sau conform convenţiilor de evitare a dublei impuneri încheiate de România cu alte state; f)vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate, conform Legii nr. 448/2006 privind protecţia şi promovarea drepturilor persoanelor cu handicap, republicată, cu modificările şi completările ulterioare; g)taxa anuală de autorizare a jocurilor de noroc, regularizată periodic, în funcţie de realizări; taxa de acces pentru jocurile de noroc; h)contribuţii pentru finanţarea unor cheltuieli de sănătate, prevăzute de Legea nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare.1.2. Trimestrial, pentru obligaţiile de plată reprezentând: a)plăţi anticipate, în contul impozitului pe profit anual, datorate de societăţi comerciale bancare, persoane juridice române, şi de sucursalele din România ale băncilor, persoane juridice străine (trimestrele I-IV); b)impozitul pe profit datorat de persoane juridice române, altele decât cele prevăzute la lit. a) şi c), precum şi de către persoanele juridice cu sediul social în România, înfiinţate potrivit legislaţiei europene (trimestrele I-III); c)plăţi anticipate, în contul impozitului pe profit, datorate în conformitate cu dispoziţiile Legii nr. 571/2003, cu modificările şi completările ulterioare, efectuate de către persoanele juridice, altele decât cele de la lit. a), precum şi de către persoanele juridice cu sediul social în România, înfiinţate potrivit legislaţiei europene, care au optat pentru declararea şi plata impozitului pe profit anual, cu plăţi anticipate, efectuate trimestrial (trimestrele I-IV); d)impozitul pe profit din asociere datorat de persoane fizice, rezidente şi nerezidente (trimestrele I-III); e)impozitul pe profit datorat de persoane juridice străine, altele decât cele prevăzute la lit. a):

– impozitul pe profit datorat de persoane juridice străine care desfăşoară activitate prin intermediul unui sediu permanent în România, impozit pe profit din asocieri, impozit pe profit datorat de persoane juridice străine care vând/cesionează proprietăţi imobiliare situate în România sau titluri de participare deţinute la o persoană juridică română, conform art. 13 lit. b)-d) din Legea nr. 571/2003, cu modificările şi completările ulterioare (trimestrele I-III sau trimestrele I-IV, după caz);

– plăţi anticipate în contul impozitului pe profit anual, datorate de către persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu permanent în România şi care au optat pentru declararea şi plata impozitului pe profit anual, cu plăţi anticipate, efectuate trimestrial (trimestrele I-IV); f)impozit pe veniturile microîntreprinderilor; g)redevenţe miniere şi petroliere; h)facilităţile fiscale prevăzute la art. 38 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare; i)redevenţe rezultate din contractele de concesiune, arendă şi alte contracte de exploatare eficientă a terenurilor cu destinaţie agricolă.1.3. Alte termene: a)până la data de 25 decembrie inclusiv a anului în curs pentru anul următor, pentru obligaţiile de plată reprezentând taxa pentru activitatea de prospecţiune, explorare şi exploatare a resurselor minerale, cuprinsă la poziţia nr. 21 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin; b)până la data de 25 a lunii următoare aprobării repartiţiei profitului, pentru obligaţiile de plată reprezentând vărsămintele din profitul net al regiilor autonome şi dividendele de virat de către societăţile şi companiile naţionale şi societăţile cu capital majoritar de stat, cuprinse la poziţiile nr. 24 şi 25 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin; c)până la termenul de plată prevăzut de lege, pentru următoarele obligaţii de plată: impozit pe veniturile din dobânzi, în cazul împrumuturilor acordate pe baza contractelor civile; impozit pe câştigul din transferul dreptului de proprietate asupra titlurilor de valoare, în cazul societăţilor închise, şi din transferul părţilor sociale; impozit pe veniturile din lichidarea unei persoane juridice; taxe pentru organizarea şi exploatarea jocurilor de noroc; d)până la termenul prevăzut la art. 20652 alin. (4) şi (5) din Legea nr. 571/2003, cu modificările şi completările ulterioare, pentru accizele datorate de operatorii economici, în situaţiile prevăzute la art. 2067 alin. (1) lit. b) şi c), alin. (7), (8) şi (9) din aceeaşi lege; e)până la data de 25 a celei de-a doua luni următoare încheierii trimestrului pentru care se datorează contribuţia, pentru obligaţia de plată reprezentând contribuţia trimestrială datorată pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, datorată de persoanele prevăzute la art. 4 alin. (3) din Ordonanţa de urgenţă a Guvernului nr. 77/2011 privind stabilirea unei contribuţii pentru finanţarea unor cheltuieli în domeniul sănătăţii, cu completările ulterioare; f)până la data de 25 martie inclusiv a anului următor, în cazul definitivării impozitului pe profit anual datorat de către contribuabilii prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003, cu modificările şi completările ulterioare, din activităţile desfăşurate în asociere. Formularul se completează şi se depune însoţit de formularul 104 „Declaraţie privind distribuirea între asociaţi a veniturilor şi cheltuielilor“. 2. Organul fiscal competent Declaraţia privind obligaţiile de plată la bugetul de stat se depune la organul fiscal competent pentru administrarea creanţelor fiscale datorate de către contribuabil. 3. Modul de depunere Declaraţia privind obligaţiile de plată la bugetul de stat se completează cu ajutorul programului de asistenţă. Formularul se depune la organul fiscal competent, în format PDF, cu fişier XML ataşat, pe suport CD, însoţit de formatul hârtie, semnat şi ştampilat conform legii, sau se transmite prin mijloace electronice de transmitere la distanţă, în conformitate cu prevederile legale în vigoare. Pentru declararea unei obligaţii de plată, pentru aceeaşi perioadă de raportare, nu se utilizează simultan mai multe metode de depunere a declaraţiilor fiscale. În situaţia în care plătitorul de impozite sau taxe a utilizat pentru aceeaşi obligaţie de plată şi aceeaşi perioadă de raportare mai multe metode de depunere, va fi înregistrată prima declaraţie depusă, conform legii. În situaţia în care în declaraţia privind o perioadă de raportare, depusă la organul fiscal competent, nu au fost cuprinse toate impozitele sau taxele pentru care este prevăzută, conform legii, obligaţia declarării acestora, plătitorul depune un formular referitor la aceeaşi perioadă de raportare, pentru impozitele ori taxele nedeclarate iniţial. Data depunerii acestui formular se stabileşte în conformitate cu prevederile legale. II. Completarea declaraţiei 1. Perioada de raportare În rubrica „Luna“ se înscrie cu cifre arabe numărul lunii la care se referă obligaţia sau numărul ultimei luni a perioadei de raportare, după caz (de exemplu: 1 pentru luna ianuarie sau 3 pentru trimestrul I). Anul pentru care se completează declaraţia se înscrie cu cifre arabe cu 4 caractere (de exemplu: 2013). În cazul definitivării impozitului pe profit anual datorat din activităţile desfăşurate în asociere de către contribuabilii prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003, cu modificările şi completările ulterioare, la rubrica „Luna“ se completează numărul ultimei luni a perioadei de raportare (12 pentru luna decembrie), iar la rubrica „Anul“ - anul de raportare. 2. Secţiunea A „Date de identificare a plătitorului“ În caseta „Cod de identificare fiscală“ se completează codul de identificare fiscală atribuit contribuabilului, conform legii, înscriindu-se cifrele cu aliniere la dreapta. În cazul asocierilor se înscrie, după caz, codul de înregistrare fiscală atribuit asocierii sau codul de identificare fiscală al persoanei responsabile care îndeplineşte, potrivit legii, obligaţiile declarative ale asociaţilor. În situaţia în care declaraţia se completează de către împuternicit/reprezentantul fiscal, desemnat potrivit legii, se înscriu codul de identificare fiscală atribuit de organul fiscal competent persoanei ale cărei obligaţii sunt îndeplinite, precum şi datele de identificare ale acesteia, iar la rubrica „Funcţia/Calitatea“ din formular se înscrie „Împuternicit“. În cazul în care contribuabilul este înregistrat în scopuri de taxă pe valoarea adăugată, în prima căsuţă se înscrie prefixul RO. În rubrica „Denumire“ se înscriu, după caz, denumirea sau numele şi prenumele plătitorului de impozit şi taxe. Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al plătitorului de impozite şi taxe. 3. Secţiunea B „Date privind creanţa fiscală“ Pentru fiecare impozit şi taxă prevăzute în Nomenclatorul obligaţiilor de plată la bugetul de stat, cuprins în anexa nr. 11 la ordin, pentru care există obligaţii declarative în perioada de raportare, se completează în acelaşi formular câte un tabel generat cu ajutorul programului de asistenţă, corespunzător tipului de impozit sau taxă, înscriindu-se sumele reprezentând obligaţiile constituite în perioada de raportare la care se referă declaraţia, în conformitate cu instrucţiunile de mai jos. În situaţia în care în perioada de raportare nu au rezultat sume datorate/de plată/de restituit pentru impozitele şi taxele cuprinse în vectorul fiscal ataşat contribuabilului, la rubrica „Suma datorată/de plată“ se înscrie cifra 0 (zero). Necompletarea tabelului corespunzător tipului de impozit ori taxă din secţiunea B, respectiv a tabelului de la pct. I sau II, după caz, pentru impozitul ori taxa pentru care există obligaţie declarativă potrivit legii, echivalează cu nedeclararea obligaţiei respective. Corectarea obligaţiilor declarate eronat în formular se face prin depunerea formularului 710 „Declaraţie rectificativă“, cod 14.13.01.00/r, conform procedurii legale în vigoare. Coloana „Denumire creanţă fiscală“: se înscrie denumirea obligaţiei de plată, conform Nomenclatorului obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, datorată în perioada de raportare. 3.1. Tabelul de la pct. I „Impozite şi taxe care se plătesc în contul unic“ se completează pentru declararea obligaţiilor de plată prevăzute la poziţiile 1-15, 17-20, 24-26 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. Rândul 1 „Suma datorată“ - se înscrie suma reprezentând impozitul datorat/taxa datorată în perioada de raportare, conform legii. Rândul 2 „Suma de plată“ - se înscrie suma de la rândul 1. Rândul 3 „Suma de recuperat“ se completează, pentru poziţiile 3 şi 4 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, după caz, în funcţie de rezultatul definitivării impozitului pe profit anual datorat, din activităţile desfăşurate în asociere de către contribuabilii prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul nu se completează pentru trimestrele I-III. Rândul „Total obligaţii de plată“ - se înscrie suma reprezentând obligaţii de plată la bugetul de stat pentru perioada de raportare, care se plăteşte în contul unic corespunzător, respectiv totalul sumelor declarate, înscrise la rândul 2 „Suma de plată“, pentru fiecare impozit/taxă declarată în perioada de raportare. 3.1.1. Pentru plăţile anticipate în contul impozitului pe profit anual, prevăzute la poziţia 1 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, datorate de contribuabilii prevăzuţi la art. 34 alin. (4) din Legea nr. 571/2003, cu modificările şi completările ulterioare, societăţi comerciale bancare - persoane juridice române şi sucursalele din România ale băncilor - persoane juridice străine, formularul se completează pentru trimestrele I-IV, după cum urmează: Rândul 1 „Suma datorată“- se înscrie suma reprezentând o pătrime din impozitul pe profit datorat pentru anul precedent, actualizat cu indicele preţurilor de consum, estimat cu ocazia elaborării bugetului iniţial al anului pentru care se efectuează plăţile anticipate, calculată în conformitate cu prevederile art. 34 alin. (8) din Legea nr. 571/2003, cu modificările şi completările ulterioare. În cazul contribuabililor care aplică reglementările contabile conforme cu Standardele internaţionale de raportare financiară, plăţile anticipate trimestriale se efectuează în sumă de o pătrime din impozitul pe profit aferent anului precedent determinat în conformitate cu prevederile art. 34 alin. (8) din Legea nr. 571/2003, cu modificările şi completările ulterioare, fără a lua în calcul influenţa ce provine din aplicarea prevederilor art. 193 din Legea nr. 571/2003, cu modificările şi completările ulterioare, inclusiv pentru anii fiscali în care se deduc sumele evidenţiate în soldul debitor al contului rezultatul reportat din provizioane specifice. Contribuabilii prevăzuţi la art. 34 alin. (4) din Legea nr. 571/2003, cu modificările şi completările ulterioare, nou-înfiinţaţi, înfiinţaţi în cursul anului precedent sau care la sfârşitul anului fiscal precedent înregistrează pierdere fiscală, efectuează plăţi anticipate în contul impozitului pe profit la nivelul sumei rezultate din aplicarea cotei de impozit asupra profitului contabil al perioadei pentru care se efectuează plata anticipată. Rândul 2 „Suma de plată“ - se înscrie suma de la rândul 1. 3.1.2. (1) Pentru obligaţiile prevăzute la poziţiile 2-4 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, datorate în conformitate cu prevederile art. 34 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare, pentru trimestrele I-III, formularul se completează astfel: Rândul 1 „Suma datorată“ - se înscrie suma reprezentând impozitul pe profit datorat pentru perioada de raportare, calculată ca diferenţă între impozitul pe profit stabilit, cumulat de la începutul anului, la sfârşitul perioadei de raportare şi impozitul pe profit stabilit, cumulat de la începutul anului, la sfârşitul perioadei precedente celei de raportare, în situaţia în care cumulat, în perioada de raportare, s-a înregistrat profit impozabil. În situaţia în care în perioada de raportare s-a înregistrat pierdere fiscală sau scăderea profitului impozabil, la rândul 1 din formular se va înscrie cifra 0 (zero). Rândul 2 „Suma de plată“ - se înscrie suma de la rândul 1. În situaţia contribuabililor care au optat pentru declararea şi plata impozitului anual cu plăţi anticipate efectuate trimestrial şi care aplică sistemul de declarare şi plată a impozitului pe profit prevăzut la art. 34 alin. (2) din Legea nr. 571/2003, cu modificările şi completările ulterioare, formularul se completează pentru trimestrele I-IV, după cum urmează: Rândul 1 „Suma datorată“ - se completează cu suma calculată în conformitate cu prevederile art. 34 alin. (8) din Legea nr. 571/2003, cu modificările şi completările ulterioare. În situaţia în care în primul an al perioadei obligatorii prevăzute la art. 34 alin. (3) din Legea nr. 571/2003, cu modificările şi completările ulterioare, contribuabilii înregistrează pierdere fiscală, aceştia efectuează plăţi anticipate în contul impozitului pe profit la nivelul sumei rezultate din aplicarea cotei de impozit asupra profitului contabil al perioadei pentru care se efectuează plata anticipată. În situaţia în care în anul precedent contribuabilii au beneficiat de scutiri de la plata impozitului pe profit, conform legii, iar în anul pentru care se calculează şi se efectuează plăţile anticipate nu mai beneficiază de facilităţile fiscale respective, impozitul pe profit pentru anul precedent, pe baza căruia se determină plăţile anticipate, este impozitul pe profit determinat conform declaraţiei privind impozitul pe profit pentru anul precedent, luându-se în calcul şi impozitul pe profit scutit. Contribuabilii prevăzuţi la art. 13 lit. c)-e) din Legea nr. 571/2003, cu modificările şi completările ulterioare, precum şi cei prevăzuţi la art. 34 alin. (6) nu pot opta pentru sistemul anual de declarare şi plată, aceştia având obligaţia de a declara şi plăti impozit pe profit trimestrial, conform art. 34 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare.

(2) Formularul nu se completează şi nu se depune pentru impozitul pe profit de către următorii contribuabili plătitori de impozit pe profit:

– organizaţiile nonprofit;

– contribuabilii care obţin venituri majoritare din cultura cerealelor, plantelor tehnice şi a cartofului, pomicultură şi viticultură.

(3) Declararea impozitului pe profit pentru veniturile obţinute de persoanele juridice străine din proprietăţi imobiliare şi din vânzarea-cesionarea titlurilor de participare deţinute la o persoană juridică română:a)în situaţia în care plătitorul de venit nu este o persoană juridică română sau un sediu permanent din România al unei persoane juridice străine, obligaţia declarării impozitului pe profit revine persoanei juridice străine care realizează veniturile menţionate la art. 30 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare, respectiv împuternicitului desemnat pentru îndeplinirea acestei obligaţii; b)în situaţia în care plătitorul de venit este o persoană juridică română sau un sediu permanent din România al unei persoane juridice străine, obligaţia declarării impozitului pe profit pentru persoana juridică străină care realizează veniturile menţionate la art. 30 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare, revine plătitorului de venit. (4) Declararea impozitului pe profit în cazul contribuabililor prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003, cu modificările şi completările ulterioare, care îşi desfăşoară activitatea în cadrul unei asocieri:a)în cazul asociaţilor persoane fizice, impozitul pe profit datorat la nivelul tuturor asociaţilor persoane fizice se declară la poziţia 3 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin; b)în cazul asociaţilor persoane juridice străine, impozitul pe profit datorat la nivelul tuturor asociaţilor persoane juridice străine se declară la poziţia 4 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin.Rândul 3 „Suma de recuperat“ se completează numai cu ocazia definitivării impozitului pe profit anual datorat, din activităţile desfăşurate în asociere de către contribuabilii prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003, cu modificările şi completările ulterioare, în funcţie de rezultatul regularizării impozitului anual cu sumele declarate în cursul anului. 3.1.3. Contribuabilii care beneficiază de facilităţi fiscale, în conformitate cu dispoziţiile art. 38 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare, declară impozitul pe profit scutit la poziţia 26 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. Sumele se înscriu la rândul 1 „Suma datorată“ din formular, fără completarea rândului 2 „Suma de plată“. 3.1.4. (1) Pentru impozitul pe veniturile microîntreprinderilor, de la poziţia 6 din Nomenclatorul obligaţiilor de plată la bugetul de stat prevăzut în anexa nr. 11 la ordin, formularul se completează după cum urmează: Rândul 1 „Suma datorată“ - se înscrie suma reprezentând impozitul pe veniturile microîntreprinderilor, stabilit pentru perioada de raportare, conform titlului IV1 din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 2 „Suma de plată“ - se înscrie suma de la rândul 1. (2) Microîntreprinderile care realizează în cursul anului venituri mai mari decât plafonul prevăzut de lege ori venituri de natura celor prevăzute la art. 1122 alin. (6) din Legea nr. 571/2003, cu modificările şi completările ulterioare, au obligaţia declarării impozitului pe profit începând cu trimestrul în care sa depăşit limita prevăzută de lege sau începând cu trimestrul în care au desfăşurat activităţi de natura celor prevăzute la art. 1122 alin. (6) din Legea nr. 571/2003, cu modificările şi completările ulterioare, după caz.În cazul în care se realizează în cursul anului venituri mai mari decât plafonul prevăzut de lege, la rândul 1 „Suma datorată“ se înscrie suma reprezentând diferenţa dintre impozitul pe profit calculat de la începutul anului fiscal până la sfârşitul perioadei de raportare, conform legii, şi impozitul pe veniturile microîntreprinderilor, declarat în cursul anului. Microîntreprinderile care în cursul unui trimestru încep să desfăşoare activităţi de natura celor prevăzute la art. 1122 alin. (6) din Legea nr. 571/2003, cu modificările şi completările ulterioare, la rândul 1 „Suma datorată“ înscriu suma reprezentând impozit pe profit, luând în calcul veniturile şi cheltuielile înregistrate începând cu trimestrul respectiv. 3.1.5. La poziţia 11 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se înscrie numai suma reprezentând impozitul pe câştigul din transferul valorilor mobiliare, în cazul societăţilor închise, şi din transferul părţilor sociale. 3.1.6. În cazul în care autorităţile şi instituţiile publice, persoanele juridice, publice sau private au optat pentru achiziţionarea de produse ori servicii realizate prin propria activitate a persoanelor cu handicap angajate în unităţile protejate autorizate, pe bază de parteneriat, pentru obligaţia prevăzută la poziţia 20 „Vărsăminte de la persoane juridice pentru persoanele cu handicap neîncadrate“ din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, formularul se completează după cum urmează:

– în situaţia în care valoarea achiziţiilor este în sumă echivalentă cu suma datorată la bugetul de stat, în condiţiile prevăzute la art. 78 alin. (3) lit. a) din Legea nr. 448/2006, republicată, cu modificările şi completările ulterioare, în luna de raportare nu există obligaţia declarării poziţiei 20 „Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate“ din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin;

– în situaţia în care valoarea achiziţiilor este mai mică decât echivalentul sumei datorate la bugetul de stat, în condiţiile prevăzute la art. 78 alin. (3) lit. a) din Legea nr. 448/2006, republicată, cu modificările şi completările ulterioare, în luna de raportare, la poziţia 20 „Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate“ din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară diferenţa dintre echivalentul sumei datorate bugetului de stat şi valoarea produselor şi serviciilor achiziţionate;

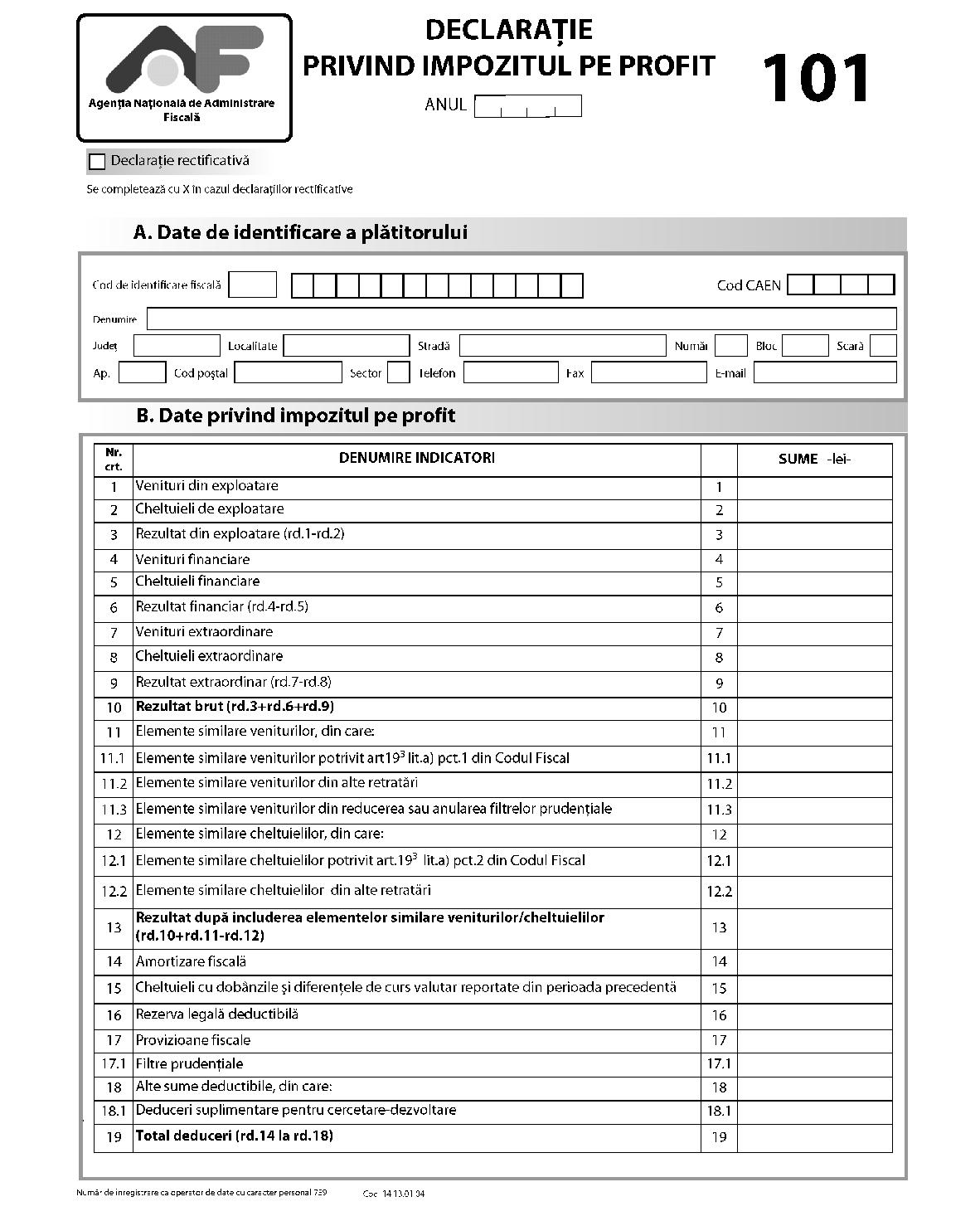

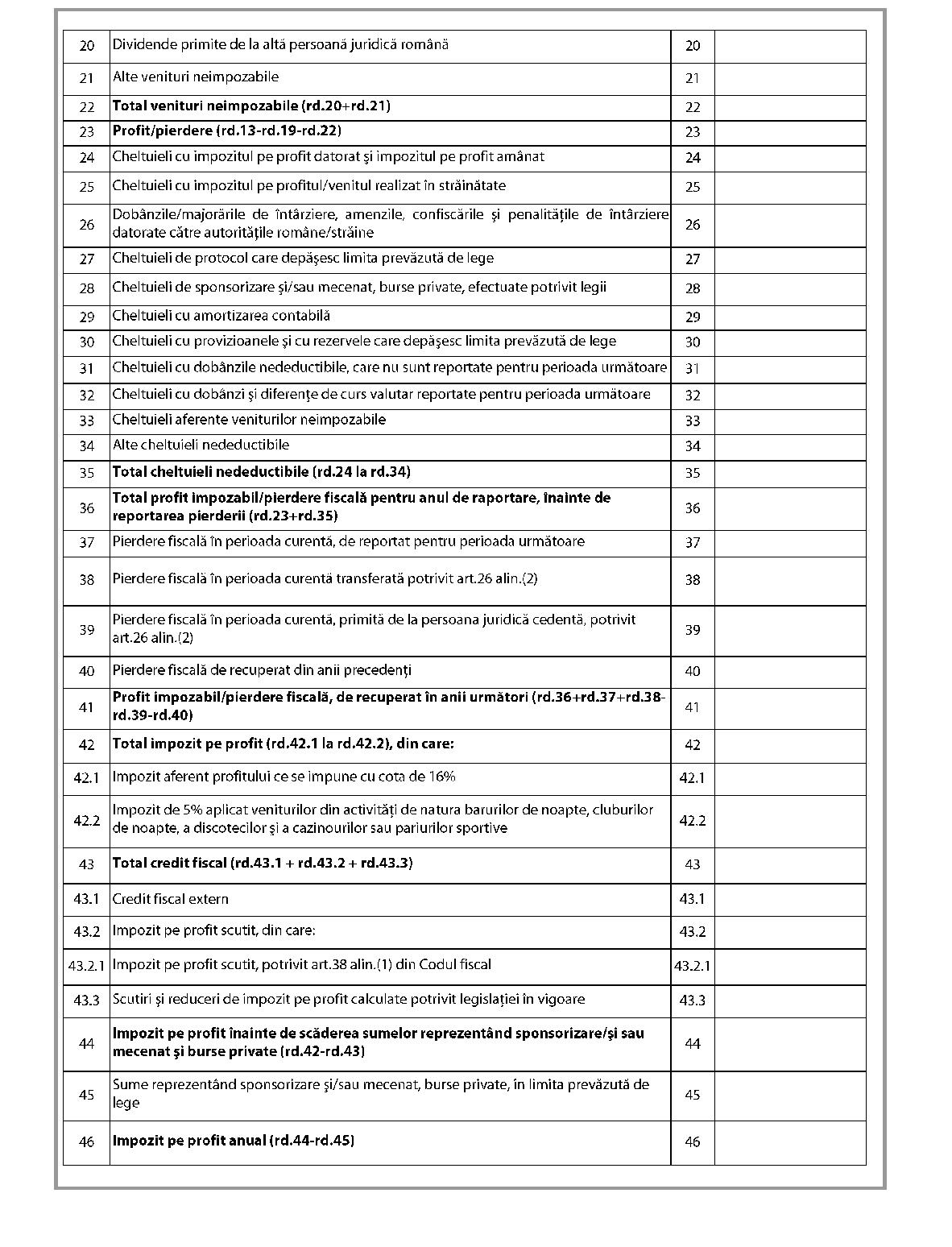

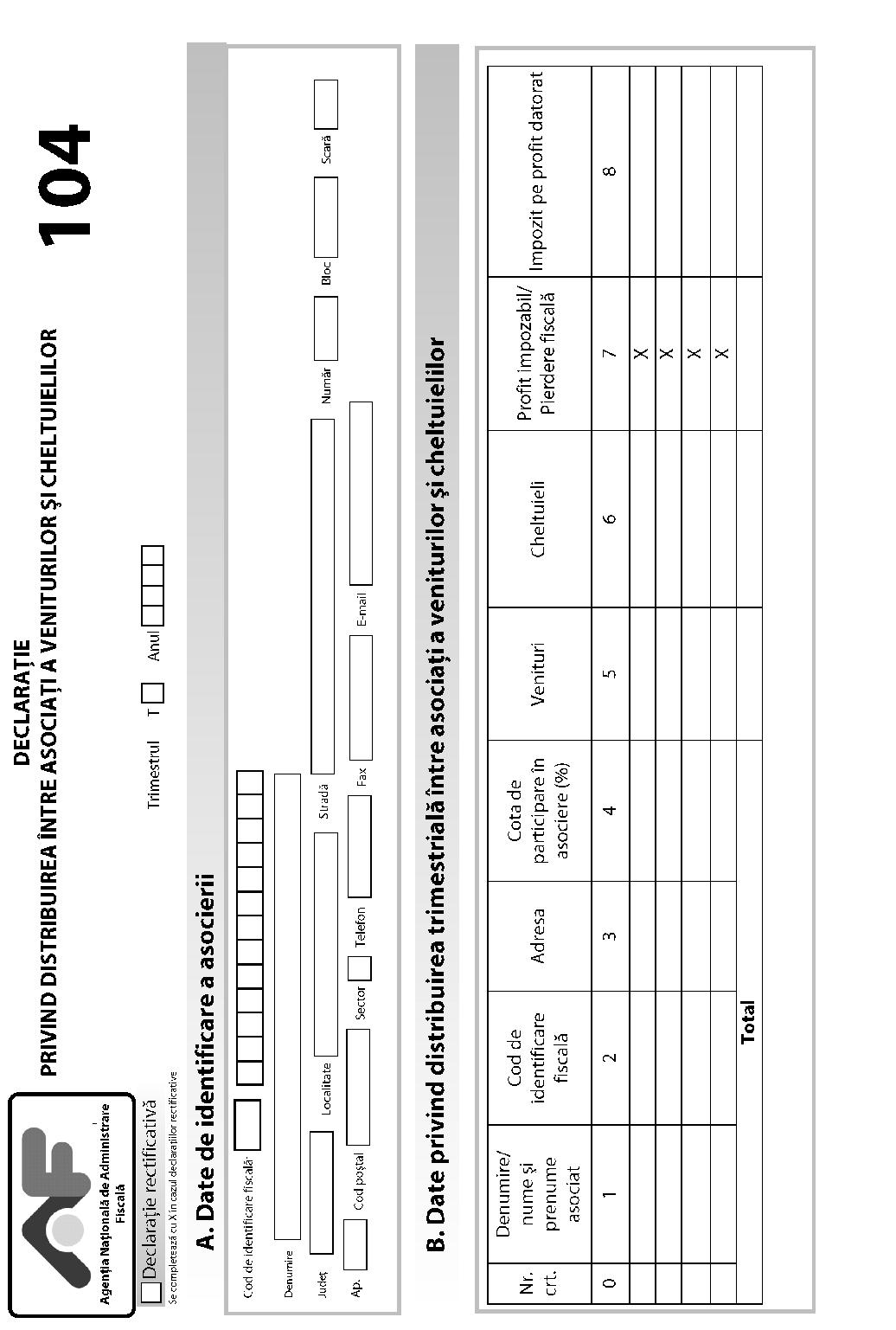

– în situaţia în care valoarea achiziţiilor este mai mare decât echivalentul sumei datorate la bugetul de stat, în condiţiile prevăzute la art. 78 alin. (3) lit. a) din Legea nr. 448/2006, republicată, cu modificările şi completările ulterioare, poziţia 20 „Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate“ din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, nu se declară în luna de raportare, iar diferenţa de sume se reportează în lunile următoare prin diminuarea obligaţiei de plată.3.1.7. Obligaţiile de la poziţiile 24 şi 25 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, datorate la bugetul de stat, se declară de către regiile autonome, respectiv societăţile naţionale, companiile naţionale şi societăţile la care statul este acţionar unic, majoritar ori la care deţine controlul, în conformitate cu prevederile art. 1 alin. (43) din Ordonanţa Guvernului nr. 64/2001 privind repartizarea profitului la societăţile naţionale, companiile naţionale şi societăţile comerciale cu capital integral sau majoritar de stat, precum şi la regiile autonome, aprobată cu modificări prin Legea nr. 769/2001, cu modificările şi completările ulterioare. 3.2. Tabelul de la pct. II „Impozite, taxe şi alte obligaţii care nu se plătesc în contul unic“ se completează pentru declararea obligaţiilor de plată prevăzute la poziţiile 16, 21-23 şi 27-61 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. Rândul „Total obligaţii de plată“ - se înscrie suma reprezentând totalul obligaţiilor de plată pentru perioada de raportare, reprezentând obligaţii care nu se plătesc în contul unic, respectiv totalul sumelor declarate, înscrise la rândul 3 „Suma de plată“. 3.2.1. Obligaţiile prevăzute la poziţiile 27-51 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către operatorii economici, plătitori de accize, potrivit titlului VII din Legea nr. 571/2003, cu modificările şi completările ulterioare, şi prevederilor Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004, cu modificările şi completările ulterioare, după cum urmează: Rândul 1 „Suma datorată“ - se completează cu suma datorată în perioada de raportare. Operatorii economici importatori de produse accizabile nu vor cuprinde în declaraţie accizele aferente produselor provenite din import, care se declară în declaraţia vamală. Rândul 2 „Suma deductibilă“ - se completează, dacă este cazul, înscriindu-se, după caz: a)contribuţiile prevăzute la art. 363 alin. (1) lit. a) şi b) din Legea nr. 95/2006, cu modificările şi completările ulterioare, datorate Ministerului Sănătăţii, cuprinse în accizele datorate în perioada de raportare, înscrise la rândul 1; b)suma rezultată din aplicarea cotei procentuale asupra accizelor datorate bugetului de stat pentru ţigarete, ţigări şi ţigări de foi, precum şi băuturi alcoolice, potrivit art. 70 alin. (1) lit. c) din Legea educaţiei fizice şi sportului nr. 69/2000, cu modificările şi completările ulterioare; c)contravaloarea marcajelor aferente produselor accizabile supuse marcării, exclusiv TVA, pentru care se calculează acciza datorată în perioada de raportare, potrivit prevederilor titlului VII din Legea nr. 571/2003, cu modificările şi completările ulterioare, şi Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004, cu modificările şi completările ulterioare.Rândul 3 „Suma de plată“ - se înscrie suma reprezentând diferenţa dintre suma datorată şi suma deductibilă, respectiv dintre suma înscrisă la rândul 1 şi suma înscrisă la rândul 2. Rândul 4 „Suma de restituit“ - se înscrie suma reprezentând acciza de restituit, potrivit legii, rezultată în perioada de raportare. 3.2.2. (1) Obligaţia prevăzută la poziţia 57 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către operatorii economici, organizatori de jocuri de noroc, care, potrivit Ordonanţei de urgenţă a Guvernului nr. 77/2009 privind organizarea şi exploatarea jocurilor de noroc, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare, au obligaţia recalculării taxei anuale de autorizare, în funcţie de încasările efective, după cum urmează: Taxa anuală de autorizare a jocurilor de noroc, regularizată periodic, în funcţie de realizări, datorată pentru perioada de raportare, prevăzută la poziţia 57 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se completează de către operatorii economici, în situaţia în care în cursul anului de autorizare încasările efective depăşesc încasările estimate prin documentaţia prezentată la data autorizării, conform Ordonanţei de urgenţă a Guvernului nr. 77/2009, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare. Rândul 1 „Suma datorată“ - se completează cu suma datorată în perioada de raportare, reprezentând taxa de autorizare stabilită în funcţie de încasările efective, în conformitate cu art. 14 alin. (2) lit. b) subpct. (iii) din Ordonanţa de urgenţă a Guvernului nr. 77/2009, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare. Rândul 2 „Suma datorată anterior“ - se completează cu suma reprezentând taxa de autorizare datorată de la începutul perioadei de autorizare până la finele lunii precedente celei pentru care se face regularizarea. Rândul 3 „Suma de plată“ - se înscrie suma reprezentând diferenţa dintre suma datorată şi suma datorată anterior, respectiv dintre suma înscrisă la rândul 1 şi suma înscrisă la rândul 2. (2) Obligaţiile prevăzute la poziţiile 58 şi 59 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către operatorii economici organizatori de jocuri de noroc, potrivit Ordonanţei de urgenţă a Guvernului nr. 77/2009, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare, şi potrivit Hotărârii Guvernului nr. 870/2009 pentru aprobarea Normelor metodologice de aplicare a Ordonanţei de urgenţă a Guvernului nr. 77/2009 privind organizarea şi exploatarea jocurilor de noroc, cu modificările şi completările ulterioare.Pentru obligaţiile prevăzute la poziţiile 58 şi 59 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, completarea declaraţiei se face astfel: Rândul 1 „Suma datorată“ - se înscrie suma reprezentând taxele pentru organizarea şi exploatarea jocurilor de noroc, respectiv taxa de acces pentru jocurile de noroc, datorate în perioada de raportare. Rândul 3 „Suma de plată“ - se preia suma înscrisă la rândul 1 „Suma datorată“. 3.2.3. Obligaţiile prevăzute la poziţiile 16, 21 - 23 şi 52 - 56 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11, se declară după cum urmează: Rândul 1 „Suma datorată“ - se completează cu suma datorată în perioada de raportare. Rândul 3 „Suma de plată“ - se înscrie suma de la rândul 1. Impozitul pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal, prevăzut la poziţia 16 din Nomenclatorul obligaţiilor de plată la bugetul de stat, se stabileşte de notarii publici, în conformitate cu dispoziţiile art. 771 alin. (1) şi (3) din Legea nr. 571/2003, cu modificările şi completările ulterioare, şi ale Ordinului ministrului economiei şi finanţelor şi al ministrului justiţiei nr. 1.706/1.889/C/2008 privind aprobarea procedurilor de stabilire, plată şi rectificare a impozitului pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal şi a modelului şi conţinutului unor formulare prevăzute la titlul III din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, cu modificările ulterioare. 3.2.4. Obligaţia prevăzută la poziţia 60 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către plătitorii de contribuţii, prevăzuţi la art. 4 alin. (3) din Ordonanţa de urgenţă a Guvernului nr. 77/2011, cu completările ulterioare, după cum urmează: Rândul 1 „Suma datorată“ - se înscrie suma reprezentând contribuţia trimestrială datorată potrivit art. 5 alin. (3) din Ordonanţa de urgenţă a Guvernului nr. 77/2011, cu completările ulterioare. În funcţie de rezultatul regularizărilor efectuate potrivit art. 6 alin. (4) din Ordonanţa de urgenţă a Guvernului nr. 77/2011, cu completările ulterioare, diferenţele rezultate, aferente perioadei de raportare anterioare, se înscriu, după caz, la rândul 1 „Suma datorată“, majorând obligaţia datorată în perioada de raportare curentă, sau la rândul 2 „Suma deductibilă“. Rândul 3 „Suma de plată“ - se înscrie, după caz, suma de la rândul 1 sau diferenţa dintre suma înscrisă la rândul 1 şi suma înscrisă la rândul 2, în funcţie de rezultatul regularizării. Rândul 4 „Suma de restituit“ - se completează, dacă este cazul, în funcţie de rezultatul regularizării, înscriindu-se diferenţa dintre suma înscrisă la rândul 2 şi suma înscrisă la rândul 1. 3.2.5. Obligaţia prevăzută la poziţia 61 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către beneficiarii contractelor de concesiune, arendă şi ai altor contracte de exploatare eficientă a terenurilor cu destinaţie agricolă, prevăzuţi la art. 6 alin. (1) din Legea nr. 268/2001 privind privatizarea societăţilor comerciale ce deţin în administrare terenuri proprietate publică şi privată a statului cu destinaţie agricolă şi înfiinţarea Agenţiei Domeniilor Statului, cu modificările şi completările ulterioare, după cum urmează: Rândul 1 „Suma datorată“ - se completează cu suma datorată în perioada de raportare, în conformitate cu prevederile Legii nr. 268/2001, cu modificările şi completările ulterioare. În declaraţie nu se cuprind amenzile, penalităţile sau alte sume stabilite ca urmare a nerespectării clauzelor contractuale. Rândul 3 „Suma de plată“ - se înscrie suma de la rândul 1. ANEXA Nr. 7INSTRUCŢIUNI de completare a formularului 101 „Declaraţie privind impozitul pe profit“, cod 14.13.01.04 I. Depunerea declaraţiei 1. Declaraţia privind impozitul pe profit se completează şi se depune anual de către plătitorii de impozit pe profit, până la data de 25 martie inclusiv a anului următor celui pentru care se calculează impozitul. Contribuabilii prevăzuţi la art. 34 alin. (5) lit. a) şi b) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, depun declaraţia anuală de impozit pe profit până la data de 25 februarie inclusiv a anului următor. Persoanele juridice care, în cursul anului fiscal, se dizolvă cu lichidare, potrivit legii, au obligaţia să depună declaraţia anuală de impozit pe profit şi să plătească impozitul până la data depunerii situaţiilor financiare la organul fiscal competent din subordinea Agenţiei Naţionale de Administrare Fiscală. Persoanele juridice care, în cursul anului fiscal, se dizolvă fără lichidare au obligaţia să depună declaraţia anuală de impozit pe profit şi să plătească impozitul până la închiderea perioadei impozabile, definită prin Legea nr. 571/2003, cu modificările şi completările ulterioare. Declaraţia se depune la organul fiscal competent pentru administrarea creanţelor fiscale datorate de către contribuabil. În cazul în care plătitorul corectează declaraţia depusă, declaraţia rectificativă se întocmeşte pe acelaşi model de formular, înscriind „X“ în spaţiul special prevăzut în acest scop. La completarea formularului se au în vedere prevederile Legii nr. 571/2003, cu modificările şi completările ulterioare, ale Hotărârii Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, precum şi deciziile Comisiei fiscale centrale constituite la nivelul Ministerului Finanţelor Publice. 2. Declaraţia privind impozitul pe profit se completează cu ajutorul programului de asistenţă. Formularul se depune la organul fiscal competent, în format PDF, cu fişier XML ataşat, pe suport CD, însoţit de formatul hârtie, semnat şi ştampilat conform legii, sau se transmite prin mijloace electronice de transmitere la distanţă, în conformitate cu prevederile legale în vigoare. II. Completarea declaraţiei 1. Perioada de raportare În rubrica „Anul“ se înscrie cu cifre arabe anul pentru care se completează declaraţia (de exemplu: 2012). 2. Secţiunea A „Date de identificare a plătitorului“ În caseta „Cod de identificare fiscală“ se completează codul de identificare fiscală atribuit conform legii, înscriindu-se cifrele cu aliniere la dreapta. În situaţia în care declaraţia se completează de către împuternicitul/reprezentantul fiscal, desemnat potrivit legii, se înscriu codul de identificare fiscală atribuit de organul fiscal competent persoanei ale cărei obligaţii sunt îndeplinite, precum şi datele de identificare a acesteia, iar la rubrica „Funcţia/Calitatea“ din formular se înscrie „Împuternicit“. În prima căsuţă se înscrie prefixul RO, în cazul în care contribuabilul este înregistrat în scopuri de taxă pe valoarea adăugată. În rubrica „Denumire“ se înscrie denumirea plătitorului. Rubricile privind adresa se completează cu datele privind adresa domiciliului fiscal al plătitorului. 3. Secţiunea B „Date privind impozitul pe profit“ Rândurile 1-10 - se completează cu datele corespunzătoare, înregistrate în evidenţa contabilă a contribuabililor. La rândul 2 „Cheltuieli de exploatare“ se înscrie şi cheltuiala cu impozitul pe profit. În cazul în care se înregistrează un rezultat negativ (pierdere), acesta se va înregistra cu semnul „–“ (minus). Rândul 11 - se completează cu sumele reprezentând diferenţe favorabile de curs valutar, rezultate în urma evaluării creanţelor şi datoriilor în valută, înregistrate în contabilitate la data schimbării sistemului contabil în contul „Rezultatul reportat“, ca urmare a retratării sau transpunerii, care devin impozabile la data încasării/plăţii acestora, pentru perioada retratată sau transpusă. De asemenea, se completează şi cu sumele reprezentând rezervele care au fost deductibile la determinarea profitului impozabil, devenite impozabile în conformitate cu prevederile art. 22 alin. (5), (51), (52) şi (6) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Totodată, acest rând se completează şi cu sumele reprezentând veniturile care se iau în calcul la determinarea profitului impozabil, conform art. 19 alin. (3) din Legea nr. 571/2003, cu modificările şi completările ulterioare, potrivit prevederilor legale în vigoare până la data de 30 aprilie 2005 inclusiv. Acest rând se completează şi cu sumele reprezentând modificarea valorii juste a investiţiilor imobiliare, ca urmare a evaluării ulterioare utilizând modelul bazat pe valoarea justă de către contribuabilii care aplică reglementările contabile conforme cu Standardele internaţionale de raportare financiară, care devin impozabile concomitent cu deducerea amortizării fiscale, respectiv la momentul scăderii din gestiune a acestor investiţii imobiliare, după caz, potrivit art. 20 lit. g) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 11.1 - se completează de contribuabilii care aplică reglementările contabile conforme cu Standardele internaţionale de raportare financiară cu sumele înregistrate în soldul creditor al contului „Rezultatul reportat din provizioane specifice“, potrivit art. 193 lit. a) pct. 1 din Legea nr. 571/2003, cu modificările şi completările ulterioare, reprezentând rezervele devenite impozabile în conformitate cu art. 22 alin. (5). Rândul 11.2 - se completează de contribuabilii care aplică reglementările contabile conforme cu Standardele internaţionale de raportare financiară cu sumele înregistrate în rezultatul reportat provenit din alte ajustări, care se impozitează potrivit art. 193 din Legea nr. 571/2003, cu modificările şi completările ulterioare, altele decât cele înregistrate la rândul 11.1. Rândul 11.3 - se completează de contribuabilii care aplică reglementările contabile conforme cu Standardele internaţionale de raportare financiară cu sumele reprezentând reducerea sau anularea filtrelor prudenţiale care au fost deductibile la determinarea profitului impozabil, în conformitate cu prevederile art. 22 alin. (1) lit. d1) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 12 - se completează cu sumele reprezentând diferenţe nefavorabile de curs valutar, rezultate în urma evaluării creanţelor şi datoriilor în valută, înregistrate în contabilitate la data schimbării sistemului contabil în contul „Rezultatul reportat“, ca urmare a retratării sau transpunerii la data încasării/plăţii acestora, pentru perioada retratată sau transpusă. Se completează şi cu cheltuielile de administrare capitalizate în valoarea stocurilor (la data scăderii din gestiune a stocului respectiv), valoarea cheltuielilor de cercetare-dezvoltare şi valoarea mijloacelor fixe de natura obiectelor de inventar rămase de recuperat, corespunzător duratei iniţiale de amortizare, după caz. De asemenea, acest rând se completează cu sumele reprezentând cheltuielile care se iau în calcul la determinarea profitului impozabil, conform art. 19 alin. (3) din Legea nr. 571/2003, cu modificările şi completările ulterioare, potrivit prevederilor legale în vigoare până la data de 30 aprilie 2005 inclusiv. Acest rând se completează şi cu sumele care se deduc la calculul profitului impozabil potrivit art. 21 alin. (4) lit. ţ) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 12.1 - se completează de contribuabilii care aplică reglementările contabile conforme cu Standardele internaţionale de raportare financiară cu sumele înregistrate în soldul debitor al contului „Rezultatul reportat din provizioane specifice“, potrivit art. 193 lit. a) pct. 2 din Legea nr. 571/2003, cu modificările şi completările ulterioare, reprezentând sumele devenite deductibile, în mod eşalonat, în tranşe egale, pe o perioadă de 3 ani. Rândul 12.2 - se completează de contribuabilii care aplică reglementările contabile conforme cu Standardele internaţionale de raportare financiară cu sumele înregistrate în rezultatul reportat provenit din alte ajustări, care se deduc la calculul profitului impozabil potrivit art. 193 din Legea nr. 571/2003, cu modificările şi completările ulterioare, altele decât cele înregistrate la rândul 12.1. Rândul 14 - se completează cu suma reprezentând amortizarea fiscală determinată conform prevederilor art. 24 din Legea nr. 571/2003, cu modificările şi completările ulterioare, precum şi amortizarea fiscală determinată potrivit art. 191 alin. (1) lit. b) din acelaşi act normativ. Rândul 15 - se completează cu suma reprezentând cheltuielile cu dobânzile şi diferenţele de curs valutar, care sunt reportate din anii fiscali anteriori, conform prevederilor art. 23 alin. (2) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Aceste sume vor fi preluate de la rândul 32 din „Declaraţia privind impozitul pe profit“ depusă pentru anii anteriori. Rândul 16 - se completează cu valoarea reprezentând constituirea sau creşterea netă a rezervei legale în perioada de raportare, în conformitate cu prevederile art. 22 alin. (1) lit. a) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 17 - se înscriu din punct de vedere fiscal provizioanele constituite potrivit art. 22 din Legea nr. 571/2003, cu modificările şi completările ulterioare, altele decât cele care sunt înregistrate pe cheltuieli de exploatare la rândul 2 din formular. Rândul 17.1 - se completează cu sumele reprezentând filtrele prudenţiale care sunt deductibile la calculul profitului impozabil, în conformitate cu prevederile art. 22 alin. (1) lit. d1) din Codul fiscal. Rândul 18 - se completează cu valoarea altor deduceri la calculul profitului impozabil, conform dispoziţiilor Legii nr. 571/2003, cu modificările şi completările ulterioare. Rândul 18.1 - se completează cu suma reprezentând deducerea suplimentară la calculul profitului impozabil a cheltuielilor eligibile pentru activităţile de cercetare-dezvoltare, în conformitate cu prevederile art. 191 din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 20 - se completează cu veniturile financiare reprezentând dividendele pe care contribuabilul le-a primit de la o altă persoană juridică română. Rândul 21 - se completează cu valorile corespunzătoare veniturilor neimpozabile, altele decât cele înregistrate la rândul 20, prevăzute la art. 20 şi 201 din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 24 - se completează cu sumele reprezentând cheltuielile cu impozitul pe profit datorat, precum şi cheltuielile cu impozitul pe profit amânat înregistrate de către contribuabilii care aplică reglementările contabile conforme cu Standardele internaţionale de raportare financiară. Rândul 25 - se completează cu cheltuielile cu impozitul pe profitul/venitul realizat în străinătate, reflectate drept cheltuială în evidenţa contabilă. Rândul 26 - se înscriu valorile reprezentând cheltuielile reglementate de art. 21 alin. (4) lit. b) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 27 - se înscrie valoarea cheltuielilor de protocol care depăşeşte limita prevăzută la art. 21 alin. (3) lit. a) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 28 - se înscrie valoarea cheltuielilor de sponsorizare şi/sau mecenat şi cu bursele private, efectuate potrivit legii şi înregistrate în contabilitate. Rândul 29 - se înscrie valoarea cheltuielilor cu amortizarea înregistrată în contabilitate. Rândul 30 - se înscriu toate sumele înregistrate drept cheltuieli în contabilitate, angajate pentru constituirea sau majorarea provizioanelor şi a rezervelor, peste limitele sau în alte condiţii decât cele prevăzute la art. 22 din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 31 - reprezintă valoarea cheltuielilor cu dobânzile nedeductibile fiscal, care nu sunt reportate pentru perioada următoare, în conformitate cu prevederile art. 23 alin. (5) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 32 - reprezintă valoarea cheltuielilor cu dobânzile şi cu diferenţele de curs valutar aferente anului fiscal de raportare, nedeductibile fiscal pentru anul fiscal curent, dar care sunt reportate pentru perioada următoare, potrivit prevederilor art. 23 alin. (2) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 33 - se completează cu valoarea cheltuielilor efectuate în scopul realizării de venituri neimpozabile, cu excepţia celor prevăzute la art. 20 lit. c) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 34 - se completează cu sumele reprezentând alte cheltuieli nedeductibile, cum sunt:

– depăşirile limitelor admisibile, stabilite prin dispoziţiile art. 21 alin. (3) din Legea nr. 571/2003, cu modificările şi completările ulterioare, cu excepţia celor menţionate la lit. a), g), h) şi i);

– cheltuielile prevăzute la art. 21 alin. (4) din Legea nr. 571/2003, cu modificările şi completările ulterioare, cu excepţia celor menţionate la lit. a), b), i) şi p);

– alte cheltuieli care nu sunt efectuate în scopul realizării de venituri impozabile.Rândul 37 - se completează cu sumele reprezentând pierderile înregistrate în perioada curentă, de reportat pentru perioada următoare, conform prevederilor art. 32 din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 38 - se completează de persoana juridică cedentă cu valoarea pierderii fiscale înregistrate în perioada curentă, transferată persoanei juridice beneficiare, şi care nu se recuperează de persoana juridică cedentă, potrivit art. 26 alin. (2) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 39 - se completează de persoana juridică beneficiară cu valoarea pierderilor fiscale înregistrate de contribuabilul cedent în perioada din anul curent cuprinsă între 1 ianuarie şi data la care operaţiunea respectivă produce efecte şi transferată de persoana juridică cedentă persoanei juridice beneficiare, potrivit art. 26 alin. (2) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 40 - se completează cu valoarea pierderilor fiscale de recuperat din perioadele anterioare, atât din activităţile din România, cât şi din surse externe. Nu se includ la acest rând pierderile fiscale din anii anteriori, reglementate de art. 32 din Legea nr. 571/2003, cu modificările şi completările ulterioare, nerecuperabile din profitul impozabil al anului de raportare. Acest rând se completează în cazul operaţiunilor de reorganizare şi cu următoarele valori:

– persoana juridică beneficiară înscrie şi valoarea pierderilor fiscale nerecuperate din anii precedenţi de contribuabilul cedent şi transmise de acesta, potrivit art. 26 alin. (2) din Legea nr. 571/2003, cu modificările şi completările ulterioare;

– persoana juridică cedentă înscrie partea din pierderea fiscală de recuperat din anii precedenţi pe care continuă să o recupereze, recalculată proporţional cu activele şi pasivele menţinute, potrivit art. 26 alin. (2) din Legea nr. 571/2003, cu modificările şi completările ulterioare.Rândul 42.1 - se înscrie suma rezultată din aplicarea cotei de 16% asupra profitului impozabil care se impune cu această cotă. Rândul 42.2 - se completează cu suma reprezentând impozitul de 5% aplicat asupra veniturilor din activităţi de natura barurilor de noapte, cluburilor de noapte, discotecilor, cazinourilor sau pariurilor sportive, în condiţiile reglementate de art. 18 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 43.1 - impozitul plătit unui stat străin este dedus dacă se aplică prevederile convenţiei de evitare a dublei impuneri încheiate între România şi statul străin şi dacă persoana juridică română prezintă documentaţia corespunzătoare, conform prevederilor legale, din care să rezulte faptul că impozitul a fost plătit statului străin. Rândul se completează cu valoarea cea mai mică dintre următoarele două valori, pe fiecare stat din care se obţin venituri prin intermediul unui sediu permanent sau venituri supuse impozitului cu reţinere la sursă, venituri impuse atât în România, cât şi în statul străin, respectiv: 1. suma impozitelor plătite direct sau indirect prin reţinere la sursă şi virate de o altă persoană către acel stat străin, pentru profiturile sediilor permanente din acel stat sau pentru alte venituri provenite din acel stat, confirmate de documentele ce atestă plata acestora; 2. suma egală cu impozitul pe profit calculat prin aplicarea cotei prevăzute la art. 17 din Legea nr. 571/2003, cu modificările şi completările ulterioare, la:

– profiturile impozabile obţinute de sediile permanente din acel stat străin, profituri calculate în conformitate cu prevederile titlului II din Legea nr. 571/2003, cu modificările şi completările ulterioare;

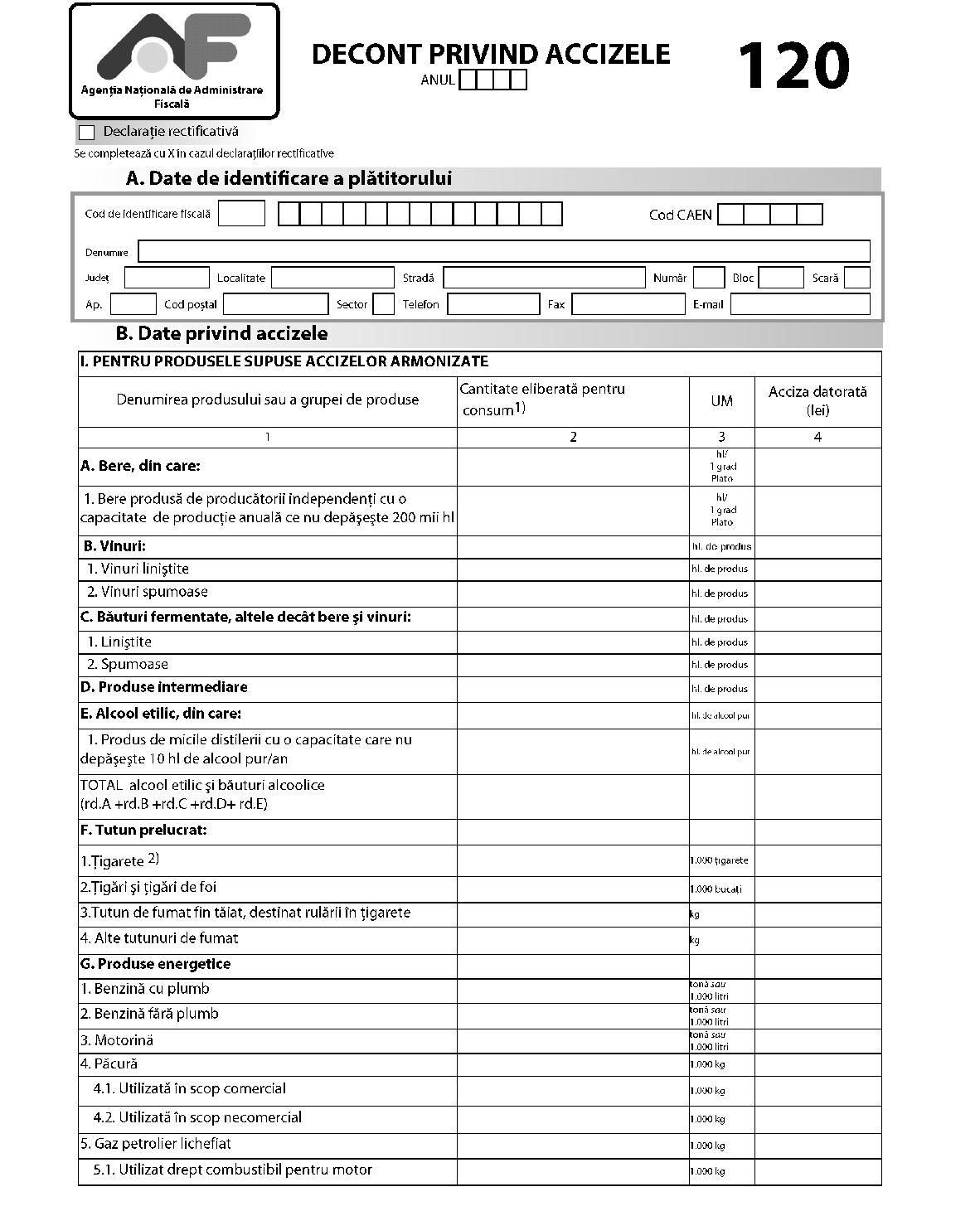

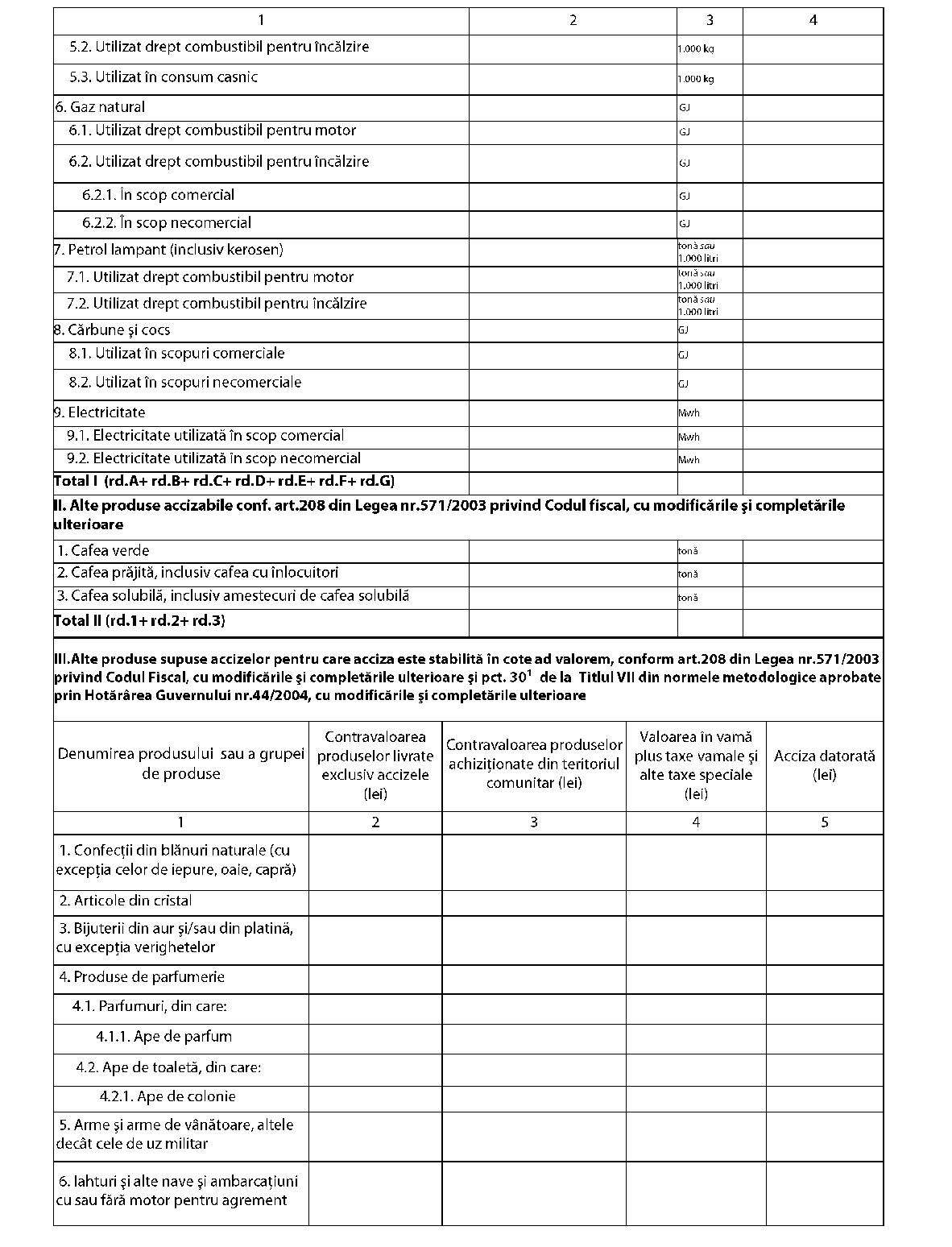

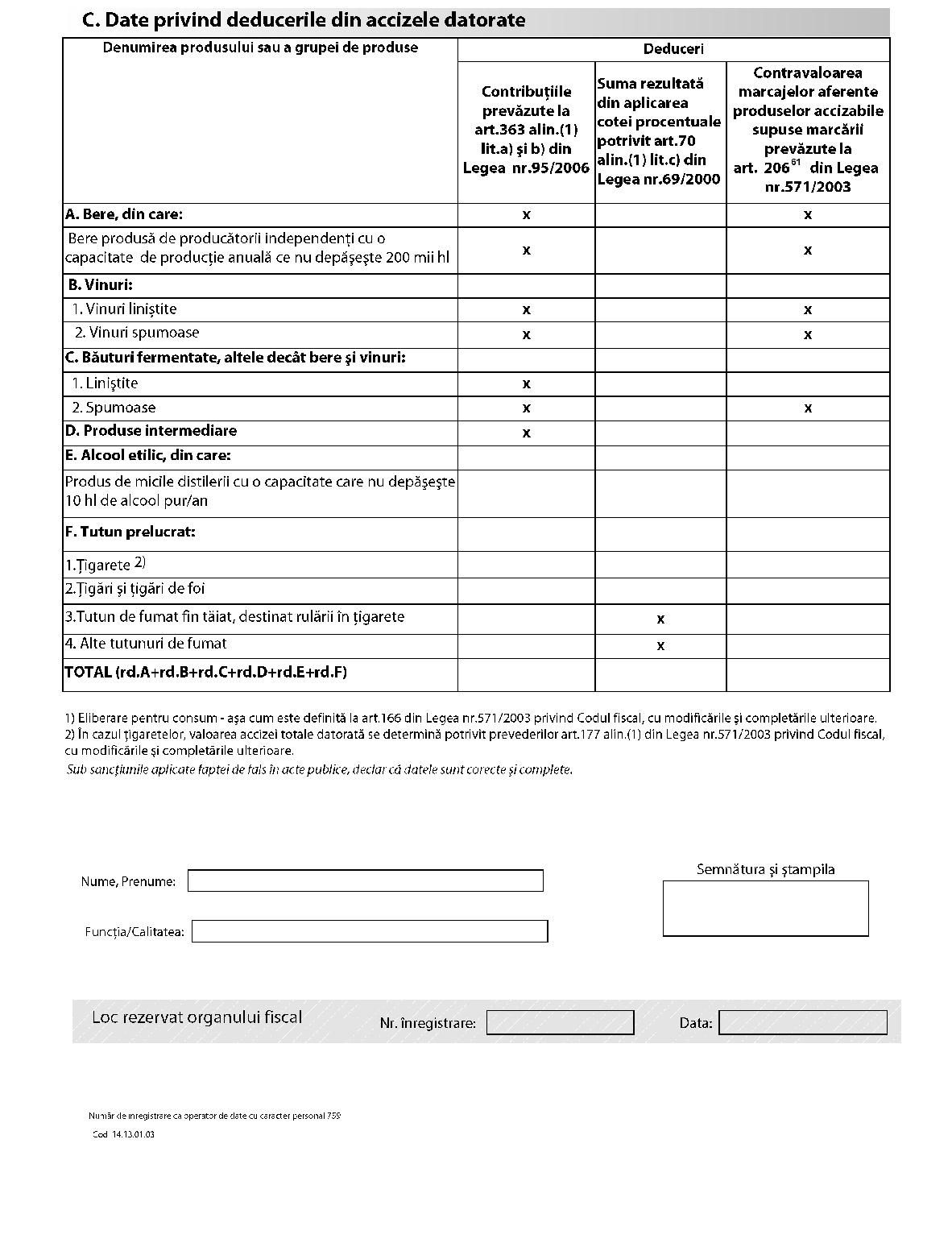

– celelalte venituri obţinute în acel stat străin.Rândul 43.2 - se înscrie suma ce reprezintă scutirea de la plată a impozitului pe profit. Rândul 43.2.1 - se înscrie suma reprezentând scutirea de la plată a impozitului pe profit realizat din activitatea desfăşurată pe durata de existenţă a zonei defavorizate. Rândul 43.3 - se înscriu sumele ce reprezintă reduceri ale impozitului pe profit, calculate potrivit legislaţiei în vigoare, exclusiv deducerea privind sponsorizarea şi/sau mecenatul şi bursele private, efectuate potrivit legii. Rândul 45 - se înscriu sumele reprezentând cheltuielile cu sponsorizarea şi/sau mecenatul, precum şi cheltuielile privind bursele private, acordate potrivit legii, în limitele şi în condiţiile prevăzute la art. 21 alin. (4) lit. p) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 47 - se înscrie suma reprezentând diferenţa de impozit pe profit stabilită de organele de inspecţie fiscală pentru anul fiscal de raportare şi care se regăseşte în indicatorii din formular. Rândul 48 - se înscriu, pentru anul de raportare, după caz, sumele reprezentând impozit pe profit sau plăţi anticipate în contul impozitului pe profit, declarate trimestrial prin formularul 100. Rândul 49 - se înscrie suma reprezentând impozitul pe veniturile microîntreprinderilor declarat pentru anul de raportare prin formularul 100 de către microîntreprinderile care în cursul anului fiscal devin plătitoare de impozit pe profit, potrivit art. 1126 din Legea nr. 571/2003, cu modificările şi completările ulterioare. ANEXA Nr. 8INSTRUCŢIUNI de completare a formularului 104 „Declaraţie privind distribuirea între asociaţi a veniturilor şi cheltuielilor“, cod 14.13.01.01/dv I. Depunerea declaraţiei 1. Declaraţia privind distribuirea între asociaţi a veniturilor şi cheltuielilor se completează pentru asocierile din care fac parte contribuabilii prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, de către persoana responsabilă, desemnată potrivit legii. Declaraţia cuprinde informaţii privind asociaţii persoane juridice străine şi/sau persoane fizice şi se depune de către asociatul desemnat prin contract pentru îndeplinirea obligaţiilor ce îi revin fiecărui asociat, persoană juridică străină sau persoană fizică. Declaraţia se depune până la data de 25 inclusiv a primei luni următoare încheierii trimestrelor I-III. În situaţia definitivării impozitului pe profit anual, declaraţia se depune până la data de 25 martie inclusiv a anului următor. Atenţie! Formularul 104 se depune, întotdeauna, însoţit de formularul 100 „Declaraţie privind obligaţiile de plată la bugetul de stat“. Corectarea declaraţiei se face prin depunerea unei declaraţii rectificative, situaţie în care se va înscrie „X“ în căsuţa prevăzută în acest scop. 2. Organul fiscal competent Declaraţia privind distribuirea între asociaţi a veniturilor şi cheltuielilor se depune la organul fiscal în a cărui evidenţă fiscală asocierea este înregistrată fiscal. În cazul asocierilor pentru care, potrivit legii, nu există obligaţia înregistrării fiscale, declaraţia se depune la organul fiscal în a cărui evidenţă fiscală este înregistrată persoana desemnată, potrivit legii, pentru îndeplinirea obligaţiilor fiscale pentru fiecare asociat. 3. Mod de depunere Declaraţia privind distribuirea între asociaţi a veniturilor şi cheltuielilor se completează cu ajutorul programului de asistenţă. Formularul se depune la organul fiscal competent, în format PDF, cu fişier XML ataşat, pe suport CD, însoţit de formatul hârtie, semnat şi ştampilat conform legii, sau se transmite prin mijloace electronice de transmitere la distanţă, în conformitate cu prevederile legale în vigoare. II. Completarea declaraţiei 1. Perioada de raportare În rubrica „Trimestrul“ se înscrie cu cifre arabe numărul trimestrului la care se referă obligaţia (de exemplu: 1 pentru primul trimestru). În rubrica „Anul“ se înscrie cu cifre arabe anul pentru care se completează declaraţia (de exemplu: 2013). În cazul definitivării impozitului pe profit anual se completează numai rubrica „Anul“. 2. Secţiunea A „Date de identificare a asocierii“ În caseta „Cod de identificare fiscală“ se înscriu, după caz, codul de înregistrare fiscală atribuit asocierii sau codul de identificare fiscală al persoanei responsabile care îndeplineşte, potrivit legii, obligaţiile declarative ale asociaţilor, de către organul fiscal competent din subordinea Agenţiei Naţionale de Administrare Fiscală, înscriindu-se cifrele cu aliniere la dreapta. În rubrica „Denumire“ se înscrie, după caz, denumirea asocierii sau a persoanei desemnate care îndeplineşte, potrivit legii, obligaţiile ce îi revin fiecărui asociat. Rubricile privind adresa se completează, după caz, cu datele privind domiciliul fiscal al asocierii sau al persoanei desemnate care trebuie să îndeplinească obligaţiile ce îi revin fiecărui asociat. 3. Secţiunea B „Date privind distribuirea între asociaţi a veniturilor şi cheltuielilor“ Se completează numai pentru perioadele de raportare din cursul anului (trimestrele I-III). Coloana 1 „Denumire/Nume şi prenume asociat“ - se înscriu, după caz, denumirea persoanei juridice străine asociate sau numele şi prenumele persoanei fizice asociate. Coloana 2 „Cod de identificare fiscală“ - se înscrie codul de identificare fiscală pentru fiecare asociat. În situaţia în care persoanele străine asociate nu sunt înregistrate fiscal în România se înscrie numărul de identificare atribuit de către statul de rezidenţă. În cazul persoanelor fizice străine, dacă numărul fiscal de identificare nu este menţionat în paşaport, în cardul de identitate oficial sau în oricare alt document doveditor de identitate, incluzând, posibil, certificatul de rezidenţă fiscală eliberat pentru scopuri fiscale, se înscriu data şi locul naşterii, stabilite pe baza paşaportului sau a cardului de identitate oficial. Coloana 3 „Adresa“ - se înscrie adresa de domiciliu a asociatului, inclusiv statul de rezidenţă. Coloana 4 „Cota de participare în asociere“ - se înscrie cota de participare la venituri şi cheltuieli pentru fiecare asociat. Coloana 5 „Venituri“ - se înscrie suma reprezentând veniturile înregistrate, distribuite fiecărui asociat, potrivit contractului de asociere. Coloana 6 „Cheltuieli“ - se înscrie suma reprezentând cheltuielile înregistrate, distribuite fiecărui asociat, potrivit contractului de asociere. Coloana 7 „Profit impozabil/Pierdere fiscală“ - la rândul „Total“ se înscrie suma reprezentând profitul impozabil (pierderea fiscală). Coloana 8 „Impozit pe profit datorat“ - se înscrie suma reprezentând impozitul pe profit datorat de fiecare asociat, pentru perioada de raportare, conform legii. 4. Secţiunea C „Date privind definitivarea impozitului pe profit“ Se completează numai cu ocazia definitivării impozitului pe profit anual. Coloanele 1-4 se completează potrivit instrucţiunilor de la pct. 3. Coloana 5 „Venituri“ - se înscrie suma reprezentând veniturile realizate la nivelul perioadei impozabile (anul fiscal), distribuite fiecărui asociat, potrivit contractului de asociere. Coloana 6 „Cheltuieli“ - se înscrie suma reprezentând cheltuielile înregistrate la nivelul perioadei impozabile (anul fiscal), distribuite fiecărui asociat, potrivit contractului de asociere. Coloana 7 „Profit impozabil/Pierdere fiscală“ - la rândul „Total“ se înscrie suma reprezentând profitul impozabil (pierderea fiscală), înregistrată la nivelul perioadei impozabile (anul fiscal). Coloana 8 „Impozit pe profit datorat“ - se înscrie suma reprezentând impozitul pe profit anual datorat de fiecare asociat, pentru perioada de raportare, conform legii. Coloana 9 „Impozit pe profit declarat în cursul anului“ - se înscrie suma reprezentând impozitul pe profit declarat în cursul anului (trimestrele I-III). ANEXA Nr. 9INSTRUCŢIUNI de completare a formularului 120 „Decont privind accizele“, cod 14.13.01.03 Decontul privind accizele se completează şi se depune anual de către operatorii economici, plătitori de accize, potrivit titlului VII din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, până la data de 30 aprilie a anului următor celui de raportare. Formularul se depune la organul fiscal competent pentru administrarea creanţelor fiscale datorate de către contribuabil. Decontul privind accizele se completează cu ajutorul programului de asistenţă. Formularul se depune la organul fiscal competent, în format PDF, cu fişier XML ataşat, pe suport CD, însoţit de formatul hârtie, semnat şi ştampilat conform legii, sau se transmite prin mijloace electronice de transmitere la distanţă, în conformitate cu prevederile legale în vigoare. Secţiunea A „Date de identificare a plătitorului“ În caseta „Cod de identificare fiscală“ se completează codul de identificare fiscală atribuit conform legii, înscriindu-se cifrele cu aliniere la dreapta. În situaţia în care formularul se completează de către împuternicitul/reprezentantul fiscal, desemnat potrivit legii, se înscriu codul de identificare fiscală atribuit de organul fiscal competent persoanei ale cărei obligaţii sunt îndeplinite, precum şi datele de identificare a acesteia, iar la rubrica „Funcţia/Calitatea“ din formular se înscrie „Împuternicit“. În prima căsuţă se înscrie prefixul RO, în cazul în care contribuabilul este înregistrat în scopuri de taxă pe valoarea adăugată. În rubrica „Denumire“ se înscrie denumirea plătitorului. Rubricile privind adresa se completează cu datele privind adresa domiciliului fiscal al plătitorului. Secţiunea B „Date privind accizele“ Se înscriu sumele cumulate pentru anul de raportare, fiind cuprinse şi accizele aferente produselor provenite din import. Secţiunea C „Date privind deducerile din accizele datorate“ Se înscriu sumele cumulate, reprezentând deducerile din accizele datorate pentru anul de raportare, în conformitate cu prevederile legale, care se aplică pentru produsele din producţia internă, pentru produsele provenite din achiziţiile intracomunitare, precum şi pentru produsele provenite din import, astfel:

– contribuţiile prevăzute la art. 363 alin. (1) lit. a) şi b) din Legea nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare, datorate Ministerului Sănătăţii, cuprinse în accizele datorate în anul de raportare;

– suma rezultată din aplicarea cotei procentuale asupra accizelor datorate bugetului de stat pentru ţigarete, ţigări şi băuturi alcoolice, potrivit art. 70 alin. (1) lit. c) din Legea educaţiei fizice şi sportului nr. 69/2000, cu modificările şi completările ulterioare;

– contravaloarea marcajelor aferente produselor accizabile supuse marcării, exclusiv TVA, pentru care se calculează acciza datorată în perioada de raportare, potrivit prevederilor titlului VII din Legea nr. 571/2003, cu modificările şi completările ulterioare, şi Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004, cu modificările şi completările ulterioare.În cazul în care plătitorul corectează decontul depus iniţial, decontul rectificativ se întocmeşte pe acelaşi model de formular, înscriind „X“ în spaţiul special prevăzut în acest scop. ANEXA Nr. 10INSTRUCŢIUNI de completare a formularului 130 „Decont privind impozitul la ţiţeiul din producţia internă“, cod 14.13.01.05 Decontul privind impozitul la ţiţeiul din producţia internă se completează şi se depune anual de către plătitorii de impozit la ţiţeiul din producţia internă până la data de 30 aprilie a anului următor celui de raportare. Formularul se depune la organul fiscal competent pentru administrarea creanţelor fiscale datorate de către contribuabil. Decontul privind impozitul la ţiţeiul din producţia internă se completează cu ajutorul programului de asistenţă. Formularul se depune la organul fiscal competent, în format PDF, cu fişier XML ataşat, pe suport CD, însoţit de formatul hârtie, semnat şi ştampilat conform legii, sau se transmite prin mijloace electronice de transmitere la distanţă, în conformitate cu prevederile legale în vigoare. Secţiunea A „Date de identificare a plătitorului“ În caseta „Cod de identificare fiscală“ se completează codul de identificare fiscală atribuit conform legii, înscriindu-se cifrele cu aliniere la dreapta. În situaţia în care formularul se completează de către împuternicitul/reprezentantul fiscal, desemnat potrivit legii, se înscriu codul de identificare fiscală atribuit de organul fiscal competent persoanei ale cărei obligaţii sunt îndeplinite, precum şi datele de identificare a acesteia, iar la rubrica „Funcţia/Calitatea“ din formular se înscrie „Împuternicit“. În prima căsuţă se înscrie prefixul RO, în cazul în care contribuabilul este înregistrat în scopuri de taxă pe valoarea adăugată. În rubrica „Denumire“ se înscrie denumirea plătitorului. Rubricile privind adresa se completează cu datele privind adresa domiciliului fiscal al plătitorului. Secţiunea B „Date privind impozitul la ţiţeiul din producţia internă“ Se înscriu sumele cumulate pentru anul de raportare. Impozitul la ţiţeiul din producţia internă se datorează pentru cantităţile livrate. În cazul în care plătitorul corectează decontul depus iniţial, decontul rectificativ se întocmeşte pe acelaşi model de formular, înscriind „X“ în spaţiul special prevăzut în acest scop. ANEXA Nr. 11NOMENCLATORUL obligaţiilor de plată la bugetul de stat

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

1 |

Plăţi anticipate, în contul impozitului pe profit anual datorate de societăţi comerciale bancare, persoane juridice române, şi de sucursalele din România ale băncilor, persoane juridice străine |

art. 13 şi 34 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare |

|

2 |

Impozit pe profit/Plăţi anticipate în contul impozitului pe profit anual datorat/datorate de persoane juridice române, altele decât cele prevăzute la pct. 1, precum şi de persoanele juridice cu sediul social în România, înfiinţate potrivit legislaţiei europene |

art. 13 şi 34 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

3 |

Impozit pe profit din asociere datorat de persoane fizice |

art. 13 lit. c) şi e) şi art. 34 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

4 |

Impozit pe profit datorat de persoane juridice străine, altele decât cele prevăzute la pct. 1, sau plăţi anticipate în contul impozitului pe profit anual datorate de către persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu permanent în România |

art. 13 lit. b), c) şi d) şi art. 34 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

5 |

Impozit pe dividende distribuite persoanelor juridice |

art. 36 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

6 |

Impozit pe veniturile microîntreprinderilor |

art. 1121 şi 1129 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

7 |

Impozit la ţiţeiul din producţia internă |

art. 215 şi 217 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

8 |

Impozit pe veniturile din arendă |

art. 62 alin. (25) şi art. 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

9 |

Impozit pe veniturile din dividende distribuite persoanelor fizice |

art. 67 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

10 |

Impozit pe veniturile din dobânzi |

art. 67 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

11 |

Impozit pe câştigul din transferul dreptului de proprietate asupra titlurilor de valoare |

art. 67 alin. (3) lit. b) şi art. 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

12 |

Impozit pe câştigul din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operaţiuni de acest gen, altele decât cele cu instrumente financiare tranzacţionate pe pieţe autorizate şi supravegheate de Comisia Naţională a Valorilor Mobiliare |

art. 67 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

13 |

Impozit pe veniturile din lichidarea unei persoane juridice |

art. 67 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

14 |

Impozit pe veniturile din premii |

art. 77 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

15 |

Impozit pe veniturile din jocuri de noroc |

art. 77 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

16 |

Impozit pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal |

art. 771 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

17 |

Impozit pe veniturile din alte surse |

art. 78, 79 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

18 |

Impozit pe veniturile obţinute din România de nerezidenţi persoane fizice |

art. 115 şi 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

19 |

Impozit pe veniturile obţinute din România de nerezidenţi persoane juridice |

art. 115 şi 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

20 |

Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate |

Legea nr. 448/2006 privind protecţia şi promovarea drepturilor persoanelor cu handicap, republicată, cu modificările şi completările ulterioare |

|

21 |

Taxa pe activitatea de prospecţiune, explorare, exploatare a resurselor minerale |

Legea minelor nr. 85/2003, cu modificările şi completările ulterioare |

|

22 |

Redevenţe miniere |

Legea nr. 85/2003, cu modificările şi completările ulterioare |

|

23 |

Redevenţe petroliere |

Legea petrolului nr. 238/2004, cu modificările şi completările ulterioare |

|

24 |

Vărsăminte din profitul net al regiilor autonome |

Ordonanţa Guvernului nr. 64/2001 privind repartizarea profitului la societăţile naţionale, companiile naţionale şi societăţile comerciale cu capital integral sau majoritar de stat, precum şi la regiile autonome, aprobată cu modificări prin Legea nr. 769/2001, cu modificările şi completările ulterioare |

|

25 |

Dividende de virat de către societăţile şi companiile naţionale şi societăţile cu capital majoritar de stat |

Ordonanţa Guvernului nr. 64/2001, aprobată cu modificări prin Legea nr. 769/2001, cu modificările şi completările ulterioare |

|

26 |

Impozit pe profit scutit, conform art. 38 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare |

art. 38 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

27 |

Accize pentru bere |

art. 20610 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

28 |

Accize pentru vinuri liniştite |

art. 20611 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

29 |

Accize pentru vinuri spumoase |

art. 20611 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

30 |

Accize pentru băuturi fermentate liniştite, altele decât bere şi vinuri |

art. 20612 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

31 |

Accize pentru băuturi fermentate spumoase, altele decât bere şi vinuri |

art. 20612 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

32 |

Accize pentru produse intermediare |

art. 20613 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

33 |

Accize pentru alcool etilic |

art. 20614 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

34 |

Accize pentru ţigarete |

art. 20615 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

35 |

Accize pentru ţigări şi ţigări de foi |

art. 20615 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

36 |

Accize pentru tutun de fumat fin tăiat, destinat rulării în ţigarete |

art. 20615 şi art. 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

37 |

Accize pentru alte tutunuri de fumat |

art. 20615 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

38 |

Accize pentru benzină cu plumb |

art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

39 |

Accize pentru benzină fără plumb şi bioetanol denaturat şi utilizat drept combustibil pentru motor |

art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

40 |

Accize pentru motorină şi biodiesel |

art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

41 |

Accize pentru păcură |

art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

42 |

Accize pentru gaz petrolier lichefiat |

art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

43 |

Accize pentru gaz natural |

art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

44 |

Accize pentru petrol lampant (kerosen) |

art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

45 |

Accize pentru cărbune şi cocs |

art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

46 |

Accize pentru energie electrică |

art. 20619 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

47 |

Accize pentru cafea verde |

art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

48 |

Accize pentru cafea prăjită, inclusiv cafea cu înlocuitori |

art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

49 |

Accize pentru cafea solubilă, inclusiv amestecuri cu cafea solubilă |

art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

50 |

Accize pentru autoturismele care au făcut obiectul unor contracte de leasing iniţiate înainte de 1 ianuarie 2007 |