În temeiul prevederilor art. 1 alin. (2), art. 2 alin. (1) lit. a) şi d), art. 3 alin. (1) lit. b), art. 6 alin. (2), precum şi ale art. 14 din Ordonanţa de urgenţă a Guvernului nr. 93/2012 privind înfiinţarea, organizarea şi funcţionarea Autorităţii de Supraveghere Financiară, aprobată cu modificări şi completări prin Legea nr. 113/2013, cu modificările şi completările ulterioare, în conformitate cu prevederile art. 16 din Regulamentul (UE) nr. 1.095/2010 al Parlamentului European şi al Consiliului din 24 noiembrie 2010 de instituire a Autorităţii europene de supraveghere (Autoritatea europeană pentru valori mobiliare şi pieţe), de modificare a Deciziei nr. 716/2009/CE şi de abrogare a Deciziei 2009/77/CE a Comisiei, în baza prevederilor art. 1, art. 2 pct. 17 şi art. 28 din Regulamentul (UE) nr. 1.131/2017 privind fondurile de piaţă monetară (Money-market funds), având în vedere prevederile art. 1 alin. (6) din Legea nr. 74/2015 privind administratorii de fonduri de investiţii alternative, cu modificările şi completările ulterioare, precum şi dispoziţiile art. 1 alin. (2) din Ordonanţa de urgenţă a Guvernului nr. 32/2012 privind organismele de plasament colectiv în valori mobiliare şi societăţile de administrare a investiţiilor, precum şi pentru modificarea şi completarea Legii nr. 297/2004 privind piaţa de capital, aprobată cu modificări şi completări prin Legea nr. 10/2015, cu modificările şi completările ulterioare,potrivit deliberărilor din şedinţa Consiliului Autorităţii de Supraveghere Financiară din data de 18.07.2018,Autoritatea de Supraveghere Financiară emite prezenta normă. Articolul 1Autoritatea de Supraveghere Financiară aplică Ghidul Autorităţii Europene pentru Valori Mobiliare şi Pieţe (ESMA) privind scenariile de simulare a situaţiilor de criză în temeiul art. 28 din Regulamentul (UE) nr. 1.131/2017 privind fondurile de piaţă monetară (Money-market funds), prevăzut în anexa care face parte integrantă din prezenta normă. Articolul 2Fondurile de piaţă monetară şi administratorii de fonduri de piaţă monetară, astfel cum sunt definiţi în Regulamentul (UE) nr. 1.131/2017 al Parlamentului European şi al Consiliului privind fondurile de piaţă monetară, au obligaţia respectării prevederilor prezentei norme. Articolul 3Nerespectarea prevederilor prezentei norme se sancţionează potrivit dispoziţiilor cap. VII al titlului I din Ordonanţa de urgenţă a Guvernului nr. 32/2012 privind organismele de plasament colectiv în valori mobiliare şi societăţile de administrare a investiţiilor, precum şi pentru modificarea şi completarea Legii nr. 297/2004 privind piaţa de capital, aprobată cu modificări şi completări prin Legea nr. 10/2015, cu modificările şi completările ulterioare, sau ale art. 51-57 din Legea nr. 74/2015 privind administratorii de fonduri de investiţii alternative, cu modificările şi completările ulterioare, după caz. Articolul 4 Prezenta normă se publică în Monitorul Oficial al României, Partea I, şi intră în vigoare la data publicării acesteia.Preşedintele Autorităţii de Supraveghere Financiară,Leonardo BadeaANEXĂGHIDUL AUTORITĂŢII EUROPENE PENTRU VALORI MOBILIARE ŞI PIEŢE (ESMA) privind scenariile de simulare a situaţiilor de criză în temeiul art. 28 din Regulamentul (UE) nr. 1.131/2017 privind fondurile de piaţă monetară (Money-market funds) 1. Domeniu de aplicare Cui i se aplică? 1. Prezentul ghid se aplică: (i) autorităţilor naţionale competente şi (ii) fondurilor de piaţă monetară şi administratorilor de fonduri de piaţă monetară, astfel cum sunt definiţi în Regulamentul (UE) nr. 1.131/2017 al Parlamentului European şi al Consiliului privind fondurile de piaţă monetară („Regulamentul privind FPM"). Ce se aplică? 2. Prezentul ghid stabileşte parametrii de referinţă comuni pentru scenariile de simulare a situaţiilor de criză care vor fi incluse în simulările situaţiilor de criză ale FPM efectuate în conformitate cu art. 28 din Regulamentul privind FPM. Când se aplică? 3. Prezentul ghid se aplică de la datele specificate la art. 44 şi 47 din Regulamentul privind FPM. 2. Scop 4. Scopul prezentului ghid este de a asigura aplicarea comună, uniformă şi consecventă a dispoziţiilor art. 28 alin. (1) din Regulamentul privind FPM. În special, şi astfel cum se specifică la art. 28 alin. (7) din Regulamentul privind FPM, acestea stabilesc parametrii de referinţă comuni pentru scenariile de simulare a situaţiilor de criză care trebuie incluse în simulările situaţiilor de criză, luând în considerare următorii factori menţionaţi la art. 28 alin. (1) din Regulamentul privind FPM: a)modificări ipotetice ale nivelului de lichiditate al activelor deţinute în portofoliul FPM; b)modificări ipotetice ale nivelului de risc de credit al activelor deţinute în portofoliul FPM, inclusiv evenimente de credit şi evenimente de rating; c)evoluţii ipotetice ale ratelor dobânzii şi ale cursului de schimb valutar; d)niveluri ipotetice de răscumpărare; e)extinderea sau limitarea ipotetică a marjelor între indicii de care sunt legate ratele dobânzii aferente titlurilor de valoare din portofoliu; f)şocuri macrosistemice ipotetice care afectează economia în ansamblu. 5. În conformitate cu art. 28 alin. (7) din Regulamentul privind FPM, prezentul ghid va fi actualizat cel puţin o dată pe an, luând în considerare ultimele evoluţii ale pieţei. Secţiunea 4.8 din prezentul ghid va fi actualizată în special, astfel încât administratorii de FPM să dispună de informaţiile necesare pentru a completa câmpurile corespunzătoare din modelul de raportare menţionat la art. 37 din Regulamentul privind FPM. Aceste informaţii vor include specificaţii privind tipul de simulări ale situaţiilor de criză menţionate în secţiunea 4.8 şi calibrarea acestora, precum şi modul de raportare a rezultatelor lor în modelul de raportare menţionat la art. 37 alin. (4) din Regulamentul privind FPM. 3. Obligaţii de conformitate şi de raportare 3.1. Statutul ghidului 6. Prezentul document cuprinde orientări emise în temeiul art. 16 din Regulamentul ESMA. În conformitate cu art. 16 alin. (3) din Regulamentul ESMA, autorităţile naţionale competente şi participanţii la pieţele financiare trebuie să depună toate eforturile necesare pentru a respecta orientările şi recomandările. 3.2. Cerinţe privind raportarea 7. În termen de două luni de la data publicării de către ESMA, autorităţile competente cărora le este adresat prezentul ghid trebuie să informeze ESMA cu privire la faptul că respectă sau intenţionează să respecte ghidul, precizând motivele în cazul nerespectării, la (adresa de e-mail). În absenţa unui răspuns până la acest termen, se va considera că autorităţile competente nu se conformează ghidului. Un model de notificare este disponibil pe site-ul ESMA. 4. Orientări privind scenariile de simulare a situaţiilor de criză în temeiul art. 28 din Regulamentul privind FPM 4.1. Orientări privind anumite caracteristici generale ale scenariilor de simulare a situaţiilor de criză ale FPM Domeniul de aplicare a efectelor scenariilor de simulare a situaţiilor de criză propuse asupra FPM 8. Art. 28 alin. (1) din Regulamentul privind FPM solicită FPM-urilor să elaboreze „procese solide de simulare a situaţiilor de criză prin care să se identifice evenimentele posibile sau schimbările viitoare ale condiţiilor economice care ar putea avea efecte nefavorabile asupra FPM". 9. Acesta lasă o marjă de interpretare cu privire la sensul exact al sintagmei „efecte asupra FPM", cum ar fi:

|

|

(i) |

impactul asupra portofoliului sau valorii activului net al FPM; |

|

|

(ii) |

impactul asupra volumului minim de active lichide cu scadenţă zilnică sau săptămânală, astfel cum se menţionează la art. 24 lit. c)-h) şi la art. 25 lit. c)-e) din Regulamentul privind FPM; |

|

|

(iii) |

impactul asupra capacităţii administratorului de FPM de a onora cererile de răscumpărare ale investitorilor; |

|

|

(iv) |

impactul asupra diferenţei dintre valoarea activului net (VAN) constantă pe unitate sau pe acţiune şi VAN pe unitate sau pe acţiune [astfel cum se menţionează explicit la art. 28 alin. (2) din Regulamentul privind FPM în cazul FPM-urilor cu VAN constantă şi cu volatilitate scăzută]; |

|

|

(v) |

impactul asupra capacităţii administratorului de a respecta diferitele norme în materie de diversificare, astfel cum se prevede la art. 17 din Regulamentul privind FPM. |

10. Formularea art. 28 alin. (1) din Regulamentul privind FPM trebuie să includă diferite definiţii posibile. În special, scenariile de simulare a situaţiilor de criză menţionate la art. 28 din Regulamentul privind FPM trebuie să simuleze impactul diferiţilor factori enumeraţi la art. 28 alin. (1) din Regulamentul privind FPM atât asupra (i) portofoliului sau valorii activului net al FPM, cât şi asupra (ii) grupului (grupurilor) de lichidităţi al (ale) FPM şi/sau capacităţii administratorului de FPM de a onora cererile de răscumpărare ale investitorilor. Această interpretare în sens larg este conformă cu cadrul de simulare a situaţiilor de criză al administratorilor fondurilor de investiţii alternative (AFIA), care include ambele sensuri la art. 15 alin. (3) lit. b) şi la art. 16 alin. (1). Specificaţiile incluse în secţiunile 4.2-4.7 din prezentul ghid se aplică, prin urmare, scenariilor de simulare a situaţiilor de criză cu privire la ambele aspecte menţionate mai sus. 11. În ceea ce priveşte lichiditatea, se remarcă faptul că riscul de lichiditate poate rezulta din: (i) răscumpărări semnificative; (ii) deteriorarea lichidităţii activelor sau (iii) o combinaţie între cele două. Scenarii istorice şi scenarii ipotetice 12. În ceea ce priveşte ambele scenarii de simulare a situaţiilor de criză cu privire la (i) portofoliul sau valoarea activului net al FPM şi (ii) grupul (grupurile) de lichidităţi al (ale) FPM şi/sau capacitatea administratorului de FPM de a onora cererile de răscumpărare ale investitorilor, administratorii ar putea utiliza factorii precizaţi în secţiunile 4.2-4.7 prin utilizarea scenariilor istorice şi ipotetice. 13. Scenariile istorice reproduc parametrii evenimentului anterior sau ai crizelor anterioare şi extrapolează impactul pe care acestea l-ar fi avut asupra portofoliului actual al FPM. 14. În timp ce utilizează scenariile istorice, administratorii trebuie să varieze perioadele pentru a procesa mai multe scenarii şi a evita obţinerea unor rezultate ale simulărilor situaţiilor de criză care depind excesiv de o perioadă arbitrară (de exemplu, o perioadă cu rate scăzute ale dobânzii şi o perioadă cu rate mai mari). De exemplu, unele scenarii utilizate în mod normal se referă la obligaţiunile cu risc ridicat din 2001, la creditele ipotecare cu risc ridicat (subprime) din 2007, la criza din Grecia din 2009 şi la prăbuşirea pieţei bursiere din China în 2015. Aceste scenarii pot include şocuri independente sau corelate, în funcţie de model. 15. Scenariile ipotetice urmăresc anticiparea unui eveniment specific sau a unei crize specifice prin stabilirea parametrilor săi şi anticiparea impactului său asupra FPM. Exemplele de scenarii ipotetice includ cele bazate pe şocurile economice şi financiare, riscul de ţară sau de afaceri (de exemplu, falimentul unui stat suveran sau prăbuşirea unui sector industrial). Acest tip de scenariu poate necesita crearea unui tablou de bord al tuturor factorilor de risc modificaţi, a unei matrice de corelare şi a unui model de comportament financiar. De asemenea, aceasta include scenarii probabile bazate pe volatilitatea implicită. 16. Astfel de scenarii pot fi scenarii care implică un singur factor sau mai mulţi factori. Factorii pot fi necorelaţi (venituri fixe, capital, contraparte, valută, volatilitate, corelaţie etc.) sau corelaţi: un anumit şoc se poate răspândi la toţi factorii de risc, în funcţie de tabelul de corelare utilizat. Agregarea simulărilor situaţiilor de criză 17. În plus, în anumite circumstanţe, administratorii ar putea utiliza scenariile de simulare a situaţiilor de criză agregate pentru o serie de FPM-uri sau chiar pentru toate FPM-urile gestionate de administrator. Agregarea rezultatelor ar oferi o imagine de ansamblu şi ar putea arăta, de exemplu, volumul total al activelor deţinute de toate FPM-urile administratorului într-o anumită poziţie şi impactul potenţial al mai multor portofolii care vând din respectiva poziţie în acelaşi timp în timpul unei crize de lichiditate. Simularea situaţiilor de criză în sens invers 18. Pe lângă scenariile de simulare a situaţiilor de criză abordate în această secţiune, includerea simulării situaţiilor de criză în sens invers poate fi de asemenea benefică. Intenţia care stă la baza unei simulări a situaţiilor de criză în sens invers este de a supune FPM-ul la scenariile de simulare a situaţiilor de criză până la punctul de eşec, inclusiv până la punctul în care ar fi încălcate pragurile de reglementare stabilite în Regulamentul privind FPM, cum ar fi cele prevăzute la art. 37 alin. (3) lit. a). Acest lucru ar permite administratorului unui FPM să dispună de un alt instrument pentru a explora orice vulnerabilitate şi pentru a preîntâmpina şi elimina astfel de riscuri. Combinarea diferiţilor factori menţionaţi în secţiunile 4.2-4.7 din prezentul ghid cu cererile de răscumpărare ale investitorilor 19. Toţi factorii menţionaţi în secţiunile 4.2-4.7 din prezentul ghid trebuie supuşi simulării în raport cu mai multe niveluri de răscumpărare. Aceasta nu înseamnă că, la început, administratorii nu trebuie să îi supună simulării în mod separat (fără a-i combina cu simulările în raport cu nivelul de răscumpărare) în scopul de a putea identifica impacturile respective corespunzătoare. Modul în care ar putea fi realizată această combinare a diferiţilor factori menţionaţi în secţiunile 4.2-4.7 din prezentul ghid cu cererile de răscumpărare ale investitorilor este precizat în continuare în fiecare dintre secţiunile respective. 20. În acest context ar putea fi necesară o ipoteză privind comportamentul administratorului în ceea ce priveşte onorarea cererilor de răscumpărare. 21. Un exemplu practic al unei posibile puneri în aplicare este furnizat în apendicele 1(A). Simulările situaţiilor de criză în cazul FPM-urilor cu VAN constantă şi cu volatilitate scăzută 22. Art. 28 alin. (2) din Regulamentul privind FPM prevede că, pe lângă criteriile de simulare a situaţiilor de criză prevăzute la art. 28 alin. (1), FPM-urile cu VAN constantă şi cu volatilitate scăzută estimează pentru diferite scenarii diferenţa dintre VAN constantă pe unitate sau pe acţiune şi VAN pe unitate sau pe acţiune. În timp ce se estimează această diferenţă şi dacă administratorul de FPM consideră că aceasta ar aduce informaţii suplimentare utile, ar putea fi relevantă, de asemenea, estimarea impactului factorilor relevanţi incluşi în secţiunile 4.2-4.7 asupra volatilităţii portofoliului sau asupra volatilităţii valorii activului net al fondului. Caracterul neexhaustiv al factorilor menţionaţi în secţiunile 4.2-4.7 din prezentul ghid 23. Factorii stabiliţi în secţiunile 4.2-4.7 din prezentul ghid constituie cerinţe minime. Se preconizează că administratorul adaptează abordarea specificităţilor FPM-urilor sale şi adaugă orice factori sau cerinţe care ar putea fi considerate utile pentru exerciţiul de simulare a crizei. Exemple de alţi factori care ar putea fi luaţi în considerare includ rata dobânzii repo, având în vedere că FPM-urile au un rol semnificativ pe această piaţă. 24. În general, administratorul trebuie să elaboreze o serie de scenarii, cu niveluri diferite de gravitate, care ar combina toţi factorii relevanţi (şi anume, nu ar trebui să fie numai simulări ale situaţiilor de criză separate pentru fiecare factor - a se consulta, de asemenea, secţiunile 4.2-4.7 din prezentul ghid). 4.2. Orientări privind stabilirea unor parametri de referinţă comuni ai scenariilor de simulare a situaţiilor de criză în legătură cu modificările ipotetice ale nivelului de lichiditate al activelor deţinute în portofoliul FPM 25. În ceea ce priveşte nivelul de modificare a lichidităţii activelor menţionate la art. 28 alin. (1) lit. a) din Regulamentul privind FPM, administratorii ar putea lua în considerare parametri precum: a)decalajul dintre preţul ofertei şi cel al cererii; b)volumele de tranzacţionare; c)profilul de scadenţă al activelor; d)numărul de contrapărţi care activează pe piaţa secundară. Aceasta ar reflecta faptul că lipsa lichidităţii activelor poate rezulta din probleme legate de pieţele secundare, dar poate fi legată, de asemenea, de scadenţa activului. 26. Administratorul ar putea lua în considerare, de asemenea, un scenariu de simulare a situaţiilor de criză care ar reflecta un eveniment extrem în care există o lipsă de lichiditate din cauza răscumpărărilor dramatice, prin combinarea simulării situaţiei de criză legate de lichiditate cu o marjă ofertă-cerere înmulţită cu un anumit factor, presupunându-se în acelaşi timp o anumită rată de răscumpărare a VAN. 4.3. Orientări privind stabilirea unor parametri de referinţă comuni ai scenariilor de simulare a situaţiilor de criză în legătură cu modificările ipotetice ale nivelului de risc de credit al activelor deţinute în portofoliul FPM, inclusiv evenimentele de credit şi evenimentele de rating 27. În ceea ce priveşte nivelul de modificare a riscului de credit al activului menţionat la art. 28 alin. (1) lit. b) din Regulamentul privind FPM, orientările privind acest factor nu ar trebui să fie prea prescriptive, întrucât extinderea sau limitarea marjelor de credit se bazează în general pe condiţii de piaţă în rapidă evoluţie. 28. Cu toate acestea, administratorii ar putea, de exemplu, să ia în considerare: a)retrogradarea poziţiilor titlurilor de valoare din portofoliu sau nerespectarea obligaţiilor de plată a acestora, fiecare reprezentând expunerile relevante în portofoliul FPM-urilor; b)nerespectarea obligaţiilor de plată a celei mai mari poziţii a portofoliului, combinată cu o scădere a ratingurilor activelor din cadrul portofoliului; c)modificări paralele ale marjelor de credit la un anumit nivel pentru toate activele deţinute în portofoliu. 29. În ceea ce priveşte astfel de simulări ale situaţiilor de criză care implică nivelurile de modificare a riscului de credit al activului, ar fi relevant, de asemenea, să se ia în considerare impactul unor astfel de simulări ale situaţiilor de criză asupra evaluării calităţii creditului pentru activul corespunzător în contextul metodologiei descrise la art. 19 din Regulamentul privind FPM. 30. În scopul combinării diferiţilor factori, administratorul trebuie să combine modificările nivelului riscului de credit al activelor deţinute în portofoliul FPM cu nivelurile de răscumpărare date. Administratorul ar putea lua în considerare un scenariu de simulare a situaţiei de criză care ar reflecta un eveniment extrem de criză cauzat de incertitudinea privind solvabilitatea participanţilor pe piaţă, ceea ce ar conduce la creşterea primei de risc şi la o reorientare către instrumentele cu risc scăzut. Acest scenariu al unei situaţii de criză ar combina nerespectarea obligaţiilor de plată a unui anumit procent din portofoliu cu marjele în creştere, presupunându-se în acelaşi timp o anumită rată de răscumpărare a VAN. 31. De asemenea, administratorul ar putea să ia în considerare un scenariu de simulare a unei situaţii de criză care ar combina o nerespectare a obligaţiilor de plată a unui anumit procent din valoarea portofoliului cu o creştere a ratelor dobânzii pe termen scurt şi o anumită rată de răscumpărare a VAN. 4.4. Orientări privind stabilirea unor parametri de referinţă comuni ai scenariilor de simulare a situaţiilor de criză în legătură cu evoluţiile ipotetice ale ratelor dobânzii şi ale cursului de schimb valutar 32. În ceea ce priveşte nivelurile de modificare a ratelor dobânzii şi ale cursurilor de schimb valutar menţionate la art. 28 alin. (1) lit. c) din Regulamentul privind FPM, administratorii ar putea lua în considerare simularea situaţiilor de criză privind modificările paralele ale unui anumit nivel. Mai exact, în funcţie de natura specifică a strategiei lor, administratorii ar putea lua în considerare:

|

|

(i) |

o creştere a nivelului ratelor dobânzii pe termen scurt, cu o rată a trezoreriei la o lună şi la trei luni care cresc simultan, presupunându-se în acelaşi timp o anumită rată de răscumpărare; |

|

|

(ii) |

o creştere treptată a ratelor dobânzii pe termen lung pentru obligaţiunile suverane; |

|

|

(iii) |

o deplasare paralelă şi/sau neparalelă a curbei ratei dobânzii care ar modifica rata dobânzii pe termen scurt, mediu şi lung; |

|

|

(iv) |

fluctuaţii ale cursului de schimb valutar (moneda de bază faţă de alte monede). |

33. De asemenea, administratorul ar putea lua în considerare un scenariu al situaţiilor de criză care ar reflecta un eveniment extrem implicând rate ale dobânzii crescute care ar combina o creştere a ratelor dobânzii pe termen scurt cu o anumită rată de răscumpărare. De asemenea, administratorul ar putea lua în considerare o matrice a ratelor dobânzii/marjelor de credit. 4.5. Orientări privind stabilirea unor parametri de referinţă comuni ai scenariilor de simulare a situaţiilor de criză în legătură cu nivelurile ipotetice de răscumpărare 34. În ceea ce priveşte nivelurile de răscumpărare menţionate la art. 28 alin. (1) lit. d) din Regulamentul privind FPM, administratorii ar putea lua în considerare simulările situaţiilor de criză referitoare la răscumpărare care rezultă din nivelurile de răscumpărare istorice sau ipotetice sau în care răscumpărarea este valoarea maximă fie pentru un anumit procent din VAN, fie pentru o opţiune de răscumpărare de tip opt-out exercitată de cei mai importanţi investitori. 35. Simulările situaţiilor de criză referitoare la răscumpărări trebuie să includă măsuri specifice pe care FPM-ul are puterea constitutivă de a le activa (de exemplu, limitele şi notificarea de răscumpărare). 36. Simularea răscumpărărilor trebuie să fie calibrată pe baza analizei de stabilitate a pasivelor (şi anume, a capitalului), care, în sine, depinde de tipul de investitor (instituţional, de retail, bancă privată etc.) şi de concentrarea pasivelor. Caracteristicile specifice ale pasivelor şi orice modificări ciclice ale răscumpărărilor trebuie luate în considerare la stabilirea scenariilor de răscumpărare. Cu toate acestea, există mai multe modalităţi de a simula datoriile şi răscumpărările. Exemple de scenarii de răscumpărări semnificative includ: (i) răscumpărările unui procent din pasive, (ii) răscumpărările egale cu cele mai mari răscumpărări observate până în prezent şi (iii) răscumpărările bazate pe un model de comportament al investitorului. 37. Răscumpărările unui procent din pasive ar putea fi definite pe baza frecvenţei de calcul al valorii activului net, a oricărei perioade de notificare a răscumpărării şi a tipului de investitori. 38. Trebuie remarcat faptul că lichidarea poziţiilor fără denaturarea alocării portofoliului necesită o tehnică cunoscută sub numele de divizare (slicing), prin care se vinde mai degrabă acelaşi procent din fiecare tip de activ [sau din fiecare clasă de lichiditate, în cazul în care activele sunt clasificate în funcţie de lichiditatea lor, cunoscută sub denumirea de grupare (bucketing)] decât să se vândă mai întâi activele cele mai lichide. Conceperea şi efectuarea simulării situaţiilor de criză trebuie să ia în considerare şi să precizeze dacă se aplică o abordare bazată pe divizare sau, dimpotrivă, o abordare bazată pe ordine (şi anume, să se vândă mai întâi cele mai lichide active). 39. În cazul răscumpărării unităţilor de către cel (cei) mai mare (mari) investitor(i), în loc să definească un procentaj arbitrar de răscumpărare ca în cazul precedent, administratorii ar putea utiliza informaţiile despre baza investitorilor a FPM pentru a îmbunătăţi simularea situaţiei de criză. În mod specific, scenariul care implică răscumpărarea unităţilor de către cei mai mari investitori trebuie să fie calibrat pe baza concentrării pasivelor fondului şi a relaţiilor dintre administratori şi investitorii principali ai FPM (şi măsura în care comportamentul investitorilor este considerat volatil). 40. De asemenea, administratorii ar putea să supună simulării situaţiei de criză scenariile care implică răscumpărări egale cu cele mai mari răscumpărări înregistrate până în prezent într-un grup de FPM-uri similare (din punct de vedere geografic sau din punctul de vedere al tipului de fond) sau în toate fondurile gestionate de administrator. Cu toate acestea, cele mai mari răscumpărări înregistrate în trecut nu sunt neapărat un indicator fiabil al celor mai grave răscumpărări care ar putea apărea în viitor. 41. Un exemplu practic al unei posibile puneri în aplicare este furnizat în apendicele 1(B). 4.6. Orientări privind stabilirea unor parametri de referinţă comuni ai scenariilor de simulare a situaţiilor de criză în legătură cu extinderea sau limitarea ipotetică a marjelor între indicii de care sunt legate ratele dobânzii aferente titlurilor de valoare din portofoliu 42. În ceea ce priveşte extinderea sau limitarea marjelor între indicii de care sunt legate ratele dobânzii aferente titlurilor de valoare din portofoliu, astfel cum se menţionează la art. 28 alin. (1) lit. e) din Regulamentul privind FPM, administratorii ar putea lua în considerare extinderea marjelor în diferite sectoare în care este expus portofoliul FPM, în combinaţie cu o creştere diferită a răscumpărărilor acţionarului. Administratorii ar putea să ia în considerare, în special, extinderea marjelor în creştere. 4.7. Orientări privind stabilirea unor parametri de referinţă comuni ai scenariilor de simulare a situaţiilor de criză în legătură cu şocurile macrosistemice ipotetice care afectează economia în ansamblu 43. În ceea ce priveşte identificarea şocurilor macrosistemice care afectează economia în ansamblu, menţionate la art. 28 alin. (1) lit. f) din Regulamentul privind FPM, orientările privind acest punct nu trebuie să fie prescriptive, întrucât alegerea şocurilor macrosistemice ipotetice va depinde în mare măsură de ultimele evoluţii de pe piaţă. 44. Cu toate acestea, ESMA consideră că administratorii ar putea utiliza un scenariu nefavorabil în raport cu PIB-ul. De asemenea, administratorii ar putea replica şocurile macrosistemice care au afectat economia în ansamblu în trecut. 45. Exemple de astfel de scenarii globale de simulare a crizei pe care administratorul le-ar putea lua în considerare sunt furnizate în apendicele 1(C). 4.8. Orientări privind stabilirea scenariilor comune de referinţă de simulare a situaţiilor de criză ale căror rezultate trebuie incluse în modelul de raportare menţionat la art. 37 alin. (4) din Regulamentul privind FPM 46. Pe lângă simulările situaţiilor de criză efectuate de administratorii de FPM luând în considerare cerinţele incluse în secţiunile 4.1-4.7 din prezentul ghid, administratorii de FPM trebuie să realizeze scenarii comune de referinţă de simulare a situaţiilor de criză ale căror rezultate trebuie incluse în modelul de raportare menţionat la art. 37 alin. (4) din Regulamentul privind FPM. 47. Administratorii de FPM trebuie să includă în modelul de raportare menţionat la art. 37 alin. (4) din Regulamentul privind FPM rezultatele următoarelor simulări ale situaţiilor de criză:

|

Factor de risc |

Calibrare |

Rezultate |

|

Lichiditate |

|

|

|

Credit |

|

|

|

Cursul de schimb valutar |

|

|

|

Rata dobânzii |

|

|

|

Nivelul de răscumpărare |

|

|

|

Marja între indicii de care sunt legate ratele dobânzii aferente titlurilor de valoare din portofoliu |

|

|

|

Macro |

|

|

|

Multivariat |

|

|

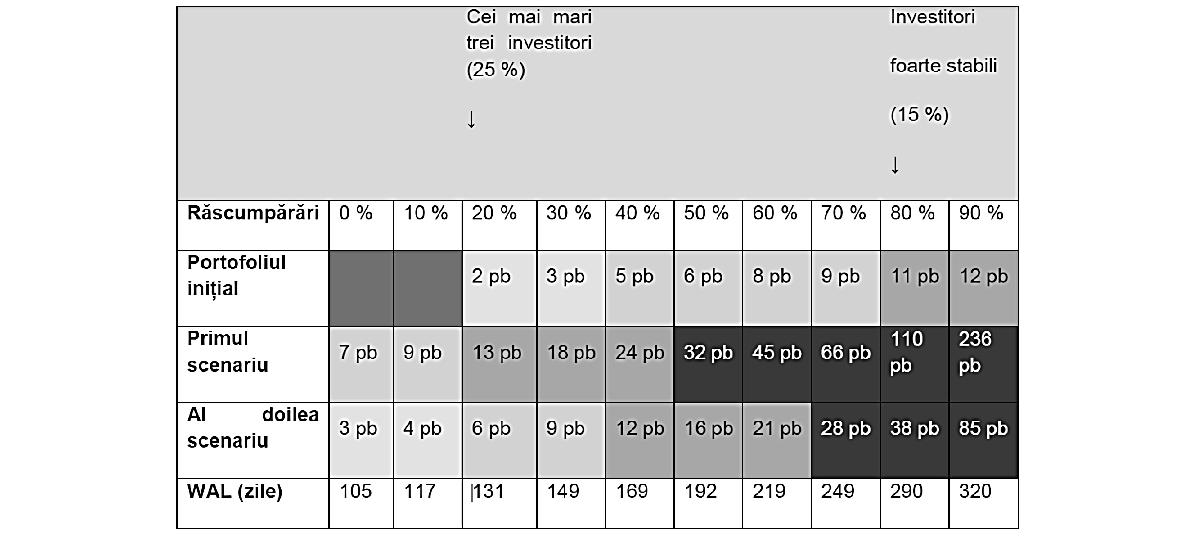

48. În ceea ce priveşte rezultatele simulării situaţiilor de criză raportate mai sus, având în vedere că cele două obiective principale ale simulărilor situaţiilor de criză sunt de a măsura impactul şocurilor date asupra VAN şi impactul asupra lichidităţii, ambele impacturi trebuie raportate. 5. Anexă 5.1. Apendicele 1 A Exemplu de situaţie de criză care combină diverşii factori menţionaţi în secţiunile 4.2-4.7 din ghid cu cererile de răscumpărare ale investitorilor. Un exemplu practic al unei posibile puneri în aplicare a secţiunii „Combinarea diverşilor factori menţionaţi în secţiunile 4.2-4.7 din ghid cu cererile de răscumpărare ale investitorilor" este prezentat mai jos. Tabelul*) de mai jos estimează pierderile suportate de FPM în cazul unei crize privind răscumpărările sau piaţa (şocuri privind creditul sau rata dobânzii). *) Tabelul este reprodus în facsimil. Primul scenariu: şocul privind prima de credit de 25 de puncte de bază Al doilea scenariu: şocul privind rata dobânzii de 25 de puncte de bază Această simulare de criză arată că o răscumpărare de către cei mai mari trei investitori (25% din activele nete) ar conduce la o durată de viaţă medie ponderată (weighted average life, WAL) peste pragul de reglementare de 120 de zile (pentru un fond de piaţă monetară pe termen scurt) şi ar determina o pierdere de aproximativ 2-3 puncte de bază de către portofoliu în condiţii normale. Acelaşi nivel de răscumpărări cumulative cu o creştere a ratelor dobânzilor de 25 de puncte de bază ar determina o pierdere de aproximativ 13-18 puncte de bază.  B Exemplu de răscumpărări bazate pe un model de comportament al investitorului, în conformitate cu împărţirea pasivelor pe categorii de investitori. Acesta implică simularea comportamentului fiecărui tip de investitor şi stabileşte o simulare bazată pe alcătuirea pasivelor FPM-ului.

B Exemplu de răscumpărări bazate pe un model de comportament al investitorului, în conformitate cu împărţirea pasivelor pe categorii de investitori. Acesta implică simularea comportamentului fiecărui tip de investitor şi stabileşte o simulare bazată pe alcătuirea pasivelor FPM-ului.

|

Exemplu de clasificare a investitorilor şi de simulare a comportamentului lor (cifrele prezentate nu sunt reale): Tipul de investitor |

Răscumpărări înregistrate pentru acest tip de investitor |

|

|

După o zi |

După o săptămână |

După o lună |

|

Investitor instituţional mare |

25% |

75% |

100% |

|

Entitate din grup (bancă, asigurare, cont propriu) |

20% |

40% |

40% |

|

Exemplu de clasificare a investitorilor şi de simulare a comportamentului lor (cifrele prezentate nu sunt reale): Tipul de investitor |

Răscumpărări înregistrate pentru acest tip de investitor |

|

|

După o zi |

După o săptămână |

După o lună |

|

Fond de investiţii |

20% |

65% |

100% |

|

Investitor instituţional mic |

10% |

25% |

40% |

|

Reţea de bănci private |

15% |

40% |

75% |

|

Investitor de retail cu distribuitor A |

5% |

10% |

20% |

|

Investitor de retail cu distribuitor B |

7% |

15% |

20% |

Răscumpărări simulate pentru această categorie de investitori

|

Investitor instituţional mare |

75% |

|

Entitate din grup (bancă, asigurare, cont propriu) |

0% (în acord cu SAI) |

|

Fond de investiţii |

65% |

|

Investitor instituţional mic |

25% |

|

Reţea de bănci private |

40% |

|

Investitor de retail cu distribuitor A |

10% |

|

Investitor de retail cu distribuitor B |

15% |

Pentru a crea o astfel de simulare, administratorul trebuie să facă presupuneri privind comportamentul fiecărui tip de investitor, bazate în parte pe răscumpărările istorice. În exemplul de mai sus, administratorul a remarcat că investitorii de retail care au investit prin distribuitorul A ies, din punct de vedere istoric, mai încet de pe piaţă în caz de dificultate, însă manifestă acelaşi comportament pe parcursul unei luni ca investitorii de retail care au investit prin distribuitorul B. Acest exemplu fictiv arată o posibilă clasificare pe care administratorul o poate utiliza pe baza datelor disponibile privind pasivele FPM-ului şi comportamentul investitorilor săi. C Exemple de scenarii globale de simulare a situaţiilor de criză pe care administratorul le-ar putea lua în considerare:

|

|

(i) |

evenimentul în care a fost implicată firma Lehman Brothers, prin calibrarea tuturor factorilor relevanţi cu o lună înainte de eşecul acestei firme; |

|

|

(ii) |

A) un scenariu care include o combinaţie a următorilor trei factori: (i) o modificare paralelă a ratei dobânzii (x), (ii) o schimbare a marjelor de credit (y) şi iii) o criză privind răscumpărarea (z); |

|

|

(iii) |

B) un scenariu care include o combinaţie a următorilor trei factori: (i) o modificare paralelă a ratei dobânzii (x), (ii) o modificare a marjelor de credit (y) şi (iii) o criză privind răscumpărarea (z), variabilele x, y şi z fiind cele mai grave cifre/modificări înregistrate de fond, în mod independent, în ultimele 12 luni. |