Având în vedere Ordinul ministrului comunicaţiilor şi tehnologiei informaţiei nr. 225/2003 pentru aprobarea Documentului de politică şi strategie privind implementarea serviciului universal în sectorul serviciilor poştale,în temeiul prevederilor art. 6 alin. (2) lit. d), ale art. 10 alin. (2) pct. 25 şi 26, ale art. 11 alin. (1) şi ale art. 12 alin. (1) şi (3) din Ordonanţa de urgenţă a Guvernului nr. 22/2009 privind înfiinţarea Autorităţii Naţionale pentru Administrare şi Reglementare în Comunicaţii, aprobată prin Legea nr. 113/2010, cu modificările şi completările ulterioare, precum şi ale art. 6 alin. (2) şi (3) şi ale art. 14 alin. (1) din Ordonanţa Guvernului nr. 31/2002 privind serviciile poştale, aprobată cu modificări şi completări prin Legea nr. 642/2002, cu modificările şi completările ulterioare,preşedintele Autorităţii Naţionale pentru Administrare şi Reglementare în Comunicaţii emite prezenta decizie. Articolul IDecizia preşedintelui Autorităţii Naţionale pentru Reglementare în Comunicaţii şi Tehnologia Informaţiei nr. 3.442/2007 privind condiţiile şi procedura de desemnare a furnizorilor de serviciu universal în domeniul serviciilor poştale, publicată în Monitorul Oficial al României, Partea I, nr. 893 din 28 decembrie 2007, se modifică şi se completează după cum urmează: 1. Articolul 1 se modifică şi va avea următorul cuprins: Articolul 1(1) Prezenta decizie reglementează condiţiile şi procedura de desemnare a furnizorilor de servicii poştale ca furnizori de serviciu universal, astfel cum aceştia sunt definiţi la art. 2 lit. q) din Ordonanţa Guvernului nr. 31/2002 privind serviciile poştale, aprobată cu modificări şi completări prin Legea nr. 642/2002, cu modificările şi completările ulterioare, denumită în continuare Ordonanţa Guvernului nr. 31/2002, precum şi modalităţile de finanţare a costului net determinat de furnizarea serviciilor din sfera serviciului universal.(2) În cuprinsul prezentei decizii sunt aplicabile definiţiile relevante prevăzute la art. 2 din Ordonanţa Guvernului nr. 31/2002 şi la pct. 1.1 din anexa nr. 1 la Decizia preşedintelui Autorităţii Naţionale pentru Reglementare în Comunicaţii şi Tehnologia Informaţiei nr. 2.858/2007 privind regimul de autorizare generală pentru furnizarea serviciilor poştale, cu modificările şi completările ulterioare. 2. La articolul 3, după alineatul (2) se introduce un nou alineat, alineatul (21 ) , cu următorul cuprins: (21 ) În cazuri bine justificate, ANCOM poate dispune prelungirea cu cel mult 1 an a perioadei pentru care a fost desemnat furnizorul de serviciu universal. 3. După capitolul IV se introduce un nou capitol, capitolul IV^1 „Mecanismul de finanţare a obligaţiilor de serviciu universal“, care conţine articolele 121 -127 , cu următorul cuprins: Capitolul IV^1Mecanismul de finanţare a obligaţiilor de serviciu universal Articolul 121 (1) Dacă, în urma calculării de către furnizorul de serviciu universal a costului net al furnizării serviciilor din sfera serviciului universal, ANCOM constată că furnizarea serviciilor din sfera serviciului universal constituie o sarcină injustă pentru furnizorul de serviciu universal, autoritatea de reglementare va decide, la cererea acestuia, compensarea costului net determinat de furnizarea serviciilor pentru care a fost desemnat.(2) Costul net al obligaţiilor de serviciu universal se calculează ca diferenţă dintre costul net suportat de furnizorul de serviciu universal ca urmare a îndeplinirii obligaţiilor de serviciu universal şi costul net al aceluiaşi furnizor de servicii poştale, în cazul în care şi-ar desfăşura activitatea fără a avea obligaţiile de serviciu universal.(3) Calculul costului net va lua în considerare toţi factorii relevanţi, inclusiv beneficiile intangibile şi avantajele comerciale de care furnizorul de servicii poştale se bucură ca urmare a desemnării ca furnizor de serviciu universal, existenţa unei marje rezonabile de profit şi stimularea eficienţei costurilor.(4) Determinarea costului net se bazează pe următoarele:a)elementele serviciilor din sfera serviciului universal care pot fi furnizate doar în pierdere sau în afara condiţiilor comerciale normale; b)costurile determinate de anumiţi utilizatori sau grupuri de utilizatori cărora, având în vedere costurile de furnizare ale unui anumit serviciu, veniturile generate şi tarifele practicate de furnizorul de serviciu universal, nu le poate fi asigurat accesul la serviciile din sfera serviciului universal decât în pierdere sau în alte condiţii decât practicile comerciale normale. (5) Furnizorul de serviciu universal calculează costul net aferent furnizării serviciilor din sfera serviciului universal conform unei metodologii stabilite prin decizia preşedintelui ANCOM.(6) Cererea prevăzută la alin. (1) se transmite anual, până la data de 1 iulie a exerciţiului financiar ulterior celui pentru care se solicită compensarea, împreună cu situaţia privind costurile, veniturile şi capitalul angajat aferente furnizării serviciilor din sfera serviciului universal, în condiţiile stabilite de ANCOM.(7) ANCOM decide cu privire la compensarea costului net şi, dacă este cazul, cu privire la suma ce urmează a fi compensată, în termen de 45 de zile de la primirea unei cereri în condiţiile prezentului articol. Articolul 122 (1) Compensarea costului net al furnizării serviciilor din sfera serviciului universal se poate face din:a)resursele financiare provenite din contribuţiile furnizorilor de servicii poştale autorizaţi conform procedurii de autorizare generală pentru furnizarea de servicii din sfera serviciului universal sau de servicii care pot fi considerate ca substituibile acestora; b)resursele financiare provenite din contribuţiile utilizatorilor serviciilor poştale, prin intermediul unei taxe aplicate serviciilor poştale pe care aceştia le utilizează. (2) Fondul de serviciu universal poate fi constituit prin implementarea uneia dintre variantele prevăzute la alin. (1), fiind administrat de ANCOM şi evidenţiat în mod distinct în cadrul bugetului de venituri şi cheltuieli al autorităţii.(3) Modalitatea de aplicare a dispoziţiilor alin. (2) va fi stabilită prin decizie a preşedintelui ANCOM, avându-se în vedere cuantumul necesarului de finanţare a serviciului universal.(4) În cazul în care vor fi desemnaţi 2 sau mai mulţi furnizori de serviciu universal, necesarul total de finanţare a serviciului universal se stabileşte anual prin însumarea sumelor ce urmează a fi compensate pentru toţi furnizorii de serviciu universal, calculate conform dispoziţiilor prezentei decizii. Articolul 123 (1) Pentru finanţarea serviciului universal prin modalitatea prevăzută la art. 122 alin. (1) lit. a), ANCOM va percepe de la furnizorii de servicii poştale, autorizaţi conform procedurii de autorizare generală pentru furnizarea de servicii din sfera serviciului universal sau de servicii care pot fi considerate ca substituibile acestor, cu o cifră de afaceri mai mare ori egală cu echivalentul în lei a 100.000 de euro, înregistrată în anul pentru care se face compensarea costului net, o contribuţie proporţională cu veniturile provenite din furnizarea serviciilor din sfera serviciului universal sau a serviciilor care pot fi considerate ca substituibile acestora.(2) Substituibilitatea altor servicii poştale cu serviciile din sfera serviciului universal se analizează ţinând cont, în principal, de tarifele acestor servicii, precum şi de gradul de satisfacere a nevoilor utilizatorilor.(3) Persoanele obligate la plata contribuţiei prevăzute la alin. (1) sunt cele care au calitatea de furnizor de servicii poştale la data de 31 decembrie a anului pentru care se datorează contribuţia.(4) Echivalentul în lei al cifrei de afaceri prevăzute la alin. (1) se calculează la cursul de schimb valutar mediu al perioadei în care a fost realizată cifra de afaceri, determinat pe baza cursului de schimb valutar mediu lunar comunicat de Banca Naţională a României.(5) În vederea determinării cuantumului contribuţiilor individuale, ANCOM va utiliza informaţiile privind veniturile obţinute din «Declaraţia privind veniturile obţinute din activităţi de furnizare de reţele sau servicii de comunicaţii electronice ori de servicii poştale» depusă de fiecare furnizor conform prevederilor Deciziei preşedintelui Autorităţii Naţionale pentru Reglementare în Comunicaţii şi Tehnologia Informaţiei nr. 2.892/2007 privind procedura de determinare a anumitor obligaţii financiare ale furnizorilor de reţele sau servicii de comunicaţii electronice şi ale furnizorilor de servicii poştale către Autoritatea Naţională pentru Reglementare în Comunicaţii şi Tehnologia Informaţiei.(6) În situaţia în care furnizorii prevăzuţi la alin. (1) nu transmit declaraţia prevăzută la alin. (5), la determinarea cuantumului contribuţiilor individuale se va lua în calcul întreaga cifră de afaceri a acestora.(7) Cuantumul contribuţiei pe care este obligat să o plătească furnizorul de serviciu universal este calculat ca fiind diferenţa pozitivă dintre contravaloarea contribuţiei care îi revine în conformitate cu alin. (1) şi contravaloarea sumei care urmează să fie compensată aferentă aceleiaşi perioade şi calculată potrivit prezentei decizii. Dacă valoarea sumei care urmează să fie compensată este mai mare decât sau cel puţin egală cu cuantumul contribuţiei care îi revine furnizorului de serviciu universal în conformitate cu alin. (1), furnizorul de serviciu universal va fi exceptat de la plata acestei contribuţii, contravaloarea sumei care urmează a fi compensată fiind diminuată cu valoarea contribuţiei datorată de furnizorul de serviciu universal. Articolul 124 (1) Cuantumul contribuţiilor individuale datorate de furnizorii prevăzuţi la art. 122 alin. (1) lit. a) se stabileşte prin decizie a preşedintelui ANCOM în termen de 90 de zile de la data stabilirii costului net al furnizării serviciilor din sfera serviciului universal.(2) Plata contribuţiei se efectuează în termen de 45 de zile de la comunicarea deciziei prevăzute la alin. (1). Articolul 125 În vederea finanţării serviciului universal prin modalitatea prevăzută la art. 122 alin. (1) lit. b), ANCOM stabileşte, prin decizie a preşedintelui ANCOM, cuantumul taxei, precum şi condiţiile care trebuie respectate de către furnizorii de servicii poştale în scopul aplicării acestei taxe, în termen de 90 de zile de la stabilirea costului net al furnizării serviciilor din sfera serviciului universal. Articolul 126 În vederea identificării veniturilor rezultate exclusiv din taxa percepută în condiţiile art. 125, furnizorii de servicii poştale sunt obligaţi să evidenţieze veniturile astfel obţinute în mod distinct, în cadrul situaţiilor financiare statutare. Articolul 127 ANCOM virează furnizorilor de serviciu universal sumele colectate potrivit prezentului capitol în vederea compensării costului net al furnizării serviciilor incluse în sfera serviciului universal pentru care au fost desemnaţi, în termen de 15 zile de la data colectării contribuţiilor. Articolul IIDecizia preşedintelui Autorităţii Naţionale pentru Administrare şi Reglementare în Comunicaţii nr. 293/2009 privind desemnarea furnizorului de serviciu universal în domeniul serviciilor poştale, publicată în Monitorul Oficial al României, Partea I, nr. 268 din 24 aprilie 2009, se modifică şi se completează după cum urmează: 1. La articolul 1, alineatul (1) se modifică şi va avea următorul cuprins: Articolul 1(1) Prin prezenta decizie, Compania Naţională «Poşta Română» - S.A., cu sediul în municipiul Bucureşti, bd. Dacia nr. 140, sectorul 2, înregistrată la Oficiul Registrului Comerţului de pe lângă Tribunalul Bucureşti, cod unic de înregistrare 427410, denumită în continuare CNPR, este desemnată, până la data de 31 decembrie 2013, ca furnizor de serviciu universal în domeniul serviciilor poştale, astfel cum acesta este definit la art. 2 lit. q) din Ordonanţa Guvernului nr. 31/2002 privind serviciile poştale, aprobată cu modificări şi completări prin Legea nr. 642/2002, cu modificările şi completările ulterioare, denumită în continuare Ordonanţa privind serviciile poştale, pentru serviciile din sfera serviciului universal prevăzute la alin. (2). 2. Articolul 2 se modifică şi va avea următorul cuprins: Articolul 2În cuprinsul prezentei decizii sunt aplicabile definiţiile prevăzute la art. 2 din Ordonanţa privind serviciile poştale şi la pct. 1.1 din anexa nr. 1 la Decizia preşedintelui Autorităţii Naţionale pentru Reglementare în Comunicaţii şi Tehnologia Informaţiei nr. 2.858/2007 privind regimul de autorizare generală pentru furnizarea serviciilor poştale, cu modificările şi completările ulterioare. 3. La articolul 4, litera f) se modifică şi va avea următorul cuprins: f)dreptul exclusiv de a presta, până la data de 31 decembrie 2012, serviciile rezervate stabilite de ANCOM; 4. La articolul 4, după litera f) se introduce o nouă literă, litera g) , cu următorul cuprins: g)dreptul de a solicita compensarea costului net aferent furnizării, după data de 1 ianuarie 2013, a serviciilor din sfera serviciului universal prevăzute la art. 1 alin. (2). 5. După articolul 5 se introduce un nou articol, articolul 51 , cu următorul cuprins: Articolul 51 (1) După încetarea dreptului exclusiv prevăzut la art. 5, CNPR poate solicita, după încheierea exerciţiului financiar încheiat la 31 decembrie 2013, compensarea costului net aferent furnizării serviciilor din sfera serviciului universal prevăzute la art. 1 alin. (2).(2) Calculul costului net se realizează conform prevederilor Deciziei preşedintelui Autorităţii Naţionale pentru Reglementare în Comunicaţii şi Tehnologia Informaţiei nr. 3.442/2007 privind condiţiile şi procedura de desemnare a furnizorilor de serviciu universal în domeniul serviciilor poştale, precum şi conform metodologiei de calcul prevăzute în anexă.(3) Cererea pentru compensarea costului net al furnizării serviciilor din sfera serviciului universal se transmite până la data de 1 iulie a exerciţiului financiar ulterior celui pentru care se solicită compensarea, împreună cu situaţia privind costurile, veniturile şi capitalul angajat aferente furnizării serviciilor din sfera serviciului universal din care să reiasă valoarea costului net.(4) Situaţia prevăzută la alin. (3) va fi certificată de un auditor independent, într-un raport de constatări faptice, pe cheltuiala furnizorului de serviciu universal, adresat atât acţionarilor furnizorului desemnat, cât şi ANCOM.(5) Raportul auditorului menţionat la alin. (4) va indica dacă situaţia prevăzută la alin. (3) reflectă, în toate aspectele materiale, informaţiile din documentele contabile şi situaţiile financiare relevante ale furnizorului de serviciu universal, precum şi dacă procedurile de colectare şi prelucrare a informaţiilor contabile respectă principiile şi criteriile de calcul şi evidenţa separată a costurilor, veniturilor şi capitalului angajat, stabilite de ANCOM, în conformitate cu Standardul internaţional privind serviciile conexe 4400 al Federaţiei Internaţionale a Contabililor (IFAC), «Angajamente pentru realizarea procedurilor convenite privind informaţiile financiare 6. La articolul 20, alineatul (2) se modifică şi va avea următorul cuprins:(2) Pentru exerciţiul financiar încheiat la 31 decembrie 2012, CNPR are obligaţia de a realiza, în cadrul sistemului prevăzut la alin. (1), separarea activităţilor din afara sferei serviciului universal de cele aflate în sfera serviciului universal, precum şi separarea serviciilor rezervate de cele nerezervate. 7. La articolul 20, după alineatul (2) se introduce un nou alineat, alineatul (21 ) , cu următorul cuprins: (21 ) Pentru exerciţiul financiar încheiat la 31 decembrie 2013, CNPR are obligaţia de a realiza, în cadrul sistemului prevăzut la alin. (1), separarea activităţilor din afara sferei serviciului universal de cele aflate în sfera serviciului universal. 8. La articolul 21, după alineatul (4) se introduce un nou alineat, alineatul (41 ) , cu următorul cuprins: (41 ) Pentru exerciţiul financiar aferent anului 2013, CNPR va realiza şi va transmite ANCOM situaţiile financiare separate până la data de 1 iulie 2014, cu respectarea condiţiilor de auditare şi întocmire a evidenţelor contabile separate stabilite de autoritatea de reglementare. 9. După articolul 24 se introduce un nou articol, articolul 241 , cu următorul cuprins: Articolul 241 Anexa face parte integrantă din prezenta decizie. 10. După articolul 25 se introduce o anexă , al cărei conţinut este prevăzut în anexa care face parte integrantă din prezenta decizie. Articolul IIIPrezenta decizie se publică în Monitorul Oficial al României, Partea I, şi intră în vigoare la data publicării, cu excepţia prevederilor art. I pct. 3 şi art. II pct. 5, care intră în vigoare la data de 1 ianuarie 2013. Preşedintele Autorităţii Naţionale pentru Administrare şi Reglementare în Comunicaţii, Marius Cătălin Marinescu

ANEXĂ(Anexa la Decizia nr. 293/2009) Calculul costului net al furnizării serviciului universal Costul net al obligaţiilor de serviciu universal se calculează ca diferenţă dintre costul net suportat de Compania Naţională „Poşta Română“ - S.A., denumită în continuare CNPR, ca urmare a îndeplinirii obligaţiilor de serviciu universal (Scenariul de bază) şi costul net al CNPR, în cazul în care şi-ar desfăşura activitatea fără a avea obligaţiile de serviciu universal (Scenariul alternativ). Scenariul de bază reflectă condiţiile de operare şi costurile înregistrate în cazul în care sunt furnizate serviciile din sfera serviciului universal ca urmare a obligaţiei legale de furnizare a acestora. Scenariul alternativ reprezintă o simulare a condiţiilor de operare şi a costurilor care ar fi înregistrate în situaţia în care nu ar exista obligaţia de furnizare a serviciilor din sfera serviciului universal. Premisele care vor sta la baza elaborării scenariului alternativ vor fi justificate astfel încât să se asigure că acesta ar putea fi pus în practică de către un furnizor şi că toate ipotezele şi calculele care stau la baza acestuia pot fi justificate în mod raţional. Costul net aferent furnizării serviciilor din sfera serviciului universal se determină pe baza următoarei formule:  unde: • Nsz reprezintă costurile înregistrate cu furnizarea serviciilor oferite cu titlu gratuit, dacă este cazul. În situaţia în care furnizorul de serviciu universal desemnat nu are o astfel de obligaţie legală sau, prin lege ori prin convenţii internaţionale, toţi furnizorii au obligaţia să furnizeze anumite servicii cu titlu gratuit, acest parametru va fi eliminat. • Nppi reprezintă diferenţa (de profit sau pierdere) rezultată din activitatea de colectare a trimiterilor poştale care fac obiectul obligaţiei de serviciu universal, de la unitatea poştală i pe care furnizorul de serviciu universal nu ar fi deservit-o în lipsa obligaţiilor de serviciu universal, din motive de neprofitabilitate. O unitate poştală este considerată a fi neprofitabilă dacă furnizarea serviciilor prin intermediul acesteia a generat o pierdere, adică în cazul în care Cu > Vu, unde Cu este costul unităţii poştale, iar Vu este venitul aferent aceleiaşi unităţi. Se presupune că în lipsa obligaţiilor de serviciu universal furnizorul nu ar menţine în stare de funcţionare unităţile poştale neprofitabile şi o parte din trimiterile poştale colectate la aceste unităţi, precum şi veniturile şi costurile aferente ar fi preluate de către alte unităţi. Diferenţa de profit sau pierdere rezultată din activitatea de colectare este dată de suma diferenţelor de venituri sau cheltuieli produse de fiecare unitate poştală care rezultă din tranziţia activităţilor de colectare de la unităţile neprofitabile la cele profitabile. Pentru evaluarea profitabilităţii unei unităţi poştale va fi utilizat costul total al unităţii poştale. • Ndpi reprezintă diferenţa (de profit sau pierdere) rezultată din activitatea de livrare a trimiterilor poştale care fac obiectul obligaţiei de serviciu universal de la unitatea poştală i pe care furnizorul de serviciu universal nu ar fi deservit-o în lipsa obligaţiilor de serviciu universal din motive de neprofitabilitate. Costurile astfel înregistrate se datorează modificării condiţiilor de livrare impuse prin decizia de desemnare ca furnizor de serviciu universal comparativ cu costurile înregistrate în aceleaşi unităţi poştale, pentru desfăşurarea aceloraşi activităţi în lipsa obligaţiilor de serviciu universal. Se presupune că furnizorul de serviciu universal nu ar deservi zonele de livrare cu un volum redus de trimiteri sau lear deservi cu o frecvenţă mai mică, în alte condiţii şi la o calitate diferită. Diferenţa de profit sau pierdere rezultată din activitatea de livrare este dată de suma diferenţelor de cost pe fiecare unitate poştală, care este rezultatul modificării modalităţii de livrare în zonele de livrare şi de reducere a veniturilor ca urmare a modificării sistemului de livrare care exclude furnizarea serviciilor în zonele neprofitabile. • NPT reprezintă costurile aferente sortării şi transportului trimiterilor poştale pe care furnizorul de serviciu universal nu lear înregistra ca urmare a modificării reţelei poştale şi a modalităţii de livrare utilizate dacă nu ar avea obligaţia de serviciu universal. • NR reprezintă alte costuri pe care furnizorul de serviciu universal le înregistrează ca urmare a furnizării serviciilor din sfera serviciului universal. • TV reprezintă beneficiile obţinute de către furnizor ca urmare a deţinerii calităţii de furnizor de serviciu universal. Principalele tipuri de beneficii care trebuie avute în vedere sunt: – beneficii legate de regimul de taxare aplicabil (de exemplu, scutirea de la plata TVA);

unde: • Nsz reprezintă costurile înregistrate cu furnizarea serviciilor oferite cu titlu gratuit, dacă este cazul. În situaţia în care furnizorul de serviciu universal desemnat nu are o astfel de obligaţie legală sau, prin lege ori prin convenţii internaţionale, toţi furnizorii au obligaţia să furnizeze anumite servicii cu titlu gratuit, acest parametru va fi eliminat. • Nppi reprezintă diferenţa (de profit sau pierdere) rezultată din activitatea de colectare a trimiterilor poştale care fac obiectul obligaţiei de serviciu universal, de la unitatea poştală i pe care furnizorul de serviciu universal nu ar fi deservit-o în lipsa obligaţiilor de serviciu universal, din motive de neprofitabilitate. O unitate poştală este considerată a fi neprofitabilă dacă furnizarea serviciilor prin intermediul acesteia a generat o pierdere, adică în cazul în care Cu > Vu, unde Cu este costul unităţii poştale, iar Vu este venitul aferent aceleiaşi unităţi. Se presupune că în lipsa obligaţiilor de serviciu universal furnizorul nu ar menţine în stare de funcţionare unităţile poştale neprofitabile şi o parte din trimiterile poştale colectate la aceste unităţi, precum şi veniturile şi costurile aferente ar fi preluate de către alte unităţi. Diferenţa de profit sau pierdere rezultată din activitatea de colectare este dată de suma diferenţelor de venituri sau cheltuieli produse de fiecare unitate poştală care rezultă din tranziţia activităţilor de colectare de la unităţile neprofitabile la cele profitabile. Pentru evaluarea profitabilităţii unei unităţi poştale va fi utilizat costul total al unităţii poştale. • Ndpi reprezintă diferenţa (de profit sau pierdere) rezultată din activitatea de livrare a trimiterilor poştale care fac obiectul obligaţiei de serviciu universal de la unitatea poştală i pe care furnizorul de serviciu universal nu ar fi deservit-o în lipsa obligaţiilor de serviciu universal din motive de neprofitabilitate. Costurile astfel înregistrate se datorează modificării condiţiilor de livrare impuse prin decizia de desemnare ca furnizor de serviciu universal comparativ cu costurile înregistrate în aceleaşi unităţi poştale, pentru desfăşurarea aceloraşi activităţi în lipsa obligaţiilor de serviciu universal. Se presupune că furnizorul de serviciu universal nu ar deservi zonele de livrare cu un volum redus de trimiteri sau lear deservi cu o frecvenţă mai mică, în alte condiţii şi la o calitate diferită. Diferenţa de profit sau pierdere rezultată din activitatea de livrare este dată de suma diferenţelor de cost pe fiecare unitate poştală, care este rezultatul modificării modalităţii de livrare în zonele de livrare şi de reducere a veniturilor ca urmare a modificării sistemului de livrare care exclude furnizarea serviciilor în zonele neprofitabile. • NPT reprezintă costurile aferente sortării şi transportului trimiterilor poştale pe care furnizorul de serviciu universal nu lear înregistra ca urmare a modificării reţelei poştale şi a modalităţii de livrare utilizate dacă nu ar avea obligaţia de serviciu universal. • NR reprezintă alte costuri pe care furnizorul de serviciu universal le înregistrează ca urmare a furnizării serviciilor din sfera serviciului universal. • TV reprezintă beneficiile obţinute de către furnizor ca urmare a deţinerii calităţii de furnizor de serviciu universal. Principalele tipuri de beneficii care trebuie avute în vedere sunt: – beneficii legate de regimul de taxare aplicabil (de exemplu, scutirea de la plata TVA);

– mărcile comerciale - furnizorul de serviciu universal desemnat beneficiază de recunoaşterea şi popularizarea brandului. Beneficiul se poate determina, de exemplu, prin estimarea economiilor cu cheltuielile de marketing care sunt astfel evitate. Pentru estimarea valorii totale a mărcii comerciale poate fi utilizată o comparaţie cu costul unor mărci similare şi apoi alocată proporţia aferentă serviciului universal;

– efectul de marketing - oficiile poştale, vehiculele şi uniformele lucrătorilor poştali reprezintă spaţiu publicitar care poate fi utilizat de către furnizorul de serviciu universal pentru promovarea brandului şi serviciilor proprii sau care poate fi închiriat către terţi. Efectul de marketing va fi determinat proporţional cu serviciul universal;

– economiile de scară şi puterea de negociere cu furnizorii;

– alte beneficii tangibile şi intangibile (de exemplu, ubicuitatea).• Profit reprezintă rata rezonabilă de rentabilitate aferentă furnizării serviciilor din sfera serviciului universal. Pentru calculul costului net, CNPR va utiliza şi va transmite către Autoritatea Naţională pentru Administrare şi Reglementare în Comunicaţii, denumită în continuare ANCOM, în scopul verificării acestuia, următoarele informaţii: – numărul de unităţi poştale pe care CNPR le-ar opera în lipsa obligaţiilor de serviciu universal;

– lista unităţilor poştale, a zonelor şi utilizatorilor neprofitabili pe care CNPR nu i-ar deservi în absenţa obligaţiei de furnizare a serviciilor din sfera serviciului universal. La stabilirea unităţilor poştale, a zonelor şi utilizatorilor neprofitabili se va avea în vedere eficienţa costurilor (de exemplu, pierderile datorate ineficienţei de operare într-o zonă aglomerată sau valorile excesive înregistrate de anumite categorii de costuri nu vor fi considerate costuri datorate serviciului universal). De asemenea, cheltuielile aferente categoriilor de utilizatori asociaţi serviciilor neprofitabile, dar care nu sunt furnizate ca urmare a obligaţiei de serviciu universal, nu vor fi luate în calcul pentru determinarea costului net;

– unităţile poştale şi/sau modalităţile alternative de furnizare a serviciilor din sfera serviciului universal pentru zonele şi unităţile pe care nu le-ar deservi în absenţa obligaţiei de furnizare a serviciilor din sfera serviciului universal;

– unităţile poştale alternative pentru serviciile comerciale furnizate la ghişeu pentru activitatea de colectare pentru zonele şi unităţile pe care nu le-ar deservi în absenţa obligaţiei de furnizare a serviciilor din sfera serviciului universal;

– unităţile poştale şi/sau modalităţile alternative de livrare a serviciilor din afara sferei serviciului universal (de exemplu, pensii) pentru zonele pe care nu le-ar deservi în absenţa obligaţiei de furnizare a serviciilor din sfera serviciului universal;

– o metodă alternativă de livrare a serviciilor din sfera serviciului universal (în special trimiteri de corespondenţă înregistrată şi cu valoare adăugată şi colete), cu precizarea distanţei maxime până la locul unde va fi depozitată corespondenţa în loc să fie livrată destinatarului;

– organizarea sistemului de livrare modificat, cu calculul impactului acestor modificări asupra costului, în absenţa obligaţiei de furnizare a serviciilor din sfera serviciului universal. Acestea trebuie să ofere detalii asupra unor elemente precum: prioritatea, timpul de livrare, distanţa de la cel mai îndepărtat punct de colectare la unitatea poştală, zonele deservite prin autovehicule etc.;

– lista zonelor în care livrarea s-ar realiza în afara termenelor stabilite prin prezenta decizie. Trebuie realizate o descriere a numărului zonelor de livrare, a modului de organizare a operaţiunilor de livrare şi un calcul al impactului financiar;

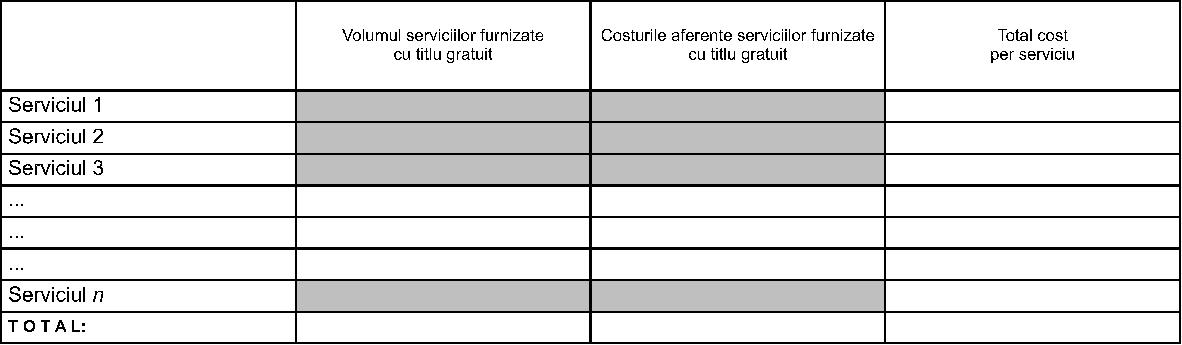

– volumul serviciilor speciale furnizate cu titlu gratuit ca parte a serviciului universal (de exemplu, cecograme) şi costurile asociate;

– lista unităţilor poştale neprofitabile datorită furnizării serviciilor din sfera serviciului universal şi lista unităţilor poştale operaţionale, cu menţionarea următoarelor elemente:

– informaţii despre costurile şi veniturile unităţilor poştale neprofitabile, conform tabelului 1;

– date privind schimbările de costuri şi venituri anticipate aferente unităţilor poştale în care este menţinută operarea, conform tabelului 2. Acestea vor include în principal modificări ale costurilor cu materialele, energia, personalul etc. Evaluările trebuie să se bazeze pe resurse rezonabile, precum date care provin din sistemul de evidenţă contabilă, date din eşantionare, impactul financiar observat istoric în situaţii similare, chestionare, studii de piaţă etc.;

– situaţia costurilor aferente unităţilor poştale neprofitabile pe categorii, în conformitate cu tabelul 3;

– situaţia privind majorarea costurilor aferente unităţilor poştale operaţionale pe categorii, în conformitate cu tabelul 4;

– date privind volumul de trimiteri şi numărul de operaţiuni efectuate de unităţile poştale neprofitabile, în conformitate cu tabelul 5;

– caracteristicile unităţilor poştale neprofitabile, conform tabelului 6;

– date privind zonele de livrare neprofitabile, conform tabelului 7;

– date care să permită estimarea beneficiilor tangibile şi intangibile, conform tabelului 8;

– informaţii privind costul serviciilor furnizate cu titlu gratuit, conform tabelului 9.Tabelul 1 - Costurile şi veniturile aferente unităţilor poştale neprofitabile

|

Codul poştal |

Unitatea poştală |

Venituri (lei) |

Costuri (lei) |

Costuri directe înregistrate în zona deservită de unitatea poştală |

Costuri indirecte înregistrate în zona deservită de unitatea poştală |

|

Scrisori şi colete |

Mandate poştale |

Încasare facturi |

Servicii financiare |

Pensii |

Venituri din vânzarea mărfurilor |

Alte venituri |

Venituri totale |

Cheltuieli cu materialele |

Cheltuieli cu utilităţile |

Costul bunurilor vândute |

Cheltuieli cu chiriile |

Cheltuieli cu oficianţii |

Cheltuieli cu factorii poştali |

Amortizare şi depreciere |

Alte costuri |

Costuri totale |

|

|

Unitatea poştală i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Unitatea poştală |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Unitatea poştală n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total: |

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

|

|

|

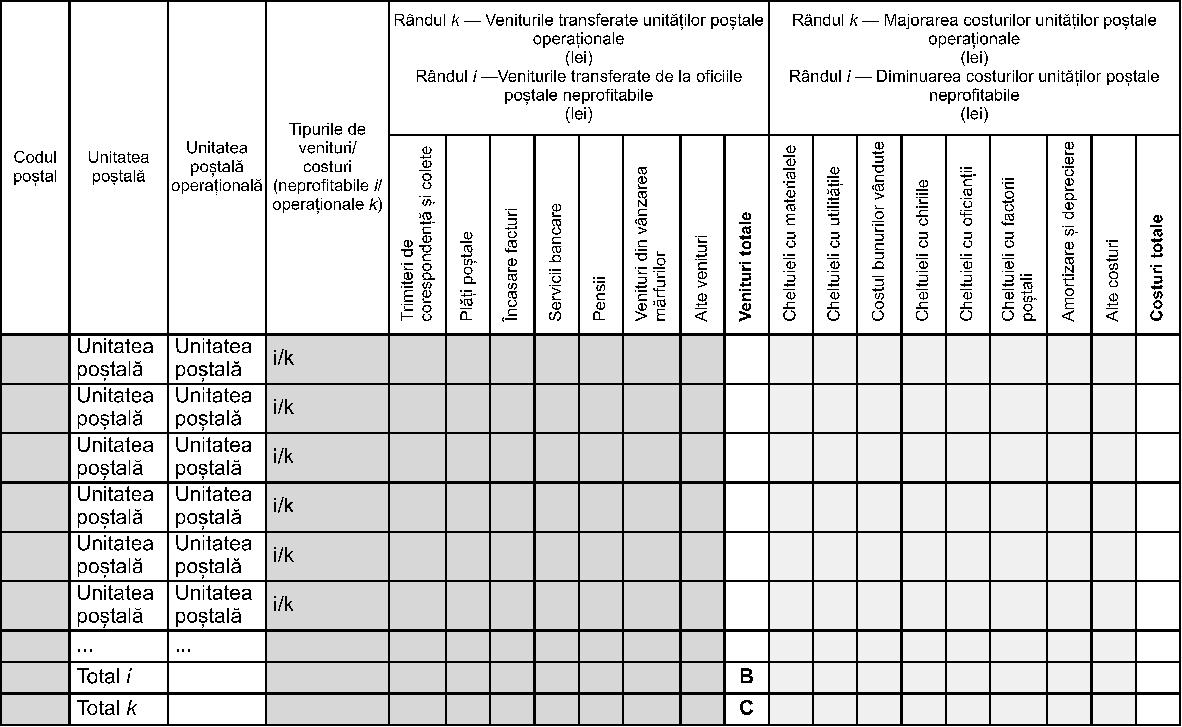

Tabelul 2 - Costurile şi veniturile transferate de la unităţile poştale neprofitabile (i) la unităţile poştale operaţionale (k) la nivel de unităţi*  *Datele din acest tabel trebuie să furnizeze informaţii privind legătura dintre fiecare unitate poştală neprofitabilă şi unitatea poştală operaţională corespondentă căreia i se atribuie costurile şi veniturile. Tabelul 3 - Costurile unităţilor poştale neprofitabile pe categorii

*Datele din acest tabel trebuie să furnizeze informaţii privind legătura dintre fiecare unitate poştală neprofitabilă şi unitatea poştală operaţională corespondentă căreia i se atribuie costurile şi veniturile. Tabelul 3 - Costurile unităţilor poştale neprofitabile pe categorii

|

Tipul de activitate |

Costurile unităţilor poştale neprofitabile (lei) |

|

Cheltuieli cu materialele |

Cheltuieli cu utilităţile |

Costul bunurilor vândute |

Cheltuieli cu chiriile |

Cheltuieli cu oficianţii |

Cheltuieli cu factorii poştali |

Amortizare şi depreciere |

Alte costuri |

Costuri totale |

|

Colectare |

|

|

|

|

|

|

|

|

D |

|

Livrare |

|

|

|

|

|

|

|

|

E |

|

Sortare şi transport |

|

|

|

|

|

|

|

|

F |

|

Cheltuieli indirecte |

|

|

|

|

|

|

|

|

G |

|

T O T A L: |

|

|

|

|

|

|

|

|

|

Tabelul 4 - Majorarea costurilor unităţilor poştale operaţionale pe categorii

|

Tipul de activitate |

Majorarea costurilor unităţilor poştale operaţionale (lei) |

|

Cheltuieli cu materialele |

Cheltuieli cu utilităţile |

Costul bunurilor vândute |

Cheltuieli cu chiriile |

Cheltuieli cu oficianţii |

Cheltuieli cu factorii poştali |

Amortizare şi depreciere |

Alte costuri |

Costuri totale |

|

Colectare |

|

|

|

|

|

|

|

|

H |

|

Livrare |

|

|

|

|

|

|

|

|

I |

|

Sortare şi transport |

|

|

|

|

|

|

|

|

J |

|

Cheltuieli indirecte |

|

|

|

|

|

|

|

|

K |

|

T O T A L: |

|

|

|

|

|

|

|

|

|

Tabelul 5 - Volumul trimiterilor colectate şi livrate şi operaţiunile desfăşurate în oficiile poştale neprofitabile

|

Date privind unităţile poştale |

Numărul de trimiteri colectate |

Numărul de trimiteri livrate |

Operaţiuni pe bază de contract - număr de bucăţi |

|

Trimiteri de corespondenţă, serviciu standard |

Publicitate adresată |

Trimiteri de corespondenţă recomandate şi cu valoare declarată, livrare de acte de procedură |

Colete cu valoare declarată şi colete fără valoare declarată |

Alte trimiteri preluate |

Trimiteri de corespondenţă, serviciu standard |

Publicitate adresată |

Trimiteri de corespondenţă înregistrată şi cu valoare declarată, livrare specială |

Colete cu valoare declarată şi colete fără valoare declarată |

Trimiteri periodice, livrare ziare |

Publicitate neadresată |

Trimiteri expres şi alte trimiteri |

Pensii şi beneficii plătite la ghişeu |

Pensii plătite de factorii poştali |

Facturi încasate la ghişeu |

Facturi încasate de factorul poştal |

Servicii bancare/financiare |

|

Codul poştal |

Unitatea poştală |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Unitatea poştală i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Unitatea poştală |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Unitatea poştală n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tabelul 6 - Caracteristicile unităţilor poştale neprofitabile

|

Codul poştal |

Unitatea poştală şi zona de livrare aferentă |

Tipul unităţii poştale: colectare (C)/livrare (L) |

Clădirea în care funcţionează unitatea poştală: proprie (P)/închiriată (Î) |

Programul de lucru cu publicul - numărul de ore pe săptămână |

Distanţa de la cel mai îndepărtat punct de colectare la unitatea poştală (km) |

Numărul localităţilor deservite |

Numărul zonelor de livrare |

Numărul cutiilor poştale externe, din care: numărul cutiilor deservite de autovehicule |

Numărul adreselor de livrare |

Numărul de lucrători poştali |

Numărul de oficianţi |

Numărul de factori poştali |

Unitatea poştală care preia zona aferentă în scenariul alternativ |

Orarul de sosire a curselor poştale - scenariul de bază |

Orarul de sosire a curselor poştale - scenariul alternativ |

|

|

Unitatea poştală i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Unitatea poştală |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Unitatea poştală n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tabelul 7 - Informaţii privind livrarea produselor şi serviciilor poştale în zonele neprofitabile

|

Codul poştal al unităţii poştale de care aparţine zona neprofitabilă |

Zona de livrare |

Tipul zonei de livrare (nedeservită/servită cu frecvenţă redusă) |

Zona de livrare (km) |

Numărul adreselor de livrare |

Numărul de trimiteri din sfera serviciului universal |

Numărul de produse şi servicii furnizate comercial |

Numărul de trimiteri acceptate de factorii poştali |

Utilizarea timpului de lucru (%) |

Evaluarea numărului de posturi necesar |

|

Trimiteri de corespondenţă distribuite publicitate, imprimate |

Trimiteri de corespondenţă recomandate şi cu valoare declarată |

Colete cu valoare declarată şi colete fără valoare declarată |

Livrare publicitate neadresată |

Trimiteri poştale în afara serviciului universal |

Distribuire pensii |

Livrare de presă |

Vânzare de mărfuri |

Trimiteri de corespondenţă |

Trimiteri înregistrate |

Sarcini efectuate |

Activităţi alocate serviciului universal |

Activităţi alocate serviciilor comerciale |

Alte operaţiuni |

|

|

Zona i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Zona n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

S U M A |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Timpul necesar pentru colectarea/ acceptarea trimiterilor |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tabelul 8 - Cuantificarea beneficiilor

|

|

Beneficii |

Total beneficii |

|

1. |

2. |

3. |

4. |

5. |

|

Beneficii datorate sistemului de taxare |

Mărci comerciale |

Efect de marketing |

Economii de scară şi puterea de negociere cu furnizorii |

Alte beneficii tangibile şi intangibile |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

T O T A L: |

|

|

|

|

|

|

Tabelul 9 - Costurile serviciilor furnizate cu titlu gratuit  INDICAŢII privind utilizarea informaţiilor necesare în scopul identificării valorilor aferente parametrilor incluşi în formula de calcul al costului net În vederea determinării parametrului Nppi se efectuează următoarele calcule: – costurile de colectare ale unităţilor poştale neprofitabile (D din tabelul 3) se diminuează cu valoarea aferentă majorării costurilor de colectare ale unităţilor operaţionale (H din tabelul 4);

INDICAŢII privind utilizarea informaţiilor necesare în scopul identificării valorilor aferente parametrilor incluşi în formula de calcul al costului net În vederea determinării parametrului Nppi se efectuează următoarele calcule: – costurile de colectare ale unităţilor poştale neprofitabile (D din tabelul 3) se diminuează cu valoarea aferentă majorării costurilor de colectare ale unităţilor operaţionale (H din tabelul 4);

– se adaugă veniturile transferate de unităţile poştale neprofitabile către unităţile operaţionale (C din tabelul 2) diminuate cu veniturile unităţilor poştale neprofitabile (A din tabelul 1).Parametrul Ndpi se calculează ca diferenţă între costurile de livrare aferente unităţilor poştale neprofitabile (E din tabelul 3) şi valoarea cu care se majorează costurile de livrare ale unităţilor poştale operaţionale în urma transferului de la unităţile neprofitabile (I din tabelul 4). Parametrul NPT se calculează ca diferenţă între costurile de sortare şi transport aferente unităţilor poştale neprofitabile (F din tabelul 3) şi valoarea cu care se majorează costurile de sortare şi transport aferente unităţilor poştale operaţionale în urma transferului de la unităţile neprofitabile (J din tabelul 4). Parametrul NR se calculează ca diferenţă între cheltuielile generale aferente unităţilor poştale neprofitabile (G din tabelul 3) şi valoarea cu care se majorează cheltuielile generale aferente unităţilor poştale operaţionale în urma transferului de la unităţile neprofitabile (K din tabelul 4). Ca regulă generală, nu pot fi transferate mai multe costuri sau mai multe venituri de la o unitate neprofitabilă la o unitate operaţională decât costurile/veniturile totale ale unităţii respective.