ORDIN Nr. 532

din 3 aprilie 2007

pentru modificarea si

completarea Ordinului ministrului finantelor publice nr. 110/2007 privind

aprobarea Procedurii de gestionare a documentelor administrative de insotire,

intocmite in cazul deplasarii produselor accizabile in regim suspensiv

ACT EMIS DE:

MINISTERUL FINANTELOR PUBLICE

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 260 din 18 aprilie 2007

In temeiul prevederilor art. 11 alin. (5) din Hotărarea Guvernului nr. 208/2005 privind

organizarea şi funcţionarea Ministerului Finanţelor Publice şi a Agenţiei

Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare,

în temeiul prevederilor art. 187, 1891, 191 şi 1922 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi

completările ulterioare, precum şi ale pct. 14, 15 şi 182 din normele metodologice de aplicare a prevederilor titlului VII „Accize şi alte taxe speciale"

din Codul fiscal, aprobate prin Hotărarea Guvernului nr. 44/2004 privind aprobarea Normelor metodologice

de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificările şi

completările ulterioare,

ministrul finanţelor publice emite următorul ordin:

Art. I. - Ordinul ministrului finanţelor publice nr. 110/2007 privind

aprobarea Procedurii de gestionare a documentelor administrative de însoţire,

întocmite în cazul deplasării produselor accizabile în

regim suspensiv, publicat în Monitorul Oficial al Romaniei, Partea I, nr.

121 din 19 februarie 2007, se modifică şi se

completează după cum urmează:

1. Articolul 3 va avea

următorul cuprins:

„Art. 3. - (1) Se aprobă formularul 122 «Declaraţie

privind accizele aferente diferenţelor de produse accizabile transportate în regim suspensiv», cod

M.F.P. 14.13.01.03/d, prevăzut în anexa nr. 3.

(2) Formularul 122 se completează conform

instrucţiunilor prevăzute în anexa nr. 4.

(3) Caracteristicile de

tipărire, modul de utilizare şi păstrare ale formularului 122 sunt prevăzute în

anexa nr. 5."

2. Anexa nr. 1 „Procedură de

gestionare a documentelor administrative de însoţire, întocmite în cazul

deplasării produselor accizabile în regim suspensiv", se modifică şi se

completează după cum urmează:

2.1. La capitolul C punctul I, după

subpunctul 1.1 se introduce subpunctul 1.11, cu următorul cuprins:

„1.11. Prin derogare

de la dispoziţiile subpct. 1.1, antrepozitele fiscale expeditoare care îşi

desfăşoară activitatea pe raza teritorială a unui municipiu reşedinţă de judeţ

sau a municipiului Bucureşti, care aparţin unui antrepozitar autorizat care

face parte din categoria contribuabililor mari sau mijlocii, astfel cum sunt

definiţi potrivit dispoziţiilor legale în vigoare, depun exemplarul 5 al

documentului administrativ de însoţire după cum urmează:

a) antrepozitele fiscale expeditoare care îşi

desfăşoară activitatea pe teritoriul municipiului reşedinţă de judeţ, aparţinand unui contribuabil mare sau mijlociu,

depun exemplarul 5 al documentului administrativ de însoţire la administraţia

finanţelor publice pentru contribuabili mijlocii din cadrul direcţiei generale

a finanţelor publice judeţene;

b) antrepozitele fiscale expeditoare care îşi

desfăşoară activitatea pe raza municipiului Bucureşti, aparţinand unui contribuabil mijlociu, depun

exemplarul 5 al documentului administrativ de însoţire la Direcţia Generală a

Finanţelor Publice a Municipiului Bucureşti;

c) antrepozitele fiscale expeditoare care îşi desfăşoară activitatea pe raza teritorială a municipiului

Bucureşti şi a judeţului Ilfov, aparţinand marilor

contribuabili, depun exemplarul 5 al documentului

administrativ de însoţire la Direcţia Generală de Administrare a Marilor

Contribuabili."

2.2. La capitolul C punctul II, după subpunctul 1 se introduce subpunctul 11, cu următorul cuprins:

„11. Dispoziţiile

subpct. 1.11 al pct.

I sunt aplicabile în mod corespunzător."

2.3. La capitolul C punctul IV, subpunctul 2 va avea următorul cuprins:

„2. Totodată, antrepozitarul autorizat care a expediat

produsul accizabil depune, în termenul prevăzut la pct. IV subpct. 1, la organul fiscal competent

formularul 122 «Declaraţie privind accizele aferente diferenţelor de produse

accizabile transportate în regim suspensiv», întocmită potrivit modelului

aprobat prin anexa nr. 3."

2.4. La capitolul D punctul IV, subpunctul 2 va avea următorul cuprins:

„2. Totodată, antrepozitarul autorizat care a expediat

produsul accizabil depune, în termenul prevăzut la pct.

IV subpct. 1, la organul fiscal competent formularul

122 «Declaraţie privind accizele aferente diferenţelor de produse accizabile

transportate în regim suspensiv», întocmită potrivit modelului aprobat prin

anexa nr. 3."

3. Anexa nr. 2 «Procedură de stabilire şi de

identificare a gradului de risc fiscal în cazul produselor accizabile expediate

din Romania, în regim

suspensiv, pe teritoriul comunitar» se înlocuieşte cu anexa nr. 1 la prezentul

ordin.

4. Anexa nr. 3 «Declaraţie privind accizele aferente

diferenţelor de produse accizabile transportate în regim suspensiv» se

înlocuieşte cu anexa nr. 2 la prezentul ordin.

Art. II. - Anexele nr. 1

şi 2 fac parte integrantă din prezentul ordin.

Art. III. - Prezentul

ordin se publică în Monitorul Oficial al Romaniei, Partea

I.

Ministrul finanţelor publice,

Sebastian Teodor Gheorghe Vlădescu

ANEXA Nr. 1 (Anexa nr. 2 la Ordinul nr. 110/2007)

PROCEDURA

de stabilire şi de identificare a gradului de risc

fiscal în cazul produselor accizabile expediate din Romania,în regim suspensiv, pe teritoriul comunitar

I. Aspecte generale

Procedura prevăzută în prezenta anexă se aplică în

vederea determinării gradului de risc pe care îl comportă toate livrările de

produse accizabile transportate în regim suspensiv pe teritoriul comunitar.

Analiza de risc se realizează în două etape, aşa cum

sunt descrise la cap. II şi

III:

- stabilirea punctajului indicatorilor care reflectă

comportamentul fiscal al antrepozitarului autorizat;

- stabilirea punctajului indicatorilor care reflectă riscul prezentat de livrarea de produse accizabile în

regim suspensiv pe teritoriul comunitar.

După parcurgerea acestor etape se va obţine

Coeficientul de Risc al Transportului (CRT).

Coeficientul de risc al transportului (CRT) reprezintă o sumă obţinută automat în urma analizei de risc,

clasificată ulterior pe 3 nivele de risc, indicand proporţional şi în ordine crescătoare riscul dezvoltat:

- CRT stabilit este sub valoarea de 10 puncte ponderate

- fără risc;

- CRT stabilit este între valorile de 11-60 de puncte ponderate - risc scăzut;

- CRT stabilit este între valorile 61-100 de puncte

ponderate - risc ridicat.

Un CRT se va acorda fiecărui document administrativ de

însoţire aferent unui transport pe teritoriul comunitar şi va fi determinat la

momentul primirii exemplarului 5 din documentul administrativ de însoţire de

către Serviciul central de legături, cu suportul Direcţiei Generale a

Tehnologiei Informaţiei, în baza de date centrală.

Se va identifica un grad de risc al transportului

respectiv, pe baza datelor deţinute despre

antrepozitarul autorizat şi antrepozitul fiscal expeditor şi a celor din

documentul administrativ de însoţire. Fiecărui indicator de risc i se acordă o

pondere la calcularea CRT, care reprezintă procentul ariei de risc în cadrul riscului general.

Valoarea CRT reprezintă ponderea punctajelor

indicatorilor de risc care reflectă comportamentul fiscal al antrepozitarului

şi al celor asociaţi livrării de produse accizabile în regim suspensiv pe

teritoriul comunitar.

Excepţie de la analiza de risc vor face următoarele

categorii de operaţiuni, care se vor califica în mod automat ca avand un risc ridicat:

- operaţiunile avand ca obiect tranzacţiile cu ţigarete, alcool etilic şi băuturi

spirtoase provenind sau avand

ca destinaţie o ţară terţă;

- livrările de produse accizabile realizate de

antrepozitarii aflaţi în stare de insolvabilitate;

- livrările de produse accizabile realizate de

antrepozitarii care se află în prima lună de activitate;

- operaţiunile realizate de antrepozitari care au

fost declaraţi inactivi.

II. Indicatori care reflectă

comportamentul fiscal al antrepozitarului autorizat expeditor

II.1. Indicatori calculaţi

de către autoritatea fiscală teritorială în a cărei administrare se află

antrepozitarul expeditor

Indicatorii se calculează pentru prima dată în termen

de 10 zile de la intrarea în vigoare a prezentei proceduri şi apoi semestrial,

începand cu data de 5 august 2007, într-un termen maxim

de 5 zile.

Inainte de stabilirea punctajelor acestor indicatori, compartimentul de specialitate din cadrul autorităţii fiscale de

administrare a antrepozitarului autorizat expeditor va solicita, în scris,

compartimentelor de specialitate implicate confirmarea actualizării, la zi, a

tuturor bazelor de date care furnizează informaţii utilizate în aplicarea

procedurii.

După calcularea indicatorilor, compartimentul de

specialitate din cadrul autorităţii fiscale de administrare a antrepozitarului

autorizat expeditor va comunica punctajele către Serviciul central de legături.

Indicatorii urmăriţi şi punctajul aferent acestora

sunt:

1. Mărimea contribuabilului

Punctaj:

0 puncte - mari

contribuabili

50 de puncte - contribuabili

mijlocii şi mici.

2. Antecedente fiscale

Punctaj:

0 puncte - nu are fapte

înscrise în cazierul fiscal

100 de puncte - are fapte

înscrise în cazierul fiscal.

3. Modul de verificare a antrepozitarului (sumele

reprezintă rezultatele cumulate ale tuturor inspecţiilor fiscale efectuate în

perioada de referinţă)

Punctaj:

0 puncte - a avut

inspecţii fiscale în ultimii 3 ani şi au fost calculate sume suplimentare

pentru accize, inclusiv accesorii mai mici de 10.000 lei sau nu au fost

calculate sume suplimentare pentru accize

50 de puncte - a avut

inspecţii fiscale în ultimii 3 ani şi au fost calculate sume suplimentare

pentru accize, inclusiv accesorii cuprinse între 10.001 lei şi 100.000 lei

70 de puncte - a avut

inspecţii fiscale în ultimii 3 ani şi au fost calculate sume suplimentare

pentru accize, inclusiv accesorii mai mari de 100.000 lei

100 de puncte - nu a avut inspecţii fiscale în ultimii 3 ani.

4. Sancţiuni aplicate

Punctaj:

0 puncte - antrepozitarul

nu a primit nicio sancţiune contravenţională la regimul produselor accizabile,

prevăzute în Codul de procedură fiscală, în ultimele 12 luni

50 de puncte - antrepozitarul

a primit pană la 3 sancţiuni contravenţionale la

regimul produselor accizabile, prevăzute în Codul de procedură fiscală, în

ultimele 12 luni

100 de puncte - antrepozitarul

a primit mai mult de 3 sancţiuni contravenţionale la regimul produselor

accizabile, prevăzute în Codul de procedură fiscală, în ultimele 12 luni.

5. Documente administrative de însoţire neînchise

Punctaj:

0 puncte - nu are

documente administrative de însoţire neînchise în ultimele 12 luni

100 de puncte - are

documente administrative de însoţire neînchise în

ultimele 12 luni

6. Gradul de conformare la îndeplinirea

obligaţiilor declarative prevăzute de vectorul fiscal

Punctaj:

0 puncte - îndeplinirea

voluntară şi la termen a tuturor obligaţiilor declarative în ultimele 12 luni

50 de puncte - îndeplinirea

tuturor obligaţiilor declarative în ultimele 12 luni, dar fără respectarea

termenelor legale

100 de puncte - neîndeplinirea

parţială sau totală a obligaţiilor declarative în ultimele 12 luni (cel puţin

un impozit sau o taxă nedeclarat(ă) în ultimele 12 luni).

7. Executări silite înregistrate

Punctaj:

0 puncte - antrepozitarul

nu a fost supus unei executări silite de la autorizarea sa

50 de puncte - antrepozitarul

a fost supus unei executări silite mai vechi de un an

100 de puncte - antrepozitarul

a fost supus unei executări silite în ultimul an.

8. Nivelul datoriilor nete la bugetul general

consolidat (total datorat - total de rambursat/restituit)

Punctaj:

0 puncte - contribuabili

care nu au datorii

10 puncte - contribuabili

mari care au datorii sub 500.000 lei, contribuabili mici si mijlocii care au

datorii sub 350.000 lei

50 de puncte - contribuabili

mari care au datorii între 500.001 lei şi 1.000.000

lei, contribuabili mici şi mijlocii care au datorii între 350.001 lei şi

1.000.000 lei

100 de puncte - contribuabili

care au datorii ce depăşesc 1.000.000 lei.

9. Nivelul capitalurilor totale (se calculează

potrivit bilanţului pentru ultimul an fiscal încheiat)

Punctaj:

0 puncte - antrepozitarul

deţine capitaluri totale de peste 10.000.000 lei

10 puncte - antrepozitarul

deţine capitaluri totale între 5.000.001 şi 10.000.000 lei

50 de puncte - antrepozitarul

deţine capitaluri totale între 1.000.001 şi 5.000.000 lei

100 de puncte - antrepozitarul

deţine capitaluri totale sub 1.000.000 lei sau nu există date pentru calcularea

indicatorului

10. Active imobilizate (se calculează potrivit

bilanţului pentru ultimul an fiscal încheiat)

Punctaj:

0 puncte - antrepozitarul

deţine active imobilizate de peste 10.000.000 lei

10 puncte - antrepozitarul

deţine active imobilizate între 5.000.001 şi 10.000.000 lei

50 de puncte - antrepozitarul

deţine active imobilizate între 1.000.001 şi 5.000.000 lei

100 de puncte - antrepozitarul

deţine active imobilizate sub 1.000.000 lei sau nu există date pentru

calcularea indicatorului.

11. Variaţii ale rezultatelor fiscale anuale -

profit/pierdere (se calculează potrivit bilanţurilor depuse pentru ultimii 2

ani fiscali încheiaţi)

Punctaj:

0 puncte - dacă a înregistrat

profit în ultimii 2 ani fiscali încheiaţi pentru care există bilanţ depus sau,

în cazul în care antrepozitarul este nou-înfiinţat, dacă a încheiat primul an

fiscal avand profit

50 de puncte - dacă a

înregistrat profit în ultimul an şi pierdere în anul anterior

70 de puncte - dacă a

înregistrat în ultimul an fiscal pierdere şi profit în anul anterior

100 de puncte - dacă a

înregistrat pierdere în ultimii 2 ani consecutivi.

12. Variaţii ale cifrei de afaceri în ultimii 2 ani

(se calculează potrivit bilanţurilor depuse pentru ultimii 2 ani fiscali

încheiaţi)

Se calculează:

Variaţia = [(CA din ultimul an - CA din penultimul

an)/CA din penultimul an]x100

Punctaj:

0 puncte - dacă a

înregistrat o variaţie pozitivă a cifrei de afaceri de peste 25% în ultimii 2

ani consecutivi

30 de puncte - dacă a

înregistrat o variaţie pozitivă a cifrei de afaceri între 0-25% în ultimii 2

ani consecutivi

100 de puncte - dacă a

înregistrat o variaţie negativă a cifrei de afaceri în ultimii 2 ani

consecutivi sau nu există date pentru calcularea indicatorului.

13. Gradul de îndatorare = (datorii totale/total

active imobilizate) x 100 (se calculează potrivit bilanţului pentru ultimul an

fiscal încheiat)

Punctaj:

0 puncte - gradul de

îndatorare este sub 100%

50 de puncte - gradul de

îndatorare este între 101% si 150%

100 de puncte - gradul

de îndatorare este peste 150% sau nu există date pentru calcularea

indicatorului.

II.2. Indicatori calculaţi

la nivel central

Indicatorii se calculează pentru prima dată în termen

de 10 zile de la intrarea în vigoare a prezentei proceduri şi apoi, semestrial,

începand cu data de 5 august 2007, întrun termen maxim

de 5 zile.

Inainte de stabilirea punctajelor acestor indicatori,

Direcţia generală a tehnologiei informaţiei va lua măsuri în vederea

actualizării, la zi, a tuturor bazelor de date care furnizează informaţii

utilizate în aplicarea procedurii.

După calcularea indicatorilor, punctajele obţinute

împreună cu punctajele calculate pentru indicatorii menţionaţi la pct. II.1 şi

comunicaţi de către autoritatea fiscală de administrare a antrepozitarului

autorizat expeditor vor fi păstrate într-o bază de date.

Indicatorul urmărit şi punctajul aferent acestuia sunt:

14. Istoricul activităţii antrepozitarului

Punctaj:

0 puncte - data

autorizării antrepozitarului depăşeşte 3 ani, iar în această perioadă a

funcţionat fără întreruperi de nicio natură (suspendarea autorizaţiei unui

antrepozit, încetarea activităţii);

20 de puncte - data

autorizării antrepozitarului este între 1 şi 3 ani, iar în această perioadă a

funcţionat fără întreruperi de nicio natură (suspendarea autorizaţiei unui

antrepozit, încetarea activităţii);

50 de puncte - data

autorizării antrepozitarului depăşeşte un an, iar în această perioadă

activitatea antrepozitarului a suferit întreruperi (încetarea activităţii

urmată de o nouă autorizare, suspendarea autorizaţiei unui/unor

antrepozit/antrepozite);

70 de puncte - data

autorizării antrepozitarului este între un an şi 6 luni;

100 de puncte - data

autorizării antrepozitarului nu depăşeşte 6 luni.

III. Indicatori care

reflectă riscul prezentat de livrarea de produse accizabileîn regim suspensiv

La momentul recepţionării exemplarului 5 al

documentului administrativ de însoţire, în format electronic, de către autoritatea

fiscală în a cărei rază teritorială îşi desfăşoară activitatea antrepozitul

fiscal expeditor, acesta va fi transmis în aceeaşi zi lucrătoare către Direcţia

generală a tehnologiei informaţiei, într-o bază de date centrală.

Documentele administrative de însoţire recepţionate

după ora 18,00 vor fi transmise a doua zi lucrătoare pană cel tarziu la ora 10,00.

Calcularea punctajelor indicatorilor de mai jos se va

realiza la nivel central, pe baza datelor din documentul administrativ de

însoţire.

Indicatorii urmăriţi şi punctajul aferent acestora

sunt:

15. Tipul de

autorizare atribuit locului de expediere a produselor în funcţie de codul de

accize completat în căsuţa 15 din documentul administrativ de însoţire (se

urmăreşte codul de accize al antrepozitarului roman şi codul din Nomenclatorul

activităţilor desfăşurate în cadrul antrepozitului fiscal)

Punctaj:

0puncte - antrepozite de

producţie şi depozitare vin şi băuturi fermentate, altele decat bere şi vin (caracterele 10 şi 11 din

codul de accize sunt DD şi PP, iar produsele autorizate în SEED au codurile W2

şi W3)

20 de puncte -

antrepozite de producţie şi depozitare bere (caracterele 10 şi 11 din codul de

accize sunt DD şi PP, iar produsul autorizat în SEED are codul B)

30 de puncte -

antrepozite de producţie ţigări şi ţigări de foi, tutun destinat rulării în

ţigarete şi alt tutun de fumat (caracterele 10 şi 11 din codul de accize sunt

PP, iar produsele autorizate în SEED au codurile T3, T4 sau T5)

40 de puncte -

antrepozite de producţie şi depozitare ţigarete (caracterele 10 şi 11 din codul

de accize sunt DD şi PP, iar produsul autorizat în SEED are codul T2)

50 de puncte -

antrepozite de producţie şi depozitare produse intermediare (caracterele 10 şi

11 din codul de accize sunt DD şi PP, iar produsul autorizat în SEED are codul I)

70 de puncte -

antrepozite de producţie şi depozitare produse

energetice (caracterele 10 şi 11 din codul de accize sunt DD si PP, iar

produsele autorizate în SEED au codurile E2, E3,E5, E6, E7, E8, E9.1 şi E9.2)

80 de puncte -

antrepozite de producţie/depozitare alcool etilic şi băuturi spirtoase

(caracterele 10 şi 11 din codul de accize sunt PP sau DD, iar produsele

autorizate în SEED au codurile S2, S3, S4 şi S5)

90 de puncte -

antrepozite de depozitare produse energetice (caracterele 10 şi 11 din codul de

accize sunt DD şi produsele autorizate în SEED au

codurile E4.1-E4.9)

100 de puncte -

antrepozite de producţie produse energetice (caracterele 10 şi 11 din codul de

accize sunt PP şi produsele autorizate în SEED au codurile E4.1-E4.9).

16. Tipul de autorizare a operatorului destinatar (se urmăreşte codul de accize din căsuţa 4 din documentul

administrativ de însoţire)

Punctaj:

0 puncte - antrepozitar

autorizat

50 de puncte - operator

înregistrat

100 de puncte - operator

neînregistrat.

17. Tipul de autorizare atribuit locului livrării produselor (se urmăreşte codul de accize din căsuţa 4 din

documentul administrativ de însoţire şi se urmăreşte pentru ce este autorizat

conform nomenclatorului de activităţi din SEED)

Punctaj:

0 puncte - vin şi

băuturi fermentate, altele decat bere şi vin (codurile W2 şi W3)

20 de puncte - bere

(codul B)

40 de puncte - produse

din tutun (codurile T2, T3, T4 sau T5)

50 de puncte - produse

intermediare (codul I)

70 de puncte - produse

energetice (codurile E2, E3, E5, E6, E7, E8, E9.1 şi E9.2)

80 de puncte - alcool

etilic si băuturi spirtoase (codurile S2, S3, S4 şi S5)

100 de puncte - produse

energetice (codurile E4.1 - E4.9) sau nu există nicio codificare.

18. Produsele accizabile care fac obiectul

transportului în regim suspensiv (căsuţele 19a, 19b şi 19c)

Punctaj:

0 puncte - vinuri (NC

2204, 2205), bere (NC 2203 00 sau orice produs care conţine un amestec de bere

şi de băuturi nealcoolice, încadrat la codul NC 2206 00), precum şi alte coduri

NC care nu se regăsesc la punctajele de mai jos

20 de puncte - tutun

prelucrat (NC 2401, 2402, 2403)

50 de puncte - produsele

cu codurile NC de la 1507 la 1518; produsele cu codurile NC 2707 10, 2707 20, 2707

30 şi 2707 50; produsele cu codurile NC de la 2710 11 la 2710 19 69; produsele cu codurile NC 2711 (cu excepţia 2711 11, 2711 21 si 2711

29); produsele cu codul NC 2901 10; produsele cu codurile NC 2902 20, 2902 30,

2902 41, 2902 42, 2902 43 si 2902 44; produsele cu codul NC 2905 11 00;

produsele cu codul NC 3824 90 99

100 de puncte - alcool

etilic (NC 2207, 2208, 2204, 2205 şi 2206 00)

19. Cantitatea sau greutatea netă a produselor

accizabile livrate în regim suspensiv

Plafon cantitativ:

• NC 2207 alcool etilic nedenaturat cu o concentraţie

alcoolică mai mare sau egală cu 80% în cantitate de 20 HI alcool pur (20°C);

• NC 2208 băuturi spirtoase în cantitate de 12 HI

volum de băuturi;

• NC 2402.20 ţigarete în cantitate de 500.000 de

unităţi

Punctaj:

10 puncte - antrepozitarul

livrează cantităţi sub plafonul cantitativ mai sus menţionat

50 de puncte - antrepozitarul

livrează cantităţi care nu depăşesc cu mai mult de 20% plafonul cantitativ mai

sus menţionat

100 de puncte - antrepozitarul

livrează cantităţi care depăşesc cu mai mult de 20% plafonul cantitativ mai sus

menţionat.

IV. Ponderea punctajelor indicatorilor de risc

Punctajul final (CRT) se calculează prin însumarea

punctajelor aferente fiecăruia dintre indicatorii menţionaţi la pct. II şi III, ponderate cu procentele

prevăzute în tabelul de mai jos:

|

Nr. crt.

|

Indicatori

|

Pondere

|

|

1.

|

Mărimea contribuabilului

|

2%

|

|

2.

|

Antecedente fiscale

|

8%

|

|

3.

|

Modul de verificare a antrepozitarului

|

11%

|

|

4.

|

Sancţiuni aplicate

|

6%

|

|

5.

|

Documente administrative de însoţire neînchise

|

6%

|

|

6.

|

Gradul de conformare la îndeplinirea obligaţiilor declarative

|

8%

|

|

7.

|

Executări silite înregistrate

|

6%

|

|

8.

|

Nivelul datoriilor nete la bugetul general consolidat

|

5%

|

|

9.

|

Nivelul capitalurilor totale

|

3%

|

|

10.

|

Active imobilizate

|

3%

|

|

11.

|

Variaţii ale rezultatelor fiscale anuale

|

4%

|

|

12.

|

Variaţii ale cifrei de afaceri în ultimii 2 ani

|

3%

|

|

13.

|

Gradul de îndatorare

|

4%

|

|

14.

|

Istoricul activităţii antrepozitarului

|

6%

|

|

15.

|

Tipul de autorizare atribuit locului de expediere a produselor

|

4%

|

|

16.

|

Tipul de autorizare a operatorului destinatar

|

3%

|

|

17.

|

Tipul de autorizare atribuit locului livrării produselor

|

4%

|

|

18.

|

Produsele accizabile care fac obiectul transportului în regim

suspensiv

|

8%

|

|

19.

|

Cantitatea sau greutatea netă a produselor accizabile livrate în

regim suspensiv

|

6%

|

Dacă prin ponderare CRT nu este număr întreg, acesta va

fi rotunjit.

Calculul CRT aferent unui

document administrativ de însoţire recepţionat se realizează automat de către

sistemul informatic, la primirea documentului administrativ de însoţire în baza

de date centrală.

V. Utilizarea rezultatelor analizei de risc

După calcularea CRT pentru documentele administrative

de însoţire primite într-o zi lucrătoare, Serviciul central de legături, cu

suportul Direcţiei generale a tehnologiei informaţiei, va lua următoarele

măsuri:

- va transmite documentele administrative de însoţire

împreună cu CRT aferent compartimentului de schimb internaţional de informaţii

din cadrul autorităţii competente în raza căreia îşi desfăşoară activitatea

antrepozitul fiscal expeditor, în vederea asigurării evidenţei la nivel

judeţean;

- va transmite documentele administrative

de însoţire cu risc ridicat Direcţiei supraveghere produse accizabile şi

tranzite din cadrul Autorităţii Naţionale a Vămilor, în vederea supravegherii transporturilor ce

se desfăşoară pe teritoriul naţional pentru a asigura legalitatea mişcării produselor accizabile în regim suspensiv;

- va transmite un mesaj de alertă către statul membru

de destinaţie al transportului, atunci cand CRT este cuprins între 61 şi 100 de puncte ponderate;

- atunci cand CRT este

cuprins între 11 şi 60 de puncte ponderate, va analiza documentele

administrative de însoţire respective şi va decide asupra oportunităţii

transmiterii unui mesaj de informare către statul membru de destinaţie al

transportului.

Baza de date cu documente administrative de însoţire

intracomunitare clasificate în funcţie de nivelul de risc va fi disponibilă

pentru consultare Serviciului central de legături, în vederea îndeplinirii

angajamentelor ce revin Romaniei

conform legislaţiei naţionale şi comunitare în ceea ce priveşte schimbul de

informaţii şi cooperarea administrativă pe linie de accize.

ANEXA Nr. 21) (Anexa nr. 3 la Ordinul

nr. 110/2007)

122

Ministerul Finanţelor Publice

Agenţia Naţională de Administrare Fiscală

DECLARAŢIE PRIVIND ACCIZELE

AFERENTE DIFERENŢELOR DE PRODUSE ACCIZABILE TRANSPORTATE ÎN REGIM SUSPENSIV

|

Declaraţie rectificativă

Se completează cu X -

numai în cazul declaraţiilor

rectificative

|

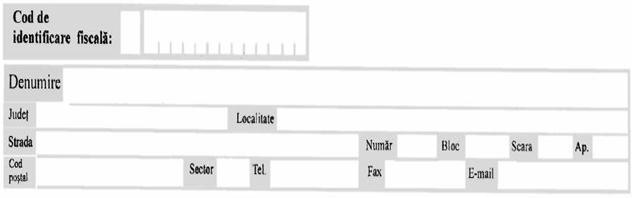

A. DATELE DE

IDENTIFICARE ALE PLĂTITORULUI

B. DIFERENTE DE ACCIZE

|

Nr.

crt.

|

Documentul administrativ de însoţire seria...........

......... nr.........................

|

|

Codul de accize al expeditorului

|

|

|

Data expedierii produselor accizabile

|

|

|

Tipul accizei*)

|

|

|

Codul bugetar

|

|

|

Suma datorată

|

|

Prezenta declaraţie reprezintă titlu de creanţă şi

produce efectele juridice ale înştiinţării de plată de la data depunerii

acesteia, în condiţiile

legii.

Sub sancţiunile aplicate faptei de fals în acte

publice, declar că datele înscrise în acest formular sunt corecte şi complete.

Nume, prenume_____________________________

Funcţia __________________________________

Semnătura şi ştampila

Loc rezervat organului fiscal

Nr.

înregistrare.......................................................

Data.............................

*) Se completează conform Nomenclatorului din anexă.

1) Anexa nr. 2 este

reprodusă în facsimil.

ANEXA

NOMENCLATOR

|

Nr. crt.

|

Tipul accizei

|

|

1.

|

Accize pentru bere

|

|

2.

|

Accize pentru vinuri spumoase

|

|

3.

|

Accize pentru băuturi fermentate

spumoase, altele decat bere şi vinuri

|

|

4.

|

Accize pentru produse intermediare

|

|

5.

|

Accize pentru alcool etilic

|

|

6.

|

Accize pentru ţigarete

|

|

7.

|

Accize pentru ţigări şi ţigări de foi

|

|

8.

|

Accize pentru tutun de fumat

|

|

9.

|

Accize pentru benzină cu plumb

|

|

10.

|

Accize pentru benzină fără plumb

|

|

11.

|

Accize pentru motorină

|

|

12.

|

Accize pentru păcură

|

|

13.

|

Accize pentru gaz petrolier lichefiat

|

|

14.

|

Accize pentru petrol lampant (kerosen)

|