Ordinul Nr.123 din 29.01.2014pentru modificarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 1.950/2012 privind aprobarea modelului şi conţinutului formularelor utilizate pentru declararea impozitelor şi taxelor cu regim de stabilire prin autoimpunere sau reţinere la sursă

ACT EMIS DE: Agentia Nationala de Administrare Fiscala

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 87 din 04 februarie 2014

Având în vedere prevederile art. 81 şi ale art. 228 alin. (2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, şi prevederile referitoare la obligaţiile declarative prevăzute de Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare,în temeiul prevederilor art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul IOrdinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 1.950/2012 privind aprobarea modelului şi conţinutului formularelor utilizate pentru declararea impozitelor şi taxelor cu regim de stabilire prin autoimpunere sau reţinere la sursă, publicat în Monitorul Oficial al României, Partea I, nr. 887 din 27 decembrie 2012, cu modificările şi completările ulterioare, se modifică după cum urmează: 1. Anexa nr. 4 „Decont privind accizele“, cod 14.13.01.03, se modifică şi se înlocuieşte cu anexa nr. 1 la prezentul ordin. 2. Anexa nr. 6 „Instrucţiuni de completare a formularului 100 «Declaraţie privind obligaţiile de plată la bugetul de stat», cod 14.13.01.99/bs“, se modifică şi se înlocuieşte cu anexa nr. 2 la prezentul ordin. 3. Anexa nr. 11 „Nomenclatorul obligaţiilor de plată la bugetul de stat“ se modifică şi se înlocuieşte cu anexa nr. 3 la prezentul ordin. Articolul IIAnexele nr. 1-3 fac parte integrantă din prezentul ordin. Articolul III(1) Prevederile art. I pct. 1 se aplică începând cu declararea obligaţiilor anuale aferente anului fiscal 2013.(2) Prevederile art. I pct. 2 şi 3 se aplică pentru declararea impozitelor şi taxelor datorate începând cu 1 ianuarie 2014. Articolul IVDirecţia generală proceduri pentru administrarea veniturilor, Direcţia generală de reglementare a colectării creanţelor bugetare, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, direcţiile generale regionale ale finanţelor publice, precum şi, după caz, direcţiile de specialitate din cadrul Agenţiei Naţionale de Administrare Fiscală vor duce la îndeplinire prevederile prezentului ordin. Articolul VPrezentul ordin se publică în Monitorul Oficial al României, Partea I. p. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Constantin Mihail

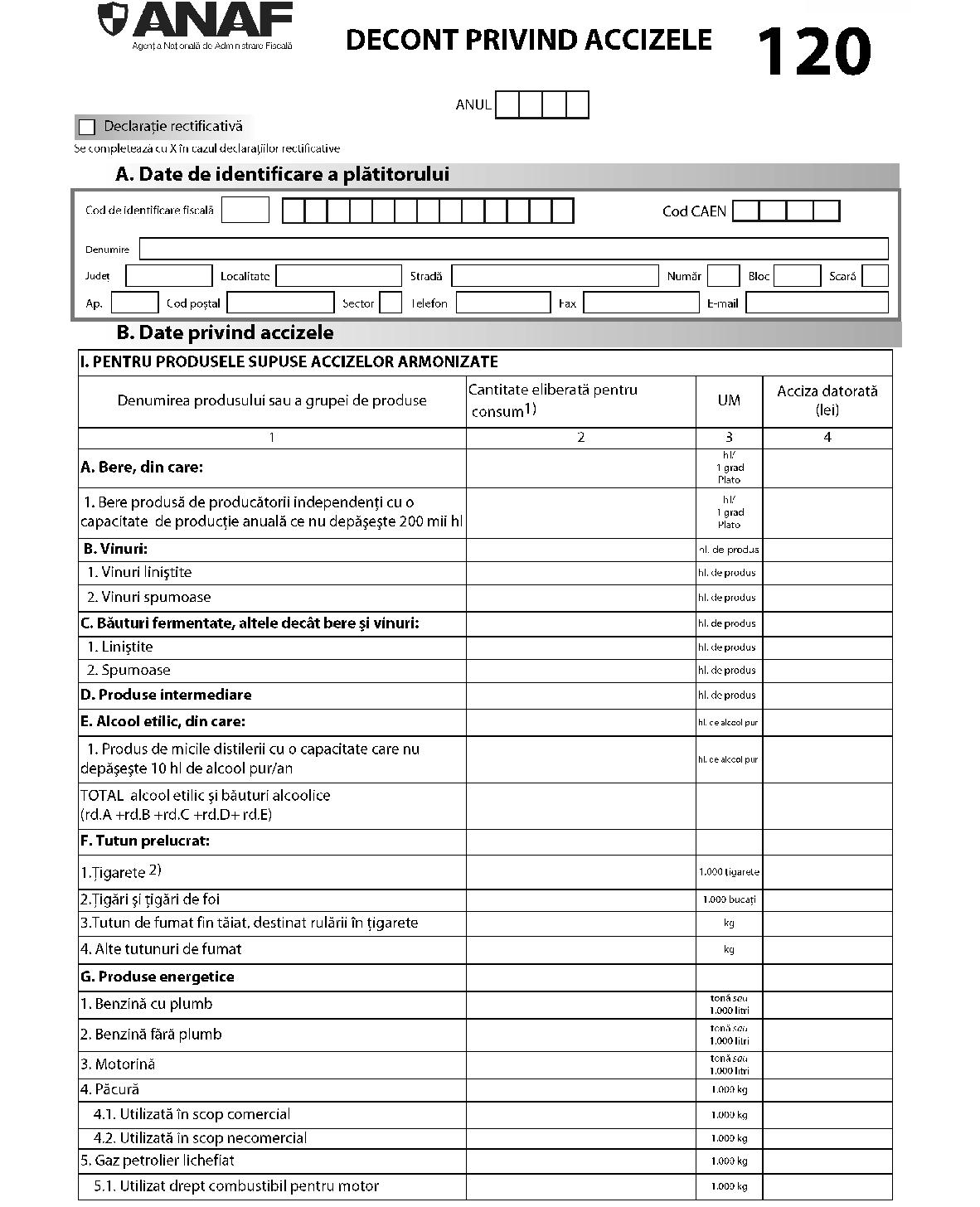

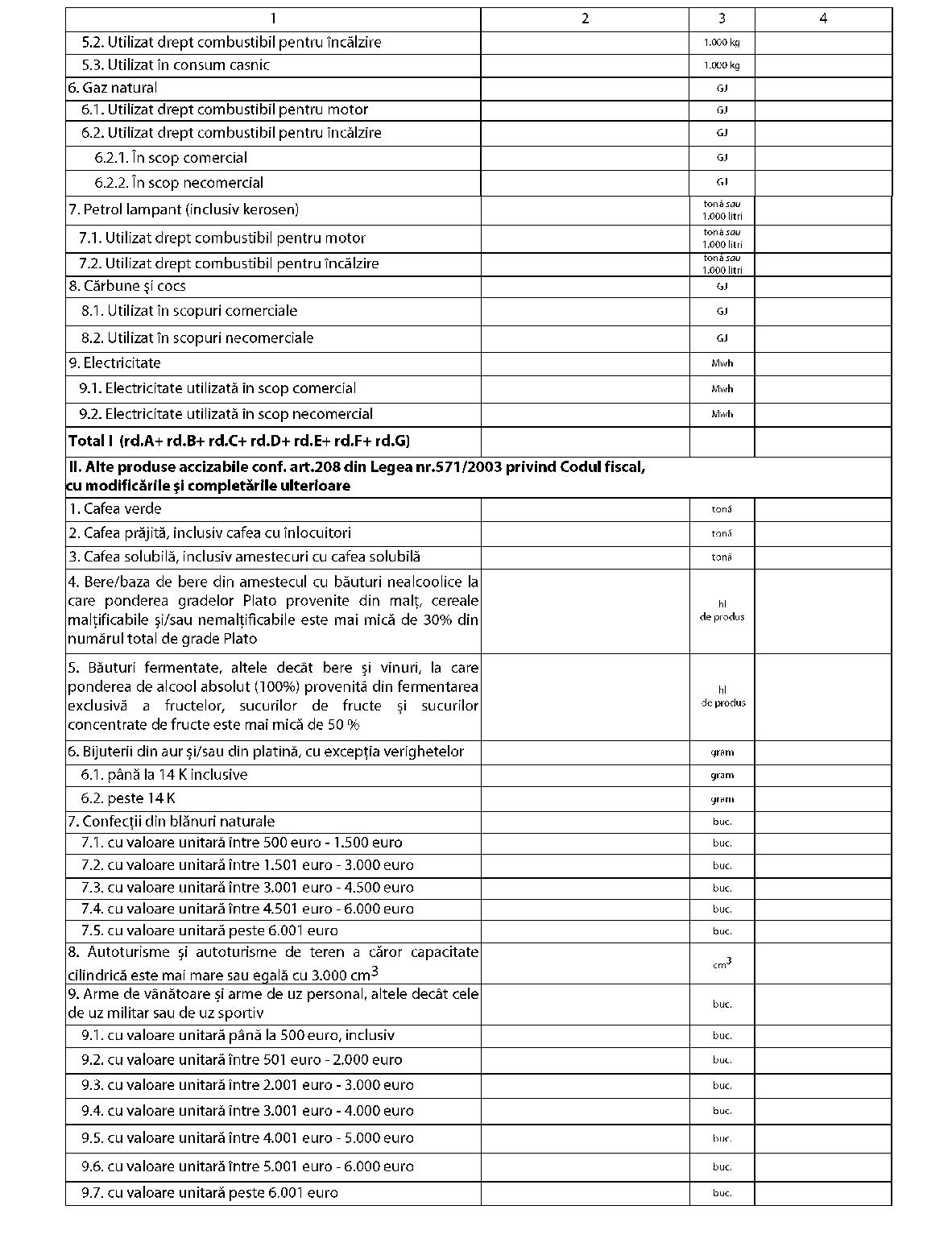

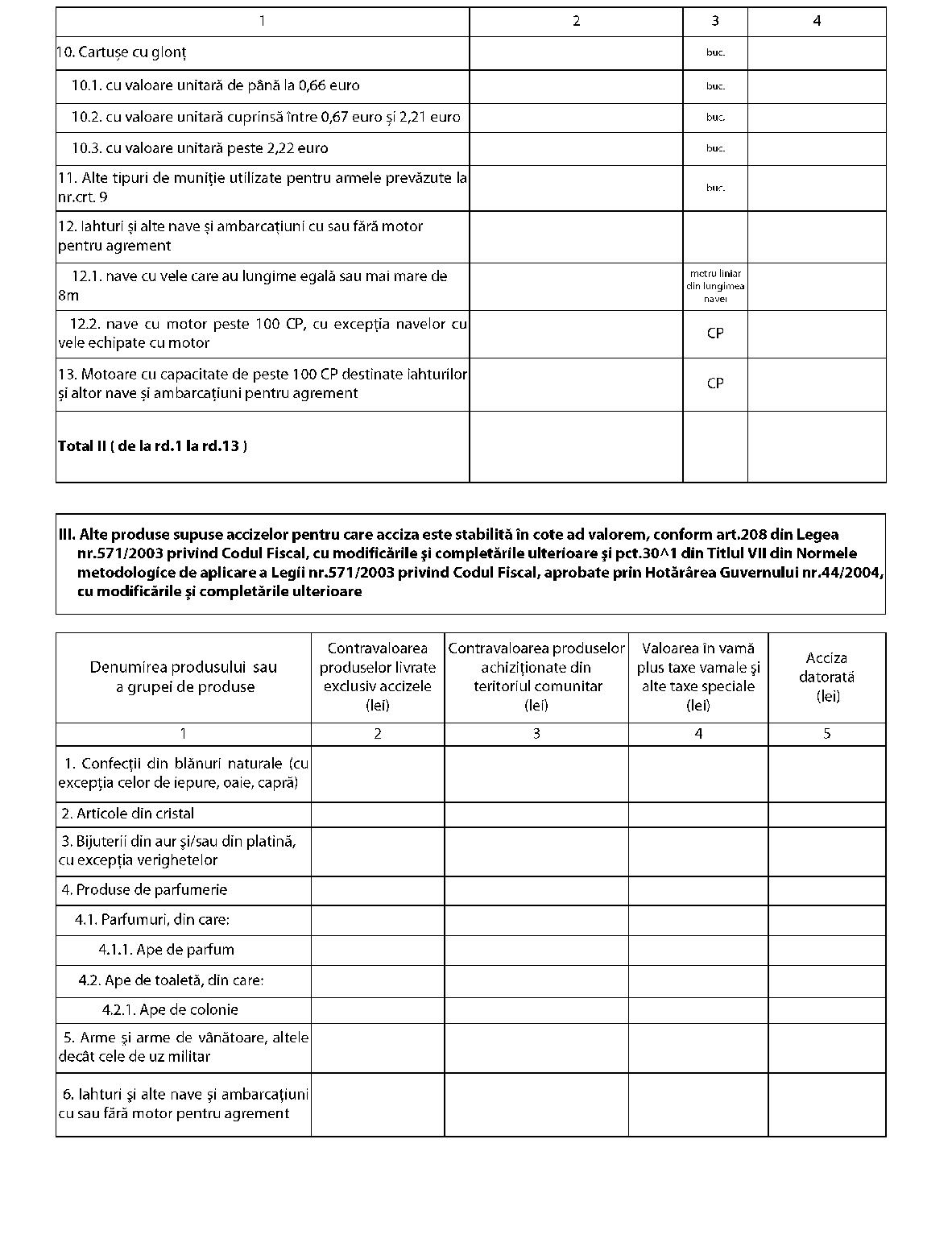

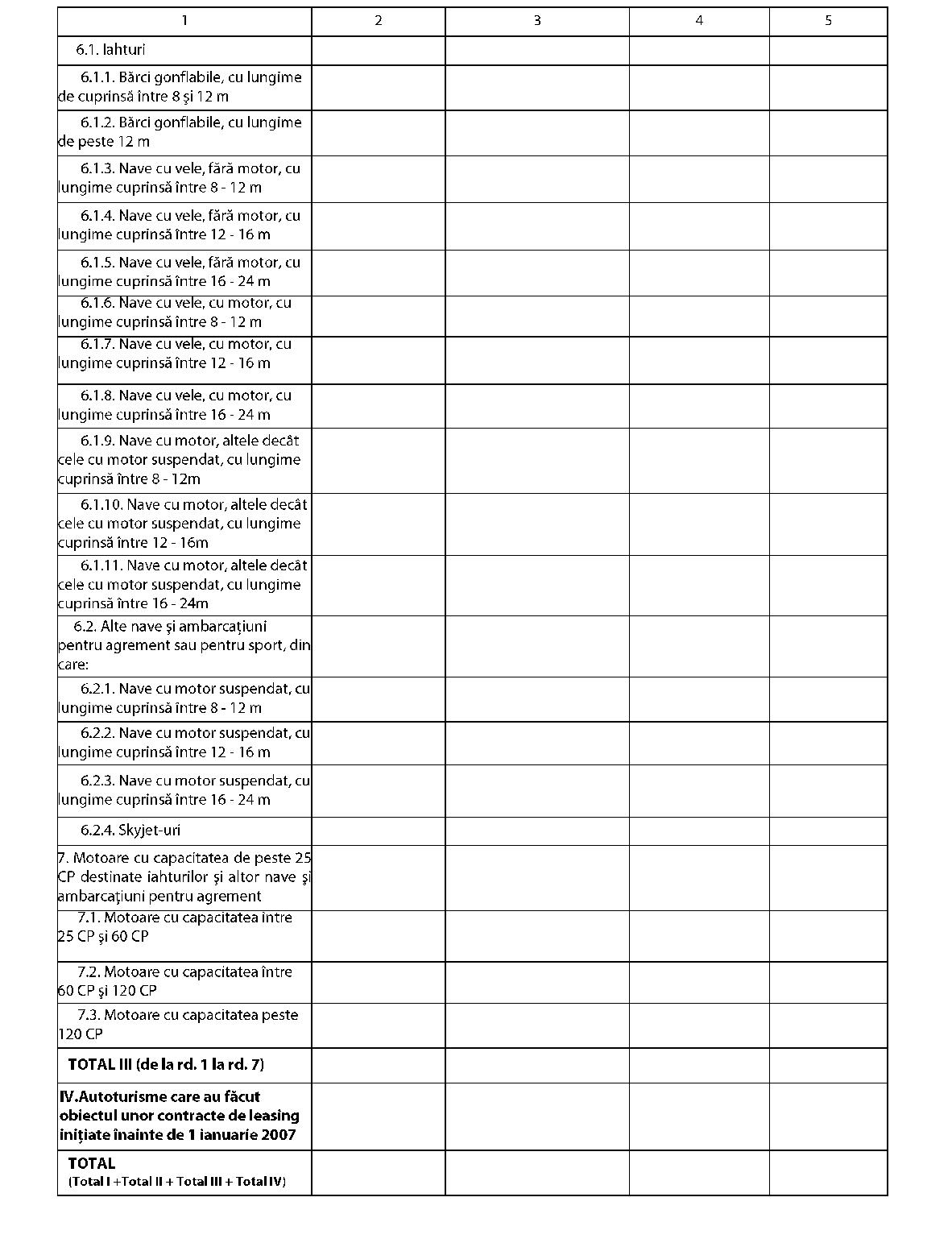

ANEXA Nr. 1*)*) Anexa nr. 1 este reprodusă în facsimil.(Anexa nr. 4 la Ordinul nr. 1.950/2012)      ANEXA Nr. 2(Anexa nr. 6 la Ordinul nr. 1.950/2012) INSTRUCŢIUNI de completare a formularului 100 „Declaraţie privind obligaţiile de plată la bugetul de stat“, cod 14.13.01.99/bs I. Depunerea declaraţiei Declaraţia privind obligaţiile de plată la bugetul de stat se completează şi se depune de către contribuabilii cărora le revin, potrivit legislaţiei în vigoare, obligaţiile declarative şi de plată pentru impozitele şi taxele cuprinse în Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. 1. Termenul de depunere a declaraţiei: – până la data de 25 inclusiv a lunii următoare perioadei de raportare, potrivit pct. 1.1 şi 1.2; ANEXA Nr. 2(Anexa nr. 6 la Ordinul nr. 1.950/2012) INSTRUCŢIUNI de completare a formularului 100 „Declaraţie privind obligaţiile de plată la bugetul de stat“, cod 14.13.01.99/bs I. Depunerea declaraţiei Declaraţia privind obligaţiile de plată la bugetul de stat se completează şi se depune de către contribuabilii cărora le revin, potrivit legislaţiei în vigoare, obligaţiile declarative şi de plată pentru impozitele şi taxele cuprinse în Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. 1. Termenul de depunere a declaraţiei: – până la data de 25 inclusiv a lunii următoare perioadei de raportare, potrivit pct. 1.1 şi 1.2;

– la alte termene, astfel cum este prevăzut pentru obligaţiile de plată menţionate la pct. 1.3.1.1. Lunar, pentru obligaţiile de plată reprezentând: a)impozit reţinut la sursă, conform legislaţiei specifice privind impozitul pe venitul persoanelor fizice: impozit pe veniturile din dividende distribuite persoanelor fizice, impozit pe veniturile din dobânzi, impozit pe câştigul din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operaţiuni de acest gen, altele decât cele cu instrumente financiare tranzacţionate pe pieţe autorizate şi supravegheate de Comisia Naţională a Valorilor Mobiliare, impozit pe veniturile din premii, impozit pe veniturile din jocuri de noroc, impozit pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal, impozit pe veniturile din alte surse, datorat de persoanele fizice; b)accize, cu excepţia situaţiilor prevăzute la pct. 1.3; c)impozit la ţiţeiul din producţia internă; d)impozit pe dividende distribuite persoanelor juridice; e)impozit pe veniturile obţinute din România de nerezidenţi, persoane fizice/juridice, conform titlului V din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, sau conform convenţiilor de evitare a dublei impuneri încheiate de România cu alte state; f)vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate, conform Legii nr. 448/2006 privind protecţia şi promovarea drepturilor persoanelor cu handicap, republicată, cu modificările şi completările ulterioare; g)taxa anuală de autorizare a jocurilor de noroc, regularizată periodic, în funcţie de realizări, taxa de acces pentru jocurile de noroc; h)contribuţii pentru finanţarea unor cheltuieli de sănătate, prevăzute de Legea nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare; i)impozit pe monopolul natural din sectorul energiei electrice şi al gazului natural, prevăzut de Ordonanţa Guvernului nr. 5/2013 privind stabilirea unor măsuri speciale de impozitare a activităţilor cu caracter de monopol natural din sectorul energiei electrice şi al gazului natural; j)impozit pe veniturile din activităţile de exploatare a resurselor naturale, altele decât gazele naturale, prevăzut de Ordonanţa Guvernului nr. 6/2013 privind instituirea unor măsuri speciale pentru impozitarea exploatării resurselor naturale, altele decât gazele naturale, aprobată cu modificări şi completări prin Legea nr. 261/2013; k)impozit asupra veniturilor suplimentare obţinute ca urmare a dereglementării preţurilor din sectorul gazelor naturale, prevăzut de Ordonanţa Guvernului nr. 7/2013 privind instituirea impozitului asupra veniturilor suplimentare obţinute ca urmare a dereglementării preţurilor din sectorul gazelor naturale, cu modificările şi completările ulterioare.1.2. Trimestrial, pentru obligaţiile de plată reprezentând: a)plăţi anticipate, în contul impozitului pe profit anual, datorate de societăţi comerciale bancare, persoane juridice române, şi de sucursalele din România ale băncilor, persoane juridice străine (trimestrele I-IV); b)impozitul pe profit datorat de persoane juridice române, altele decât cele prevăzute la lit. a) şi c), precum şi de către persoanele juridice cu sediul social în România, înfiinţate potrivit legislaţiei europene (trimestrele I-III); c)plăţi anticipate, în contul impozitului pe profit, datorate în conformitate cu dispoziţiile Legii nr. 571/2003, cu modificările şi completările ulterioare, efectuate de către persoanele juridice, altele decât cele de la lit. a), precum şi de către persoanele juridice cu sediul social în România, înfiinţate potrivit legislaţiei europene, care au optat pentru declararea şi plata impozitului pe profit anual, cu plăţi anticipate, efectuate trimestrial (trimestrele I-IV); d)impozitul pe profit din asociere datorat de persoane fizice, rezidente şi nerezidente (trimestrele I-III); e)impozitul pe profit datorat de persoane juridice străine, altele decât cele prevăzute la lit. a):

– impozitul pe profit datorat de persoane juridice străine care desfăşoară activitate prin intermediul unui sediu/mai multor sedii permanente în România, impozit pe profit din asocieri, impozit pe profit datorat de persoane juridice străine care vând/cesionează proprietăţi imobiliare situate în România sau titluri de participare deţinute la o persoană juridică română, conform art. 13 lit. b)-d) din Legea nr. 571/2003, cu modificările şi completările ulterioare (trimestrele I-III sau trimestrele I-IV, după caz);

– plăţi anticipate în contul impozitului pe profit anual, datorate de către persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu/mai multor sedii permanente în România şi care au optat pentru declararea şi plata impozitului pe profit anual, cu plăţi anticipate, efectuate trimestrial (trimestrele I-IV); f)impozit pe veniturile microîntreprinderilor; g)redevenţe miniere şi petroliere; h)facilităţile fiscale prevăzute la art. 38 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare; i)redevenţe rezultate din contractele de concesiune, arendă şi alte contracte de exploatare eficientă a terenurilor cu destinaţie agricolă.1.3. Alte termene: a)până la data de 25 decembrie inclusiv a anului în curs pentru anul următor, pentru obligaţiile de plată reprezentând taxa pentru activitatea de prospecţiune, explorare şi exploatare a resurselor minerale, cuprinsă la poziţia nr. 28 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin; b)până la termenul de plată prevăzut de lege, pentru următoarele obligaţii de plată: impozit pe veniturile din dobânzi, în cazul împrumuturilor acordate pe baza contractelor civile; impozit pe câştigul din transferul dreptului de proprietate asupra titlurilor de valoare, în cazul societăţilor închise, şi din transferul părţilor sociale; impozit pe veniturile din lichidarea unei persoane juridice; taxa pentru obţinerea licenţei de organizare a jocurilor de noroc; taxa anuală pentru obţinerea autorizaţiei de exploatare a jocurilor de noroc; vărsăminte din profitul net al regiilor autonome; dividende de virat la bugetul de stat de către autorităţile publice centrale; accizele prevăzute la art. 207 lit. a)-c) şi lit. f)-l) din Legea nr. 571/2003, cu modificările şi completările ulterioare, în situaţiile prevăzute la art. 214 alin. (3) din acelaşi act normativ; c)până la termenul prevăzut la art. 20652 alin. (4) şi (5) din Legea nr. 571/2003, cu modificările şi completările ulterioare, pentru accizele datorate de operatorii economici, în situaţiile prevăzute la art. 2067 alin. (1) lit. b) şi c), alin. (7), (8) şi (9) din aceeaşi lege; d)până la data de 25 a celei de-a doua luni următoare încheierii trimestrului pentru care se datorează contribuţia, pentru obligaţia de plată reprezentând contribuţia trimestrială datorată pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, datorată de persoanele prevăzute la art. 4 alin. (3) din Ordonanţa de urgenţă a Guvernului nr. 77/2011 privind stabilirea unei contribuţii pentru finanţarea unor cheltuieli în domeniul sănătăţii, cu modificările şi completările ulterioare; e)până la data de 25 martie inclusiv a anului următor, în cazul definitivării impozitului pe profit anual datorat de către contribuabilii prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003, cu modificările şi completările ulterioare, din activităţile desfăşurate în asociere. Formularul se completează şi se depune însoţit de formularul 104 „Declaraţie privind distribuirea între asociaţi a veniturilor şi cheltuielilor“; f)până la data de 25 inclusiv a primei luni următoare încheierii trimestrului din anul fiscal modificat în cazul impozitului pe profit datorat de contribuabilii care au optat, în conformitate cu legislaţia contabilă în vigoare, pentru un exerciţiu financiar diferit de anul calendaristic; g)până la data de 25 mai inclusiv a anului pentru care se datorează impozitul pe construcţii de către contribuabilii prevăzuţi la art. 29633 din Legea nr. 571/2003, cu modificările şi completările ulterioare.2. Organul fiscal competent Declaraţia privind obligaţiile de plată la bugetul de stat se depune la organul fiscal competent pentru administrarea creanţelor fiscale datorate de către contribuabil. 3. Modul de depunere Declaraţia privind obligaţiile de plată la bugetul de stat se completează cu ajutorul programului de asistenţă. Formularul se depune la organul fiscal competent, în format PDF, cu fişier XML ataşat, pe suport CD, însoţit de formatul hârtie, semnat şi ştampilat conform legii, sau se transmite prin mijloace electronice de transmitere la distanţă, în conformitate cu prevederile legale în vigoare. Pentru declararea unei obligaţii de plată, pentru aceeaşi perioadă de raportare, nu se utilizează simultan mai multe metode de depunere a declaraţiilor fiscale. În situaţia în care plătitorul de impozite sau taxe a utilizat pentru aceeaşi obligaţie de plată şi aceeaşi perioadă de raportare mai multe metode de depunere, va fi înregistrată prima declaraţie depusă, conform legii. În situaţia în care în declaraţia privind o perioadă de raportare, depusă la organul fiscal competent, nu au fost cuprinse toate impozitele sau taxele pentru care este prevăzută, conform legii, obligaţia declarării acestora, plătitorul depune un formular referitor la aceeaşi perioadă de raportare, pentru impozitele ori taxele nedeclarate iniţial. Data depunerii acestui formular se stabileşte în conformitate cu prevederile legale. II. Completarea declaraţiei 1. Perioada de raportare În rubrica „Luna“ se înscrie cu cifre arabe numărul lunii la care se referă obligaţia sau numărul ultimei luni a perioadei de raportare, după caz (de exemplu: 1 pentru luna ianuarie sau 3 pentru trimestrul I). În cazul contribuabililor care intră sub incidenţa prevederilor art. 16 alin. (3) din Legea nr. 571/2003, cu modificările şi completările ulterioare, în rubrica „Luna“ se înscrie cu cifre arabe numărul ultimei luni a perioadei de raportare, respectiv a trimestrului din anul fiscal modificat (de exemplu: în cazul anului fiscal modificat 1 august 2014-31 iulie 2015 se va înscrie: pentru trimestrul I, luna 10 anul 2014, iar pentru trimestrul II, luna 01 anul 2015). Anul pentru care se completează declaraţia se înscrie cu cifre arabe cu 4 caractere (de exemplu: 2014). În cazul definitivării impozitului pe profit anual datorat din activităţile desfăşurate în asociere de către contribuabilii prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003, cu modificările şi completările ulterioare, la rubrica „Luna“ se completează numărul ultimei luni a perioadei de raportare (12 pentru luna decembrie), iar la rubrica „Anul“ - anul de raportare. 2. Secţiunea A „Date de identificare a plătitorului“ În caseta „Cod de identificare fiscală“ se completează codul de identificare fiscală atribuit contribuabilului, conform legii, înscriindu-se cifrele cu aliniere la dreapta. În cazul asocierilor se înscrie, după caz, codul de înregistrare fiscală atribuit asocierii sau codul de identificare fiscală al persoanei responsabile care îndeplineşte, potrivit legii, obligaţiile declarative ale asociaţilor. În situaţia în care declaraţia se completează de către împuternicit/reprezentantul fiscal, desemnat potrivit legii, se înscriu codul de identificare fiscală atribuit de organul fiscal competent persoanei ale cărei obligaţii sunt îndeplinite, precum şi datele de identificare ale acesteia, iar la rubrica „Funcţia/Calitatea“ din formular se înscrie „Împuternicit“. În cazul în care contribuabilul este înregistrat în scopuri de taxă pe valoarea adăugată, în prima căsuţă se înscrie prefixul RO. În rubrica „Denumire“ se înscriu, după caz, denumirea sau numele şi prenumele plătitorului de impozit şi taxe. Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al plătitorului de impozite şi taxe. 3. Secţiunea B „Date privind creanţa fiscală“ Pentru fiecare impozit şi taxă prevăzute în Nomenclatorul obligaţiilor de plată la bugetul de stat, cuprins în anexa nr. 11 la ordin, pentru care există obligaţii declarative în perioada de raportare, se completează în acelaşi formular câte un tabel generat cu ajutorul programului de asistenţă, corespunzător tipului de impozit sau taxă, înscriindu-se sumele reprezentând obligaţiile constituite în perioada de raportare la care se referă declaraţia, în conformitate cu instrucţiunile de mai jos. În situaţia în care în perioada de raportare nu au rezultat sume datorate/de plată/de restituit pentru impozitele şi taxele cuprinse în vectorul fiscal ataşat contribuabilului, la rubrica „Suma datorată/de plată“ se înscrie cifra 0 (zero). Necompletarea tabelului corespunzător tipului de impozit ori taxă din secţiunea B, respectiv a tabelului de la pct. I sau II, după caz, pentru impozitul ori taxa pentru care există obligaţie declarativă potrivit legii, echivalează cu nedeclararea obligaţiei respective. Corectarea obligaţiilor declarate eronat în formular se face prin depunerea formularului 710 „Declaraţie rectificativă“, cod 14.13.01.00/r, conform procedurii legale în vigoare. Coloana „Denumire creanţă fiscală“: se înscrie denumirea obligaţiei de plată, conform Nomenclatorului obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, datorată în perioada de raportare. 3.1. Tabelul de la pct. I „Impozite şi taxe care se plătesc în contul unic“ se completează pentru declararea obligaţiilor de plată prevăzute la poziţiile 1-14, 16-27, 31 şi 33 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. Rândul 1 „Suma datorată“ - se înscrie suma reprezentând impozitul datorat/taxa datorată în perioada de raportare, conform legii. Rândul 2 „Suma de plată“ - se înscrie suma de la rândul 1. Rândul 3 „Suma de recuperat“ se completează, pentru poziţiile 3 şi 4 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, după caz, în funcţie de rezultatul definitivării impozitului pe profit anual datorat, din activităţile desfăşurate în asociere de către contribuabilii prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul nu se completează pentru trimestrele I-III. Rândul „Total obligaţii de plată“ - se înscrie suma reprezentând obligaţiile de plată la bugetul de stat pentru perioada de raportare, care se plăteşte în contul unic corespunzător, respectiv totalul sumelor declarate, înscrise la rândul 2 „Suma de plată“, pentru fiecare impozit/taxă declarată în perioada de raportare. 3.1.1. Pentru plăţile anticipate în contul impozitului pe profit anual, prevăzute la poziţia 1 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, datorate de contribuabilii prevăzuţi la art. 34 alin. (4) din Legea nr. 571/2003, cu modificările şi completările ulterioare, societăţi comerciale bancare - persoane juridice române şi sucursalele din România ale băncilor - persoane juridice străine, formularul se completează pentru trimestrele I-IV, după cum urmează: Rândul 1 „Suma datorată“ - se înscrie suma reprezentând o pătrime din impozitul pe profit datorat pentru anul precedent, actualizat cu indicele preţurilor de consum, estimat cu ocazia elaborării bugetului iniţial al anului pentru care se efectuează plăţile anticipate, calculată în conformitate cu prevederile art. 34 alin. (8) din Legea nr. 571/2003, cu modificările şi completările ulterioare. În cazul contribuabililor care aplică reglementările contabile conforme cu Standardele internaţionale de raportare financiară, plăţile anticipate trimestriale se efectuează în sumă de o pătrime din impozitul pe profit aferent anului precedent determinat în conformitate cu prevederile art. 34 alin. (8) din Legea nr. 571/2003, cu modificările şi completările ulterioare, fără a lua în calcul influenţa ce provine din aplicarea prevederilor art. 193 din Legea nr. 571/2003, cu modificările şi completările ulterioare, inclusiv pentru anii fiscali în care se deduc sumele evidenţiate în soldul debitor al contului „rezultatul reportat din provizioane specifice“. Contribuabilii prevăzuţi la art. 34 alin. (4) din Legea nr. 571/2003, cu modificările şi completările ulterioare, nou-înfiinţaţi, înfiinţaţi în cursul anului precedent sau care la sfârşitul anului fiscal precedent înregistrează pierdere fiscală, efectuează plăţi anticipate în contul impozitului pe profit la nivelul sumei rezultate din aplicarea cotei de impozit asupra profitului contabil al perioadei pentru care se efectuează plata anticipată. Rândul 2 „Suma de plată“ - se înscrie suma de la rândul 1. 3.1.2. (1) Pentru obligaţiile prevăzute la poziţiile 2-4 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, datorate în conformitate cu prevederile art. 34 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare, pentru trimestrele I-III, formularul se completează astfel: Rândul 1 „Suma datorată“ - se înscrie suma reprezentând impozitul pe profit datorat pentru perioada de raportare, calculată ca diferenţă între impozitul pe profit stabilit, cumulat de la începutul anului, la sfârşitul perioadei de raportare şi impozitul pe profit stabilit, cumulat de la începutul anului, la sfârşitul perioadei precedente celei de raportare, în situaţia în care cumulat, în perioada de raportare, s-a înregistrat profit impozabil. În situaţia în care în perioada de raportare s-a înregistrat pierdere fiscală sau scăderea profitului impozabil, la rândul 1 din formular se va înscrie cifra 0 (zero). Rândul 2 „Suma de plată“ - se înscrie suma de la rândul 1. În situaţia contribuabililor care au optat pentru declararea şi plata impozitului anual cu plăţi anticipate efectuate trimestrial şi care aplică sistemul de declarare şi plată a impozitului pe profit prevăzut la art. 34 alin. (2) din Legea nr. 571/2003, cu modificările şi completările ulterioare, formularul se completează pentru trimestrele I-IV, după cum urmează: Rândul 1 „Suma datorată“ - se completează cu suma calculată în conformitate cu prevederile art. 34 alin. (8) din Legea nr. 571/2003, cu modificările şi completările ulterioare. În situaţia în care în primul an al perioadei obligatorii prevăzute la art. 34 alin. (3) din Legea nr. 571/2003, cu modificările şi completările ulterioare, contribuabilii înregistrează pierdere fiscală, aceştia efectuează plăţi anticipate în contul impozitului pe profit la nivelul sumei rezultate din aplicarea cotei de impozit asupra profitului contabil al perioadei pentru care se efectuează plata anticipată. În situaţia în care în anul precedent contribuabilii au beneficiat de scutiri de la plata impozitului pe profit, conform legii, iar în anul pentru care se calculează şi se efectuează plăţile anticipate nu mai beneficiază de facilităţile fiscale respective, impozitul pe profit pentru anul precedent, pe baza căruia se determină plăţile anticipate, este impozitul pe profit determinat conform declaraţiei privind impozitul pe profit pentru anul precedent, luându-se în calcul şi impozitul pe profit scutit. Contribuabilii prevăzuţi la art. 13 lit. c)-e) din Legea nr. 571/2003, cu modificările şi completările ulterioare, precum şi cei prevăzuţi la art. 34 alin. (6) nu pot opta pentru sistemul anual de declarare şi plată, aceştia având obligaţia de a declara şi plăti impozit pe profit trimestrial, conform art. 34 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare.

(2) Formularul nu se completează şi nu se depune pentru impozitul pe profit de către următorii contribuabili plătitori de impozit pe profit:

– organizaţiile nonprofit;

– contribuabilii care obţin venituri majoritare din cultura cerealelor, plantelor tehnice şi a cartofului, pomicultură şi viticultură.

(3) Declararea impozitului pe profit pentru veniturile obţinute de persoanele juridice străine din proprietăţi imobiliare şi din vânzarea-cesionarea titlurilor de participare deţinute la o persoană juridică română:a)persoana juridică străină care obţine venituri dintr-o proprietate imobiliară situată în România sau din vânzarea-cesionarea titlurilor de participare deţinute la o persoană juridică română are obligaţia de a declara impozitul pe profit. Persoana juridică străină poate desemna un împuternicit pentru a îndeplini aceste obligaţii; b)în situaţia în care cumpărătorul este o persoană juridică română sau un sediu permanent din România al unei persoane juridice străine, obligaţia declarării impozitului pe profit pentru persoana juridică străină care realizează veniturile menţionate la art. 30 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare, revine cumpărătorului.

(4) Declararea impozitului pe profit în cazul contribuabililor prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003, cu modificările şi completările ulterioare, care îşi desfăşoară activitatea în cadrul unei asocieri:a)în cazul asociaţilor persoane fizice, impozitul pe profit datorat la nivelul tuturor asociaţilor persoane fizice se declară la poziţia 3 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin; b)în cazul asociaţilor persoane juridice străine, impozitul pe profit datorat la nivelul tuturor asociaţilor persoane juridice străine se declară la poziţia 4 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. Rândul 3 „Suma de recuperat“ se completează numai cu ocazia definitivării impozitului pe profit anual datorat, din activităţile desfăşurate în asociere de către contribuabilii prevăzuţi la art. 13 lit. c) şi e) din Legea nr. 571/2003, cu modificările şi completările ulterioare, în funcţie de rezultatul regularizării impozitului anual cu sumele declarate în cursul anului. 3.1.3. Contribuabilii care beneficiază de facilităţi fiscale, în conformitate cu dispoziţiile art. 38 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare, declară impozitul pe profit scutit la poziţia 33 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. Sumele se înscriu la rândul 1 „Suma datorată“ din formular, fără completarea rândului 2 „Suma de plată“. 3.1.4. (1) Pentru impozitul pe veniturile microîntreprinderilor, de la poziţia 6 din Nomenclatorul obligaţiilor de plată la bugetul de stat prevăzut în anexa nr. 11 la ordin, formularul se completează după cum urmează: Rândul 1 „Suma datorată“ - se înscrie suma reprezentând impozitul pe veniturile microîntreprinderilor, stabilit pentru perioada de raportare, conform titlului IV1 din Legea nr. 571/2003, cu modificările şi completările ulterioare. Rândul 2 „Suma de plată“ - se înscrie suma de la rândul 1.(2) Microîntreprinderile care în cursul unui an fiscal realizează venituri mai mari de 65.000 euro sau ponderea veniturilor realizate din consultanţă şi management în veniturile totale este de peste 20% inclusiv au obligaţia declarării impozitului pe profit începând cu trimestrul în care s-a depăşit oricare dintre limitele prevăzute de lege. Microîntreprinderile care în cursul unui trimestru încep să desfăşoare activităţi de natura celor prevăzute la art. 1122 alin. (6) din Legea nr. 571/2003, cu modificările şi completările ulterioare, au obligaţia declarării impozitului pe profit începând cu trimestrul în care au început să desfăşoare activităţile respective.În cazul în care se realizează în cursul anului venituri mai mari de 65.000 euro sau ponderea veniturilor realizate din consultanţă şi management în veniturile totale este de peste 20% inclusiv, la rândul 1 „Suma datorată“ se înscrie suma reprezentând diferenţa dintre impozitul pe profit calculat de la începutul anului fiscal până la sfârşitul perioadei de raportare, conform legii, şi impozitul pe veniturile microîntreprinderilor, declarat în cursul anului. Microîntreprinderile care în cursul unui trimestru încep să desfăşoare activităţi de natura celor prevăzute la art. 1122 alin. (6) din Legea nr. 571/2003, cu modificările şi completările ulterioare, la rândul 1 „Suma datorată“ înscriu suma reprezentând impozit pe profit, luând în calcul veniturile şi cheltuielile înregistrate începând cu trimestrul respectiv. 3.1.5. La poziţia 10 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se înscrie numai suma reprezentând impozitul pe câştigul din transferul valorilor mobiliare, în cazul societăţilor închise, şi din transferul părţilor sociale. 3.1.6. La poziţiile 17-26 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară impozitul pe veniturile obţinute din România de persoane nerezidente, potrivit titlului V din Legea nr. 571/2003, cu modificările şi completările ulterioare. La poziţia 23 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară impozitul pe veniturile din servicii prestate în România şi în afara României de către persoanele nerezidente care obţin venituri de natura serviciilor de management, de consultanţă în orice domeniu, de marketing, de asistenţă tehnică, de cercetare şi proiectare în orice domeniu, de reclamă şi publicitate şi celor prestate de avocaţi, ingineri, arhitecţi, notari publici, contabili, auditori, potrivit art. 115 alin. (1) lit. k) din Legea nr. 571/2003, cu modificările şi completările ulterioare, precum şi impozitul pe veniturile din profesii independente desfăşurate în România, în cazul când sunt obţinute în alte condiţii decât prin intermediul unui sediu permanent, potrivit art. 115 alin. (1) lit. l) din Legea nr. 571/2003, cu modificările şi completările ulterioare. 3.1.7. În cazul în care autorităţile şi instituţiile publice, persoanele juridice, publice sau private au optat pentru achiziţionarea de produse ori servicii realizate prin propria activitate a persoanelor cu handicap angajate în unităţile protejate autorizate, pe bază de parteneriat, pentru obligaţia prevăzută la poziţia 27 „Vărsăminte de la persoane juridice pentru persoanele cu handicap neîncadrate“ din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, formularul se completează după cum urmează:

– în situaţia în care valoarea achiziţiilor este în sumă echivalentă cu suma datorată la bugetul de stat, în condiţiile prevăzute la art. 78 alin. (3) lit. a) din Legea nr. 448/2006, republicată, cu modificările şi completările ulterioare, în luna de raportare nu există obligaţia declarării poziţiei 27 „Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate“ din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin;

– în situaţia în care valoarea achiziţiilor este mai mică decât echivalentul sumei datorate la bugetul de stat, în condiţiile prevăzute la art. 78 alin. (3) lit. a) din Legea nr. 448/2006, republicată, cu modificările şi completările ulterioare, în luna de raportare, la poziţia 27 „Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate“ din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară diferenţa dintre echivalentul sumei datorate bugetului de stat şi valoarea produselor şi serviciilor achiziţionate;

– în situaţia în care valoarea achiziţiilor este mai mare decât echivalentul sumei datorate la bugetul de stat, în condiţiile prevăzute la art. 78 alin. (3) lit. a) din Legea nr. 448/2006, republicată, cu modificările şi completările ulterioare, poziţia 27 „Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate“ din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, nu se declară în luna de raportare, iar diferenţa de sume se reportează în lunile următoare prin diminuarea obligaţiei de plată.3.1.8. Obligaţia de la poziţia 31 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, datorată la bugetul de stat, se declară de către regiile autonome, în conformitate cu prevederile art. 1 alin. (4) din Ordonanţa Guvernului nr. 64/2001 privind repartizarea profitului la societăţile naţionale, companiile naţionale şi societăţile comerciale cu capital integral sau majoritar de stat, precum şi la regiile autonome, aprobată cu modificări prin Legea nr. 769/2001, cu modificările şi completările ulterioare. 3.2. Tabelul de la pct. II „Impozite, taxe şi alte obligaţii care nu se plătesc în contul unic“ se completează pentru declararea obligaţiilor de plată prevăzute la poziţiile 15, 28-30, 32, 34-82 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin. Rândul „Total obligaţii de plată“ - se înscrie suma reprezentând totalul obligaţiilor de plată pentru perioada de raportare, reprezentând obligaţii care nu se plătesc în contul unic, respectiv totalul sumelor declarate, înscrise la rândul 3 „Suma de plată“. 3.2.1. Obligaţia de la poziţia 32 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, datorată la bugetul de stat, se declară de către autorităţile publice centrale, în conformitate cu prevederile art. 1 alin. (44) din Ordonanţa Guvernului nr. 64/2001, aprobată cu modificări prin Legea nr. 769/2001, cu modificările şi completările ulterioare. 3.2.2. Obligaţiile prevăzute la poziţiile 34-67 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către operatorii economici, plătitori de accize, potrivit titlului VII din Legea nr. 571/2003, cu modificările şi completările ulterioare, şi prevederilor Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004, cu modificările şi completările ulterioare, şi de către persoanele fizice prevăzute la art. 214 alin. (3) din Legea nr. 571/2003, cu modificările şi completările ulterioare, respectiv persoanele fizice care efectuează achiziţii intracomunitare de iahturi şi alte nave şi ambarcaţiuni cu sau fără motor pentru agrement, cu excepţia celor destinate utilizării în sportul de performanţă, de autoturisme şi autoturisme de teren a căror capacitate cilindrică este mai mare sau egală cu 3.000 cmc, de motoare cu capacitate de peste 100 CP, destinate iahturilor şi altor nave şi ambarcaţiuni pentru agrement, după cum urmează: Rândul 1 „Suma datorată“ - se completează cu suma datorată în perioada de raportare. Operatorii economici importatori de produse accizabile nu vor cuprinde în declaraţie accizele aferente produselor provenite din import, care se declară în declaraţia vamală. Rândul 2 „Suma deductibilă“ - se completează, dacă este cazul, înscriindu-se, după caz: a)contribuţiile prevăzute la art. 363 alin. (1) lit. a) şi b) din Legea nr. 95/2006, cu modificările şi completările ulterioare, datorate Ministerului Sănătăţii, cuprinse în accizele datorate în perioada de raportare, înscrise la rândul 1; b)suma rezultată din aplicarea cotei procentuale asupra accizelor datorate bugetului de stat pentru ţigarete, ţigări şi ţigări de foi, precum şi băuturi alcoolice, potrivit art. 70 alin. (1) lit. c) din Legea educaţiei fizice şi sportului nr. 69/2000, cu modificările şi completările ulterioare; c)contravaloarea marcajelor aferente produselor accizabile supuse marcării, exclusiv TVA, pentru care se calculează acciza datorată în perioada de raportare, potrivit prevederilor titlului VII din Legea nr. 571/2003, cu modificările şi completările ulterioare, şi Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004, cu modificările şi completările ulterioare.Rândul 3 „Suma de plată“ - se înscrie suma reprezentând diferenţa dintre suma datorată şi suma deductibilă, respectiv dintre suma înscrisă la rândul 1 şi suma înscrisă la rândul 2. Rândul 4 „Suma de restituit“ - se înscrie suma reprezentând acciza de restituit, potrivit legii, rezultată în perioada de raportare. 3.2.3. (1) Obligaţia prevăzută la poziţia 73 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către operatorii economici, organizatori de jocuri de noroc, care, potrivit Ordonanţei de urgenţă a Guvernului nr. 77/2009 privind organizarea şi exploatarea jocurilor de noroc, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare, au obligaţia recalculării taxei anuale de autorizare, în funcţie de încasările efective, după cum urmează: Taxa anuală de autorizare a jocurilor de noroc, regularizată periodic, în funcţie de realizări, datorată pentru perioada de raportare, prevăzută la poziţia 73 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se completează de către operatorii economici, în situaţia în care în cursul anului de autorizare încasările efective depăşesc încasările estimate prin documentaţia prezentată la data autorizării, conform Ordonanţei de urgenţă a Guvernului nr. 77/2009, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare. Rândul 1 „Suma datorată“ - se completează cu suma datorată în perioada de raportare, reprezentând taxa de autorizare stabilită în funcţie de încasările efective, în conformitate cu art. 14 alin. (2) lit. b) subpct. (iii) lit. B din Ordonanţa de urgenţă a Guvernului nr. 77/2009, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare. Rândul 2 „Suma datorată anterior“ - se completează cu suma reprezentând taxa de autorizare datorată de la începutul perioadei de autorizare până la finele lunii precedente celei pentru care se face regularizarea. Rândul 3 „Suma de plată“ - se înscrie suma reprezentând diferenţa dintre suma datorată şi suma datorată anterior, respectiv dintre suma înscrisă la rândul 1 şi suma înscrisă la rândul 2.

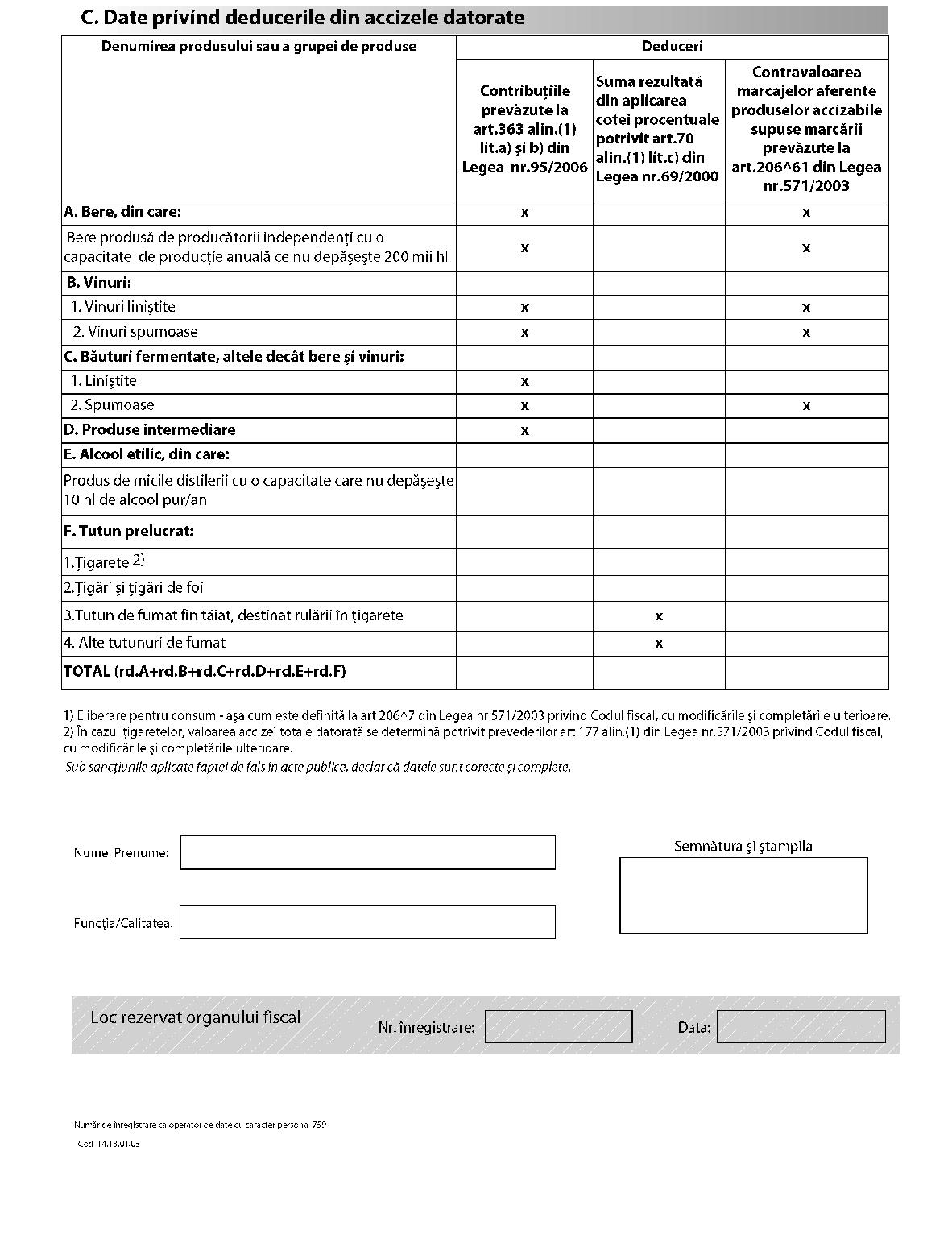

(2) Obligaţiile prevăzute la poziţiile 74-76 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către operatorii economici organizatori de jocuri de noroc, potrivit Ordonanţei de urgenţă a Guvernului nr. 77/2009, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare, şi potrivit Hotărârii Guvernului nr. 870/2009 pentru aprobarea Normelor metodologice de aplicare a Ordonanţei de urgenţă a Guvernului nr. 77/2009 privind organizarea şi exploatarea jocurilor de noroc, cu modificările şi completările ulterioare.Pentru obligaţiile prevăzute la poziţiile 74-76 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, completarea declaraţiei se face astfel: Rândul 1 „Suma datorată“ - se înscrie suma reprezentând taxa pentru obţinerea licenţei de organizare a jocurilor de noroc, taxa anuală pentru obţinerea autorizaţiei de exploatare a jocurilor de noroc, respectiv taxa de acces pentru jocurile de noroc, datorate în perioada de raportare. Rândul 3 „Suma de plată“ - se preia suma înscrisă la rândul 1 „Suma datorată“. 3.2.4. Obligaţiile prevăzute la poziţiile 15, 28-30 şi 68-72 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11, se declară după cum urmează: Rândul 1 „Suma datorată“ - se completează cu suma datorată în perioada de raportare. Rândul 3 „Suma de plată“ - se înscrie suma de la rândul 1. Impozitul pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal, prevăzut la poziţia 15 din Nomenclatorul obligaţiilor de plată la bugetul de stat, se stabileşte de notarii publici, în conformitate cu dispoziţiile art. 771 alin. (1) şi (3) din Legea nr. 571/2003, cu modificările şi completările ulterioare, şi ale Ordinului ministrului economiei şi finanţelor şi al ministrului justiţiei nr. 1.706/1.889/C/2008 privind aprobarea procedurilor de stabilire, plată şi rectificare a impozitului pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal şi a modelului şi conţinutului unor formulare prevăzute la titlul III din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, cu modificările ulterioare. 3.2.5. Obligaţia prevăzută la poziţia 77 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către plătitorii de contribuţii, prevăzuţi la art. 4 alin. (3) din Ordonanţa de urgenţă a Guvernului nr. 77/2011, cu modificările şi completările ulterioare, după cum urmează: Rândul 1 „Suma datorată“ - se înscrie suma reprezentând contribuţia trimestrială datorată potrivit art. 5 alin. (3) din Ordonanţa de urgenţă a Guvernului nr. 77/2011, cu modificările şi completările ulterioare. În funcţie de rezultatul regularizărilor efectuate potrivit art. 6 alin. (4) din Ordonanţa de urgenţă a Guvernului nr. 77/2011, cu modificările şi completările ulterioare, diferenţele rezultate, aferente perioadei de raportare anterioare, se înscriu, după caz, la rândul 1 „Suma datorată“, majorând obligaţia datorată în perioada de raportare curentă, sau la rândul 2 „Suma deductibilă“. Rândul 3 „Suma de plată“ - se înscrie, după caz, suma de la rândul 1 sau diferenţa dintre suma înscrisă la rândul 1 şi suma înscrisă la rândul 2, în funcţie de rezultatul regularizării. Rândul 4 „Suma de restituit“ - se completează, dacă este cazul, în funcţie de rezultatul regularizării, înscriindu-se diferenţa dintre suma înscrisă la rândul 2 şi suma înscrisă la rândul 1. 3.2.6. Obligaţia prevăzută la poziţia 78 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către beneficiarii contractelor de concesiune, arendă şi ai altor contracte de exploatare eficientă a terenurilor cu destinaţie agricolă, prevăzuţi la art. 6 alin. (1) din Legea nr. 268/2001 privind privatizarea societăţilor comerciale ce deţin în administrare terenuri proprietate publică şi privată a statului cu destinaţie agricolă şi înfiinţarea Agenţiei Domeniilor Statului, cu modificările şi completările ulterioare, după cum urmează: Rândul 1 „Suma datorată“ - se completează cu suma datorată în perioada de raportare, în conformitate cu prevederile Legii nr. 268/2001, cu modificările şi completările ulterioare. În declaraţie nu se cuprind amenzile, penalităţile sau alte sume stabilite ca urmare a nerespectării clauzelor contractuale. Rândul 3 „Suma de plată“ - se înscrie suma de la rândul 1. 3.2.7. Obligaţia prevăzută la poziţia 79 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către operatorii economici prevăzuţi la art. 2 alin. (1) şi (2) din Ordonanţa Guvernului nr. 5/2013, potrivit art. 3 şi 4 din aceeaşi ordonanţă. 3.2.8. Obligaţia prevăzută la poziţia 80 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către operatorii economici prevăzuţi la art. 2 alin. (1)-(3) din Ordonanţa Guvernului nr. 6/2013, aprobată cu modificări şi completări prin Legea nr. 261/2013, potrivit art. 3 şi 4 din aceeaşi ordonanţă. 3.2.9. Obligaţia prevăzută la poziţia 81 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către operatorii economici prevăzuţi la art. 2 alin. (1) din Ordonanţa Guvernului nr. 7/2013, cu modificările şi completările ulterioare, potrivit art. 2 şi 5 din aceeaşi ordonanţă. Obligaţiile prevăzute la poziţiile 79-81 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară după cum urmează: Rândul 1 „Suma datorată“ - se înscrie suma datorată aferentă perioadei de raportare, stabilită potrivit dispoziţiilor legale sus-menţionate. Rândul 3 „Suma de plată“ - se înscrie suma de la rândul 1. 3.2.10. Obligaţia de la poziţia 82 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 11 la ordin, se declară de către contribuabilii prevăzuţi la art. 29633 din Legea nr. 571/2003, cu modificările şi completările ulterioare, în conformitate cu prevederile art. 29636 din aceeaşi lege. Rândul 1 „Suma datorată“ - se înscrie suma datorată aferentă perioadei de raportare, stabilită potrivit dispoziţiilor legale sus-menţionate. Rândul 3 „Suma de plată“ - se înscrie suma de la rândul 1. ANEXA Nr. 3(Anexa nr. 11 la Ordinul nr. 1.950/2012) Nomenclatorul obligaţiilor de plată la bugetul de stat

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

1 |

Plăţi anticipate, în contul impozitului pe profit anual, datorate de societăţi comerciale bancare, persoane juridice române şi de sucursalele din România ale băncilor, persoane juridice străine |

Art. 13 şi 34 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare |

|

2 |

Impozit pe profit/Plăţi anticipate în contul impozitului pe profit anual datorat/datorate de persoane juridice române, altele decât cele de la pct. 1, precum şi de persoanele juridice cu sediul social în România, înfiinţate potrivit legislaţiei europene |

Art. 13 şi 34 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

3 |

Impozit pe profit din asociere datorat de persoane fizice |

Art. 13 lit. c) şi e) şi art. 34 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

4 |

Impozit pe profit datorat de persoane juridice străine, altele decât cele prevăzute la pct. 1 sau plăţi anticipate în contul impozitului pe profit anual, datorate de către persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu permanent în România |

Art. 13 lit. b), c) şi d) şi art. 34 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

5 |

Impozit pe dividende distribuite persoanelor juridice |

Art. 36 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

6 |

Impozit pe veniturile microîntreprinderilor |

Art. 1121 şi 1129 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

7 |

Impozit la ţiţeiul din producţia internă |

Art. 215 şi 217 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

8 |

Impozit pe veniturile din dividende distribuite persoanelor fizice |

Art. 67 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

9 |

Impozit pe veniturile din dobânzi |

Art. 67 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

10 |

Impozit pe câştigul din transferul dreptului de proprietate asupra titlurilor de valoare |

Art. 67 alin. (3) lit. (b) şi art. 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

11 |

Impozit pe câştigul din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operaţiuni de acest gen, altele decât cele cu instrumente financiare tranzacţionate pe pieţe autorizate şi supravegheate de Comisia Naţională a Valorilor Mobiliare |

Art. 67 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

12 |

Impozit pe veniturile din lichidarea unei persoane juridice |

Art. 67 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

13 |

Impozit pe veniturile din premii |

Art. 77 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

14 |

Impozit pe veniturile din jocuri de noroc |

Art. 77 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

15 |

Impozit pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal |

Art. 771 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

16 |

Impozit pe veniturile din alte surse |

Art. 78, 79 şi 93 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

17 |

Impozit pe veniturile din dividende obţinute din România de persoane nerezidente |

Art. 115 alin. (1) lit. a) şi art. 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

18 |

Impozit pe veniturile din dobânzi obţinute din România de persoane nerezidente |

Art. 115 alin. (1) lit. b), lit. c) şi art. 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

19 |

Impozit pe veniturile din redevenţe obţinute din România de persoane nerezidente |

Art. 115 alin. (1) lit. d), lit. e) şi art. 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

20 |

Impozit pe veniturile din comisioane obţinute din România de persoane nerezidente |

Art. 115 alin. (1) lit. f), lit. g) şi art. 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

21 |

Impozit pe veniturile obţinute din România de persoane nerezidente din activităţi sportive şi de divertisment |

Art. 115 alin. (1) lit. h) şi art. 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

22 |

Impozit pe veniturile reprezentând remuneraţii primite de persoane juridice nerezidente care au calitatea de administrator, fondator sau membru al consiliului de administraţie al unei persoane juridice române |

Art. 115 alin. (1) lit. j) şi art. 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

23 |

Impozit pe veniturile din servicii prestate în România şi în afara României de persoane nerezidente |

Art. 115 alin. (1) lit. k), lit. l) şi art. 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

24 |

Impozit pe veniturile obţinute de persoane fizice nerezidente din premii acordate la concursuri organizate în România |

Art. 115 alin. (1) lit. o) şi art. 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

25 |

Impozit pe veniturile obţinute la jocuri de noroc practicate în România de persoane fizice nerezidente |

Art. 115 alin. (1) lit. p) şi art. 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

26 |

Impozit pe venituri din lichidarea unei persoane juridice române realizate de persoane nerezidente |

Art. 115 alin. (1) lit. q) şi art. 116 din Legea nr. 571/2003, cu modificările şi completările ulterioare, sau convenţiile de evitare a dublei impuneri încheiate de România cu alte state |

|

27 |

Vărsăminte de la persoanele juridice, pentru persoanele cu handicap neîncadrate |

Legea nr. 448/2006 privind protecţia şi promovarea drepturilor persoanelor cu handicap, republicată, cu modificările şi completările ulterioare |

|

28 |

Taxa pe activitatea de prospecţiune, explorare, exploatare a resurselor minerale |

Legea minelor nr. 85/2003, cu modificările şi completările ulterioare |

|

29 |

Redevenţe miniere |

Legea nr. 85/2003, cu modificările şi completările ulterioare |

|

30 |

Redevenţe petroliere |

Legea petrolului nr. 238/2004, cu modificările şi completările ulterioare |

|

31 |

Vărsăminte din profitul net al regiilor autonome |

Ordonanţa Guvernului nr. 64/2001 privind repartizarea profitului la societăţile naţionale, companiile naţionale şi societăţile comerciale cu capital integral sau majoritar de stat, precum şi la regiile autonome, aprobată cu modificări prin Legea nr. 769/2001, cu modificările şi completările ulterioare |

|

32 |

Dividende de virat la bugetul de stat de către autorităţile publice centrale |

Ordonanţa Guvernului nr. 64/2001, aprobată cu modificări prin Legea nr. 769/2001, cu modificările şi completările ulterioare |

|

33 |

Impozit pe profit scutit, conform art. 38 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare |

Art. 38 alin. (1) din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

34 |

Accize pentru bere |

Art. 20610 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

35 |

Accize pentru vinuri liniştite |

Art. 20611 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

36 |

Accize pentru vinuri spumoase |

Art. 20611 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

37 |

Accize pentru băuturi fermentate liniştite, altele decât bere şi vinuri |

Art. 20612 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

38 |

Accize pentru băuturi fermentate spumoase, altele decât bere şi vinuri |

Art. 20612 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

39 |

Accize pentru produse intermediare |

Art. 20613 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

40 |

Accize pentru alcool etilic |

Art. 20614 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

41 |

Accize pentru ţigarete |

Art. 20615 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

42 |

Accize pentru ţigări şi ţigări de foi |

Art. 20615 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

43 |

Accize pentru tutun de fumat fin tăiat, destinat rulării în ţigarete |

Art. 20615 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

44 |

Accize pentru alte tutunuri de fumat |

Art. 20615 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

45 |

Accize pentru benzină cu plumb |

Art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

46 |

Accize pentru benzină fără plumb şi bioetanol denaturat şi utilizat drept combustibil pentru motor |

Art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

47 |

Accize pentru motorină şi biodiesel |

Art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

48 |

Accize pentru păcură |

Art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

49 |

Accize pentru gaz petrolier lichefiat |

Art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

50 |

Accize pentru gaz natural |

Art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

51 |

Accize pentru petrol lampant (kerosen) |

Art. 20616 şi 20652 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare |

|

52 |

Accize pentru cărbune şi cocs |

Art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

53 |

Accize pentru energie electrică |

Art. 20619 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

54 |

Accize pentru cafea verde |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

55 |

Accize pentru cafea prăjită, inclusiv cafea cu înlocuitori |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

56 |

Accize pentru cafea solubilă, inclusiv amestecuri cu cafea solubilă |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

57 |

Accize pentru autoturismele care au făcut obiectul unor contracte de leasing iniţiate înainte de 1 ianuarie 2007 |

Art. 2211 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

58 |

Accize pentru alte produse accizabile (energetice) |

Art. 20616 şi 20652 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

59 |

Accize pentru berea/baza de bere din amestecul cu băuturi nealcoolice, la care ponderea gradelor Plato provenite din malţ, cereale malţificabile şi/sau nemalţificabile este mai mică de 30% din numărul total de grade Plato |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

60 |

Accize pentru băuturile fermentate, altele decât bere şi vinuri, la care ponderea de alcool absolut (100%) provenită din fermentarea exclusivă a fructelor, sucurilor de fructe şi sucurilor concentrate de fructe este mai mică de 50% |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

61 |

Accize pentru bijuterii din aur şi/sau din platină, cu excepţia verighetelor |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

62 |

Accize pentru confecţii din blănuri naturale |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

63 |

Accize pentru iahturi şi alte nave şi ambarcaţiuni cu sau fără motor pentru agrement, cu excepţia celor destinate utilizării în sportul de performanţă |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

64 |

Accize pentru autoturisme şi autoturisme de teren a căror capacitate cilindrică este mai mare sau egală cu 3.000 cm3 |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

65 |

Accize pentru arme de vânătoare şi arme de uz personal, altele decât cele de uz militar sau de uz sportiv |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

66 |

Accize pentru cartuşe cu glonţ şi alte tipuri de muniţie pentru armele de vânătoare şi arme de uz personal, altele decât cele de uz militar sau de uz sportiv |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

67 |

Accize pentru motoare cu capacitate de peste 100 CP, destinate iahturilor şi altor nave şi ambarcaţiuni pentru agrement |

Art. 207 şi 214 din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

68 |

Contribuţia pentru finanţarea unor cheltuieli de sănătate din activităţi publicitare la produsele din tutun şi băuturi alcoolice |

Legea nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare, şi Ordinul ministerului sănătăţii publice şi al ministerului finanţelor publice nr. 577/909/2006 privind aprobarea Normelor de aplicare a prevederilor titlului XI „Finanţarea unor cheltuieli de sănătate“ din Legea nr. 95/2006 privind reforma în domeniul sănătăţii |

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

69 |

Contribuţia pentru finanţarea unor cheltuieli de sănătate pentru produsele din tutun din producţia internă |

Legea nr. 95/2006, cu modificările şi completările ulterioare, şi Ordinul ministerului sănătăţii publice şi al ministerului finanţelor publice nr. 577/909/2006 |

|

70 |

Contribuţia pentru finanţarea unor cheltuieli de sănătate pentru produsele din tutun din achiziţii intracomunitare/import |

Legea nr. 95/2006, cu modificările şi completările ulterioare, şi Ordinul ministerului sănătăţii publice şi al ministerului finanţelor publice nr. 577/909/2006 |

|

71 |

Contribuţia pentru finanţarea unor cheltuieli de sănătate pentru băuturile alcoolice din producţia internă |

Legea nr. 95/2006, cu modificările şi completările ulterioare, şi Ordinul ministerului sănătăţii publice şi al ministerului finanţelor publice nr. 577/909/2006 |

|

72 |

Contribuţia pentru finanţarea unor cheltuieli de sănătate pentru băuturile alcoolice din achiziţii intracomunitare/import |

Legea nr. 95/2006, cu modificările şi completările ulterioare, şi Ordinul ministerului sănătăţii publice şi al ministerului finanţelor publice nr. 577/909/2006 |

|

73 |

Taxa anuală de autorizare a jocurilor de noroc, regularizată periodic, în funcţie de realizări |

Art. 14 alin. (2) lit. b) subpct. (iii) lit. B din Ordonanţa de urgenţă a Guvernului nr. 77/2009 privind organizarea şi exploatarea jocurilor de noroc, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare |

|

74 |

Taxa pentru obţinerea licenţei de organizare a jocurilor de noroc |

Art. 14 alin. (2) lit. a), subpct. (i) şi (ii) şi lit. c), art. 16 alin. (8) şi pct. 1.I. din anexa la Ordonanţa de urgenţă a Guvernului nr. 77/2009, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare; art. 21 din Hotărârea Guvernului nr. 870/2009 pentru aprobarea Normelor metodologice de aplicare a Ordonanţei de urgenţă a Guvernului nr. 77/2010 privind organizarea şi exploatarea jocurilor de noroc, cu modificările şi completările ulterioare |

|

75 |

Taxa anuală pentru obţinerea autorizaţiei de exploatare a jocurilor de noroc |

Art. 14 alin. (2) lit. b), subpct. (i), lit. A şi lit. B subpct. (ii), (iii) lit. A şi lit. c), art. 16 alin. (8) şi pct. 1.II. din anexa la Ordonanţa de urgenţă a Guvernului nr. 77/2009, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare; art. 21 din Hotărârea Guvernului nr. 870/2009 pentru aprobarea Normelor metodologice de aplicare a Ordonanţei de urgenţă a Guvernului nr. 77/2010 privind organizarea şi exploatarea jocurilor de noroc, cu modificările şi completările ulterioare |

|

76 |

Taxa de acces pentru jocurile de noroc |

Art. 13 alin. (4) şi art. 14 alin. (2) lit. d) şi pct. 4 din anexa la Ordonanţa de urgenţă a Guvernului nr. 77/2009, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare, art. 21 din Hotărârea Guvernului nr. 870/2009, cu modificările şi completările ulterioare |

|

77 |

Contribuţie trimestrială datorată pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii |

Art. 5 alin. (3) din Ordonanţa de urgenţă a Guvernului nr. 77/2011 privind stabilirea unei contribuţii pentru finanţarea unor cheltuieli în domeniul sănătăţii, cu modificările şi completările ulterioare |

|

78 |

Redevenţe rezultate din contractele de concesiune, arendă şi alte contracte de exploatare eficientă a terenurilor cu destinaţie agricolă |

Legea nr. 268/2001 privind privatizarea societăţilor comerciale ce deţin în administrare terenuri proprietate publică şi privată a statului cu destinaţie agricolă şi înfiinţarea Agenţiei Domeniilor Statului, cu modificările şi completările ulterioare |

|

79 |

Impozit pe monopolul natural din sectorul energiei electrice şi al gazului natural |

Ordonanţa Guvernului nr. 5/2013 privind stabilirea unor măsuri speciale de impozitare a activităţilor cu caracter de monopol natural din sectorul energiei electrice şi al gazului natural |

|

ANONIM a comentat

Ordin 1287 2007

usually don’t comment on these threads but this one hit close.

Short version: hired the dark web ethical hacking and cybersecurity firm CyberH4cks. com paid about $55k USD, never used a single file in court, still worth it.

Longer version: my ex was telling everyone (including the kids) that I cheated, that she was the victim, etc. Meanwhile I had suspicions but nothing concrete.

What made the military grade hackers at CyberH4cks different from local PIs was that they weren’t limited to Instagram screenshots and parking-lot photos. A lot of modern infidelity leaves digital exhaust in places most people never look encrypted comms, burner accounts, stuff that lives off the regular web. we eventually opened a case with them on telegram with cellphone number +1 551 414 8634 (@cyberh4cks)

They explained (in plain English) that some of that intelligence only exists in dark-web forums and data brokers you access via Tor / onion routing. Again they did that part, not me. I never even asked for the raw material. Didn’t want it.

All that mattered was that my ex found out an independent forensic team had already pieced together the timeline. After that? Completely different person. Cooperative. Reasonable. Quiet.

The kids stopped hearing nonsense. Divorce wrapped fast.

That’s what I paid for.

|

ANONIM a comentat

Decretul 360 2017

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Legea 266 2001

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decretul 358 1948

What type of loan do you need?

Personal loan

Car loan

Refinancing

Mortgage

Business capital (start or expand your business)

Have you lost hope and think that there is no way out, but your financial problems are still not gone?

Do not hesitate to contact us for possible business cooperation. Contact us (WhatsApp) number +918131851434 contact email id : sumitihomelend@gmail.com Mr. Damian Sumiti

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

Alte acte pe aceeaşi temă cu Ordin 123/2014

|