Norma Nr.- din 26.11.2009privind finanţarea cu dobândă subvenţionată a operatorilor economici, în numele şi în contul statului (NI-FIN-06-IV/0)

ACT EMIS DE: Comitetul Interministerial de Finantari, Garantii si Asigurari

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 918 din 29 decembrie 2009

Prezenta normă a fost elaborată în conformitate cu Legea nr. 96/2000 privind organizarea şi funcţionarea Băncii de Export-Import a României EXIMBANK - S.A., republicată, şi cu Hotărârea Guvernului nr. 534/2007 privind înfiinţarea, atribuţiile, competenţele şi modul de funcţionare ale Comitetului Interministerial de Finanţări, Garanţii şi Asigurări şi reglementarea operaţiunilor de finanţare, garantare şi asigurare efectuate de Banca de Export-Import a României EXIMBANK - S.A. în numele şi în contul statului, cu modificările şi completările lor ulterioare, şi cu Regulamentul (CE) nr. 1.998/2006 al Comisiei din 15 decembrie 2006 privind aplicarea prevederilor art. 87 şi 88 din Tratat ajutoarelor de minimis1. Capitolul IObiectul finanţării Articolul 1Banca de Export-Import a României EXIMBANK - S.A., denumită în continuare EximBank, acordă operatorilor economici credite în lei cu dobândă subvenţionată, destinate creşterii competitivităţii acestora şi susţinerii mediului de afaceri românesc. Articolul 2(1) Prezenta normă reglementează acordarea de către EximBank a unor produse de finanţare care înglobează o componentă de ajutor de minimis. Ajutorul de minimis se acordă sub forma subvenţiei de dobândă. În cazul microcreditului pentru IMM, creditului pentru femei antreprenor şi creditului de investiţii flexibil pentru IMM, ajutorul de minimis se acordă sub forma subvenţiei de dobândă şi a subvenţiei de garanţie.

(2) Prezenta normă stabileşte o schemă transparentă de ajutor de minimis, care respectă criteriile prevăzute de Regulamentul (CE) nr. 1.998/2006. Articolul 3EximBank, în calitate de administrator al Fondului destinat stimulării operaţiunilor de comerţ exterior, precum şi pentru finanţarea, cofinanţarea şi refinanţarea activităţilor de dezvoltare a infrastructurii, a utilităţilor de interes public, dezvoltare regională, susţinere a activităţii de cercetare-dezvoltare, protecţia mediului înconjurător, ocupare şi formare a personalului, susţinere şi dezvoltare a întreprinderilor mici şi mijlocii şi a tranzacţiilor internaţionale, potrivit art. 10 lit. c) din Legea nr. 96/2000 privind organizarea şi funcţionarea Băncii de Export-Import a României EXIMBANK - S.A., republicată, are şi calitatea de furnizor de ajutor de stat în cadrul schemei instituite prin prezenta normă. 1 Publicat în Jurnalul Oficial al Uniunii Europene nr. 379 din 28 decembrie 2006, seria L. Capitolul IIDefiniţii Articolul 4În sensul prezentei norme, următoarele noţiuni se definesc astfel: a)credit - creditul în lei, cu dobândă subvenţionată, acordat de EximBank, în numele şi în contul statului, operatorului economic, sub forma creditului de investiţii/creditului pe obiect; b)transport rutier - transportul de marfă şi transportul de pasageri pe cale rutieră; c)tranzacţii imobiliare - cumpărarea/construirea de imobile în scopul vânzării/închirierii; d)produse agricole - produsele enumerate în anexa nr. 1 la Tratatul instituind Comunitatea Europeană, cu excepţia produselor din pescuit; e)IMM - persoane juridice, aşa cum sunt definite în Regulamentul (CE) nr. 70/2001 al Comisiei privind aplicarea art. 87 şi 88 din Tratatul CE la ajutoare de stat pentru întreprinderile mici şi mijlocii, cu modificările şi completările ulterioare2; f)IMM nou-înfiinţată (start-up) - IMM înregistrată la registrul comerţului cu cel mult 24 de luni înainte de data solicitării, care prezintă cel puţin o situaţie financiară semestrială/anuală depusă la administraţia financiară; g)rata de dobândă - rata dobânzii creditului contractat, fixă pe toată durata contractului de credit; h)rata de subvenţie - rata cu care se subvenţionează rata dobânzii la creditul contractat; aceasta se aprobă prin hotărâre a Comitetului Interministerial de Finanţări, Garanţii şi Asigurări (C.I.F.G.A.) şi se publică în Monitorul Oficial al României, Partea I; i)rata de referinţă - rata de actualizare a fluxurilor de dobândă calculate pe toată durata de creditare, comunicată de Comisia Europeană; j)femei antreprenor:– peste 50% din acţiuni/părţi sociale şi drepturile de vot corespunzătoare sunt deţinute de femei; sau– femeia acţionar/asociat are şi calitatea de administrator al IMM. Capitolul IIIBugetul şi durata schemei Articolul 5Bugetul total al schemei pe perioada de implementare 2007-2010, defalcat pe ani, este următorul: – milioane lei -

|

|

2007 |

2008 |

2009 |

2010 |

|

Fonduri pentru finanţări cu dobândă subvenţionată |

100,0 |

200,0 |

200,0 |

200,0 |

|

Total ajutor de minimis pentru subvenţie de dobândă*) |

14,0 |

28,0 |

28,0 |

28,0 |

|

Total ajutor de minimis pentru garanţii*) |

1,5 |

3,0 |

3,0 |

3,0 |

|

Număr estimat de beneficiari |

200 |

400 |

600 |

600 |

*) Ajutorul de minimis nu implică un transfer efectiv de fonduri către beneficiari. Articolul 6Pentru facilităţile acordate conform prezentei scheme, EximBank acţionează în numele şi în contul statului. Sursa de finanţare a acestor operaţiuni este, potrivit art. 10 lit. c) din Legea nr. 96/2000, republicată, Fondul destinat stimulării operaţiunilor de comerţ exterior, precum şi pentru finanţarea, cofinanţarea şi refinanţarea activităţilor de dezvoltare a infrastructurii, a utilităţilor de interes public, dezvoltare regională, susţinere a activităţii de cercetare-dezvoltare, protecţia mediului înconjurător, ocupare şi formare a personalului, susţinere şi dezvoltare a întreprinderilor mici şi mijlocii şi a tranzacţiilor internaţionale. Capitolul IVBeneficiari şi criterii de eligibilitate Articolul 7

(1) Un operator economic este eligibil pentru a beneficia de finanţare şi de ajutor de stat în cadrul prezentei scheme dacă, la data depunerii cererii de finanţare, îndeplineşte cumulativ următoarele criterii:a)nu se află în dificultate financiară, în conformitate cu prevederile Instrucţiunilor privind ajutorul de stat pentru salvarea şi restructurarea firmelor în dificultate3; b)nu s-a instituit procedura insolvenţei prevăzută de legislaţia în vigoare; c)prezintă garanţii colaterale pentru garantarea creditului solicitat, conform reglementărilor interne ale EximBank, excluzând garanţii ale statului. Pentru garantarea microcreditului pentru IMM şi a creditului pentru femei antreprenor se solicită numai garanţia personală a cel puţin unuia dintre acţionari/asociaţi/administratori, materializată prin avalizarea de către acţionari/asociaţi/administratori a unui bilet la ordin emis de împrumutat; d)contribuie din surse proprii la finanţarea proiectului de investiţii cu cel puţin 20% din costul total al acestuia. Acest criteriu se aplică doar operatorilor economici care solicită credite de investiţii; e)nu figurează cu credite restante în baza de date a Centralei Riscurilor Bancare (C.R.B.)4 şi nu figurează cu incidente majore cu cecuri şi bilete la ordin în ultimele 12 luni în baza de date a Centralei Incidentelor de Plăţi (C.I.P.)5; f)nu înregistrează datorii restante către bugetul general consolidat, al căror mod de plată nu a fost reglementat (convenţii de eşalonare, amânare, compensare cu TVA de recuperat etc.); g)în cazul în care a fost emisă o decizie de recuperare a unui ajutor de stat împotriva sa, aceasta a fost deja executată, creanţa fiind integral recuperată; h)nu se află în litigiu, în calitate de pârât, cu Ministerul Finanţelor Publice, inclusiv cu Agenţia Naţională de Administrare Fiscală, Autoritatea pentru Valorificarea Activelor Statului şi cu EximBank; i)suma ajutoarelor de minimis de care a beneficiat într-o perioadă de 3 ani fiscali (2 ani fiscali anteriori plus anul curent), inclusiv ajutorul de minimis solicitat conform prezentei scheme, nu depăşeşte echivalentul în lei a 200.000 euro (100.000 euro pentru transport rutier); j)pentru a beneficia de creditul pentru femei antreprenor, IMM va îndeplini şi unul dintre următoarele criterii:– peste 50% din acţiuni/părţi sociale şi drepturile de vot corespunzătoare sunt deţinute de femei; sau– femeia acţionar/asociat are şi calitatea de administrator al IMM.2 Publicat în Jurnalul Oficial al Uniunii Europene nr. 10 din 13 ianuarie 2001, seria L. 3 Publicate în Jurnalul Oficial al Uniunii Europene nr. 244 din 1 octombrie 2004, seria C. 4 În cazul în care din verificarea C.R.B. rezultă existenţa unui credit restant, iar solicitantul creditului prezintă documente din care să reiasă că a achitat restanţa, se consideră criteriul îndeplinit. 5 În cazul în care solicitantul figurează cu incidente de plată accidentale, care nu denotă un comportament financiar defectuos, se poate accepta la finanţare, cu justificarea corespunzătoare.

(2) Sunt eligibili pentru a fi selectaţi în cadrul prezentei scheme operatorii economici care activează în toate sectoarele economice, cu excepţia operatorilor economici care solicită finanţări în lei pentru proiecte din sectorul/domeniul:a)pescuitului şi acvaculturii, acoperite de Regulamentul (CE) nr. 104/20006 al Consiliului din 17 decembrie 1999 privind organizarea comună a pieţelor în sectorul produselor pescăreşti şi de acvacultură; b)producţiei primare a produselor agricole enumerate în anexa nr. 1 la Tratatul instituind Comunitatea Europeană; c)procesării şi marketingului produselor agricole listate în anexa nr. 1 la Tratatul instituind Comunitatea Europeană, în următoarele cazuri:– când cuantumul ajutorului este stabilit pe baza preţului sau a cantităţii produselor de acest tip cumpărate de la producătorii primari sau puse pe piaţă de operatorii economici respectivi; – când ajutorul este condiţionat de a fi parţial sau integral cedat producătorilor primari (fermieri); d)sectorului carbonifer, aşa cum este definit în Regulamentul (CE) nr. 1.407/20027 al Consiliului din 23 iulie 2002 privind ajutorul de stat pentru industria cărbunelui; e)activităţilor legate de exportul către state terţe sau state membre ale Uniunii Europene, respectiv legate direct de cantităţile exportate, de organizarea şi funcţionarea reţelei de distribuţie sau de alte cheltuieli curente legate de activitatea de export; f)activităţilor care favorizează utilizarea produselor naţionale în detrimentul celor din import; g)producţiei de armament; h)jocurilor de noroc; i)comerţului cu ridicata şi cu amănuntul; j)producţiei produselor din alcool şi tutun; k)tranzacţiilor imobiliare; l)achiziţiei de mijloace de transport utilizate pentru transport rutier de marfă pentru terţi; m)achiziţiei de mijloace de transport de persoane, cu o capacitate de până la 8 persoane; n)serviciilor de contabilitate, consultanţă, altor activităţi similare, dacă finanţarea este destinată construirii/achiziţionării/ amenajării/renovării de imobile cu destinaţie de sedii sociale/puncte de lucru; o)activităţilor de poştă şi de curierat; p)publicităţii şi activităţilor de studiere a pieţei; q)activităţilor de închiriere şi leasing; r)activităţilor de investigare şi protecţie. Capitolul VMăsuri de sprijin Articolul 8În cadrul schemei se acordă sprijin financiar sub forma subvenţiei de dobândă la toate tipurile de credit menţionate la art. 9 şi a subvenţiei de garanţie pentru microcreditele pentru IMM, creditul pentru femei antreprenor şi creditul de investiţii flexibil pentru IMM. Articolul 9

(1) Subvenţia de dobândă se acordă pentru următoarele tipuri de credite:a)credit de dezvoltare pentru IMM - pentru finanţarea proiectelor de investiţii (incluzând o componentă de finanţare pentru capital de lucru de maximum 40% din valoarea creditului):– suma creditului: maximum 1.500.000 euro în echivalent lei; - perioada creditului: maximum 10 ani; b)credit pentru capital de lucru - pentru finanţarea activităţii curente a IMM, cu destinaţie bine determinată (plata furnizorilor de materii prime şi servicii, plata salariilor etc.):– suma creditului: maximum 300.000 euro în echivalent lei;– perioada creditului: maximum un an; c)microcredit pentru IMM - pentru proiecte de investiţii şi/sau activitate curentă:– suma creditului: minimum 10.000 euro în echivalent lei, maximum 35.000 euro în echivalent lei;– perioada de creditare: maximum un an pentru activitatea curentă/maximum 5 ani pentru proiecte de investiţii; d)credit pentru domenii prioritare - destinat operatorilor economici pentru finanţarea proiectelor din domeniile prioritare de dezvoltare stabilite prin Legea nr. 96/2000, republicată:– suma creditului: maximum 1.500.000 euro în echivalent lei;– perioada de creditare: maximum 10 ani, în funcţie de natura şi de durata proiectului care face obiectul finanţării; e)credit pentru femei antreprenor - pentru finanţarea proiectelor de investiţii (incluzând o componentă de finanţare pentru capital de lucru de maximum 40% din valoarea creditului) şi finanţarea activităţii curente a IMM, cu destinaţie bine determinată (plata furnizorilor de materii prime şi servicii, plata salariilor etc.)– suma creditului: maximum 100.000 euro în echivalent lei;– perioada creditului: maximum 5 ani pentru credit de investiţii/un an pentru activitatea curentă; f)credit de investiţii flexibil pentru IMM - pentru finanţarea proiectelor de investiţii (incluzând o componentă de finanţare pentru capital de lucru de maximum 40% din valoarea creditului)– suma creditului: maximum 1.000.000 euro în echivalent lei;– perioada creditului: maximum 10 ani.

(2) Gradul de acoperire cu garanţii colaterale a creditelor cu dobândă subvenţionată este:– pentru creditele enumerate la alin. (1) lit. a), b) şi d): minimum 100%;– pentru microcreditul pentru IMM şi creditul pentru femei antreprenor: minimum 20%;– pentru creditul de investiţii flexibil pentru IMM: minimum 50%. Articolul 10

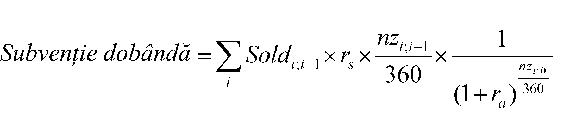

(1) Valoarea ajutorului se determină ex ante, pentru toată perioada de creditare, prin însumarea fluxurilor actualizate de dobândă aferente angajamentului total la data acordării creditului.

(2) Actualizarea fluxurilor de dobândă se efectuează la momentul acordării creditului, folosind rata de referinţă comunicată de Comisia Europeană, conform formulei: unde: Soldi;i-1 = soldul zilnic al creditului (între data „i“ de plată a dobânzii şi data imediat anterioară „i–1“ de plată a dobânzii); nzi;i-1 = perioada de fructificare a soldului creditului (numărul de zile calendaristice dintre data „i“ de plată a dobânzii şi data imediat anterioară „i–1“ de plată a dobânzii); nzi:0 = perioada de actualizare (numărul de zile calendaristice dintre data „i“ de plată a dobânzii şi data de acordare a creditului); rs = rata de subvenţie; ra = rata de referinţă (actualizare). 6 Publicat în Jurnalul Oficial al Uniunii Europene nr. 17 din 21 ianuarie 2000, seria L. 7 Publicat în Jurnalul Oficial al Uniunii Europene nr. 205 din 2 august 2002, seria L. unde: Soldi;i-1 = soldul zilnic al creditului (între data „i“ de plată a dobânzii şi data imediat anterioară „i–1“ de plată a dobânzii); nzi;i-1 = perioada de fructificare a soldului creditului (numărul de zile calendaristice dintre data „i“ de plată a dobânzii şi data imediat anterioară „i–1“ de plată a dobânzii); nzi:0 = perioada de actualizare (numărul de zile calendaristice dintre data „i“ de plată a dobânzii şi data de acordare a creditului); rs = rata de subvenţie; ra = rata de referinţă (actualizare). 6 Publicat în Jurnalul Oficial al Uniunii Europene nr. 17 din 21 ianuarie 2000, seria L. 7 Publicat în Jurnalul Oficial al Uniunii Europene nr. 205 din 2 august 2002, seria L.

(3) Valoarea ajutorului de stat pentru microcreditul pentru IMM şi creditul pentru femei antreprenor se determină prin însumarea valorii subvenţiei de dobândă cu echivalentul subvenţiei brute aferente exceptării de garanţii colaterale reale. Echivalentul subvenţiei brute pentru garanţia oferită de EximBank se determină conform următoarei formule:

(4) Valoarea ajutorului de stat pentru creditul de investiţii flexibil pentru IMM se determină prin însumarea valorii subvenţiei de dobândă cu echivalentul subvenţiei brute aferente exceptării parţiale de garanţii colaterale. Echivalentul subvenţiei brute pentru garanţia oferită de EximBank se determină conform următoarei formule:

unde Ga este gradul efectiv de acoperire cu garanţii colaterale. Articolul 11Valoarea maximă a ajutorului obţinut de un beneficiar în cadrul prezentei scheme nu poate să depăşească echivalentul în lei a 200.000 euro (100.000 euro pentru transport rutier) pe o perioadă de 3 ani fiscali (2 ani fiscali anteriori plus anul curent). Capitolul VIRegula de cumul Articolul 12 unde Ga este gradul efectiv de acoperire cu garanţii colaterale. Articolul 11Valoarea maximă a ajutorului obţinut de un beneficiar în cadrul prezentei scheme nu poate să depăşească echivalentul în lei a 200.000 euro (100.000 euro pentru transport rutier) pe o perioadă de 3 ani fiscali (2 ani fiscali anteriori plus anul curent). Capitolul VIRegula de cumul Articolul 12

(1) Ajutorul de minimis nu va fi cumulat cu niciun alt ajutor de stat acordat pentru aceleaşi costuri eligibile (legate de acelaşi proiect de investiţii), în cazul în care un asemenea cumul ar duce la depăşirea intensităţii maxime admise prevăzute în legislaţia specifică aplicabilă, după caz.

(2) Ajutorul de minimis va fi acordat numai după ce EximBank a verificat respectarea regulii cumulului, pe baza declaraţiei pe propria răspundere a operatorului economic.

(3) În cazul în care valoarea totală a ajutorului acordat unui operator economic depăşeşte plafoanele ajutorului de minimis, acest ajutor nu poate fi acordat nici chiar pentru o fracţie ce nu depăşeşte aceste plafoane. Capitolul VIIDocumentaţia, analiza şi aprobarea finanţării Articolul 13Operatorii economici depun la EximBank cererea de finanţare, însoţită de documentele necesare analizei solicitării de finanţare. Articolul 14Documentaţia pentru acordarea finanţării cu dobândă subvenţionată se depune la sucursalele EximBank şi se înregistrează în Registrul unic al finanţărilor cu dobândă subvenţionată, în ordinea cronologică a primirii dosarelor complete. Solicitările pentru acordarea finanţării cu dobândă subvenţionată vor fi analizate şi selectate în limita bugetului anual alocat schemei, în funcţie de data şi numărul înregistrării, pe principiul „primul venit, primul servit“. Articolul 15Operatorii economici care solicită finanţare cu dobândă subvenţionată au obligaţia deschiderii unui cont curent la EximBank. Articolul 16Pentru finanţarea cu dobândă subvenţionată, operatorul economic va plăti EximBank comisioane conform Caietului de comisioane al EximBank. Articolul 17Cererea de finanţare cu dobândă subvenţionată se analizează de EximBank conform reglementărilor sale interne. Articolul 18În baza hotărârii Comitetului Interministerial de Finanţări, Garanţii şi Asigurări (C.I.F.G.A.) de aprobare a finanţării cu dobândă subvenţionată, EximBank va comunica operatorului economic valoarea maximă a ajutorului şi caracterul de ajutor de minimis al acestuia. Capitolul VIII Monitorizarea şi raportarea ajutorului de minimis Articolul 19

(1) În cazul în care se constată că au fost încălcate condiţiile prevăzute de legislaţia în domeniul ajutorului de minimis, EximBank va lua toate măsurile necesare pentru recuperarea sumelor acordate.

(2) În cazul în care, ulterior acordării finanţării cu dobândă subvenţionată, se constată că operatorul economic nu a respectat obligaţiile contractuale stabilite, EximBank poate retrage acordarea subvenţiei de dobândă sau declara creditul scadent şi exigibil, cu toate dobânzile şi celelalte sume datorate.

(3) În cazul în care împrumutatul nu achită datoriile sale faţă de EximBank, în cel mult 90 de zile calendaristice8, contractul de credit se consideră reziliat de plin drept, fără a mai fi necesară îndeplinirea vreunei alte formalităţi, fără punerea în întârziere şi fără intervenţia instanţelor judecătoreşti, declarându-se creditul scadent şi exigibil cu toate dobânzile şi celelalte sume datorate.

(4) Recuperarea prin executare silită se efectuează prin Corpul executorilor fiscali al EximBank, potrivit dispoziţiilor legale în vigoare privind Codul de procedură fiscală şi prevederilor normelor interne privind recuperarea creanţelor administrate de EximBank în numele şi în contul statului. Articolul 20EximBank va păstra evidenţa ajutoarelor acordate în baza prezentei scheme şi informaţiile referitoare la acestea, pe o perioadă de 10 ani de la data ultimei alocări specifice de ajutor în cadrul acesteia, pentru a stabili dacă sunt respectate toate condiţiile prevăzute de Regulamentul (CE) nr. 1.998/2006. Articolul 21EximBank va transmite anual Consiliului Concurenţei un raport cu privire la implementarea schemei în forma prevăzută în cap. III din Regulamentul (CE) nr. 794/2004 al Comisiei din 21 aprilie 2004 de punere în aplicare a Regulamentului (CE) nr. 659/1999 al Consiliului de stabilire a normelor de aplicare a articolului 93 din Tratatul CE9. Articolul 22Operatorii economici beneficiari de ajutor de stat vor ţine o evidenţă specifică a ajutoarelor primite, în conformitate cu legislaţia în domeniul ajutorului de stat. Articolul 23În vederea asigurării transparenţei şi a unui control eficient al ajutoarelor de minimis, EximBank va aplica prevederile art. 6 din Ordonanţa de urgenţă a Guvernului nr. 117/2006 privind procedurile naţionale în domeniul ajutorului de stat, aprobată cu modificări şi completări prin Legea nr. 137/2007, referitoare la schemele de minimis, şi va transmite spre informare Consiliului Concurenţei prezenta schemă de ajutor de minimis în termen de 15 zile de la data adoptării. Articolul 24Prezenta schemă va fi publicată integral pe siteul EximBank, la adresa http://www.eximbank.ro 8 45 de zile calendaristice, după data de 31 decembrie 2010. 9 Regulamentul Comisiei (CE) nr. 794/2004 cu privire la implementarea Regulamentului Consiliului (CE) nr. 659/1999 referitor la aplicarea art. 93 din Tratatul CE, publicat în Jurnalul Oficial al Uniunii Europene nr. L 140 din 30 aprilie 2004. Articolul 25EximBank va furniza Consiliului Concurenţei toate informaţiile solicitate de Comisia Europeană cu privire la prezenta schemă de ajutor de minimis, pentru a fi transmise acesteia, în termen de 20 de zile lucrătoare de la primirea solicitării. Capitolul IX Dispoziţii finale Articolul 26Valoarea maximă a subvenţiei de dobândă care poate fi acordată în cadrul schemei se actualizează automat la modificarea pragului de minimis al ajutorului de stat. Articolul 27În scopul aplicării prezentei norme, EximBank emite proceduri, care se supun aprobării Comitetului Interministerial de Finanţări, Garanţii şi Asigurări (C.I.F.G.A.). Articolul 28Prezenta normă abrogă Norma privind finanţarea cu dobândă subvenţionată a operatorilor economici, în numele şi în contul statului (NI-FIN-06-III/0), aprobată prin Hotărârea Comitetului Interministerial de Finanţări, Garanţii şi Asigurări nr. 385/2008, publicată în Monitorul Oficial al României, Partea I, nr. 880 din 24 decembrie 2008, cu modificările şi completările ulterioare.

|

ANONIM a comentat

Ordin 1287 2007

usually don’t comment on these threads but this one hit close.

Short version: hired the dark web ethical hacking and cybersecurity firm CyberH4cks. com paid about $55k USD, never used a single file in court, still worth it.

Longer version: my ex was telling everyone (including the kids) that I cheated, that she was the victim, etc. Meanwhile I had suspicions but nothing concrete.

What made the military grade hackers at CyberH4cks different from local PIs was that they weren’t limited to Instagram screenshots and parking-lot photos. A lot of modern infidelity leaves digital exhaust in places most people never look encrypted comms, burner accounts, stuff that lives off the regular web. we eventually opened a case with them on telegram with cellphone number +1 551 414 8634 (@cyberh4cks)

They explained (in plain English) that some of that intelligence only exists in dark-web forums and data brokers you access via Tor / onion routing. Again they did that part, not me. I never even asked for the raw material. Didn’t want it.

All that mattered was that my ex found out an independent forensic team had already pieced together the timeline. After that? Completely different person. Cooperative. Reasonable. Quiet.

The kids stopped hearing nonsense. Divorce wrapped fast.

That’s what I paid for.

|

ANONIM a comentat

Decretul 360 2017

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Legea 266 2001

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decretul 358 1948

What type of loan do you need?

Personal loan

Car loan

Refinancing

Mortgage

Business capital (start or expand your business)

Have you lost hope and think that there is no way out, but your financial problems are still not gone?

Do not hesitate to contact us for possible business cooperation. Contact us (WhatsApp) number +918131851434 contact email id : sumitihomelend@gmail.com Mr. Damian Sumiti

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

Alte acte pe aceeaşi temă cu Norma -/2009

|