Având în vedere prevederile art. 51 din Ordonanţa de urgenţă a Guvernului nr. 79/2008 privind măsuri economico-financiare la nivelul unor operatori economici, aprobată cu modificări şi completări prin Legea nr. 203/2009, cu modificările şi completările ulterioare, precum şi dispoziţiile Ordonanţei de urgenţă a Guvernului nr. 94/2011 privind organizarea şi funcţionarea inspecţiei economico-financiare, aprobată cu modificări şi completări prin Legea nr. 107/2012, cu modificările ulterioare,în temeiul art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,viceprim-ministrul, ministrul finanţelor publice, emite următorul ordin: Articolul 1Se aprobă formatul şi structura bugetului de venituri şi cheltuieli, anexele de fundamentare a acestuia, precum şi instrucţiunile de completare, prevăzute în anexele nr. 1-10. Articolul 2Începând cu data publicării prezentului ordin în Monitorul Oficial al României, Partea I, operatorii economici prevăzuţi la art. 3 pct. 5 lit. a)-d) din Ordonanţa de urgenţă a Guvernului nr. 94/2011 privind organizarea şi funcţionarea inspecţiei economico-financiare, aprobată cu modificări şi completări prin Legea nr. 107/2012, cu modificările ulterioare, au obligaţia întocmirii bugetelor de venituri şi cheltuieli în formatul prevăzut în anexa nr. 1. Articolul 3Anexele nr. 1-10 fac parte integrantă din prezentul ordin. Articolul 4Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 5La data publicării prezentului ordin se abrogă Ordinul ministrului finanţelor nr. 616/2000 pentru aprobarea Normelor metodologice privind întocmirea bugetului de venituri şi cheltuieli de către agenţii economici, publicat în Monitorul Oficial al României, Partea I, nr. 286 din 26 iunie 2000. Viceprim-ministru, ministrul finanţelor publice, Daniel Chiţoiu

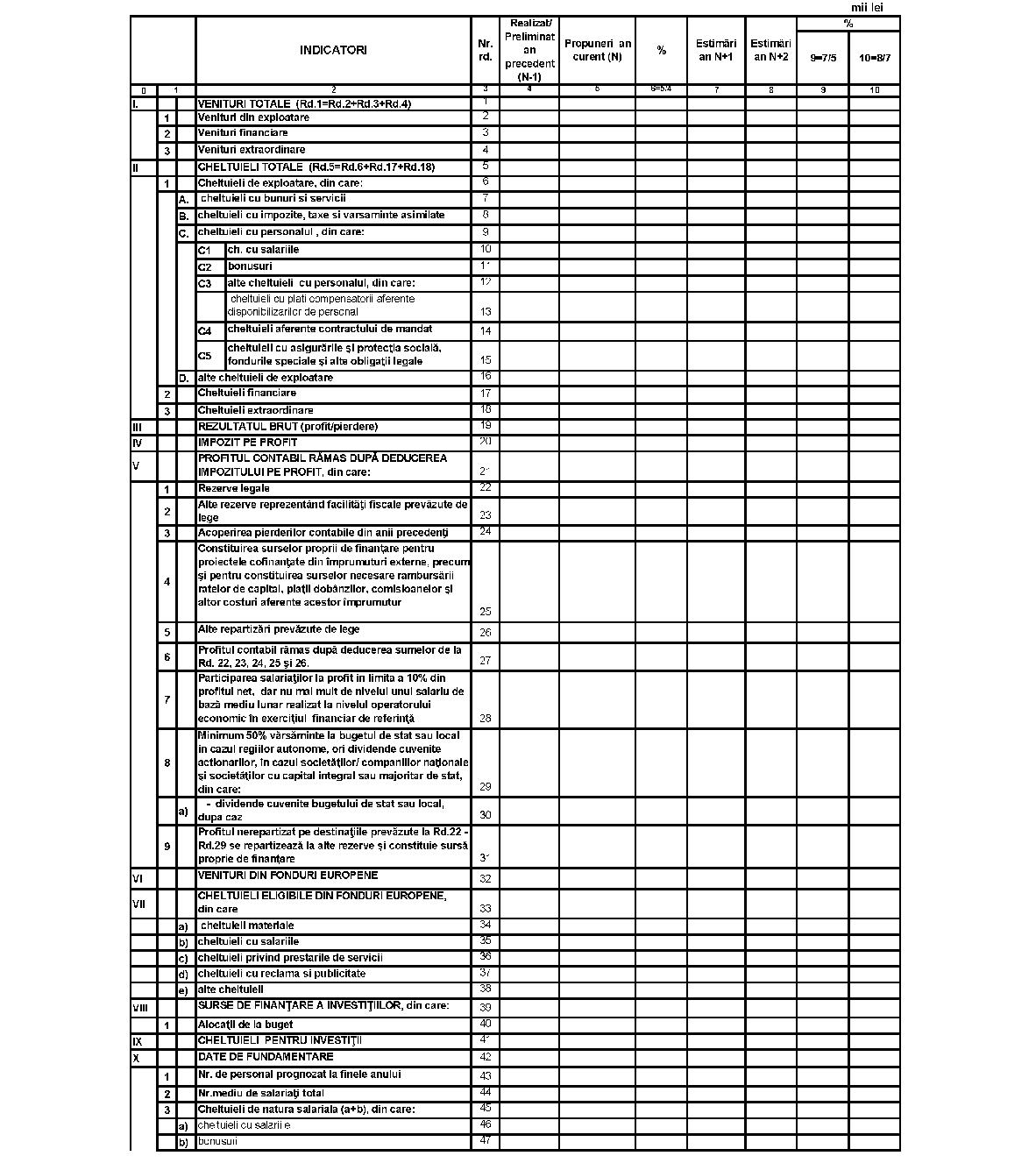

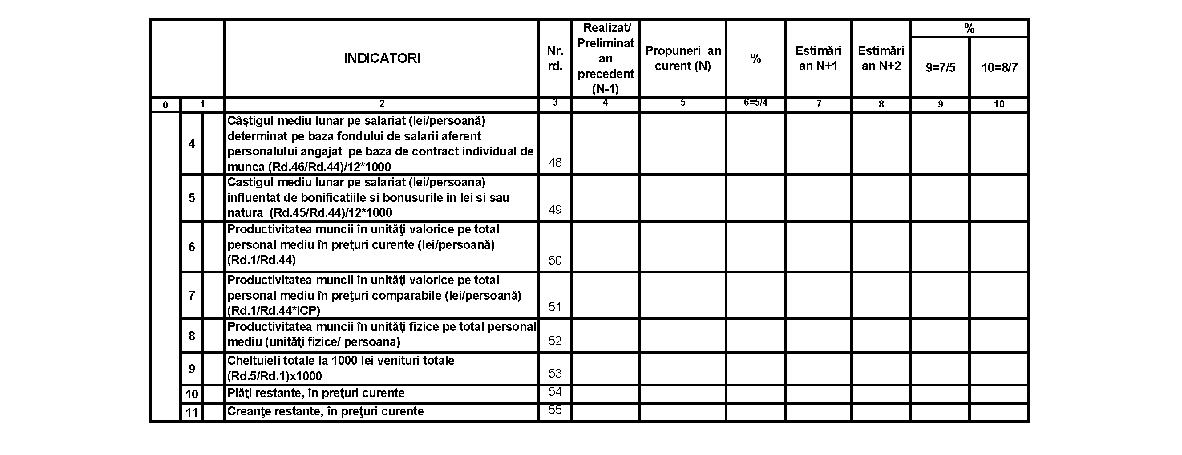

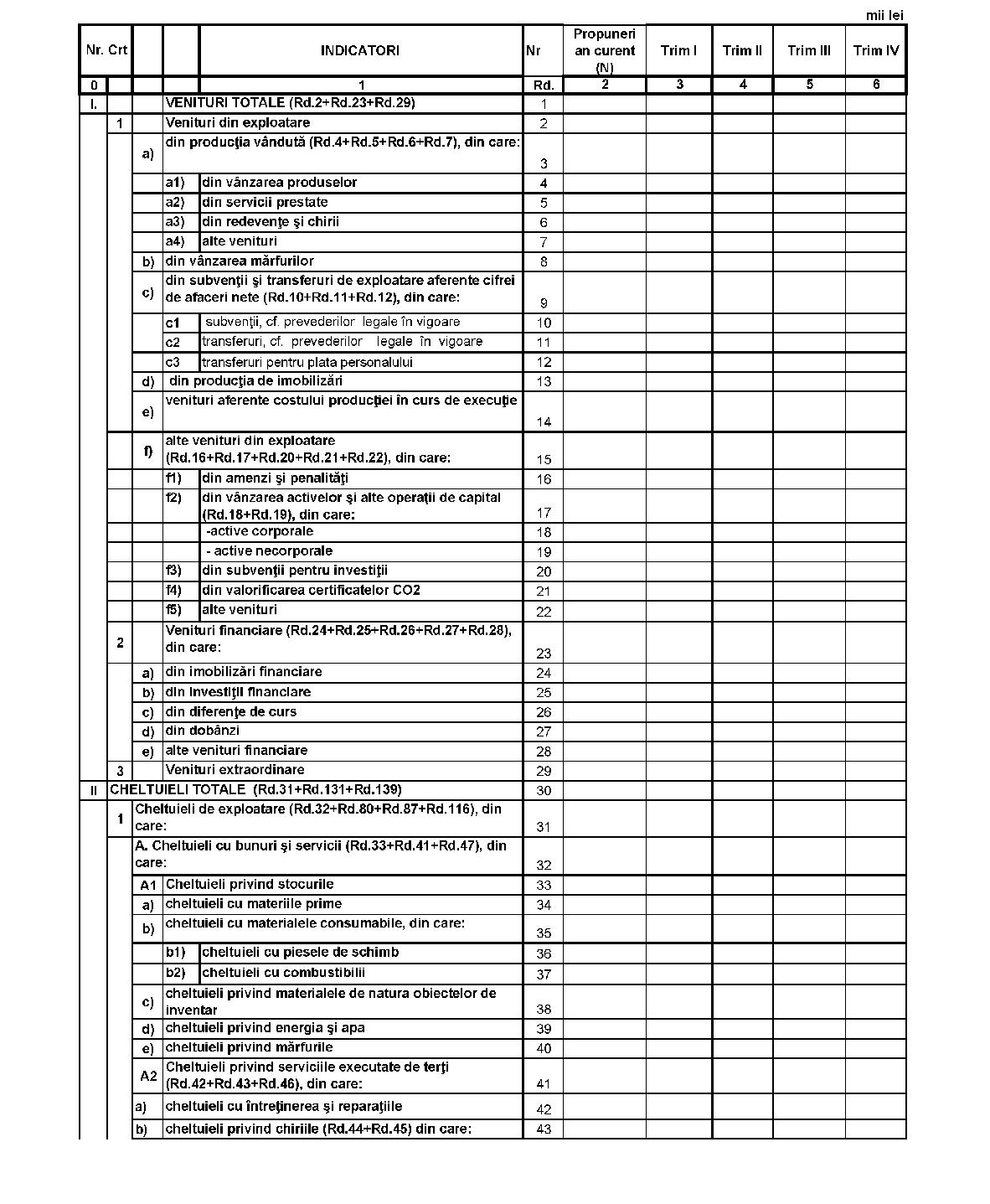

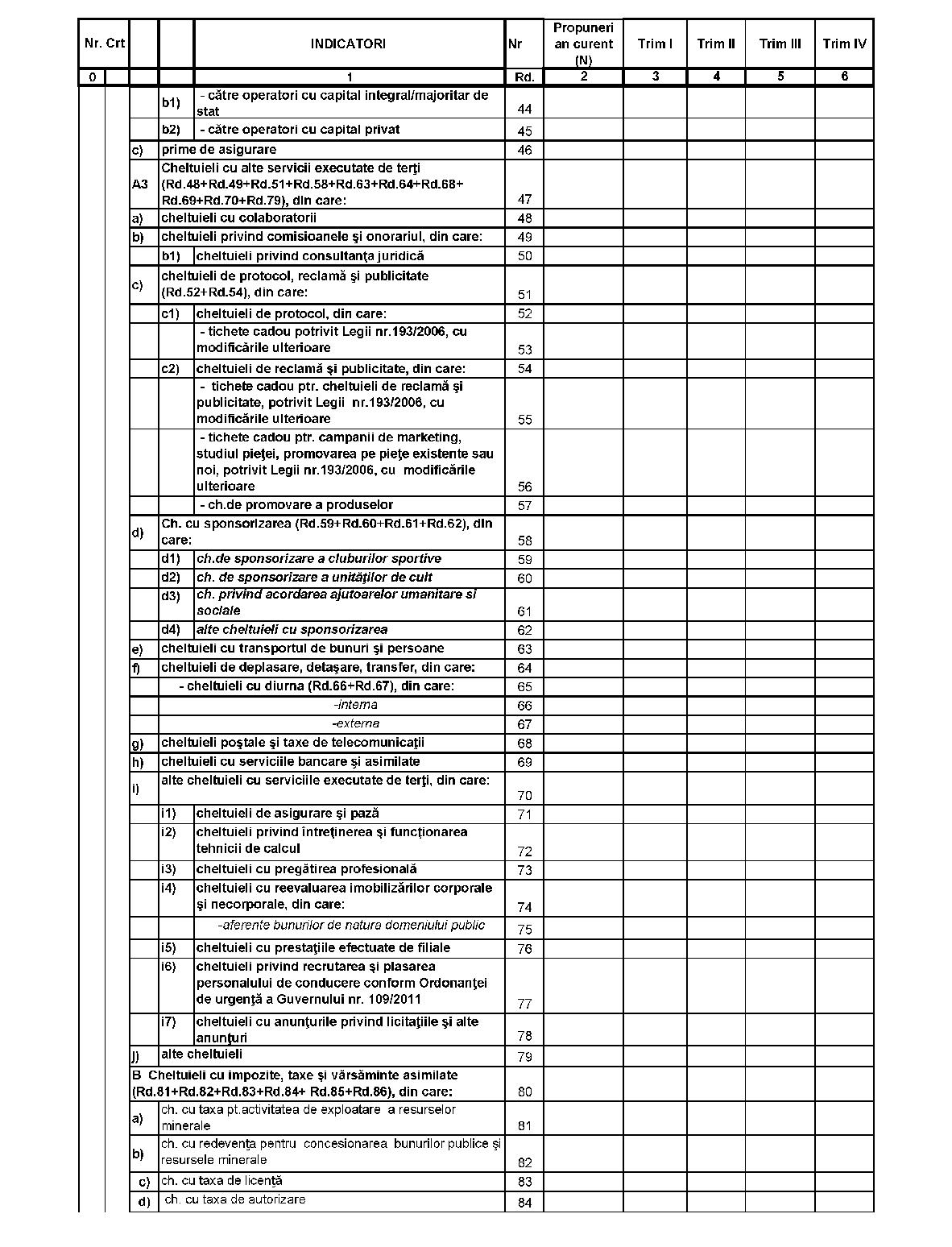

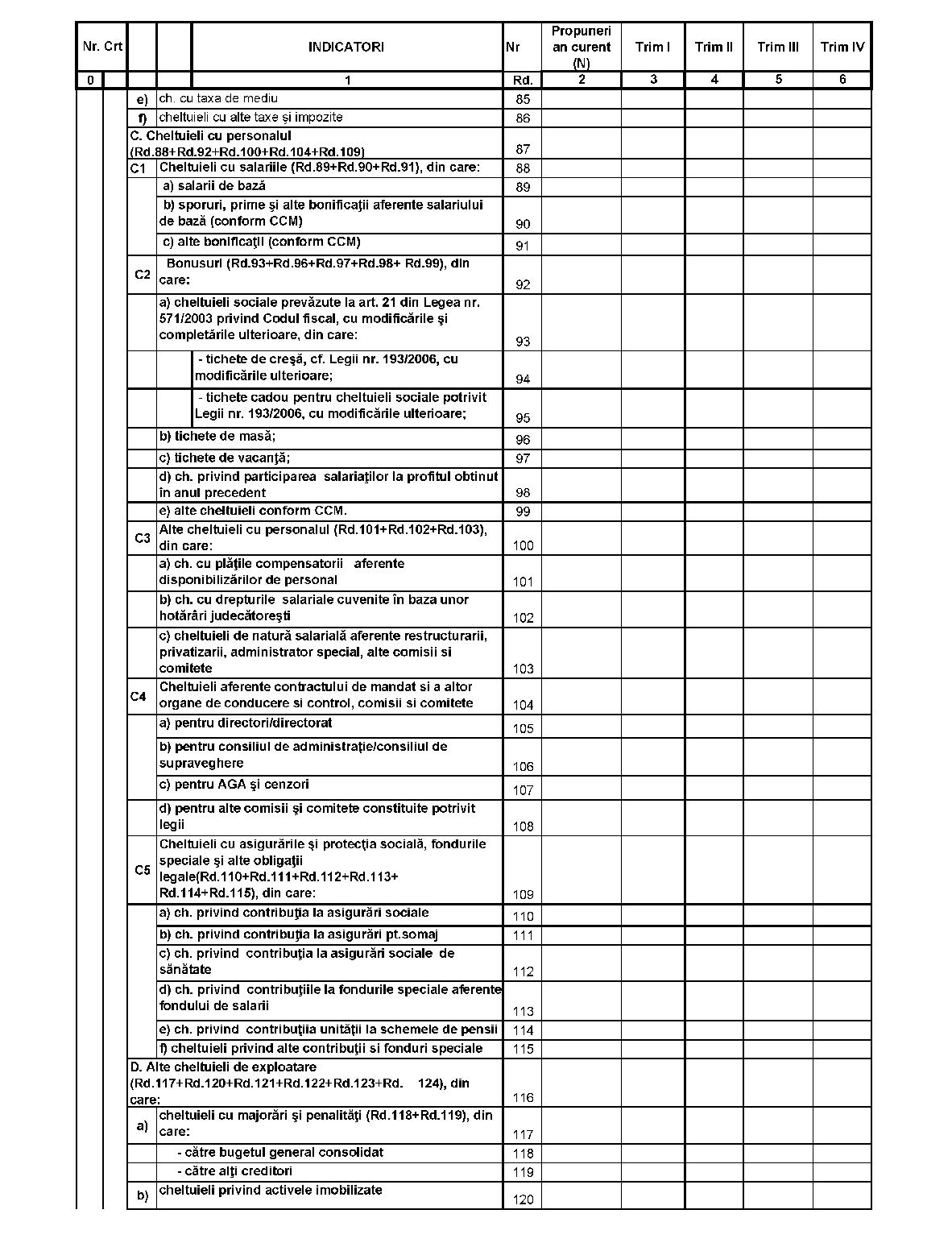

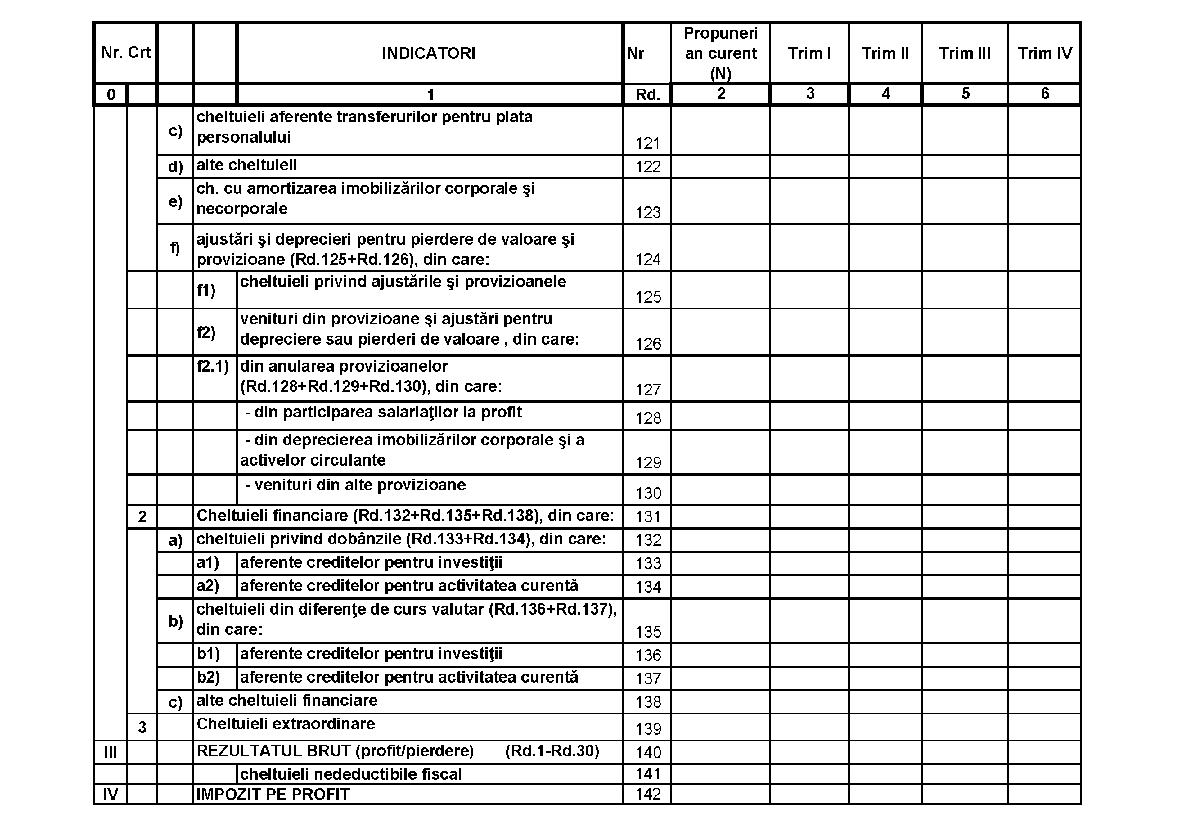

ANEXA Nr. 1*)*) Anexa nr. 1 este reprodusă în facsimil.AUTORITATEA ADMINISTRAŢIEI PUBLICE CENTRALE/LOCALE Operatorul economic: ........ ........ Sediul/Adresa: ........ ................ Cod unic de înregistrare: ............... BUGETUL DE VENITURI ŞI CHELTUIELI pe anul ...............

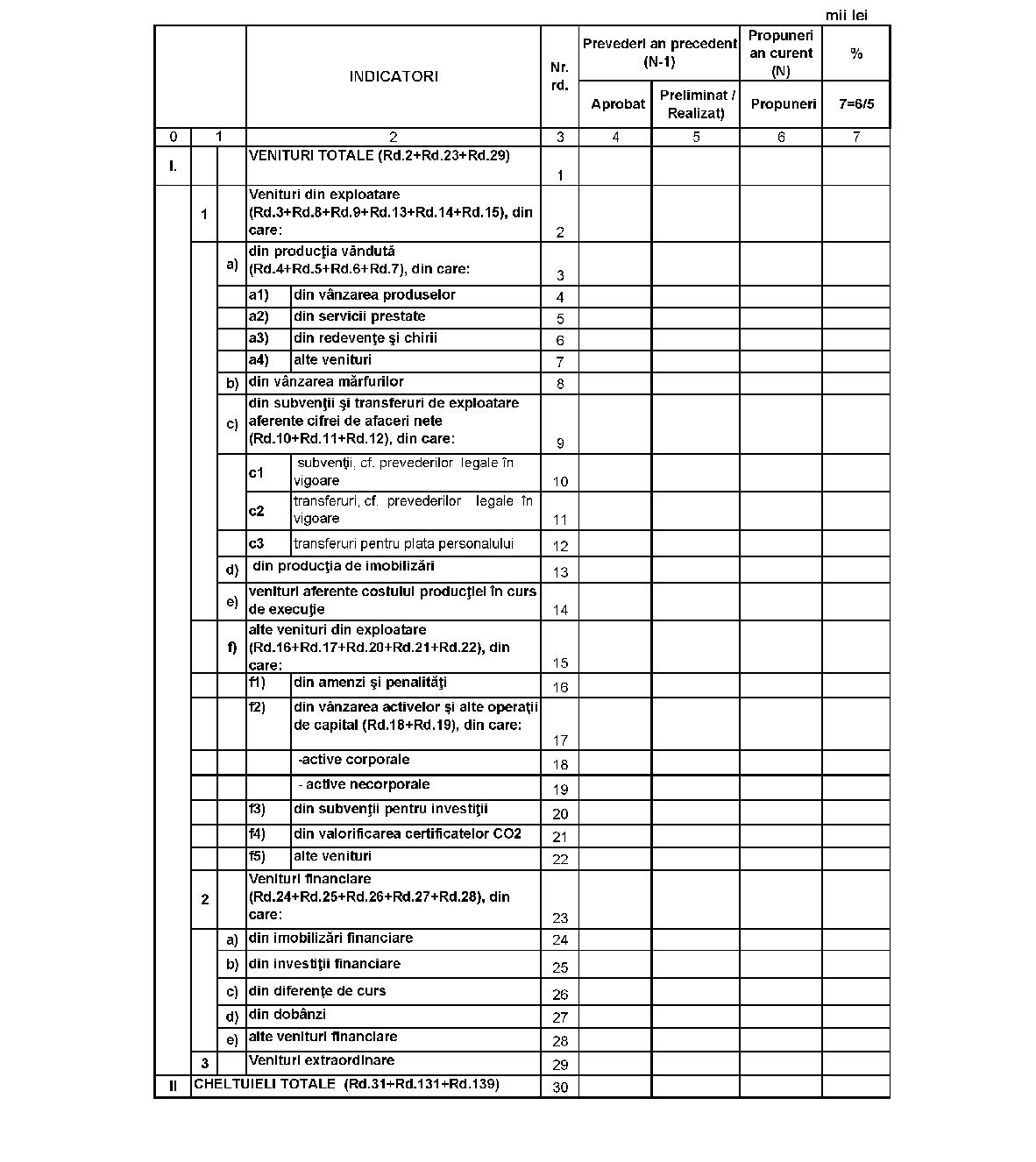

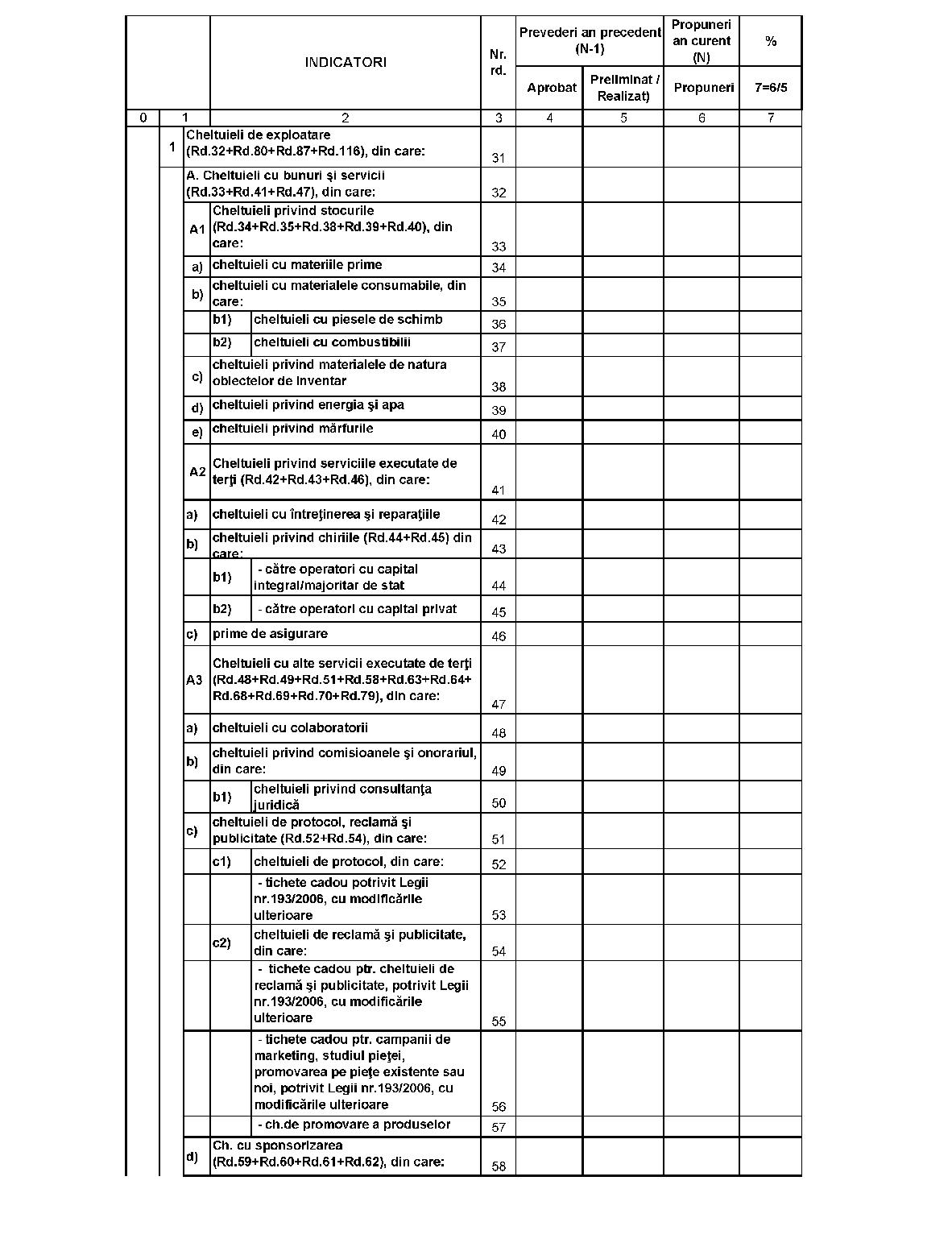

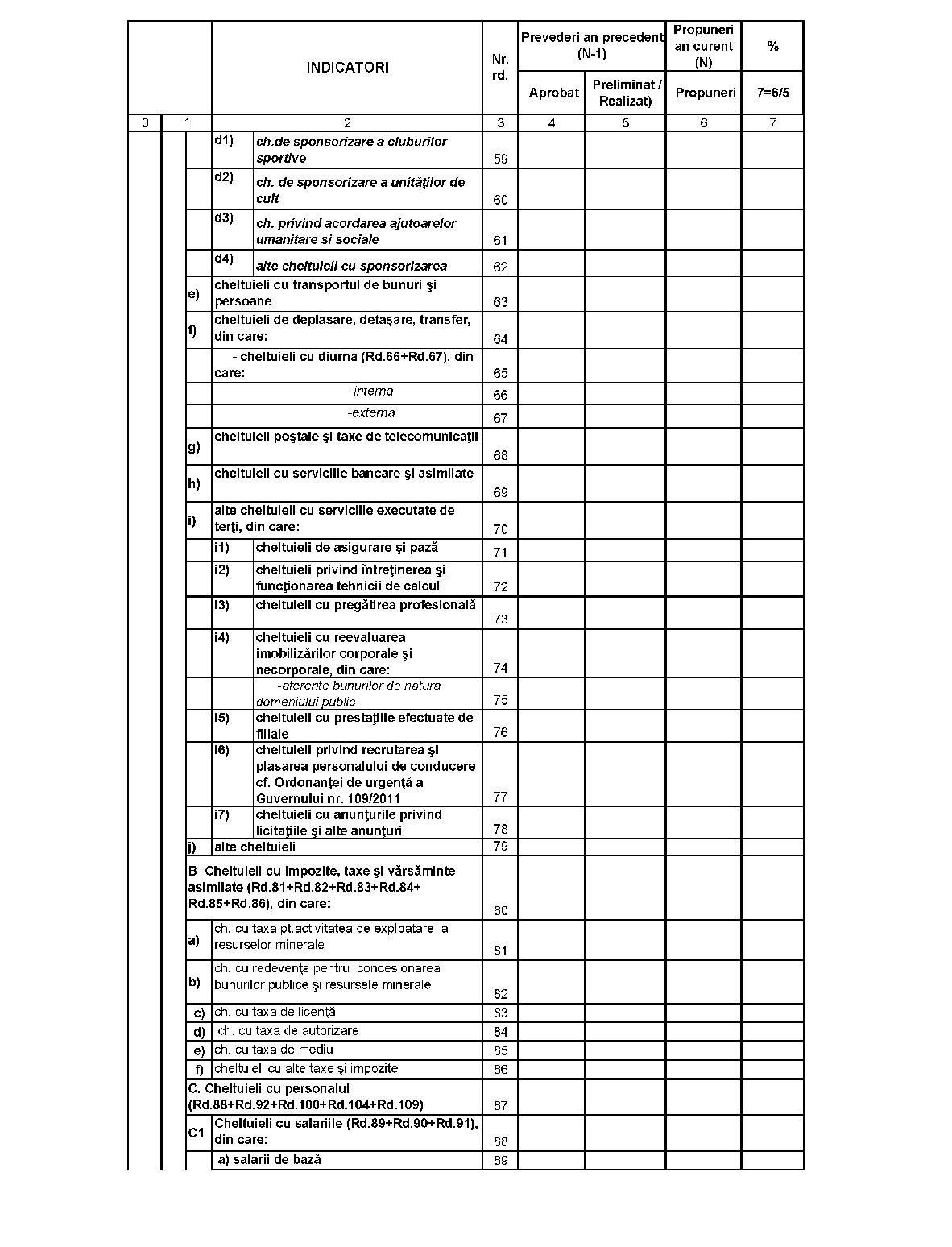

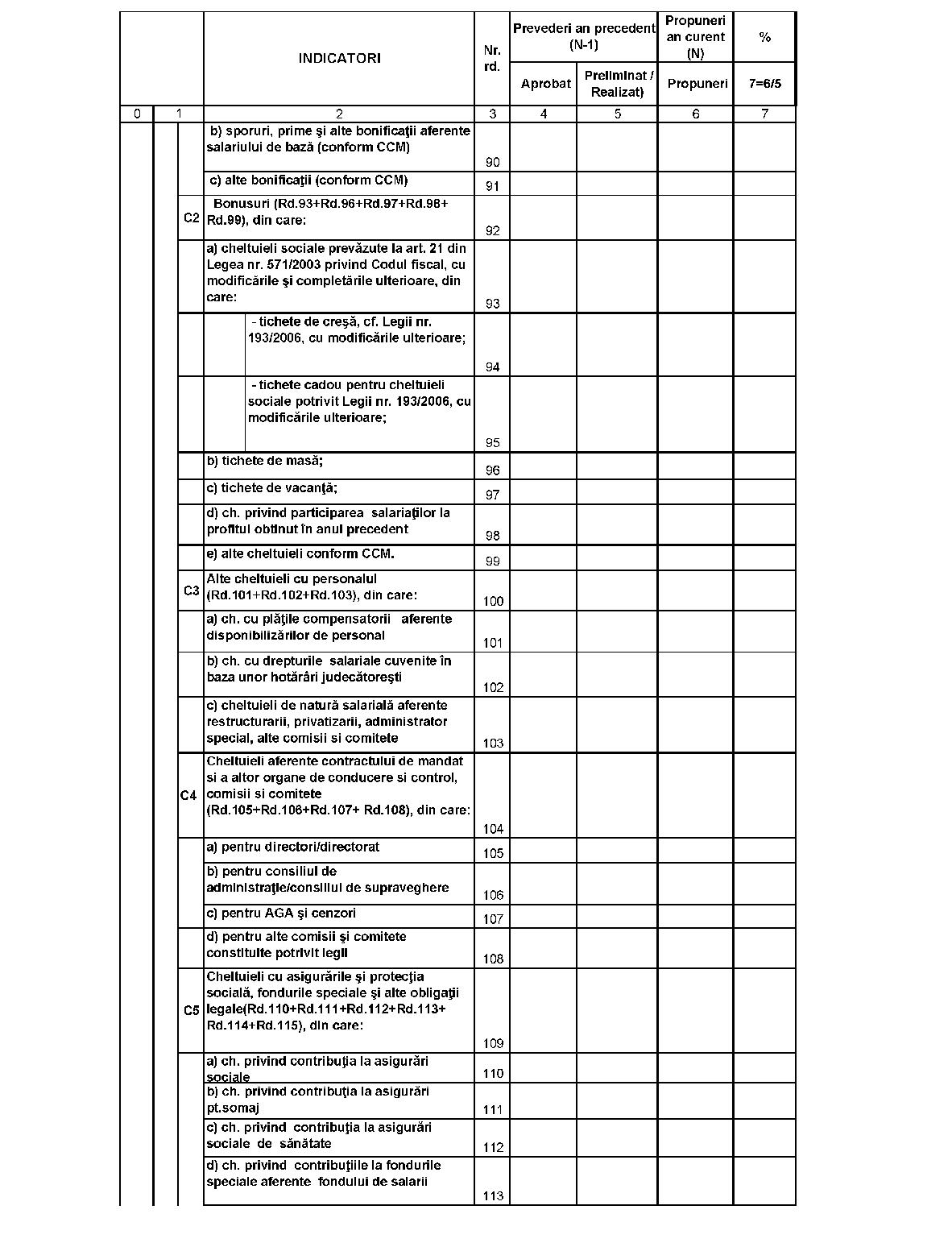

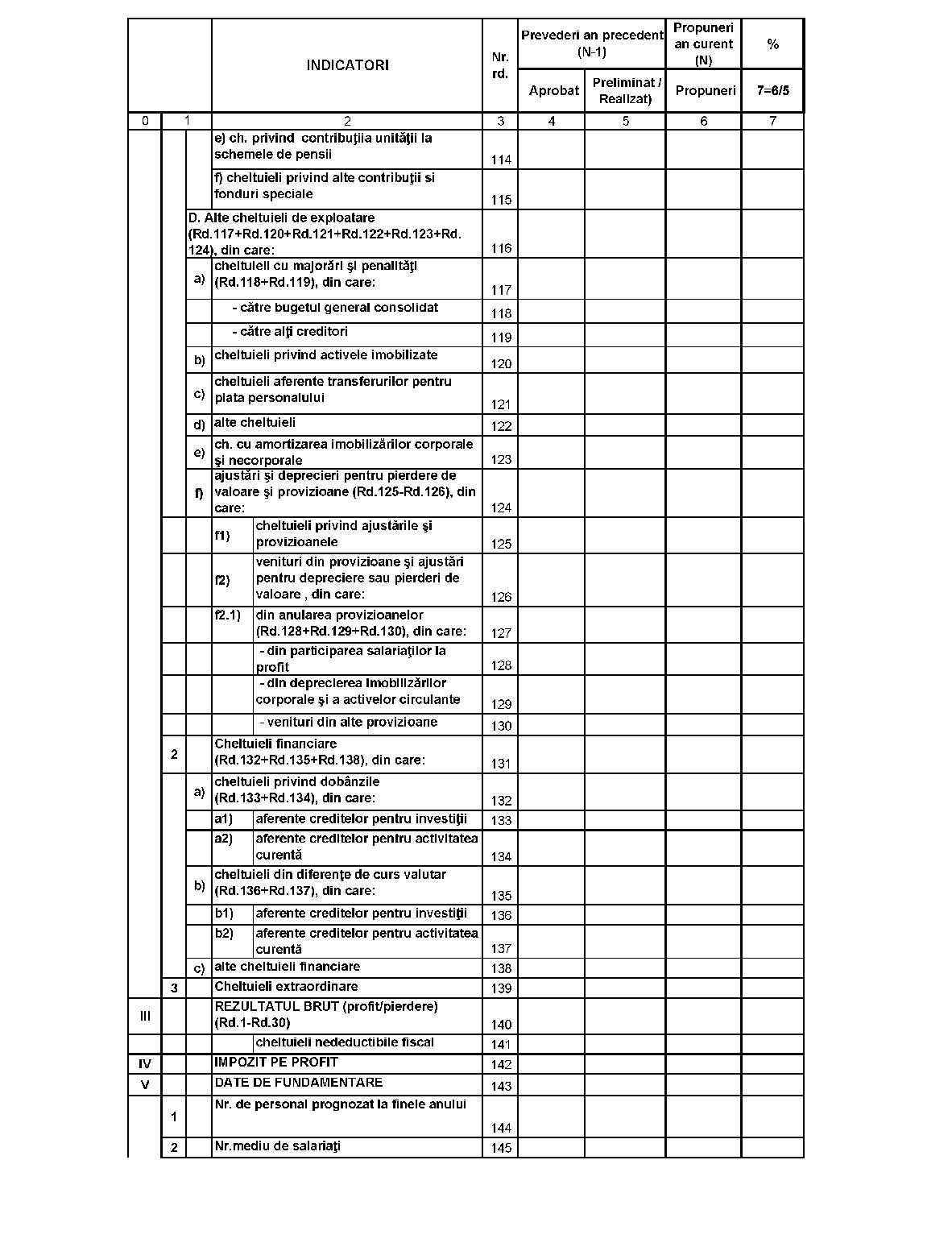

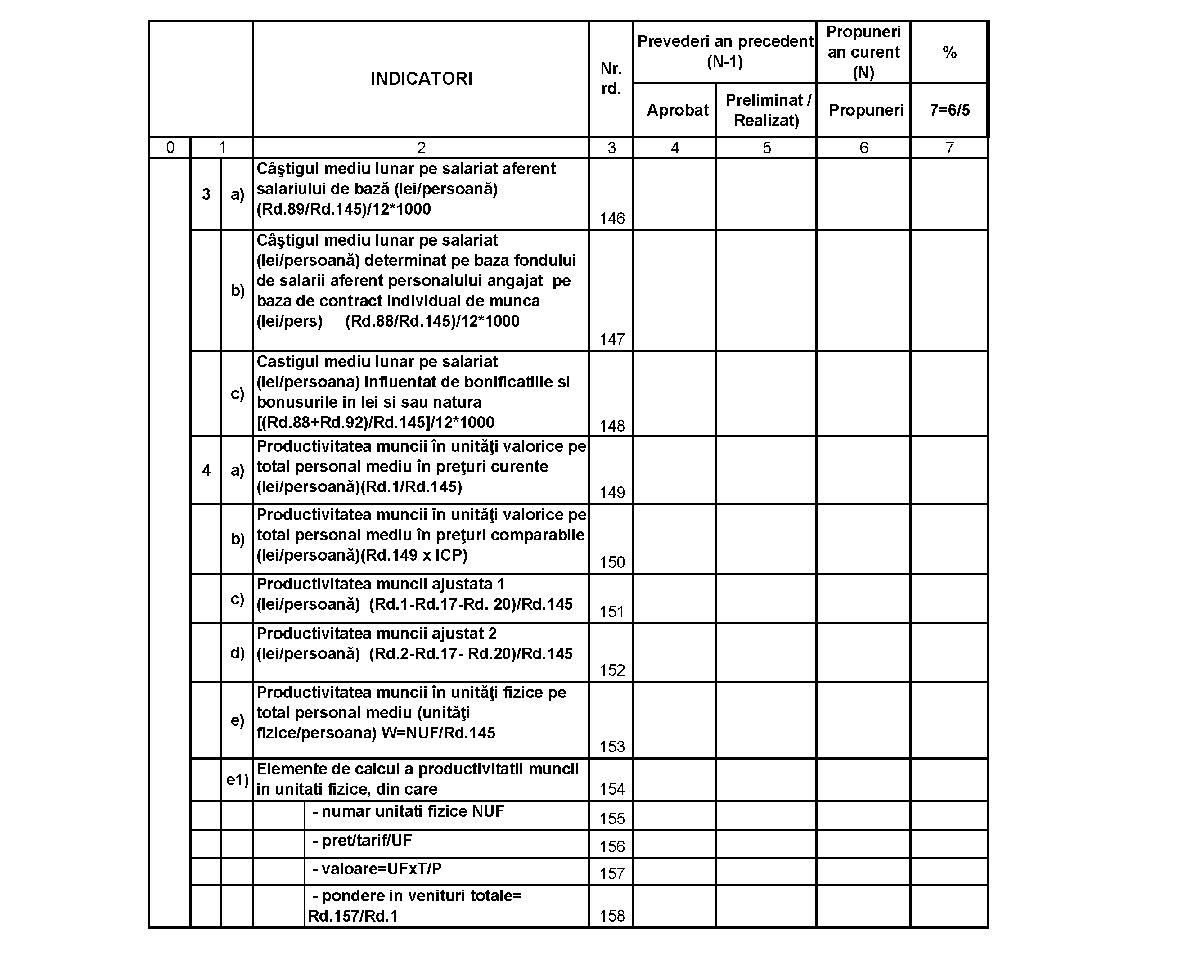

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 2*)*) Anexa nr. 2 este reprodusă în facsimil.AUTORITATEA ADMINISTRAŢIEI PUBLICE CENTRALE/LOCALE Operatorul economic: ........ ........ Sediul/Adresa: ........ ................ Cod unic de înregistrare: ............... Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venituri şi cheltuieli

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 2*)*) Anexa nr. 2 este reprodusă în facsimil.AUTORITATEA ADMINISTRAŢIEI PUBLICE CENTRALE/LOCALE Operatorul economic: ........ ........ Sediul/Adresa: ........ ................ Cod unic de înregistrare: ............... Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venituri şi cheltuieli

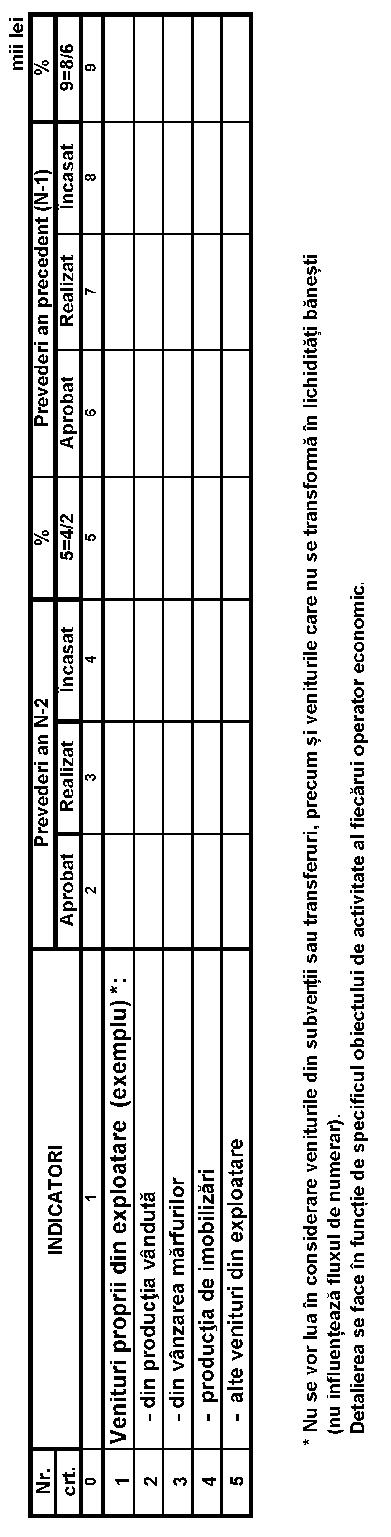

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 3*)*) Anexa nr. 3 este reprodusă în facsimil.Gradul de realizare a veniturilor proprii

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 3*)*) Anexa nr. 3 este reprodusă în facsimil.Gradul de realizare a veniturilor proprii  CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 4*)*) Anexa nr. 4 este reprodusă în facsimil. Repartizarea pe trimestre a indicatorilor economico-financiari

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 4*)*) Anexa nr. 4 este reprodusă în facsimil. Repartizarea pe trimestre a indicatorilor economico-financiari

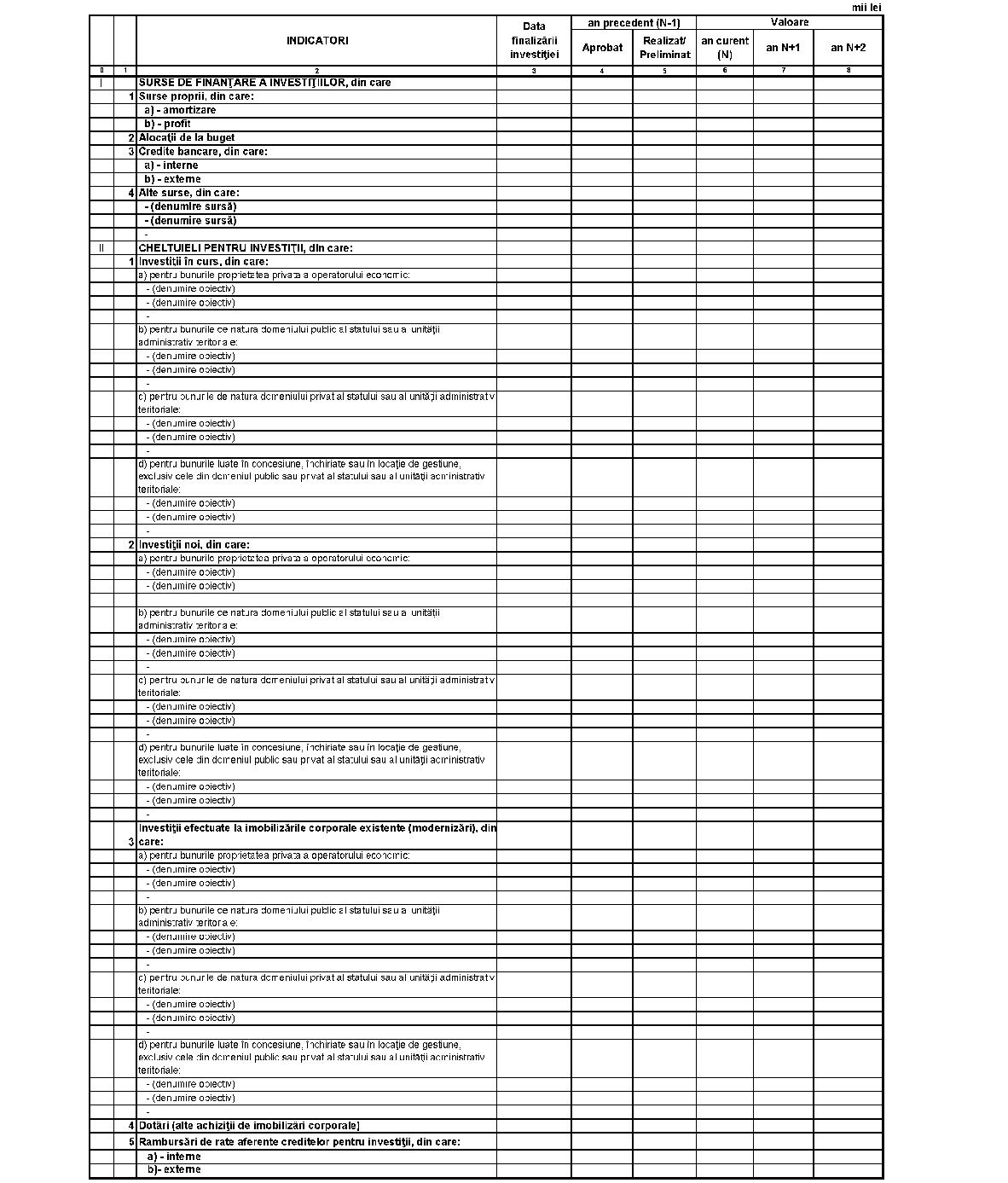

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 5*)*) Anexa nr. 5 este reprodusă în facsimil.Programul de investiţii, dotări şi sursele de finanţare

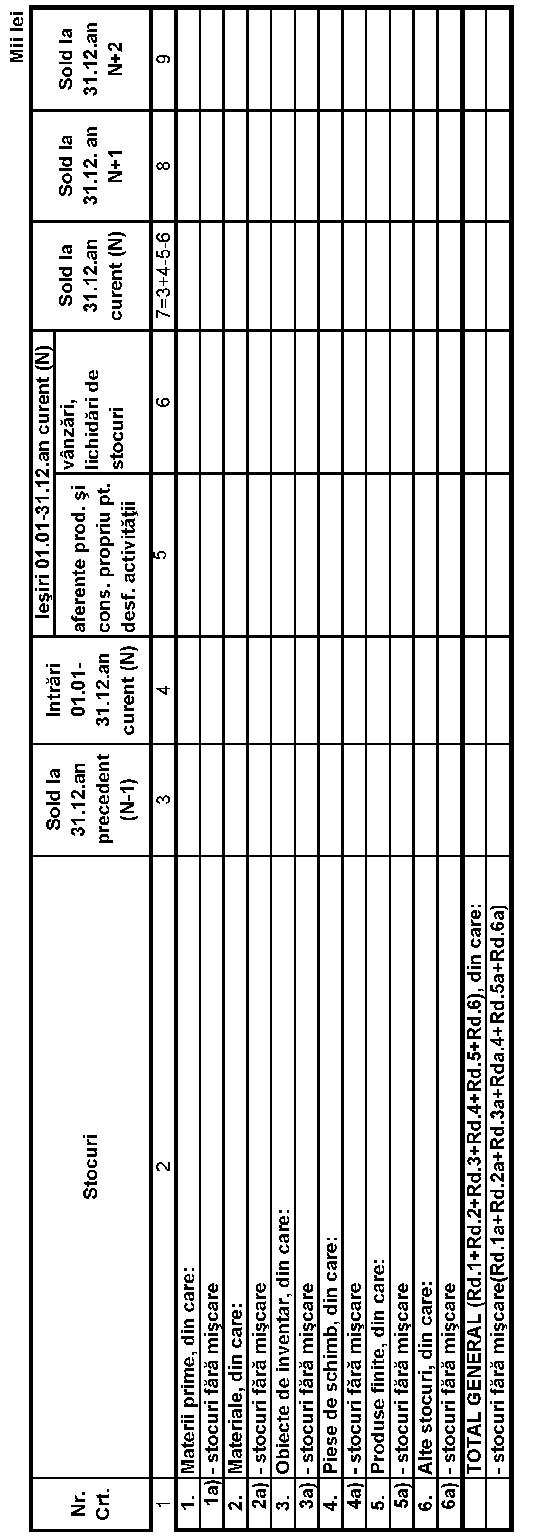

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 5*)*) Anexa nr. 5 este reprodusă în facsimil.Programul de investiţii, dotări şi sursele de finanţare  CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 6*)*) Anexa nr. 6 este reprodusă în facsimil.Programul de reducere a stocurilor

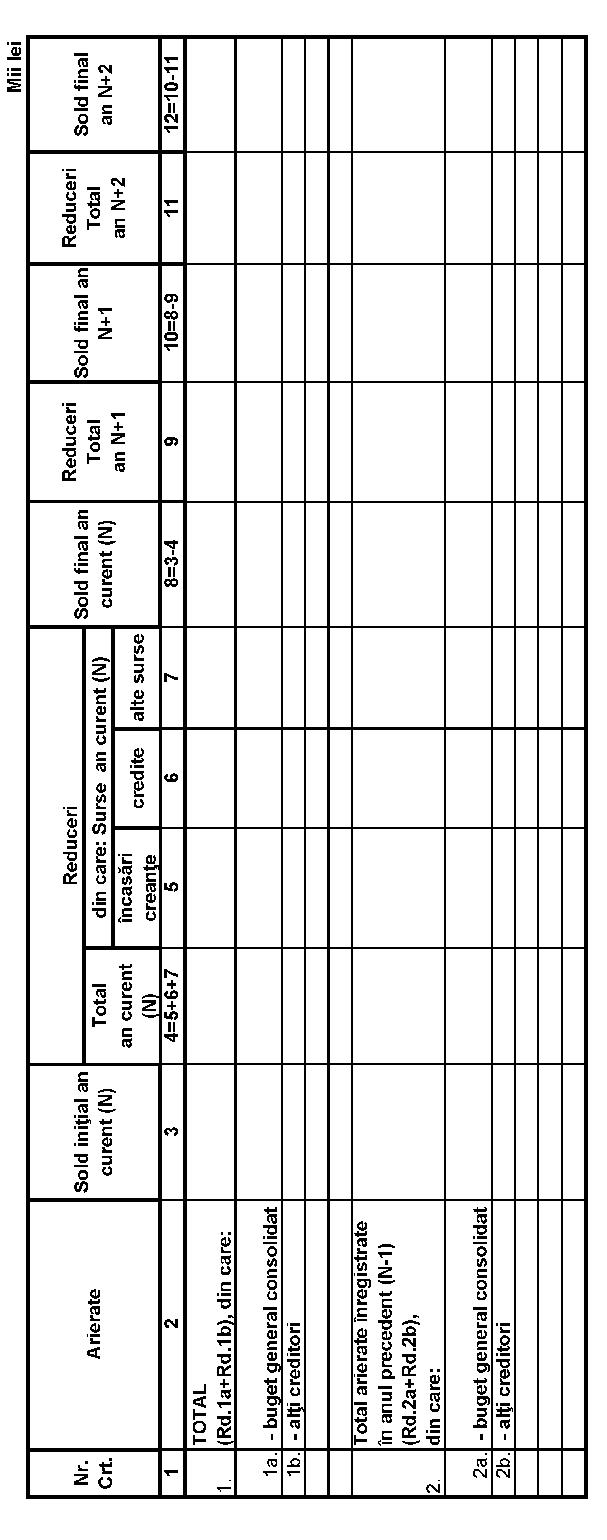

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 6*)*) Anexa nr. 6 este reprodusă în facsimil.Programul de reducere a stocurilor  CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 7*)*) Anexa nr. 7 este reprodusă în facsimil.Programul de reducere a arieratelor cu prezentarea surselor

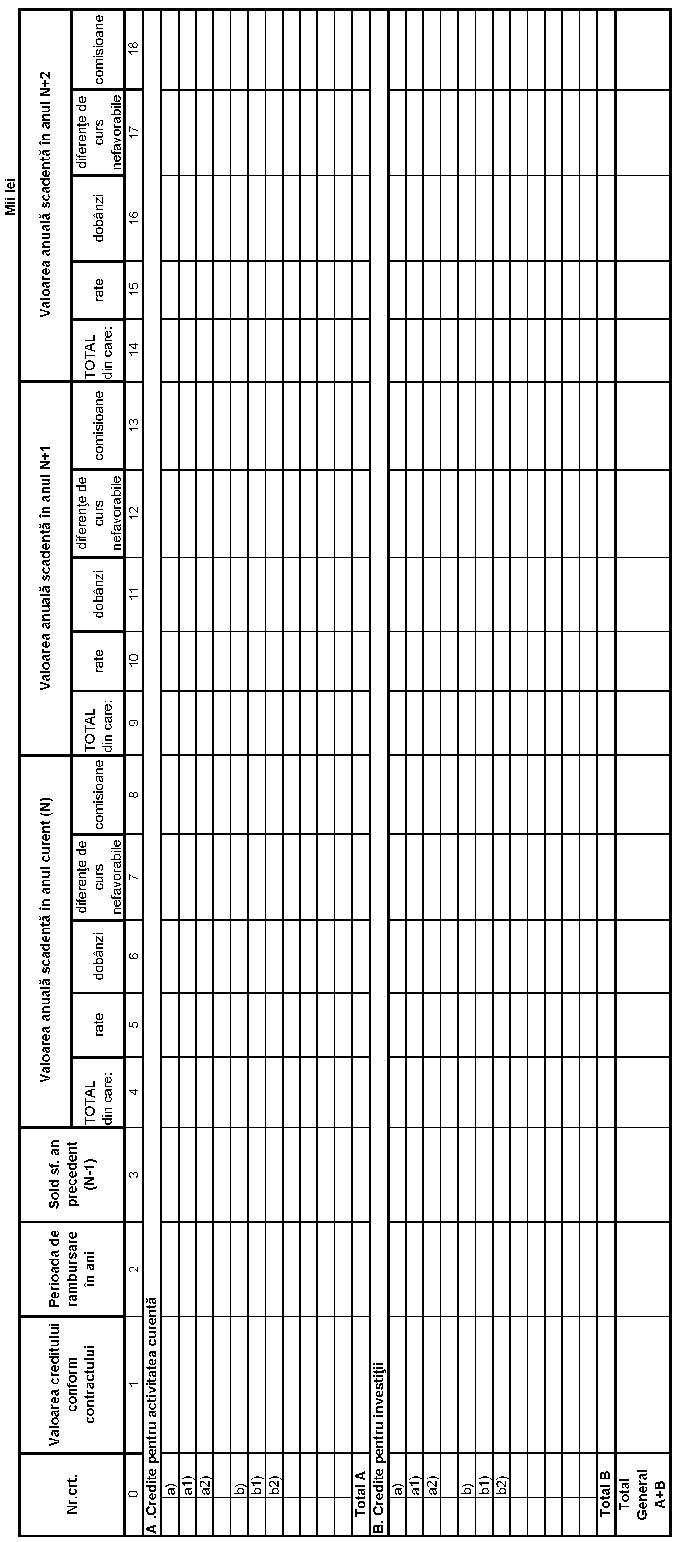

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 7*)*) Anexa nr. 7 este reprodusă în facsimil.Programul de reducere a arieratelor cu prezentarea surselor  CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 8*)*) Anexa nr. 8 este reprodusă în facsimil.Situaţia datoriilor rezultate din împrumuturile contractate

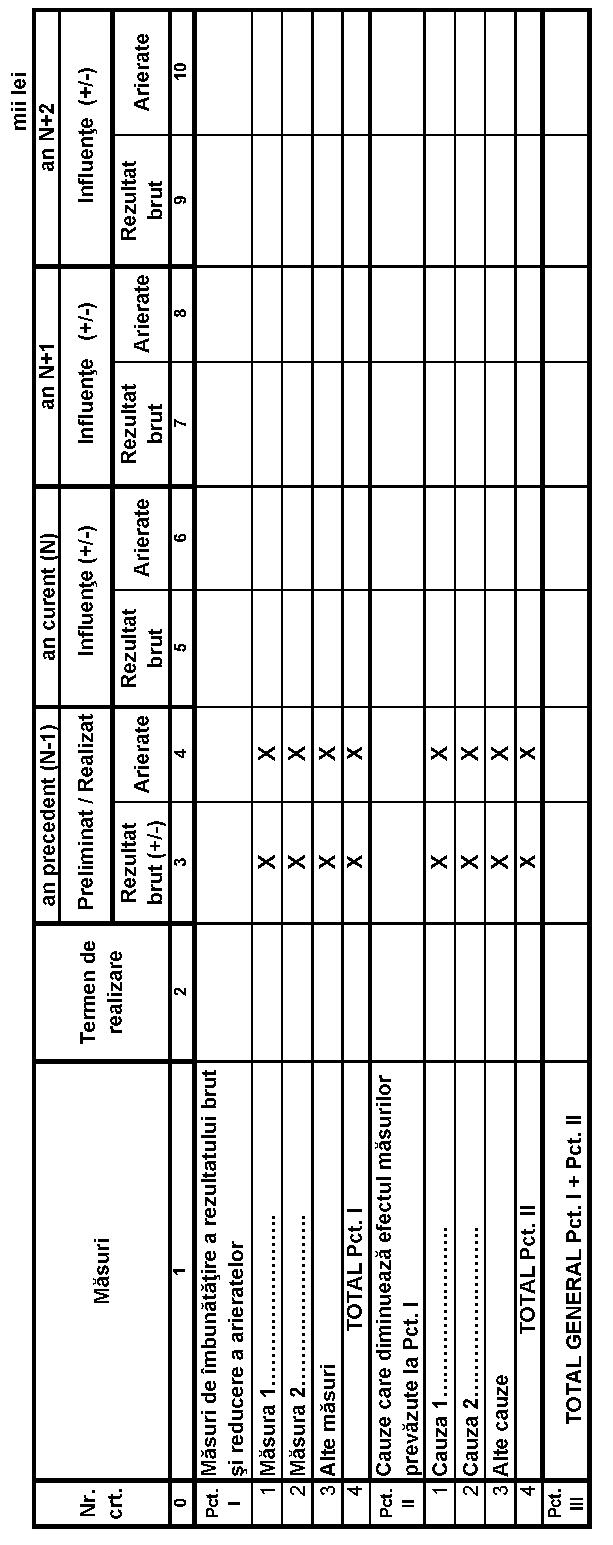

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 8*)*) Anexa nr. 8 este reprodusă în facsimil.Situaţia datoriilor rezultate din împrumuturile contractate  CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 9*)*) Anexa nr. 9 este reprodusă în facsimil.Măsuri de îmbunătăţire a rezultatului brut şi reducere a arieratelor

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 9*)*) Anexa nr. 9 este reprodusă în facsimil.Măsuri de îmbunătăţire a rezultatului brut şi reducere a arieratelor  CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 10INSTRUCŢIUNI de completare a bugetului de venituri şi cheltuieli şi a anexelor de fundamentare a acestuia de către operatorii economici cu patrimoniu/capital integral/majoritar deţinut direct sau indirect de stat sau de unităţile administrativ-teritoriale Operatorii economici definiţi la art. 3 pct. 5 lit. a)-d) din Ordonanţa de urgenţă a Guvernului nr. 94/2011 privind organizarea şi funcţionarea inspecţiei economico-financiare, aprobată cu modificări şi completări prin Legea nr. 107/2012, cu modificările ulterioare, vor întocmi formularul de buget de venituri şi cheltuieli şi anexele de fundamentare a acestuia, potrivit prevederilor prezentului ordin, cu respectarea următoarelor instrucţiuni. I. Cadrul general privind bugetul de venituri şi cheltuieli • Anexa nr. 1 - Bugetul de venituri şi cheltuieli - se aprobă în conformitate cu prevederile legale în vigoare. În procedura de avizare şi aprobare, bugetul de venituri şi cheltuieli va fi însoţit de un număr de 8 anexe de fundamentare, denumite după cum urmează: • Anexa nr. 2 - Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venituri şi cheltuieli • Anexa nr. 3 - Gradul de realizare a veniturilor proprii • Anexa nr. 4 - Repartizarea pe trimestre a indicatorilor economico-financiari • Anexa nr. 5 - Programul de investiţii, dotări şi sursele de finanţare • Anexa nr. 6 - Programul de reducere a stocurilor • Anexa nr. 7 - Programul de reducere a arieratelor cu prezentarea surselor • Anexa nr. 8 - Situaţia datoriilor rezultate din împrumuturile contractate • Anexa nr. 9 - Măsuri de îmbunătăţire a rezultatului brut şi de reducere a arieratelor. II. Reguli generale privind întocmirea bugetului de venituri şi cheltuieli şi a anexelor de fundamentare 1. Bugetul de venituri şi cheltuieli (anexa nr. 1) cuprinde indicatorii economico-financiari estimaţi pentru anul curent şi pentru următorii 2 ani. 2. La estimarea indicatorilor economico-financiari pentru anul curent se va avea în vedere nivelul preliminat/realizat al acestora, după caz, din anul precedent. 3. Pentru indicatorii economico-financiari care se modifică semnificativ faţă de anul precedent şi pentru alţi indicatori menţionaţi în prezentele instrucţiuni, operatorul economic va justifica aceste modificări într-o notă de fundamentare, semnată de persoanele autorizate. 4. Bugetul de venituri şi cheltuieli (anexa nr. 1), precum şi anexele de fundamentare nr. 2-9 vor fi prezentate instituţiilor abilitate în vederea avizării atât pe suport hârtie, cât şi în format electronic (EXCEL). 5. Veniturile şi cheltuielile totale se estimează, astfel încât indicele de creştere a cheltuielilor totale, de regulă, să nu depăşească indicele de creştere a veniturilor totale. 6. Depăşirea nivelului cheltuielilor aprobate, atât pe total, cât şi în structură, din anexa nr. 1, se poate realiza după rectificarea în mod corespunzător a bugetului de venituri şi cheltuieli, conform prevederilor legale. 7. Nivelul indicatorilor economico-financiari prevăzut în anexele de fundamentare nr. 2-9 poate fi depăşit, cu aprobarea Consiliului de administraţie, cu condiţia de a nu influenţa nivelul indicatorilor prevăzuţi în anexa nr. 1. 8. Structura indicatorilor economico-financiari din anexele de fundamentare nr. 2-9 poate fi adaptată în funcţie de specificul activităţii operatorului economic. 9. La completarea anexelor de fundamentare vor fi avute în vedere prevederile Ordinului ministrului finanţelor publice nr. 3.055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, cu modificările şi completările ulterioare, cu privire la conţinutul economic al indicatorilor economico-financiari, precum şi a altor acte normative în vigoare, incidente. III. Modul de completare a bugetului de venituri şi cheltuieli - anexa nr. 1, a anexelor de fundamentare nr. 2-9 şi corelarea indicatorilor economico-financiari 1. Anexa nr. 1 „Bugetul de venituri şi cheltuieli“ Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din anexele de fundamentare nr. 2-9, după caz. La completarea anexei nr. 1 se vor avea în vedere şi următoarele corelaţii: • rd. 46, col. 4 şi 5 din anexa nr. 1 = rd. 88, col. 5 şi 6 din anexa nr. 2; • rd. 47, col. 4 şi 5 din anexa nr. 1 = rd. 92, col. 5 şi 6 din anexa nr. 2. Repartizarea profitului brut contabil se va face potrivit Ordonanţei Guvernului nr. 64/2001 privind repartizarea profitului la societăţile naţionale, companiile naţionale şi societăţile comerciale cu capital integral sau majoritar de stat, precum şi la regiile autonome, aprobată cu modificări prin Legea nr. 769/2001, cu modificările şi completările ulterioare, şi a altor acte normative speciale. 2. Anexa de fundamentare nr. 2 „Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venituri şi cheltuieli“ are rolul de a fundamenta în structură indicatorii economico-financiari din bugetul de venituri şi cheltuieli prevăzuţi în anexa nr. 1. Se va completa conform cerinţelor din structura acesteia, în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz, şi următoarelor precizări: a)rd. (90) - cheltuielile cu sporuri, prime şi alte bonificaţii aferente salariului de bază prevăzute de CCM - se va completa cu valoarea totală a sporurilor, primelor şi a tuturor bonificaţiilor, care se raportează la salariul de bază şi se acordă conform Contractului colectiv de muncă (CCM). b)rd. (91) - alte bonificaţii conform CCM - se va completa cu valoarea tuturor bonificaţiilor acordate conform CCM, dar care nu se determină prin raportare la salariul de bază. c)rd. (92) - Bonusuri - se va completa cu valoarea totală a bonusurilor acordate în lei şi/sau natură, potrivit prevederilor legale în vigoare şi ale CCM. d)rd. (104)-rd. (108) - Cheltuieli aferente contractului de mandat şi a altor organe de conducere şi control, comisii şi comitete - pentru aceste cheltuieli se va prezenta în nota de fundamentare modul de determinare a acestora, din care să rezulte numărul de persoane şi suma/persoană. e)rd. (141) - cheltuieli nedeductibile fiscal - se va completa cu valoarea cheltuielilor nedeductibile fiscal, stabilite conform Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare. Pentru fiecare cheltuială, în nota de fundamentare se va preciza suma şi justificarea includerii în această categorie de cheltuieli. f)rd. (150) –– Productivitatea muncii pe total personal mediu în preţuri comparabile (lei/persoană) - se va calcula prin aplicarea indicelui preţurilor de consum (ICP) calculat/prognozat pentru anul curent asupra productivităţii muncii în unităţi valorice realizată în anul precedent (rd. 148 col. 5). g)rd. (153) –– Productivitatea muncii în unităţi fizice pe total personal mediu (unităţi fizice/persoană) - se va calcula numai dacă veniturile rezultate din activitatea de bază reprezintă peste 50% din veniturile totale. h)rd. 149-152 se vor completa de către toţi operatorii economici. i)rd. 153-158 se vor completa de către operatorii economici care calculează productivitatea muncii în unităţi fizice. j)rd.155 - NUF - reprezintă numărul de unităţi fizice - se va preciza unitatea fizică utilizată. k)rd. 157 - T/P - reprezintă tariful/preţul stabilit pentru servicii/produse luate în calcul la stabilirea productivităţii muncii. l)rd. 154-158, la fundamentarea bugetului de venituri şi cheltuieli pe anul curent nu se vor completa datele din col. 4 - Aprobat - prevederi an precedent (N-1). m)La stabilirea indicelui de creştere a productivităţii muncii, care se va corela cu indicele de creştere a câştigului mediu, se va lua în calcul productivitatea muncii pe total personal mediu în preţuri comparabile (lei/persoană)(rd. 150) sau productivitatea muncii în unităţi fizice pe total personal mediu (unităţi fizice/persoană) (rd. 153). n)Indicatorii economico-financiari aferenţi anului 2012 din coloanele 4 şi 5 ale anexei de fundamentare nr. 2 vor fi detaliaţi pe noua structură a anexei.3. Anexa de fundamentare nr. 3 - „Gradul de realizare a veniturilor proprii“ - are ca scop determinarea gradului de încasare a veniturilor proprii în ultimii 2 ani, indicator care stă la baza estimării veniturilor totale pentru anul curent. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 3 se vor avea în vedere şi următoarele corelaţii: • rd. 2, col. 6 şi 7 din anexa nr. 3 = rd. 3, col. 4 şi 5 din anexa nr. 2; • rd. 3, col. 6 şi 7 din anexa nr. 3 = rd. 8, col. 4 şi 5 din anexa nr. 2; • rd. 4, col. 6 şi 7 din anexa nr. 3 = rd. 13, col. 4 şi 5 din anexa nr. 2; • rd. 5, col. 6 şi 7 din anexa nr. 3 = rd. 15, col. 4 şi 5 din anexa nr. 2. 4. Anexa de fundamentare nr. 4 „Repartizarea pe trimestre a indicatorilor economico-financiari“ are ca scop analiza gradului de realizare trimestrială a indicatorilor economico-financiari. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz, cu precizarea că la finele fiecărui trimestru datele sunt prezentate cumulat de la începutul anului. 5. Anexa de fundamentare nr. 5 „Programul de investiţii, dotări şi sursele de finanţare“ are ca scop estimarea programului de investiţii şi încadrarea acestuia în sursele de finanţare, conform prevederilor legale. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 5 se vor avea în vedere şi următoarele corelaţii: • rd. I col. 5, 6, 7 şi 8 din anexa nr. 5 = rd. 39 col. 4, 5, 7 şi 8 din anexa nr. 1; • rd. II col. 5, 6, 7 şi 8 din anexa nr. 5 = rd. 41 col. 4, 5, 7 şi 8 din anexa nr. 1; • rd. I col. 4, 5, 6, 7 şi 8 din anexa nr. 5 ≥ rd. II col. 4, 5, 6, 7 şi 8 din anexa nr. 5; • rd. I 1a) col. 4, 5 şi 6 din anexa nr. 5 = rd. 123 col. 4, 5 şi 6 din anexa nr. 2; • rd. I 2) col. 5, 6, 7 şi 8 din anexa nr. 5 = rd. 40 col. 4, 5, 7 şi 8 din anexa nr. 1; • rd. II 5) col. 6, 7 şi 8 din anexa nr. 5 = rd. B, col. 4, 7 şi 10 din anexa nr. 8. În programul de investiţii vor putea fi introduse obiective noi de investiţii numai după asigurarea angajamentelor contractate în anii precedenţi pe seama surselor de finanţare a investiţiilor pe anul în curs şi anii următori, cu excepţia categoriilor de investiţii a căror finanţare este asigurată din fonduri externe nerambursabile, precum şi din fonduri externe rambursabile. 6. Anexa de fundamentare nr. 6 „Programul de reducere a stocurilor“ are ca scop analiza reducerii stocurilor şi, în principal, a celor fără mişcare faţă de anul precedent. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. În înţelesul prezentului ordin, stocurile fără mişcare reprezintă acele stocuri de materii prime, materiale, obiecte de inventar, piese de schimb, produse finite, mărfuri etc. pentru care nu au fost înregistrate ieşiri din gestiune pe o perioadă de un an de la data intrării în gestiune, cu excepţia stocurilor de siguranţă. La col. 4 „Intrări 01.01.-31.12.an curent (N)“, rândurile aferente stocurilor fără mişcare se vor completa cu valoarea acelor stocuri înscrise la rândul 1 „Materii prime, din care:“ şi următoarele din coloana 3, care îndeplinesc în cursul anului curent condiţia de la alineatul precedent. În cazul în care se înregistrează o creştere a stocurilor totale, precum şi a celor fără mişcare, faţă de anul precedent, operatorul economic va detalia în nota de fundamentare cauzele care au generat această situaţie. 7. Anexa de fundamentare nr. 7 „Programul de reducere a arieratelor cu prezentarea surselor“ are ca scop programarea reducerii arieratelor în vederea diminuării blocajului financiar din economie. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 7 se vor avea în vedere şi următoarele precizări şi corelaţii: În vederea respectării prevederilor art. 6 alin. (5) din Ordonanţa de urgenţă a Guvernului nr. 79/2008 privind măsuri economico-financiare la nivelul unor operatori economici, aprobată cu modificări şi completări prin Legea nr. 203/2009, cu modificările şi completările ulterioare, pentru reducerea arieratelor vor fi utilizate şi sursele de finanţare a investiţiilor, după caz. Rândul 1, coloana 3, se va completa cu totalul arieratelor înregistrate la sfârşitul anului precedent (N-1), indiferent de perioada la care se referă. Rândul 2, coloana 3, se va completa cu totalul arieratelor înregistrate în anul precedent (N-1), care sunt incluse la rândul 1 şi care urmează a fi achitate până la sfârşitul anului curent. • col. 3 din anexa nr. 7 = rd. 54, col. 4 din anexa nr. 1; • col. 8 din anexa nr. 7 = rd. 54, col. 5 din anexa nr. 1; • col. 10 din anexa nr. 7 = rd. 54, col. 7 din anexa nr. 1; • col. 12 din anexa nr. 7 = rd. 54, col. 8 din anexa nr. 1. 8. Anexa de fundamentare nr. 8 „Situaţia datoriilor rezultate din împrumuturile contractate“ are ca scop analiza gradului de îndatorare a operatorului economic. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 8 se vor avea în vedere şi următoarele precizări şi corelaţii: Pentru împrumuturile în lei se va completa col. 1, corespunzătoare rândului a), iar pentru împrumuturile în valută se va completa valoarea acestora atât în lei, cât şi în valută, în col. 1 corespunzătoare rândurilor a1, a2 şi în continuare: • rd. Total general col. 6 din anexa nr. 8 ≤ rd. 132, col. 6 din anexa nr. 2 • rd. Total general col. 7 din anexa nr. 8 ≤ rd. 135, col. 6 din anexa nr. 2 • rd. Total general col. 8 din anexa nr. 8 ≤ rd. 69, col. 6 din anexa nr. 2 • rd. B col. 5, 10 şi 15 din anexa nr. 8 = rd. 5 col. 6, 7 şi 8 din anexa nr. 5 9. Anexa de fundamentare nr. 9 „Măsuri de îmbunătăţire a rezultatului brut şi de reducere a arieratelor“ are ca scop reflectarea efectelor măsurilor de îmbunătăţire a rezultatului brut operaţional şi de reducere a arieratelor. Se va completa conform cerinţelor din structura anexei şi în corelaţie cu indicatorii economico-financiari şi măsurile avute în vedere la realizarea programelor din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 9 se vor avea în vedere şi următoarele precizări şi corelaţii: Referitor la punctul I „Măsuri de îmbunătăţire a rezultatului brut şi reducere a arieratelor“: Pentru fiecare măsură înscrisă la pct. I col. 1 se va consemna conţinutul acesteia (de exemplu: reducerea numărului de personal), care va fi avut în vedere la cuantificarea influenţelor asupra rezultatului brut şi arieratelor din col. 5 şi 6 corespunzătoare. La determinarea rezultatului brut şi a arieratelor pentru anul curent, din anexa nr. 1, rd. 19 şi 54, coloana 5, vor fi avute în vedere influenţele totale prevăzute la „Total pct. I“ aferent col. 5 şi 6, pentru anul curent, şi „Total general pct. III“ aferent col. 3 şi 4, pentru anul precedent. • Punctul III „Total general“ col. nr. 3 + Total pct. I, col. 5, anexa nr. 9 = rd. 19 col. 5 anexa nr. 1 • Punctul III „Total General“ col. nr. 4 + Total pct. I col. 6, anexa nr. 9 = rd. 54 col. 5 anexa nr. 1 Referitor la punctul II „Cauze care diminuează efectul măsurilor prevăzute la pct. I“ - se va completa în situaţia în care nu se respectă corelaţiile de mai sus privind pct. I. Pentru fiecare cauză înscrisă la pct. II col. 1 se va consemna conţinutul acesteia (de exemplu: majorarea preţurilor la utilităţi), care va fi avut în vedere la cuantificarea influenţelor asupra rezultatului brut şi arieratelor, completându-se col. 5 şi 6 corespunzătoare. • Punctul III „Total general“ col. nr. 3 + punctul III „Total general“ col. 5, anexa nr. 9 = rd. 19 col. 5 anexa nr. 1 • Punctul III „Total general“ col. nr. 4 + punctul III „Total general“ col. 6, anexa nr. 9 = rd. 54 col. 5 anexa nr. 1 Operatorul economic va prezenta în mod detaliat, în nota de fundamentare, cauzele care diminuează efectele măsurilor de îmbunătăţire a rezultatului brut şi de reducere a arieratelor. Toate cifrele înscrise în coloanele 5-10 din anexa de fundamentare nr. 9 vor purta semnul „+“ sau „-“ în funcţie de influenţa acestora asupra rezultatului brut şi a arieratelor. Cifra înscrisă la punctul III „Total general“, coloana 3, va purta semnul „+“ sau „-“, în funcţie de natura rezultatului brut preliminat/realizat, respectiv (+) profit sau (-) pierdere. La col. 2 „Termen de realizare“ se va completa perioada aferentă anului în care se finalizează măsura/cauza, respectiv trimestru/an. La col. 3 şi 4 „An precedent (N-1)“ se va completa numai pct. III. În mod similar se va proceda la completarea coloanelor aferente estimărilor pentru anii următori.

CONDUCĂTORUL UNITĂŢII, CONDUCĂTORUL COMPARTIMENTULUI FINANCIAR-CONTABIL ANEXA Nr. 10INSTRUCŢIUNI de completare a bugetului de venituri şi cheltuieli şi a anexelor de fundamentare a acestuia de către operatorii economici cu patrimoniu/capital integral/majoritar deţinut direct sau indirect de stat sau de unităţile administrativ-teritoriale Operatorii economici definiţi la art. 3 pct. 5 lit. a)-d) din Ordonanţa de urgenţă a Guvernului nr. 94/2011 privind organizarea şi funcţionarea inspecţiei economico-financiare, aprobată cu modificări şi completări prin Legea nr. 107/2012, cu modificările ulterioare, vor întocmi formularul de buget de venituri şi cheltuieli şi anexele de fundamentare a acestuia, potrivit prevederilor prezentului ordin, cu respectarea următoarelor instrucţiuni. I. Cadrul general privind bugetul de venituri şi cheltuieli • Anexa nr. 1 - Bugetul de venituri şi cheltuieli - se aprobă în conformitate cu prevederile legale în vigoare. În procedura de avizare şi aprobare, bugetul de venituri şi cheltuieli va fi însoţit de un număr de 8 anexe de fundamentare, denumite după cum urmează: • Anexa nr. 2 - Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venituri şi cheltuieli • Anexa nr. 3 - Gradul de realizare a veniturilor proprii • Anexa nr. 4 - Repartizarea pe trimestre a indicatorilor economico-financiari • Anexa nr. 5 - Programul de investiţii, dotări şi sursele de finanţare • Anexa nr. 6 - Programul de reducere a stocurilor • Anexa nr. 7 - Programul de reducere a arieratelor cu prezentarea surselor • Anexa nr. 8 - Situaţia datoriilor rezultate din împrumuturile contractate • Anexa nr. 9 - Măsuri de îmbunătăţire a rezultatului brut şi de reducere a arieratelor. II. Reguli generale privind întocmirea bugetului de venituri şi cheltuieli şi a anexelor de fundamentare 1. Bugetul de venituri şi cheltuieli (anexa nr. 1) cuprinde indicatorii economico-financiari estimaţi pentru anul curent şi pentru următorii 2 ani. 2. La estimarea indicatorilor economico-financiari pentru anul curent se va avea în vedere nivelul preliminat/realizat al acestora, după caz, din anul precedent. 3. Pentru indicatorii economico-financiari care se modifică semnificativ faţă de anul precedent şi pentru alţi indicatori menţionaţi în prezentele instrucţiuni, operatorul economic va justifica aceste modificări într-o notă de fundamentare, semnată de persoanele autorizate. 4. Bugetul de venituri şi cheltuieli (anexa nr. 1), precum şi anexele de fundamentare nr. 2-9 vor fi prezentate instituţiilor abilitate în vederea avizării atât pe suport hârtie, cât şi în format electronic (EXCEL). 5. Veniturile şi cheltuielile totale se estimează, astfel încât indicele de creştere a cheltuielilor totale, de regulă, să nu depăşească indicele de creştere a veniturilor totale. 6. Depăşirea nivelului cheltuielilor aprobate, atât pe total, cât şi în structură, din anexa nr. 1, se poate realiza după rectificarea în mod corespunzător a bugetului de venituri şi cheltuieli, conform prevederilor legale. 7. Nivelul indicatorilor economico-financiari prevăzut în anexele de fundamentare nr. 2-9 poate fi depăşit, cu aprobarea Consiliului de administraţie, cu condiţia de a nu influenţa nivelul indicatorilor prevăzuţi în anexa nr. 1. 8. Structura indicatorilor economico-financiari din anexele de fundamentare nr. 2-9 poate fi adaptată în funcţie de specificul activităţii operatorului economic. 9. La completarea anexelor de fundamentare vor fi avute în vedere prevederile Ordinului ministrului finanţelor publice nr. 3.055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, cu modificările şi completările ulterioare, cu privire la conţinutul economic al indicatorilor economico-financiari, precum şi a altor acte normative în vigoare, incidente. III. Modul de completare a bugetului de venituri şi cheltuieli - anexa nr. 1, a anexelor de fundamentare nr. 2-9 şi corelarea indicatorilor economico-financiari 1. Anexa nr. 1 „Bugetul de venituri şi cheltuieli“ Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din anexele de fundamentare nr. 2-9, după caz. La completarea anexei nr. 1 se vor avea în vedere şi următoarele corelaţii: • rd. 46, col. 4 şi 5 din anexa nr. 1 = rd. 88, col. 5 şi 6 din anexa nr. 2; • rd. 47, col. 4 şi 5 din anexa nr. 1 = rd. 92, col. 5 şi 6 din anexa nr. 2. Repartizarea profitului brut contabil se va face potrivit Ordonanţei Guvernului nr. 64/2001 privind repartizarea profitului la societăţile naţionale, companiile naţionale şi societăţile comerciale cu capital integral sau majoritar de stat, precum şi la regiile autonome, aprobată cu modificări prin Legea nr. 769/2001, cu modificările şi completările ulterioare, şi a altor acte normative speciale. 2. Anexa de fundamentare nr. 2 „Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venituri şi cheltuieli“ are rolul de a fundamenta în structură indicatorii economico-financiari din bugetul de venituri şi cheltuieli prevăzuţi în anexa nr. 1. Se va completa conform cerinţelor din structura acesteia, în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz, şi următoarelor precizări: a)rd. (90) - cheltuielile cu sporuri, prime şi alte bonificaţii aferente salariului de bază prevăzute de CCM - se va completa cu valoarea totală a sporurilor, primelor şi a tuturor bonificaţiilor, care se raportează la salariul de bază şi se acordă conform Contractului colectiv de muncă (CCM). b)rd. (91) - alte bonificaţii conform CCM - se va completa cu valoarea tuturor bonificaţiilor acordate conform CCM, dar care nu se determină prin raportare la salariul de bază. c)rd. (92) - Bonusuri - se va completa cu valoarea totală a bonusurilor acordate în lei şi/sau natură, potrivit prevederilor legale în vigoare şi ale CCM. d)rd. (104)-rd. (108) - Cheltuieli aferente contractului de mandat şi a altor organe de conducere şi control, comisii şi comitete - pentru aceste cheltuieli se va prezenta în nota de fundamentare modul de determinare a acestora, din care să rezulte numărul de persoane şi suma/persoană. e)rd. (141) - cheltuieli nedeductibile fiscal - se va completa cu valoarea cheltuielilor nedeductibile fiscal, stabilite conform Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare. Pentru fiecare cheltuială, în nota de fundamentare se va preciza suma şi justificarea includerii în această categorie de cheltuieli. f)rd. (150) –– Productivitatea muncii pe total personal mediu în preţuri comparabile (lei/persoană) - se va calcula prin aplicarea indicelui preţurilor de consum (ICP) calculat/prognozat pentru anul curent asupra productivităţii muncii în unităţi valorice realizată în anul precedent (rd. 148 col. 5). g)rd. (153) –– Productivitatea muncii în unităţi fizice pe total personal mediu (unităţi fizice/persoană) - se va calcula numai dacă veniturile rezultate din activitatea de bază reprezintă peste 50% din veniturile totale. h)rd. 149-152 se vor completa de către toţi operatorii economici. i)rd. 153-158 se vor completa de către operatorii economici care calculează productivitatea muncii în unităţi fizice. j)rd.155 - NUF - reprezintă numărul de unităţi fizice - se va preciza unitatea fizică utilizată. k)rd. 157 - T/P - reprezintă tariful/preţul stabilit pentru servicii/produse luate în calcul la stabilirea productivităţii muncii. l)rd. 154-158, la fundamentarea bugetului de venituri şi cheltuieli pe anul curent nu se vor completa datele din col. 4 - Aprobat - prevederi an precedent (N-1). m)La stabilirea indicelui de creştere a productivităţii muncii, care se va corela cu indicele de creştere a câştigului mediu, se va lua în calcul productivitatea muncii pe total personal mediu în preţuri comparabile (lei/persoană)(rd. 150) sau productivitatea muncii în unităţi fizice pe total personal mediu (unităţi fizice/persoană) (rd. 153). n)Indicatorii economico-financiari aferenţi anului 2012 din coloanele 4 şi 5 ale anexei de fundamentare nr. 2 vor fi detaliaţi pe noua structură a anexei.3. Anexa de fundamentare nr. 3 - „Gradul de realizare a veniturilor proprii“ - are ca scop determinarea gradului de încasare a veniturilor proprii în ultimii 2 ani, indicator care stă la baza estimării veniturilor totale pentru anul curent. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 3 se vor avea în vedere şi următoarele corelaţii: • rd. 2, col. 6 şi 7 din anexa nr. 3 = rd. 3, col. 4 şi 5 din anexa nr. 2; • rd. 3, col. 6 şi 7 din anexa nr. 3 = rd. 8, col. 4 şi 5 din anexa nr. 2; • rd. 4, col. 6 şi 7 din anexa nr. 3 = rd. 13, col. 4 şi 5 din anexa nr. 2; • rd. 5, col. 6 şi 7 din anexa nr. 3 = rd. 15, col. 4 şi 5 din anexa nr. 2. 4. Anexa de fundamentare nr. 4 „Repartizarea pe trimestre a indicatorilor economico-financiari“ are ca scop analiza gradului de realizare trimestrială a indicatorilor economico-financiari. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz, cu precizarea că la finele fiecărui trimestru datele sunt prezentate cumulat de la începutul anului. 5. Anexa de fundamentare nr. 5 „Programul de investiţii, dotări şi sursele de finanţare“ are ca scop estimarea programului de investiţii şi încadrarea acestuia în sursele de finanţare, conform prevederilor legale. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 5 se vor avea în vedere şi următoarele corelaţii: • rd. I col. 5, 6, 7 şi 8 din anexa nr. 5 = rd. 39 col. 4, 5, 7 şi 8 din anexa nr. 1; • rd. II col. 5, 6, 7 şi 8 din anexa nr. 5 = rd. 41 col. 4, 5, 7 şi 8 din anexa nr. 1; • rd. I col. 4, 5, 6, 7 şi 8 din anexa nr. 5 ≥ rd. II col. 4, 5, 6, 7 şi 8 din anexa nr. 5; • rd. I 1a) col. 4, 5 şi 6 din anexa nr. 5 = rd. 123 col. 4, 5 şi 6 din anexa nr. 2; • rd. I 2) col. 5, 6, 7 şi 8 din anexa nr. 5 = rd. 40 col. 4, 5, 7 şi 8 din anexa nr. 1; • rd. II 5) col. 6, 7 şi 8 din anexa nr. 5 = rd. B, col. 4, 7 şi 10 din anexa nr. 8. În programul de investiţii vor putea fi introduse obiective noi de investiţii numai după asigurarea angajamentelor contractate în anii precedenţi pe seama surselor de finanţare a investiţiilor pe anul în curs şi anii următori, cu excepţia categoriilor de investiţii a căror finanţare este asigurată din fonduri externe nerambursabile, precum şi din fonduri externe rambursabile. 6. Anexa de fundamentare nr. 6 „Programul de reducere a stocurilor“ are ca scop analiza reducerii stocurilor şi, în principal, a celor fără mişcare faţă de anul precedent. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. În înţelesul prezentului ordin, stocurile fără mişcare reprezintă acele stocuri de materii prime, materiale, obiecte de inventar, piese de schimb, produse finite, mărfuri etc. pentru care nu au fost înregistrate ieşiri din gestiune pe o perioadă de un an de la data intrării în gestiune, cu excepţia stocurilor de siguranţă. La col. 4 „Intrări 01.01.-31.12.an curent (N)“, rândurile aferente stocurilor fără mişcare se vor completa cu valoarea acelor stocuri înscrise la rândul 1 „Materii prime, din care:“ şi următoarele din coloana 3, care îndeplinesc în cursul anului curent condiţia de la alineatul precedent. În cazul în care se înregistrează o creştere a stocurilor totale, precum şi a celor fără mişcare, faţă de anul precedent, operatorul economic va detalia în nota de fundamentare cauzele care au generat această situaţie. 7. Anexa de fundamentare nr. 7 „Programul de reducere a arieratelor cu prezentarea surselor“ are ca scop programarea reducerii arieratelor în vederea diminuării blocajului financiar din economie. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 7 se vor avea în vedere şi următoarele precizări şi corelaţii: În vederea respectării prevederilor art. 6 alin. (5) din Ordonanţa de urgenţă a Guvernului nr. 79/2008 privind măsuri economico-financiare la nivelul unor operatori economici, aprobată cu modificări şi completări prin Legea nr. 203/2009, cu modificările şi completările ulterioare, pentru reducerea arieratelor vor fi utilizate şi sursele de finanţare a investiţiilor, după caz. Rândul 1, coloana 3, se va completa cu totalul arieratelor înregistrate la sfârşitul anului precedent (N-1), indiferent de perioada la care se referă. Rândul 2, coloana 3, se va completa cu totalul arieratelor înregistrate în anul precedent (N-1), care sunt incluse la rândul 1 şi care urmează a fi achitate până la sfârşitul anului curent. • col. 3 din anexa nr. 7 = rd. 54, col. 4 din anexa nr. 1; • col. 8 din anexa nr. 7 = rd. 54, col. 5 din anexa nr. 1; • col. 10 din anexa nr. 7 = rd. 54, col. 7 din anexa nr. 1; • col. 12 din anexa nr. 7 = rd. 54, col. 8 din anexa nr. 1. 8. Anexa de fundamentare nr. 8 „Situaţia datoriilor rezultate din împrumuturile contractate“ are ca scop analiza gradului de îndatorare a operatorului economic. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 8 se vor avea în vedere şi următoarele precizări şi corelaţii: Pentru împrumuturile în lei se va completa col. 1, corespunzătoare rândului a), iar pentru împrumuturile în valută se va completa valoarea acestora atât în lei, cât şi în valută, în col. 1 corespunzătoare rândurilor a1, a2 şi în continuare: • rd. Total general col. 6 din anexa nr. 8 ≤ rd. 132, col. 6 din anexa nr. 2 • rd. Total general col. 7 din anexa nr. 8 ≤ rd. 135, col. 6 din anexa nr. 2 • rd. Total general col. 8 din anexa nr. 8 ≤ rd. 69, col. 6 din anexa nr. 2 • rd. B col. 5, 10 şi 15 din anexa nr. 8 = rd. 5 col. 6, 7 şi 8 din anexa nr. 5 9. Anexa de fundamentare nr. 9 „Măsuri de îmbunătăţire a rezultatului brut şi de reducere a arieratelor“ are ca scop reflectarea efectelor măsurilor de îmbunătăţire a rezultatului brut operaţional şi de reducere a arieratelor. Se va completa conform cerinţelor din structura anexei şi în corelaţie cu indicatorii economico-financiari şi măsurile avute în vedere la realizarea programelor din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 9 se vor avea în vedere şi următoarele precizări şi corelaţii: Referitor la punctul I „Măsuri de îmbunătăţire a rezultatului brut şi reducere a arieratelor“: Pentru fiecare măsură înscrisă la pct. I col. 1 se va consemna conţinutul acesteia (de exemplu: reducerea numărului de personal), care va fi avut în vedere la cuantificarea influenţelor asupra rezultatului brut şi arieratelor din col. 5 şi 6 corespunzătoare. La determinarea rezultatului brut şi a arieratelor pentru anul curent, din anexa nr. 1, rd. 19 şi 54, coloana 5, vor fi avute în vedere influenţele totale prevăzute la „Total pct. I“ aferent col. 5 şi 6, pentru anul curent, şi „Total general pct. III“ aferent col. 3 şi 4, pentru anul precedent. • Punctul III „Total general“ col. nr. 3 + Total pct. I, col. 5, anexa nr. 9 = rd. 19 col. 5 anexa nr. 1 • Punctul III „Total General“ col. nr. 4 + Total pct. I col. 6, anexa nr. 9 = rd. 54 col. 5 anexa nr. 1 Referitor la punctul II „Cauze care diminuează efectul măsurilor prevăzute la pct. I“ - se va completa în situaţia în care nu se respectă corelaţiile de mai sus privind pct. I. Pentru fiecare cauză înscrisă la pct. II col. 1 se va consemna conţinutul acesteia (de exemplu: majorarea preţurilor la utilităţi), care va fi avut în vedere la cuantificarea influenţelor asupra rezultatului brut şi arieratelor, completându-se col. 5 şi 6 corespunzătoare. • Punctul III „Total general“ col. nr. 3 + punctul III „Total general“ col. 5, anexa nr. 9 = rd. 19 col. 5 anexa nr. 1 • Punctul III „Total general“ col. nr. 4 + punctul III „Total general“ col. 6, anexa nr. 9 = rd. 54 col. 5 anexa nr. 1 Operatorul economic va prezenta în mod detaliat, în nota de fundamentare, cauzele care diminuează efectele măsurilor de îmbunătăţire a rezultatului brut şi de reducere a arieratelor. Toate cifrele înscrise în coloanele 5-10 din anexa de fundamentare nr. 9 vor purta semnul „+“ sau „-“ în funcţie de influenţa acestora asupra rezultatului brut şi a arieratelor. Cifra înscrisă la punctul III „Total general“, coloana 3, va purta semnul „+“ sau „-“, în funcţie de natura rezultatului brut preliminat/realizat, respectiv (+) profit sau (-) pierdere. La col. 2 „Termen de realizare“ se va completa perioada aferentă anului în care se finalizează măsura/cauza, respectiv trimestru/an. La col. 3 şi 4 „An precedent (N-1)“ se va completa numai pct. III. În mod similar se va proceda la completarea coloanelor aferente estimărilor pentru anii următori.