În temeiul prevederilor art. 5 alin. (5) din Ordonanţa Guvernului nr. 17/2012 privind reglementarea unor măsuri fiscal-bugetare, precum şi cele ale art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,viceprim-ministrul, ministrul finanţelor publice, emite următorul ordin: Articolul 1Se aprobă modelul şi conţinutul formularelor prevăzute în anexele nr. 1 şi 2: a)171 „Declaraţie privind contribuţiile trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011“; b)„Decizie de anulare a penalităţilor de întârziere“. Articolul 2Formularul prevăzut la art. 1 lit. a) se completează şi se depune potrivit instrucţiunilor prevăzute în anexa nr. 3. Articolul 3Caracteristicile de tipărire, modul de difuzare, utilizare şi păstrare ale formularului prevăzut la art. 1 lit. a) sunt prezentate în anexa nr. 4. Articolul 4Anexele nr. 1-4 fac parte integrantă din prezentul ordin. Articolul 5Formularul prevăzut la art. 1 lit. a) se utilizează pentru declararea contribuţiilor trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011, şi se depune de către persoanele care datorează aceste contribuţii, prevăzute la art. 9 alin. (7) din Ordonanţa de urgenţă a Guvernului nr. 77/2011 privind stabilirea unei contribuţii pentru finanţarea unor cheltuieli în domeniul sănătăţii, cu completările ulterioare. Articolul 6Direcţia generală de reglementare a colectării creanţelor bugetare, Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti, precum şi, după caz, direcţiile de specialitate din cadrul Agenţiei Naţionale de Administrare Fiscală vor duce la îndeplinire prevederile prezentului ordin. Articolul 7Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Viceprim-ministru, ministrul finanţelor publice, Florin Georgescu

ANEXA Nr. 1*) _____

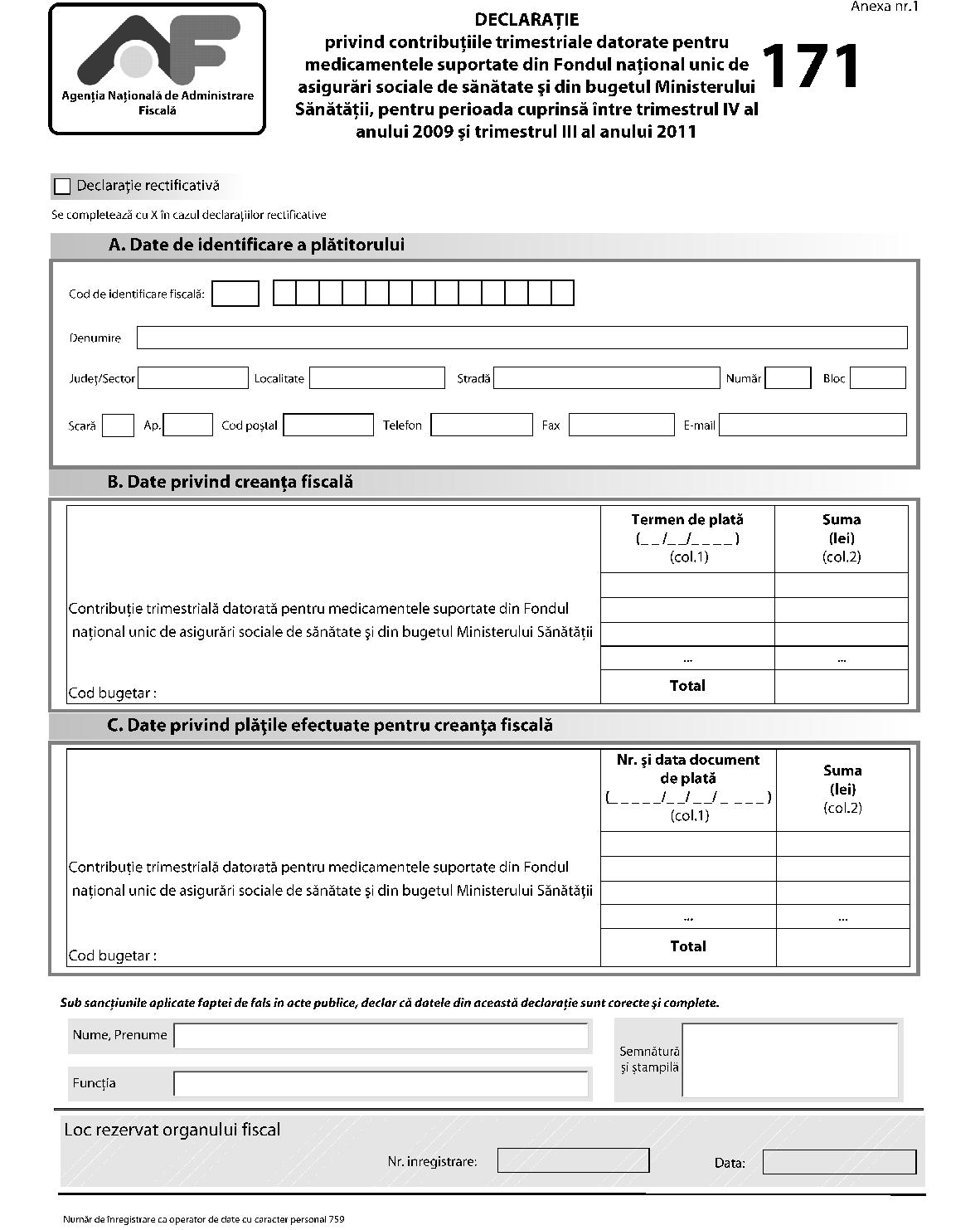

_____

ANEXA Nr. 2– Model -MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Unitatea fiscală ........ ............... Nr. ............./........ .............. DECIZIE de anulare a penalităţilor de întârziere Datele de identificare a plătitorului de contribuţie Denumirea/Numele şi prenumele ........ ................ ............... Adresa domiciliului fiscal ........ ................ ................ ............ Codul de identificare fiscală ........ ........ ............... Datele de identificare a împuternicitului Denumirea/Numele şi prenumele ........ ................ ................ Adresa domiciliului fiscal ........ ................ ................ ............ Codul de identificare fiscală ........ ........ ............... În temeiul prevederilor art. 5 alin. (2) şi (3) din Ordonanţa Guvernului nr. 17/2012 privind reglementarea unor măsuri fiscal-bugetare, având în vedere formularul 171 „Declaraţie privind contribuţiile trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011“, înregistrată la organul fiscal cu nr. .......... din data de ........ ............., luând în considerare că sunt îndeplinite condiţiile prevăzute de art. 5 alin. (1) din Ordonanţa Guvernului nr. 17/2012, se emite următoarea decizie: Se anulează penalităţile de întârziere în sumă de ........ ........... lei, precum şi o cotă de 50% din majorările de întârziere în sumă de ........ ........... lei, aferente contribuţiei trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii. Împotriva prezentei decizii se poate formula contestaţie, în condiţiile titlului IX din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, în termen de 30 de zile de la data comunicării, sub sancţiunea decăderii. Contestaţia se depune la organul fiscal emitent al deciziei. Conducătorul unităţii fiscale Numele şi prenumele ........ ............ Semnătura şi ştampila unităţii .......... ANEXA Nr. 3INSTRUCŢIUNI de completare şi depunere a formularului 171 „Declaraţie privind contribuţiile trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011“ I. Depunerea declaraţiei Formularul 171 „Declaraţie privind contribuţiile trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011“ se completează şi se depune de către persoanele care datorează aceste contribuţii, prevăzute la art. 9 alin. (7) din Ordonanţa de urgenţă a Guvernului nr. 77/2011 privind stabilirea unei contribuţii pentru finanţarea unor cheltuieli în domeniul sănătăţii, cu completările ulterioare. Formularul se utilizează pentru declararea contribuţiei prevăzute la art. 3631*) din Legea nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011, în conformitate cu prevederile art. 5 alin. (1) lit. a) din Ordonanţa Guvernului nr. 17/2012 privind reglementarea unor măsuri fiscal-bugetare._____ *) Art. 3631 a fost abrogat prin art. 11 din Ordonanţa de urgenţă a Guvernului nr. 77/2011. 1. Termenul de depunere a declaraţiei Formularul 171 „Declaraţie privind contribuţiile trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011“ se depune în termen de 30 de zile de la data intrării în vigoare a Ordonanţei Guvernului nr. 17/2012. 2. Organul fiscal competent Formularul 171 „Declaraţie privind contribuţiile trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011“ se depune la organul fiscal în a cărui evidenţă fiscală contribuabilul este înregistrat ca plătitor de impozite, taxe şi contribuţii. 3. Modul de depunere Formularul 171 „Declaraţie privind contribuţiile trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011“ se distribuie, la cerere, de către unităţile fiscale. În cazul în care plătitorul corectează declaraţia depusă iniţial, declaraţia rectificativă se întocmeşte pe acelaşi model de formular, înscriind „X“ în spaţiul special prevăzut în acest scop. Formularul 171 „Declaraţie privind contribuţiile trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011“ se depune la organul fiscal competent în format hârtie, semnat şi ştampilat, potrivit legii. II. Completarea declaraţiei 1. Secţiunea A „Date de identificare a plătitorului“ În caseta „Cod de identificare fiscală“ se completează codul de identificare fiscală atribuit plătitorilor de contribuţii prevăzuţi la art. 3631 alin. (1) şi (2) din Legea nr. 95/2006, cu modificările şi completările ulterioare, înscriindu-se cifrele cu aliniere la dreapta. În cazul în care plătitorul este înregistrat în scopuri de taxă pe valoarea adăugată, în prima căsuţă se înscrie prefixul RO. În rubrica „Denumire“ se înscriu, după caz, denumirea sau numele şi prenumele plătitorului de contribuţii. Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al plătitorului de contribuţii. 2. Secţiunea B „Date privind creanţa fiscală“ Sumele reprezentând contribuţii datorate potrivit art. 3631 din Legea nr. 95/2006, cu modificările şi completările ulterioare, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011, se declară, pentru fiecare termen de plată, conform instrucţiunilor de mai jos. Col. 1 „Termen de plată“: se completează, cu cifre arabe, în formatul ZZ/LL/AAAA, fiecare termen de plată a sumelor reprezentând contribuţii datorate, prevăzute la 3631 din Legea nr. 95/2006, cu modificările şi completările ulterioare, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011 (de exemplu: 25/09/2010). Col. 2 „Suma“: se înscrie, pentru fiecare termen de plată prevăzut de lege, suma reprezentând contribuţia trimestrială datorată potrivit art. 3631 din Legea nr. 95/2006, cu modificările şi completările ulterioare, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011. 3. Secţiunea C „Date privind plăţile efectuate pentru creanţa fiscală“ Sumele reprezentând contribuţii datorate potrivit art. 3631 din Legea nr. 95/2006, cu modificările şi completările ulterioare, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011, plătite până la data depunerii declaraţiei, se completează conform instrucţiunilor de mai jos. Col. 1 „Număr şi dată document de plată“: se completează, pentru fiecare document de plată întocmit, cu cifre arabe, atât numărul documentului de plată, cât şi data acestuia, în formatul XXXX/ZZ/LL/AAAA (de exemplu: 1234/25/09/2010). Col. 2 „Suma“: se înscrie, pentru fiecare document de plată, suma reprezentând contribuţia trimestrială datorată potrivit art. 3631 din Legea nr. 95/2006, cu modificările şi completările ulterioare, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011, achitată până la data depunerii declaraţiei. ANEXA Nr. 4CARACTERISTICI de tipărire, modul de difuzare, de utilizare şi de păstrare a formularului 171 „Declaraţie privind contribuţiile trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011“ 1. Denumire: 171 „Declaraţie privind contribuţiile trimestriale datorate pentru medicamentele suportate din Fondul naţional unic de asigurări sociale de sănătate şi din bugetul Ministerului Sănătăţii, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011“ 2. Caracteristici de tipărire: se utilizează formularul pus la dispoziţie de către organul fiscal competent din cadrul Agenţiei Naţionale de Administrare Fiscală. 3. Se utilizează la declararea contribuţiei datorate potrivit art. 3631 din Legea nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare, pentru perioada cuprinsă între trimestrul IV al anului 2009 şi trimestrul III al anului 2011. 4. Se completează şi se depune de către persoanele care datorează aceste contribuţii, prevăzute la art. 9 alin. (7) din Ordonanţa de urgenţă a Guvernului nr. 77/2011 privind stabilirea unei contribuţii pentru finanţarea unor cheltuieli în domeniul sănătăţii, cu completările ulterioare. 5. Circulă în format hârtie, semnat şi ştampilat, potrivit legii:

– un exemplar la organul fiscal competent;

– un exemplar la plătitorul de contribuţii.6. Se arhivează la organul fiscal la dosarul fiscal al contribuabilului.