În temeiul prevederilor:– art. 5 alin (3) lit. e), h) şi j) şi alin. (5) lit. c), h) şi i) din Ordonanţa de urgenţă a Guvernului nr. 75/1999 privind activitatea de audit financiar, republicată, cu modificările şi completările ulterioare;

– art. 15 alin. (3) din Regulamentul de organizare şi funcţionare a Camerei Auditorilor Financiari din România, aprobat prin Hotărârea Guvernului nr. 433/2011,Consiliul Camerei Auditorilor Financiari din România, întrunit în şedinţa din data de 22 noiembrie 2012, h o t ă r ă ş t e: Articolul 1Se aprobă modelul Notei de inspecţie, prevăzut în anexa care face parte integrantă din prezenta hotărâre. Articolul 2Departamentul de monitorizare şi competenţă profesională va urmări punerea în aplicare a prezentei hotărâri. Articolul 3La data intrării în vigoare a prezentei hotărâri se abrogă Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 146/2009 privind aprobarea modelului Notei de inspecţie, publicată în Monitorul Oficial al României, Partea I, nr. 623 din 17 septembrie 2009. Articolul 4Prezenta hotărâre se publică în Monitorul Oficial al României, Partea I. Preşedintele Camerei Auditorilor Financiari din România, Horia Neamţu

ANEXĂ NOTĂ DE INSPECŢIE Încheiată astăzi, ...............201x Subsemnaţii, ........ .............. şi ........ ........ ............., inspectori ai Departamentului de monitorizare şi competenţă profesională (DMCP) din cadrul Camerei Auditorilor Financiari din România (CAFR), în baza art. 3 din Normele privind revizuirea calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de auditorii financiari, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 168/2010, precum şi a delegaţiei de control nr. ...., am efectuat în data de ........ ........ .........201x inspecţia calităţii activităţii desfăşurate în anul ........ de Societatea Comercială ............... - S.R.L., având sediul social în localitatea ........ ..............., str. ......... nr. ..., sectorul ......, judeţul ............... . Firma de audit este membră a CAFR în baza Autorizaţiei nr. .............. emise de CAFR şi funcţionează ca societate comercială conform Certificatului de înregistrare seria ...... nr. ......... emis de Oficiul Registrului Comerţului. Inspecţia a avut loc la sediul firmei de audit/la sediul CAFR, la solicitarea auditorului financiar. În perioada inspecţiei, societatea a fost reprezentată de dl/dna ............ în calitate de asociat şi administrator, având titlul profesional de auditor financiar - persoană fizică, în baza certificatului CAFR nr. ......../20xx. Noi am efectuat, prin sondaj, inspecţia calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de firma de audit, având în vedere:

NOTĂ DE INSPECŢIE Încheiată astăzi, ...............201x Subsemnaţii, ........ .............. şi ........ ........ ............., inspectori ai Departamentului de monitorizare şi competenţă profesională (DMCP) din cadrul Camerei Auditorilor Financiari din România (CAFR), în baza art. 3 din Normele privind revizuirea calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de auditorii financiari, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 168/2010, precum şi a delegaţiei de control nr. ...., am efectuat în data de ........ ........ .........201x inspecţia calităţii activităţii desfăşurate în anul ........ de Societatea Comercială ............... - S.R.L., având sediul social în localitatea ........ ..............., str. ......... nr. ..., sectorul ......, judeţul ............... . Firma de audit este membră a CAFR în baza Autorizaţiei nr. .............. emise de CAFR şi funcţionează ca societate comercială conform Certificatului de înregistrare seria ...... nr. ......... emis de Oficiul Registrului Comerţului. Inspecţia a avut loc la sediul firmei de audit/la sediul CAFR, la solicitarea auditorului financiar. În perioada inspecţiei, societatea a fost reprezentată de dl/dna ............ în calitate de asociat şi administrator, având titlul profesional de auditor financiar - persoană fizică, în baza certificatului CAFR nr. ......../20xx. Noi am efectuat, prin sondaj, inspecţia calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de firma de audit, având în vedere:

– obiectivele prevăzute de art. 11 din Normele privind revizuirea calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de auditorii financiari, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 168/2010;

– procedurile privind revizuirea calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de auditorii financiari, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 182/2010, cu modificările şi completările ulterioare, din care am selectat un număr rezonabil de obiective, prezentate în anexa nr. 1, care face parte integrantă din prezenta notă de inspecţie.În anul 201x, firma de audit a derulat...... contracte, în valoare de ........... lei, din care .... contracte la entităţi de interes public, având următoarea structură:

|

Activitatea/Natura entităţii |

De interes public |

Alte entităţi |

|

Nr. contracte |

Valoare lei |

Nr. contracte |

Valoare lei |

|

Audit financiar, din care: |

|

|

|

|

|

Audit statutar |

|

|

|

|

|

Auditul situaţiilor financiare întocmite în conformitate cu cadrele generale cu scop special (ISA 800) |

|

|

|

|

|

Auditul componentelor individuale ale situaţiilor financiare, ale elementelor specifice, conturilor şi a altor aspecte (ISA 805) |

|

|

|

|

|

Misiuni de raportare cu privire la situaţiile financiare simplificate (ISA 810) |

|

|

|

|

|

Misiuni de revizuire a situaţiilor financiare (ISRE 2400) |

|

|

|

|

|

Misiuni de revizuire a situaţiilor financiare interimare (ISRE 2410) |

|

|

|

|

|

Misiuni pe baza efectuării procedurilor convenite privind informaţiile financiare (ISRS 4400) |

|

|

|

|

|

Audit intern externalizat (Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 88/2007 pentru aprobarea normelor de audit intern) |

|

|

|

|

|

Organizarea de cursuri de pregătire profesională de specialitate în domeniul auditului financiar |

|

|

|

|

|

Misiuni de altă natură |

|

|

|

|

|

Total: |

|

|

|

|

În conformitate cu art. 15 din Normele privind revizuirea calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de auditorii financiari, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 168/2010, am selectat, pentru cuprinderea în inspecţia calităţii, documentele de lucru aferente următoarelor misiuni, reprezentând ........... % din volumul valoric al activităţii desfăşurate de auditorul financiar în perioada verificată:

|

Nr./data contract |

Valoare lei |

Beneficiar/Client |

Natura misiunii |

|

a) Entităţi de interes public |

|

|

|

|

- denumire client ........... |

|

|

|

|

b) Alte entităţi |

|

|

|

|

- denumire client ............ |

|

|

|

|

Total inspectat: |

|

|

|

|

Valoarea contractelor inspectate |

|

|

|

|

Procentaj din total venituri (%) |

|

|

|

Considerăm că documentele supuse inspecţiei formează o bază rezonabilă pentru formularea unei concluzii temeinice asupra caracterului adecvat al sistemului de control al calităţii, conformităţii cu acesta şi modului de respectare a dispoziţiilor normative din domeniul auditului financiar şi a celorlalte activităţi derulate de auditorii financiari, în exercitarea profesiei. În baza declaraţiei prevăzute în anexa nr. 2, care face parte integrantă din prezenta notă de inspecţie, auditorul financiar/reprezentantul firmei de audit declară că a pus la dispoziţie toate documentele de lucru aferente dosarelor misiunilor de audit, selectate pentru inspecţia calităţii activităţii, conform opisului anexat la declaraţia auditorului financiar inspectat. Totodată, auditorul declară că au fost îndeplinite cerinţele Codului etic al profesioniştilor contabili secţiunea 290, în sensul că toţi membrii echipelor de asigurare sunt independenţi faţă de clienţii de audit selectaţi pentru efectuarea inspecţiei calităţii activităţii. De asemenea, auditorul inspectat declară că nu există şi nu au fost facturate şi alte servicii, financiare sau nonfinanciare, clienţilor de audit financiar, altele decât cele declarate. Menţionăm că, în baza art. 17 alin. (1) din Normele privind revizuirea calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de auditorii financiari, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 168/2010, prin derogare de la principiul confidenţialităţii, auditorul inspectat are datoria profesională de a prezenta informaţii confidenţiale, pentru a se conforma controlului calităţii, potrivit cerinţelor Codului etic al profesioniştilor contabili. Din inspecţia efectuată asupra modului de documentare a obiectivelor selectate au rezultat următoarele aspecte: [Se prezintă, în continuare, constatările inspecţiei calităţii activităţii, în ordinea obiectivelor prevăzute de art. 11 din Normele privind revizuirea calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de auditorii financiari, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 168/2010.] I. Cunoaşterea ariei de cuprindere a contractelor misiunilor de audit financiar şi concordanţa acestora cu Standardele internaţionale de audit (ISA) relevante a)Audit statutar/Audit financiarContractul nr. ... având ca obiect auditul statutar al situaţiilor financiare anuale individuale/consolidate la 31 decembrie 201x ale clientului S.C. ... - S.R.L. 1.1. Obiectivele abordate de auditorul financiar sunt: [Urmează enunţarea obiectivelor abordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. I „Cunoaşterea ariei de cuprindere a contractelor“.] 1.2. Obiectivele neabordate/nedocumentate în suficientă măsură de către auditorul financiar se referă la: [Urmează enunţarea obiectivelor neabordate de către auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. I „Cunoaşterea ariei de cuprindere a contractelor“.] Contractul nr. ... având ca obiect auditul statutar al situaţiilor financiare anuale individuale/consolidate la 31 decembrie 20xx ale clientului S.C. ... - S.R.L. b)Auditul situaţiilor financiare întocmite în conformitate cu cadrele generale cu scop specialContractul nr. ... având ca obiect auditul cu scop special desfăşurat pentru clientul S.C. ............... - S.A. 1.1. Obiectivele abordate de auditorul financiar sunt: [Urmează enunţarea obiectivelor abordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. I „Cunoaşterea ariei de cuprindere a contractelor“.] 1.2. Obiectivele neabordate de auditorul financiar sunt: [Urmează enunţarea obiectivelor neabordate de către auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. I „Cunoaşterea ariei de cuprindere a contractelor“.] c)Misiuni pe baza efectuării procedurilor convenite privind informaţiile financiareObiectivele abordate, precum şi cele insuficient documentate vor fi prezentate structurat pe cele două categorii prevăzute în anexa nr. 7 la Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 182/2010, cu modificările şi completările ulterioare, astfel:

– obiective generale;

– proceduri specifice contractării misiunilor pe bază de proceduri convenite, prin participări la licitaţii.Contractul nr .... având ca obiect efectuarea de proceduri convenite la clientul S.C. ... S.A. 1.1. Obiectivele abordate de auditorul financiar sunt: [Urmează enunţarea obiectivelor abordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. I „Cunoaşterea ariei de cuprindere a contractelor“.] 1.2. Obiectivele neabordate de auditorul financiar sunt: [Urmează enunţarea obiectivelor neabordate de către auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. I „Cunoaşterea ariei de cuprindere a contractelor“.] În continuare se tratează, în acelaşi mod, şi alte categorii de misiuni din care au fost selectate pentru revizuirea calităţii (revizuiri ale situaţiilor financiare, audit intern, alte misiuni de asigurare etc.). II. Verificarea conformităţii activităţii desfăşurate cu declaraţia pentru obţinerea autorizaţiei de exercitare a profesiei. Raportarea veniturilor. Îndeplinirea îndatoririlor faţă de CAFR. Constatările de la acest capitol vor fi tratate în cuprinsul notei de inspecţie, ca obiective preliminare, care condiţionează efectuarea revizuirii propriu-zise şi care nu vor intra în calculul procentajului obţinut ca urmare a inspecţiei. 2.1. Obiectivele şi condiţiile îndeplinite de firma de audit: [Urmează enunţarea obiectivelor îndeplinite de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. II „Verificarea conformităţii activităţii desfăşurate cu declaraţia pentru obţinerea autorizaţiei de exercitare a profesiei. Raportarea veniturilor. Îndeplinirea îndatoririlor faţă de CAFR“.] Exemplu: 2.1.1. Firma de audit îndeplineşte condiţiile prevăzute de art. 37 din Regulamentul de organizare şi funcţionare a Camerei Auditorilor Financiari din România, aprobat prin Hotărârea Guvernului nr. 433/2011 privind persoanele juridice, inclusiv cea referitoare la deţinerea majorităţii drepturilor de vot de către auditori financiari, membri ai Camerei. 2.1.2. Firma de audit întocmeşte pentru activitatea proprie şi păstrează, potrivit normelor legale, situaţii financiare depuse la organele în drept. Pentru exerciţiul 201x a întocmit situaţii financiare anuale potrivit prevederilor Ordinului ministrului finanţelor publice nr. 3.055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, cu modificările şi completările ulterioare, care au fost înregistrate la Administraţia Finanţelor Publice cu nr. ........ ......... şi la oficiul registrului comerţului cu nr. ......... . 2.1.3. Cu privire la stabilirea şi plata cotizaţiilor, menţionăm următoarele:

|

Indicatori |

Valori în lei |

|

Venituri din audit la 31.12.201x conform situaţiilor financiare |

|

|

Venituri nete din audit |

|

|

Cotizaţie variabilă 0,5% |

|

|

Suma achitată la CAFR |

|

|

Cotizaţia fixă pentru anul 201x achitată în data de ........ |

|

Se verifică modul de aplicare de către auditor a reglementărilor specifice cu privire la calculul cotizaţiei variabile:

– Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 262/2011 privind aprobarea cotizaţiilor, taxelor pentru membrii Camerei Auditorilor Financiari din România, persoane fizice şi juridice, şi membrii stagiari în activitatea de audit financiar, cu modificările şi completările ulterioare;

– anexa nr. 1 cap. II pct. 9 din Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 182/2010, cu modificările şi completările ulterioare.2.1.4. Pentru perioada verificată, auditorul financiar a încheiat poliţa de asigurare seria ........... nr. ........ .......... la societatea de asigurări ........ ........ ............... - S.A. în valoare de ...... lei, fiind în concordanţă cu prevederile Hotărârii Consiliului Camerei Auditorilor Financiari din România nr. 45/2005 pentru aprobarea Normelor privind asigurarea pentru risc profesional. 2.1.5. Auditorul financiar a depus declaraţia de auditor financiar activ la data de ........... 201x şi are viza pentru anul 201x în legitimaţia de auditor financiar. 2.2. Obiective neîndeplinite de către auditorul financiar [Urmează enunţarea obiectivelor neîndeplinite de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. II „ Verificarea conformităţii activităţii desfăşurate cu declaraţia pentru obţinerea autorizaţiei de exercitare a profesiei. Raportarea veniturilor. Îndeplinirea îndatoririlor faţă de CAFR“.] III. Îndeplinirea obligaţiilor cu privire la pregătirea continuă a auditorilor financiari Constatările de la acest capitol vor fi tratate în cuprinsul notei de inspecţie, ca obiective preliminare, care condiţionează efectuarea revizuirii propriu-zise şi care nu vor intra în calculul procentajului obţinut ca urmare a inspecţiei. 3.1. Obiectivele şi condiţiile îndeplinite de firma de audit: [Urmează enunţarea obiectivelor îndeplinite de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. III „Îndeplinirea obligaţiilor cu privire la pregătirea continuă a auditorilor financiari“.] Exemplu: 3.1.1. Pentru anul 201x, auditorul financiar a documentat faptul că a participat la cursurile de pregătire profesională continuă organizate de CAFR în sistemul e-learning/sau în sistemul clasic. Pentru componenta de pregătire continuă nestructurată, auditorul financiar a probat audierea cursurilor ...... [se vor preciza activităţile desfăşurate]. 3.1.2. Pentru anul 201x, auditorul financiar a documentat faptul că a participat la cursurile de pregătire suplimentare conform art. 29 din Normele privind revizuirea calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de auditorii financiari, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 168/2010. 3.2. Obiectivele şi condiţiile neîndeplinite de firma de audit: [Urmează enunţarea obiectivelor neîndeplinite de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. III „Îndeplinirea obligaţiilor cu privire la pregătirea continuă a auditorilor financiari“.] IV. Evaluarea şi implementarea sistemului de control al calităţii utilizat de firma de audit, sub aspectul conformităţii cu ISA şi cu cerinţele de independenţă 4.1. Obiective şi condiţii îndeplinite de către firma de audit: [Urmează enunţarea obiectivelor îndeplinite de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. IV „Evaluarea şi implementarea sistemului de control al calităţii utilizat de firma de audit, sub aspectul conformităţii cu ISA şi cu cerinţele de independenţă“.] Exemplu: 4.1.1. Firma de audit a obţinut anual, din partea personalului şi a colaboratorilor, confirmarea scrisă a respectării cerinţelor de independenţă şi a politicii firmei în acest domeniu. 4.1.2. Firma de audit a documentat concluziile obţinute prin aplicarea procedurilor de rezolvare a diferenţelor de opinie în cadrul echipei de angajament, înainte de emiterea raportului de audit. 4.1.3. Societatea aplică politici şi proceduri de monitorizare şi de evaluare a deficienţelor identificate în acest proces ca fiind „scăpări“ sau deficienţe sistematice, repetate ori semnificative. 4.2. Obiective insuficient documentate de firma de audit: [Urmează enunţarea obiectivelor neîndeplinite de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. IV „Evaluarea şi implementarea sistemului de control al calităţii utilizat de firma de audit, sub aspectul conformităţii cu ISA şi cu cerinţele de independenţă“.] V. Verificarea elaborării de către firma de audit a unor proceduri de revizuire a asigurării calităţii specifice misiunilor de audit al situaţiilor financiare ale entităţilor de interes public, inclusiv ale entităţilor aflate în subordinea şi supravegherea Comisiei Naţionale a Valorilor Mobiliare 5.1. Obiectivele abordate de auditorul financiar: [Urmează enunţarea obiectivelor abordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. V „Verificarea elaborării de către firma de audit a unor proceduri de revizuire a asigurării calităţii specifice misiunilor de audit al situaţiilor financiare ale entităţilor de interes public, inclusiv ale entităţilor aflate în subordinea şi supravegherea Comisiei Naţionale a Valorilor Mobiliare“.] 5.2. Obiectivele neabordate/nedocumentate în suficientă măsură de către auditorul financiar: [Urmează enunţarea obiectivelor neabordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. V „Verificarea elaborării de către firma de audit a unor proceduri de revizuire a asigurării calităţii specifice misiunilor de audit al situaţiilor financiare ale entităţilor de interes public, inclusiv ale entităţilor aflate în subordinea şi supravegherea Comisiei Naţionale a Valorilor Mobiliare“.] VI. Respectarea prevederilor referitoare la efectuarea propriu-zisă a misiunii desfăşurate în conformitate cu ISA şi procedurile cuprinse în Ghidul pentru un audit de calitate a)Audit statutar/Audit financiar6.1. Obiectivele abordate de auditorul financiar: [Urmează enunţarea obiectivelor abordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. VI „Respectarea prevederilor referitoare la efectuarea propriu-zisă a misiunii de audit statutar/audit financiar în conformitate cu ISA şi procedurile cuprinse în Ghidul pentru un audit de calitate“, structurate pe cele 3 stadii de realizare a auditului:

– planificarea auditului;

– activitatea de audit;

– finalizarea auditului.]6.2. Obiectivele insuficient documentate de auditorul financiar: [Urmează enunţarea obiectivelor neabordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. VI „Respectarea prevederilor referitoare la efectuarea propriu-zisă a misiunii de audit statutar/audit financiar în conformitate cu ISA şi procedurile cuprinse în Ghidul pentru un audit de calitate“.] 6.3. Revizuirea/Reverificarea unor obiective insuficient documentate: În cazul auditurilor statutare efectuate la entităţi de interes public, echipa de inspecţie va realiza, în mod obligatoriu, revizuirea/reverificarea unor obiective neabordate ori abordate nesatisfăcător, având în vedere materialele existente la dosarul misiunii, cum sunt:

– situaţiile financiare care au făcut obiectul auditului, întocmite conform cadrului de raportare financiară aplicabil (Ordinul ministrului finanţelor publice nr. 3.055/2009, cu modificările şi completările ulterioare, IFRS etc.);

– probele de audit existente la dosarul misiunii, inclusiv declaraţia conducerii dată conform ISA 560 „Declaraţii scrise“;

– corespondenţa purtată între auditor şi conducerea entităţii pentru obţinerea unor informaţii financiare necesare bunei desfăşurări a auditului statutar/financiar;

– nota de discuţii finale cu clientul de audit;

– rapoartele emise de auditor conform contractului, cum sunt: raportul auditorului independent, scrisoarea adresată conducerii conform ISA 265 privind relevarea unor aspecte reţinute de auditor în raport cu organizarea controlului intern în domeniile auditate.Echipa de inspecţie va avea în vedere dacă:

– auditorul financiar a verificat modul în care clientul de audit a respectat prevederile cadrului legal de raportare (Ordinul ministrului finanţelor publice nr. 3.055/2009, cu modificările şi completările ulterioare) în ceea ce priveşte întocmirea notelor explicative la situaţiile financiare. În cazul în care aceste prevederi nu au fost respectate, care au fost probele întocmite de auditor;

– auditorul financiar a inclus în scrisoarea către cei însărcinaţi cu guvernanţa şi conducerea clientului de audit eventuale elemente de ordin financiar care ar fi trebuit prezentate în raportul de audit (în sensul că ar fi putut conduce la modificarea raportului conform ISA 700 prin exprimarea unei opinii cu rezerve sau ar fi trebuit prezentate în cadrul unui paragraf distinct de atenţionare).În funcţie de concluziile echipei de inspecţie, în nota de inspecţie vor fi formulate concret neconformităţile constatate în abordarea obiectivelor revizuite/reverificate şi recomandările pentru corectarea acestora. 6.4. Modul de respectare de către auditorii financiari a prevederilor Normelor pentru stabilirea numărului mediu minim de ore pentru finalizarea unei misiuni de audit financiar, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 44/2005 6.4.1. Obiective abordate de auditorul financiar: [Urmează enunţarea obiectivelor abordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la Procedura B36, precum şi determinarea onorariului mediu orar rezultat la misiunile care au făcut obiectul revizuirii de calitate, care urmează a fi luat în calculul nivelului mediu al onorariului orar rezultat din inspecţiile de calitate efectuate în exerciţiul anterior, care se publică pe site-ul CAFR până la data de 15 februarie a fiecărui an, conform anexei nr. 1 cap VI lit. B pct. 36 lit. h) din Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 182/2010, cu modificările şi completările ulterioare.] 6.4.2. Obiective neabordate de auditorul financiar: [Urmează enunţarea obiectivelor abordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la Procedura B36.] b)Auditul situaţiilor financiare întocmite în conformitate cu cadrele generale cu scop special6.1. Obiectivele abordate de auditorul financiar sunt: [Urmează enunţarea obiectivelor abordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. VI „Respectarea prevederilor referitoare la efectuarea propriu-zisă a misiunii de audit cu scop special în conformitate cu ISA şi procedurile cuprinse în Ghidul pentru un audit de calitate“.] 6.2. Obiectivele insuficient documentate de auditorul financiar sunt: [Urmează enunţarea obiectivelor neabordate/insuficient documentate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. VI „Respectarea prevederilor referitoare la efectuarea propriu-zisă a misiunii de audit cu scop special în conformitate cu ISA şi procedurile cuprinse în Ghidul pentru un audit de calitate“.] c)Misiuni pe baza efectuării procedurilor convenite privind informaţiile financiareObiectivele abordate, precum şi cele insuficient documentate vor fi prezentate structurat pe cele două categorii prevăzute în anexa nr. 7 la Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 182/2010, cu modificările şi completările ulterioare, astfel:

– obiective generale;

– proceduri specifice contractării misiunilor pe bază de proceduri convenite, prin participări la licitaţii.6.1. Obiectivele abordate de auditorul financiar: [Urmează enunţarea obiectivelor abordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. VI „Respectarea prevederilor referitoare la efectuarea propriu-zisă a misiunii pe baza efectuării de proceduri convenite în conformitate cu ISA şi procedurile cuprinse în Ghidul pentru un audit de calitate“.] 6.2. Obiectivele insuficient documentate de auditorul financiar sunt: [Urmează enunţarea obiectivelor neabordate/insuficient documentate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. VI „Respectarea prevederilor referitoare la efectuarea propriu-zisă a misiunii pe baza efectuării de proceduri convenite în conformitate cu ISA şi procedurile cuprinse în Ghidul pentru un audit de calitate“.] În continuare se tratează, în acelaşi mod, şi alte categorii de misiuni din care au fost selectate pentru revizuirea calităţii (revizuiri ale situaţiilor financiare, audit intern, cursuri de pregătire profesională etc.). VII. Verificarea modului de realizare a obligaţiilor stabilite prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 91/2007 privind aplicarea legislaţiei specifice privind combaterea şi prevenirea operaţiunilor de spălare a banilor şi/sau de finanţare a actelor de terorism, de către auditorii financiari 7.1. Obiectivele documentate în suficientă măsură se referă la: [Urmează enunţarea obiectivelor abordate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. VII „Verificarea modului de realizare a obligaţiilor stabilite prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 91/2007 privind aplicarea legislaţiei specifice privind combaterea şi prevenirea operaţiunilor de spălare a banilor şi/sau de finanţare a actelor de terorism, de către auditorii financiari“.] 7.2. Obiectivele insuficient documentate de auditorul financiar sunt: [Urmează enunţarea obiectivelor neabordate/insuficient documentate de auditorul financiar, selectate pentru a fi urmărite cu ocazia inspecţiei calităţii activităţii, la cap. VII „Verificarea modului de realizare a obligaţiilor stabilite prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 91/2007 privind aplicarea legislaţiei specifice privind combaterea şi prevenirea operaţiunilor de spălare a banilor şi/sau de finanţare a actelor de terorism, de către auditorii financiari“.] VIII. Evaluarea conţinutului celui mai recent raport privind transparenţa, publicat de firma de audit inspectată 8.1. Obiective abordate Potrivit cerinţelor art. 46 alin. (1) din Ordonanţa de urgenţă a Guvernului nr. 90/2008 privind auditul statutar al situaţiilor financiare anuale şi al situaţiilor financiare anuale consolidate şi supravegherea în interes public a profesiei contabile, aprobată cu modificări prin Legea nr. 278/2008, cu modificările şi completările ulterioare, auditorii statutari şi firmele de audit care efectuează auditul statutar al entităţilor de interes public publică pe website-ul propriu, în termen de 3 luni de la sfârşitul fiecărui exerciţiu financiar, un raport anual privind transparenţa, al cărui conţinut este reglementat la articolul menţionat. Firma de audit a publicat raportul de transparenţă pentru anul 201x pe site-ul său (....) Noi am analizat raportul anual privind transparenţa pentru anul 201x, numerotat de la pag. ..... , la pag. ....... . În raportul de transparenţă noi nu am identificat informaţii care să fie în mod semnificativ neconcordante cu informaţiile obţinute ca urmare a inspecţiei efectuate. 8.2. Obiective neabordate Deşi firma de audit a derulat misiuni de audit statutar la entităţi de interes public, aceasta nu a elaborat şi publicat raportul anual de transparenţă, potrivit cerinţelor art. 46 alin. (1) din Ordonanţa de urgenţă a Guvernului nr 90/2008, aprobată cu modificări prin Legea nr. 278/2008, cu modificările şi completările ulterioare. Finalizarea inspecţiei 1. Calificativul obţinut În urma inspecţiei auditorul financiar a respectat cerinţele de calitate prezente în nota de inspecţie în proporţie de ....%, ceea ce corespunde calificativului A/B/C/D, conform art. 24 din Normele privind revizuirea calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de auditorii financiari, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 168/2010, modificate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 39/2012. 2. Recomandări Se recomandă auditorului financiar să îmbunătăţească modul de documentare a testelor considerate a fi insuficient documentate conform cerinţelor Standardelor internaţionale de audit şi procedurilor cuprinse în Ghidul pentru un audit de calitate şi să dezvolte sistemul propriu de control al calităţii conform ISA 220 şi ISQC 1. Măsurile recomandate se concretizează în funcţie de constatările inspecţiei calităţii activităţii. Potrivit art. 17 alin. (2) din Normele privind revizuirea calităţii activităţii de audit financiar şi a altor activităţi desfăşurate de auditorii financiari, aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 168/2010, auditorii financiari au obligaţia de a permite accesul inspectorilor la dosarele de misiune, de a recunoaşte constatările inspecţiei pentru asigurarea calităţii, prin semnarea notei de inspecţie, şi de a răspunde în scris, la termenele fixate, asupra modului de aplicare a acţiunilor şi măsurilor stabilite în urma inspecţiei. Orice divergenţă se clarifică şi se soluţionează conform procedurilor aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 50/2012 pentru aprobarea Normelor privind aplicarea art. 17 alin. (2) lit. c) din Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 168/2010. Prin semnarea prezentei se recunoaşte că:

– toate documentele puse la dispoziţia echipei de inspectori au fost restituite;

– nu există obiecţiuni în ce priveşte modul de derulare a inspecţiei;

– evaluările făcute în această notă de inspecţie sunt conforme cu realitatea şi se bazează exclusiv pe documentaţia care ne-a fost pusă la dispoziţie în perioada inspecţiei;

– orice alte documente, probe sau foi de lucru obţinute de auditor sau generate de auditor după data de încheiere a notei de inspecţie nu au fost cuprinse în evaluare şi drept urmare echipa de inspectori nu le-a avut în vedere.Faţă de cele prezentate mai sus, s-a încheiat prezenta notă de inspecţie, în două exemplare, din care un exemplar a fost lăsat firmei de audit. Data: ........ .............. Semnături autorizate: Firma de audit: S.C. ............... S.R.L. Autorizaţia nr. ... Echipa de inspecţie: Inspector principal ........ ........ .......... Certificat nr. ................ Inspector ........ ........ .......... Certificat nr. ................ ANEXA Nr. 1la nota de inspecţie LISTA DE OBIECTIVE pentru revizuirea calităţii activităţii de audit financiar şi a altor activităţi derulate, selectate pentru luna ......... 20xx

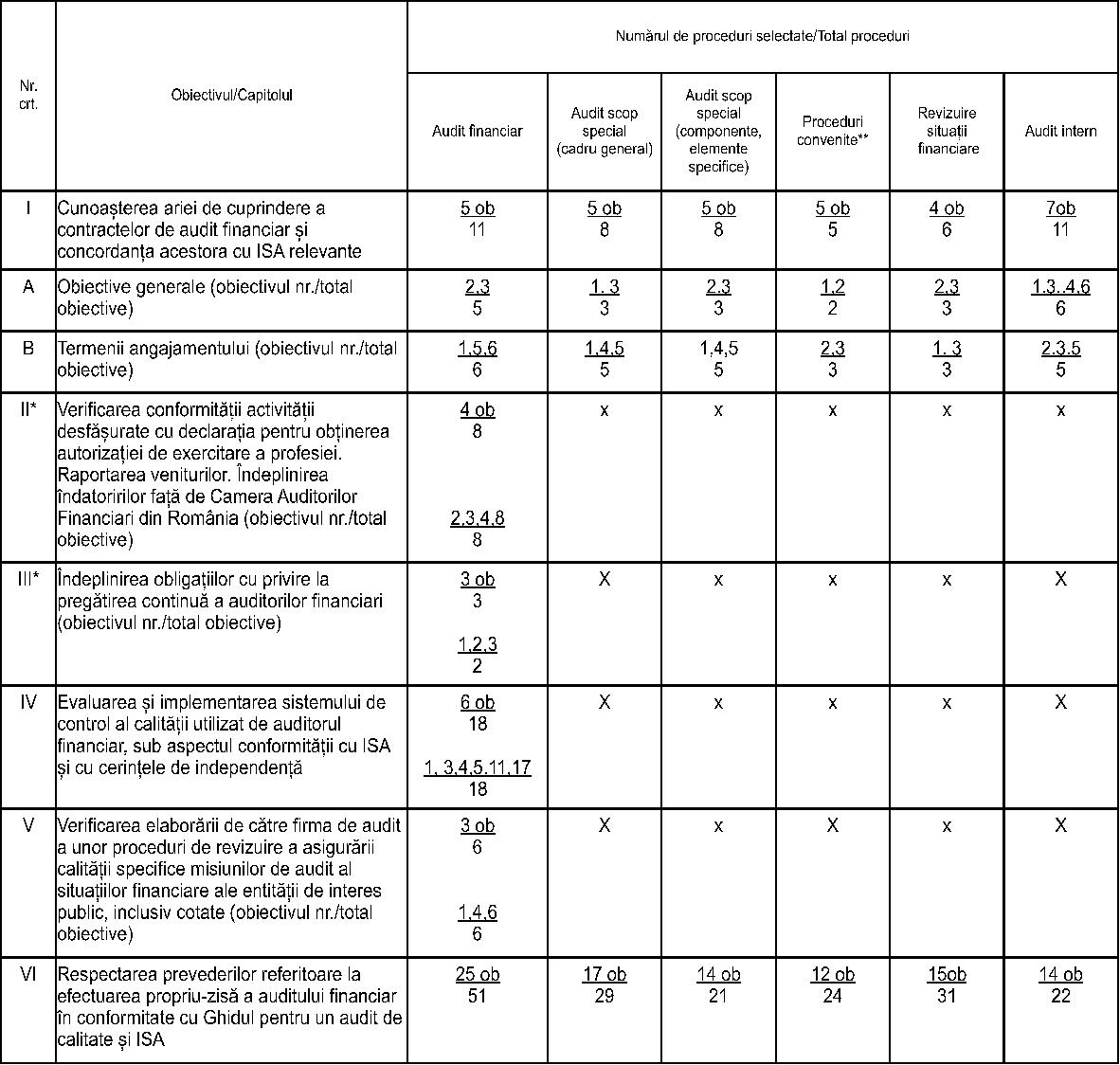

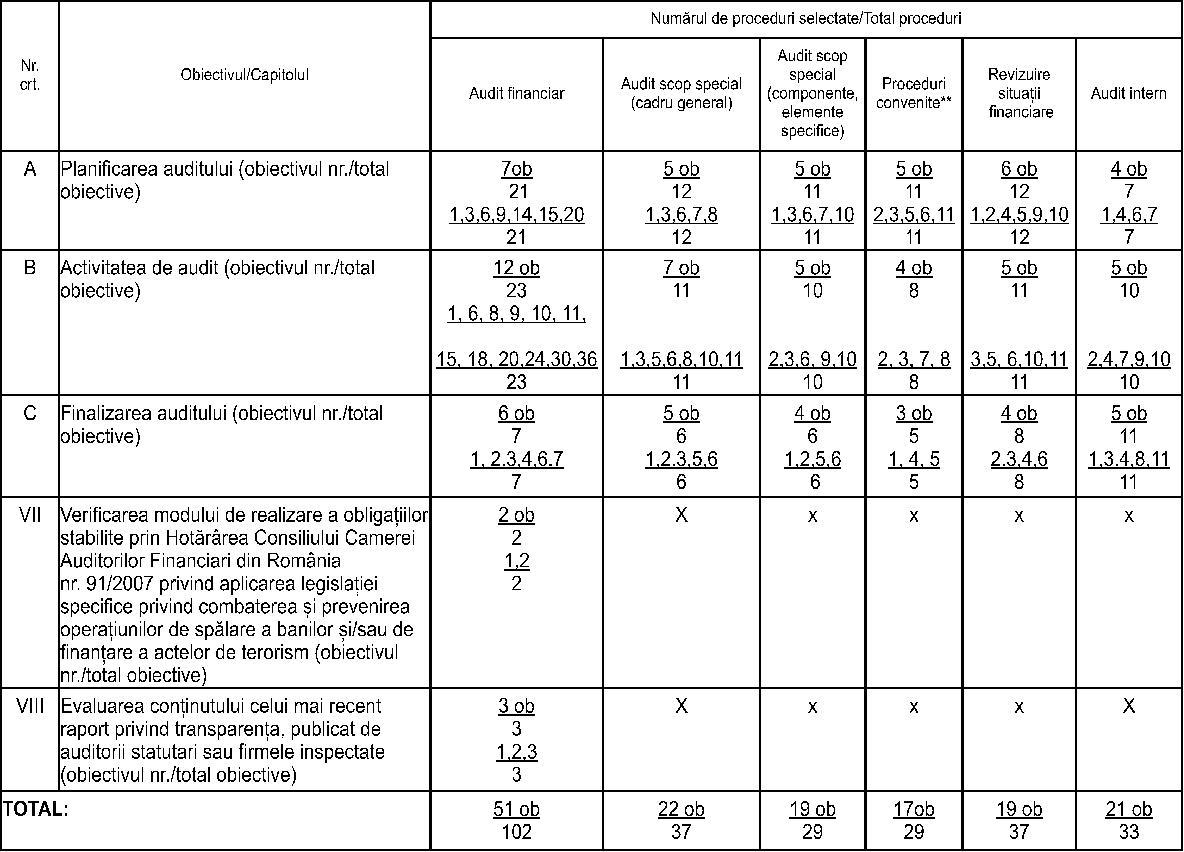

NOTĂ: *) Constatările de la cap. II şi III vor şi tratate în cuprinsul notei de inspecţie ca obiective preliminare, care condiţionează efectuarea revizuirii propriu-zise şi care nu vor intra în calculul procentajului obţinut ca urmare a inspecţiei. **) Constatările misiunilor pe bază de proceduri convenite vor fi prezentate structurat pe cele două categorii prevăzute în anexa nr. 7 la Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 182/2010, cu modificările şi completările ulterioare, astfel: • obiective generale; • proceduri specifice contractării misiunilor pe bază de proceduri convenite, prin participări la licitaţii. ANEXA Nr. 2la nota de inspecţie DECLARAŢIE Subsemnatul/Subsemnata, ........ ................ ........ ..........., auditor financiar cu Certificatul nr. .........., emis de Camera Auditorilor Financiari din România, reprezentant al firmei de audit ........ ................ ........ ........, declar pe propria răspundere că: 1. Am pus la dispoziţie toate documentele de lucru aferente dosarelor misiunilor selectate pentru inspecţia calităţii activităţii, conform opisului anexat. Nu există alte documente, probe, declaraţii scrise sau asimilate care nu au fost puse la dispoziţia echipei de inspecţie. 2. Am cunoştinţă despre principiile din codul etic al profesioniştilor contabili, respectiv: independenţă, integritate, obiectivitate, confidenţialitate şi conduită profesională, respectându-le în totalitate. 3. De asemenea, subsemnatul declar că nu mă aflu în niciuna dintre situaţiile de conflict de interese prevăzute de secţiunea 290 din Codul etic al profesioniştilor contabili în raport cu clienţii de audit la care am desfăşurat misiuni în anul 20XX. Anexez declaraţiile membrilor echipei de audit. Data Semnătura Ştampila auditorului financiar Ştampila firmei de audit

NOTĂ: *) Constatările de la cap. II şi III vor şi tratate în cuprinsul notei de inspecţie ca obiective preliminare, care condiţionează efectuarea revizuirii propriu-zise şi care nu vor intra în calculul procentajului obţinut ca urmare a inspecţiei. **) Constatările misiunilor pe bază de proceduri convenite vor fi prezentate structurat pe cele două categorii prevăzute în anexa nr. 7 la Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 182/2010, cu modificările şi completările ulterioare, astfel: • obiective generale; • proceduri specifice contractării misiunilor pe bază de proceduri convenite, prin participări la licitaţii. ANEXA Nr. 2la nota de inspecţie DECLARAŢIE Subsemnatul/Subsemnata, ........ ................ ........ ..........., auditor financiar cu Certificatul nr. .........., emis de Camera Auditorilor Financiari din România, reprezentant al firmei de audit ........ ................ ........ ........, declar pe propria răspundere că: 1. Am pus la dispoziţie toate documentele de lucru aferente dosarelor misiunilor selectate pentru inspecţia calităţii activităţii, conform opisului anexat. Nu există alte documente, probe, declaraţii scrise sau asimilate care nu au fost puse la dispoziţia echipei de inspecţie. 2. Am cunoştinţă despre principiile din codul etic al profesioniştilor contabili, respectiv: independenţă, integritate, obiectivitate, confidenţialitate şi conduită profesională, respectându-le în totalitate. 3. De asemenea, subsemnatul declar că nu mă aflu în niciuna dintre situaţiile de conflict de interese prevăzute de secţiunea 290 din Codul etic al profesioniştilor contabili în raport cu clienţii de audit la care am desfăşurat misiuni în anul 20XX. Anexez declaraţiile membrilor echipei de audit. Data Semnătura Ştampila auditorului financiar Ştampila firmei de audit