ORDIN Nr. 9988

din 28 decembrie 2006

pentru aprobarea normelor

tehnice de completare, utilizare si tiparire a declaratiei sumare si a

documentului administrativ unic

ACT EMIS DE:

AGENTIA NATIONALA DE ADMINISTRARE FISCALA

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 7 din 5 ianuarie 2007

Având în vedere prevederile art. 2 din Legea nr. 157/2005 privind ratificarea Tratatului de aderare a

României la Uniunea Europeană, prevederile Convenţiei privind simplificarea

formalităţilor în comerţul cu mărfuri, adoptată la Interlaken la 20 mai 1987,

cu modificările şi completările ulterioare, la care România a aderat prin

Ordonanţa de urgenţă a Guvernului nr. 151/2005, aprobată prin Legea nr. 23/2006,

şi ale art. 664 din Regulamentul de aplicare a Codului vamal al României,

aprobat prin Hotărârea Guvernului nr. 707/2006,

în temeiul art. 5 alin. (3) din

Hotărârea Guvernului nr. 1.552/2006 privind organizarea şi funcţionarea

Autorităţii Naţionale a Vămilor,

vicepreşedintele Agenţiei Naţionale de Administrare

Fiscală emite următorul ordin:

Art. 1. - Se aprobă Normele tehnice de utilizare şi

completare a formularelor declaraţiei sumare, prevăzute în anexa nr. 1, precum

şi modelele formularelor declaraţiei sumare primare şi complementare, prevăzute

în anexele nr. 1a) şi 1b).

Art. 2. - Se aprobă Normele tehnice privind utilizarea

şi completarea formularelor documentului administrativ unic, prevăzute în anexa

nr. 2, şi Notele explicative privind codurile utilizate pe formularele

documentului administrativ unic, prevăzute în anexa nr. 3.

Art. 3. - Se aprobă Normele tehnice privind tipărirea

formularelor declaraţiei sumare şi a documentului administrativ unic, prevăzute

în anexa nr. 4, şi Instrucţiunile privind identificarea câmpurilor de date din declaraţie şi

autocopierea acestora, prevăzute în anexa nr. 5.

Art. 4. - Anexele nr. 1 -5*) fac parte integrantă din prezentul ordin.

Art. 5. - Prezentul ordin se publică în Monitorul

Oficial al României, Partea I. La data intrării în vigoare a prezentului ordin, se abrogă Ordinul

vicepreşedintelui Autorităţii Naţionale de Administrare Fiscală nr. 6.312/2006

pentru aprobarea Normelor tehnice de completare, utilizare şi tipărire a

declaraţiei sumare, declaraţiei vamale şi exemplarelor de control T5R, publicat

în Monitorul Oficial al României, Partea I, nr. 522 din

16 iunie 2006.

Vicepreşedintele Agenţiei Naţionale de Administrare

Fiscală,

Gelu Ştefan Diaconu

*) Anexele nr. 1 -5 sunt reproduse în facsimil.

ANEXA Nr. 1

NORME TEHNICE DE UTILIZARE ŞI COMPLETARE A

FORMULARELOR DECLARAŢIEI SUMARE

Cap. 1. NOTE GENERALE PRIVIND UTILIZAREA FORMULARELOR

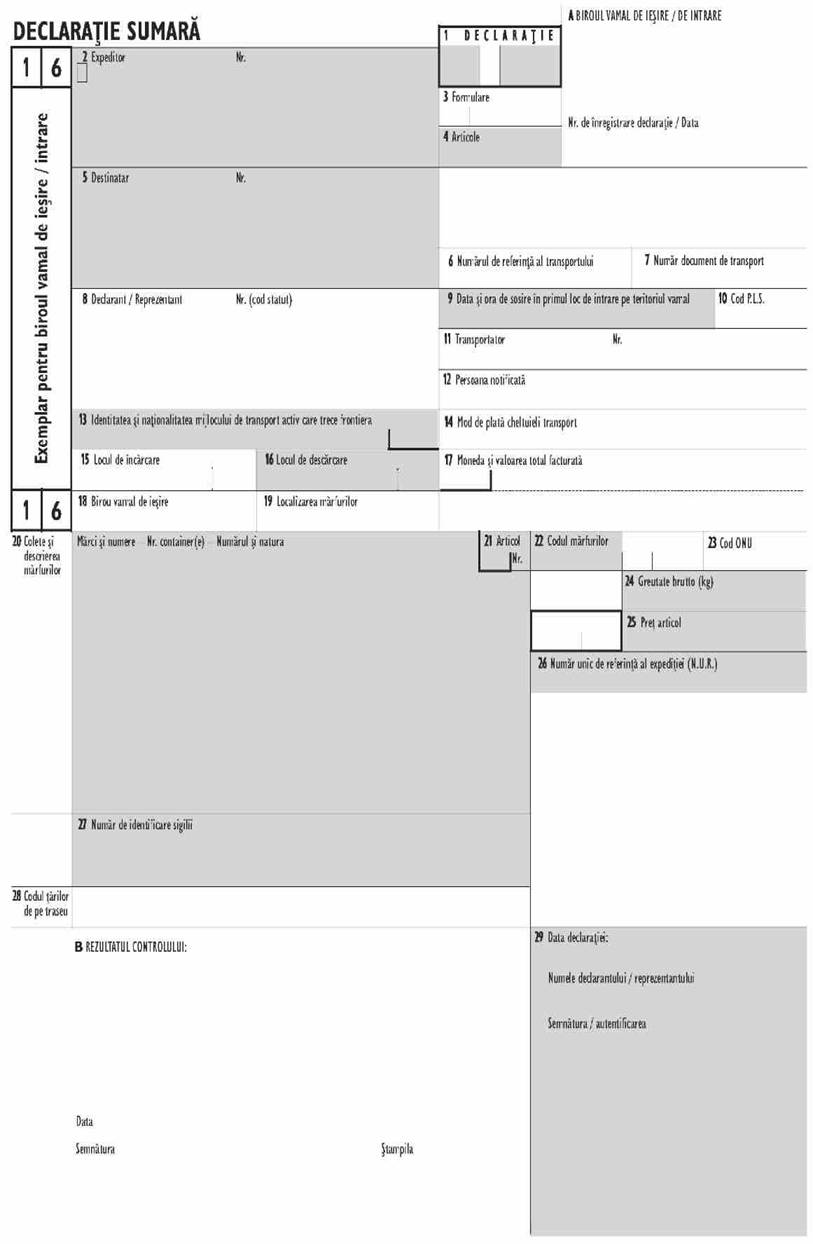

1. Prin "Exemplarul

declaraţiei sumare" se înţelege documentul întocmit pe un formular conform

modelului din anexa nr.1 a) la prezentul ordin, însoţit, atunci când este

cazul, de unul sau mai multe formulare complementare.

2. Prin "Exemplarul declaraţiei sumare

complementare" se înţelege documentul întocmit pe un formular conform

modelului din anexa nr.1 b) la prezentul ordin.

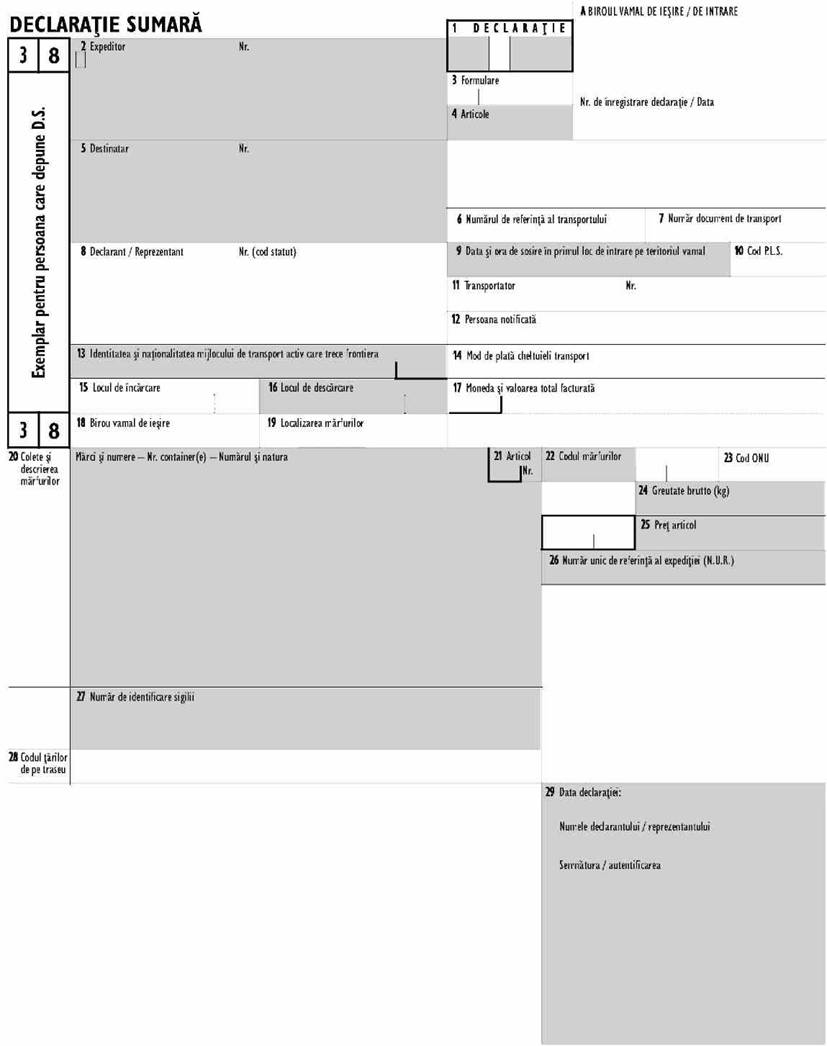

3. Formularele declaraţiei sumare, se imprimă şi se

folosesc în seturile de exemplare corespunzătoare destinaţiei acestora şi se

compun, de regulă, dintr-un set de 2 exemplare, respectiv:

- exemplarul 1/6 pentru biroul vamal la care se depune

declaraţia sumară;

- exemplarul 3/8 pentru persoana care depune declaraţia

sumară.

4. In cazul în care mărfurile intră pe teritoriul

vamal al Comunităţii sub acoperirea unui titlu de tranzit, exemplarul documentului

de tranzit destinat biroului vamal de destinaţie este considerat declaraţie

sumară.

5. In situaţia mărfurilor care au circulat, înainte de

prezentarea lor la biroul vamal de destinaţie sub procedura de tranzit şi care

urmează a fi descărcate în depozit temporar, autoritatea vamală poate accepta o

copie a titlului de tranzit ca declaraţie sumară dacă acesta conţine toate

datele necesare completării declaraţiei sumare, stabilite în prezentele norme.

6. Pentru mărfurile necomunitare care se prezintă la

biroul vamal de destinaţie acceptarea de către autoritatea vamală a declaraţiei

sumare este echivalentă cu permisiunea de descărcare a mărfurilor în depozit

temporar.

Cap. 2. DISPOZIŢII GENERALE REFERITOARE LA

COMPLETAREA FORMULARELOR DECLARAŢIEI SUMARE

7. Exemplarele declaraţiilor sumare se completează în

limba română la maşina de scris sau printr-un procedeu mecanografic sau

similar. In situaţia în care nu este posibilă utilizarea unui procedeu

mecanografic sau similar, completarea declaraţiei se poate face şi de mână cu

condiţia ca datele să fie înscrise în mod lizibil, cu cerneală, folosind

majuscule.

8. Declaraţiile sumare depuse la autoritatea vamală nu

trebuie să conţină ştersături sau suprascrieri. Totuşi eventualele greşeli

constatate de către autoritatea vamală pot fi rectificate de către persoana

care a depus declaraţia prin tăierea cu o linie datelor incorecte şi adăugarea

celor valabile. Persoana care face corectura trebuie să înscrie modificările cu

majuscule şi acestea trebuie vizate de către autoritatea vamală. Atunci când

consideră necesar autoritatea vamală poate solicita însă depunerea unui nou

formular.

9. Caseta ce conţine numărul exemplarului neutilizat

de pe formular se barează cu "X" cifra corespunzătoare exemplarului care

nu se utilizează.

10. Casetele A şi B din declaraţia sumară sunt

rezervate uzului oficial al autorităţii vamale, astfel:

(1) In caseta A se înscrie codul şi denumirea biroului

vamal la care se depune declaraţia sumară, numărul şi data de înregistrare a

acesteia.

Aceste informaţii se certifică de către agentul vamal

desemnat să procedeze la înregistrarea declaraţiei sumare prin aplicarea

semnăturii şi ştampilei personale.

(2) In situaţiile menţionate la pct.5, agentul vamal

desemnat din cadrul biroului vamal de destinaţie verifică îndeplinirea

cerinţelor cuprinse în prezentele norme, înscrie data acceptării declaraţiei

sumare şi certifică prin aplicarea semnăturii şi ştampilei personale. In cazul

utilizării declaraţiei sumare aceste date se înscriu în caseta B aformularului.

11. Pentru declararea sumară se pot folosi documente

care conţin informaţii comerciale, portuare sau de transport, cu condiţia ca

acestea să conţină elementele necesare completării declaraţiei sumare.

In acest sens pot fi acceptate documente precum:

a) lista containerelor;

b) lista de încărcătură;

c) lista coletelor;

d) scrisoarea de transport;

e) manifestul încărcăturii; etc.

12. Declaraţia sumară poate fi depusă la biroul vamal

de către:

a) comandantul / căpitanul aeronavei / navei;

b) persoana sau persoanele responsabile pentru

intrarea mărfurilor pe teritoriul vamal al Comunităţii;

c) societatea de transport aerian, maritim, rutier sau

feroviar;

d) orice reprezentant al

persoanelor menţionate mai sus.

Cap. 3. INSTRUCŢIUNI SPECIFICE PRIVIND COMPLETAREA

CASETELOR DECLARAŢIEI SUMARE DE CĂTRE PERSOANA CARE DEPUNE DECLARAŢIA

13. Casetele declaraţiei sumare, respectiv datele şi

informaţiile înscrise în acestea, a căror completare este obligatorie sunt

următoarele:

INDICAŢII PRIVIND COMPLETAREA DECLARAŢIEI SUMARE

CASETA 2 - „EXPEDITOR"

Se menţionează datele de identificare (denumirea şi

adresa) ale persoanei care expediază mărfurile, înscrisă în contractul de

transport de către persoana care a ordonat transportul.

CASETA 3 - „FORMULARE"

Această casetă nu se completează în cazul în care

declaraţia sumară se depune pentru un singur articol de marfă, situaţie în care

în caseta 4 se înscrie cifra 1.

Prima subdiviziune, se completează în toate cazurile când se depune şi declaraţia

complementară, numerotându-se fiecare formular în ordinea pe care acesta o

ocupă.

Exemplu: Pentru o declaraţie sumară formată dintr-o

declaraţie primară şi două declaraţii complementare datele se completează

astfel: 1 - pe declaraţia primară; 2- pe prima declaraţie complementară 3 -

pentru a doua declaraţie complementară. A

doua subdiviziune, se înscrie numărul total al

formularelor care compune declaraţia sumară atunci când declaraţia conţine şi

formulare complementare. Exemplu: Pentru o declaraţie sumară formată dintr-o

declaraţie primară şi două declaraţii complementare, in această casetă se

înscrie: 1/3 pentru declaraţia primară;

- 2/3 pentru prima declaraţie complementară;

- 3/3 pentru a

doua declaraţie complementară.

Atunci când persoana care depune declaraţia sumară

prezintă autorităţii vamale în locul formularelor complementare liste de

încărcătură sau alte liste corespunzătoare conţinând informaţiile cerute pentru

o astfel de declaraţie, cerinţele de mai sus referitoare la formularele

complementare se aplică în mod similar şi acestor liste.

Se completează, prin înscrierea în cifre a numărului

total al paginilor din care sunt formate listele de încărcătură sau listele

descriptive de natură comercială a mărfurilor, autorizate de autorităţile

competente, atunci când este permisă utilizarea acestora, în locul formularelor

complementare, de către autoritatea vamală.

CASETA 4-„ARTICOLE"

Se înscrie numărul total de poziţii tarifare din

Nomenclatura Combinată completate pe declaraţia primară şi pe declaraţiile

complementare sau numărul total de articole înscrise în declaraţia sumară.

Numărul de articole corespunde numărului de casete 20

care trebuie completate.

CASETA 5 - „DESTINATAR"

Se înscriu datele de identificare (denumirea şi adresa)

ale persoanelor cărora le sunt destinate mărfurile înscrise în contractul de

transport de persoana care a ordonat transportul.

CASETA 6 - „NUMĂRUL DE REFERINŢĂ AL

TRANSPORTULUI"

Se înscriu, dacă este cazul, datele de identificare a

rutei parcurse de mijlocul de transport în cauză. De exemplu numărul

călătoriei, numărul zborului, numărul deplasării, dacă este cazul.

CASETA 7 - „NUMĂR DOCUMENT DE TRANSPORT"

Se înscrie numărul de referinţă al documentului de

transport pentru transportul mărfurilor care intră pe teritoriul vamal al

României.

Acest număr include codul aferent tipului de document

de transport indicat în „Lista abrevierilor pentru documente" din anexa

nr.3, urmat de numărul de identificare al documentului respectiv care poate

înlocui numărul unic de referinţă al expediţiei (NUR), atunci când acesta din

urmă nu este disponibil.

CASETA 8 - „DECLARANT/REPREZENTANT"

Se înscriu sub forma unui cod conform anexei nr. 3

datele de identificare ale declarantului sau reprezentantului.

Pe al doilea rând se înscriu denumirea şi adresa

completă a declarantului/ reprezentantului.

CASETA 11 -„TRANSPORTATOR"

In această casetă se înscriu datele de identificare,

respectiv denumirea şi adresa, ale persoanei care transportă mărfurile la

intrarea pe teritoriul vamal al Comunităţii.

CASETA 15-„LOCUL DE ÎNCĂRCARE"

Se înscrie numele portului maritim, aeroportului,

staţiei de cale ferată sau a oricărui alt loc în care mărfurile sunt încărcate

pe mijlocul de transport care urmează să fie folosit la transportul acestora şi

ţara în care sunt localizate.

CASETA 16-„LOCUL DE DESCĂRCARE"

Se înscrie numele portului maritim, aeroportului,

staţiei de cale ferată sau a oricărui alt loc în care mărfurile sunt descărcate

de pe mijlocul de transport care urmează să fie folosit la transportul acestora

şi ţara în care sunt localizate.

CASETA 17-„MONEDA Şl VALOAREA TOTAL FACTURATĂ"

In prima subdiviziune se înscrie codul monedei de

facturare, conform anexei nr.3.

In a doua subdiviziune se înscrie valoarea total facturată pentru ansamblul mărfurilor declarate. Această valoare se

exprimă în numere întregi urmate de două zecimale.

CASETA 20 - „COLETE Şi DESCRIEREA MĂRFURILOR"

Pe primul rând - Descrierea

mărfurilor se face in termeni suficient de precişi pentru a permite

identificarea acestora de către autoritatea vamală. Descrieri generale (precum

"părţi", "diverse") nu pot fi acceptate. Furnizarea acestei

informaţii nu este necesară în cazul în care este indică poziţia tarifară din

Nomenclatura Combinată.

Se înscrie de asemenea tipul ambalajului prin indicarea

codului specific fiecărui mod de ambalare (împachetare) a mărfurilor potrivit

tabelului prevăzut în anexa nr.3.

Pe al doilea rând - In

cazul mărfurilor ambalate se înscriu mărcile de expediţie şi numerele de

identificare a mijloacelor de transport sau coletelor. Pentru mărfurile

containerizate mărcile de expediţie pot fi înlocuite cu numerele de

identificare a containerelor, dacă aceste date sunt furnizate de către agentul

economic.

Mărcile de expediţie pot fi înlocuite cu un număr unic

de referinţă (NUR) sau cu referinţele din documentul de transport care permit o

identificare exactă a tuturor coletelor ce fac obiectul încărcăturii.

In cazul mărfurilor ambalate se înscrie numărul

fiecărui colet in parte care nu mai poate fi divizat fără a fi desfăcut. Pentru

mărfurile neambalate se înscrie numărul de articole. Această informaţie nu se

furnizează în cazul mărfurilor transportate vrac.

In cazul în care mărfurile care fac obiectul

declaraţiei sumare sunt uzate se înscrie menţiunea „second-hand".

CASETA 21 - „ARTICOL NUMĂR"

Se utilizează în cazurile în care sunt declarate mai

multe articole. Se înscrie numărul articolului respectiv raportat la numărul

total de articole din declaraţia sumară.

CASETA 22 - „CODUL MĂRFURILOR"

Se înscrie poziţia tarifară a mărfurilor din

Nomenclatura Combinată.

CA SETA 24 - „ GREUTATE BRUTTO (kg) "

Se înscrie greutatea cumulată a mărfurilor împreună cu

ambalajele acestora, excluzând greutatea containerelor şi a altor echipamente

de transport.

CA SETA 25 - „PREŢ ARTICOL "

Se înscrie, atunci când se cunoaşte, valoarea fiecărui

articol care concură la valoarea total facturată pentru ansamblul mărfurilor

declarate care se regăseşte în caseta nr. 17. Preţul se exprimă în numere

întregi urmate de două zecimale.

CASETA 27 - „ NUMĂR DE IDENTIFICARE SIGILII"

Se înscrie numărul de identificare a sigiliului aplicat

pe mijlocul de transport.

CASETA 28 - „CODUL ŢĂRILOR DE PE TRASEU"

Această informaţie se furnizează în măsura în care este

cunoscută.

Se înscrie codul de identificare a ţărilor din anexa

nr.3 prin care mărfurile sunt în trecere, între ţara de plecare şi cea de

sosire, incluzându-le şi pe acestea două.

CASETA 29 - „DA TA DECLARATIEI: NUMELE DECLARANTULUI/REPREZENTÂNTULUI; SEMNĂTURA/AUTENTIFICAREA "

Se înscrie data la care declaraţia sumară, semnată sau

autentificată într-un alt mod, a fost înregistrată la autoritatea vamală.

Pe exemplarul care rămâne la biroul vamal trebuie să

figureze numele şi prenumele persoanei interesate, certificate prin semnătura

olografă a acesteia.

Dacă persoana interesată este o persoană juridică,

semnătura însoţită de ştampilă trebuie să preceadă indicarea numelui,

prenumelui şi calităţii semnatarului.

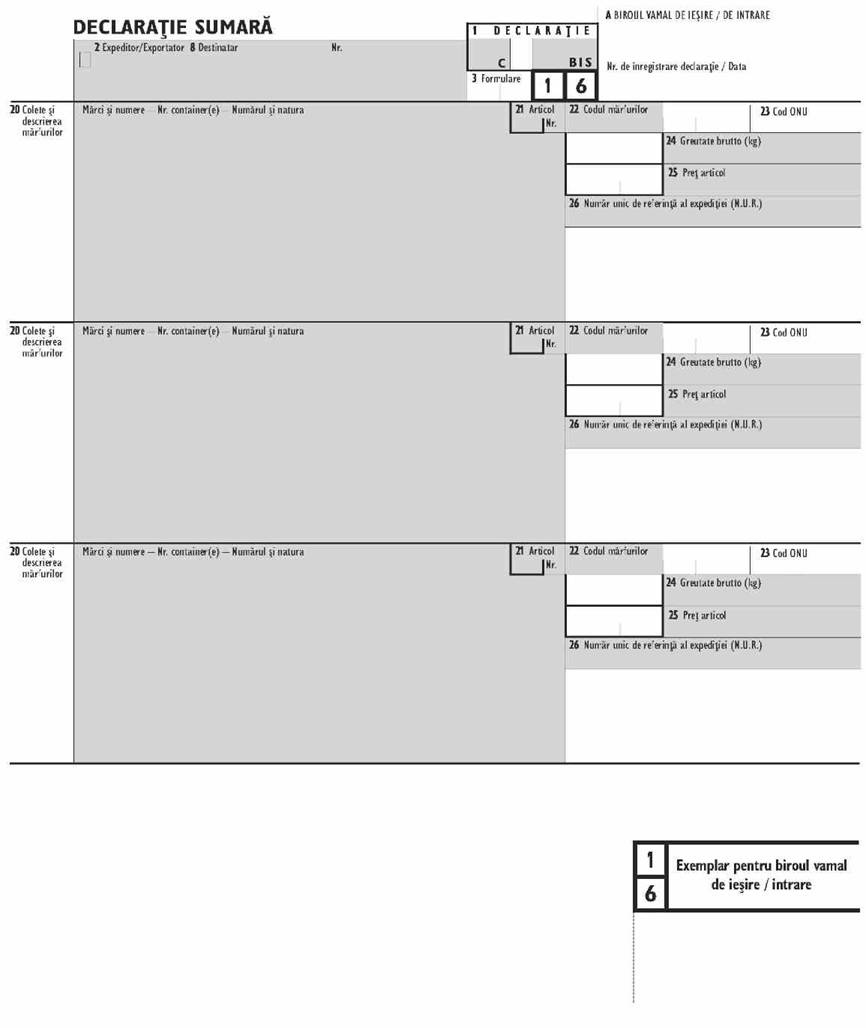

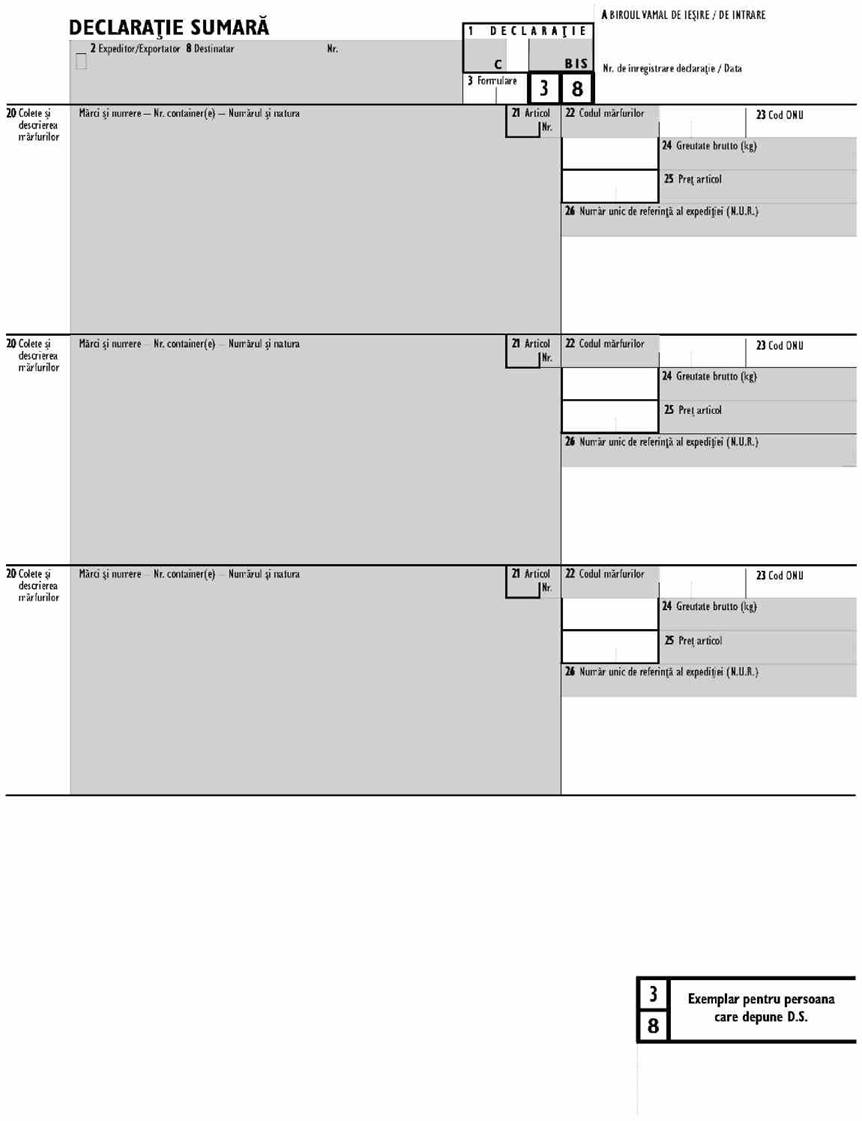

Cap. 4. DISPOZIŢII PRIVIND FORMULARELE

COMPLEMENTARE ALE DECLARAŢIEI SUMARE

14. (1) Formularele complementare se folosesc doar în

cazurile în care declaraţia sumară cuprinde mai mult de un articol (a se vedea

caseta 4).

(2) Dispoziţiile de la capitolele 1-3 de mai sus se

aplică şi formularelor complementare. Totuşi caseta 2/8 se utilizează opţional

şi trebuie să cuprindă, dacă este cazul, doar datele de identificare (denumirea

şi adresa) ale persoanei în cauză.

(3) In cazul utilizării formularelor complementare

casetele 20 (Colete şi descrierea mărfurilor) din formularele complementare

care nu se utilizează trebuie să fie barate cu „x" pentru a împiedica

folosirea lor ulterioară.

ANEXA Nr. 1a)

MODELUL DECLARAŢIEI SUMARE PRIMARE

ANEXA Nr. 1b)

MODELUL DECLARAŢIEI SUMARE COMPLEMENTARE

ANEXA Nr. 2

NORME

TEHNICE PRIVIND UTILIZAREA ŞI COMPLETAREA

FORMULARELOR DOCUMENTULUI ADMINISTRATIV UNIC

Cap. 1. INSTRUCŢIUNI PRIVIND UTILIZAREA FORMULARELOR

DOCUMENTULUI ADMINISTRATIV UNIC

1. In sensul prezentelor norme, termenii de mai jos au următoarele semnificaţii:

a) documentul administrativ unic - este modelul

oficial de declaraţie vamală a mărfurilor întocmită în scris, în scopul

plasării mărfurilor sub un anumit regim vamal sau al reexportării acestora în

conformitate cu articolul 182 alineatul (3) din Regulamentul Consiliului (CEE)

nr. 2913/1992 de instituire a Codului vamal comunitar, cu modificările

ulterioare, alcătuit dintr-un set de formulare ce cuprinde numărul de exemplare

corespunzător fiecărui regim vamal, denumit în cele ce urmează declaraţie

vamală;

b) declaraţia vamală primară - exemplarele declaraţiei

vamale utilizate pentru declararea a mărfurilor clasificate la un singur cod

tarifar din Nomenclatură Combinată;

c) declaraţia vamală complementară - exemplarele

declaraţiei vamale utilizate împreună cu exemplarele declaraţiei vamale

primare, pentru declararea mărfurilor care se clasifică la coduri tarifare

diferite din Nomenclatura Combinată sau care, deşi se clasifică la acelaşi cod

tarifar prezintă caracteristici diferite, în special în ceea ce priveşte

denumirea comercială şi/sau originea, atunci când aceasta determină regimuri

tarifare diferite.

2. Formularele declaraţiei vamale se compun, de

regulă, dintr-un set de 8 exemplare consecutive, de la 1 la 8, ale căror modele

sunt prevăzute în Anexele nr. 31 şi 33 la Regulamentul Comisiei (CEE) nr.

2454/1993 de stabilire a unor dispoziţii de aplicare a Regulamentului

Consiliului (CEE) nr. 2913/1992 de instituire a Codului vamal comunitar, cu

modificările ulterioare.

In cazul folosirii procedeelor informatice se

utilizează formularele declaraţiei vamale prevăzute în Anexele nr. 32 şi 34 la

Regulamentul Comisiei (CEE) nr. 2454/1993, folosindu-se seturi a câte patru

exemplare având fiecare dublă utilizare, respectiv exemplarele 1/6, 2/7, 3/8 şi

4/5.

Un set de formulare reuneşte toate exemplarele

declaraţiei necesare unui regim vamal sau unei destinaţii, lipite la cotor.

3. Exemplarele din seturile declaraţiei vamale au

următoarele destinaţii:

a) exemplarul 1 se păstrează de biroul vamal unde s-au

întocmit formalităţile vamale de export, reexport, perfecţionare pasivă sau de

tranzit;

b) exemplarul 2 serveşte la colectarea informaţiilor

statistice privind regimurile vamale de la lit. a), cu excepţia tranzitului;

c) exemplarul 3 este returnat

exportatorului, după certificarea acestuia de către autoritatea vamală;

d) exemplarul 4 însoţeşte mărfurile expediate sub

regimul de tranzit şi este reţinut de biroul vamal de destinaţie;

e) exemplarul 5 însoţeşte mărfurile aflate în tranzit

până la biroul vamal de destinaţie şi este returnat biroului vamal de plecare

pentru confirmarea încheierii regimului de tranzit;

f) exemplarul 6 este păstrat de biroul vamal de import

unde s-au întocmit formalităţile vamale de punere în liberă circulaţie,

perfecţionare activă, admitere temporară, transformare sub control vamal şi

antrepozitare vamală;

g) exemplarul 7 este destinat pentru colectarea

informaţiilor statistice privind regimurile vamale de la lit. f);

h) exemplarul 8 este returnat

titularului după certificarea acestuia de către autoritatea vamală.

In cazul în care trebuie dovedit statutul comunitar al

mărfurilor se utilizează un exemplar 4 sau 4/5 al declaraţiei vamale ca

document T2L.

In situaţia transferurilor de mărfuri sau de produse de

la un titular la altul potrivit art. 513 din Regulamentul Comisiei (CEE) nr.

2454/1993 seturile de formulare sunt alcătuite astfel:

- în cazul autorizării în procedură normală:

exemplarele 1,1 şi 4;

- în cazul autorizării în procedură simplificată:

exemplarele 1 şi 4.

In cazul dispoziţiilor legale potrivit cărora sunt

necesare copii ale declaraţiilor vamale, se pot utiliza fie exemplare

suplimentare, fie fotocopii ale exemplarului destinat declarantului.

Exemplarele 2 şi 7 ale declaraţiei vamale pot fi

folosite şi în alte scopuri administrative, precum organizarea evidenţei

operaţiunilor suspensive, controlul ulterior, controlul fizic în alte

amplasamente decât cele ale biroului vamal, etc.

4. (1) Declaraţia vamală în formă scrisă se prezintă

sub forma unor seturi fracţionate, denumite subseturi, ce conţin numărul de

exemplare necesare pentru încheierea formalităţilor referitoare la regimul

vamal sub care se plasează mărfurile.

(2) In procedura normala de vămuire a mărfurilor,

funcţie de modalitatea de depunere a declaraţiei vamale, în formă scrisă sau

informatică, exemplare declaraţiei vamale se utilizează astfel:

i) la declararea în forma scrisă, se folosesc

următoarele seturi de exemplare:

a) pentru regimul vamal de export, perfecţionare

pasivă sau reexport -exemplarele 1, 2 şi 3;

b) pentru regimul vamal de tranzit - exemplarele 1, 4

şi 5;

c) pentru regimurile vamale de punere în liberă

circulaţie, admitere temporară, perfecţionare activă, transformare sub control

vamal şi antrepozitare vamală - exemplarele 6, 7 şi 8.

ii) la declararea prin procedee informatice, se

folosesc următoarele seturi de exemplare având dublă utilizare:

a) pentru regimurile vamale de export, perfecţionare

pasivă, reexport sau import, admitere temporară, perfecţionare activă,

transformare sub control vamal şi antrepozitare vamală - exemplarele 1/6, 2/7

şi 3/8;

b) pentru regimul vamal de tranzit, exemplarele -1/6,

4/5 şi 4/5.

Caseta ce conţine numărul exemplarului neutilizat de pe

formular, funcţie de regimul solicitat, se barează cu "X"

cifra corespunzătoare exemplarului care nu se

utilizează.

Pentru operaţiunile de tranzit cele 2 exemplare 4/5

însoţesc mărfurile până la biroul vamal de destinaţie, care reţine unul din

exemplarele 4/5 şi confirmă încheierea operaţiunii prin transmiterea celuilalt

exemplar 4/5, la biroul vamal de ieşire - emitent al tranzitului.

(3) In cazul în care regimul vamal de tranzit este

precedat de un alt regim vamal, se poate prezenta un subset care să conţină

numărul necesar de exemplare pentru efectuarea formalităţilor legate de regimul

de tranzit şi de regimul precedent. Astfel pentru regimul vamal de tranzit

precedat de regimurile de export, perfecţionare pasivă, reexport se pot utiliza

subseturile ce conţin exemplarele 1,2,3,4 şi 5 sau 1/6, 3/8, 4/5 şi 4/5.

(4) Subseturile prevăzute la alin. (1) - (3) se iau

din:

- setul complet alcătuit din 8 exemplare, conform

modelului din Anexele nr. 31 şi 33 - sau, în cazul producerii cu ajutorul unui

sistem informatic pentru prelucrarea declaraţiilor, din setul complet alcătuit

din patru formulare ce conţin două exemplare succesive, conform modelului din

Anexele nr. 32 şi 34 la Regulamentul Comisiei (CEE) nr.

2454/1993.

5. (1) Declaraţia vamală nu se depune pentru:

a) mărfurile care intră sub incidenţa art. 225, 226,

229, 230, 231, 232 şi 237 din Regulamentul Comisiei (CEE) nr. 2454/1993, dacă

sunt îndeplinite condiţiile prevăzute la aceste articole;

b) mărfuri introduse sau scoase din ţară de misiunile

diplomatice şi oficiile consulare acreditate în România, precum şi de către

membri acestora. In această situaţie se foloseşte documentul emis de Ministerul

Afacerilor Externe;

c) mijloace de plată care reprezintă instrumente de

plată legale, titluri şi acţiuni;

d) ajutoare de urgenţă în caz de dezastre şi calamităţi

naturale;

e) mărfuri având statut diplomatic sau de rang similar

care:

e 1) beneficiază de

imunitate diplomatică sau consulară ori de rang similar;

e2) constituie

cadouri către conducătorul statului sau către membrii Guvernului şi Parlamentului;

e3) circulă conform

prevederilor unui acord cadru de asistenţă administrativă mutuală.

f) următoarele mărfuri pentru care se face dovada că

nu fac obiectul unor tranzacţii comerciale:

f 1) decoraţii,

distincţii şi premii onorifice, insigne şi medalii comemorative;

f 2) echipament

de călătorie, provizii şi alte articole, inclusiv echipament sportiv, pentru uz

sau consum personal, care însoţesc, preced sau urmează călătorul;

f3) trusouri şi

articole de nuntă, articole legate de schimbarea locuinţei, amintiri de

familie;

f4) coşciuge

conţinând trupuri şi urne conţinând cenuşa unor persoane decedate precum şi

flori, coroane şi alte obiecte ornamentale care le însoţesc în mod normal;

f5) produse farmaceutice folosite la

evenimente sportive internaţionale, cu excepţia

substanţelor care sunt considerate dopante, steroizilor, combinaţiilor de

substanţe ce dau efect stupefiant sau halucinogen;

f6) produse folosite

în cadrul măsurilor excepţionale luate pentru protecţia mediului sau a

persoanelor;

g) mărfurile expediate către

forţele armate naţionale staţionate în afara teritoriului naţional, mărfurile

care au fost dobândite în afara teritoriului naţional de către forţele

naţionale armate, precum şi mărfurile achiziţionate sau depozitate pe

teritoriul României de forţele armate străine care sunt staţionate pe

teritoriul naţional, în situaţia în care se aplică normele de vămuire

simplificate specifice pentru eşaloanele militare; h) lansatoarele de sateliţi:

h1) la exportul sau

importul în vederea lansării în spaţiu; h2) în momentul lansării în spaţiu, i) mărfuri care fac obiectul

traficului necomercial între persoane rezidente în zonele de frontieră

comunitară (trafic de frontieră de importanţă neglijabilă); produse obţinute de

producătorii agricoli pe proprietăţi aflate în afară, dar adiacente

teritoriului comunitar în care îşi desfăşoară activitatea principală, potrivit

reglementărilor în vigoare. j) mărfurile cărora li se aplică dispoziţiile speciale

referitoare la trimiterile poştale simple sau prin colet poştal.

(2) In scopul îndeplinirii formalităţilor de tranzit

pentru expediţiilor constituite din mai multe feluri de mărfuri autoritatea

vamală poate permite utilizarea listelor de încărcătură în locul formularelor

declaraţiilor vamale complementare.

Cap. 2. INSTRUCŢIUNI

GENERALE PRIVIND COMPLETAREA FORMULARELOR DECLARAŢIEI VAMALE

6. Datele care se înscriu în formularele declaraţiei

vamale se redactează în limba română.

7. Completarea casetelor 1-56 din declaraţia vamală se

face de declarant/ reprezentant fără a înlătura aplicarea procedurilor

simplificate. Conform Regulamentului Comisiei (CEE) nr. 2454/1993 casetele care

trebuie completate pentru fiecare regim vamal sunt înscrise în tabelul de mai

jos.

Prevederile specifice referitoare la datele care trebuie completate în fiecare casetă, aşa cum sunt descrise în

capitolul 3 al prezentelor norme, se aplică conform cerinţelor din tabelul

următor:

|

Nr. casetă

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

I

|

J

|

K

|

|

1(1)

|

A

|

A

|

A

|

A

|

A

|

|

|

A

|

A

|

A

|

A

|

|

1(2)

|

A

|

A

|

A

|

A

|

A

|

|

|

A

|

A

|

A

|

A

|

|

Nr. casetă

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

I

|

J

|

K

|

|

1(3)

|

|

|

|

|

|

A

|

A

|

|

|

|

|

|

2

|

B[1]

|

A

|

B

|

B

|

B

|

B

|

B

|

B

|

B

|

|

|

|

2(Nr.)

|

A

|

A

|

A

|

A

|

A

|

B

|

A

|

B

|

B

|

|

|

|

3

|

A[2][3]

|

A[2][3]

|

A[2][3]

|

A[2][3]

|

A[2][3]

|

A[2][3]

|

A[2][3]

|

A[2][3]

|

A[2][3]

|

A[2][3]

|

A[2][3]

|

|

4

|

B

|

|

B

|

|

B

|

A[4]

|

A

|

B

|

B

|

|

|

|

5

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

|

6

|

B

|

|

B

|

B

|

B

|

B[4]

|

|

B

|

B

|

|

|

|

7

|

C

|

C

|

C

|

C

|

C

|

A[5]

|

|

C

|

C

|

C

|

C

|

|

8

|

B

|

B

|

B

|

B

|

B

|

A[6]

|

|

B

|

B

|

B

|

B

|

|

8(Nr.)

|

B

|

B

|

B

|

B

|

B

|

B

|

|

A

|

A

|

A

|

A

|

|

12

|

|

|

|

|

|

|

|

B

|

B

|

|

|

|

14

|

B

|

B

|

B

|

B

|

B

|

|

B

|

B

|

B

|

B

|

B

|

|

14 (Nr)

|

A

|

A

|

A

|

A

|

A

|

|

A

|

A

|

A

|

A

|

A

|

|

15

|

|

|

|

|

|

A[2]

|

|

|

|

|

|

|

15a

|

B

|

B

|

B

|

B

|

B

|

A[5]

|

|

A

|

A

|

B

|

B

|

|

17

|

|

|

|

|

|

A[2]

|

|

|

|

|

|

|

17a

|

A

|

A

|

A

|

B

|

A

|

A[5]

|

|

B

|

B

|

B

|

B

|

|

17b

|

|

|

|

|

|

|

|

B

|

B

|

B

|

B

|

|

18 (Identitate)

|

B[1][7]

|

|

B[7]

|

|

B[7]

|

A[7] [-24]

|

|

B[7]

|

B[7]

|

|

|

|

18 (Naţionalitate)

|

|

|

|

|

|

A[8] [24]

|

|

|

|

|

|

|

19

|

A[9]

|

A[9]

|

A[9]

|

A[9]

|

A[9]

|

B[4]

|

|

A[9]

|

A[9]

|

A[9]

|

A[9]

|

|

20

|

B[10]

|

|

B[10]

|

|

B[10]

|

|

|

B[10]

|

B[10]

|

|

B[10]

|

|

21 (Identitate)

|

A[1]

|

|

|

|

|

B[8]

|

|

|

|

|

|

|

21 (Naţionalitate)

|

A[8]

|

|

A[8]

|

|

A[8]

|

A[8]

|

|

A[8]

|

A[8]

|

|

|

|

22(Valută)

|

B

|

|

B

|

|

B

|

|

|

A

|

A

|

|

B

|

|

22( Valoare)

|

B

|

|

B

|

|

B

|

|

|

C

|

C

|

|

C

|

|

23

|

B[11]

|

|

B[11]

|

|

B[11]

|

|

|

B[11]

|

B[11]

|

|

|

|

24

|

B

|

|

B

|

|

B

|

|

|

B

|

B

|

|

|

|

Nr. casetă

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

I

|

J

|

K

|

|

25

|

A

|

B

|

A

|

B

|

A

|

B

|

|

A

|

A

|

B

|

B

|

|

26

|

A[12]

|

B[12]

|

A[12]

|

B[12]

|

A[12]

|

B[12]

|

|

A[13]

|

A[13]

|

B[13]

|

B[13]

|

|

27

|

|

|

|

|

|

B

|

|

|

|

|

|

|

29

|

B

|

B

|

B

|

B

|

B

|

|

|

B

|

B

|

B

|

B

|

|

30

|

B

|

B[1]

|

B

|

B

|

B

|

B[14]

|

|

B

|

B

|

B

|

B

|

|

31

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

|

32

|

A[3]

|

A[3]

|

A[3]

|

A[3]

|

A[3]

|

A[3]

|

A[3]

|

A[3]

|

A[3]

|

A[3]

|

A[3]

|

|

33(1)

|

A

|

A

|

A

|

A[15]

|

A

|

A[16]

|

A[17]

|

A

|

A

|

B

|

A

|

|

33(2)

|

|

|

|

|

|

|

|

A

|

A

|

B

|

A

|

|

33(3)

|

A

|

A

|

|

|

|

|

|

A

|

A

|

B

|

A

|

|

33(4)

|

A

|

A

|

|

|

|

|

|

A

|

A

|

B

|

A

|

|

33(5)

|

B

|

B

|

B

|

B

|

B

|

|

|

B

|

B

|

B

|

B

|

|

34a

|

C[1]

|

A

|

C

|

C

|

C

|

|

|

A

|

A

|

A

|

A

|

|

34b

|

B

|

|

B

|

|

B

|

|

|

|

|

|

|

|

35

|

B

|

A

|

B

|

A

|

B

|

A

|

A

|

B

|

B

|

A

|

A

|

|

36

|

|

|

|

|

|

|

|

A

|

A[17]

|

|

|

|

37(1)

|

A

|

A

|

A

|

A

|

A

|

|

|

A

|

A

|

A

|

A

|

|

37(2)

|

A

|

A

|

A

|

A

|

A

|

|

|

A

|

A

|

A

|

A

|

|

38

|

A

|

A

|

A

|

A

|

A

|

A[17]

|

A[17]

|

A[18]

|

A

|

A

|

A

|

|

39

|

|

|

|

|

|

|

|

B[19]

|

B

|

|

|

|

40

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

|

41

|

A

|

A

|

A

|

A

|

A

|

|

|

A

|

A

|

A

|

A

|

|

42

|

|

|

|

|

|

|

|

A

|

A

|

|

A

|

|

43

|

|

|

|

|

|

|

|

B

|

B

|

|

B

|

|

44

|

A

|

A

|

A

|

A

|

A

|

A[4]

|

A

|

A

|

A

|

A

|

A

|

|

45

|

|

|

|

|

|

|

|

B

|

B

|

|

B

|

|

46

|

A

|

B

|

A

|

B

|

A

|

|

|

A

|

A

|

B

|

B

|

|

47(Tip)

|

BC[20]

|

|

BC[20]

|

|

BC[20]

|

|

|

A[18] [21][22]

|

A[18] [21][22]

|

|

A[18] [21][22]

|

|

47(Suma impozabilă)

|

B

|

B

|

B

|

|

B

|

|

|

A[18] [21][22]

|

A[18] [21][22]

|

B

|

A[18] [21][22]

|

|

Nr. casetă

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

I

|

J

|

K

|

|

47(Cotă)

|

BC[20]

|

|

BC[20]

|

|

BC[20]

|

|

|

BC[18] [20][22]

|

BC[20]

|

|

|

|

47(Valoare)

|

BC[20]

|

|

BC[20]

|

|

BC[20]

|

|

|

BC[18] [20][22]

|

BC[20]

|

|

|

|

47(Total)

|

BC[20]

|

|

BC[20]

|

|

BC[20]

|

|

|

BC[18] [20][22]

|

BC[20]

|

|

|

|

47(MP)

|

B

|

|

B

|

|

B

|

|

|

B[18] [22]

|

B

|

|

|

|

48

|

B

|

|

B

|

|

B

|

|

|

B

|

B

|

|

|

|

49

|

B[23]

|

A

|

B[23]

|

A

|

B[23]

|

|

|

B[23]

|

B[23]

|

A

|

A

|

|

50

|

C

|

|

C

|

|

C

|

A

|

|

|

|

|

|

|

51

|

|

|

|

|

|

A[4]

|

|

|

|

|

|

|

52

|

|

|

|

|

|

A

|

|

|

|

|

|

|

53

|

|

|

|

|

|

A

|

|

|

|

|

|

|

54

|

A

|

A

|

A

|

A

|

A

|

|

A

|

A

|

A

|

A

|

A

|

|

55

|

|

|

|

|

|

A

|

|

|

|

|

|

|

56

|

|

|

|

|

|

A

|

|

|

|

|

|

Legendă

|

Titlurile coloanelor

|

Coduri folosite în caseta

37, prima

subdiviziune

|

|

A: Export/Expediere

|

10,11, 23

|

|

B: Plasarea în antrepozit vamal a mărfurilor

|

|

|

cu prefinanţare în vederea exportului

|

76, 77

|

|

C: Reexport în urma unui regim vamal

economic altul decât antrepozitul vamal

(perfecţionare activă, admitere temporară,

transformare sub control vamal)

|

31

|

|

D: Reexport în urma unei plasări în

antrepozit

vamal

|

31

|

|

E: Perfecţionare pasivă

|

21, 22

|

|

F: Tranzit

|

|

|

G: Statutul comunitar al mărfurilor

|

|

|

H: Punerea în liberă circulaţie a mărfurilor

|

01, 02, 07, 40, 41,

42, 43,

45, 48, 49, 61,63, 68

|

|

I: Plasarea sub regim vamal economic altul decât

perfecţionarea pasivă şi antrepozitul

vamal

[Perfecţionare activă (sistemul cu suspendare), admiterea

temporară, transformare sub control vamal]

|

51, 53, 54, 91, 92

|

|

J: Plasare în antrepozit vamal de tipul A, B, C, E

sau F1

|

71, 78

|

|

K: Plasare în antrepozit vamal de tipul D 1 2

|

71, 78

|

Simboluri folosite în celule

A: Obligatoriu: Informaţii care sunt cerute în fiecare

stat membru.

B: Facultativ pentru statele membre: Informaţii pe care

statele membre pot hotărî să le ceară sau nu.

C: Facultativ pentru operatori: Informaţii pe care

operatorii pot hotărî să le furnizeze, dar care nu pot fi cerute de către

statele membre.

1 Coloana I se

referă şi la intrarea mărfurilor în zone libere supuse controlului de tip II 1 Această

coloană este relevantă şi pentru cazurile prevăzute la articolul 525 alineatul (3).

2Coloana K se referă

de asemenea şi la intrarea mărfurilor în zone libere, supuse controlului de tip

II.

Note

[1] Această informaţie este obligatorie

pentru produsele agricole care beneficiază de restituiri la export.

[2] Informaţie exigibilă numai pentru procedeele

neinformatice.

[3] In cazul în care declaraţia nu se referă decât la un singur

articol, statele membre pot prevedea ca acea casetă să nu fie

completată, fiind necesar ca cifra „1" să fi fost

indicată în caseta 5.

[4] Această casetă este obligatorie pentru

sistemul NCTS în conformitate cu modalităţile prevăzute în anexa 37a.

[5] Informaţie care poate fi cerută numai

pentru procedeele informatice.

[6] Căsuţa este facultativă pentru statele

membre în cazul în care destinatarul nu este stabilit

nici în UE, nici în AELS.

[7] Nu se utilizează în cazul trimiterii

prin poştă şi prin instalaţii fixe.

[8] Nu se utilizează în cazul trimiterii

prin poştă, prin instalaţii fixe şi prin transportul feroviar.

[9] Informaţie exigibilă pentru procedeele

neinformatice. Pentru procedeele informatice, această informaţie nu poate fi

colectată de către statele

membre în măsura în care statele membre o pot deduce din alte elemente ale

declaraţiei şi în măsura în care aceasta poate fi astfel

comunicată Comisiei în conformitate cu prevederile

privind colectarea statisticilor din comerţul exterior.

[10] Cea de-a treia subdiviziune a acestei

casete nu poate fi cerută de către statele membre decât în cazul în care

calcularea valorii în vamă pentru operatorul economic este efectuată de către administraţia vamală.

[11] Această informaţie nu

poate fi cerută de către statele membre decât în cazurile care fac excepţie de

la aplicarea regulilor de

stabilire lunară a cursurilor de schimb valutar aşa cum

sunt acestea definite în titlul V

capitolul 6.

[12] Această casetă nu trebuie completată în

cazul în care formalităţile de export sunt efectuate la punctul de ieşire din

Comunitate.

[13] Această casetă nu trebuie completată în cazul

în care formalităţile de import sunt efectuate la punctul de intrare în

Comunitate.

[14] Această casetă poate fi folosită în sistemul

NSTI în conformitate cu modalităţile prevăzute în anexa 37a.

[15] Obligatorie în cazul reexportului în urma

unei plasări în antrepozit de tip D.

[16] Această subdiviziune trebuie completată:

-în cazul în care declaraţia de

tranzit este întocmită, de către aceeaşi persoană, simultan sau ca urmare a

unei declaraţii vamale care include precizarea codului „mărfuri" sau

-în cazul în care declaraţia de

tranzit vizează mărfurile care figurează în anexa 44c sau

-în cazul în care acest lucru

este prevăzut de o reglementare comunitară.

[17] Această casetă nu trebuie completată decât

în cazul în care reglementările comunitare prevăd acest lucru.

[18] Această informaţie nu este cerută pentru mărfurile

care pot beneficia de o scutire de la plata drepturilor de import, cu excepţia cazurilor în care

autorităţile vamale o consideră necesară pentru aplicarea prevederilor de

punere în liberă circulaţie a mărfurilor avute în vedere.

[19] Statele membre pot scuti declarantul de această

obligaţie în măsura şi în cazul în care sistemele acestora le permit să deducă

în mod automat şi fără ambiguitate această informaţie din celelalte informaţii

ale declaraţiei.

[20] Această informaţie nu trebuie furnizată în cazul

în care administraţiile vamale calculează taxele pentru operatori pe baza altor

informaţii din declaraţie. In celelalte cazuri, ea este facultativă pentru

statele membre.

[21] Această informaţie nu

trebuie furnizată în cazul în care administraţiile vamale calculează taxele

pentru operatori pe baza altor informaţii din declaraţie.

[22] Statele membre pot scuti declarantul de

completarea acestei casete în cazul în care declaraţia este însoţită de

documentul prevăzut la articolul 178 alineatul (1).

[23] Această casetă trebuie completată dacă declaraţia

de plasare sub regim vamal serveşte la încheierea regimului de antrepozit vamal.

[24] In

cazul în care mărfurile sunt transportate în containere

destinate transportării cu vehicule rutiere,

autorităţile vamale pot autoriza principalul obligat să nu completeze această

casetă, dacă situaţia logistică la punctul de plecare poate să împiedice

furnizarea identităţii şi naţionalităţii mijlocului de

transport în momentul redactării declaraţiei de

tranzit şi dacă autorităţile vamale sunt în măsură să garanteze inserarea

ulterioară la caseta 55 a informaţiilor necesare privind mijloacele de

transport.

8.

Completarea formularelor declaraţiei vamale se poate

face conform instrucţiunilor din prezenta normă, astfel :

a) în procedură manuală, prin utilizarea unui procedeu

de dactilografiere, mecanografic sau similar, cu excepţia cazurilor temeinic

justificate când completarea datelor din declaraţia vamală se face de mână, cu condiţia ca datele să fie

înscrise în mod lizibil, cu cerneală, folosind majuscule;

b) în procedură informatică, pe baza metodologiei de

prelucrare a declaraţiei vamale prin procedee informatice. In aceasta situaţie

formularele declaraţiei vamale pot fi completate şi tipărite numai dacă

dispoziţiile referitoare la modele, hârtie, formatul exemplarelor,

lizibilitatea datelor înscrise, precum şi interzicerea ştersăturilor şi a

rescrierilor sunt strict respectate.

9. Numele şi semnătura în original a declarantului sau

reprezentantului acestuia aplicată pe declaraţia vamală - atestată, după caz,

cu ştampila acestuia - conferă documentului caracterul original şi autentic.

Semnătura olografă trebuie să figureze pe exemplarul

declaraţiei vamale destinat biroului vamal.

10. Subseturile conţinând exemplarele completate şi

semnate ale declaraţiilor vamale în forma scrisă, corespunzătoare fiecărui

regim vamal solicitat, se prezintă şi se depun la biroul vamal în vederea

acceptării acestora.

11. Declaraţiile vamale depuse

în vederea înregistrării în evidenţele biroului vamal nu trebuie să conţină

date ilizibile, ştersături sau rescrieri.

12. Casetele indicate prin litere A, B C, D, E, F, G,

H, I şi J din declaraţiile vamale sunt rezervate în

principal uzului oficial al autorităţii vamale şi se completează astfel:

CASETA A - „BIROUL DE EXPEDIERE I DE EXPORT /DE DESTINAŢIE"

Se înscrie codul şi denumirea biroului vamal, numărul

şi data declaraţiei vamale. Aceste date se certifică de către agentul vamal

desemnat să procedeze la acceptarea declaraţiei vamale prin aplicarea

semnăturii şi ştampilei personale.

CASETA B - „INFORMAŢII CONTABILE"

Agentul vamal însărcinat cu controlul plăţii şi

garantării drepturilor de import şi a impozitelor, după caz, verifică dacă

cuantumul sumelor înscrise în documentele de plată sau de garantare corespunde

cu cuantumul drepturilor şi impozitelor, după caz, înscrise în declaraţia

vamală şi completează cu aceste date borderoul contabil. In cazul în care se

constată că cuantumul drepturilor de import este acoperit prin instrumentele de

plată sau de garantare depuse, în funcţie de regimul vamal solicitat, agentul

vamal va înscrie în caseta B numărul şi data documentului justificativ care stă

la baza înregistrărilor în contabilitate şi certifică aceste date prin

înscrierea menţiunii „Conform" şi prin aplicarea semnăturii şi a ştampilei

personale pe declaraţia vamală.

In această casetă, după efectuarea controlului plăţii

sau garantării drepturilor de import şi a altor impozite, după caz, se înscrie

şi numărul şi data borderoului contabil, precum şi numărul şi data validării

declaraţiei vamale.

CASETA C - „BIROU DE PLECARE"

Se completează pentru toate regimurile vamale dacă au

fost îndeplinite condiţiile şi au fost efectuate formalităţile de vămuire.

Agentul vamal desemnat să acorde liberul de vamă înscrie menţiunea

"L.V." şi data acordării acestuia, certificând cele înscrise prin

aplicarea semnăturii şi ştampilei personale.

In cazul în care autoritatea vamală nu procedează la

nici o verificare a declaraţiei şi nici a mărfurilor, în baza art. 247 pct. (4)

şi art. 249 pct. (2) din Regulamentul Comisiei (CEE) nr. 2454/1993, agentul

vamal desemnat să acorde liberul de vamă înscrie menţiunea "L.V-art. 247

pct. (4)" şi data acordării acestuia, certificând cele înscrise prin

aplicarea semnăturii şi ştampilei personale.

CASETA D - „CONTROLA T LA BIROUL DE PLECARE"

Se utilizează de către agenţii vamali desemnaţi să

efectueze controlul documentar, precum şi de către agenţii vamali desemnaţi să

efectueze controlul fizic la biroul vamal de plecare, completându-se după cum

urmează:

i) Confirmarea efectuării controlului documentar se

realizează de către agentul vamal desemnat în acest sens prin înscrierea în

partea dreaptă a casetei D a menţiunii "C.D. - conform" şi aplicarea

semnăturii şi ştampilei personale, iar în cazul regimurilor vamale suspensive

se înscrie şi termenul limită de încheiere a operaţiunii. Dacă la controlul documentar sunt constatate neconcordante, existenta unor consemne sau a unor cerinţe privind instituirea unor măsuri suplimentare în

vederea realizării controalelor, lipsa unor documente, completarea incorectă a

declaraţiei vamale, agentul vamal desemnat înscrie în partea dreaptă a casetei

D menţiunea "vezi caseta E".

ii) Confirmarea efectuării

controlului fizic se realizează de către agentul vamal desemnat în acest sens

prin înscrierea - atunci când rezultatele certifică încadrarea în prevederile

legale a menţiunii "C.F.- conform", în partea stângă a casetei D

(„Rezultat:"), precum şi a numărului şi seriilor sigiliilor vamale

aplicate. In situaţiile în care nu se aplică sigilii agentul vamal înscrie

menţiunea „Dispensă". Aceste date se certifică de către agentul vamal desemnat

prin aplicarea semnăturii şi ştampilei personale.

Rezultatele controlului fizic şi, după caz,

neconcordanţele constatate cu privire la natura, cantitatea, originea, marca

mărfurilor, etc, se completează în caseta E, după înscrierea în partea stângă a

casetei D („Semnătura:") a menţiunii "vezi caseta E".

CA SETA E-„ CONTROLA T LA BIROUL DE EXPEDIERE /

EXPORT"

Cuprinde menţiunile agenţilor vamali desemnaţi să

realizeze controlul documentar şi controlul fizic la biroul vamal de ieşire,

certificate pe baza semnăturii şi ştampilei personale a acestora.

Rezultatele controlului fizic

trebuie să conţină date privind:

a) numărul coletelor deschise;

b) numărul şi data proceselor verbale de prelevare a

eşantioanelor;

c) data şi locul efectuării controlului, însoţite de

una din următoarele menţiuni:

- "efectuat control prin

observare", pentru mărfurile de masă;

- "efectuat control prin sondaj, deschis... (Nr.

şi mărcile coletelor)", pentru mărfurile ambalate în colete;

- "efectuat control prin citirea contorului",

pentru mărfurile transportate prin conducte sau pentru energia electrică.

In cazul unei verificări parţiale a mărfurilor se

indică, de asemenea, şi datele aferente lotului de mărfuri verificat.

Dacă constatările controlului documentar şi/sau fizic

nu sunt conforme cu datele înscrise în declaraţia vamală sau documentele anexă

la aceasta, sau în orice alte situaţii agentul vamal va înscrie observaţiile

sale în caseta E a exemplarului 1 sau 1/6. In aceste cazuri se menţionează

obligatoriu măsurile dispuse de autoritatea vamală.

In caseta E a exemplarului 1

sau 1/6 al declaraţiei vamale se înscriu şi observaţiile agenţilor vamali din

cadrul biroului vamal respectiv, abilitaţi să efectueze controlul ulterior.

CASETA F-„VIZA AUTORITĂŢILOR COMPETENTE"

Se utilizează în cazul transbordării mărfurilor de pe

un mijloc de transport pe altul, în timpul operaţiunii de tranzit. Se înscrie

numărul permisului de transbordare şi data emiterii, numărul şi seria noilor

sigilii vamale aplicate. Aceste date se certifică de către agentul vamal sub

supravegherea căruia s-a efectuat operaţiunea de transbordare.

CASETA G-„VIZA AUTORITĂŢILOR COMPETENTE"

In cazul în care caseta 56 cuprinde menţiuni,

autoritatea vamală certifică datele din această casetă, numai dacă operaţiunea

de transbordare a fost efectuată sub supraveghere vamală.

CASETA H-„CONTROL ULTERIOR"

Nu se utilizează.

CASETA I - „CONTROLAT DE BIROUL DE DESTINA ŢIE (TRANZIT)"

Se utilizează numai în cazul tranzitului înscriindu-se

numărul şi data sub care a fost înregistrată operaţiunea în registrul de

evidenţă al biroului vamal de destinaţie, precum şi menţiunile cu privire la

rezultatele controlului vamal.

Datele se certifică prin semnarea şi aplicarea

ştampilei personale a agentului vamal desemnat să ţină evidenţa operaţiunilor

de tranzit.

CASETA J-„CONTROLATLA BIROUL DE DESTINAŢIE"

Se utilizează, când este cazul, de către agenţii vamali

desemnaţi să efectueze controlul documentar, precum şi de către agenţii vamali

desemnaţi să efectueze controlul fizic la biroul vamal de destinaţie şi

cuprinde menţiunile acestora certificate pe baza semnăturii şi ştampilei

personale.

i) Confirmarea efectuării controlului

documentar se realizează de către agentul vamal desemnat în acest sens

prin înscrierea în partea dreaptă a casetei J a menţiunii "C.D. -

conform" şi aplicarea semnăturii şi ştampilei personale. In cazul

regimurilor vamale suspensive se înscrie şi termenul limită de încheiere a

operaţiunii,

ii) Dacă la controlul documentar sunt constatate

neconcordante, existenta unor consemne sau a unor cerinţe

privind instituirea unor măsuri suplimentare în vederea realizării

controalelor, lipsa unor documente sau completarea incorectă a declaraţiei vamale,

agentul vamal desemnat înscrie în partea dreaptă a casetei J menţiunea

"vezi verso caseta J".

iii) Confirmarea efectuării controlului fizic se

realizează de către agentul vamal desemnat în acest sens prin înscrierea -

atunci când rezultatele confirmă încadrarea în prevederile legale - a menţiunii

"C.F.- conform" în partea stângă a casetei J. Aceste date se

certifică de către agentul vamal prin aplicarea semnăturii şi ştampilei

personale.

Rezultatele controlului fizic şi, după caz,

neconcordanţele constatate cu privire la natura, cantitatea, originea, marca

mărfurilor, etc, se completează în caseta J de pe versoul exemplarului 6 sau

1/6, după înscrierea în partea stângă a casetei J, a menţiunii "vezi verso

caseta J".

Datele rezultate în urma controlului fizic se înscriu

în caseta J de pe verso-ul exemplarului şi cuprind, în funcţie de natura

mărfurilor şi modul de ambalare a acestora, următoarele:

a) numărul coletelor deschise;

b) numărul şi data proceselor verbale de prelevare a

eşantioanelor;

c) data şi locul efectuării controlului, însoţite de

una din următoarele menţiuni :

- "efectuat control prin

observare", pentru mărfurile de masă;

- "efectuat control prin sondaj, deschis... (Nr.

şi mărcile coletelor)", pentru mărfurile ambalate în colete;

- "efectuat control prin citirea contorului",

pentru mărfurile transportate prin conducte sau pentru energia electrică.

In cazul unei verificări parţiale a mărfurilor se

indică, de asemenea, şi datele aferente lotului de mărfuri verificat.

Dacă constatările controlului documentar şi/sau fizic

nu sunt conforme cu datele înscrise în declaraţia vamală sau în documentele

anexate acesteia, sau în orice alte situaţii agentul vamal va înscrie

observaţiile sale în caseta J de pe spatele exemplarului 6 sau 1/6.

In această situaţie se menţionează obligatoriu măsurile

dispuse de autoritatea vamală.

In caseta J de pe spatele

exemplarului 6 sau 1/6 a declaraţiei vamale se înscriu şi observaţiile

agenţilor vamali din cadrul biroului vamal respectiv, abilitaţi să efectueze

controlul ulterior.

Cap 3. INSTRUCŢIUNI SPECIFICE PRIVIND COMPLETAREA

CASETELOR DECLARAŢIEI VAMALE DE CĂTRE DECLARANT

13. Datele şi informaţiile care trebuie înscrise în

casetele din formularul declaraţiei vamale sunt următoarele:

A. INDICAŢII PRIVIND COMPLETAREA DECLARAŢIEI VAMALE

ÎN CAZUL OPERAŢIUNILOR DE EXPORT/EXPEDIERE,

PLASAREA ÎN ANTREPOZIT VAMAL A MĂRFURILOR CU

PREFINANŢARE ÎN VEDEREA EXPORTULUI ACESTORA, REEXPORT, PERFECŢIONARE PASIVĂ,

TRANZIT COMUNITAR ŞI/SAU ATESTAREA STATUTULUI COMUNITAR AL MĂRFURILOR.

CASETA 1: Declaraţie

In prima subdiviziune se

indică codul comunitar prevăzut în acest sens în anexa

nr. 3 la prezentul ordin.

In a doua subdiviziune se

indică tipul de declaraţie în conformitate cu codul comunitar prevăzut în acest

sens în anexa nr. 3.

In a treia subdiviziune, doar în cazul tranzitului şi pentru atestarea statutului comunitar

al mărfurilor, se indică codul comunitar prevăzut în acest sens în anexa nr. 3.

CASETA 2: Expeditor/Exportator

Se indică numărul de identificare atribuit de către

autorităţile competente din motive fiscale, statistice sau din orice alte

motive, urmat de numele şi prenumele sau denumirea companiei şi adresa completă

a expeditorului/exportatorului. Structura acestui număr satisface criteriile

definite în anexa nr. 3.

In cazul unor grupări, se indică menţiunea

„Diverşi", iar la declaraţia vamală se va ataşa lista

expeditorilor/exportatorilor.

CASETA 3: Formulare

Prima subdiviziune : se

completează în toate cazurile când se depune şi declaraţia complementară,

numerotându-se fiecare formular în ordinea pe care acesta o ocupă.

Exemplu: Pentru o declaraţie vamală formată dintr-o

declaraţie primară şi două declaraţii complementare datele se completează

astfel: 1 - pe declaraţia primară; 2- pe prima declaraţie complementară 3 -

pentru a doua declaraţie complementară.

Această casetă nu se completează în cazul în care

declaraţia vamală se depune pentru un singur bun, situaţie în care în caseta 5

se înscrie cifra 1.

A doua subdiviziune : se înscrie numărul total al formularelor care compun declaraţia

vamală atunci când declaraţia conţine şi formulare complementare.

Exemplu : Pentru o declaraţie vamală formată dintr-o

declaraţie primară EX şi două declaraţii complementare EX/c, în această casetă

se înscrie: 1/3 pentru declaraţia primară; 2/3 pentru prima declaraţie

complementară; 3/3 pentru a doua declaraţie complementară. Această casetă nu se completează în cazul în care declaraţia vamală

se depune pentru un singur bun, situaţie în care în caseta 5 se înscrie cifra

1.

CASETA 4: Lista de încărcare

Se completează, după caz, numărul total în cifre al

paginilor din care sunt formate listele de încărcătură sau listele descriptive

de natură comercială a mărfurilor, autorizate de autorităţile competente,

atunci când este permisă utilizarea acestora, în locul formularelor

complementare, de către autoritatea vamală.

CASETA 5: Articole

Se precizează în cifre numărul total de articole

declarate de către persoana interesată în subsetul de formulare primare şi

complementare (sau liste de încărcare sau liste de natură comercială) folosite.

Numărul de articole corespunde numărului de casete 31

care trebuie completate.

CASETA 6: Total colete

Se indică în cifre numărul total de colete care compun transportul

respectiv.

CASETA 7: Număr de referinţă

Caseta se completează cu informaţiile referitoare la

anul înregistrării declaraţiei, urmat de datele de identificare unică a lotului

de marfă atribuite de către declarant/reprezentant.

CASETA 8: Destinatar

Se indică numele şi prenumele sau denumirea companiei

şi adresa completă ale persoanei sau persoanelor cărora li se livrează

mărfurile. Pentru mărfurile plasate în antrepozit vamal cu prefinantare, în

vederea exportului acestora, destinatarul este responsabilul cu prefinantare

sau administratorul antrepozitului unde vor fi stocate produsele.

Structura numărului de identificare este cea prevăzută

în anexa nr. 3.

In cazul unor grupări, se indică menţiunea

„Diverşi", iar la declaraţia vamală se va ataşa lista destinatarilor.

CASETA 14: Declarant/Reprezentant

Se înscriu sub forma unui cod conform anexei nr. 3

datele de identificare ale declarantului sau reprezentantului.

Pe al doilea rând se înscriu denumirea şi adresa

completă a declarantului/ reprezentantului.

CASETA 15: Ţara de expediere/de export

Pentru declaraţiile de tranzit, alte decât cele

întocmite în sistemul informatic al autorităţii vamale, se indică în caseta 15

statul membru din care sunt expediate mărfurile.

In ceea ce priveşte formalităţile la export, „statul

membru real de export" este statul membru din care mărfurile au fost

expediate iniţial în vederea exportului, în cazul în care exportatorul nu este

stabilit în statul membru de export. Statul membru de export va fi acelaşi cu

statul membru real de export în cazul în care nu este implicat nici un alt stat

membru.

In subdiviziune 15a, în cazul în care exportatorul nu este stabilit în statul membru real de export se înscrie numele

ţării din care au fost expediate iniţial mărfurile în vederea exportului, în

conformitate cu codul comunitar prevăzut în acest scop în anexa nr. 3.

In cazul în care nu este implicat nici un alt stat membru, în această casetă se înscrie codul României: RO.

CASETA 17: Tara de destinaţie

In caseta 17a se indică, în conformitate cu codul

comunitar prevăzut în acest scop în anexa nr. 3, codul corespunzător ultimei

ţări de destinaţie cunoscute, în momentul exportului, către care sunt exportate

mărfurile.

CASETA 18: Identitatea şi naţionalitatea mijlocului

de transport la plecare

Se indică identitatea mijlocului/mijloacelor de

transport în care sunt încărcate direct mărfurile cu ocazia formalităţilor de

export sau de tranzit, apoi naţionalitatea acestui/acestor mijloc/mijloace de

transport (sau cea a mijlocului care asigură propulsarea ansamblului, dacă

există mai multe mijloace de transport) în conformitate cu codul comunitar

prevăzut în anexa nr. 3. Pentru utilizarea unui vehicul de tractare şi a unei

remorci care au numere de înmatriculare diferite, se precizează numărul de

înmatriculare al vehiculului de tractare şi cel al remorcii, precum şi

naţionalitatea vehiculului de tractare.

In funcţie de mijlocul de transport respectiv, pot fi

făcute următoarele menţiuni în ceea ce priveşte identitatea:

|

Tipul mijlocului de transport

|

Detalii de identificare

|

|

Transport pe mare sau pe ape interioare

|

Numele vasului

|

|

Transport aerian

|

Numărul şi data zborului (atunci când nu există număr de zbor se

indică numărul de înmatriculare al aeronavei)

|

|

Transport rutier

|

Numărul de înmatriculare al vehiculului

|

|

Transport pe cale ferată

|

Numărul vagonului

|

Cu toate acestea, în ceea ce priveşte operaţiunea de

tranzit, în cazul în care mărfurile sunt încărcate în containere destinate

transportării cu vehicule rutiere, autorităţile vamale pot autoriza principalul

obligat să nu completeze această casetă, dacă situaţia logistică la punctul de

plecare poate să împiedice furnizarea identităţii şi naţionalităţii mijlocului

de transport în momentul redactării declaraţiei de tranzit şi dacă autorităţile

vamale sunt în măsură să garanteze inserarea ulterioară la caseta 55, a

informaţiilor necesare privind mijloacele de transport.

CASETA 19: Container (Ctr.)

Se indică, în conformitate cu codul comunitar prevăzut

în anexa nr. 3, modul de transport la trecerea frontierei externe a

Comunităţii, aşa cum este cunoscut la momentul îndeplinirii formalităţilor de

export sau de tranzit.

CASETA 20: Condiţii

de livrare

Se indică, în conformitate cu codurile comunitare şi cu

defalcarea prevăzute în anexa nr. 3, informaţiile referitoare la anumite clauze

din contractul comercial.

CASETA 21: Identitatea şi naţionalitatea mijlocului

de transport activ care trece frontiera

Se indică naţionalitatea mijlocului de transport activ

care trece frontiera externă a Comunităţii, aşa cum este ea cunoscută la

momentul îndeplinirii formalităţilor în conformitate cu codul comunitar

prevăzut în anexa nr. 3.

Se precizează că, în cazul transportului combinat sau

dacă există mai multe mijloace de transport, mijlocul de transport activ este

acela care asigură propulsarea întregului ansamblu. De exemplu, dacă este vorba

de un camion pe o navă maritimă, mijlocul de transport

activ este nava; dacă este vorba de un vehicul de tractare

şi de o remorcă, mijlocul activ este vehiculul de tractare.

In funcţie de mijlocul de transport respectiv, pot fi

făcute următoarele menţiuni în ceea ce priveşte identitatea:

|

Tipul mijlocului de transport

|

Detalii de identificare

|

|

Transport pe mare sau pe ape interioare

|

Numele vasului

|

|

Transport aerian

|

Numărul şi data zborului (atunci când nu există număr de zbor se

indică numărul de înmatriculare al aeronavei)

|

|

Transport rutier

|

Numărul de înmatriculare al vehiculului

|

|

Transport pe cale ferată

|

Numărul vagonului

|

CASETA 22: Moneda şi valoarea total facturată

In prima subdiviziune se înscrie codul monedei de

facturare, conform anexa nr. 3.

A doua subdiviziune conţine valoarea facturată pentru

ansamblul mărfurilor declarate. Această valoare se exprimă în numere întregi

urmate de două zecimale.

CASETA 23: Curs de schimb

Această casetă conţine cursul de schimb în vigoare

pentru convertirea monedei de facturare în moneda naţională, în conformitate cu

prevederile art. 169 din Regulamentul Comisiei (CEE) nr. 2454/1993 şi ale art.

70 din regulamentul de aplicare a Codului vamal al României, aprobat prin

Hotărârea Guvernului nr. 707/2006.

CASETA 24: Natura tranzacţiei

Informaţiile care precizează tipul tranzacţiei

efectuate se înscriu sub forma unor coduri, conform anexei nr.3.

In prima subdiviziune se

înscrie codul general al operaţiunii, In a doua

subdiviziune se înscrie codul particular al

operaţiunii.

CASETA 25: Mod de transport la frontieră

Se indică, în conformitate cu codul comunitar prevăzut

în anexa nr. 3, tipul de mijloc de transport care corespunde mijlocului de

transport activ cu care se presupune că mărfurile părăsesc teritoriul vamal al

Comunităţii.

CASETA 26: Mod de transport interior

Se indică, în conformitate cu codul comunitar prevăzut

în anexa nr. 3, tipul de mijloc de transport la plecare.

CASETA 27: Locul de încărcare

Se indică, dacă este cazul, locul de încărcare a

mărfurilor, aşa cum este acesta cunoscut la momentul îndeplinirii

formalităţilor, în mijlocul de transport activ cu care acestea trebuie să

treacă frontiera Comunităţii.

CASETA 29: Biroul de ieşire

Se indică, în conformitate cu codul comunitar prevăzut

în anexa nr. 3, biroul vamal prin care este prevăzut ca mărfurile să părăsească

teritoriul vamal al Comunităţii.

CASETA 30: Localizarea mărfurilor

Se indică locul exact unde pot fi verificate mărfurile.

CASETA 31: Colete şi descrierea mărfurilor; mărci şi

numere -numărul/numerele containerului/containerelor - număr şi natură

Pe primul rând -

se înscriu mărcile, numerele, cantitatea şi natura

coletelor sau, în cazul mărfurilor neambalate, se înscrie numărul articolelor

care fac obiectul declaraţiei sau menţiunea „în vrac", în funcţie de modul

de prezentare.

In cazul în care mărfurile - produse finite - nu sunt

purtătoare de marcă se va înscrie menţiunea "fără marcă".

Natura coletelor se indică utilizând unul din codurile

prevăzute în anexa nr.3.

Pe al doilea rând - se înscrie un cod conform anexei nr.3 atribuit

unităţilor de măsură suplimentare potrivit nomenclaturii combinate şi

reglementărilor speciale naţionale, urmat de menţiunile necesare pentru

identificarea mărfurilor. Prin descrierea mărfurilor se înţelege denumirea

comercială uzuală a acestora, în termeni suficienţi de precişi pentru a permite

identificarea mărfurilor şi clasificarea lor.

In cazul în care mărfurile care fac obiectul

declaraţiei vamale sunt uzate se înscrie menţiunea „second-hand".

Pe al treilea rând - se înscrie menţiunea „diverse", în cazul în care se

completează caseta 4.

Spaţiul poate fi folosit şi pentru înscrierea de date

cerute de legislaţia specifică în vigoare, cum sunt cele legate de TVA, accize,

valoare în vamă, etc.

Dacă la transportul mărfurilor au fost sau urmează a fi

utilizate containere, se înscriu şi mărcile de identificare ale acestora.

Pentru autovehiculele şi vehiculele prevăzute la

poziţiile tarifare 87.02, 87.03, 87.04, 87.11,87.16 din Tariful vamal comun se

înscriu datele de identificare: marca, culoarea, seria saşiului, seria

motorului, anul de fabricaţie.

CASETA 32: Articol Nr.

Se indică numărul de ordine al fiecărui articol în

raport cu numărul total al articolelor declarate în caseta nr. 5 a formularelor

primare şi complementare.

CASETA 33: Codul mărfurilor

Se indică numărul de cod care corespunde articolului

respectiv, aşa cum este acesta definit în anexa nr. 3.

CASETA 34: Cod ţară origine

In prima subdiviziune 34a se înscrie, în conformitate

cu codul comunitar prevăzut în anexa nr. 3, ţara de origine aşa cum este

aceasta definită în Titlul II din Regulamentul

Consiliului (CEE) nr. 2913/1992 .

CASETA 35: Greutate brutto (kg)

Se indică greutatea brută, exprimată în kilograme, a

mărfurilor descrise în caseta 31 corespunzătoare. Greutatea brută corespunde

masei cumulate a mărfurilor şi a tuturor ambalajelor acestora, cu excepţia

materialului de transport şi a containerelor.

In cazul unei declaraţii de tranzit care se referă la

mai multe feluri de mărfuri, este suficient să fie indicată masa brută totală

în prima căsuţă nr. 35, celelalte căsuţe nr. 35 rămânând necompletate.

In cazul în care masa brută este mai mare de 1 kg şi

are o subdiviziune de o unitate (kg), este permisă următoarea rotunjire:

- de la 0,001 la 0,499: rotunjire la unitatea

inferioară (kg);

- de la 0,5 la 0,999: rotunjire la unitatea

superioară (kg).

In cazul în care masa brută este mai mică de 1 kg, este

necesar ca acest lucru să fie indicat sub forma „0,xyz" (ex: „0,654"

pentru un pachet de 654 de grame).

CASETA 37: Regim

Se indică, în conformitate cu

codurile prevăzute în acest scop în anexa nr. 3, regimul pentru care sunt

declarate mărfurile.

CASETA 38: Greutate netto (kg)

Se indică masa netă, exprimată în kilograme, a

mărfurilor descrise în caseta 31 corespunzătoare. Masa netă corespunde masei

proprii a mărfurilor fără ambalaje.

CASETA 40: Declaraţie sumară/Document precedent

Se indică, în conformitate cu codul comunitar prevăzut

în anexa nr. 3, datele de identificare ale documentelor care preced exportul

către o ţară terţă sau, eventual, expedierea către un stat membru.

In cazul în care declaraţia se referă la mărfuri

reexportate în urma încheierii regimului de antrepozit vamal într-un antrepozit

de tip B, se înscriu datele de identificare ale declaraţiei de plasare a

mărfurilor sub regimul respectiv.

In cazul declaraţiilor de tranzit comunitar, se indică

datele de identificare ale destinaţiei vamale precedente sau ale documentelor

vamale corespunzătoare. Atunci când trebuie indicată mai mult decât o

referinţă, se înscrie menţiunea „diverse", iar lista elementelor de

referinţă se anexează declaraţiei de tranzit.

CASETA 41: Unităţi suplimentare