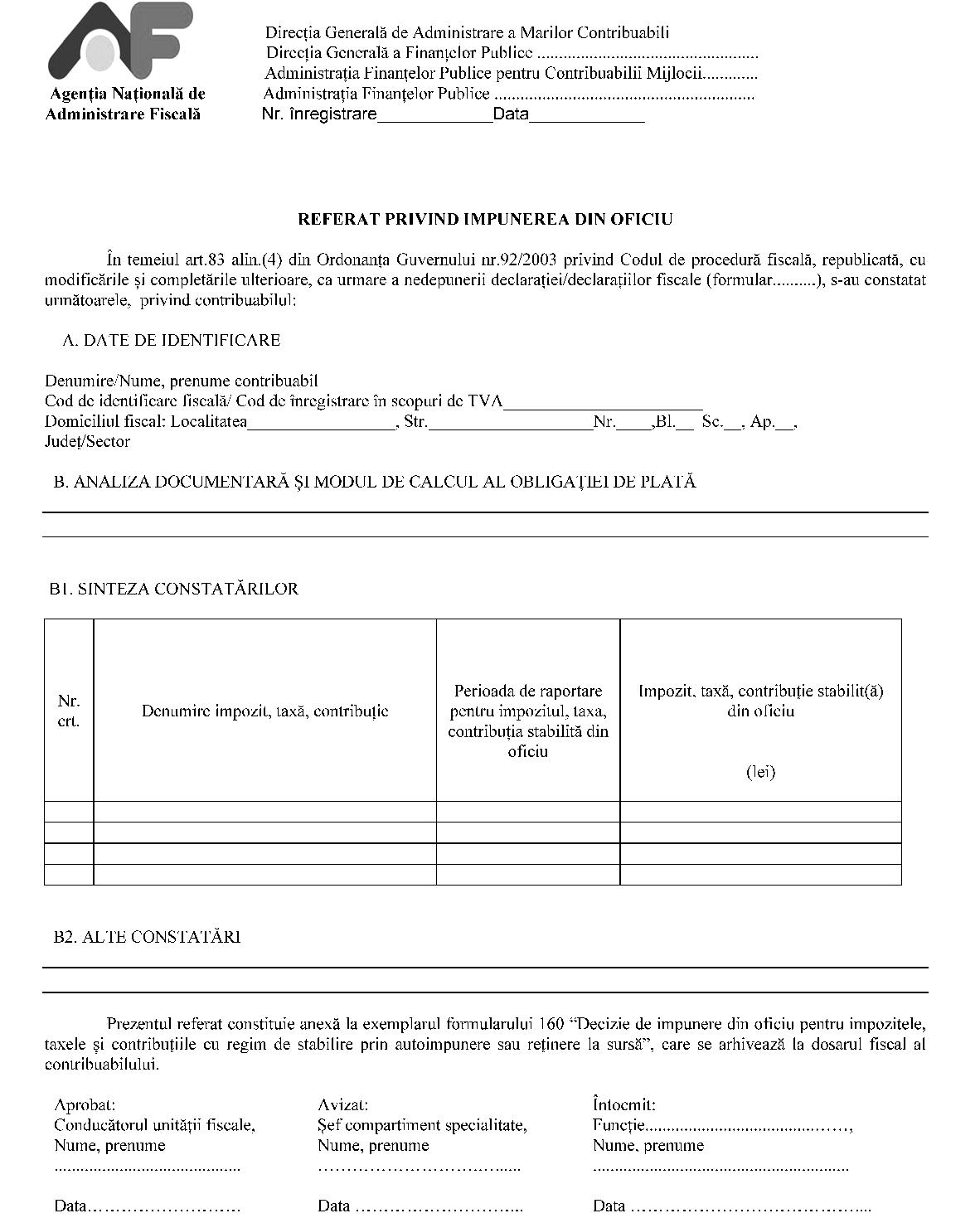

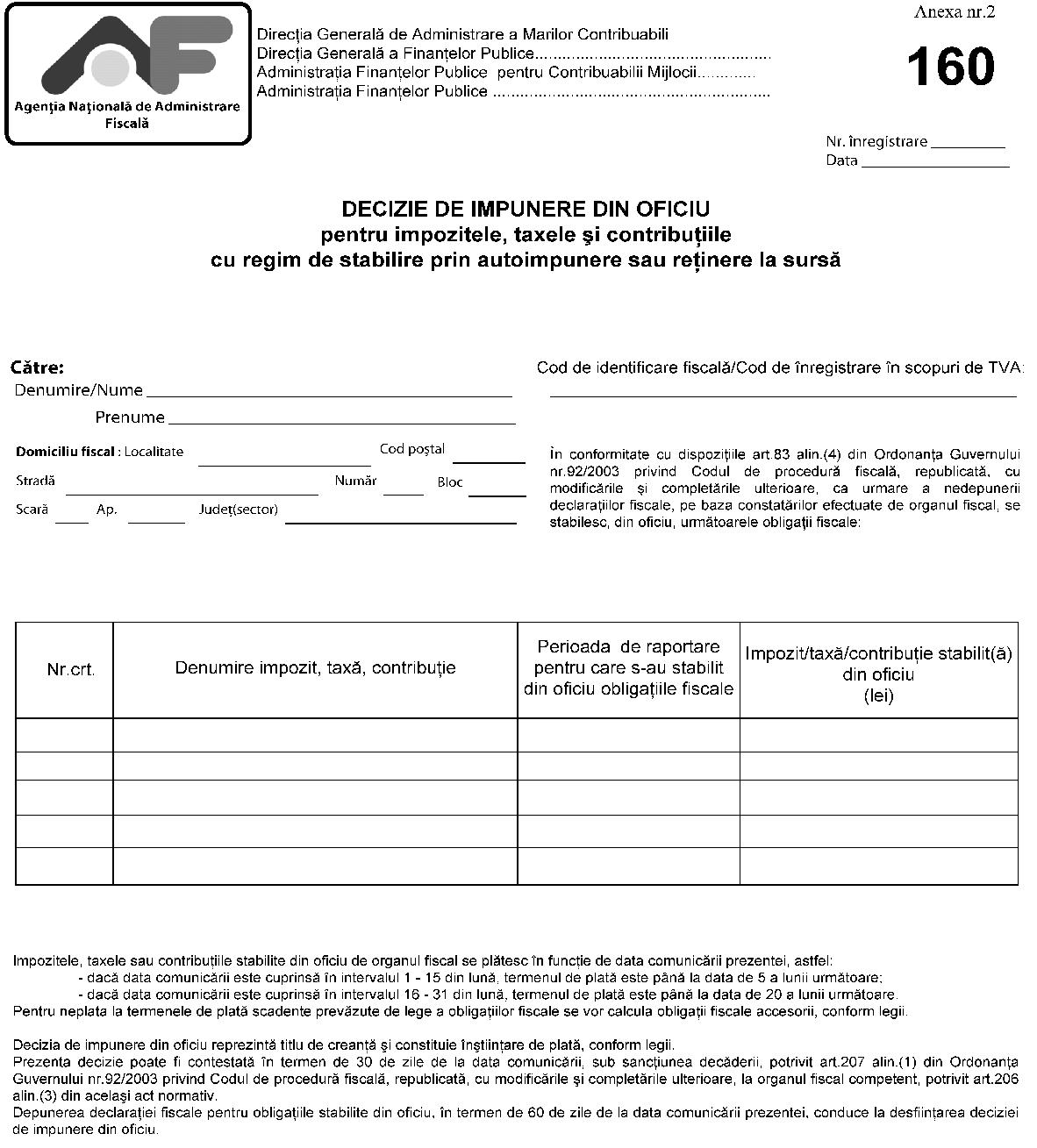

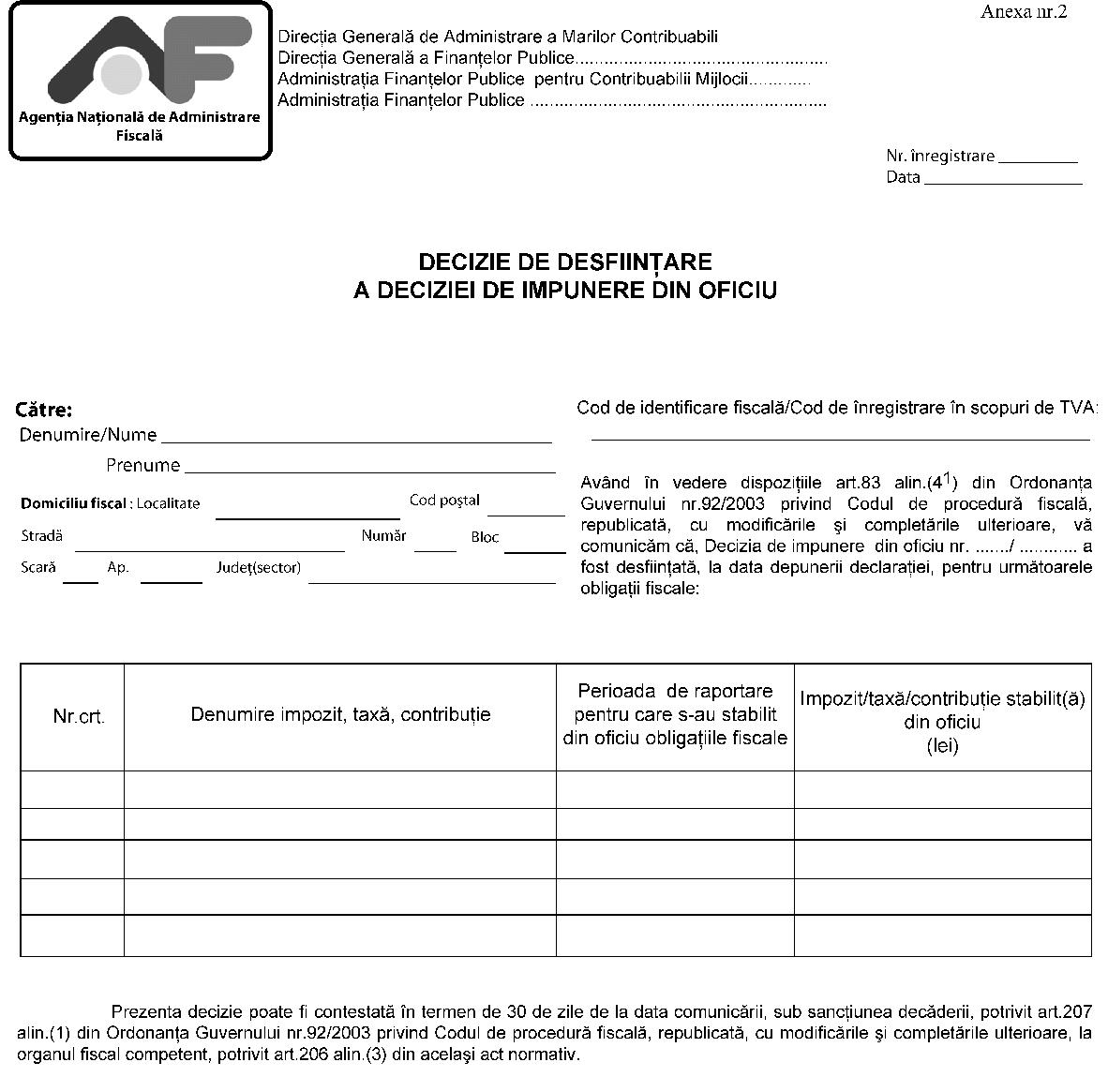

Având în vedere prevederile art. 83 alin. (4) şi (41) şi ale art. 228 alin. (2) şi (21) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,în temeiul prevederilor art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1(1) Se aprobă Procedura privind stabilirea din oficiu a impozitelor, taxelor şi contribuţiilor cu regim de stabilire prin autoimpunere sau reţinere la sursă, prevăzută în anexa nr. 1.(2) Procedura prevăzută la alin. (1) nu se aplică:a)contribuabililor prevăzuţi la art. 781 alin. (1) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, declaraţi inactivi, potrivit reglementărilor legale în vigoare; b)contribuabililor care beneficiază de regimul de declarare derogatoriu, pentru perioada pentru care acesta a fost aprobat, în conformitate cu prevederile Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 1.221/2009 privind Procedura de aprobare a regimului de declarare derogatoriu; c)obligaţiilor fiscale stabilite ca urmare a acţiunii de inspecţie fiscală; d)persoanelor fizice, pentru impozitul pe venit. Articolul 2(1) Se aprobă modelul şi conţinutul următoarelor formulare, prevăzute în anexa nr. 2:a)„Referat privind impunerea din oficiu“; b)160 „Decizie de impunere din oficiu pentru impozitele, taxele şi contribuţiile cu regim de stabilire prin autoimpunere sau reţinere la sursă“, cod 14.13.02.99/i.o; c)„Decizie de desfiinţare a deciziei de impunere din oficiu“, cod 14.13.02.99/d. (2) Caracteristicile de tipărire, modul de difuzare, utilizare şi păstrare a formularelor prevăzute la alin. (1) sunt prezentate în anexa nr. 3. Articolul 3Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, iar referirile la Codul de procedură fiscală reprezintă trimiteri la Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare. Articolul 4Anexele nr. 1-3 fac parte integrantă din prezentul ordin. Articolul 5Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de reglementare a colectării creanţelor bugetare, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti vor duce la îndeplinire prevederile prezentului ordin. Articolul 6Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Sorin Blejnar ANEXA Nr. 1 PROCEDURA privind stabilirea din oficiu a impozitelor, taxelor şi contribuţiilor cu regim de stabilire prin autoimpunere sau reţinere la sursă Capitolul I Dispoziţii generale 1. Stabilirea din oficiu a impozitelor, taxelor şi contribuţiilor cu regim de stabilire prin autoimpunere sau reţinere la sursă se efectuează de către compartimentul cu atribuţii în gestiunea declaraţiilor fiscale din cadrul organului fiscal competent în administrarea contribuabilului, denumit în continuare compartiment de specialitate. 2. Procedura privind stabilirea din oficiu a impozitelor, taxelor şi contribuţiilor cu regim de stabilire prin autoimpunere sau reţinere la sursă se aplică pentru obligaţiile fiscale cuprinse în vectorul fiscal. Stabilirea obligaţiei de plată se efectuează pentru fiecare impozit, taxă sau contribuţie cuprins(ă) în vectorul fiscal ataşat fiecărui contribuabil şi pentru fiecare perioadă fiscală pentru care nu au fost depuse declaraţii, conform legii, prin estimare, după regulile proprii impozitului, taxei sau contribuţiei supuse impunerii din oficiu. 3. Stabilirea din oficiu a impozitelor, taxelor şi contribuţiilor se face în cadrul perioadei de prescripţie şi nu priveşte perioadele pentru care obligaţiile fiscale au făcut obiectul unei inspecţii fiscale. Cuantumul impozitelor, taxelor şi contribuţiilor se stabileşte sub rezerva verificării ulterioare. 4. Compartimentul de specialitate este îndreptăţit să examineze, din oficiu, starea de fapt, să obţină şi să utilizeze toate informaţiile şi documentele necesare pentru determinarea situaţiei fiscale a contribuabilului. Capitolul II Stabilirea din oficiu a obligaţiilor de plată În aplicarea prezentei proceduri, compartimentul de specialitate efectuează următoarele operaţiuni: 1. Înştiinţarea contribuabililor care nu şi-au îndeplinit obligaţiile declarative 1.1. Identificarea contribuabililor care aveau obligaţia declarării impozitelor, taxelor şi contribuţiilor cuprinse în vectorul fiscal şi nu şi-au îndeplinit această obligaţie, conform legii 1.1.1. Compartimentul de specialitate compară obligaţiile fiscale declarate cu obligaţiile de declarare înscrise în vectorul fiscal ataşat fiecărui contribuabil şi editează Lista contribuabililor care nu şi-au îndeplinit obligaţiile declarative, conform procedurii de administrare în vigoare. 1.1.2. Lista contribuabililor care nu şi-au îndeplinit obligaţiile declarative cuprinde, în mod obligatoriu, următoarele elemente: – denumire contribuabil;– cod de identificare fiscală;– tip obligaţie fiscală nedeclarată;– perioada la care se referă obligaţia de declarare.1.2. Emiterea şi comunicarea înştiinţărilor privind nedepunerea în termen a declaraţiilor fiscale 1.2.1. Compartimentul de specialitate are obligaţia să înştiinţeze contribuabilii în legătură cu depăşirea termenului legal de depunere a declaraţiei fiscale, prin comunicarea unei înştiinţări. Înştiinţările privind nedepunerea în termen a declaraţiilor fiscale se emit conform procedurilor de administrare fiscală în vigoare şi se comunică contribuabililor în termen de 15 zile de la expirarea termenului legal de depunere a declaraţiilor fiscale. 1.2.2. Procedura de comunicare a înştiinţărilor este cea prevăzută pentru comunicarea actelor administrative fiscale. 1.3. Înregistrarea datei comunicării către contribuabili a înştiinţărilor privind nedepunerea în termen a declaraţiilor fiscale Pe baza confirmărilor de primire remise de către poştă, a dovezilor de primire prin alte mijloace legale sau pe baza proceselor-verbale de comunicare prin publicitate, după caz, compartimentul de specialitate înregistrează data comunicării către contribuabili a înştiinţărilor privind nedepunerea în termen a declaraţiilor fiscale. 1.4. Actualizarea Listei contribuabililor care nu şi-au îndeplinit obligaţiile declarative 1.4.1. În termen de 20 de zile de la data comunicării înştiinţărilor privind nedepunerea în termen a declaraţiilor fiscale, compartimentul de specialitate actualizează Lista contribuabililor care nu şi-au îndeplinit obligaţiile declarative, prin eliminarea contribuabililor care, ca urmare a înştiinţărilor primite, au depus declaraţiile fiscale pentru obligaţiile fiscale cuprinse în listă sau pentru care, la data actualizării listei, a intervenit una dintre situaţiile prevăzute la art. 1 alin. (2) lit. a)-c) din ordin, privind perioada analizată. 1.4.2. Actualizarea listei se realizează zilnic, până la finalizarea procedurii de impunere din oficiu şi comunicarea deciziilor de impunere din oficiu. În cazul declarării de către contribuabil a obligaţiilor fiscale pentru a căror stabilire a fost începută prezenta procedură, compartimentul de specialitate întrerupe procedura de impunere din oficiu şi întocmeşte o notă de constatare, în care va expune motivele care au condus la întreruperea procedurii. 2. Stabilirea din oficiu a impozitelor, taxelor şi contribuţiilor, cu excepţia taxei pe valoarea adăugată 2.1. După expirarea termenului de 20 de zile de la data comunicării înştiinţărilor privind nedepunerea în termen a declaraţiilor fiscale, pentru contribuabilii cuprinşi în Lista contribuabililor care nu şi-au îndeplinit obligaţiile declarative, compartimentul de specialitate verifică, pentru fiecare contribuabil şi pentru fiecare impozit, taxă sau contribuţie care urmează a fi supus(ă) impunerii din oficiu, existenţa a cel puţin 4 declaraţii fiscale în perioada supusă analizei. Perioada supusă analizei este o perioadă anterioară de 24 de luni de la luna pentru care se efectuează impunerea din oficiu, pentru obligaţiile fiscale cu termen de declarare lunar, respectiv 36 de luni, pentru obligaţiile fiscale cu termen de declarare trimestrial sau semestrial. Operaţiunile de mai sus nu se aplică în cazul impozitului pe profit datorat de organizaţiile nonprofit şi de societăţile care obţin venituri majoritar din cultura cerealelor şi a plantelor tehnice, pomicultură şi viticultură. Pentru impozitul pe profit datorat de aceşti contribuabili, se va avea în vedere procedura prevăzută la pct. 2.5. 2.2. Pentru contribuabilii pentru care sunt identificate elementele prevăzute la pct. 2.1, procedura de impunere se realizează în sistem automat. Suma stabilită din oficiu se calculează ca medie aritmetică a sumelor de plată (pozitive) reprezentând impozite, taxe sau contribuţii declarate de contribuabil în perioada supusă analizei. Sumele utilizate pentru impunerea din oficiu se actualizează, pentru fiecare an fiscal cuprins în perioada de analiză, cu indicele anual al preţurilor de consum. Dacă perioada de analiză se referă numai la anul curent pentru care se efectuează impunerea din oficiu, sumele nu se actualizează cu indicele preţurilor de consum. 2.3. În cazul obligaţiilor fiscale datorate de contribuabilii pentru care nu sunt identificate elementele prevăzute la pct. 2.1, în cazul în care obligaţia fiscală calculată conform procedurii prevăzute la pct. 2.2 este „0“ (zero), precum şi în cazul impozitului pe profit datorat de organizaţiile nonprofit şi societăţile care obţin venituri majoritar din cultura cerealelor şi a plantelor tehnice, pomicultură şi viticultură, procedura de impunere din oficiu se realizează pe baza analizei documentare, conform pct. 2.5. 2.4. La sfârşitul fiecărei zile, compartimentul de specialitate editează Lista contribuabililor impuşi din oficiu prin procedură automată şi Lista contribuabililor care urmează a fi impuşi din oficiu pe baza analizei documentare. 2.4.1. Editarea Listei contribuabililor impuşi din oficiu prin procedură automată Pentru contribuabilii pentru care sunt identificate elementele prevăzute la pct. 2.1, compartimentul de specialitate editează Lista contribuabililor impuşi din oficiu prin procedură automată, care cuprinde, în mod obligatoriu, următoarele elemente: a)denumire contribuabil; b)cod de identificare fiscală; c)tip obligaţie fiscală nedeclarată; d)perioada la care se referă obligaţia de declarare; e)suma datorată în perioada precedentă, identificată conform pct. 2.1; f)suma calculată potrivit pct. 2.2.Lista contribuabililor impuşi din oficiu prin procedură automată se avizează de şeful compartimentului de specialitate şi se aprobă de conducătorul organului fiscal. 2.4.2. Editarea Listei contribuabililor care urmează a fi impuşi din oficiu pe baza analizei documentare În cazul contribuabililor pentru care nu sunt identificate elementele prevăzute la pct. 2.1, al contribuabililor pentru care obligaţia fiscală calculată conform procedurii prevăzute la pct. 2.2 este „0“ (zero), precum şi în cazul impozitului pe profit datorat de organizaţiile nonprofit şi societăţile care obţin venituri majoritar din cultura cerealelor şi a plantelor tehnice, pomicultură şi viticultură, compartimentul de specialitate editează Lista contribuabililor care urmează a fi impuşi din oficiu pe baza analizei documentare. Lista contribuabililor care urmează a fi impuşi din oficiu pe baza analizei documentare cuprinde, în mod obligatoriu, următoarele elemente: a)denumire contribuabil; b)cod de identificare fiscală; c)tip obligaţie fiscală nedeclarată; d)perioada la care se referă obligaţia de declarare.2.5. Pentru contribuabilii cuprinşi în Lista contribuabililor care urmează a fi impuşi din oficiu pe baza analizei documentare, compartimentul de specialitate efectuează impunerea din oficiu pe baza analizei documentare. 2.5.1. Analiza documentară se efectuează pe baza următoarelor documente şi informaţii relevante pentru impunere, existente la data începerii analizei: a)documente existente la dosarul fiscal al contribuabilului, referitoare la perioade de raportare privind anul în curs sau anii anteriori, după caz, din cadrul perioadei de prescripţie a dreptului de a stabili creanţe fiscale– declaraţii fiscale;– declaraţii informative;– fişe fiscale;– decizii emise de inspecţia fiscală; b)situaţii financiar-contabile; c)informaţii de la terţi, obţinute în baza protocoalelor de schimb de informaţii încheiate de către Agenţia Naţională de Administrare Fiscală; d)alte informaţii care au relevanţă.Analiza documentară se efectuează având în vedere toate datele şi documentele care au relevanţă pentru stabilirea din oficiu a obligaţiei de plată, identificându-se acele elemente care sunt cele mai apropiate situaţiei de fapt fiscale. Compartimentul de specialitate decide asupra felului şi volumului examinărilor, în funcţie de circumstanţele fiecărui caz în parte şi de limitele prevăzute de lege. În cazul impozitului pe profit se va avea în vedere şi compararea sumelor estimate cu impozitul minim pe perioadele de aplicare, conform Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), corespunzător situaţiei contribuabilului, determinat pe baza documentelor care oferă informaţii privind veniturile realizate (situaţii financiare, deconturi de TVA, cereri de înregistrare fiscală etc.). 2.5.2. Compartimentul de specialitate întocmeşte Referatul privind impunerea din oficiu, prevăzut în anexa nr. 2 la ordin, în care se consemnează elementele analizei documentare care stau la baza stabilirii din oficiu a impozitelor, taxelor şi contribuţiilor, precum şi rezultatul constatărilor efectuate în scopul stabilirii, din oficiu, a impozitelor, taxelor şi contribuţiilor. Referatul se avizează de şeful compartimentului de specialitate şi se aprobă de conducătorul organului fiscal. 2.6. Compartimentul de specialitate emite formularul 160 „Decizie de impunere din oficiu pentru impozitele, taxele şi contribuţiile cu regim de stabilire prin autoimpunere sau reţinere la sursă“, prevăzut în anexa nr. 2 la ordin. 2.6.1. Înainte de emiterea deciziilor de impunere din oficiu, compartimentul de specialitate verifică dacă pentru obligaţiile fiscale identificate pentru contribuabilii cuprinşi în Lista contribuabililor impuşi din oficiu prin procedură automată sau în Lista contribuabililor care urmează a fi impuşi din oficiu pe baza analizei documentare au fost depuse declaraţii fiscale sau dacă nu a intervenit una dintre situaţiile prevăzute la art. 1 alin. (2) lit. a)-c) din ordin, în vederea întreruperii procedurii de impunere din oficiu. În această situaţie se vor aplica în mod corespunzător dispoziţiile pct. 1.4.2. 2.6.2. Pe baza Listei contribuabililor impuşi din oficiu prin procedură automată sau a Referatului privind impunerea din oficiu, după caz, compartimentul de specialitate stabileşte obligaţia de plată, prin decizia de impunere din oficiu. 2.6.3. Formularul 160 „Decizia de impunere din oficiu pentru impozitele, taxele şi contribuţiile cu regim de stabilire prin autoimpunere sau reţinere la sursă“ se emite de compartimentul de specialitate în două exemplare, din care:– un exemplar se comunică contribuabilului;– un exemplar se păstrează la dosarul fiscal al contribuabilului.2.6.4. Decizia de impunere din oficiu se comunică contribuabilului, în conformitate cu dispoziţiile art. 44 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare (Codul de procedură fiscală). 2.6.5. Compartimentul de specialitate înregistrează în evidenţa fiscală data comunicării deciziei de impunere din oficiu. La sfârşitul zilei, se emite prin aplicaţia informatică Borderoul deciziilor de impunere din oficiu comunicate. Borderoul cuprinde, în mod obligatoriu, următoarele elemente:– numărul şi data borderoului;– datele de identificare a contribuabilului;– numărul de înregistrare şi data deciziilor de impunere din oficiu;– data comunicării;– perioada la care se referă obligaţia de declarare;– obligaţia fiscală impusă din oficiu.2.6.6. În cazul în care, în termen de 60 de zile de la data comunicării deciziei de impunere din oficiu, contribuabilul depune declaraţia fiscală privind obligaţiile care au format obiectul acestei decizii, decizia de impunere din oficiu se desfiinţează la data depunerii declaraţiei fiscale, fiind aplicabile prevederile art. 47 din Codul de procedură fiscală. Decizia de desfiinţare a deciziei de impunere din oficiu, prevăzută în anexa nr. 2 la ordin, se emite de organul fiscal şi se comunică contribuabilului, în conformitate cu prevederile pct. 2.6.3 şi 2.6.4. 3. Stabilirea din oficiu a taxei pe valoarea adăugată 3.1. Pentru contribuabilii cuprinşi în Lista contribuabililor care nu şi-au îndeplinit obligaţiile declarative, compartimentul de specialitate stabileşte din oficiu, în condiţiile prezentei proceduri, taxa pe valoarea adăugată de plată în perioadă, prin estimare. 3.2. Dispoziţiile pct. 1.4.1 şi 1.4.2 privind actualizarea Listei contribuabililor care nu şi-au îndeplinit obligaţiile declarative sunt aplicabile în mod corespunzător. 3.3. În vederea stabilirii din oficiu a taxei datorate, compartimentul de specialitate utilizează informaţiile privind taxa pe valoarea adăugată colectată din formularul (300) „Decont de taxă pe valoarea adăugată“ depus de persoanele impozabile înregistrate în scopuri de TVA conform art. 153 din Codul fiscal, din decizia de corectare a erorilor materiale din decont, precum şi informaţiile din formularul (394) „Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“ cuprinse în baza de date, pe o perioadă de 12 luni calendaristice anterioare perioadei supuse impunerii din oficiu. 3.4. În cazul în care, în cadrul perioadei de analiză de 12 luni, persoana impozabilă nu a depus niciun decont de taxă pe valoarea adăugată sau despre aceasta nu se regăsesc informaţii în nicio declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional, se extinde analiza la o perioadă de 24 de luni calendaristice anterioare. 3.5. După identificarea deconturilor depuse de persoanele impozabile, se extrag sumele reprezentând taxa pe valoarea adăugată colectată şi se calculează media acestora (suma taxei pe valoarea adăugată colectată din fiecare decont/numărul perioadelor fiscale pentru care au fost depuse deconturi). 3.6. Din baza de date care cuprinde informaţiile din formularele (394) „Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“ se selectează TVA totală din Lista achiziţiilor de bunuri şi servicii efectuate pe teritoriul naţional pentru care contribuabilul supus prezentei proceduri figurează ca furnizor/prestator şi se calculează media acestora (suma taxei pe valoarea adăugată colectată din fiecare declaraţie/numărul deconturilor pe care ar fi trebuit să le depună în perioada respectivă, conform perioadei fiscale înscrise în vectorul fiscal), cu ajutorul aplicaţiei informatice puse la dispoziţie de Direcţia generală de tehnologia informaţiei din cadrul Agenţiei Naţionale de Administrare Fiscală. 3.7. Suma medie a TVA colectate obţinută din deconturile de taxă pe valoarea adăugată se compară cu suma medie a TVA colectate obţinută din declaraţiile informative. 3.8. Taxa datorată pentru perioada fiscală analizată, stabilită din oficiu, se consideră suma medie cea mai mare obţinută în urma comparării. 3.9. În ipoteza în care, în perioada de 24 de luni supusă analizei, persoana impozabilă nu a depus niciun decont de taxă pe valoarea adăugată sau despre aceasta nu se regăsesc informaţii în nicio declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional, analiza se extinde asupra informaţiilor existente în baza de date care cuprinde declaraţiile recapitulative (formularul 390VIES) privind operaţiunile intracomunitare desfăşurate pe o perioadă de 24 de luni calendaristice anterioare. 3.10. În situaţia prevăzută la pct. 3.9, după identificarea declaraţiilor recapitulative depuse de persoana impozabilă se calculează media valorii achiziţiilor intracomunitare de bunuri şi de servicii efectuate de respectivul contribuabil, declarate în perioada analizată (suma bazei impozabile declarate pentru operaţiuni de tip A şi S/numărul de declaraţii recapitulative depuse în perioada analizată). 3.11. Taxa datorată, stabilită din oficiu, se consideră a fi media valorii achiziţiilor intracomunitare, calculată potrivit pct. 3.10, înmulţită cu cota standard a taxei pe valoarea adăugată, în vigoare la data la care se efectuează impunerea din oficiu, indiferent de perioada fiscală înscrisă în vectorul fiscal. 3.12. Sumele utilizate pentru impunerea din oficiu se actualizează pentru fiecare an fiscal cuprins în perioada de analiză cu indicele anual al preţurilor de consum. Dacă perioada de analiză se referă numai la anul curent pentru care se efectuează impunerea din oficiu, sumele nu se actualizează cu indicele preţurilor de consum. 3.13. La sfârşitul fiecărei zile, compartimentul de specialitate editează, cu ajutorul aplicaţiei informatice puse la dispoziţie de Direcţia generală de tehnologia informaţiei din cadrul Agenţiei Naţionale de Administrare Fiscală, Lista contribuabililor impuşi din oficiu pentru nedepunerea deconturilor de TVA, care cuprinde următoarele elemente:– denumire persoană impozabilă înregistrată în scopuri de TVA;–cod de înregistrare în scopuri de TVA;– TVA colectată din formularul (300) „Decont de taxă pe valoarea adăugată“ pe perioada analizată;– suma medie a TVA colectate din formularul (300) „Decont de taxă pe valoarea adăugată“ pe perioada analizată;– TVA colectată din formularul (394) Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“ pe perioada analizată; – suma medie a TVA colectate din formularul (394) „Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“ pe perioada analizată– baza impozabilă declarată pentru achiziţii intracomunitare de bunuri şi servicii din declaraţiile recapitulative (formularul 390VIES) depuse în perioada analizată, după caz;– suma medie a bazei impozabile declarate pentru achiziţii intracomunitare de bunuri şi servicii, din declaraţiile recapitulative (formularul 390VIES), după caz;– TVA de plată stabilită din oficiu, calculată potrivit pct. 3.8 sau potrivit pct. 3.11.Lista contribuabililor impuşi din oficiu pentru nedepunerea deconturilor de TVA se avizează de şeful compartimentului de specialitate şi se aprobă de conducătorul organului fiscal. 3.14. Pe baza listei editate conform pct. 3.13, compartimentul de specialitate emite deciziile de impunere (formular 160), în condiţiile pct. 2.6, care sunt aplicabile în mod corespunzător. Capitolul III Transmiterea datelor în evidenţa pe plătitori Compartimentul de specialitate transmite deciziile de impunere din oficiu, care au fost comunicate contribuabililor, respectiv deciziile de desfiinţare a deciziei de impunere din oficiu emise către serviciul/compartimentul cu atribuţii de evidenţă pe plătitori. Transmiterea deciziilor se face, la sfârşitul fiecărei zile, conform procedurii privind organizarea evidenţei pe plătitori. Capitolul IV Dispoziţii finale În situaţia în care compartimentul de specialitate nu are la dispoziţie informaţiile şi documentele necesare pentru aplicarea procedurilor prevăzute la pct. 2.5 şi 3, acesta întocmeşte o listă cu contribuabilii care nu au putut fi impuşi din oficiu. Lista contribuabililor care nu au putut fi impuşi din oficiu cuprinde, în mod obligatoriu, următoarele elemente: – denumire contribuabil; – cod de identificare fiscală; – tip obligaţie fiscală nedeclarată; – perioada la care se referă obligaţia de declarare; – observaţii.Compartimentul de specialitate va menţiona pentru fiecare contribuabil motivele care au condus la includerea acestuia în listă. Lista contribuabililor care nu au putut fi impuşi din oficiu se transmite compartimentelor cu atribuţii de analiză de risc, în vederea evaluării riscului fiscal. ANEXA Nr. 2*)

_____*) Anexa nr. 2 este reprodusă în facsimil. ANEXA Nr. 3 CARACTERISTICI de tipărire, modul de difuzare, utilizare şi păstrare a formularelor 1. Denumire: Referat privind impunerea din oficiu 1.1. Caracteristici de tipărire: – pe o singură faţă;– se poate utiliza şi echipament informatic pentru editare şi completare, cu adaptări adecvate situaţiei contribuabilului.1.2. Se utilizează la: stabilirea din oficiu a impozitelor, taxelor sau contribuţiilor cu regim de autoimpunere sau reţinere la sursă. 1.3. Format: A4/t1 1.4. Se întocmeşte: într-un singur exemplar, de organul fiscal în a cărui evidenţă fiscală contribuabilul este înregistrat ca plătitor de impozite, taxe şi contribuţii. 1.5. Se arhivează: la dosarul fiscal al contribuabilului. 2. Denumire: 160 „Decizie de impunere din oficiu pentru impozitele, taxele şi contribuţiile cu regim de stabilire prin autoimpunere sau reţinere la sursă“, cod: 14.13.02.99/i.o 2.1. Caracteristici de tipărire: – pe o singură faţă;– se poate utiliza şi echipament informatic pentru editare şi completare.2.2. Se utilizează la: stabilirea din oficiu a impozitelor, taxelor sau contribuţiilor cu regim de autoimpunere sau reţinere la sursă. 2.3. Format: A4/t1 2.4. Se difuzează: gratuit. 2.5. Se întocmeşte: în două exemplare de organul fiscal în a cărui evidenţă fiscală contribuabilul este înregistrat ca plătitor de impozite, taxe şi contribuţii. 2.6. Circulă: – un exemplar la contribuabil;– un exemplar la organul fiscal competent.2.7. Se arhivează: copia se arhivează la dosarul fiscal al contribuabilului, împreună cu Referatul privind impunerea din oficiu, după caz. 3. Denumire: „Decizie de desfiinţare a deciziei de impunere din oficiu“, cod 14.13.02.99/d 3.1. Caracteristici de tipărire: – pe o singură faţă;– se poate utiliza şi echipament informatic pentru editare şi completare.3.2. Se utilizează la: desfiinţarea deciziei de impunere din oficiu a impozitelor, taxelor sau contribuţiilor cu regim de autoimpunere sau reţinere la sursă. 3.3. Format: A4/t1 3.4. Se difuzează: gratuit. 3.5. Se întocmeşte: în două exemplare de organul fiscal în a cărui evidenţă fiscală contribuabilul este înregistrat ca plătitor de impozite, taxe şi contribuţii. 3.6. Circulă: – un exemplar la contribuabil;– un exemplar la organul fiscal competent.3.7. Se arhivează: copia se arhivează la dosarul fiscal al contribuabilului, împreună cu formularul 160 „Decizie de impunere din oficiu pentru impozitele, taxele şi contribuţiile cu regim de stabilire prin autoimpunere sau reţinere la sursă“ şi cu Referatul privind impunerea din oficiu, după caz.

_____*) Anexa nr. 2 este reprodusă în facsimil. ANEXA Nr. 3 CARACTERISTICI de tipărire, modul de difuzare, utilizare şi păstrare a formularelor 1. Denumire: Referat privind impunerea din oficiu 1.1. Caracteristici de tipărire: – pe o singură faţă;– se poate utiliza şi echipament informatic pentru editare şi completare, cu adaptări adecvate situaţiei contribuabilului.1.2. Se utilizează la: stabilirea din oficiu a impozitelor, taxelor sau contribuţiilor cu regim de autoimpunere sau reţinere la sursă. 1.3. Format: A4/t1 1.4. Se întocmeşte: într-un singur exemplar, de organul fiscal în a cărui evidenţă fiscală contribuabilul este înregistrat ca plătitor de impozite, taxe şi contribuţii. 1.5. Se arhivează: la dosarul fiscal al contribuabilului. 2. Denumire: 160 „Decizie de impunere din oficiu pentru impozitele, taxele şi contribuţiile cu regim de stabilire prin autoimpunere sau reţinere la sursă“, cod: 14.13.02.99/i.o 2.1. Caracteristici de tipărire: – pe o singură faţă;– se poate utiliza şi echipament informatic pentru editare şi completare.2.2. Se utilizează la: stabilirea din oficiu a impozitelor, taxelor sau contribuţiilor cu regim de autoimpunere sau reţinere la sursă. 2.3. Format: A4/t1 2.4. Se difuzează: gratuit. 2.5. Se întocmeşte: în două exemplare de organul fiscal în a cărui evidenţă fiscală contribuabilul este înregistrat ca plătitor de impozite, taxe şi contribuţii. 2.6. Circulă: – un exemplar la contribuabil;– un exemplar la organul fiscal competent.2.7. Se arhivează: copia se arhivează la dosarul fiscal al contribuabilului, împreună cu Referatul privind impunerea din oficiu, după caz. 3. Denumire: „Decizie de desfiinţare a deciziei de impunere din oficiu“, cod 14.13.02.99/d 3.1. Caracteristici de tipărire: – pe o singură faţă;– se poate utiliza şi echipament informatic pentru editare şi completare.3.2. Se utilizează la: desfiinţarea deciziei de impunere din oficiu a impozitelor, taxelor sau contribuţiilor cu regim de autoimpunere sau reţinere la sursă. 3.3. Format: A4/t1 3.4. Se difuzează: gratuit. 3.5. Se întocmeşte: în două exemplare de organul fiscal în a cărui evidenţă fiscală contribuabilul este înregistrat ca plătitor de impozite, taxe şi contribuţii. 3.6. Circulă: – un exemplar la contribuabil;– un exemplar la organul fiscal competent.3.7. Se arhivează: copia se arhivează la dosarul fiscal al contribuabilului, împreună cu formularul 160 „Decizie de impunere din oficiu pentru impozitele, taxele şi contribuţiile cu regim de stabilire prin autoimpunere sau reţinere la sursă“ şi cu Referatul privind impunerea din oficiu, după caz.