Având în vedere art. 5 alin. (4), art. 302 alin. (1) lit. b) şi art. 314 alin. (11) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, pct. 74 din titlul VII „Taxa pe valoarea adăugată" al Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările şi completările ulterioare, art. 93 alin. (3) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, precum şi avizul conform al Ministerului Finanţelor Publice comunicat prin Adresa nr. 736.121 din 30.10.2017,în temeiul art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, şi al art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă Procedura de soluţionare a cererilor de rambursare a taxei pe valoarea adăugată formulate de către persoane impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene, prevăzută în anexa nr. 1. Articolul 2Se aprobă modelul şi conţinutul formularului 313 „Cerere de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene", cod MFP 14.13.03.02/13, precum şi instrucţiunile de completare, prevăzute în anexa nr. 2. Articolul 3Caracteristicile de tipărire, modul de difuzare, utilizare şi păstrare a formularului de la art. 2 sunt prevăzute în anexa nr. 3. Articolul 4Se aprobă modelul şi conţinutul formularului „Decizie de rambursare a taxei pe valoarea adăugată pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene", cod MFP 14.13.02.02/13, prevăzut în anexa nr. 4. Articolul 5(1) Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la titlul VII „Taxa pe valoarea adăugată" din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, iar referirile la Normele metodologice reprezintă trimiteri la titlul VII „Taxa pe valoarea adăugată" din Normele metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările şi completările ulterioare.(2) Referirile la Codul de procedură fiscală din cuprinsul prezentului ordin reprezintă trimiteri la Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Articolul 6Anexele nr. 1-4 fac parte integrantă din prezentul ordin. Articolul 7Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de reglementare a colectării creanţelor bugetare, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, direcţiile generale regionale ale finanţelor publice, precum şi unităţile fiscale subordonate acestora vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Articolul 8Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 9 Prevederile prezentului ordin se aplică cererilor de rambursare depuse după data intrării în vigoare a ordinului. Cererile depuse anterior intrării în vigoare a prezentului ordin se soluţionează potrivit ordinului în vigoare la data depunerii respectivelor cereri.Preşedintele Agenţiei Naţionale de Administrare Fiscală,Mirela CălugăreanuANEXA Nr. 1PROCEDURĂ de soluţionare a cererilor de rambursare a taxei pe valoarea adăugată formulate de către persoane impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene 1. Rambursarea taxei pe valoarea adăugată către persoane impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene, potrivit dispoziţiilor art. 302 alin. (1) lit. b) şi ale art. 314 alin. (11) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), coroborate cu prevederile pct. 74 din titlul VII „Taxa pe valoarea adăugată" al Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările şi completările ulterioare (Normele metodologice), se efectuează potrivit prezentei proceduri. 2. Pentru a beneficia de rambursarea taxei pe valoarea adăugată, persoana impozabilă trebuie să îndeplinească condiţiile prevăzute la pct. 74 alin. (1) din Normele metodologice şi să îşi desemneze un reprezentant în România în scopul rambursării, potrivit pct. 74 alin. (5) din aceleaşi norme. 3. Reprezentantul în scopul rambursării/Persoana impozabilă nestabilită în Uniunea Europeană care utilizează regimul special pentru serviciile electronice, de telecomunicaţii, de radiodifuziune sau de televiziune prevăzut la art. 314 din Codul fiscal solicită rambursarea taxei pe valoarea adăugată prin completarea şi depunerea formularului 313 „Cerere de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene", cod MFP 14.13.03.02/13, prevăzut în anexa nr. 2 la ordin. 4.1. Reprezentantul desemnat în scopul rambursării trebuie să înregistreze la organul fiscal central în a cărui evidenţă fiscală este înregistrat ca plătitor de impozite şi taxe actul de împuternicire, potrivit dispoziţiilor art. 18 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare (Codul de procedură fiscală). 4.2. Conţinutul şi limitele reprezentării sunt cele stabilite prin lege, respectiv de pct. 74 alin. (6) şi (7) din Normele metodologice. 4.3. În vederea înregistrării fiscale, reprezentantul desemnat în scopul rambursării depune la organul fiscal central competent declaraţia de înregistrare fiscală, potrivit dispoziţiilor legale în vigoare. 4.4. Comunicarea certificatului de înregistrare fiscală se face fie la sediul organului fiscal central, prin prezentarea reprezentantului, fie prin poştă, cu scrisoare recomandată cu confirmare de primire. 4.5. Codul de înregistrare fiscală atribuit reprezentantului va fi utilizat numai pentru rambursarea taxei pe valoarea adăugată persoanei reprezentate, nestabilite în Uniunea Europeană. 5. Cererea se depune la registratura organului fiscal central competent sau la poştă, prin scrisoare recomandată, însoţită de documentaţia prevăzută la pct. 74 alin. (7) din Normele metodologice, care să evidenţieze taxa a cărei rambursare se solicită. 6. Documentele justificative, documentele din care rezultă că persoana este angajată într-o activitate economică ce ar face-o să fie considerată persoană impozabilă în condiţiile art. 269 din Codul fiscal, dacă ar fi stabilită în România, precum şi declaraţiile în limba străină vor fi însoţite de traduceri în limba română certificate de traducători autorizaţi, potrivit prevederilor art. 8 din Codul de procedură fiscală. 7. De la registratură, cererea însoţită de documentaţie se repartizează compartimentului cu atribuţii în domeniul rambursării taxei pe valoarea adăugată, denumit în continuare compartiment de specialitate, care înregistrează cererile în Registrul de evidenţă a cererilor de rambursare a TVA, organizat potrivit anexei nr. 1 la prezenta procedură. 8. Toate documentele anexate la cererea de rambursare se scanează şi se arhivează în format electronic. 9.1. Compartimentul de specialitate analizează documentaţia depusă, verificând respectarea condiţiilor impuse pentru rambursare, potrivit pct. 74 alin. (1)-(18) din Normele metodologice. 9.2. De asemenea, acesta verifică pe pagina de internet a Ministerului Finanţelor Publice existenţa şi conţinutul acordurilor/declaraţiilor de reciprocitate în ceea ce priveşte rambursarea TVA între România şi ţara solicitantului. 9.3. Dispoziţiile pct. 9.2 nu sunt aplicabile cererilor de rambursare a taxei pe valoarea adăugată formulate de către persoane impozabile neînregistrate în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene, care utilizează regimul special pentru serviciile electronice, de telecomunicaţii, de radiodifuziune sau televiziune prestate de către persoane impozabile nestabilite în Uniunea Europeană, potrivit art. 314 din Codul fiscal. 9.4. Rezultatul analizei se consemnează într-un referat pentru analiza documentară, întocmit conform modelului prevăzut în anexa nr. 2 la prezenta procedură. 10.1. În cazul în care există suspiciuni cu privire la unele facturi, compartimentul de specialitate poate solicita, cu avizul conducătorului organului fiscal central competent, efectuarea unei constatări la faţa locului, potrivit art. 65 din Codul de procedură fiscală, la persoana impozabilă stabilită în România care a emis factura respectivă, precum şi la reprezentant. 10.2. Dacă din informaţiile cuprinse în documentaţia depusă sau din informaţiile deţinute de organul fiscal central competent pentru administrarea reprezentantului desemnat în scopul rambursării rezultă că nu sunt respectate condiţiile prevăzute la pct. 9.1, compartimentul de specialitate, înaintea luării deciziei de soluţionare a cererii, va asigura exercitarea de către contribuabil a dreptului de a fi ascultat, în condiţiile prevăzute la art. 9 din Codul de procedură fiscală. 10.3. Compartimentul de specialitate înştiinţează în scris reprezentantul desemnat în scopul rambursării cu privire la soluţia care urmează să fie adoptată, faptele şi împrejurările relevante care au dus la luarea acestei decizii, inclusiv precizarea termenului la care reprezentantul legal al persoanei impozabile trebuie să se prezinte la audiere. În cadrul audierii acesta are dreptul să îşi exprime în scris punctul de vedere sau să notifice despre renunţarea la acest drept. 10.4. Concluziile procedurii de audiere a reprezentantului legal al persoanei impozabile sunt consemnate într-un proces-verbal încheiat în două exemplare, din care un exemplar se comunică persoanei impozabile. 11. Pe baza constatărilor cuprinse în referatul de analiză (prevăzut la pct. 9.4) şi, după caz, în procesul-verbal (prevăzut la pct. 10.1) întocmit ca urmare a constatării la faţa locului, compartimentul de specialitate întocmeşte „Decizia de rambursare a taxei pe valoarea adăugată pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene" (Decizie de rambursare a taxei pe valoarea adăugată), în două exemplare, potrivit modelului prevăzut în anexa nr. 4 la ordin. 12.1. Decizia prevăzută la pct. 11 se verifică şi se vizează de şeful compartimentului de specialitate şi se înaintează, împreună cu documentaţia, referatul de analiză şi, după caz, procesul-verbal, spre aprobare conducătorului unităţii fiscale. 12.2. Deciziile de rambursare a TVA emise sunt decizii sub rezerva verificării ulterioare, potrivit art. 94 din Codul de procedură fiscală. 13.1. Pentru soluţionarea cererii, organul fiscal central are dreptul de a cere reprezentantului desemnat în scopul rambursării orice alte documente pe care le consideră necesare. 13.2. Termenul de soluţionare se prelungeşte cu perioada cuprinsă între data solicitării documentelor şi data prezentării acestora, potrivit art. 77 alin. (2) din Codul de procedură fiscală. 14. Decizia de rambursare, aprobată de conducătorul unităţii fiscale, se transmite compartimentului de evidenţă pe plătitori persoane juridice în vederea compensării şi/sau restituirii, în conformitate cu prevederile art. 168 din Codul de procedură fiscală. 15. Compartimentul evidenţă pe plătitori persoane juridice, după efectuarea operaţiunilor de stingere a creanţelor fiscale, transmite compartimentului de specialitate ambele exemplare din documentele întocmite, un exemplar pentru a fi comunicat persoanei impozabile şi un exemplar în vederea arhivării, precum şi decizia de rambursare a TVA. 16. Rambursarea taxei pe valoarea adăugată se efectuează în lei, în contul indicat de reprezentantul persoanei impozabile/persoana impozabilă nestabilită în Uniunea Europeană care utilizează regimul special pentru serviciile electronice, de telecomunicaţii, de radiodifuziune sau de televiziune, deschis la o instituţie de credit din România. Comisioanele bancare se suportă de către persoana impozabilă. 17.1. După operarea datelor privind soluţionarea cererii de rambursare în evidenţa specială, compartimentul de specialitate va transmite dosarul solicitării compartimentului de gestionare a dosarului fiscal, pentru arhivare. 17.2. Dosarul solicitării va cuprinde: a)cererea solicitantului; b)referatul de analiză; c)procesul-verbal de constatare la faţa locului, după caz; d)Decizia de rambursare a taxei pe valoarea adăugată; e)Decizia privind compensarea obligaţiilor fiscale şi/sau Nota privind restituirea/rambursarea unor sume, cuprinzând data la care s-a efectuat operaţiunea de compensare şi/sau de rambursare.18.1. După primirea Deciziei privind compensarea obligaţiilor fiscale şi/sau a Notei privind restituirea/rambursarea unor sume de la compartimentul de evidenţă pe plătitori persoane juridice, compartimentul de specialitate îl înştiinţează pe solicitant despre modul de soluţionare a cererii, prin transmiterea Deciziei de rambursare a taxei pe valoarea adăugată, a Deciziei privind compensarea obligaţiilor fiscale şi/sau a Notei privind restituirea/rambursarea unor sume, precum şi a documentaţiei care evidenţia taxa pe valoarea adăugată a cărei rambursare a fost solicitată. 18.2. Toate documentele se ştampilează de către compartimentul de specialitate, pentru a nu fi folosite pentru cereri viitoare de rambursare ale respectivei persoane impozabile. 19. Solicitările de rambursare se soluţionează în termen de 6 luni de la data la care cererea, însoţită de documentele necesare, se primeşte de organele fiscale centrale competente, potrivit pct. 74 alin. (12) din Normele metodologice. 20.1. În situaţia în care, pentru solicitări de rambursare ulterioare, persoana impozabilă nestabilită pe teritoriul Uniunii Europene desemnează, în condiţiile pct. 74 din Normele metodologice, alt reprezentant în scopul rambursării, organul fiscal central competent în administrarea noului reprezentant atribuie un cod de înregistrare fiscală, în scopul rambursării, diferit de codul atribuit vechiului reprezentant. 20.2. În situaţia în care, la data desemnării noului reprezentant în scopul rambursării, cererea/cererile de rambursare TVA depusă/depuse de vechiul reprezentant nu este/nu sunt soluţionată/soluţionate, organul fiscal central competent în administrarea vechiului reprezentant anulează codul de înregistrare fiscală numai după soluţionarea cererii/cererilor. ANEXA Nr. 1 la procedură Registrul de evidenţă a cererilor de rambursare a TVA

|

Nr. crt. |

Nr. de referinţă |

Denumirea/ Numele şi prenumele solicitantului |

Codul de identificare fiscală din ţara în care este stabilit |

Nr. şi data înregistrării cererii de rambursare a TVA |

Suma solicitată |

Decizia organului fiscal* |

Suma aprobată |

Diferenţe constatate faţă de suma solicitată |

Data efectuării compensării şi/sau a restituirii |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

*) Se va completa cu: A - în cazul cererilor aprobate; R - în cazul cererilor respinse. ANEXA Nr. 2la procedură MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia Generală Regională a Finanţelor Publice ........ ................ ................ ................ ........ ........... Direcţia generală de administrare a marilor contribuabili Unitatea fiscală ........ ................ ................ ............. Nr. ............/........ ......... Aprobat Conducătorul unităţii fiscale, ........ ................ ........ .......... Avizat Şeful compartimentului de specialitate, ........ ................ ................ ........ ........ REFERAT PENTRU ANALIZA DOCUMENTARĂ A. Datele de identificare ale persoanei impozabile Cod de identificare fiscală ........ ................ ........ ........ Denumire ........ ................ ................ ................ ......... Domiciliu fiscal ........ ................ ................ ........ ......... B. Datele de identificare ale reprezentantului Cod de identificare fiscală ........ ................ ........ ......... Denumire ........ ................ ................ ................ ......... Domiciliu fiscal ........ ................ ................ ........ ......... C. Analiza documentară a cererii de rambursare aferentă lunii/perioadei ........ ............. anul .............. Au fost analizate următoarele documente: ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ ......... În urma analizei s-au constatat următoarele: ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ ......... D. Concluzii a)Se propune aprobarea rambursării în urma analizei documentare pentru suma de ..... lei. b)Se transmite pentru efectuarea cercetării la faţa locului. c)Se propune respingerea rambursării TVA pentru suma de ..... lei. Întocmit ............ ANEXA Nr. 2* * Formularul este reprodus în facsimil.

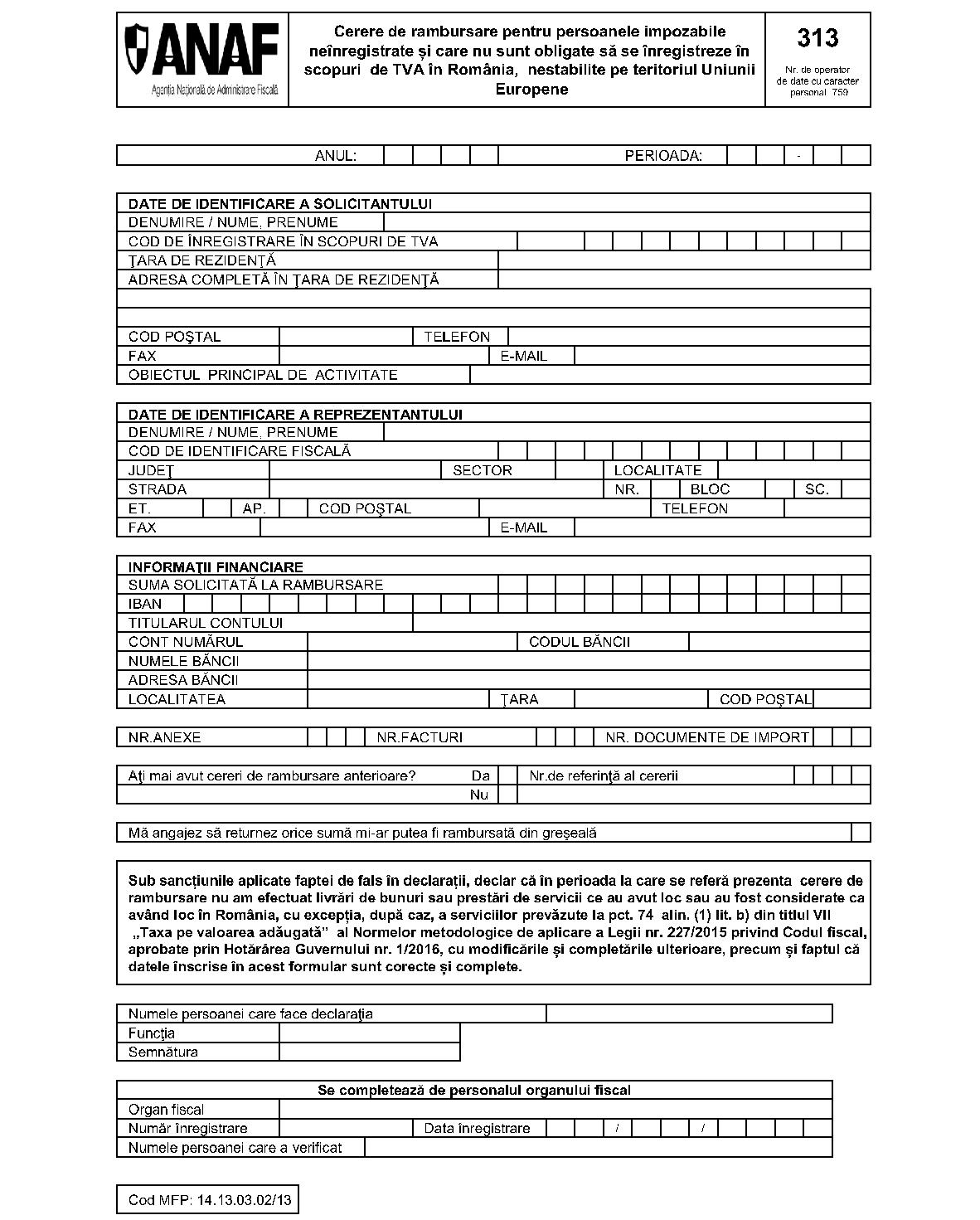

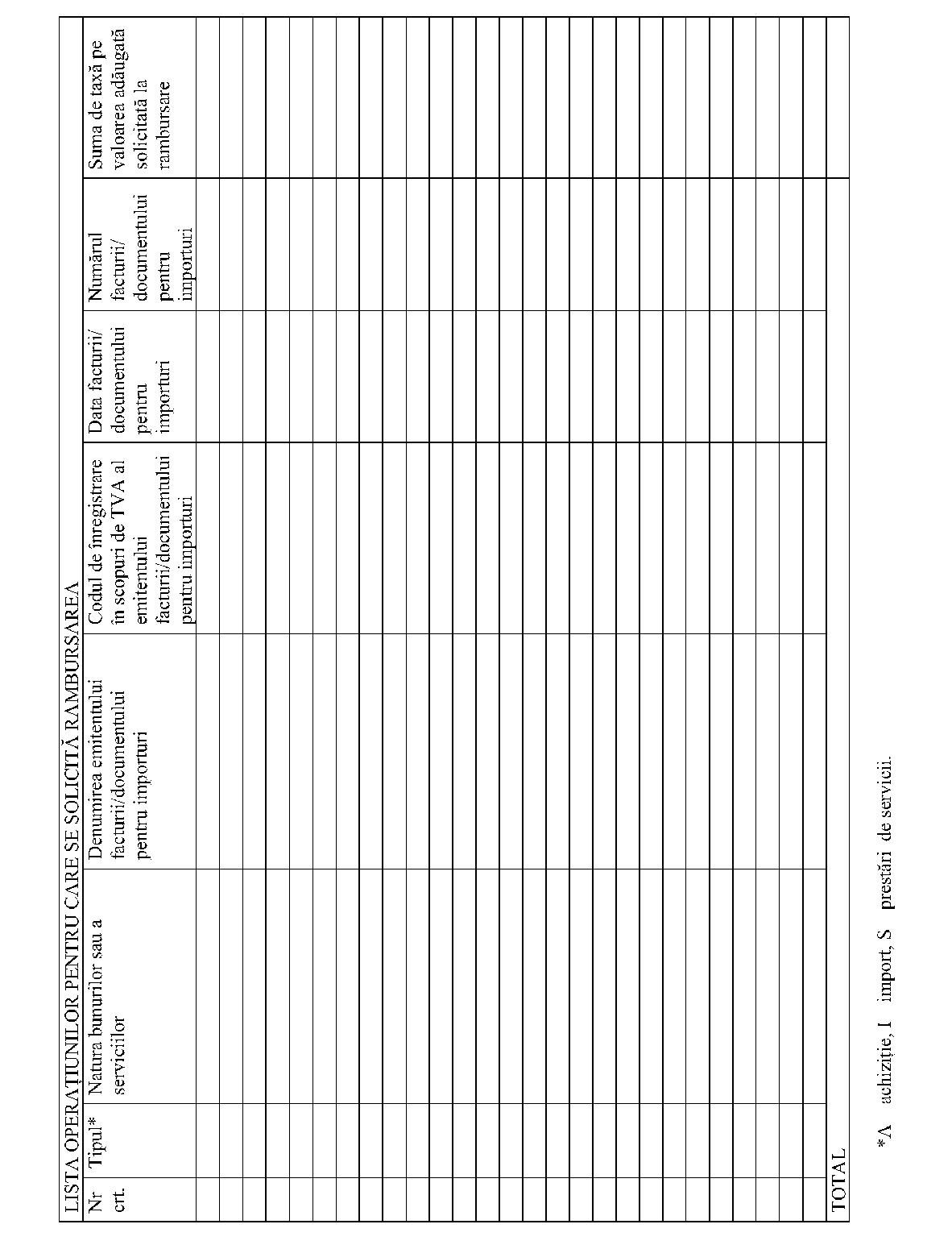

INSTRUCŢIUNI de completare a formularului 313 „Cerere de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene", cod MFP 14.13.03.02/13 1. Cererea de rambursare se depune de către persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene, pentru rambursarea taxei facturate de alte persoane impozabile pentru bunurile mobile corporale care le-au fost livrate sau serviciile care le-au fost prestate în beneficiul lor în România, precum şi a taxei aferente importului de bunuri în România pe o perioadă de minimum 3 luni sau de maximum un an calendaristic ori pe o perioadă mai mică de 3 luni rămasă din anul calendaristic. 2. Cererea se depune în termen de maximum 9 luni de la sfârşitul anului calendaristic în care taxa devine exigibilă. 3. Cererea se depune în format electronic la: – registratura organului fiscal central competent; – poştă, prin scrisoare recomandată.4. Formatul electronic, depus pe suport electronic, va fi însoţit de formularul editat de solicitant cu ajutorul programului de asistenţă elaborat de Ministerul Finanţelor Publice, semnat, conform legii. Formatul se editează în două exemplare: – un exemplar se depune la unitatea fiscală, împreună cu suportul electronic; – un exemplar se păstrează de către solicitant.Formatul electronic al cererii se obţine prin folosirea programului de asistenţă elaborat de Ministerul Finanţelor Publice şi se transmite organului competent pe suport electronic. Programul de asistenţă este pus la dispoziţia persoanelor impozabile, gratuit, de unitatea fiscală sau poate fi descărcat de pe serverul web al Ministerului Finanţelor Publice, la adresa www.mfinante.ro Modul de completare a formularului 313 „Cerere de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene", cod MFP 14.13.03.02/13 Secţiunea 1 Anul la care se referă declaraţia - se înscrie cu cifre arabe cu 4 caractere (de exemplu: 2016). Perioada aferentă operaţiunilor realizate (de exemplu: pentru perioada ianuarie-iunie se va înscrie 01-06). Cartuşul „Date de identificare a solicitantului" conţine: 1. Denumire/nume, prenume - se înscriu, după caz, denumirea sau numele şi prenumele persoanei impozabile. 2. Cod de înregistrare în scopuri de TVA - se completează codul primit la înregistrarea în scopuri de TVA, înscris în certificatul de înregistrare fiscală în ţara de origine a solicitantului. 3. Adresa completă în ţara de rezidenţă - se completează cu datele privind adresa domiciliului fiscal (sediul social, sediul sau domiciliul fiscal, după caz) al persoanei impozabile. Cartuşul „Date de identificare a reprezentantului" conţine: 1. Denumire/nume, prenume - se înscriu, după caz, denumirea sau numele şi prenumele reprezentantului. 2. Cod de identificare fiscală - se completează codul primit la înregistrare, înscris în certificatul de înregistrare fiscală al reprezentantului, pentru activitatea proprie. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. 3. Adresa - se completează cu datele privind adresa domiciliului fiscal (sediul social, sediul sau domiciliul fiscal, după caz) al reprezentantului. Nu are obligaţia să completeze acest cartuş persoana impozabilă nestabilită în Uniunea Europeană care utilizează regimul special pentru serviciile electronice, de telecomunicaţii, de radiodifuziune sau de televiziune prevăzut la art. 314 din Codul fiscal. Cartuşul „Informaţii financiare" conţine: 1. Suma solicitată la rambursare - se înscrie suma solicitată. Înscrierea cifrelor în casetă se realizează cu aliniere la dreapta. 2. IBAN - se înscrie codul IBAN al contului bancar în care se doreşte a fi transferată suma solicitată. 3. Titularul contului - se înscrie numele complet al titularului contului bancar. 4. Cont numărul - se înscrie numărul contului bancar în care se doreşte a fi transferată suma solicitată. 5. Codul băncii - se înscrie codul băncii la care se află contul nominalizat mai sus. 6. Numele băncii - se înscrie numele băncii. 7. Adresa băncii, localitatea, ţara, cod poştal - se înscrie adresa exactă a băncii nominalizate pentru realizarea transferului sumei solicitate. Nr. anexe - se înscrie numărul anexelor ce însoţesc cererea. Nr. facturi - se înscrie numărul facturilor ce însoţesc cererea pentru a dovedi validitatea sumei solicitate. Nr. documente de import - se înscrie numărul documentelor de import ce însoţesc cererea pentru a dovedi validitatea sumei solicitate. În cazul în care solicitantul a mai avut şi alte cereri de rambursare anterioare, acest lucru va fi specificat prin bifarea căsuţei corespunzătoare, precum şi prin specificarea numărului de referinţă repartizat acelei cereri. În cazul în care nu a mai avut alte cereri de rambursare anterioare, va bifa căsuţa „Nu". Secţiunea a 2-a Cuprinde operaţiunile care stau la baza sumei solicitate şi vor fi înscrise nominal toate achiziţiile şi importurile de bunuri, precum şi prestările de servicii care i-au fost efectuate solicitantului. Tipul - se înscrie tipul operaţiunii. Se înscriu: A pentru achiziţii, I pentru import, S pentru prestări de servicii. Natura bunurilor sau a serviciilor - se înscrie natura bunurilor achiziţionate sau importate ori natura serviciilor care iau fost prestate. Denumirea emitentului facturii/documentului pentru importuri - se înscriu numele şi prenumele sau denumirea furnizorului ori a prestatorului. Codul de înregistrare în scopuri de TVA al emitentului facturii/documentului pentru importuri - se înscrie codul de înregistrare în scopuri de TVA comunicat de către furnizor sau de către prestator. Data facturii/documentului pentru importuri şi numărul facturii/documentului pentru importuri - se înscriu data, respectiv numărul documentului din care reiese suma solicitată spre rambursare. Suma de taxă pe valoarea adăugată solicitată la rambursare - se înscrie suma de taxă pe valoarea adăugată ce reiese din factură/documentul pentru importuri. Toate sumele se înscriu în lei. ANEXA Nr. 3 Caracteristicile de tipărire, modul de difuzare, utilizare şi păstrare al formularului 313 „Cerere de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene", cod MFP 14.13.03.02/13 Denumirea formularului: Cerere de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene Cod MFP: 14.13.03.02/13 Format: A4/t1 Caracteristici de tipărire: se utilizează echipament informatic pentru completare şi editare, cu ajutorul programului de asistenţă pus la dispoziţie gratuit. Se difuzează gratuit. Se utilizează la rambursarea taxei pe valoarea adăugată către persoane impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene. Se întocmeşte de persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene. Circulă: - în format electronic, la organul fiscal competent;

INSTRUCŢIUNI de completare a formularului 313 „Cerere de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene", cod MFP 14.13.03.02/13 1. Cererea de rambursare se depune de către persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene, pentru rambursarea taxei facturate de alte persoane impozabile pentru bunurile mobile corporale care le-au fost livrate sau serviciile care le-au fost prestate în beneficiul lor în România, precum şi a taxei aferente importului de bunuri în România pe o perioadă de minimum 3 luni sau de maximum un an calendaristic ori pe o perioadă mai mică de 3 luni rămasă din anul calendaristic. 2. Cererea se depune în termen de maximum 9 luni de la sfârşitul anului calendaristic în care taxa devine exigibilă. 3. Cererea se depune în format electronic la: – registratura organului fiscal central competent; – poştă, prin scrisoare recomandată.4. Formatul electronic, depus pe suport electronic, va fi însoţit de formularul editat de solicitant cu ajutorul programului de asistenţă elaborat de Ministerul Finanţelor Publice, semnat, conform legii. Formatul se editează în două exemplare: – un exemplar se depune la unitatea fiscală, împreună cu suportul electronic; – un exemplar se păstrează de către solicitant.Formatul electronic al cererii se obţine prin folosirea programului de asistenţă elaborat de Ministerul Finanţelor Publice şi se transmite organului competent pe suport electronic. Programul de asistenţă este pus la dispoziţia persoanelor impozabile, gratuit, de unitatea fiscală sau poate fi descărcat de pe serverul web al Ministerului Finanţelor Publice, la adresa www.mfinante.ro Modul de completare a formularului 313 „Cerere de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene", cod MFP 14.13.03.02/13 Secţiunea 1 Anul la care se referă declaraţia - se înscrie cu cifre arabe cu 4 caractere (de exemplu: 2016). Perioada aferentă operaţiunilor realizate (de exemplu: pentru perioada ianuarie-iunie se va înscrie 01-06). Cartuşul „Date de identificare a solicitantului" conţine: 1. Denumire/nume, prenume - se înscriu, după caz, denumirea sau numele şi prenumele persoanei impozabile. 2. Cod de înregistrare în scopuri de TVA - se completează codul primit la înregistrarea în scopuri de TVA, înscris în certificatul de înregistrare fiscală în ţara de origine a solicitantului. 3. Adresa completă în ţara de rezidenţă - se completează cu datele privind adresa domiciliului fiscal (sediul social, sediul sau domiciliul fiscal, după caz) al persoanei impozabile. Cartuşul „Date de identificare a reprezentantului" conţine: 1. Denumire/nume, prenume - se înscriu, după caz, denumirea sau numele şi prenumele reprezentantului. 2. Cod de identificare fiscală - se completează codul primit la înregistrare, înscris în certificatul de înregistrare fiscală al reprezentantului, pentru activitatea proprie. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. 3. Adresa - se completează cu datele privind adresa domiciliului fiscal (sediul social, sediul sau domiciliul fiscal, după caz) al reprezentantului. Nu are obligaţia să completeze acest cartuş persoana impozabilă nestabilită în Uniunea Europeană care utilizează regimul special pentru serviciile electronice, de telecomunicaţii, de radiodifuziune sau de televiziune prevăzut la art. 314 din Codul fiscal. Cartuşul „Informaţii financiare" conţine: 1. Suma solicitată la rambursare - se înscrie suma solicitată. Înscrierea cifrelor în casetă se realizează cu aliniere la dreapta. 2. IBAN - se înscrie codul IBAN al contului bancar în care se doreşte a fi transferată suma solicitată. 3. Titularul contului - se înscrie numele complet al titularului contului bancar. 4. Cont numărul - se înscrie numărul contului bancar în care se doreşte a fi transferată suma solicitată. 5. Codul băncii - se înscrie codul băncii la care se află contul nominalizat mai sus. 6. Numele băncii - se înscrie numele băncii. 7. Adresa băncii, localitatea, ţara, cod poştal - se înscrie adresa exactă a băncii nominalizate pentru realizarea transferului sumei solicitate. Nr. anexe - se înscrie numărul anexelor ce însoţesc cererea. Nr. facturi - se înscrie numărul facturilor ce însoţesc cererea pentru a dovedi validitatea sumei solicitate. Nr. documente de import - se înscrie numărul documentelor de import ce însoţesc cererea pentru a dovedi validitatea sumei solicitate. În cazul în care solicitantul a mai avut şi alte cereri de rambursare anterioare, acest lucru va fi specificat prin bifarea căsuţei corespunzătoare, precum şi prin specificarea numărului de referinţă repartizat acelei cereri. În cazul în care nu a mai avut alte cereri de rambursare anterioare, va bifa căsuţa „Nu". Secţiunea a 2-a Cuprinde operaţiunile care stau la baza sumei solicitate şi vor fi înscrise nominal toate achiziţiile şi importurile de bunuri, precum şi prestările de servicii care i-au fost efectuate solicitantului. Tipul - se înscrie tipul operaţiunii. Se înscriu: A pentru achiziţii, I pentru import, S pentru prestări de servicii. Natura bunurilor sau a serviciilor - se înscrie natura bunurilor achiziţionate sau importate ori natura serviciilor care iau fost prestate. Denumirea emitentului facturii/documentului pentru importuri - se înscriu numele şi prenumele sau denumirea furnizorului ori a prestatorului. Codul de înregistrare în scopuri de TVA al emitentului facturii/documentului pentru importuri - se înscrie codul de înregistrare în scopuri de TVA comunicat de către furnizor sau de către prestator. Data facturii/documentului pentru importuri şi numărul facturii/documentului pentru importuri - se înscriu data, respectiv numărul documentului din care reiese suma solicitată spre rambursare. Suma de taxă pe valoarea adăugată solicitată la rambursare - se înscrie suma de taxă pe valoarea adăugată ce reiese din factură/documentul pentru importuri. Toate sumele se înscriu în lei. ANEXA Nr. 3 Caracteristicile de tipărire, modul de difuzare, utilizare şi păstrare al formularului 313 „Cerere de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene", cod MFP 14.13.03.02/13 Denumirea formularului: Cerere de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene Cod MFP: 14.13.03.02/13 Format: A4/t1 Caracteristici de tipărire: se utilizează echipament informatic pentru completare şi editare, cu ajutorul programului de asistenţă pus la dispoziţie gratuit. Se difuzează gratuit. Se utilizează la rambursarea taxei pe valoarea adăugată către persoane impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene. Se întocmeşte de persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene. Circulă: - în format electronic, la organul fiscal competent;

– în format hârtie, în două exemplare listate, semnate, potrivit legii, din care:

– un exemplar la solicitant;

– un exemplar la organul fiscal.Se păstrează: - formatul electronic, în arhiva de documente electronice;

– formatul hârtie, la dosarul fiscal al solicitantului. ANEXA Nr. 4

|

Sigla D.G.R.F.P./ D.G.A.M.C. |

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia generală regională a finanţelor publice ........ ................ ................ ................ .............../ Direcţia generală de administrare a marilor contribuabili Unitatea fiscală ........ ................ ................ ............... Nr. ........ ........ .........../........ ................ ........ ........... Adresa: Tel.: Fax: E-mail: DECIZIE DE RAMBURSARE A TAXEI PE VALOAREA ADĂUGATĂ pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene Către: denumire/nume, prenume ........ ................ ................ ................ ................ ........ .............. Cod de identificare fiscală ........ ................ ................ ................ ................ ................ ........ .......... Adresa: ţara ........ ................ ........, regiunea ........ ..............., localitatea ........ ........ .........., cod poştal ........ ................ ........, str. ........ ................ ........ nr. ............. Reprezentat prin: Denumire/Nume, prenume ........ ................ ................ ................ ................ ........ ............ Cod de identificare fiscală ........ ................ ................ ................ ................ ........ ............. Adresa: oraşul ........ ................ ........, str. ........ ........ ........, cod poştal ............... nr. ........., bl. ................, et. .............., ap. ........ .............. În baza art. 302 alin. (1) lit. b) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, şi a art. 93 alin. (3) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, a Cererii de rambursare pentru persoanele impozabile neînregistrate şi care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene, pentru perioada .........., înregistrată sub nr. ......... din ............., cu numărul de referinţă ..........., şi a analizei/cercetării la faţa locului, efectuată în perioada ........ .............., se stabileşte taxa pe valoarea adăugată de rambursat, astfel:

|

TVA solicitată la rambursare |

........ ................ ........... lei |

|

TVA aprobată la rambursare |

........ ................ ........... lei |

|

TVA respinsă la rambursare |

........ ................ ........... lei |

Motivul de fapt ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ................ ................ ................ ................ ................ ................ ................ ................ Temeiul de drept Act normativ: .............., art. ..............., paragraful .............., pct. .............., lit. .............., alin. ............... ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ................ ................ ................ ................ ................ ................ ................ ................ Suma aprobată la rambursare urmează procedura prevăzută la art. 165, 167 sau 168, după caz, din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Prezenta decizie de rambursare a taxei pe valoarea adăugată poate fi contestată în termen de 45 de zile de la data comunicării, sub sancţiunea decăderii, la organul fiscal competent, potrivit art. 272 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Conducătorul unităţii fiscale Numele şi prenumele ........ ........ ........ Semnătura şi ştampila unităţii ...............