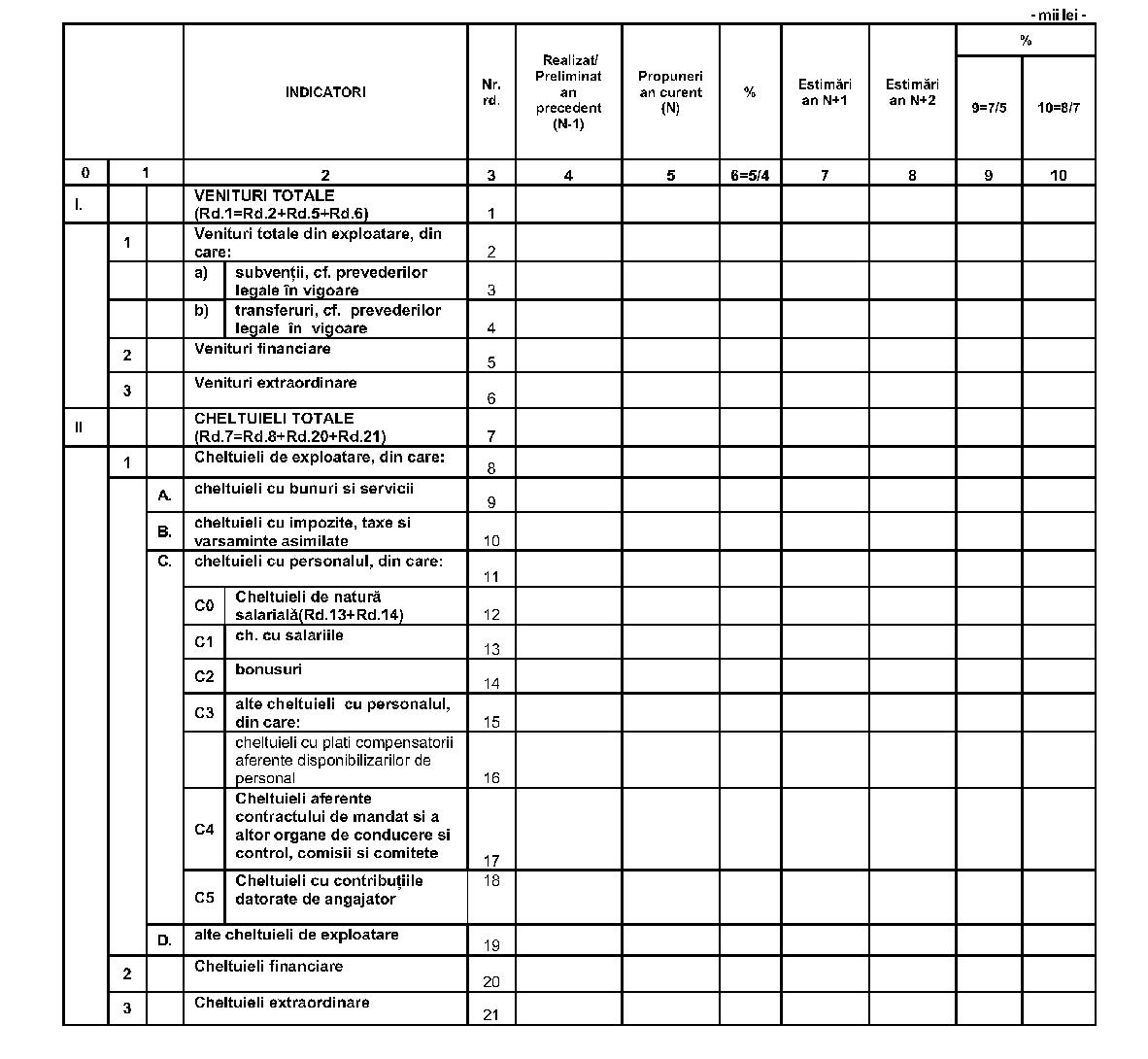

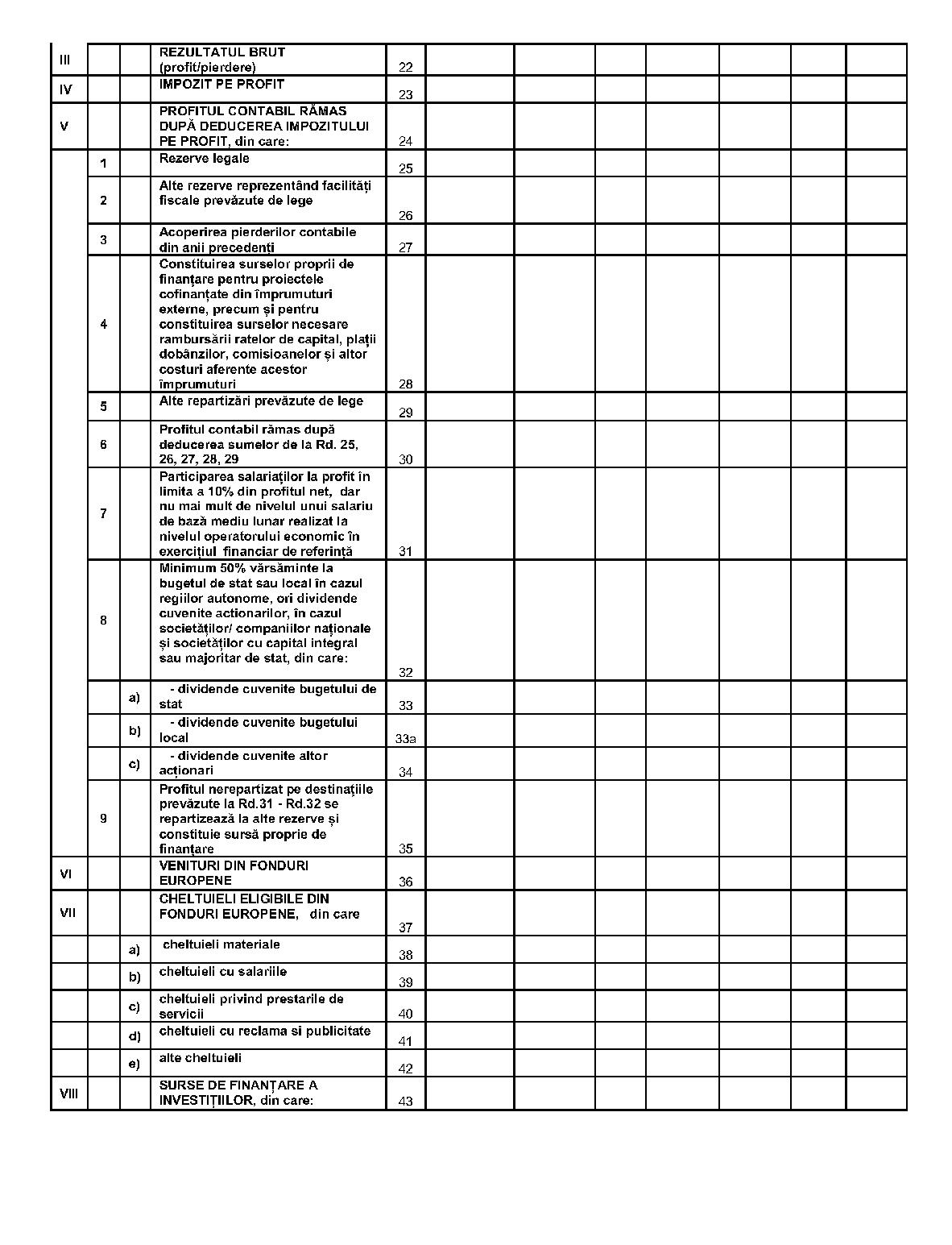

Având în vedere prevederile art. 5 din Ordonanţa Guvernului nr. 26/2013 privind întărirea disciplinei financiare la nivelul unor operatori economici la care statul sau unităţile administrativ-teritoriale sunt acţionari unici ori majoritari sau deţin direct ori indirect o participaţie majoritară, aprobată cu completări prin Legea nr. 47/2014, cu modificările şi completările ulterioare,în temeiul art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,ministrul finanţelor publice emite următorul ordin: Articolul 1Se aprobă formatul şi structura bugetului de venituri şi cheltuieli, anexele de fundamentare a acestuia, precum şi instrucţiunile de completare, prevăzute în anexele nr. 1-6. Articolul 2Începând cu data publicării prezentului ordin în Monitorul Oficial al României, Partea I, operatorii economici cărora le sunt aplicabile prevederile Ordonanţei Guvernului nr. 26/2013 privind întărirea disciplinei financiare la nivelul unor operatori economici la care statul sau unităţile administrativ-teritoriale sunt acţionari unic ori majoritari sau deţin direct ori indirect o participaţie majoritară, aprobată cu completări prin Legea nr. 47/2014, cu modificările şi completările ulterioare, au obligaţia întocmirii bugetelor de venituri şi cheltuieli în formatul prevăzut în anexa nr. 1. Articolul 3Anexele nr. 1- 6 fac parte integrantă din prezentul ordin. Articolul 4Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 5 La data publicării prezentului ordin în Monitorul Oficial al României, Partea I, se abrogă Ordinul ministrului finanţelor publice nr. 20/2016 privind aprobarea formatului şi structurii bugetului de venituri şi cheltuieli, precum şi a anexelor de fundamentare a acestuia, publicat în Monitorul Oficial al României, Partea I, nr. 16 din 8 ianuarie 2016.p. Ministrul finanţelor publice,Daniela Pescaru,secretar de statANEXA Nr. 1*)*) Anexa nr. 1 este reprodusă în facsimil.AUTORITATEA ADMINISTRAŢIEI PUBLICE CENTRALE/LOCALE Operatorul economic ........ ................ .......... Sediul/Adresa ........ ................ ........ .......... Cod unic de înregistrare ........ ........ ............. BUGETUL DE VENITURI ŞI CHELTUIELI pe anul ..............

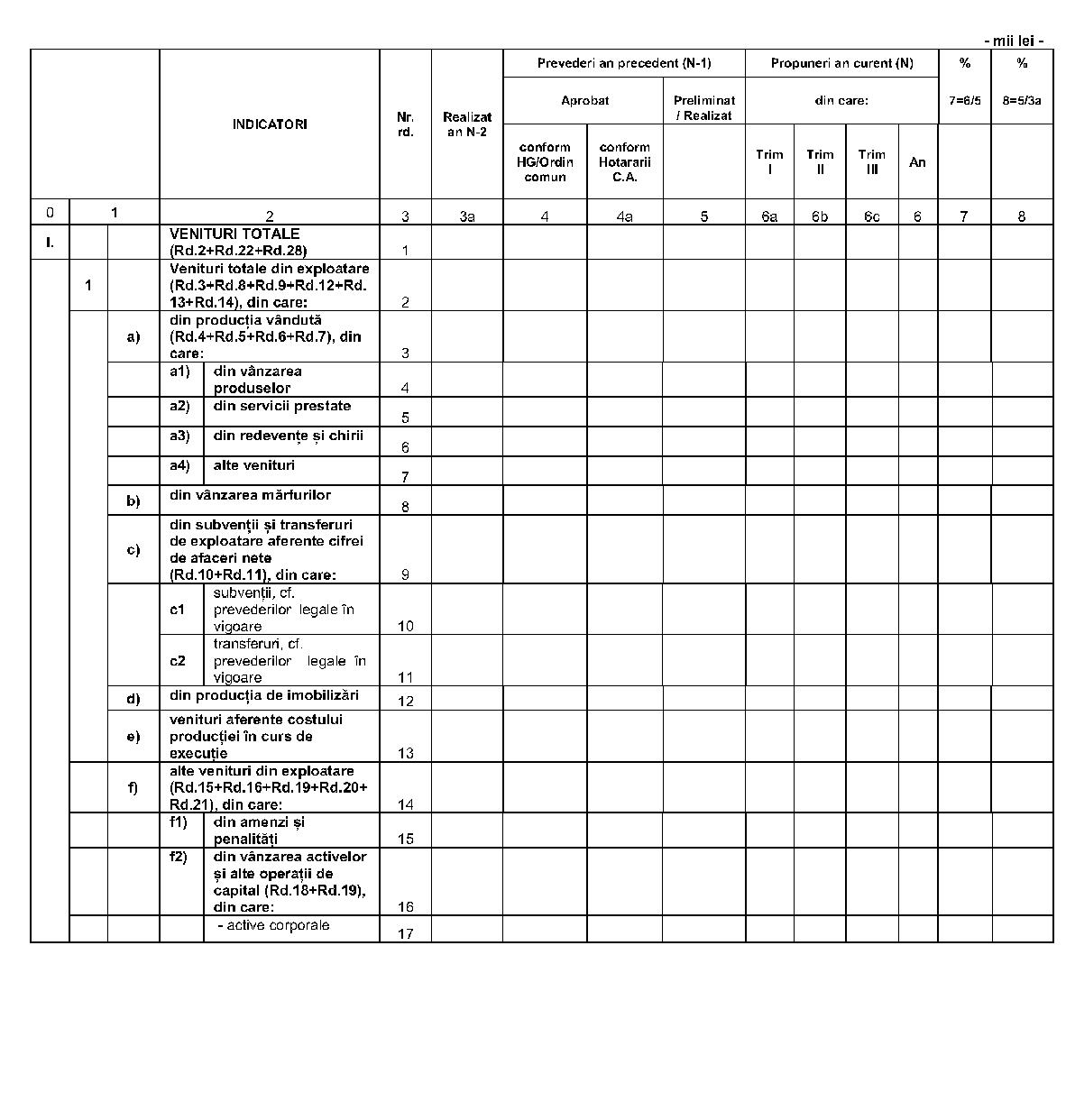

ANEXA Nr. 2*)*) Anexa nr. 2 este reprodusă în facsimil.AUTORITATEA ADMINISTRAŢIEI PUBLICE CENTRALE/LOCALE Operatorul economic ........ ................ .......... Sediul/Adresa ........ ................ ........ .......... Cod unic de înregistrare ........ ........ ............. Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venitul şi cheltuieli şi repartizarea pe trimestre a acestora

ANEXA Nr. 2*)*) Anexa nr. 2 este reprodusă în facsimil.AUTORITATEA ADMINISTRAŢIEI PUBLICE CENTRALE/LOCALE Operatorul economic ........ ................ .......... Sediul/Adresa ........ ................ ........ .......... Cod unic de înregistrare ........ ........ ............. Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venitul şi cheltuieli şi repartizarea pe trimestre a acestora

ANEXA Nr. 3Gradul de realizare a veniturilor totale – mii lei -

ANEXA Nr. 3Gradul de realizare a veniturilor totale – mii lei -

|

Nr. crt. |

Indicatori |

Prevederi an N-2 |

% 4 = 3/2 |

Prevederi an precedent (N-1) |

% 7 = 6/5 |

|

Aprobat |

Realizat |

Aprobat |

Realizat |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. |

Venituri totale (rd.1 + rd.2 + rd.3)*), din care: |

|

|

|

|

|

|

|

1 |

Venituri din exploatare*) |

|

|

|

|

|

|

|

2. |

Venituri financiare |

|

|

|

|

|

|

|

3. |

Venituri extraordinare |

|

|

|

|

|

|

*) Veniturile totale şi veniturile din exploatare vor fi diminuate cu sumele primite de la bugetul de stat. Conducătorul unităţii, ........ ................ Conducătorul Compartimentului financiar-contabil, ........ ........ ........... ANEXA Nr. 4*)*) Anexa nr. 4 este reprodusă în facsimil.Programul de investiţii, dotări şi sursele de finanţare

ANEXA Nr. 5Măsuri de îmbunătăţire a rezultatului brut şi de reducere a plăţilor restante – mii lei -

ANEXA Nr. 5Măsuri de îmbunătăţire a rezultatului brut şi de reducere a plăţilor restante – mii lei -

|

Nr. crt. |

Măsuri |

Termen de realizare |

An precedent (N–1) |

An curent (N) |

An N+1 |

An N+2 |

|

Preliminat/Realizat |

Influenţe (+/–) |

Influenţe (+/–) |

Influenţe (+/–) |

|

Rezultat brut (+/–) |

Plăţi restante |

Rezultat brut |

Plăţi restante |

Rezultat brut |

Plăţi restante |

Rezultat brut |

Plăţi restante |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Pct. I |

Măsuri de îmbunătăţire a rezultatului brut şi de reducere a plăţilor restante |

|

1 |

Măsura 1 ........ ................ |

|

X |

X |

|

|

|

|

|

|

|

2 |

Măsura 2 ........ ................ |

|

X |

X |

|

|

|

|

|

|

|

|

Măsura n ............ |

|

X |

X |

|

|

|

|

|

|

|

|

TOTAL pct. I |

|

X |

X |

|

|

|

|

|

|

|

Pct. II |

Cauze care diminuează efectul măsurilor prevăzute la pct. I |

|

1 |

Cauza 1 ........ ................ |

|

X |

X |

|

|

|

|

|

|

|

2 |

Cauza 2 ........ ................ |

|

X |

X |

|

|

|

|

|

|

|

|

Cauza n ........ ............. |

|

X |

X |

|

|

|

|

|

|

|

|

TOTAL pct. II |

|

X |

X |

|

|

|

|

|

|

|

Pct. III |

TOTAL GENERAL pct. I + pct. II |

|

|

|

|

|

|

|

|

|

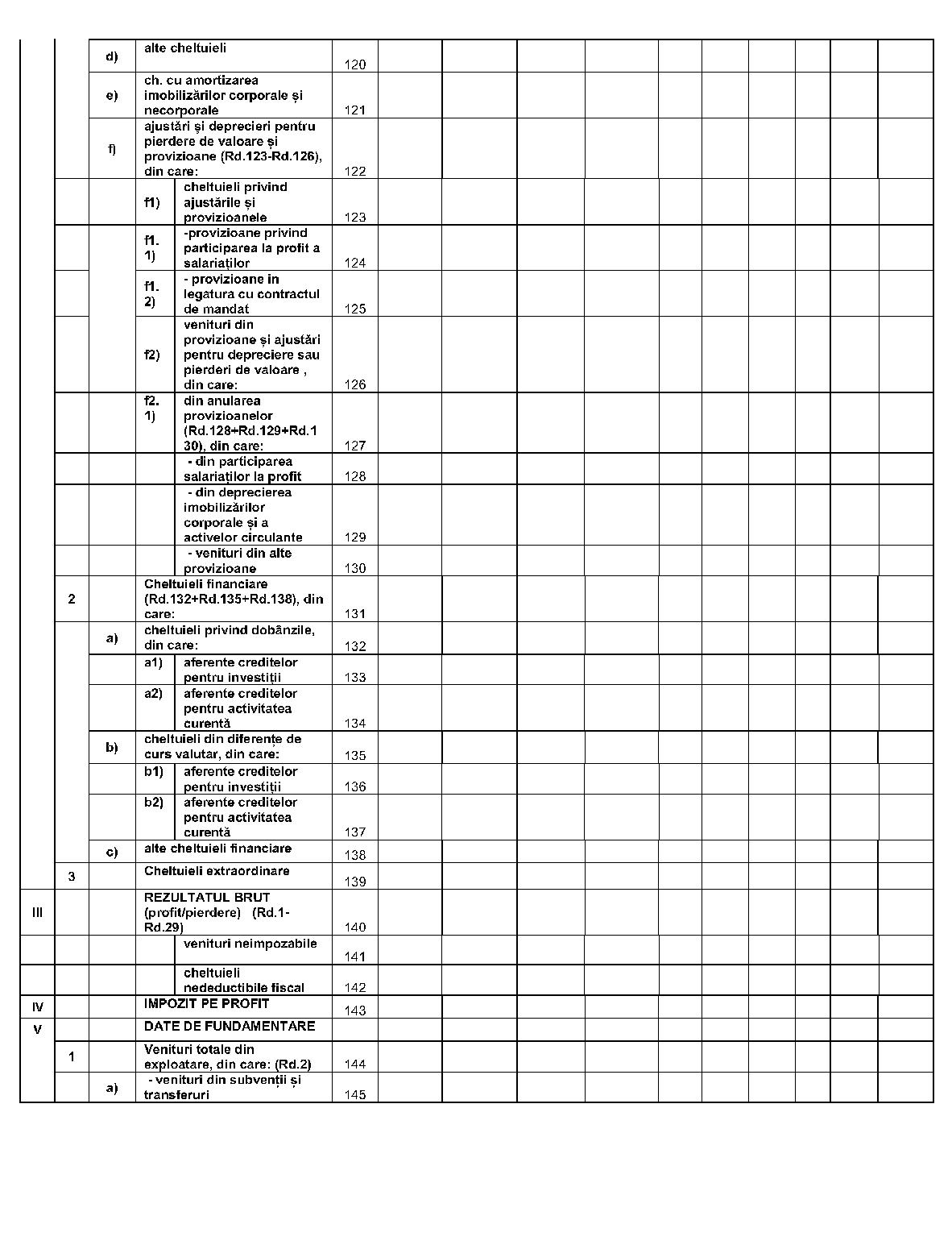

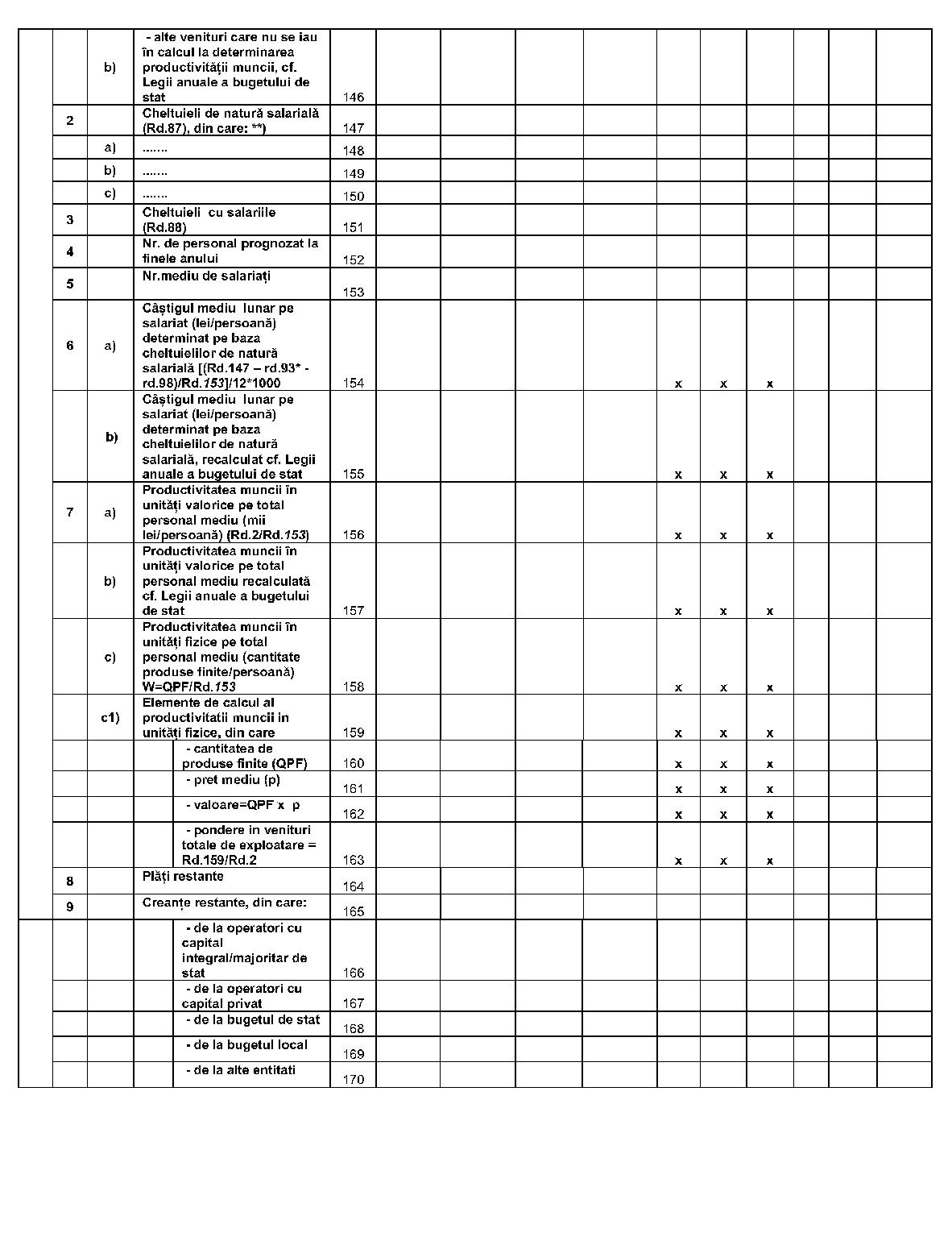

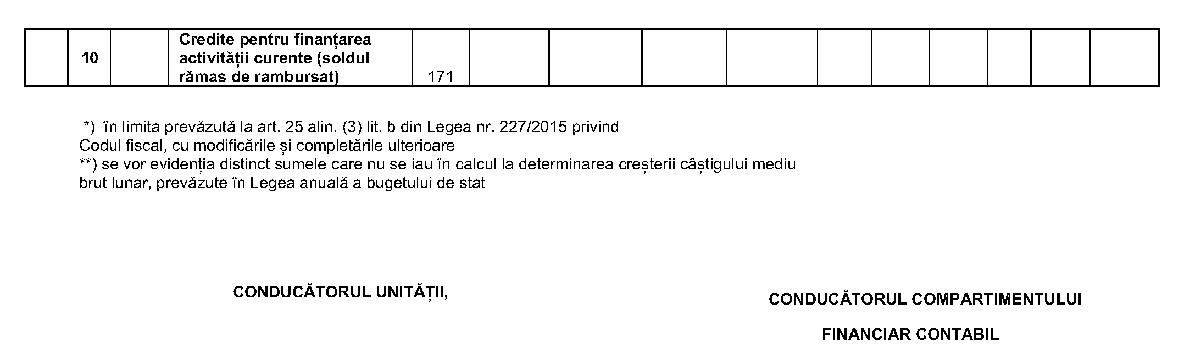

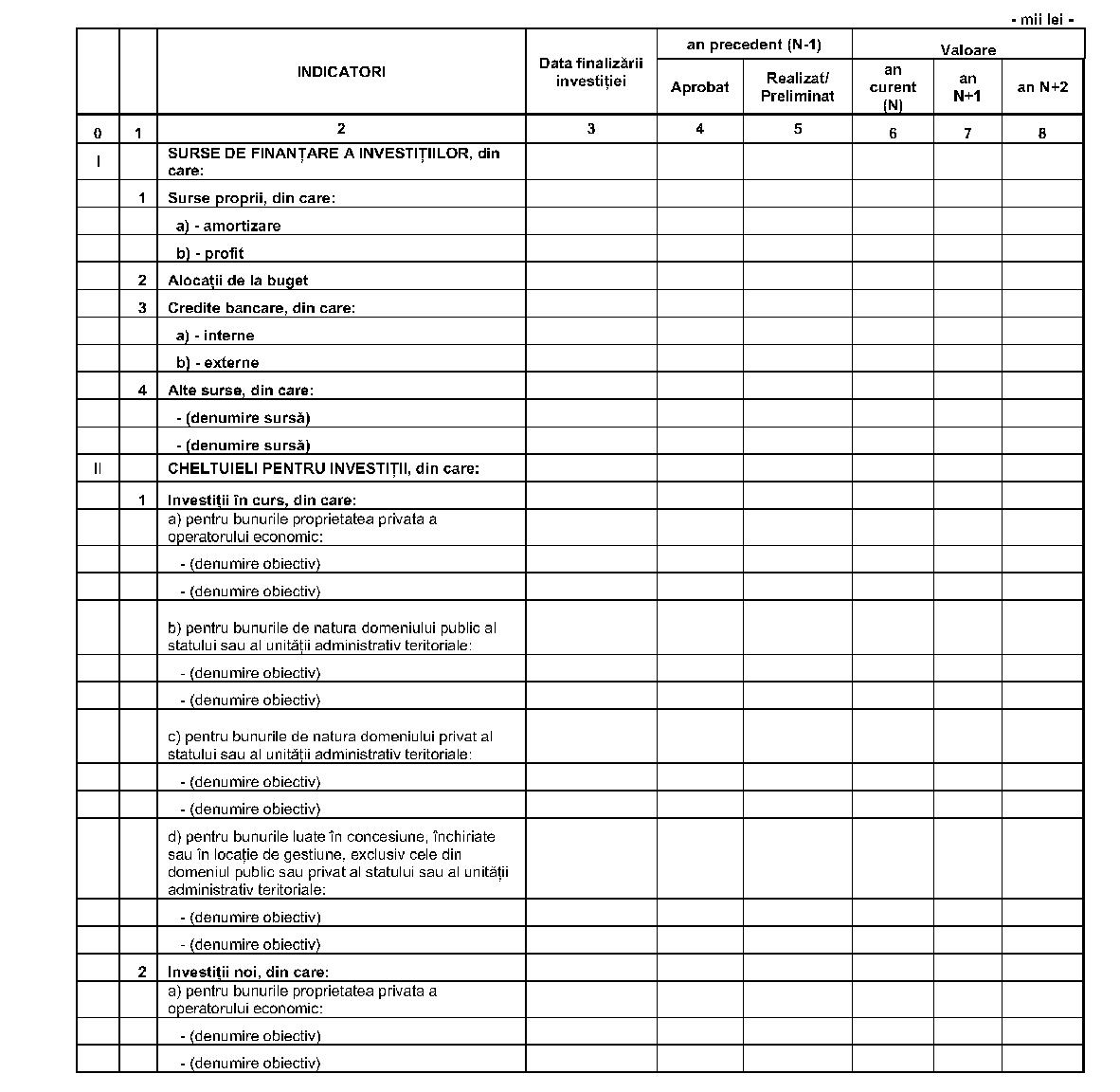

Conducătorul unităţii, ........ ........ ........... Conducătorul compartimentului financiar-contabil, ........ ........ ........... ANEXA Nr. 6INSTRUCŢIUNI pentru completarea bugetului de venituri şi cheltuieli şi a anexelor de fundamentare a acestuia de către operatorii economici la care statul ori unităţile administrativ-teritoriale sunt acţionari unici ori majoritari sau deţin direct ori indirect o participaţie majoritară Operatorii economici prevăzuţi în Ordonanţa Guvernului nr. 26/2013 privind întărirea disciplinei financiare la nivelul unor operatori economici la care statul sau unităţile administrativ-teritoriale sunt acţionari unici ori majoritari sau deţin direct ori indirect o participaţie majoritară, aprobată cu completări prin Legea nr. 47/2014, cu modificările şi completările ulterioare, vor întocmi formularul de Buget de venituri şi cheltuieli şi anexele de fundamentare a acestuia, potrivit prevederilor prezentului ordin. I. Cadrul general privind bugetul de venituri şi cheltuieli • Anexa nr. 1 - Bugetul de venituri şi cheltuieli - se aprobă în conformitate cu prevederile legale în vigoare şi se va publica numai coloana aferentă anului curent, respectiv „Propuneri an curent" (N). În procedura de avizare şi aprobare, bugetul de venituri şi cheltuieli va fi însoţit de următoarele anexe de fundamentare, denumite după cum urmează: • Anexa nr. 2 - Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venituri şi cheltuieli şi repartizarea pe trimestre a acestora; • Anexa nr. 3 - Gradul de realizare a veniturilor totale; • Anexa nr. 4 - Programul de investiţii, dotări şi sursele de finanţare; • Anexa nr. 5 - Măsuri de îmbunătăţire a rezultatului brut şi de reducere a plăţilor restante; Anexele nr. 1-5 vor fi întocmite de toţi operatorii economici cărora li se aplică prevederile Ordonanţei Guvernului nr. 26/2013, aprobată cu completări prin Legea nr 47/2014, cu modificările şi completările ulterioare. Anexele de fundamentare nr. 2-5 nu se publică în Monitorul Oficial al României. II. Reguli generale privind întocmirea bugetului de venituri şi cheltuieli şi a anexelor de fundamentare 1. Bugetul de venituri şi cheltuieli - anexa nr. 1 - cuprinde indicatorii economico-financiari programaţi pentru anul curent şi estimaţi pentru următorii 2 ani. 2. La estimarea indicatorilor economico-financiari pentru anul curent, se va avea în vedere nivelul preliminat/realizat al acestora din anul precedent sau nivelul realizat din ultimul buget de venituri şi cheltuieli aprobat conform prevederilor legale în vigoare, după caz. 3. Pentru indicatorii la care în anul curent se modifică modalitatea de calcul, pentru comparabilitate se va utiliza aceeaşi metodă de determinare ca şi în anul precedent. 4. Pentru indicatorii economico-financiari care se modifică semnificativ faţă de anul precedent şi pentru alţi indicatori menţionaţi distinct în prezentele instrucţiuni, operatorul economic va justifica aceste modificări într-o notă de fundamentare, semnată de persoanele autorizate, şi care va fi prezentată împreună cu anexele nr. 1-5. În nota de fundamentare se va menţiona că proiectul bugetului de venituri şi cheltuieli a fost supus controlului financiar de gestiune conform Hotărârii Guvernului nr. 1.151/2012 pentru aprobarea Normelor metodologice privind modul de organizare şi exercitare a controlului financiar de gestiune. 5. Bugetul de venituri şi cheltuieli (anexa nr. 1), precum şi anexele de fundamentare nr. 2-5 vor fi prezentate organelor administraţiei publice centrale ori locale, după caz, în subordinea, în coordonarea, sub autoritatea sau în portofoliul cărora se află, în vederea avizării, atât pe suport hârtie, cât şi în format electronic (EXCEL). 6. Veniturile şi cheltuielile totale se estimează, astfel încât indicele de creştere a cheltuielilor totale, de regulă, să nu depăşească indicele de creştere a veniturilor totale. 7. Nivelul indicatorilor economico-financiari prevăzut în anexele nr. 1-5 poate fi modificat, cu aprobarea Consiliului de administraţie, cu excepţia indicatorilor pentru a căror rectificare sunt aplicabile prevederile art. 10 alin. (2) din Ordonanţa Guvernului nr. 26/2013, aprobată prin Legea nr. 47/2014, cu modificările şi completările ulterioare. 8. Structura indicatorilor economico-financiari din anexele de fundamentare nr. 2-5 poate fi adaptată de către operatorii economici, instituţiile iniţiatoare şi instituţiile avizatoare, după caz, în funcţie de specificul activităţii operatorului economic, precum şi ca urmare a aplicării Reglementărilor contabile conforme cu IFRS, după caz. 9. La completarea anexelor de fundamentare nr. 2-5 vor fi avute în vedere prevederile Ordinului ministrului finanţelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, cu modificările şi completările ulterioare, cu privire la conţinutul economic al indicatorilor economico-financiari, precum şi ale altor acte normative în vigoare incidente. III. Modul de completare a bugetului de venituri şi cheltuieli - anexa nr. 1, a anexelor de fundamentare nr. 2-5 şi corelarea indicatorilor economico-financiari 1. Anexa nr. 1 - „Bugetul de venituri şi cheltuieli" Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din anexele de fundamentare nr. 2-5, după caz. La completarea anexei nr. 1 se vor avea în vedere şi următoarele corelaţii: ■ Rd. 12, col. 4 şi 5 din anexa nr. 1 = rd. 87, col. 5 şi 6 din anexa nr. 2; ■ Rd. 13, col. 4 şi 5 din anexa nr. 1 = rd. 88, col. 5 şi 6 din anexa nr. 2. Repartizarea profitului brut contabil se va face potrivit Ordonanţei Guvernului nr. 64/2001 privind repartizarea profitului la societăţile naţionale, companiile naţionale şi societăţile comerciale cu capital integral sau majoritar de stat, precum şi la regiile autonome, aprobată cu modificări prin Legea nr. 769/2001, cu modificările şi completările ulterioare, altor acte normative speciale şi altor prevederi legale. La rândul 31 se va completa participarea salariaţilor la profit, pentru care se constituie provizion potrivit prevederilor legale. Repartizarea profitului se va face fără a se lua în calcul participarea salariaţilor la profit, rândul 31 se va completa numai pentru evidenţierea statistică a acesteia. Repartizarea profitului prevăzută la rândurile 25-35 se va determina prin reîntregirea profitului contabil rămas după deducerea impozitului pe profit cu suma prevăzută la rândul 31. ■ Rd. 46 „Cheltuieli pentru investiţii" ≤ rd. 43 „Surse de finanţare a investiţiilor" – rd. 45 „alocaţii bugetare aferente plăţii angajamentelor din anii anteriori". 2. Anexa de fundamentare nr. 2 - „Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venituri şi cheltuieli şi repartizarea pe trimestre a acestora" - are rolul de a fundamenta în structură şi trimestrial nivelul indicatorilor economico-financiari din bugetul de venituri şi cheltuieli prevăzuţi în anexa nr. 1. Se va completa conform cerinţelor din structura acesteia în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz, şi următoarelor precizări: a)rd. (87) - Cheltuieli de natură salarială - cheltuielile cu salariile şi bonusurile acordate salariaţilor în bani şi/sau natură, în condiţiile legii; b)rd. (90) - cheltuieli cu sporuri, prime şi alte bonificaţii aferente salariului de bază prevăzute de CCM - se va completa cu valoarea totală a sporurilor, primelor şi a tuturor bonificaţiilor, care se raportează la salariul de bază şi se acordă conform contractului colectiv de muncă (CCM); c)rd. (91) - alte bonificaţii conform CCM - se va completa cu valoarea tuturor bonificaţiilor acordate conform CCM, dar care nu se determină prin raportare la salariul de bază; d)rd. (92) - Bonusuri - se va completa cu valoarea avantajelor acordate salariaţilor, în scop personal, în bani şi/sau în natură, conform prevederilor legale şi ale contractului colectiv sau individual de muncă; e)rd. (104)-rd. (112) - Cheltuieli aferente contractului de mandat şi a altor organe de conducere şi control, comisii şi comitete - pentru aceste cheltuieli se va prezenta în nota de fundamentare modul de determinare a acestora, atât a indemnizaţiei fixe lunare, cât şi a componentei variabile, conform prevederilor legale. La rd. 108 şi 111 se va include şi indemnizaţia secretariatelor; f)rd. (141) - venituri neimpozabile - se vor prezenta în nota de fundamentare categoriile de venituri neimpozabile; g)rd. (142) - cheltuieli nedeductibile fiscal - se va completa cu valoarea cheltuielilor nedeductibile fiscal, stabilite conform Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare. Pentru fiecare cheltuială, în nota de fundamentare se vor preciza suma şi justificarea includerii în această categorie de cheltuieli; h)rd. (152) - Număr de personal prognozat la finele anului - vor fi incluse şi persoanele care au contractul individual de muncă suspendat, în condiţiile legii; i)rd. (156) –– Productivitatea muncii în unităţi valorice pe total personal mediu (mii lei/persoană) - se va calcula ca raport dintre valoarea veniturilor totale din exploatare şi numărul mediu de salariaţi; j)rd. (158) –– Productivitatea muncii în unităţi fizice pe total personal mediu (cantitatea de produse finite/persoană) - se va calcula ca raport dintre cantitatea de produse finite a cărei expresie valorică se regăseşte în veniturile din exploatare şi reprezintă mai mult de 50% din nivelul acestora şi numărul mediu de salariaţi. k)rd. 159-163 - se vor completa de către operatorii economici care calculează productivitatea muncii în unităţi fizice; l)rd. 160 - QPF - reprezintă cantitatea de produse finite; m)rd. 161 - p - reprezintă preţul mediu pentru produsele finite luate în calcul la stabilirea productivităţii muncii; n)rd. 159-163, la fundamentarea bugetului de venituri şi cheltuieli pe anul curent se vor completa datele din col. 4 - Aprobat - prevederi an precedent (N–1) de către operatorii economici pentru care s-a aprobat productivitatea muncii în unităţi fizice; o)rd. 154 - Câştigul mediu lunar pe salariat determinat pe baza cheltuielilor de natură salarială - se vor avea în vedere prevederile art. 3 lit. f) din Ordonanţa Guvernului nr. 26/2013, aprobată cu completări prin Legea nr. 47/2014, cu modificările şi completările ulterioare; p)rd. 155 - Câştigul mediu lunar pe salariat determinat pe baza cheltuielilor de natură salarială - se vor avea în vedere prevederile legii anuale a bugetului de stat; r)creşterea câştigului mediu lunar pe salariat determinat pe baza cheltuielilor de natură salarială (rd. 155) - se vor avea în vedere prevederile art. 9 alin. (3) din Ordonanţa Guvernului nr. 26/2013, aprobată cu completări prin Legea nr. 47/2014, cu modificările şi completările ulterioare, astfel cum se stabileşte prin legea anuală a bugetului de stat; s)indicatorii economico-financiari aferenţi anului precedent, din coloanele 4 şi 5 ale anexei de fundamentare nr. 2, vor fi corelaţi cu structura indicatorilor prevăzuţi în coloana 6; ş)indicatorii economico-financiari repartizaţi pe trimestre se prezintă cumulat de la începutul anului la finele fiecărui trimestru.3. Anexa de fundamentare nr. 3 - „Gradul de realizare a veniturilor totale" - are ca scop determinarea gradului de realizare a veniturilor totale în ultimii doi ani, indicator care stă la baza estimării veniturilor totale pentru anul curent. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 3 se vor avea în vedere şi următoarele corelaţii: ■ Rd. 1, col. 5 şi 6 din anexa nr. 3 = rd. 1, col. 4 şi 5 din anexa nr. 2 (diminuate cu sumele primite de la bugetul de stat); ■ Rd. 1, col. 5 şi 6 din anexa nr. 3 = rd. 2, col. 4 şi 5 din anexa nr. 2 (diminuate cu sumele primite de la bugetul de stat); ■ Rd. 2, col. 5 şi 6 din anexa nr. 3 = rd. 22, col. 4 şi 5 din anexa nr. 2; ■ Rd. 3, col. 5 şi 6 din anexa nr. 3 = rd. 28, col. 4 şi 5 din anexa nr. 2. 4. Anexa de fundamentare nr. 4 -„Programul de investiţii, dotări şi sursele de finanţare" - are ca scop estimarea programului de investiţii şi încadrarea acestuia în sursele de finanţare, conform prevederilor legale. Se va completa conform cerinţelor din structura acesteia şi în corelaţie cu indicatorii economico-financiari din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 4 se vor avea în vedere şi următoarele corelaţii: ■ Rd. I col. 5, 6, 7 şi 8 din anexa nr. 4 = rd. 43 col. 4, 5, 7 şi 8 din anexa nr. 1; ■ Rd. II col. 5, 6, 7 şi 8 din anexa nr. 4 = rd. 46 col. 4, 5, 7 şi 8 din anexa nr. 1; ■ Rd. I col. 4, 5, 6, 7 şi 8 din anexa nr. 4 ≥ rd. II col. 4, 5, 6, 7 şi 8 din anexa nr. 4; ■ Rd. I 1a) col. 4, 5 şi 6 din anexa nr. 4 ≤ rd. 121 col. 4, 5 şi 6 din anexa nr. 2; ■ Rd. I 2) col. 5, 6, 7 şi 8 din anexa nr. 4 = rd. 44 col. 4, 5, 7 şi 8 din anexa nr. 1; ■ Rd. I col. 5, 6, 7 şi 8 din anexa nr. 4 = rd. 43–rd. 45, col. 4, 5, 7 şi 8 din anexa nr. 1. În programul de investiţii vor putea fi introduse obiective noi de investiţii numai după asigurarea angajamentelor contractate în anii precedenţi pe seama surselor de finanţare a investiţiilor pe anul în curs şi anii următori, cu excepţia categoriilor de investiţii a căror finanţare este asigurată din fonduri externe nerambursabile, precum şi din fonduri externe rambursabile. 5. Anexa de fundamentare nr. 5 - „Măsuri de îmbunătăţire a rezultatului brut şi de reducere a plăţilor restante" - are ca scop reflectarea efectelor măsurilor concrete de îmbunătăţire a rezultatului brut şi de reducere a plăţilor restante. Se va completa conform cerinţelor din structura anexei şi în corelaţie cu indicatorii economico-financiari şi măsurile avute în vedere la realizarea programelor din celelalte anexe, după caz. La completarea anexei de fundamentare nr. 5 se vor avea în vedere şi următoarele precizări şi corelaţii: Referitor la punctul I „Măsuri de îmbunătăţire a rezultatului brut şi de reducere a plăţilor restante": Pentru fiecare măsură înscrisă la punctul I col. 1 se va consemna conţinutul acesteia (de exemplu, reducerea numărului de personal, reducerea plăţilor restante, ca urmare a încasării creanţelor), care va fi avut în vedere la cuantificarea influenţelor asupra rezultatului brut şi/sau a plăţilor restante, după caz, din col. 5-10 corespunzătoare. Referitor la punctul II „Cauze care diminuează efectul măsurilor prevăzute la punctul I" Pentru fiecare cauză înscrisă la pct. II col. 1 se va consemna conţinutul acesteia (de exemplu, majorarea preţurilor la utilităţi, intrarea în insolvenţă a debitorilor), care va fi avut în vedere la cuantificarea influenţelor asupra rezultatului brut şi/sau a plăţilor restante, după caz, din col. 5-10 corespunzătoare. La determinarea rezultatului brut şi a plăţilor restante pentru anul curent, din anexa nr. 1, rândurile 22 şi 56, coloana 5, vor fi avute în vedere influenţele totale prevăzute la „Total General pct. III" aferent col. 5 şi 6, pentru anul curent, şi „Total General pct. III" aferent col. 3 şi 4, pentru anul precedent. • Pct. III „Total general" col. 3 + pct. III „Total general col. 5, anexa nr. 5 = rd. 22 col. 5 anexa nr. 1 • Pct. III „Total general" col. 4 + pct. III „Total general" col. 6, anexa nr. 5 = rd. 56 col. 5 anexa nr. 1 Operatorul economic va prezenta în mod detaliat, în nota de fundamentare, cauzele care diminuează efectele măsurilor de îmbunătăţire a rezultatului brut şi de reducere a plăţilor restante, prezentate la punctul II. Valorile înscrise în coloanele 5-10 din anexa de fundamentare nr. 5, pct. I, vor purta semnul „+", iar cele de la pct. II, semnul „–", în funcţie de influenţa acestora asupra rezultatului brut şi a plăţilor restante. Valoarea înscrisă la punctul III „Total general", coloana 3, va purta semnul plus sau minus, în funcţie de natura rezultatului brut preliminat/realizat în anul precedent, respectiv (+) profit sau (–) pierdere. Valorile înscrise la pct. III „Total general", col. 5-10, se vor determina prin însumarea valorilor rezultate la pct. I şi II în mod corespunzător. La col. 2 „Termen de realizare" se va completa perioada aferentă anului în care se finalizează măsura/cauza, respectiv trimestru/an. La col. 3 şi 4 „An precedent (N–1)" se va completa numai pct. III. În mod similar se va proceda la completarea coloanelor aferente estimărilor pentru anii următori. IV. Rectificarea bugetului de venituri şi cheltuieli Bugetul de venituri şi cheltuieli rectificat, conform art. 10 alin. (2) din Ordonanţa Guvernului nr. 26/2013, aprobată cu completări prin Legea nr. 47/2014, cu modificările şi completările ulterioare, va fi însoţit de anexele prevăzute la pct. I, cu menţiunea că anexele nr. 1 şi 2 vor avea următoarele coloane: ANEXA Nr. 1AUTORITATEA ADMINISTRAŢIEI PUBLICE CENTRALE/LOCALE Operatorul economic ........ ................ ................ ......... Sediul/Adresa ........ ................ ................ ........ .......... Cod unic de înregistrare ........ ................ ........ ............ BUGETUL DE VENITURI ŞI CHELTUIELI RECTIFICAT pe anul – mii lei -

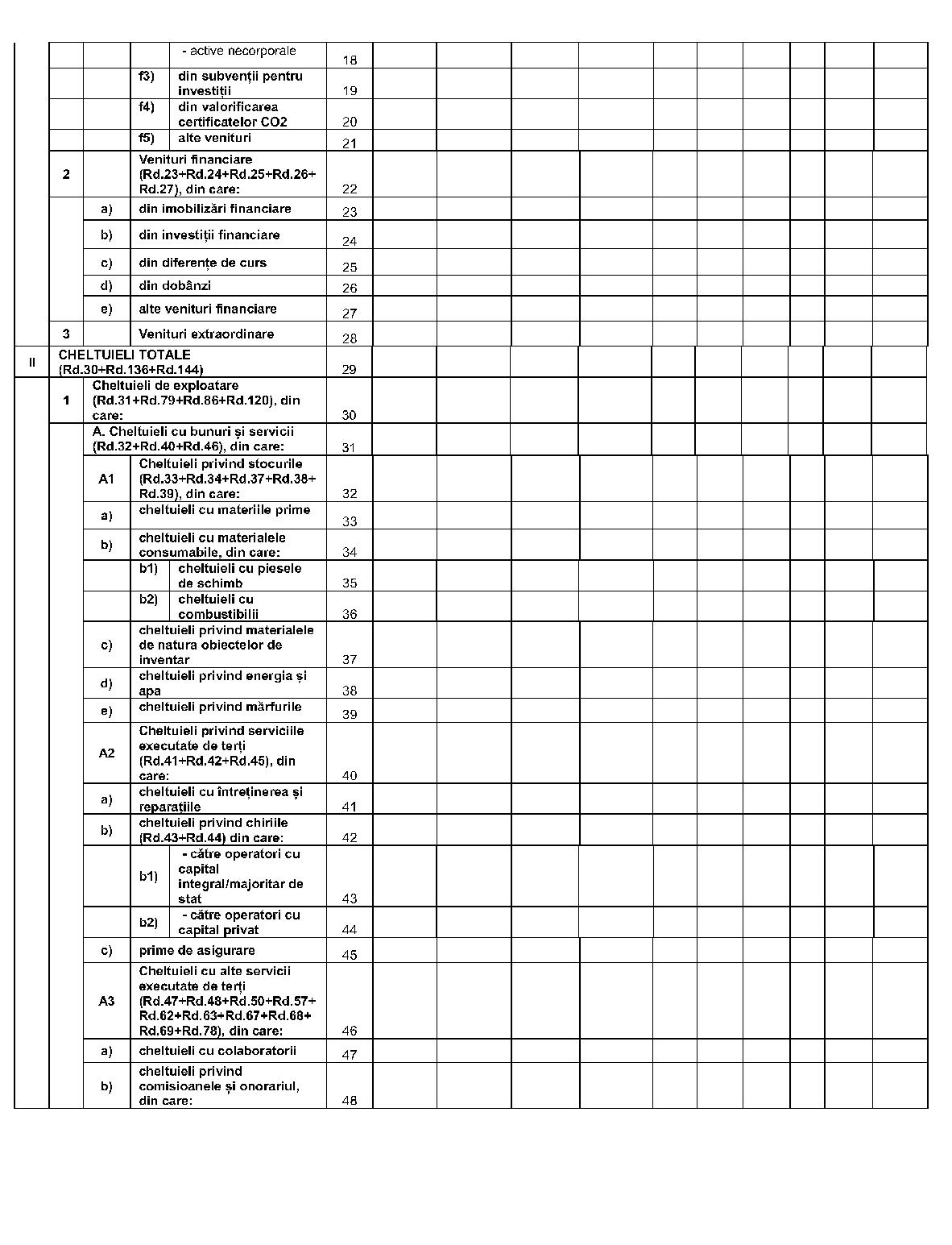

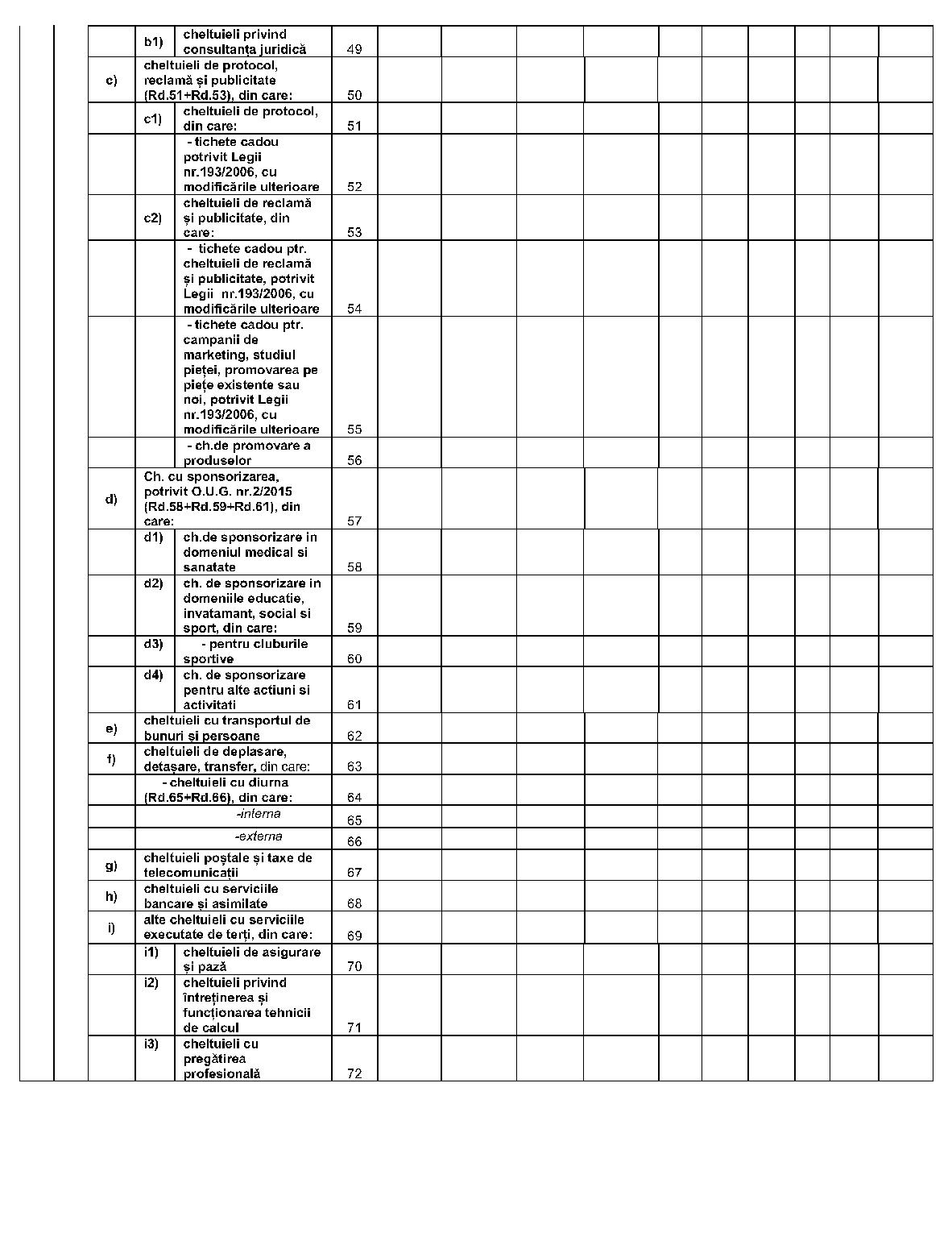

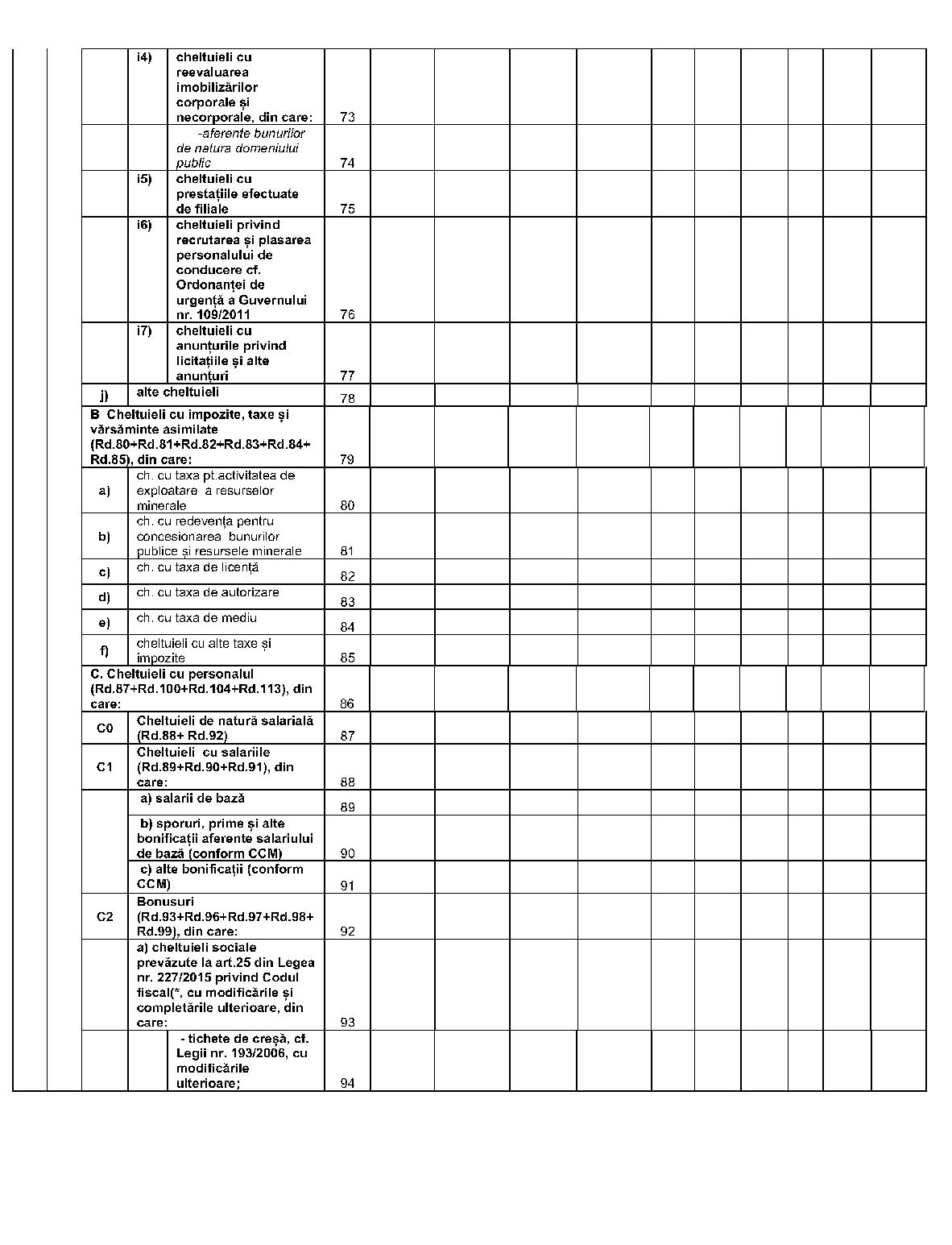

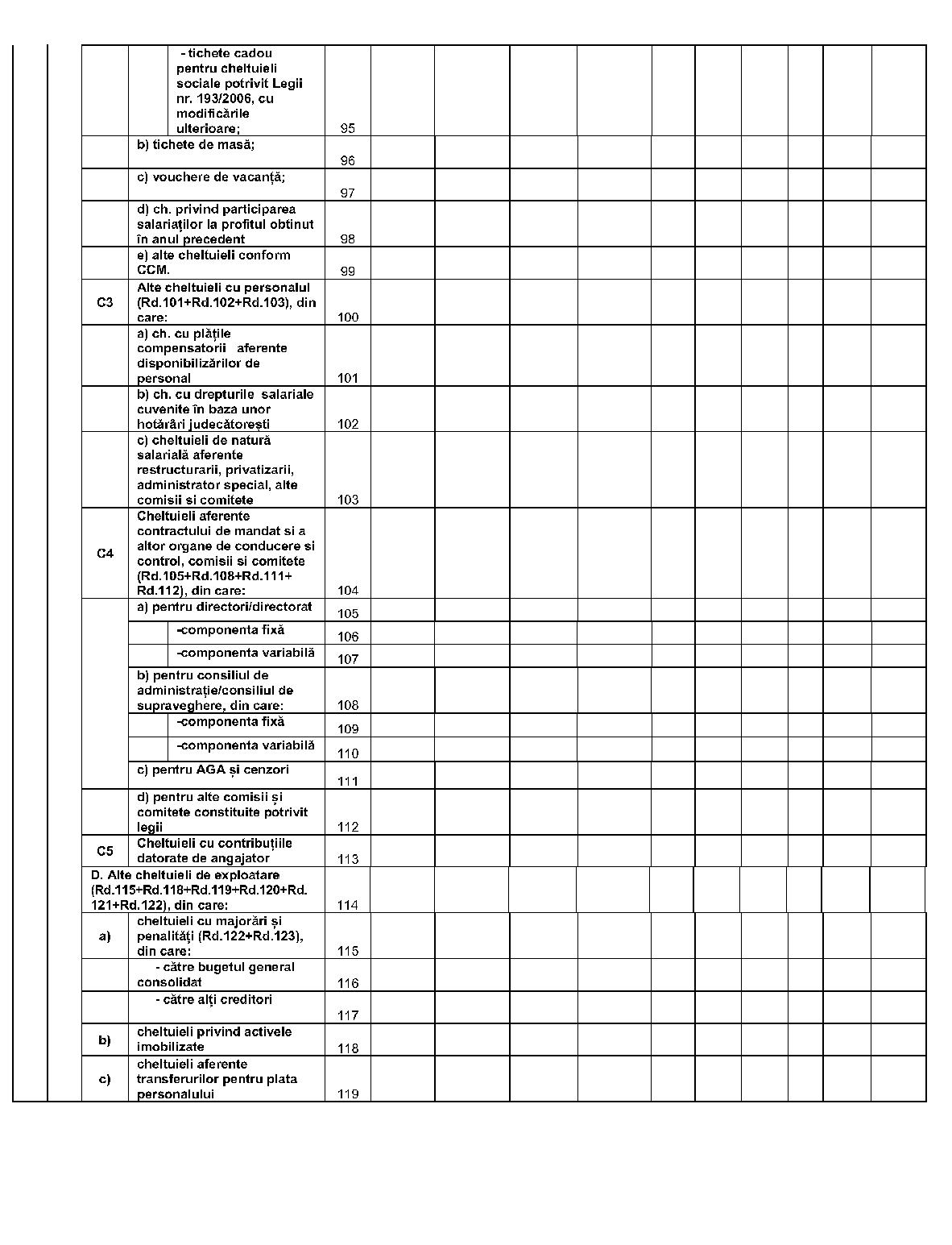

|

|

INDICATORI |

Nr. rd. |

Aprobat an curent (N) |

Propuneri rectificare an curent (N) |

% 6 = 5/4 x 100 |

Prevederi |

% |

|

An N + 1 |

An N + 2 |

9 = 7/5 x 100 |

10 = 8/7 x 100 |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

ANEXA Nr. 2AUTORITATEA ADMINISTRAŢIEI PUBLICE CENTRALE/LOCALE Operatorul economic ........ ................ ................ ......... Sediul/Adresa ........ ................ ................ ........ .......... Cod unic de înregistrare ........ ................ ........ ............ Detalierea indicatorilor economico-financiari prevăzuţi în bugetul de venituri şi cheltuieli şi repartizarea pe trimestre a acestora – mii lei -

|

|

INDICATORI |

Nr. rd. |

An precedent (N–1) |

An curent (N) |

Propuneri rectificare am curent (N) |

% |

% |

din care: |

|

Aprobat |

Realizat |

Aprobat |

Realizat la*) ... |

Trim. I |

Trim. II |

Trim. III |

Trim. IV |

|

conform H.G./ Ordin comun |

conform Hotărârii C.A. |

conform H.G./ Ordin comun |

conform Hotărârii C.A. |

|

0 |

1 |

2 |

3 |

4 |

4a |

5 |

6 |

6a |

7 |

8 |

9 = 8/5 x 100 |

10 = 8/6 x 100 |

11 |

12 |

13 |

14 |

*) Se va completa cu indicatorii economico-financiari realizaţi la sfârşitul trimestrului precedent celui în care se solicită rectificarea bugetului de venituri şi cheltuieli. Operatorii economici pentru care la aprobarea bugetului de venituri şi cheltuieli iniţial s-au avut în vedere prevederile art. 9 alin. (2) din Ordonanţa Guvernului nr. 26/2013, aprobată cu completări prin Legea nr. 47/2014, cu modificările şi completările ulterioare, coloana va conţine indicatorii economico-financiari realizaţi la 30.06.