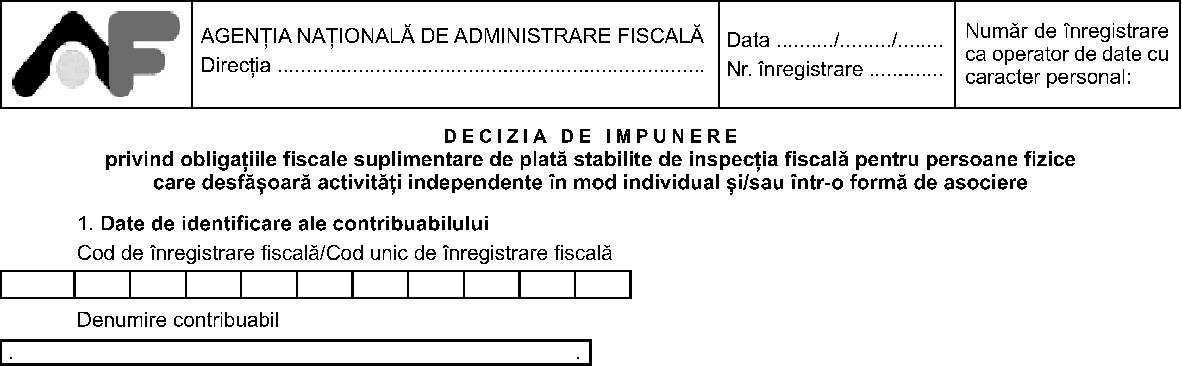

Având în vedere prevederile art. 87 şi art. 109 alin (2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,în temeiul dispoziţiilor art. 10 alin (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,ministrul finanţelor publice emite următorul ordin: Articolul IOrdinul ministrului finanţelor publice nr. 972/2006 pentru aprobarea formularului „Decizia de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“, publicat în Monitorul Oficial al României, Partea I, nr. 528 din 19 iunie 2006, cu modificările ulterioare, se modifică după cum urmează: – Anexele nr. 1 şi 2 se modifică şi se înlocuiesc cu anexele nr. 1 şi 2, care fac parte integrantă din prezentul ordin. Articolul IIOrdinul ministrului economiei şi finanţelor nr. 149/2007 privind modelul şi conţinutul unor documente întocmite în activitatea de inspecţie fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere, publicat în Monitorul Oficial al României, Partea I, nr. 344 din 21 mai 2007, cu modificările ulterioare, se modifică după cum urmează: – Anexele nr. 1 , 2 , 4 , si 5 se modifică şi se înlocuiesc cu anexele nr. 3, 4, 5 şi 6, care fac parte integrantă din prezentul ordin. Articolul IIIDirecţia generală coordonare inspecţie fiscală, Direcţia generală tehnologia informaţiei, direcţiile generale ale finanţelor publice judeţene şi cea a municipiului Bucureşti, precum şi Direcţia generală de administrare a marilor contribuabili, din cadrul Agenţiei Naţionale de Administrare Fiscală, vor duce la îndeplinire prevederile prezentului ordin. Articolul IVAnexele nr. 1-6 fac parte integrantă din prezentul ordin. Articolul VPrezentul ordin se publică în Monitorul Oficial al României, Partea I. Ministrul finanţelor publice, Gheorghe Ialomiţianu ANEXA Nr. 1(Anexa nr. 1 la Ordinul nr. 972/2006)  DECIZIA DE IMPUNERE privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală 1. Datele de identificare ale contribuabilului Denumirea contribuabilului: ........ ................ ................ Cod unic de înregistrare: ........ ........ ........ Nr. ORC ........ ............... Domiciliul fiscal: localitatea ........ ................ ................ ............., str. ........ ................ ............... nr. ......., bl. ......, sc. ....., ap. ............, judeţul/sectorul ........ ................ ............ . 2. Date privind creanţa fiscală 2.1.1. Obligaţii fiscale suplimentare de plată

DECIZIA DE IMPUNERE privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală 1. Datele de identificare ale contribuabilului Denumirea contribuabilului: ........ ................ ................ Cod unic de înregistrare: ........ ........ ........ Nr. ORC ........ ............... Domiciliul fiscal: localitatea ........ ................ ................ ............., str. ........ ................ ............... nr. ......., bl. ......, sc. ....., ap. ............, judeţul/sectorul ........ ................ ............ . 2. Date privind creanţa fiscală 2.1.1. Obligaţii fiscale suplimentare de plată

|

Nr. crt. |

Denumire impozit, taxă, contribuţie/ obligaţii fiscale accesorii |

Perioada verificată/Perioada pentru care s-au calculat obligaţii fiscale accesorii |

Baza impozabilă stabilită suplimentar - lei - |

Impozit, taxă, contribuţie stabilit(ă) suplimentar de plată/Obligaţii fiscale accesorii de plată - lei - |

Cod cont bugetar |

|

De la data |

Până la data |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Obligaţia fiscală principală* |

zz.ll.aa |

zz.ll.aa |

|

|

|

|

2. |

Dobânzi/Majorări de întârziere** |

zz.ll.aa |

zz.ll.aa |

|

|

|

|

3. |

Penalităţi de întârziere |

zz.ll.aa |

zz.ll.aa |

|

|

|

* Lista cuprinzând impozitul pe venitul din salarii stabilit suplimentar de plată, defalcat pe sediul principal şi sediile secundare, este anexată prezentei decizii de impunere. ** Se va înscrie valoarea cumulată a majorărilor de întârziere calculate până la 1 iulie 2010 şi a dobânzilor calculate după această dată. 2.1.2. Motivul de fapt ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. 2.1.3. Temeiul de drept Actul normativ: ........ ............., articolul: ............, paragraful: ..............., punctul: .............., litera: ........., alineatul: ......... ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. 2.2.1. Rezultatele soluţionării decontului cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare

|

Nr. crt. |

Numărul şi data decontului de TVA* |

Denumirea obligaţiei fiscale |

Perioada verificată/Perioada de calcul obligaţii fiscale accesorii |

TVA solicitată la rambursare - lei - |

Obligaţie fiscală stabilită suplimentar |

TVA respinsă la rambursare - lei - |

TVA aprobată la rambursare - lei - |

TVA stabilită suplimentar şi rămasă de plată - lei - |

Valoare obligaţii fiscale accesorii de plată - lei - |

Cod cont bugetar |

|

De la data |

Până la data |

Baza impozabilă - lei - |

TVA stabilită suplimentar de plată - lei - |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

|

TVA |

zz.ll.aa |

zz.ll.aa |

|

|

|

|

|

|

X |

|

|

2 |

Dobânzi/Majorări de întârziere** |

zz.ll.aa |

zz.ll.aa |

X |

|

X |

X |

X |

X |

|

|

|

3 |

Penalităţi de întârziere |

zz.ll.aa |

zz.ll.aa |

X |

|

X |

X |

X |

X |

|

|

* În cazul soluţionării mai multor deconturi cu sume negative de TVA cu opţiune de rambursare se vor completa rândurile „TVA“, „Dobânzi/Majorări de întârziere“ şi „Penalităţi de întârziere“ pentru fiecare decont în parte. ** Se va înscrie valoarea cumulată a majorărilor de întârziere calculate până la 1 iulie 2010 şi a dobânzilor calculate după această dată. 2.2.2. Motivul de fapt ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. 2.2.3. Temeiul de drept Actul normativ: ........ ............., articolul: ............, paragraful: ..............., punctul: .............., litera: ........., alineatul: ......... ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. 3. Data comunicării Data comunicării „Deciziei de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ reprezintă data la care se va efectua comunicarea în condiţiile art. 44 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare. 4. Termenul de plată Diferenţa de impozit, taxă sau contribuţie constatată de organele de inspecţie fiscală şi stabilită de plată, precum şi obligaţiile accesorii aferente acestora se plătesc în funcţie de data comunicării prezentei, astfel: – până la data de 5 a lunii următoare, când data comunicării este cuprinsă în intervalul 1-15 din lună;– până la data de 20 a lunii următoare, când data comunicării este cuprinsă în intervalul 16-31 din lună.5. Dispoziţii finale Organele de inspecţie fiscală stabilesc penalităţile de întârziere prevăzute la art. 1201 din Codul de procedură fiscală numai dacă, la data încheierii inspecţiei fiscale, sunt îndeplinite condiţiile prevăzute de lege pentru aceasta. Pentru obligaţiile fiscale stabilite suplimentar, care nu îndeplinesc, la data încheierii inspecţiei fiscale, condiţia legală de a calcula penalităţile de întârziere prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, organele de inspecţie fiscală vor întocmi o listă care va fi anexată la prezenta decizie de impunere. Lista debitelor suplimentare, pentru care nu s-au calculat penalităţi de întârziere, cuprinde pentru fiecare impozit, taxă sau contribuţie componenţa debitului suplimentar, cu termenul scadent aferent fiecăruia. În conformitate cu art. 205 şi 207 din Ordonanţa Guvernului nr. 92/2003 republicată, cu modificările şi completările ulterioare, împotriva sumelor din prezenta decizie se poate face contestaţie, care se depune, în termen de 30 zile de la comunicare, la organul fiscal emitent, sub sancţiunea decăderii. La prezenta decizie de impunere se anexează raportul de inspecţie fiscală care, împreună cu anexele, conţine .... pagini. Prezenta decizie reprezintă titlu de creanţă.

|

Aprobat |

Avizat |

Întocmit |

|

Conducătorul activităţii de inspecţie fiscală |

Şef de serviciu |

Numele şi prenumele |

Semnătura |

|

Funcţia |

Numele şi prenumele |

1. |

|

|

Numele şi prenumele |

|

2. |

|

|

Semnătura şi ştampila*** |

Semnătura |

3. |

|

*** Ştampila se va aplica numai pentru coloana „aprobat“. Cod 14.13.02.18, aprobat prin OMFP nr. 972/13.06.2006. ANEXA Nr. 2(Anexa nr. 2 la Ordinul nr. 972/2006) INSTRUCŢIUNI DE COMPLETARE a formularului „Decizia de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ Decizia de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ reprezintă actul administrativ fiscal emis de organele de inspecţie fiscală în aplicarea prevederilor legale privind stabilirea obligaţiilor fiscale suplimentare de plată, precum şi pentru comunicarea modului de soluţionare cu inspecţie fiscală anticipată a decontului de taxă pe valoarea adăugată cu sume negative cu opţiune de rambursare, în situaţia în care se stabilesc diferenţe faţă de suma solicitată la rambursare. Decizia de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ se va completa la încheierea unei inspecţii fiscale generale sau parţiale, ca urmare a constatării de obligaţii fiscale suplimentare şi/sau accesorii aferente acestora, înscrise în „Raportul de inspecţie fiscală“, întocmit la încheierea acesteia. În cazul în care nu se constată diferenţe de impozite, taxe sau contribuţii suplimentare, precum şi accesorii aferente acestora, nu se va întocmi „Decizia de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“. Decizia de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ se întocmeşte de către organul de inspecţie fiscală, se avizează de şeful de serviciu şi se aprobă de conducătorul activităţii de inspecţie fiscală. Informaţiile din conţinutul „Deciziei de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ se vor completa după cum urmează: 1. „Datele de identificare ale contribuabilului“ va cuprinde, în clar, următoarele informaţii: – denumirea completă a contribuabilului;– cod de identificare fiscală;– număr de înregistrare la oficiul registrului comerţului;– domiciliul fiscal.2. „Date privind creanţa fiscală“ va cuprinde: 2.1.1. Obligaţii fiscale suplimentare de plată: se va completa câte un tabel pentru fiecare obligaţie fiscală stabilită suplimentar cu următoarele informaţii: – rândul 1 coloana 1: denumirea obligaţiei fiscale principale; în acest rând se vor înscrie denumirea obligaţiei fiscale principale, impozitul, taxa sau contribuţia care a făcut obiectul inspecţiei fiscale (cu excepţia taxei pe valoarea adăugată, atunci când verificarea se efectuează pentru soluţionarea cu inspecţie fiscală anticipată a unui decont cu sume negative de taxă pe valoarea adăugată cu opţiunea de rambursare); – rândul 2 coloana 1: „Dobânzi/Majorări de întârziere;– rândul 3 coloana 1: „penalităţi de întârziere“ calculate pentru obligaţiile fiscale stabilite suplimentar.Organele de inspecţie fiscală stabilesc penalităţile de întârziere prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, numai dacă la data încheierii inspecţiei fiscale sunt îndeplinite condiţiile prevăzute de lege, respectiv: – obligaţiile fiscale suplimentare nu au fost stinse, iar numărul zilelor de întârziere este mai mare de 90;– obligaţiile fiscale suplimentare au fost stinse, iar cota de penalizare a rămas definitivă, în condiţiile legii.Pentru obligaţiile fiscale stabilite suplimentar, care nu îndeplinesc, la data încheierii inspecţiei fiscale, condiţia legală de a calcula penalităţile de întârziere, prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, organele de inspecţie fiscală vor întocmi o listă care va fi anexată la decizia de impunere. Lista debitelor suplimentare, pentru care nu s-au calculat penalităţi de întârziere, cuprinde pentru fiecare impozit, taxă sau contribuţie componenţa debitului suplimentar, cu termenul scadent aferent fiecăruia, şi va fi transmisă organelor fiscale de administrare, conform următorului model: Lista debitelor stabilite suplimentar de inspecţia fiscală pentru care nu s-au calculat penalităţi de întârziere la data încheierii inspecţiei fiscale

|

Nr. crt. |

Denumire impozit, taxă sau contribuţie stabilită suplimentar de inspecţia fiscală |

Valoarea debitului stabilit suplimentar - lei - |

Data scadenţei debitului suplimentar (zz.ll.aa) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

În cazul în care se stabilesc debite suplimentare reprezentând impozitul pe venitul din salarii, valoarea va fi defalcată pe sediul principal şi sediile secundare, conform următoarei anexe: ANEXĂLista impozitului pe venit din salarii stabilit suplimentar, defalcat pe sediul principal şi sedii secundare F.1 Sediul principal

|

Cod înregistrare fiscală |

|

Suma de plată |

|

F.2 Sediile secundare

|

Nr. crt. |

Cod înregistrare fiscală sediu secundar |

Suma de plată |

|

|

|

|

|

|

|

|

|

|

|

|

Pentru rândurile 1-3 organele de inspecţie fiscală vor înscrie următoarele: Rândul 1 coloana 2 - „data de la care începe perioada verificată“ - se completează cu data de început a perioadei verificate. Rândul 1 coloana 3 - „data de sfârşit a perioadei verificate“ - se completează cu data de sfârşit a perioadei verificate. Rândul 1 coloana 4 - „baza impozabilă“ - reprezintă valoarea totală a bazei impozabile asupra căreia se aplică cota de impozit pentru determinarea obligaţiei fiscale. Rândul 1 coloana 5 - „impozit, taxă, contribuţia stabilită suplimentar de plată“ - se completează cu valoarea totală a sumelor stabilite suplimentar de către inspecţia fiscală pentru impozitul, taxa, contribuţia care a făcut obiectul inspecţiei fiscale, pentru toată perioada verificată. Rândul 1 coloana 6 - „cod cont bugetar“ - reprezintă codul de cont bugetar al obligaţiei fiscale care a făcut obiectul inspecţiei fiscale. Rândul 2 coloana 2 - se completează cu data de la care se calculează dobânzile/majorările de întârziere pentru obligaţiile fiscale stabilite suplimentar de plată, sub forma zz.ll.aa. Rândul 2 coloana 3 - se completează cu data până la care se calculează dobânzile/majorările de întârziere pentru obligaţiile fiscale stabilite suplimentar de plată, sub forma zz.ll.aa. Rândul 2 coloana 4 - „baza impozabilă stabilită suplimentar“ - se completează cu suma totală a bazei impozabile stabilite suplimentar. Rândul 2 coloana 5 - „obligaţii fiscale accesorii de plată“ - în acest rând se va înscrie valoarea cumulată a majorărilor de întârziere calculate până la 1 iulie 2010 şi a dobânzilor calculate după această dată pentru obligaţiile fiscale stabilite suplimentar, acolo unde este cazul. Rândul 2 coloana 6 - „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar aferent obligaţiei fiscale care a făcut obiectul inspecţiei fiscale. Rândul 3 coloana 2 - se completează cu data de la care se calculează penalităţile de întârziere pentru obligaţiile fiscale stabilite suplimentar de plată, sub forma zz.ll.aa. Rândul 3 coloana 3 - se completează cu data până la care se calculează penalităţile de întârziere pentru obligaţiile fiscale stabilite suplimentar de plată, sub forma zz.ll.aa. Rândul 3 coloana 4 - „baza impozabilă stabilită suplimentar“ - se completează cu suma totală a bazei impozabile stabilită suplimentar. Rândul 3 coloana 5 - „obligaţii fiscale accesorii de plată“ - se completează cu suma totală a penalităţilor de întârziere calculate pentru sumele stabilite suplimentar de inspecţia fiscală, în cazul în care cota de penalităţi de întârziere a rămas definitivă. Rândul 3 coloana 6 - „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar aferent obligaţiei fiscale care a făcut obiectul inspecţiei fiscale. 2.1.2 „Motivul de fapt“: se vor înscrie detaliat şi în clar modul în care contribuabilul a efectuat şi înregistrat o operaţiune patrimonială, modul cum a tratat din punct de vedere fiscal sau cu influenţă fiscală şi tratamentul fiscal aplicat de acesta, precum şi prezentarea consecinţelor fiscale. Motivul de fapt se va înscrie atât pentru obligaţia fiscală principală, cât şi pentru accesoriile calculate pentru aceasta. 2.1.3 „Temeiul de drept“: se va înscrie detaliat şi clar încadrarea faptei constatate, cu precizarea actului normativ, a articolului, a celorlalte elemente prevăzute de lege, cu prezentarea concisă a textului de lege pentru cazul constatat. Temeiul de drept se va înscrie atât pentru obligaţia fiscală principală, cât şi pentru accesoriile calculate la aceasta. Informaţiile prevăzute la pct. 2.1.1, 2.1.2 şi 2.1.3 se vor completa pentru fiecare impozit, taxă sau contribuţie pentru care s-au constatat diferenţe de obligaţii fiscale şi/sau accesorii aferente acestora. În cazurile în care legea permite şi există constatări, se pot înscrie obligaţii fiscale accesorii, fără ca organele fiscale să stabilească o obligaţie fiscală principală suplimentară. În acest caz, în coloana 4 „baza impozabilă stabilită suplimentar“ se va înscrie obligaţia fiscală principală stabilită suplimentar de plată pe o anumită perioadă, chiar dacă în perioadele următoare aceasta s-a anulat. 2.2.1. „Soluţionarea decontului cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare“ Acest tabel se completează în cazul în care inspecţia fiscală se efectuează pentru soluţionarea decontului/deconturilor cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare, cu control anticipat şi numai dacă s-a stabilit suplimentar taxă pe valoarea adăugată sau obligaţii fiscale accesorii pentru cel puţin unul din deconturi. În cazul în care se soluţionează mai multe deconturi cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare se va efectua o singură inspecţie fiscală pentru toate deconturile, dar pentru fiecare decont, în ordine cronologică, pentru care s-a solicitat rambursarea de TVA, se vor face constatări separate şi va cuprinde următoarele perioade: – prima perioadă verificată va cuprinde intervalul de timp de la începutul perioadei anterioare neverificate (cu condiţia încadrării în termenul legal de prescripţie) până la data de sfârşit a perioadei aferente primului decont cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare;– următoarea perioadă verificată va începe de la data de sfârşit a ultimului decont verificat până la sfârşitul perioadei aferente următorului decont ce urmează a se verifica;– va cuprinde în tabel câte un rând pentru fiecare perioadă verificată aferentă unui decont cu sume negative de TVA cu opţiune de rambursare.În cazul soluţionării mai multor deconturi cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare, decizia de impunere va cuprinde în tabelul „Soluţionarea decontului cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare“ pentru fiecare decont de TVA, după caz, câte un rând de „TVA“, „Dobânzi“ şi „Penalităţi de întârziere“. În acelaşi mod se va continua până la soluţionarea tuturor deconturilor cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare, depuse şi neverificate. Tabelul „Soluţionarea decontului cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare“ va avea câte un rând pentru fiecare perioadă aferentă unui decont de taxă pe valoarea adăugată care se verifică şi va cuprinde următoarele: Rândul 1 coloana 1 - „numărul şi data decontului de TVA“ - se completează cu numărul şi data decontului primit pentru soluţionare cu inspecţie fiscală anticipată. Rândul 1 coloana 2 - cuprinde denumirea obligaţiei fiscale. Rândul 1 coloana 3 - se completează cu data de la care începe verificarea, sub forma zz.ll.aa. Rândul 1 coloana 4 - se completează cu data de sfârşit a perioadei supuse verificării, sub forma zz.ll.aa. Rândul 1 coloana 5 - „TVA solicitată la rambursare“ - se completează cu suma solicitată la rambursare şi este preluată din decontul cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare, care a fost transmis pentru soluţionare cu inspecţie fiscală anticipată. Rândul 1 coloana 6 - „baza impozabilă“ - se completează cu valoarea totală a bazei impozabile asupra căreia se aplică cota de TVA pentru determinarea taxei pe valoarea adăugată suplimentare. În cazul utilizării unor cote diferite de TVA se vor înscrie bazele însumate ale acestora. Rândul 1 coloana 7 - „TVA stabilită suplimentar de plată“ - se completează cu taxa pe valoarea adăugată stabilită suplimentar de plată în perioada verificată. Rândul 1 coloana 8 - „TVA respinsă la rambursare“ - se completează cu suma respinsă la rambursare ca urmare a inspecţiei fiscale, cu respectarea următoarelor corelaţii: a)este egală cu TVA solicitată la rambursare, dacă TVA stabilită suplimentar este mai mare sau egală cu TVA solicitată la rambursare; b)este egală cu TVA stabilită suplimentar, dacă aceasta este mai mică decât TVA solicitată la rambursare.Rândul 1 coloana 9 - „TVA aprobată la rambursare“ - se completează cu suma aprobată la rambursare şi se calculează ca diferenţă între TVA solicitată la rambursare şi TVA respinsă la rambursare. Rândul 1 coloana 10 - „ TVA stabilită suplimentar şi rămasă de plată“ - se completează cu diferenţa pozitivă dintre TVA stabilită suplimentar de plată şi TVA respinsă la rambursare. Rândul 1 coloana 11 - nu se completează. Rândul 1 coloana 12 - „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar pentru taxa pe valoarea adăugată. Rândul 2 coloana 2 - Denumirea obligaţiei fiscale accesorii - Dobânzi/Majorări de întârziere. Rândul 2 coloana 3 - se completează cu data de la care se calculează dobânzile/majorările de întârziere şi se va înscrie sub forma zz.ll.aa. Rândul 2 coloana 4 - se va înscrie data până la care se calculează dobânzile/majorările de întârziere şi se înscrie sub forma zz.ll.aa. Rândul 2 coloana 5 - nu se completează. Rândul 2 coloana 6 - „baza impozabilă“ - se completează cu valoarea totală a bazei impozabile asupra căreia se aplică cota de dobânzi/majorări de întârziere pentru calculul obligaţiilor fiscale accesorii. Rândul 2 coloanele 7-10 - nu se completează. Rândul 2 coloana 11 - „valoare obligaţii fiscale accesorii“ - în acest rând se va înscrie valoarea cumulată a majorărilor de întârziere calculate până la 1 iulie 2010 şi a dobânzilor calculate după această dată pentru obligaţiile fiscale stabilite suplimentar, acolo unde este cazul. Rândul 2 coloana 12 - „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar pentru dobânzile/majorările de întârziere calculate pentru taxa pe valoarea adăugată datorată suplimentar. Rândul 3 coloana 2 - Denumirea obligaţiei fiscale accesorii - Penalităţi de întârziere. Rândul 3 coloana 3 - se completează cu data de la care se calculează penalităţile de întârziere şi se va înscrie sub forma zz.ll.aa. Rândul 3 coloana 4 - se va înscrie data până la care se calculează penalităţile de întârziere şi se înscrie sub forma zz.ll.aa. Rândul 3 coloana 5 - nu se completează. Rândul 3 coloana 6 - „baza impozabilă“ - se completează cu valoarea totală a bazelor impozabile cumulate, care îndeplinesc condiţiile prevăzute de lege, asupra căreia se aplică cota pentru penalităţi de întârziere. Rândul 3 coloanele 7-10 - nu se completează. Rândul 3 coloana 11 - „valoare obligaţii fiscale accesorii“ - se completează cu valoarea cumulată a penalităţilor de întârziere calculate pentru fiecare perioadă în care s-a calculat TVA datorată suplimentar. Rândul 3 coloana 12 - „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar pentru penalităţile de întârziere calculate pentru taxa pe valoarea adăugată datorată suplimentar. Organele de inspecţie fiscală stabilesc penalităţile de întârziere prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, numai dacă la data încheierii inspecţiei fiscale sunt îndeplinite condiţiile prevăzute de lege, respectiv:– obligaţiile fiscale suplimentare nu au fost stinse, iar numărul zilelor de întârziere este mai mare de 90;– obligaţiile fiscale suplimentare au fost stinse, iar cota de penalizare a rămas definitivă, în condiţiile legii.Pentru obligaţiile fiscale stabilite suplimentar, care nu îndeplinesc, la data încheierii inspecţiei fiscale, condiţia legală de a calcula penalităţile de întârziere, prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, organele de inspecţie fiscală vor întocmi o listă care va fi anexată la decizia de impunere. Lista debitelor suplimentare, pentru care nu s-au calculat penalităţi de întârziere, cuprinde pentru fiecare impozit, taxă sau contribuţie componenţa debitului suplimentar, cu termenul scadent aferent fiecăruia, şi va fi transmisă organelor fiscale de administrare. 2.2.2 „Motivul de fapt“: se vor înscrie detaliat şi în clar modul în care contribuabilul a efectuat o operaţiune patrimonială, modul cum a tratat din punct de vedere fiscal sau cu influenţă fiscală şi prezentarea consecinţei fiscale. Motivul de fapt se va înscrie atât pentru taxa pe valoarea adăugată, cât şi pentru accesoriile calculate pentru aceasta. 2.2.3 „Temeiul de drept“: se va înscrie detaliat şi clar încadrarea faptei constatate, cu precizarea actului normativ, a articolului, a celorlalte elemente prevăzute de lege, cu prezentarea concisă a textului de lege pentru cazul constatat. Temeiul de drept se va înscrie atât pentru taxa pe valoarea adăugată, cât şi pentru accesoriile calculate la aceasta. Formularul „Decizie de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ are rol şi de „Decizie de rambursare a taxei pe valoare adăugată“ în cazul inspecţiilor fiscale anticipate efectuate pentru soluţionarea deconturilor cu sume negative de taxă pe valoare adăugată cu opţiune de rambursare, în urma cărora se stabilesc diferenţe faţă de suma solicitată. Suma aprobată la rambursare urmează procedura prevăzută la art. 116 sau, după caz, 117 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare. 3. „Data comunicării“ reprezintă data când „Decizia de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ a fost comunicată contribuabilului şi a fost stabilită în funcţie de modalitatea de comunicare şi în conformitate cu prevederile art. 44 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare. 4. „Termenul de plată“: Diferenţa de impozit, taxă sau contribuţie stabilită suplimentar de plată, precum şi obligaţiile accesorii aferente acestora se plătesc în funcţie de data comunicării prezentei, astfel:– până la data de 5 a lunii următoare, când data comunicării este cuprinsă în intervalul 1-15 din lună;– până la data de 20 a lunii următoare, când data comunicării este cuprinsă în intervalul 16-31 din lună;5. La „Dispoziţii finale“ se va completa cu numărul total de pagini al raportului de inspecţie fiscală care se anexează la „Decizia de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“. Organele de inspecţie fiscală stabilesc penalităţile de întârziere prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, numai dacă la data încheierii inspecţiei fiscale sunt îndeplinite condiţiile prevăzute de lege. Pentru obligaţiile fiscale stabilite suplimentar, care nu îndeplinesc la data încheierii inspecţiei fiscale condiţia legală de a calcula penalităţile de întârziere, prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, organele de inspecţie fiscală vor întocmi o listă care va fi anexată la decizia de impunere. Lista debitelor suplimentare, pentru care nu s-au calculat penalităţi de întârziere, cuprinde pentru fiecare impozit, taxă sau contribuţie componenţa debitului suplimentar, cu termenul scadent aferent fiecăruia, şi va fi transmisă organelor fiscale de administrare, conform următorului model: Lista debitelor stabilite suplimentar de inspecţia fiscală pentru care nu s-au calculat penalităţi de întârziere la data încheierii inspecţiei fiscale

|

Nr. crt. |

Denumire impozit, taxă sau contribuţie stabilită suplimentar de inspecţia fiscală |

Valoarea debitului stabilit suplimentar - lei- |

Data scadenţei debitului suplimentar (zz.ll.aa) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

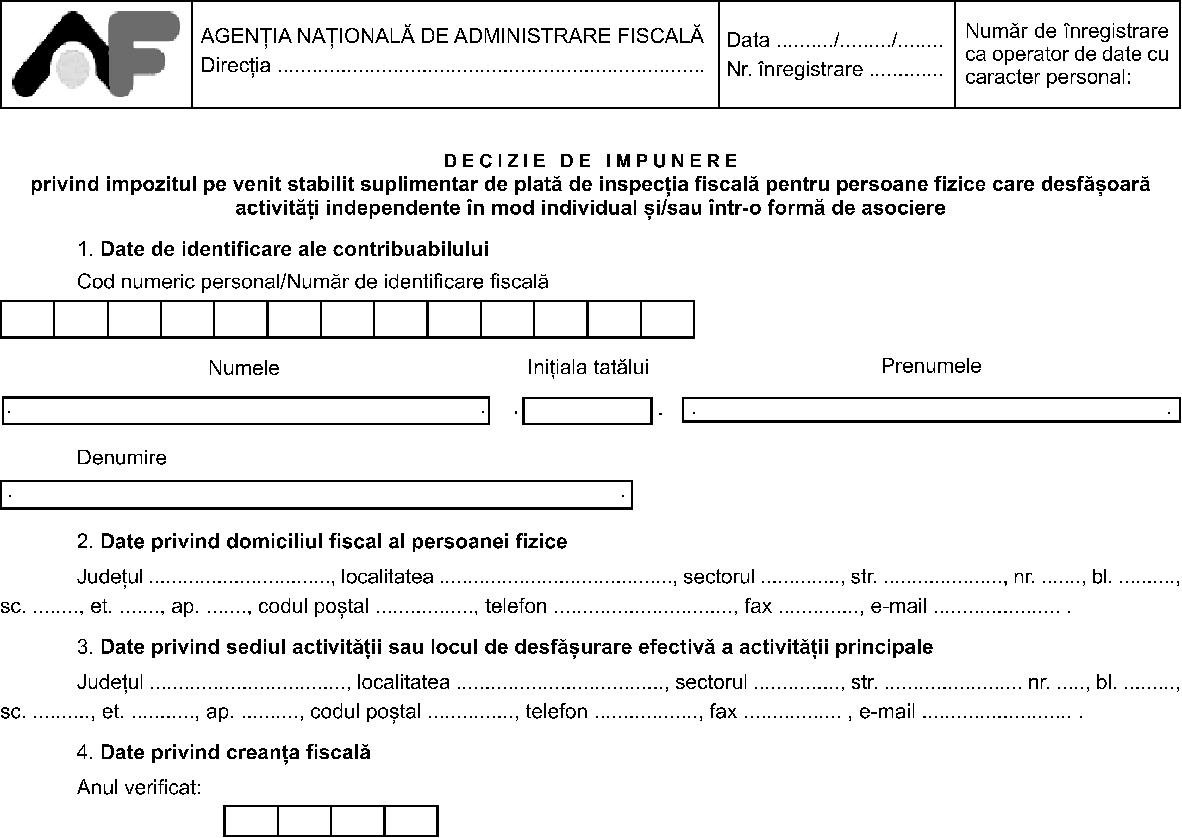

Decizia de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ se va întocmi în 3 exemplare, toate cu titlu de original, de către echipa de inspecţie, avizată de şeful de serviciu şi aprobată de conducătorul activităţii de inspecţie fiscală. ANEXA Nr. 3(Anexa nr. 1 la Ordinul nr. 149/2007)  4.1. Rezultatele inspecţiei fiscale privind impozitul pe venit

4.1. Rezultatele inspecţiei fiscale privind impozitul pe venit

|

Venitul net anual impozabil evidenţiat în decizia de impunere anuală comunicată contribuabilului |

Diferenţa de venit net anual stabilită suplimentar de organele de inspecţie fiscală |

Venitul net anual impozabil recalculat de organele de inspecţie fiscală |

Impozitul pe venitul net anual impozabil stabilit: |

Diferenţa de impozit pe venitul net anual stabilită suplimentar de organele de inspecţie fiscală |

Cod cont bugetar |

|

prin decizia de impunere anuală |

de organele de inspecţie fiscală |

în plus |

în minus |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

4.2. Obligaţii fiscale accesorii de plată pentru impozitul pe venit stabilit suplimentar

|

Nr. crt. |

Denumirea obligaţiei fiscale accesorii |

Perioada de calcul |

Baza de calcul |

Valoare obligaţii fiscale accesorii |

Cod cont bugetar |

|

De la data zz.ll.aa |

Până la data zz.ll.aa |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Dobânzi/Majorări de întârziere* |

|

|

|

|

|

|

2. |

Penalităţi de întârziere |

|

|

|

|

|

* Se va înscrie valoarea cumulată a majorărilor de întârziere calculate până la 1 iulie 2010 şi a dobânzilor calculate după această dată. 4.3. Motivul de fapt ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. 4.4. Temeiul de drept Actul normativ: ........ ............., articolul: ............, paragraful: ..............., punctul: .............., litera: ........., alineatul: ......... ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............. 5. Data comunicării Data comunicării „Deciziei de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ reprezintă data la care se va efectua comunicarea în condiţiile art. 44 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare. 6. Termenul de plată Diferenţa de impozit, taxă sau contribuţie constatată de organele de inspecţie fiscală şi stabilită de plată, precum şi obligaţiile accesorii aferente acestora se plătesc în funcţie de data comunicării prezentei, astfel: – până la data de 5 a lunii următoare, când data comunicării este cuprinsă în intervalul 1-15 din lună;– până la data de 20 a lunii următoare, când data comunicării este cuprinsă în intervalul 16-31 din lună.Diferenţa de impozit pe venitul anual stabilit în minus în sumă de ......... lei se restituie în termen de cel mult 60 de zile, cu respectarea prevederilor art. 116 sau, după caz, 117 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare. 7. Dispoziţii finale Organele de inspecţie fiscală stabilesc penalităţile de întârziere prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, numai dacă la data încheierii inspecţiei fiscale sunt îndeplinite condiţiile prevăzute de lege pentru aceasta. Pentru obligaţiile fiscale stabilite suplimentar, care nu îndeplinesc la data încheierii inspecţiei fiscale condiţia legală de a calcula penalităţile de întârziere, prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, organele de inspecţie fiscală vor întocmi o listă care va fi anexată la prezenta decizie de impunere. Lista debitelor suplimentare, pentru care nu s-au calculat penalităţi de întârziere, cuprinde pentru fiecare impozit, taxă sau contribuţie componenţa debitului suplimentar, cu termenul scadent aferent fiecăruia. În conformitate cu art. 205 şi 207 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, împotriva sumelor din prezenta decizie se poate face contestaţie, care se depune în termen de 30 zile de la comunicare la organul fiscal emitent, sub sancţiunea decăderii. La prezenta decizie de impunere se anexează raportul de inspecţie fiscală care, împreună cu anexele, conţine ...... pagini. Prezenta reprezintă titlu de creanţă.

|

Aprobat |

Avizat |

Întocmit |

|

Conducătorul activităţii de inspecţie fiscală |

Şef de serviciu/şef de birou/şef de compartiment |

Numele şi prenumele |

Funcţia |

Semnătura |

|

Funcţia |

Numele şi prenumele |

|

|

|

|

Numele şi prenumele |

|

|

|

|

|

Semnătura şi ştampila** |

Semnătura |

|

|

|

** Ştampila se va aplica numai pentru coloana „aprobat“. Cod MEF 14.13.02.18/i.v, aprobat prin OMEF nr. 149/10.05.2007. ANEXA Nr. 4(Anexa nr. 2 la Ordinul nr. 149/2007) INSTRUCŢIUNI DE COMPLETARE a formularului „Decizie de impunere privind impozitul pe venit stabilit suplimentar de plată de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“ Formularul „Decizie de impunere privind impozitul pe venit stabilit suplimentar de plată de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere „reprezintă actul administrativ fiscal emis de organele de inspecţie fiscală în aplicarea prevederilor legale privind stabilirea diferenţelor de impozit pe venit. Acesta se va completa la încheierea unei inspecţii fiscale generale sau parţiale, ca urmare a constatării de diferenţe de impozit pe venit stabilit suplimentar şi/sau accesorii aferente acestora, înscrise în „Raportul de inspecţie fiscală“. Formularul „Decizie de impunere privind impozitul pe venit stabilit suplimentar de plată de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente, în mod individual şi/sau într-o formă de asociere“ se emite pentru fiecare persoană fizică plătitor de impozit pe venit datorat pentru veniturile proprii, în baza constatărilor din raportul de inspecţie fiscală. Formularul „Decizie de impunere privind impozitul pe venit stabilit suplimentar de plată de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“ se întocmeşte de către organul de inspecţie fiscală, se avizează de şeful de serviciu/birou/compartiment şi se aprobă de conducătorul activităţii de inspecţie fiscală din care face parte echipa de inspecţie fiscală. Informaţiile din conţinutul formularului „Decizie de impunere privind impozitul pe venit stabilit suplimentar de plată de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“ se vor completa după cum urmează: 1. „Date de identificare ale contribuabilului“ va cuprinde:– „Cod numeric personal/Număr de identificare fiscală“, definit conform prevederilor din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, care se completează astfel: a)pentru persoanele fizice, codul numeric personal atribuit potrivit legii speciale; b)pentru persoanele fizice care nu deţin cod numeric personal, numărul de identificare fiscală atribuit de organul fiscal competent din subordinea Agenţiei Naţionale de Administrare Fiscală– „Numele şi prenumele“ se va completa cu numele, iniţiala tatălui şi prenumele persoanei fizice verificate.– „Denumire“ - denumirea completă a contribuabilului.2. „Date privind domiciliul fiscal al persoanei fizice“ se va completa cu toate informaţiile care definesc complet adresa unde îşi are domiciliul sau adresa unde locuieşte efectiv persoana fizică. 3. „Date privind sediul activităţii sau locul de desfăşurare efectivă a activităţii principale“ se va completa cu toate informaţiile care definesc complet sediul activităţii sau locul de desfăşurare a activităţii economice autorizate sau a profesiei libere exercitate. 4. „Date privind creanţa fiscală“ Rezultatele inspecţiei fiscale vor fi întotdeauna prezentate separat pentru fiecare an fiscal, care va fi înscris în cartuşul „anul verificat“. 4.1. Rezultatele inspecţiei fiscale privind impozitul pe venit vor fi înscrise în tabel astfel: Coloana 1: va cuprinde venitul net anual impozabil, evidenţiat în decizia de impunere anuală comunicată contribuabilului. Coloana 2: va cuprinde diferenţa de venit net anual impozabil stabilită suplimentar de organele de inspecţie fiscală. Coloana 3: va cuprinde venitul net anual impozabil, recalculat de organele de inspecţie prin cumularea venitului net anual impozabil din coloana 1 cu diferenţa de venit net anual stabilit suplimentar înscrisă în coloana 2. Coloana 4: va cuprinde impozitul pe venitul net anual impozabil, evidenţiat în decizia de impunere anuală comunicată contribuabilului. Coloana 5: va cuprinde impozitul pe venitul net anual impozabil, recalculat de organele de inspecţie fiscală prin aplicarea cotei de impunere, prevăzută de lege pentru anul fiscal verificat, asupra valorii înscrise în coloana 3. Coloana 6: va cuprinde diferenţa de impozit pe venitul net anual, calculată de organele de inspecţie fiscală. În cazul în care diferenţa dintre impozitul calculat de organele de inspecţie fiscală şi cel înscris în decizia de impunere anuală este pozitivă, aceasta va fi înscrisă în această coloană, fiind datorată de către contribuabil. Coloana 7: va cuprinde diferenţa negativă de impozit pe venitul net anual impozabil calculat de organele de inspecţie fiscală şi care urmează a fi restituită contribuabilului de către organele fiscale competente, potrivit prevederilor legale. Coloana 8: „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar al impozitului pe venit. 4.2. Obligaţii fiscale accesorii de plată pentru impozitul pe venit stabilit suplimentar Rândul 1 va cuprinde datele pentru „Dobânzi/Majorări de întârziere“, astfel: Rândul 1 coloana 1: va cuprinde denumirea obligaţiei fiscale, respectiv „dobânzi/majorări de întârziere“. Rândul 1 coloana 2: va cuprinde data de la care s-au calculat dobânzile/majorările de întârziere, sub forma zz.ll.aa. Rândul 1 coloana 3: va cuprinde data până la care s-au calculat dobânzile/majorările de întârziere, sub forma zz.ll.aa. Rândul 1 coloana 4: va cuprinde baza de calcul pentru care se calculează dobânzile/majorările de întârziere. Suma înscrisă în această coloană va fi egală cu suma înscrisă în coloana 6 din tabelul 4.1 „Rezultatele inspecţiei fiscale privind impozitul pe venit“. Rândul 1 coloana 5: „valoarea dobânzilor/majorărilor de întârziere calculate“- în acest rând se va înscrie valoarea cumulată a majorărilor de întârziere calculate până la 1 iulie 2010 şi a dobânzilor calculate după această dată pentru obligaţiile fiscale stabilite suplimentar, acolo unde este cazul. Rândul 1 coloana 6: „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar aferent impozitului pe venit. Rândul 2 va cuprinde datele pentru „Penalităţi de întârziere“: Rândul 2 coloana 1: va cuprinde denumirea obligaţiei fiscale, respectiv „Penalităţi de întârziere“. Rândul 2 coloana 2: va cuprinde data de la care s-au calculat penalităţile de întârziere, sub forma zz.ll.aa. Rândul 2 coloana 3: va cuprinde data până la care s-au calculat penalităţile de întârziere, sub forma zz.ll.aa. Rândul 2 coloana 4: va cuprinde baza de calcul pentru care se calculează penalităţile de întârziere. Rândul 2 coloana 5: va cuprinde valoarea penalităţilor de întârziere calculate pentru sumele suplimentare stabilite de inspecţia fiscală, care îndeplinesc condiţiile prevăzute de lege. Rândul 2 coloana 6: „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar al impozitul pe venit. Organele de inspecţie fiscală stabilesc penalităţile de întârziere prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, numai dacă la data încheierii inspecţiei fiscale sunt îndeplinite condiţiile prevăzute de lege, respectiv:– obligaţiile fiscale suplimentare nu au fost stinse, iar numărul zilelor de întârziere este mai mare de 90;– obligaţiile fiscale suplimentare au fost stinse, iar cota de penalizare a rămas definitivă, în condiţiile legii.Pentru obligaţiile fiscale stabilite suplimentar, care nu îndeplinesc la data încheierii inspecţiei fiscale condiţia legală de a calcula penalităţile de întârziere, prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, organele de inspecţie fiscală vor întocmi o listă care va fi anexată la decizia de impunere. Lista debitelor suplimentare, pentru care nu s-au calculat penalităţi de întârziere, cuprinde pentru fiecare impozit, taxă sau contribuţie componenţa debitului suplimentar, cu termenul scadent aferent fiecăruia, şi va fi transmisă organelor fiscale de administrare, conform următorului model: Lista debitelor stabilite suplimentar de inspecţia fiscală pentru care nu s-au calculat penalităţi de întârziere la data încheierii inspecţiei fiscale

|

Nr. crt. |

Denumire impozit, taxă sau contribuţie stabilită suplimentar de inspecţia fiscală |

Valoarea debitului stabilit suplimentar - lei- |

Data scadenţei debitului suplimentar (zz.ll.aa) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.3 „Motivul de fapt“: se va înscrie detaliat modul în care contribuabilul a efectuat şi tratat din punct de vedere fiscal o operaţiune cu influenţă în veniturile sau cheltuielile înscrise în registrul de încasări şi plăţi sau ca urmare a unor operaţiuni neevidenţiate în acesta, cu prezentarea consecinţei fiscale. 4.4 „Temeiul de drept“: se va înscrie detaliat încadrarea faptei constatate, cu precizarea actului normativ, a articolului, a celorlalte elemente prevăzute de lege. Temeiul de drept se va înscrie atât pentru obligaţia fiscală principală, cât şi pentru accesoriile calculate la aceasta. 5. „Data comunicării“: reprezintă data stabilită în conformitate cu prevederile art. 44 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, şi este în funcţie de modalitatea de comunicare. 6. „Termenul de plată“. Diferenţa de impozit pe venit stabilită suplimentar, precum şi obligaţiile accesorii aferente acesteia se plătesc în funcţie de data comunicării prezentei, astfel:– până la data de 5 a lunii următoare, când data comunicării este cuprinsă în intervalul 1-15 din lună;– până la data de 20 a lunii următoare, când data comunicării este cuprinsă în intervalul 16-31 din lună.Diferenţa de impozit pe venitul anual stabilit în minus de inspecţia fiscală se restituie de organul fiscal competent, în termen de cel mult 60 de zile, cu respectarea prevederilor art. 116 sau, după caz, 117 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare. 7. La „Dispoziţii finale“ se va completa numărul total de pagini al raportului de inspecţie fiscală care se anexează la „Decizia de impunere privind impozitul pe venit stabilit suplimentar de plată de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“. Lista debitelor suplimentare, pentru care nu s-au calculat penalităţi de întârziere, cuprinde pentru fiecare impozit, taxă sau contribuţie componenţa debitului suplimentar, cu termenul scadent aferent fiecăruia, şi va fi transmisă organelor fiscale de administrare. Formularul „Decizie de impunere privind impozitul pe venit stabilit suplimentar de plată de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“ se va întocmi pentru fiecare plătitor de impozit pe venit, în 3 exemplare, toate cu titlu de original, câte un exemplar pentru: – organul fiscal unde contribuabilul verificat este înregistrat ca plătitor de impozit pe venit– echipa de inspecţie fiscală;– contribuabilul verificat. ANEXA Nr. 5(Anexa nr. 4 la Ordinul nr. 149/2007)  2. Date privind sediul activităţii sau locul de desfăşurare efectivă a activităţii principale Judeţul ........ ................ ............., localitatea ........ ........ ............., sectorul ......, str. ........ ........ ............... nr. ...., bl. ...., sc. ...., et. ....., ap. ...., codul poştal ........ .........., telefon ........ ............., fax ........ ........, e-mail ........ ................ ......... 3. Date privind creanţa fiscală 3.1. Obligaţii fiscale suplimentare de plată

2. Date privind sediul activităţii sau locul de desfăşurare efectivă a activităţii principale Judeţul ........ ................ ............., localitatea ........ ........ ............., sectorul ......, str. ........ ........ ............... nr. ...., bl. ...., sc. ...., et. ....., ap. ...., codul poştal ........ .........., telefon ........ ............., fax ........ ........, e-mail ........ ................ ......... 3. Date privind creanţa fiscală 3.1. Obligaţii fiscale suplimentare de plată

|

Nr. crt. |

Denumire obligaţie fiscală/obligaţii fiscale accesorii |

Perioada verificată (rd. 1)/Perioada pentru care s-au calculat obligaţii fiscale accesorii (rd. 2 şi 3) |

Baza impozabilă stabilită suplimentar - lei - |

Obligaţie fiscală stabilită suplimentar de plată/Obligaţii fiscale accesorii - lei - |

Cod cont bugetar |

|

De la data |

Până la data |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Obligaţia fiscală principală* |

zz.ll.aa |

zz.ll.aa |

|

|

|

|

2. |

Dobânzi/Majorări de întârziere** |

zz.ll.aa |

zz.ll.aa |

|

|

|

|

3. |

Penalităţi de întârziere |

zz.ll.aa |

zz.ll.aa |

|

|

|

* Lista cuprinzând impozitul pe venitul din salarii stabilit suplimentar de plată, defalcat pe sediul principal şi sediile secundare, este anexată prezentei decizii de impunere. ** Se va înscrie valoarea cumulată a majorărilor de întârziere calculate până la 1 iulie 2010 şi a dobânzilor calculate după această dată. 3.1.1. Motivul de fapt ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ 3.1.2. Temeiul de drept Actul normativ: ........ ............., articolul: ............, paragraful: ..............., punctul: .............., litera: ........., alineatul: ......... ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ 4.1. Soluţionarea decontului cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare

|

Nr. crt. |

Numărul şi data decontului de TVA* |

Denumirea obligaţiei fiscale |

Perioada verificată/Perioada de calcul obligaţii fiscale accesorii |

TVA solicitată la rambursare - lei - |

Obligaţie fiscală stabilită suplimentar |

TVA respinsă la rambursare - lei - |

TVA aprobată la rambursare - lei - |

TVA stabilită suplimentar şi rămasă de plată - lei - |

Valoare obligaţii fiscale accesorii de plată - lei - |

Cod cont bugetar |

|

De la data |

Până la data |

Baza impozabilă - lei - |

TVA stabilită suplimentar de plata - lei - |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

|

TVA |

zz.ll.aa |

zz.ll.aa |

|

|

|

|

|

|

X |

|

|

2 |

Dobânzi/Majorări de întârziere** |

zz.ll.aa |

zz.ll.aa |

X |

|

X |

X |

X |

X |

|

|

|

3 |

Penalităţi de întârziere |

zz.ll.aa |

zz.ll.aa |

X |

|

X |

X |

X |

X |

|

|

* În cazul soluţionării mai multor deconturi cu sume negative de TVA cu opţiune de rambursare se vor completa rândurile „TVA“, „Dobânzi/Majorări de întârziere“ şi „Penalităţi de întârziere“ pentru fiecare decont în parte. ** Se va înscrie valoarea cumulată a majorărilor de întârziere calculate până la 1 iulie 2010 şi a dobânzilor calculate după această dată. 4.1.1. Motivul de fapt ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ 4.1.2. Temeiul de drept Actul normativ: ........ ............., articolul: ............, paragraful: ..............., punctul: .............., litera: ........., alineatul: ......... ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ 5. Data comunicării Data comunicării „Deciziei de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“ reprezintă data la care se va efectua comunicarea în condiţiile art. 44 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare. 6. Termenul de plată Diferenţa de obligaţie fiscală stabilită suplimentar de plată de organele de inspecţie fiscală, precum şi obligaţiile accesorii aferente acestora se plătesc în funcţie de data comunicării prezentei, astfel: – până la data de 5 a lunii următoare, când data comunicării este cuprinsă în intervalul 1-15 din lună;– până la data de 20 a lunii următoare, când data comunicării este cuprinsă în intervalul 16-31 din lună.7. Dispoziţii finale Organele de inspecţie fiscală stabilesc penalităţile de întârziere prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, numai dacă la data încheierii inspecţiei fiscale sunt îndeplinite condiţiile prevăzute de lege. Pentru obligaţiile fiscale stabilite suplimentar, care nu îndeplinesc la data încheierii inspecţiei fiscale condiţia legală de a calcula penalităţile de întârziere, prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, organele de inspecţie fiscală vor întocmi o listă care va fi anexată la decizia de impunere. Lista debitelor suplimentare, pentru care nu s-au calculat penalităţi de întârziere, cuprinde pentru fiecare impozit, taxă sau contribuţie componenţa debitului suplimentar, cu termenul scadent aferent fiecăruia, şi va fi transmisă organelor fiscale de administrare. În conformitate cu art. 205 şi 207 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, împotriva sumelor de plată şi/sau aprobate la rambursare prin prezenta decizie de impunere se poate face contestaţie, care se depune în termen de 30 zile de la comunicare la organul fiscal emitent, sub sancţiunea decăderii. La prezenta decizie de impunere se anexează raportul de inspecţie fiscală care, împreună cu anexele, conţine ..... pagini. Prezenta reprezintă titlu de creanţă.

|

Aprobat |

Avizat |

Întocmit |

|

Conducătorul activităţii de inspecţie fiscală |

Şef de serviciu/şef de birou/şef de compartiment |

Numele şi prenumele |

Funcţia |

Semnătura |

|

Funcţia |

Numele şi prenumele |

|

|

|

|

Numele şi prenumele |

|

|

|

|

|

Semnătura şi ştampila* |

Semnătura |

|

|

|

* Ştampila se va aplica numai pentru coloana „Aprobat“. Cod MEF 14.13.02.18/o.f., aprobat prin OMEF nr. 149/10.05.2007. ANEXA Nr. 6(Anexa nr. 5 la Ordinul nr. 149/2007 INSTRUCŢIUNI DE COMPLETARE a formularului „Decizie de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“ Formularul „Decizie de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“ reprezintă actul administrativ fiscal emis de organele de inspecţie fiscală în aplicarea prevederilor legale privind stabilirea obligaţiilor fiscale suplimentare de plată (cu excepţia impozitului pe venit), precum şi pentru comunicarea modului de soluţionare cu inspecţie fiscală anticipată a decontului cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare, în situaţia în care se stabilesc diferenţe faţă de suma solicitată. Se va completa la încheierea unei inspecţii fiscale generale sau parţiale, ca urmare a stabilirii de obligaţii fiscale suplimentare şi/sau accesorii aferente acestora, înscrise în „Raportul de inspecţie fiscală“, întocmit la încheierea acesteia. Formularul „Decizie de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“ se întocmeşte de către organul de inspecţie fiscală, se avizează de şeful de serviciu/birou/compartiment şi se aprobă de conducătorul activităţii de inspecţie fiscală de care aparţine echipa de inspecţie fiscală. Informaţiile din conţinutul formularului „Decizie de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“ se vor completa după cum urmează: 1. „Date de identificare ale contribuabilului“ va cuprinde: – codul de înregistrare fiscală este cel atribuit de organul fiscal competent din subordinea Agenţiei Naţionale de Administrare Fiscală, conform prevederilor din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare;– codul unic de înregistrare atribuit potrivit legii speciale şi înregistrat la oficiul registrului comerţului.Pentru plătitorii de TVA, codul de înregistrare fiscală/codul unic de înregistrare va fi precedat de prefixul „RO“. În cazul în care persoana impozabilă nerezidentă şi-a desemnat un reprezentant fiscal, se va înscrie codul de înregistrare în scopuri de TVA atribuit reprezentantului fiscal ca mandatar al persoanei impozabile;– Denumire contribuabil - se va completa cu denumirea completă a contribuabilului.2. „Date privind sediul activităţii sau locul de desfăşurare efectivă a activităţii principale“ se va completa cu toate informaţiile care definesc complet sediul activităţii sau locul unde se desfăşoară efectiv activitatea principală. 3. „Date privind creanţa fiscală“ 3.1. Obligaţii fiscale suplimentare de plată: se va completa câte un tabel pentru fiecare obligaţie fiscală stabilită suplimentar cu informaţii referitoare la: Rândul 1, coloana 1: „denumirea obligaţiei fiscale principale“. În acest rând se vor înscrie denumirea obligaţiei fiscale principale, impozitul, taxa sau contribuţia care a făcut obiectul inspecţiei fiscale (cu excepţia taxei pe valoarea adăugată, atunci când verificarea se efectuează pentru soluţionarea cu inspecţie fiscală anticipată a unui decont cu sume negative de TVA cu opţiunea de rambursare). Rândul 2, coloana 1: „dobânzi/majorări de întârziere“ - Rândul 3 coloana 1: „penalităţi de întârziere“. Organele de inspecţie fiscală stabilesc penalităţile de întârziere prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, numai dacă la data încheierii inspecţiei fiscale sunt îndeplinite condiţiile prevăzute de lege, respectiv: – obligaţiile fiscale suplimentare nu au fost stinse, iar numărul zilelor de întârziere este mai mare de 90;– obligaţiile fiscale suplimentare au fost stinse, iar cota de penalizare a rămas definitivă, în condiţiile legii.Pentru obligaţiile fiscale stabilite suplimentar, care nu îndeplinesc la data încheierii inspecţiei fiscale condiţia legală de a calcula penalităţile de întârziere, prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, organele de inspecţie fiscală vor întocmi o listă care va fi anexată la decizia de impunere. Lista debitelor suplimentare, pentru care nu s-au calculat penalităţi de întârziere, cuprinde pentru fiecare impozit, taxă sau contribuţie componenţa debitului suplimentar, cu termenul scadent aferent fiecăruia, şi va fi transmisă organelor fiscale de administrare, conform următorului model: Lista debitelor stabilite suplimentar de inspecţia fiscală pentru care nu s-au calculat penalităţi de întârziere la data încheierii inspecţiei fiscale

|

Nr. crt. |

Denumire impozit, taxă sau contribuţie stabilită suplimentar de inspecţia fiscală |

Valoarea debitului stabilit suplimentar - lei - |

Data scadenţei debitului suplimentar (zz.ll.aa) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

În cazul în care se stabilesc debite suplimentare reprezentând impozitul pe venitul din salarii, valoarea va fi defalcată pe sediul principal şi sediile secundare, conform următoarei anexe: ANEXĂLista impozitului pe venit din salarii stabilit suplimentar, defalcat pe sediul principal şi sedii secundare F.1 Sediul principal

|

Cod înregistrare fiscală |

|

Suma de plată |

|

F.2 Sediile secundare

|

Nr. crt. |

Cod înregistrare fiscală sediu secundar |

Suma de plată |

|

|

|

|

|

|

|

|

|

|

|

|

Pentru fiecare din rândurile 1-3, organele de inspecţie vor înscrie următoarele: Rândul 1 coloana 2 - „perioada verificată de la data“ - se va înscrie data de început a perioadei supuse verificării. Rândul 1 coloana 3 - „perioada verificată până la data“ - se va înscrie data de sfârşit a perioadei supuse verificării. Rândul 1 coloana 4 - „baza impozabilă stabilită suplimentar“ - se va înscrie valoarea totală a bazei impozabile asupra căreia se aplică cota de impozit pentru determinarea obligaţiei fiscale suplimentare. Rândul 1 coloana 5 - „obligaţie fiscală stabilită suplimentar“ - se va înscrie valoarea totală a sumelor stabilite suplimentar pentru obligaţia fiscală care a făcut obiectul inspecţiei fiscale. Rândul 1 coloana 6 - „cod cont bugetar“ - se va înscrie simbolul codului de cont bugetar al obligaţiei fiscale care a făcut obiectul inspecţiei fiscale. Rândul 2 coloana 2 - „perioada de calcul al obligaţiilor fiscale accesorii, de la data“ - se va înscrie data de la care s-au calculat dobânzi/majorări de întârziere, pentru obligaţiile fiscale stabilite suplimentar de plată. Rândul 2 coloana 3 - „perioada de calcul al obligaţiilor fiscale accesorii, până la data“ - se va înscrie data până la care s-au calculat dobânzi/majorări de întârziere, pentru obligaţiile fiscale stabilite suplimentar. Rândul 2 coloana 4 - „baza impozabilă stabilită suplimentar“ - se va înscrie obligaţia fiscală principală care a stat la baza calculului dobânzilor. Rândul 2 coloana 5 - „obligaţii fiscale accesorii“ - în acest rând se va înscrie valoarea cumulată a majorărilor de întârziere calculate până la 1 iulie 2010 şi a dobânzilor calculate după această dată pentru obligaţiile fiscale stabilite suplimentar, acolo unde este cazul. Rândul 2 coloana 6 - se completează cu simbolul codului de cont bugetar aferent obligaţiei fiscale care a făcut obiectul inspecţiei fiscale. Rândul 3 coloana 2 - „perioada de calcul al obligaţiilor fiscale accesorii, de la data“ - se va înscrie data de la care s-au calculat penalităţi de întârziere pentru obligaţiile fiscale stabilite suplimentar de plată. Rândul 3 coloana 3 - „perioada de calcul al obligaţiilor fiscale accesorii, până la data“ - se va înscrie data până la care s-au calculat penalităţi de întârziere pentru obligaţiile fiscale stabilite suplimentar. Rândul 3 coloana 4 - „baza impozabilă stabilită suplimentar“ - se va înscrie obligaţia fiscală principală care a stat la baza calculului penalităţilor de întârziere. Rândul 3 coloana 5 - „obligaţii fiscale accesorii“ - se va înscrie suma totală a penalităţilor de întârziere calculate pentru obligaţiile fiscale stabilite suplimentar de inspecţia fiscală. Rândul 3 coloana 6 - se completează cu simbolul codului de cont bugetar aferent obligaţiei fiscale care a făcut obiectul inspecţiei fiscale. 3.1.1 „Motivul de fapt“: se vor înscrie detaliat modul în care contribuabilul a efectuat şi tratat din punct de vedere fiscal o operaţiune patrimonială şi prezentarea consecinţei fiscale. Motivul de fapt se va înscrie atât pentru obligaţia fiscală principală, cât şi pentru accesoriile calculate pentru aceasta. 3.1.2 „Temeiul de drept“: se va înscrie detaliat şi clar încadrarea faptei constatate, cu precizarea actului normativ, a articolului, a celorlalte elemente prevăzute de lege, cu prezentarea concisă a textului de lege pentru cazul constatat. Temeiul de drept se va înscrie atât pentru obligaţia fiscală principală, cât şi pentru accesoriile calculate la aceasta. Informaţiile prevăzute la pct. 3.1.1 şi 3.1.2 se vor completa pentru fiecare obligaţie fiscală pentru care s-au constatat sume suplimentare şi/sau accesorii aferente acestora. 4.1. „Soluţionarea decontului cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare“ Acest tabel se completează în cazul în care inspecţia fiscală este efectuată pentru soluţionarea unuia sau mai multor deconturi cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare, cu control anticipat şi numai dacă s-a stabilit suplimentar taxă pe valoarea adăugată. În cazul în care se soluţionează mai multe deconturi cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare se va efectua o singură inspecţie fiscală pentru toate deconturile, dar pentru fiecare decont pentru care s-a solicitat rambursarea de taxă pe valoarea adăugată se vor face constatări separate. Decizia de impunere va cuprinde în tabelul „Soluţionarea decontului cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare“ câte un rând pentru fiecare perioadă verificată aferentă unui decont de taxă pe valoarea adăugată cu sume negative cu opţiune de rambursare. În cazul soluţionării mai multor deconturi de taxă pe valoarea adăugată cu sume negative cu opţiune de rambursare se va proceda astfel: – prima perioadă verificată va cuprinde atât decontul de TVA cu sume negative cu opţiune de rambursare, cât şi perioada anterioară neverificată, dacă există şi cu condiţia încadrării în termenul de prescripţie, după caz;– următoarea perioadă verificată va începe de la data ultimului decont verificat până la sfârşitul următorului decont ce urmează a se verifica.În acelaşi mod se va continua până la soluţionarea tuturor deconturilor cu sume negative de taxă pe valoarea adăugată cu opţiunea de rambursare, depuse şi neverificate. Tabelul „Soluţionarea decontului cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare“ va avea câte un rând pentru fiecare perioada aferentă unui decont de taxă pe valoarea adăugată, care se verifică şi va cuprinde următoarele: Rândul 1 coloana 1 - „numărul şi data decontului cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare înregistrat la organul fiscal“ - se completează cu numărul şi data decontului primit pentru soluţionare cu inspecţie fiscală anticipată. Rândul 1 coloana 2 - „Denumirea obligaţiei fiscale“ - cuprinde denumirea obligaţiei fiscale, respectiv taxa pe valoarea adăugată, precum şi denumirea obligaţiilor fiscale accesorii calculate pentru taxa pe valoarea adăugată stabilită suplimentar de inspecţia fiscală, respectiv dobânzi şi penalităţi de întârziere. Rândul 1 coloana 3- se completează cu data de la care începe verificarea, sub forma zz.ll.aa. Rândul 1 coloana 4 - se completează cu data de sfârşit a perioadei supuse verificării, sub forma zz.ll.aa. Rândul 1 coloana 5 - „TVA solicitată la rambursare“ - se completează cu suma solicitată la rambursare şi este preluată din decontul cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare, care a fost transmis pentru soluţionare cu inspecţie fiscală anticipată. Rândul 1 coloana 6 - „baza impozabilă“ - se completează cu valoarea totală a bazei impozabile asupra căreia se aplică cota de taxă pe valoarea adăugată pentru determinarea taxei pe valoarea adăugată suplimentare. În cazul utilizării unor cote diferite de taxă pe valoarea adăugată se vor înscrie bazele însumate ale acestora. Rândul 1 coloana 7 - „TVA stabilită suplimentar de plată“ - se completează cu taxa pe valoarea adăugată stabilită suplimentar de plată în perioada verificată. Rândul 1 coloana 8 - „TVA respinsă la rambursare“ - se completează cu suma respinsă la rambursare ca urmare a inspecţiei fiscale, cu respectarea următoarelor corelaţii: a)este egală cu taxa pe valoarea adăugată solicitată la rambursare, dacă taxa pe valoarea adăugată stabilită suplimentar este mai mare sau egală cu taxa pe valoarea adăugată solicitată la rambursare; b)este egală cu taxa pe valoarea adăugată stabilită suplimentar, dacă aceasta este mai mică decât taxa pe valoarea adăugată solicitată la rambursare.Rândul 1 coloana 9 - „TVA aprobată la rambursare“ - se completează cu suma aprobată la rambursare şi se calculează ca diferenţă între taxa pe valoarea adăugată solicitată la rambursare şi taxa pe valoarea adăugată respinsă la rambursare. Rândul 1 coloana 10 - „TVA stabilită suplimentar şi rămasă de plată“ - se completează cu diferenţa pozitivă dintre taxa pe valoarea adăugată stabilită suplimentar de plată şi taxa pe valoarea adăugată respinsă la rambursare. Rândul 1 coloana 11 - nu se completează. Rândul 1 coloana 12 - „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar pentru taxa pe valoarea adăugată. Rândul 2 coloana 2 - Denumirea obligaţiei fiscale accesorii - „Dobânzi/Majorări de întârziere“. Rândul 2 coloana 3 - se completează cu data de la care se calculează dobânzile/majorările de întârziere şi se va înscrie sub forma zz.ll.aa. Rândul 2 coloana 4 - se va înscrie data până la care se calculează dobânzile/majorările de întârziere şi se înscrie sub forma zz.ll.aa. Rândul 2 coloana 5 - nu se completează. Rând 2 coloana 6 - „baza impozabilă“ - se completează cu valoarea totală a bazei impozabile asupra căreia se aplică cota de dobânzi/majorări de întârziere pentru calculul obligaţiilor fiscale accesorii. Rândul 2 coloanele 7-10 - nu se completează. Rândul 2 coloana 11 - „valoare obligaţii fiscale accesorii“ - în acest rând se va înscrie valoarea cumulată a majorărilor de întârziere calculate până la 1 iulie 2010 şi a dobânzilor calculate după această dată pentru obligaţiile fiscale stabilite suplimentar, acolo unde este cazul. Rândul 2 coloana 12 - „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar pentru dobânzile/majorările de întârziere calculate pentru taxa pe valoarea adăugată datorată suplimentar. Rândul 3 coloana 2 - Denumirea obligaţiei fiscale accesorii - Penalităţi de întârziere Rândul 3 coloana 3 - se completează cu data de la care se calculează penalităţile de întârziere şi se va înscrie sub forma zz.ll.aa. Rândul 3 coloana 4 - se va înscrie data până la care se calculează penalităţile de întârziere şi se înscrie sub forma zz.ll.aa. Rândul 3 coloana 5 - nu se completează. Rândul 3 coloana 6 - „baza impozabilă“ - se completează cu valoarea totală a bazei impozabile asupra căreia se aplică cota de penalităţi de întârziere. Rândul 3 coloanele 7-10 - nu se completează. Rândul 3 coloana 11 - „valoare obligaţii fiscale accesorii“ - se completează cu valoarea totală a penalităţilor de întârziere calculate pentru fiecare perioadă în care s-a calculat taxa pe valoarea adăugată datorată suplimentar. Rândul 3 coloana 12 - „cod cont bugetar“ - se completează cu simbolul codului de cont bugetar pentru penalităţile de întârziere calculate pentru taxa pe valoarea adăugată datorată suplimentar. Organele de inspecţie fiscală stabilesc penalităţile de întârziere prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, numai dacă la data încheierii inspecţiei fiscale sunt îndeplinite condiţiile prevăzute de lege, respectiv:– obligaţiile fiscale suplimentare nu au fost stinse, iar numărul zilelor de întârziere este mai mare de 90;– obligaţiile fiscale suplimentare au fost stinse, iar cota de penalizare a rămas definitivă, în condiţiile legii.Pentru obligaţiile fiscale stabilite suplimentar, care nu îndeplinesc la data încheierii inspecţiei fiscale condiţia legală de a calcula penalităţile de întârziere, prevăzute la art. 1201 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, organele de inspecţie fiscală vor întocmi o listă care va fi anexată la decizia de impunere. Lista debitelor suplimentare, pentru care nu s-au calculat penalităţi de întârziere, cuprinde pentru fiecare impozit, taxă sau contribuţie componenţa debitului suplimentar, cu termenul scadent aferent fiecăruia, şi va fi transmisă organelor fiscale de administrare, conform următorului model: Lista debitelor stabilite suplimentar de inspecţia fiscală pentru care nu s-au calculat penalităţi de întârziere la data încheierii inspecţiei fiscale

|

Nr. crt. |

Denumire impozit, taxă sau contribuţie stabilită suplimentar de inspecţia fiscală |

Valoarea debitului stabilit suplimentar - lei- |

Data scadenţei debitului suplimentar (zz.ll.aa) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.1.1 „Motivul de fapt“: se vor înscrie detaliat şi în clar modul în care contribuabilul a efectuat o operaţiune patrimonială, modul cum a tratat din punct de vedere fiscal sau cu influenţă fiscală şi prezentarea consecinţei fiscale. Motivul de fapt se va înscrie atât pentru taxa pe valoarea adăugată, cât şi pentru accesoriile calculate pentru aceasta. 4.1.2 „Temeiul de drept“: se va înscrie detaliat şi clar încadrarea faptei constatate, cu precizarea actului normativ, a articolului, a celorlalte elemente prevăzute de lege, cu prezentarea concisă a textului de lege pentru cazul constatat. Temeiul de drept se va înscrie atât pentru taxa pe valoarea adăugată, cât şi pentru accesoriile calculate la aceasta. Formularul „Decizie de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală“ are rol şi de „Decizie de rambursare a taxei pe valoarea adăugată“ în cazul inspecţiilor fiscale anticipate efectuate pentru soluţionarea deconturilor cu sume negative de taxă pe valoarea adăugată cu opţiune de rambursare, în urma cărora se stabilesc diferenţe faţă de suma solicitată. Suma aprobată la rambursare urmează procedura prevăzută la art. 116 sau, după caz, 117 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare. 5. „Data comunicării“ actului administrativ fiscal reprezintă data stabilită în conformitate cu prevederile art. 44 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, şi este în funcţie de modalitatea de comunicare. 6. „Termenul de plată“. Diferenţa de obligaţie fiscală stabilită suplimentar de plată, precum şi obligaţiile accesorii aferente acestora se plătesc în funcţie de data comunicării prezentei, astfel:– până la data de 5 a lunii următoare, când data comunicării este cuprinsă în intervalul 1-15 din lună;– până la data de 20 a lunii următoare, când data comunicării este cuprinsă în intervalul 16-31 din lună.7. La „Dispoziţii finale“ se va completa numărul total de pagini al raportului de inspecţie fiscală care se anexează la formularul „Decizie de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“. Formularul „Decizie de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală pentru persoane fizice care desfăşoară activităţi independente în mod individual şi/sau într-o formă de asociere“ se va întocmi în 3 exemplare, toate cu titlu de original, câte un exemplar pentru:– organul fiscal unde contribuabilul verificat este înregistrat ca plătitor de obligaţii fiscale;– echipa de inspecţie fiscală;– contribuabilul verificat.