În temeiul art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, al art. 9 alin. (4) din Statutul Casei Naţionale de Pensii Publice, aprobat prin Hotărârea Guvernului nr. 118/2012, al art. 29622 şi art. 29625 alin. (7) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală şi preşedintele Casei Naţionale de Pensii Publice emit următorul ordin: Articolul 1Se aprobă modelul şi conţinutul formularului „Declaraţie privind venitul asigurat la sistemul public de pensii“, cod 14.13.03.03, prevăzut în anexa nr. 1. Articolul 2Pentru anul 2012, declaraţia prevăzută la art. 1 se depune de persoanele prevăzute la art. 29621 alin. (1) lit. a)-e) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, numai în situaţia în care se încadrează în una dintre aceste categorii, începând cu data de 1 iulie 2012. Articolul 3Formularul prevăzut la art. 1 se completează şi se depune conform instrucţiunilor prevăzute în anexa nr. 2. Articolul 4Instrucţiunile de gestionare a formularului prevăzut la art. 1 sunt prevăzute în anexa nr. 3. Articolul 5Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularului prevăzut la art. 1 sunt stabilite în anexa nr. 4. Articolul 6Referirile la Codul fiscal din prezentul ordin reprezintă trimiteri la Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare. Articolul 7Anexele nr. 1-4 fac parte integrantă din prezentul ordin. Articolul 8Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei, direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti din cadrul Agenţiei Naţionale de Administrare Fiscală, Casa Naţională de Pensii Publice, precum şi unităţile subordonate ale acesteia vor duce la îndeplinire prevederile prezentului ordin. Articolul 9Prezentul ordin se publică în Monitorul Oficial al României, Partea I, şi se aplică începând cu data de 1 iulie 2012. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Şerban Pop Preşedintele Casei Naţionale de Pensii Publice, Ileana Ciutan ANEXA Nr. 1*)

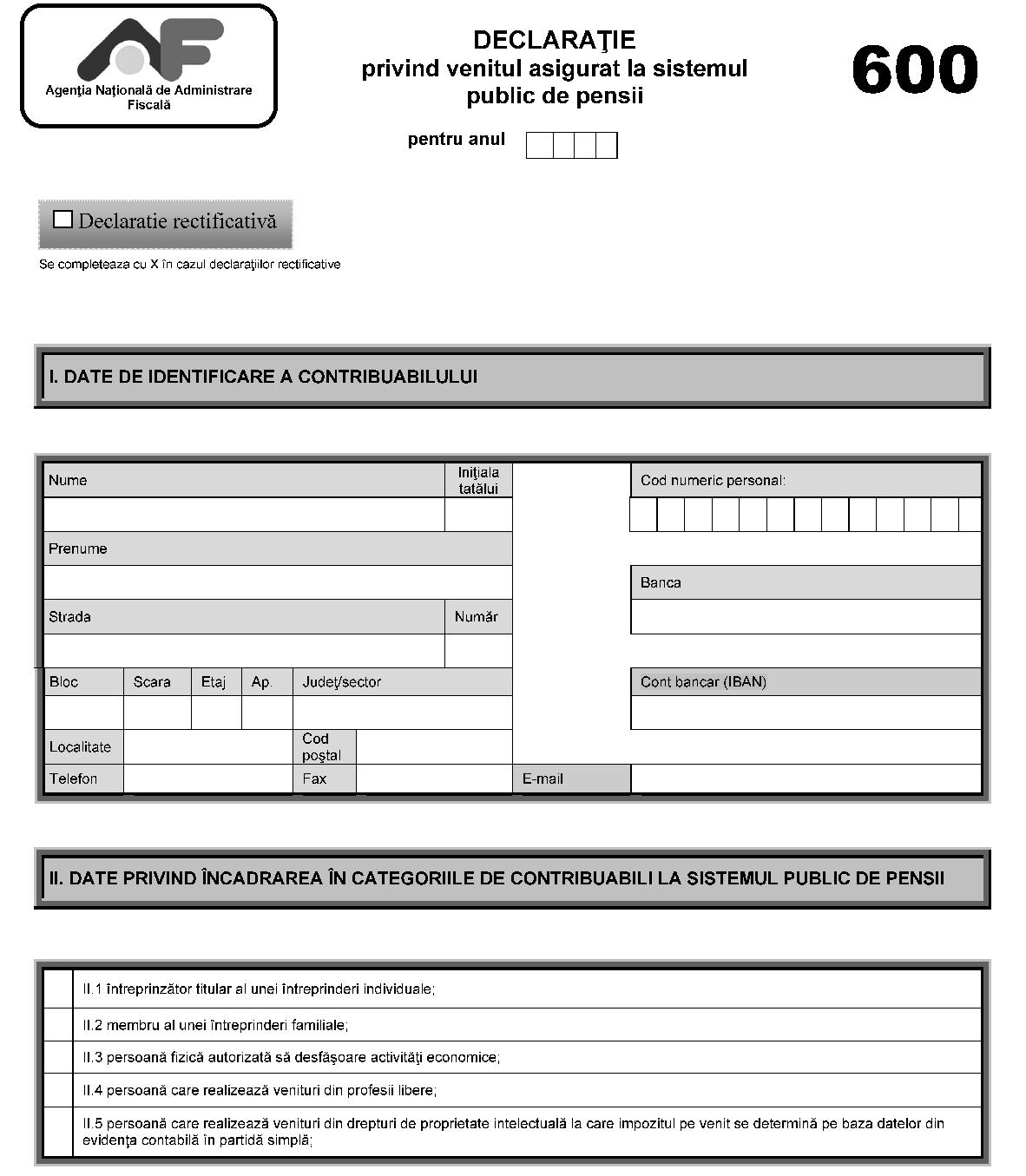

*) Anexa nr. 1 este reprodusă în facsimil.

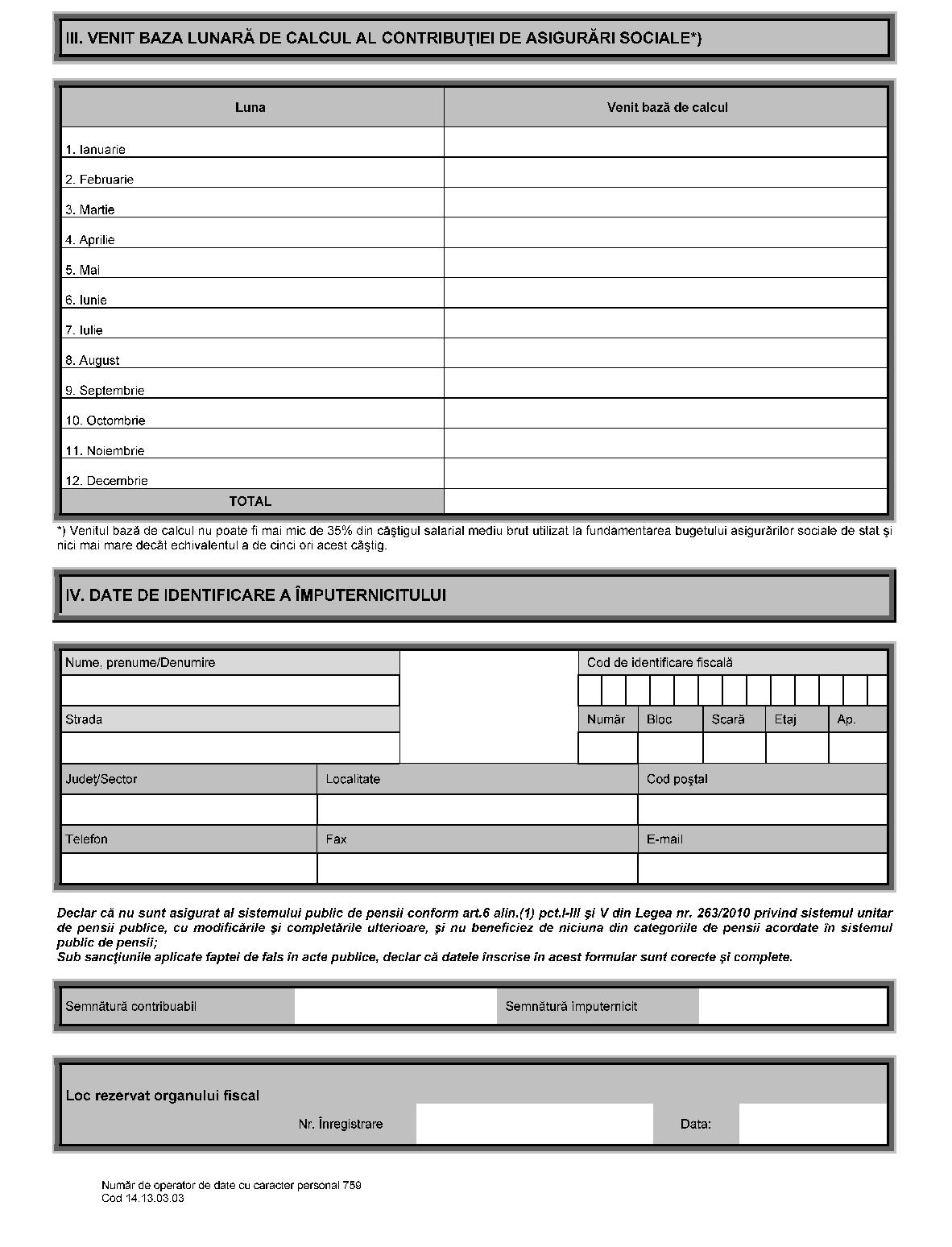

*) Anexa nr. 1 este reprodusă în facsimil.  ANEXA Nr. 2INSTRUCŢIUNI DE COMPLETARE a formularului „Declaraţie privind venitul asigurat la sistemul public de pensii“ cod 14.13.03.03 1. Depunerea declaraţiei În conformitate cu prevederile art. 29621 alin. (1) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), declaraţia se completează şi se depune de către persoanele care au calitatea de contribuabili la sistemul public de pensii, cu respectarea prevederilor instrumentelor juridice internaţionale la care România este parte, după caz, respectiv: a)întreprinzătorii titulari ai unei întreprinderi individuale; b)membrii întreprinderii familiale; c)persoanele cu statut de persoană fizică autorizată să desfăşoare activităţi economice; d)persoanele care realizează venituri din profesii libere; e)persoanele care realizează venituri din drepturi de proprietate intelectuală, la care impozitul pe venit se determină pe baza datelor din evidenţa contabilă în partidă simplă.Persoanele care sunt asigurate ale sistemului public de pensii, conform art. 6 alin. (1) pct. I-III şi V din Legea nr. 263/2010 privind sistemul unitar de pensii publice, cu modificările şi completările ulterioare, precum şi cele care beneficiază de una din categoriile de pensii acordate în sistemul public de pensii nu au obligaţia depunerii declaraţiei. Declaraţia se completează în două exemplare, originalul se depune la organul fiscal competent, iar copia se păstrează de către contribuabil sau de către împuternicitul acestuia. Declaraţia se depune, pe suport hârtie, direct la registratura organului fiscal sau la oficiul poştal, prin scrisoare recomandată cu confirmare de primire sau prin celelalte metode prevăzute de lege. Data depunerii declaraţiei este data înregistrării acesteia la organul fiscal sau data depunerii la poştă, după caz. Declaraţia se poate depune prin mijloace electronice de transmitere la distanţă ca metodă alternativă de depunere a declaraţiilor, în conformitate cu prevederile legale. În acest caz, data depunerii declaraţiei este data înregistrării acesteia pe portal, astfel cum rezultă din mesajul electronic transmis de sistemul de tranzacţionare a informaţiilor, cu condiţia validării conţinutului declaraţiilor, conform art. 83 alin. (31) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare. 2. Organul fiscal competent Organul fiscal competent este organul fiscal în a cărui rază teritorială se află adresa unde contribuabilul îşi are domiciliul, potrivit legii, sau adresa unde locuieşte efectiv, în cazul în care aceasta este diferită de domiciliu. 3. Modificarea declaraţiei 3.1. Declaraţia privind venitul asigurat la sistemul public de pensii poate fi modificată de contribuabili din propria iniţiativă, prin depunerea unei declaraţii rectificative. 3.2. Declaraţia rectificativă se întocmeşte pe acelaşi model de formular ca şi declaraţia care se corectează, bifându-se cu X căsuţa aflată pe prima pagină a formularului. 3.3. Declaraţia rectificativă se completează înscriindu-se toate datele şi informaţiile prevăzute de formular, inclusiv cele care nu diferă faţă de declaraţia iniţială. 4. Completarea declaraţiei Declaraţia se completează de către contribuabili sau de către împuterniciţii acestora, potrivit dispoziţiilor Ordonanţei Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, înscriind corect, complet şi cu bună-credinţă informaţiile prevăzute de formular. Declaraţia se semnează de către contribuabil sau de către împuternicit. În rubrica „Anul“ se înscrie cu cifre arabe, cu 4 caractere, anul pentru care se completează declaraţia (de exemplu: 2012). Caseta „Declaraţie rectificativă“ se bifează cu X în situaţia în care declaraţia este rectificativă. Capitolul I - Date de identificare a contribuabilului Se înscrie adresa domiciliului sau adresa efectivă, conform legii. Cod numeric personal - se înscrie codul numeric personal al contribuabilului, atribuit conform legii. În cazul în care declaraţia este completată de către împuternicit, se va înscrie codul numeric personal al contribuabilului pe care îl reprezintă. Banca, Cont bancar (IBAN) - se înscriu denumirea băncii şi codul IBAN al contului bancar al contribuabilului. Capitolul II - Date privind încadrarea în categoriile de contribuabili la sistemul public de pensii Se bifează căsuţa corespunzătoare categoriei de contribuabili la sistemul public de pensii, după caz. Capitolul III - Venit baza lunară de calcul al contribuţiei de asigurări sociale Venitul bază de calcul este venitul declarat, care nu poate fi mai mic de 35% din câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat şi nici mai mare decât echivalentul a de 5 ori acest câştig. Pentru persoanele care devin contribuabili la sistemul public de pensii în cursul anului fiscal, rubrica „venit bază de calcul“ se completează începând cu luna pentru care se datorează contribuţia de asigurări sociale. Capitolul IV - Date de identificare a împuternicitului Se completează cu datele de identificare a împuternicitului, numai în cazul în care obligaţia de declarare a veniturilor se îndeplineşte de către împuternicitul desemnat de contribuabil, potrivit dispoziţiilor art. 18 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare. Cod de identificare fiscală - se înscrie codul de identificare fiscală a împuternicitului. ANEXA Nr. 3INSTRUCŢIUNI DE GESTIONARE a formularului „Declaraţie privind venitul asigurat la sistemul public de pensii“ cod 14.13.03.03 1. În conformitate cu prevederile art. 29625 alin. (1) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, declararea veniturilor care reprezintă baza lunară de calcul al contribuţiilor sociale se realizează prin depunerea de către contribuabil a formularului 600 „Declaraţie privind venitul asigurat la sistemul public de pensii“ la organul fiscal competent. Gestionarea declaraţiei privind venitul asigurat la sistemul public de pensii se face de către structurile implicate în administrarea impozitului pe venit din cadrul organelor fiscale competente. 2. Declaraţiile privind venitul asigurat la sistemul public de pensii se prelucrează şi se efectuează verificări de coerenţă a datelor declarate de contribuabili prin funcţiile aplicaţiei-suport, cum ar fi: a)verificări privind datele de identificare a contribuabililor; b)se verifică dacă valoarea înscrisă la rubrica „venit bază de calcul“ se află între limitele prevăzute de lege, respectiv între 35% din câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat şi echivalentul a de 5 ori acest câştig.3. Declaraţiile privind venitul asigurat la sistemul public de pensii se prelucrează de către organul fiscal competent, pe măsura primirii acestora. 4. Formularul original, în format hârtie, se arhivează la dosarul fiscal al contribuabilului. ANEXA Nr. 4Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularului Denumire: „Declaraţie privind venitul asigurat la sistemul public de pensii“ 1. Cod: 14.13.03.03 2. Format: A4/t2 3. U/M: seturi 4. Caracteristici de tipărire: se tipăreşte pe ambele feţe. 5. Se difuzează gratuit. 6. Se utilizează la declararea veniturilor care reprezintă baza de calcul al contribuţiei de asigurări sociale, conform legii. 7. Se întocmeşte în două exemplare de contribuabil sau de împuternicitul acestuia, după caz. 8. Circulă: - originalul, la organul fiscal competent; - copia, la contribuabil. 9. Se arhivează la dosarul contribuabilului.

ANEXA Nr. 2INSTRUCŢIUNI DE COMPLETARE a formularului „Declaraţie privind venitul asigurat la sistemul public de pensii“ cod 14.13.03.03 1. Depunerea declaraţiei În conformitate cu prevederile art. 29621 alin. (1) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), declaraţia se completează şi se depune de către persoanele care au calitatea de contribuabili la sistemul public de pensii, cu respectarea prevederilor instrumentelor juridice internaţionale la care România este parte, după caz, respectiv: a)întreprinzătorii titulari ai unei întreprinderi individuale; b)membrii întreprinderii familiale; c)persoanele cu statut de persoană fizică autorizată să desfăşoare activităţi economice; d)persoanele care realizează venituri din profesii libere; e)persoanele care realizează venituri din drepturi de proprietate intelectuală, la care impozitul pe venit se determină pe baza datelor din evidenţa contabilă în partidă simplă.Persoanele care sunt asigurate ale sistemului public de pensii, conform art. 6 alin. (1) pct. I-III şi V din Legea nr. 263/2010 privind sistemul unitar de pensii publice, cu modificările şi completările ulterioare, precum şi cele care beneficiază de una din categoriile de pensii acordate în sistemul public de pensii nu au obligaţia depunerii declaraţiei. Declaraţia se completează în două exemplare, originalul se depune la organul fiscal competent, iar copia se păstrează de către contribuabil sau de către împuternicitul acestuia. Declaraţia se depune, pe suport hârtie, direct la registratura organului fiscal sau la oficiul poştal, prin scrisoare recomandată cu confirmare de primire sau prin celelalte metode prevăzute de lege. Data depunerii declaraţiei este data înregistrării acesteia la organul fiscal sau data depunerii la poştă, după caz. Declaraţia se poate depune prin mijloace electronice de transmitere la distanţă ca metodă alternativă de depunere a declaraţiilor, în conformitate cu prevederile legale. În acest caz, data depunerii declaraţiei este data înregistrării acesteia pe portal, astfel cum rezultă din mesajul electronic transmis de sistemul de tranzacţionare a informaţiilor, cu condiţia validării conţinutului declaraţiilor, conform art. 83 alin. (31) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare. 2. Organul fiscal competent Organul fiscal competent este organul fiscal în a cărui rază teritorială se află adresa unde contribuabilul îşi are domiciliul, potrivit legii, sau adresa unde locuieşte efectiv, în cazul în care aceasta este diferită de domiciliu. 3. Modificarea declaraţiei 3.1. Declaraţia privind venitul asigurat la sistemul public de pensii poate fi modificată de contribuabili din propria iniţiativă, prin depunerea unei declaraţii rectificative. 3.2. Declaraţia rectificativă se întocmeşte pe acelaşi model de formular ca şi declaraţia care se corectează, bifându-se cu X căsuţa aflată pe prima pagină a formularului. 3.3. Declaraţia rectificativă se completează înscriindu-se toate datele şi informaţiile prevăzute de formular, inclusiv cele care nu diferă faţă de declaraţia iniţială. 4. Completarea declaraţiei Declaraţia se completează de către contribuabili sau de către împuterniciţii acestora, potrivit dispoziţiilor Ordonanţei Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare, înscriind corect, complet şi cu bună-credinţă informaţiile prevăzute de formular. Declaraţia se semnează de către contribuabil sau de către împuternicit. În rubrica „Anul“ se înscrie cu cifre arabe, cu 4 caractere, anul pentru care se completează declaraţia (de exemplu: 2012). Caseta „Declaraţie rectificativă“ se bifează cu X în situaţia în care declaraţia este rectificativă. Capitolul I - Date de identificare a contribuabilului Se înscrie adresa domiciliului sau adresa efectivă, conform legii. Cod numeric personal - se înscrie codul numeric personal al contribuabilului, atribuit conform legii. În cazul în care declaraţia este completată de către împuternicit, se va înscrie codul numeric personal al contribuabilului pe care îl reprezintă. Banca, Cont bancar (IBAN) - se înscriu denumirea băncii şi codul IBAN al contului bancar al contribuabilului. Capitolul II - Date privind încadrarea în categoriile de contribuabili la sistemul public de pensii Se bifează căsuţa corespunzătoare categoriei de contribuabili la sistemul public de pensii, după caz. Capitolul III - Venit baza lunară de calcul al contribuţiei de asigurări sociale Venitul bază de calcul este venitul declarat, care nu poate fi mai mic de 35% din câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat şi nici mai mare decât echivalentul a de 5 ori acest câştig. Pentru persoanele care devin contribuabili la sistemul public de pensii în cursul anului fiscal, rubrica „venit bază de calcul“ se completează începând cu luna pentru care se datorează contribuţia de asigurări sociale. Capitolul IV - Date de identificare a împuternicitului Se completează cu datele de identificare a împuternicitului, numai în cazul în care obligaţia de declarare a veniturilor se îndeplineşte de către împuternicitul desemnat de contribuabil, potrivit dispoziţiilor art. 18 din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare. Cod de identificare fiscală - se înscrie codul de identificare fiscală a împuternicitului. ANEXA Nr. 3INSTRUCŢIUNI DE GESTIONARE a formularului „Declaraţie privind venitul asigurat la sistemul public de pensii“ cod 14.13.03.03 1. În conformitate cu prevederile art. 29625 alin. (1) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, declararea veniturilor care reprezintă baza lunară de calcul al contribuţiilor sociale se realizează prin depunerea de către contribuabil a formularului 600 „Declaraţie privind venitul asigurat la sistemul public de pensii“ la organul fiscal competent. Gestionarea declaraţiei privind venitul asigurat la sistemul public de pensii se face de către structurile implicate în administrarea impozitului pe venit din cadrul organelor fiscale competente. 2. Declaraţiile privind venitul asigurat la sistemul public de pensii se prelucrează şi se efectuează verificări de coerenţă a datelor declarate de contribuabili prin funcţiile aplicaţiei-suport, cum ar fi: a)verificări privind datele de identificare a contribuabililor; b)se verifică dacă valoarea înscrisă la rubrica „venit bază de calcul“ se află între limitele prevăzute de lege, respectiv între 35% din câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat şi echivalentul a de 5 ori acest câştig.3. Declaraţiile privind venitul asigurat la sistemul public de pensii se prelucrează de către organul fiscal competent, pe măsura primirii acestora. 4. Formularul original, în format hârtie, se arhivează la dosarul fiscal al contribuabilului. ANEXA Nr. 4Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularului Denumire: „Declaraţie privind venitul asigurat la sistemul public de pensii“ 1. Cod: 14.13.03.03 2. Format: A4/t2 3. U/M: seturi 4. Caracteristici de tipărire: se tipăreşte pe ambele feţe. 5. Se difuzează gratuit. 6. Se utilizează la declararea veniturilor care reprezintă baza de calcul al contribuţiei de asigurări sociale, conform legii. 7. Se întocmeşte în două exemplare de contribuabil sau de împuternicitul acestuia, după caz. 8. Circulă: - originalul, la organul fiscal competent; - copia, la contribuabil. 9. Se arhivează la dosarul contribuabilului.