În temeiul art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, şi al art. 5 alin. (4), al art. 322 alin. (9) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, al art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, precum şi al pct. 103 alin. (4)-(6) din titlul VII al Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă Procedura pentru aprobarea perioadei fiscale semestriale/anuale pentru persoanele impozabile înregistrate în scopuri de TVA, prevăzută în anexa nr. 1. Articolul 2Se aprobă modelul şi conţinutul formularului 306 „Cerere privind utilizarea ca perioadă fiscală pentru TVA a semestrului sau anului calendaristic", cod MFP 14.13.03.02/p, prevăzut în anexa nr. 2, precum şi modelul şi conţinutul formularului „Decizie privind perioada fiscală pentru taxa pe valoarea adăugată", cod MFP 14.13.02.02/p, prevăzut în anexa nr. 3. Articolul 3Caracteristicile de tipărire, modul de difuzare, utilizare şi păstrare ale formularului 306 „Cerere privind utilizarea ca perioadă fiscală pentru TVA a semestrului sau anului calendaristic", cod MFP 14.13.03.02/p, sunt prevăzute în anexa nr. 4. Articolul 4(1) Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la titlul VII „Taxa pe valoarea adăugată" al Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare.(2) Referirile la Codul de procedură fiscală din cuprinsul prezentului ordin reprezintă trimiteri la Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Articolul 5Anexele nr. 1-4 fac parte integrantă din prezentul ordin. Articolul 6Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale regionale ale finanţelor publice şi unităţile fiscale subordonate acestora vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Articolul 7Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 8La data intrării în vigoare a prezentului ordin se abrogă Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 6/2010 privind aprobarea Procedurii pentru aprobarea perioadei fiscale semestriale/anuale pentru persoanele impozabile înregistrate în scopuri de TVA, publicat în Monitorul Oficial al României, Partea I, nr. 32 din data de 15 ianuarie 2010. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Eugen-Dragoş Doroş ANEXA Nr. 1PROCEDURĂ pentru aprobarea perioadei fiscale semestriale/anuale pentru persoanele impozabile înregistrate în scopuri de TVA Capitolul 1Depunerea cererii şi a documentelor justificative 1. Persoana impozabilă înregistrată în scopuri de TVA conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), poate solicita utilizarea altei perioade fiscale decât luna sau trimestrul, în condiţiile prevăzute de pct. 103 din titlul VII al Normelor metodologice de aplicare a Codului fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările şi completările ulterioare, respectiv: – semestrul calendaristic, dacă persoana impozabilă efectuează operaţiuni impozabile numai pe maximum 3 luni calendaristice dintr-un semestru;

– anul calendaristic, dacă persoana impozabilă efectuează operaţiuni impozabile numai pe maximum 6 luni calendaristice dintr-o perioadă de un an calendaristic.2. Organul fiscal competent pentru aplicarea prezentei proceduri este organul fiscal în a cărui rază teritorială persoana impozabilă îşi are domiciliul fiscal sau în a cărui evidenţă fiscală este înregistrată. 3. În vederea utilizării ca perioadă fiscală a semestrului sau anului calendaristic, persoana impozabilă trebuie să depună o cerere justificată la organul fiscal competent, până la data de 25 februarie a anului în care se exercită opţiunea. 4. Cererea se completează pe formularul 306 „Cerere privind utilizarea ca perioadă fiscală pentru TVA a semestrului sau anului calendaristic", cod MFP 14.13.03.02/p, prevăzut în anexa nr. 2 la ordin. 5. Cererea va fi însoţită de documente din care să rezulte activitatea desfăşurată şi periodicitatea, respectiv: a)declaraţie pe propria răspundere privind activitatea efectiv desfăşurată; b)balanţele de verificare întocmite pentru anul anterior, contracte sau comenzi, după caz; c)jurnalul de vânzări întocmit pentru anul fiscal anterior; d)alte documente relevante pentru luarea deciziei.6. Cererea se soluţionează în termenul prevăzut de art. 77 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare (Codul de procedură fiscală). Capitolul 2Analiza documentelor şi emiterea deciziei 1. Zilnic, cererile contribuabililor împreună cu documentaţia anexată se transmit, spre soluţionare, compartimentului cu atribuţii în domeniul soluţionării deconturilor cu sume negative de TVA cu opţiune de rambursare din cadrul organului fiscal competent, denumit în continuare compartiment de specialitate. 2. Compartimentul de specialitate analizează cererea şi documentele anexate, urmărind îndeplinirea condiţiilor prevăzute la cap. 1. 3.1. În cazul în care, pentru fundamentarea deciziei, sunt necesare informaţii suplimentare relevante, organul fiscal va solicita contribuabilului, în scris, prezentarea acestora. 3.2. În acest caz, termenul prevăzut pentru soluţionarea cererii se prelungeşte cu perioada cuprinsă între data solicitării şi data primirii documentelor solicitate, în condiţiile prevăzute de art. 77 alin. (2) din Codul de procedură fiscală. 4. În urma analizei efectuate, compartimentul de specialitate întocmeşte Referatul de analiză, prevăzut în anexa la prezenta procedură, prin care propune aprobarea sau respingerea cererii. 5.1. În baza Referatului de analiză, compartimentul de specialitate întocmeşte, în două exemplare, Decizia privind perioada fiscală pentru taxa pe valoarea adăugată, prevăzută în anexa nr. 3 la ordin. 5.2. Referatul de analiză şi Decizia privind perioada fiscală se avizează de şeful compartimentului de specialitate şi de conducătorul adjunct al unităţii fiscale, în situaţia în care în structura unităţii fiscale este aprobat postul de conducător adjunct şi se aprobă de conducătorul unităţii fiscale. 6. După aprobare, compartimentul de specialitate comunică persoanei impozabile un exemplar din decizie, potrivit prevederilor art. 47 din Codul de procedură fiscală, prin care se aprobă sau se respinge solicitarea, după caz, semnat numai de conducătorul unităţii fiscale. 7.1. În cazul deciziilor de aprobare a perioadei fiscale pentru taxa pe valoarea adăugată, o copie a deciziei se transmite compartimentului cu atribuţii în gestionarea Registrului contribuabililor, care operează modificarea în vectorul fiscal al persoanei impozabile. 7.2. Dosarul solicitării, inclusiv în cazul deciziilor de respingere a perioadei fiscale, se transmite compartimentului cu atribuţii în gestionarea dosarului fiscal, în vederea arhivării la dosarul fiscal al persoanei impozabile. 7.3. Dosarul solicitării cuprinde: – cererea persoanei impozabile;

– documentaţia anexată cererii;

– Referatul de analiză;

– un exemplar din Decizia privind perioada fiscală pentru taxa pe valoarea adăugată.8. Perioada fiscală aprobată este valabilă începând cu termenele de declarare şi plată următoare datei comunicării Deciziei privind perioada fiscală pentru taxa pe valoarea adăugată şi se menţine pe durata păstrării condiţiilor prevăzute la cap. 1 pct. 1 din prezenta procedură. 9. La data modificării condiţiilor care au stat la baza aprobării perioadei fiscale prin decizie, persoana impozabilă este obligată să înştiinţeze în scris organul fiscal competent, prin completarea unei declaraţii de menţiuni, în vederea actualizării vectorului fiscal pentru taxa pe valoarea adăugată. ANEXĂ la procedură MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia Generală Regională a Finanţelor Publice ........ ............/Direcţia generală de administrare a marilor contribuabili Unitatea fiscală ........ ................ ................ ................ ................ ............. Nr. Aprobat

|

Conducătorul unităţii fiscale, |

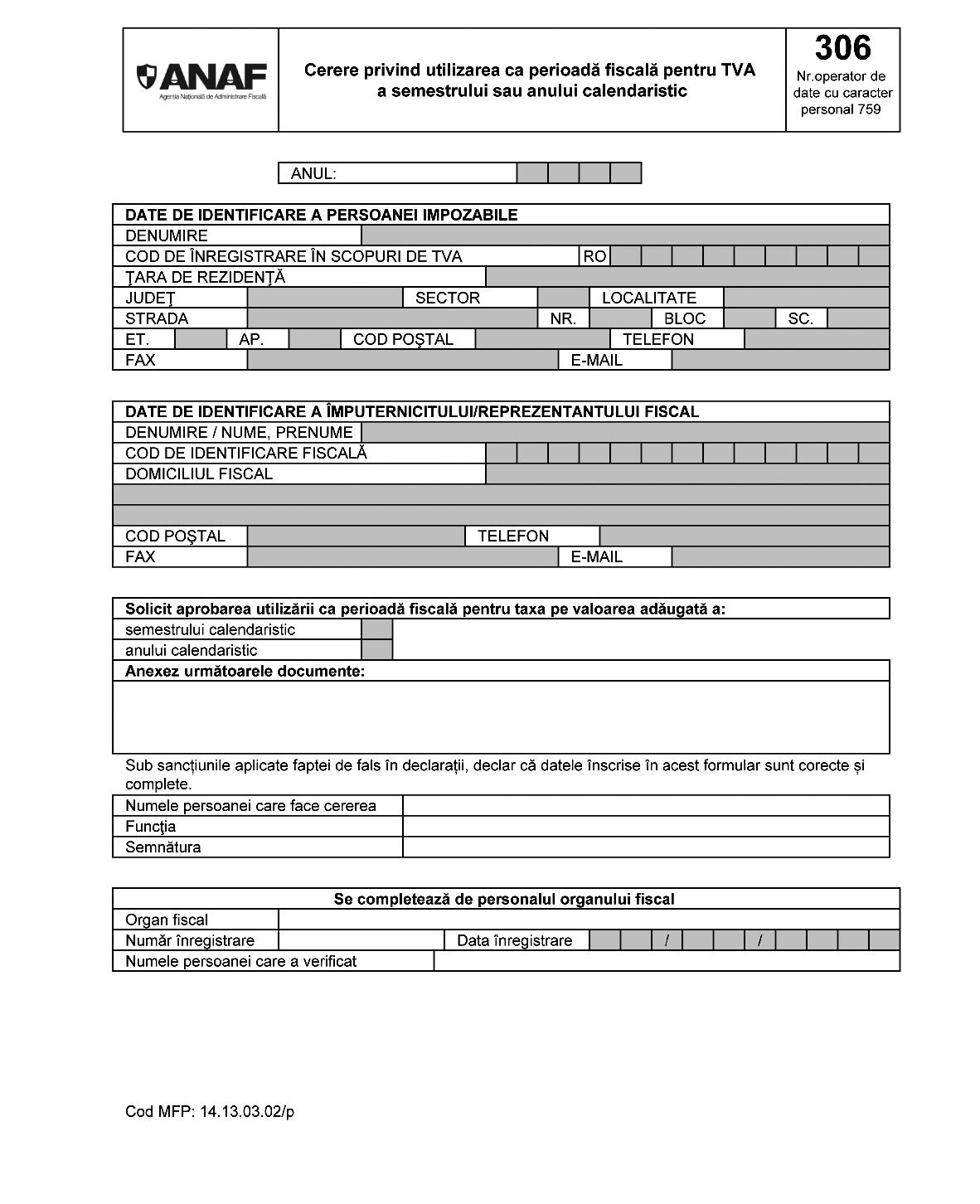

Avizat Conducătorul adjunct al unităţii fiscale, Avizat Şef compartiment specialitate, REFERAT DE ANALIZĂ pentru aprobarea perioadei fiscale semestriale/anuale pentru persoanele impozabile înregistrate în scopuri de TVA A. Date de identificare a persoanei impozabile Denumirea ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ............... Cod de înregistrare în scopuri de TVA ........ ................ ................ ................ ................ ................ ................ .............. Domiciliul fiscal ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ Obiect de activitate principal ........ ................ ................ ................ ................ ................ ................ ................ ............. Cod CAEN ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ............ B. Analiza documentară a Cererii nr. ............/data ........ ................ Au fost analizate următoarele documente: – – C. Analiza informaţiilor deţinute de organul fiscal Au fost analizate următoarele informaţii: – – D. Concluzii: a)Se propune aprobarea cererii privind utilizarea ca perioadă fiscală a semestrului/anului calendaristic b)Se propune respingerea cererii, având în vedere următoarele: ........ ................ ................ ................ ................ ................ ................ ........ ................ ................ ................ ................ ................ ................ Întocmit ANEXA Nr. 2*) *) Anexa nr. 2 este reprodusă în facsimil.  ANEXA Nr. 3

ANEXA Nr. 3 Sigla D.G.R.F.P./ D.G.A.M.C. MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia Generală Regională a Finanţelor Publice ........ ................ ................ ................ ........ ......../ Direcţia generală de administrare a marilor contribuabili Unitatea fiscală ........ ................ ................ ......... Nr. ........ .........../........ ............ Adresa: Tel.: Fax: E-mail: DECIZIE privind perioada fiscală pentru taxa pe valoarea adăugată Către: Denumirea persoanei impozabile ........ ................ ........ ........., cu domiciliul fiscal/adresa din România unde pot fi examinate evidenţele şi documentele: localitatea ........ ........ ........., str. ........ ........ nr. ...., bl. ...., sc....., ap....., sectorul/judeţul ........ ............. Cod de înregistrare în scopuri de TVA ........ ................ ........ .......... În baza art. 322 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, şi a Cererii nr. ................ din data ........ ............., vă comunicăm: – se aprobă perioada fiscală:

Sigla D.G.R.F.P./ D.G.A.M.C. MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia Generală Regională a Finanţelor Publice ........ ................ ................ ................ ........ ......../ Direcţia generală de administrare a marilor contribuabili Unitatea fiscală ........ ................ ................ ......... Nr. ........ .........../........ ............ Adresa: Tel.: Fax: E-mail: DECIZIE privind perioada fiscală pentru taxa pe valoarea adăugată Către: Denumirea persoanei impozabile ........ ................ ........ ........., cu domiciliul fiscal/adresa din România unde pot fi examinate evidenţele şi documentele: localitatea ........ ........ ........., str. ........ ........ nr. ...., bl. ...., sc....., ap....., sectorul/judeţul ........ ............. Cod de înregistrare în scopuri de TVA ........ ................ ........ .......... În baza art. 322 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, şi a Cererii nr. ................ din data ........ ............., vă comunicăm: – se aprobă perioada fiscală:

– semestrul calendaristic

– anul calendaristic

– nu se aprobă cererea Motivaţia respingerii: ........ ................ ................ ................ ................ ................ ................ ................ ................ ............ ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............ ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ .............. Perioada fiscală aprobată prin prezenta decizie este valabilă începând cu termenele de declarare şi plată următoare datei comunicării şi se menţine pe durata păstrării condiţiilor prevăzute în Normele metodologice de aplicare a titlului VII „Taxa pe valoarea adăugată" din Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare. La data modificării condiţiilor care au stat la baza aprobării perioadei fiscale prin prezenta decizie, persoana impozabilă este obligată să înştiinţeze în scris organul fiscal competent, prin completarea unei declaraţii de menţiuni, în vederea actualizării vectorului fiscal pentru taxa pe valoarea adăugată. Împotriva prezentului înscris cel interesat poate formula contestaţie la organul fiscal emitent, în conformitate cu prevederile art. 272 alin. (6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, în termen de 45 de zile de la data comunicării, potrivit prevederilor art. 270 din acelaşi act normativ. Conducătorul unităţii fiscale Numele şi prenumele ........ ........ ........ Semnătura şi ştampila unităţii ............... Număr de înregistrare ca operator de date cu caracter personal ........... Cod MFP: 14.13.02.02/p www.anaf.ro ANEXA Nr. 4Caracteristicile de tipărire, modul de difuzare, utilizare şi păstrare a Cererii privind utilizarea ca perioadă fiscală pentru TVA a semestrului sau anului calendaristic Denumirea formularului: Cerere privind utilizarea ca perioadă fiscală pentru TVA a semestrului sau anului calendaristic Cod MF: 14.13.03.02/p Format: A4/t1 Caracteristici de tipărire: – se utilizează echipament informatic pentru completare şi editare, cu ajutorul programului de asistenţă pus la dispoziţie gratuit.Se difuzează: gratuit. Se utilizează la: aprobarea perioadei fiscale semestriale/anuale pentru persoanele impozabile înregistrate în scopuri de TVA în România, stabilite sau nestabilite în România. Se întocmeşte de: persoanele impozabile înregistrate în scopuri de TVA în România, stabilite sau nestabilite în România. Circulă: - în format electronic, la organul fiscal competent; – în format hârtie, în două exemplare listate, semnate şi ştampilate, potrivit legii, din care:

– un exemplar la solicitant;

– un exemplar la organul fiscal.Se păstrează: - formatul electronic, în arhiva de documente electronice; – formatul hârtie, la dosarul fiscal al solicitantului.