Ordinul Nr.2014 din 19.05.2011pentru modificarea Ordinului ministrului finanţelor publice nr. 752/2006 privind aprobarea procedurii de eliberare a certificatului de atestare fiscală pentru persoane juridice şi fizice, a certificatului de obligaţii bugetare, precum şi a modelului şi conţinutului acestora

ACT EMIS DE: Ministerul Finantelor Publice

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 396 din 06 iunie 2011

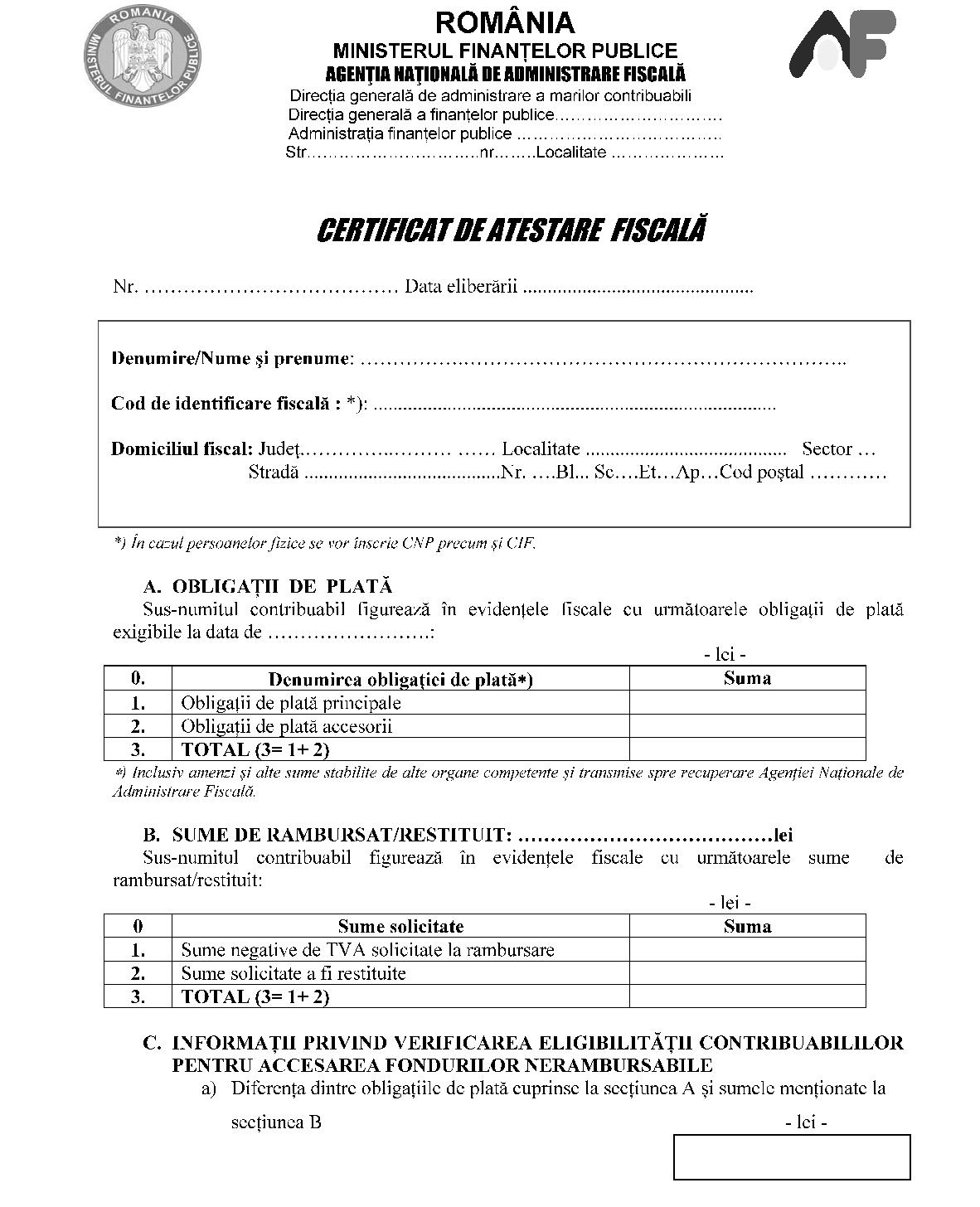

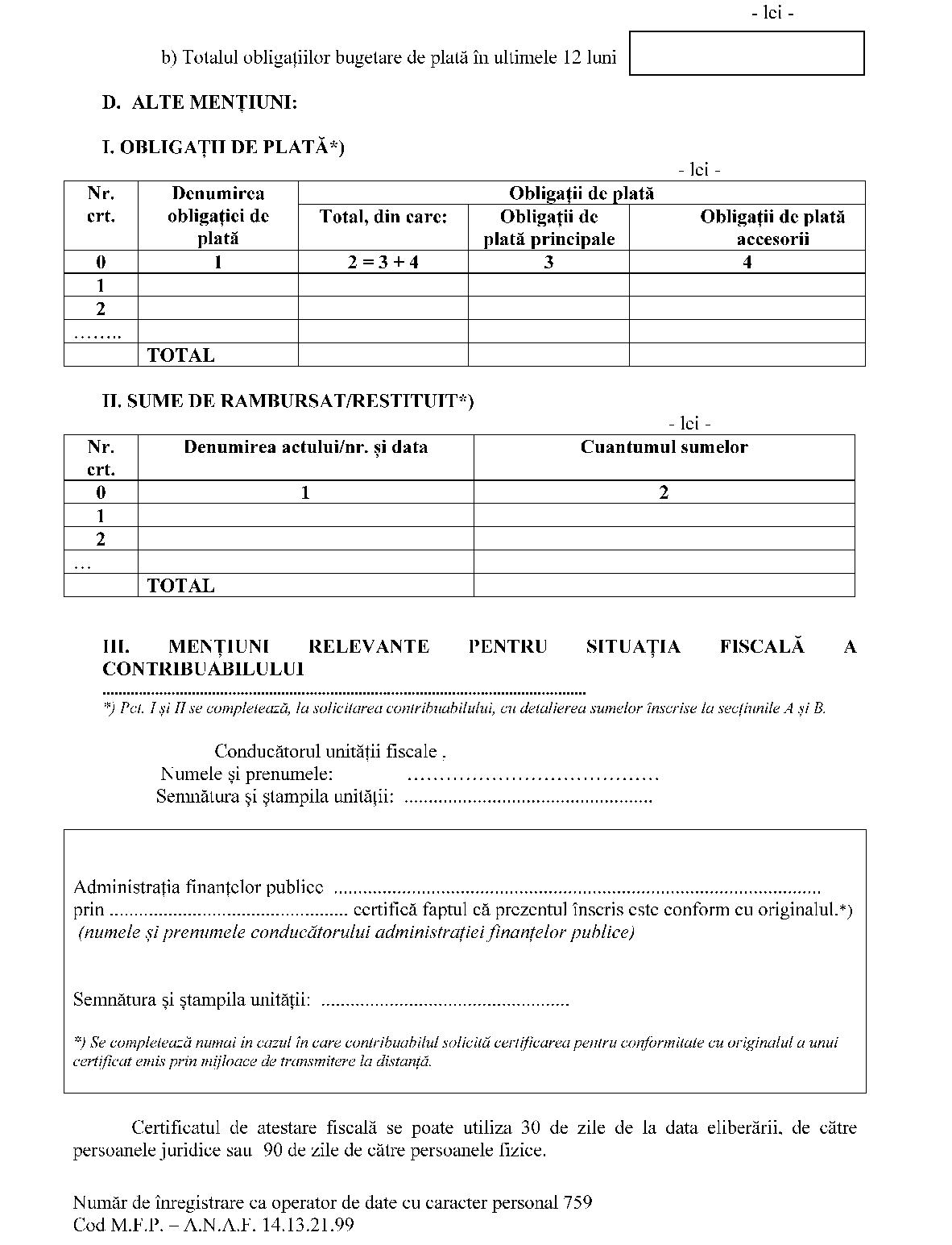

Având în vedere dispoziţiile art. 112 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,în temeiul prevederilor art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,ministrul finanţelor publice emite prezentul ordin. Articolul IOrdinul ministrului finanţelor publice nr. 752/2006 privind aprobarea procedurii de eliberare a certificatului de atestare fiscală pentru persoane juridice şi fizice, a certificatului de obligaţii bugetare, precum şi a modelului şi conţinutului acestora, publicat în Monitorul Oficial al României, Partea I, nr. 450 din 24 mai 2006, cu modificările ulterioare, se modifică după cum urmează: 1. La capitolul I, denumirea literei A se abrogă. 2 . Articolele 1 - 11 vor avea următorul cuprins : Articolul 1(1) Organul fiscal competent pentru administrarea creanţelor fiscale datorate de contribuabili are obligaţia de a elibera certificatul care atestă modul de îndeplinire a obligaţiilor de plată a impozitelor, taxelor, contribuţiilor şi a altor venituri, denumit în continuare certificat de atestare fiscală, în următoarele situaţii:a)la solicitarea contribuabililor; b)la solicitarea altor autorităţi publice, în cazurile şi în condiţiile prevăzute de reglementările legale în vigoare; c)din oficiu, în situaţia în care se schimbă competenţa de administrare a creanţelor fiscale, ca urmare a schimbării domiciliului fiscal sau a altor situaţii prevăzute de lege. (2) În situaţiile prevăzute la alin. (1) lit. a) şi b), solicitanţii depun cererea/adresa de eliberare a certificatului de atestare fiscală la organul fiscal competent. Cererea/adresa de eliberare a certificatului de atestare fiscală se depune la registratura organului fiscal competent sau se comunică prin poştă cu confirmare de primire. Cererea/adresa de eliberare a certificatului de atestare fiscală poate fi transmisă şi prin mijloace de transmitere la distanţă.(3) Prin organ fiscal competent se înţelege organul fiscal prevăzut la art. 33 sau 36 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, denumită în continuare Codul de procedură fiscală.(4) În cazul persoanelor fizice care desfăşoară activităţi economice în mod independent sau exercită profesii libere, cererea se depune la organul fiscal în a cărui rază teritorială contribuabilul îşi are domiciliul fiscal prevăzut la art. 31 alin. (1) lit. a) din Codul de procedură fiscală. În cerere, contribuabilul menţionează şi sediul activităţii sau locul unde se desfăşoară efectiv activitatea principală, după caz. În scopul eliberării certificatului de atestare fiscală, organele fiscale competente colaborează în vederea stabilirii situaţiei fiscale reale. În acest scop, organele fiscale în a căror rază teritorială se află sediul activităţii/locul de desfăşurare a activităţii principale comunică organului fiscal competent pentru eliberarea certificatului de atestare fiscală informaţiile solicitate cel mai târziu în ziua următoare primirii solicitării.(5) Certificatul de atestare fiscală se semnează de către conducătorul organului fiscal emitent. Articolul 2Eliberarea certificatului de atestare fiscală este supusă taxelor extrajudiciare de timbru, conform reglementărilor legale în vigoare, cu excepţia cazului în care acesta se eliberează la solicitarea autorităţilor publice sau din oficiu, de organul fiscal. Articolul 3În vederea eliberării certificatului de atestare fiscală, organul fiscal competent verifică: a)dosarul fiscal al contribuabilului; b)fişa pentru evidenţa analitică pe plătitori a contribuabilului; c)existenţa sumelor de restituit/rambursat pentru care nu au fost emise decizii de restituire/rambursare până la data depunerii cererii de eliberare a certificatului de atestare fiscală; d)existenţa deciziilor de rambursare sau, după caz, a documentaţiei aprobate pentru soluţionarea cererii de restituire pentru care nu au fost emise şi înregistrate în evidenţa fiscală note de compensare/restituire. Articolul 4(1) Dacă organul fiscal constată că nu au fost depuse de către contribuabil declaraţiile fiscale, acesta înştiinţează contribuabilul privind depăşirea termenului legal de depunere a declaraţiei fiscale, potrivit prevederilor art. 83 din Codul de procedură fiscală. În acest caz, termenul de eliberare a certificatului de atestare fiscală se prelungeşte cu perioada cuprinsă între data transmiterii înştiinţării şi data depunerii declaraţiilor fiscale sau data comunicării deciziei de impunere din oficiu.(2) În situaţia în care organul fiscal constată că, anterior depunerii cererii de eliberare a certificatului de atestare fiscală, contribuabilul a fost înştiinţat cu privire la depăşirea termenului legal de depunere a declaraţiei fiscale, acesta emite şi comunică decizia de impunere din oficiu până la emiterea certificatului de atestare fiscală, dacă s-a împlinit termenul de 15 zile de la înştiinţarea contribuabilului. Dacă termenul de 15 zile se împlineşte după data depunerii cererii de eliberare a certificatului de atestare fiscală, termenul de eliberare a certificatului se prelungeşte cu perioada cuprinsă între data depunerii cererii şi data depunerii declaraţiilor fiscale sau data comunicării deciziei de impunere din oficiu, după caz.(3) Organul fiscal emite şi înregistrează în evidenţa fiscală, potrivit procedurilor legale, notele de compensare în toate cazurile în care există decizii de rambursare aprobate sau, după caz, documentaţia aprobată pentru soluţionarea cererii de restituire, cu încadrarea în termenul prevăzut de lege pentru eliberarea certificatului de atestare fiscală. Articolul 5(1) Certificatul de atestare fiscală cuprinde 4 secţiuni, respectiv:a)secţiunea A «Obligaţii de plată»; b)secţiunea B «Sume de rambursat/restituit»; c)secţiunea C «Informaţii pentru verificarea eligibilităţii contribuabililor pentru accesarea fondurilor nerambursabile»; d)secţiunea D «Alte menţiuni». (2) La secţiunea A se înscriu:a)totalul obligaţiilor fiscale principale şi sumelor stabilite de alte organe competente şi transmise spre recuperare Agenţiei Naţionale de Administrare Fiscală, exigibile la datele prevăzute de art. 112 din Codul de procedură fiscală; b)totalul obligaţiilor fiscale accesorii, exigibile la datele prevăzute de art. 112 din Codul de procedură fiscală. (3) La secţiunea A nu se cuprind:a)obligaţiile fiscale eşalonate la plată, cu excepţia ratelor neachitate la termenele stabilite în graficul de eşalonare la plată; b)sumele reprezentând creanţe fiscale stabilite prin acte administrative fiscale, a căror executare este suspendată în condiţiile art. 14 şi 15 din Legea contenciosului administrativ nr. 554/2004, cu modificările şi completările ulterioare; c)sumele reprezentând amenzi contravenţionale pentru care s-au formulat plângeri în condiţiile Ordonanţei Guvernului nr. 2/2001 privind regimul juridic al contravenţiilor, aprobată cu modificări şi completări prin Legea nr. 180/2002, cu modificările şi completările ulterioare; d)obligaţiile cu termene de plată viitoare stabilite în planul de reorganizare judiciară, aprobat de către judecătorul-sindic. (4) La secţiunea B se înscriu:a)totalul sumelor negative solicitate la rambursare prin deconturile de TVA cu sumă negativă şi opţiune de rambursare, în curs de soluţionare şi pentru care nu a fost emisă decizie de rambursare; b)totalul sumelor solicitate a fi restituite prin cereri de restituire, în curs de soluţionare. (5) Sumele înscrise la secţiunile A şi B pot fi detaliate pe tipuri de obligaţii/deconturi de TVA cu sumă negativă şi opţiune de rambursare în curs de soluţionare/cereri de restituire în curs de soluţionare, la solicitarea contribuabilului. În acest caz, informaţiile se înscriu la secţiunea D.(6) La secţiunea C se înscriu:a)diferenţa dintre obligaţiile de plată cuprinse la secţiunea A şi sumele menţionate la secţiunea B; b)totalul obligaţiilor bugetare de plată în ultimele 12 luni. (7) Informaţiile din secţiunea C se completează numai dacă solicitantul certificatului de atestare fiscală menţionează expres acest lucru în cererea/adresa sa.(8) La secţiunea D se înscriu informaţiile prevăzute la alin. (5), precum şi orice alte informaţii relevante pentru situaţia fiscală a contribuabilului, cum ar fi eşalonare/plan de reorganizare, aprobat, în curs de derulare. Articolul 6În sensul art. 112 din Codul de procedură fiscală, exigibilitatea obligaţiilor fiscale este cea prevăzută la art. 116 alin. (5) din Codul de procedură fiscală. Articolul 7În certificatul de atestare fiscală se înscriu, obligatoriu, numărul de înregistrare, data eliberării, perioada de utilizare, numele şi prenumele conducătorului organului fiscal. Articolul 8(1) Certificatul de atestare fiscală se întocmeşte în două exemplare originale, din care:a)un exemplar se comunică solicitantului sau, după caz, noului organ fiscal competent, în situaţia prevăzută la art. 1 alin. (1) lit. c); b)un exemplar se păstrează la organul fiscal emitent şi se arhivează la dosarul fiscal al contribuabilului. (2) Prin excepţie de la prevederile alin. (1) lit. a), în situaţia în care contribuabilul doreşte să obţină mai multe exemplare ale certificatului de atestare fiscală, în cererea sa menţionează numărul de exemplare solicitate. În acest caz, taxa extrajudiciară de timbru se plăteşte o singură dată, indiferent de numărul de exemplare solicitate. Articolul 9 Se aprobă modelul şi conţinutul formularelor: a)«Certificat de atestare fiscală», cod M.F.P. - A.N.A.F. 14.13.21.99, prevăzut în anexa nr. 1; b)«Cerere de eliberare a certificatului de atestare fiscală», cod M.F.P. - A.N.A.F. 14.13.25.99, prevăzut în anexa nr. 2. Articolul 10Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularelor de la art. 9 sunt prevăzute în anexa nr. 3. Articolul 11(1) În cazul contribuabililor mari şi mijlocii, definiţi potrivit legii, care solicită eliberarea certificatului de atestare fiscală prin mijloace de transmitere la distanţă, organul fiscal competent emite certificatul de atestare fiscală şi îl comunică contribuabilului în aceeaşi modalitate. În acest caz, contribuabilul imprimă, pe suport hârtie, certificatul de atestare fiscală şi îl prezintă administraţiei finanţelor publice în a cărei rază teritorială acesta îşi are domiciliul fiscal, în vederea certificării pentru conformitate cu originalul. Certificarea se efectuează prin semnarea de către conducătorul administraţiei finanţelor publice şi aplicarea ştampilei.(2) Organul fiscal prevăzut la alin. (1) îndeplineşte procedura de certificare după vizualizarea, în baza de date centrală, a formei electronice a certificatului de atestare fiscală. 3. Articolele 12 - 14 se abrogă. 4. La capitolul I, litera B conţinând articolele 15-30 se abrogă. 5. Anexele nr. 1 - 3 se modifică şi se înlocuiesc cu anexele nr. 1-3 care fac parte integrantă din prezentul ordin. 6. Anexele nr. 4 - 8 se abrogă. Articolul IICererile de eliberare a certificatului de atestare fiscală, în curs de soluţionare la data intrării în vigoare a prezentului ordin, se soluţionează conform prevederilor în vigoare la data depunerii cererii. Articolul IIIPrezentul ordin se publică în Monitorul Oficial al României, Partea I, şi intră în vigoare la data de 1 a lunii următoare publicării. Ministrul finanţelor publice, Gheorghe Ialomiţianu ANEXA Nr. 11 )(Anexa nr. 1 la Ordinul nr. 752/2006)  1) Anexa nr. 1 este reprodusă în facsimil. 1) Anexa nr. 1 este reprodusă în facsimil.  ANEXA Nr. 2(Anexa nr. 2 la Ordinul nr. 752/2006) CERERE de eliberare a certificatului de atestare fiscală ANEXA Nr. 2(Anexa nr. 2 la Ordinul nr. 752/2006) CERERE de eliberare a certificatului de atestare fiscală

|

A. |

Date de identificare a contribuabilului |

|

|

1. Denumirea/Numele şi prenumele ........ ................ ................ ................ ........ ......... 2. Codul de identificare fiscală ........ ................ ................ ................ ................ .......... 3. Numărul de ordine în registrul comerţului ........ ................ ................ ........ .............. 4. Date privind domiciliul fiscal Judeţul ........ ........ ........, sectorul ........ ........ ........, localitatea ........ ........ ........, str. ........ ................ ................ ......... nr. ........ ........ ..........., bl. ........ ........ ........, sc. .............., et. ........., ap. ............, codul poştal ........ ................ ........ ............. Fax ........ ................ ................ ............, telefon ........ ................ ........ ............... E-mail ........ ................ ................ ................ ................ ................ ........ ............ |

|

B. |

Date de identificare a împuternicitului |

|

|

1. Reprezentare prin împuternicit ¨ Nr. act împuternicire ........ ........ ........ Data ........ ........ ........ 2. Date de identificare a împuternicitului Numele, prenumele/Denumirea ........ ................ ................ ........ ........ Adresa: Judeţul ........ ........ ........, sectorul ........ ........ ........, localitatea ........ ........ ........, str. ........ ................ ................ ......... nr. ........ ........ ..........., bl. ........ ........ ........, sc. .............., et. ........., ap. ............, codul poştal ........ ................ ........ ............. Fax ........ ................ ................ ............, telefon ........ ................ ........ ............... E-mail ........ ................ ................ ................ ................ ................ ........ ............ Codul de identificare fiscală ........ ................ ................ ................ ........ ............. |

|

C. |

Menţiuni privind obligaţiile fiscale neachitate până în ultima zi a lunii anterioare depunerii cererii, potrivit evidenţei pe care o deţin: |

|

D. |

Menţiuni privind achitarea taxei extrajudiciare de timbru*): Achitat prin ........ ................ ................ ........ .............. din data de ........ ................ ................ ................ ................ *) Se completează obligatoriu în cazul solicitării eliberării certificatului de atestare fiscală prin mijloace de transmitere la distanţă. |

|

SOLICIT: a) eliberarea certificatului de atestare fiscală în ........ exemplare b) completarea secţiunii C din Certificatul de atestare fiscală „Informaţii privind verificarea eligibilităţii contribuabililor pentru accesarea fondurilor nerambursabile“ ¨ DA ¨ NU c) completarea secţiunii D din Certificatul de atestare fiscală „ALTE MENŢIUNI“ cu detalierea informaţiilor de la secţiunile A şi B din certificat ¨ DA ¨ NU |

- lei -

|

Nr. crt. |

Denumirea obligaţiei fiscale de plată |

Obligaţii fiscale principale |

Obligaţii fiscale accesorii |

|

1. |

|

|

|

|

2. |

|

|

|

|

3. |

|

|

|

|

...... |

|

|

|

|

Numele şi prenumele ........ ................ ................ ................ Funcţia ........ ................ ................ ................ ........ ............. Semnătura şi ştampila ........ ................ ................ ............... Data ........ ........ ........./........ ........ ............../........ ................ |

|

Se completează de către organul fiscal. |

|

Denumirea organului fiscal ........ ................ ................ ................ ................ ................ ................ ................ ........ ............... Nr. de înregistrare ........ ................ ................ ................ ........ .......... Data înregistrării ........ ........./........ ........./........ ............ Numele şi prenumele persoanei care a verificat ........ ................ ................ ................ ................ ................ ................ ......... Numărul legitimaţiei ........ ................ ................ ................ ........ ........... |

Număr de înregistrare ca operator de date cu caracter personal 759 Cod M.F.P. - A.N.A.F. 14.13.25.99 ANEXA Nr. 3(Anexa nr. 3 la Ordinul nr. 752/2006) Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularelor 1. Certificat de atestare fiscală 1. Denumire: Certificat de atestare fiscală 2. Cod: 14.13.21.99 3. Format: A4/t1 4. Se tipăreşte: faţă-verso. 5. Se difuzează: gratuit. 6. Se utilizează: la atestarea situaţiei fiscale a contribuabililor. 7. Se întocmeşte în: două exemplare. La cererea contribuabilului pot fi emise mai multe exemplare. de: organul fiscal. 8. Circulă: - un exemplar (sau mai multe) la contribuabil; - un exemplar la organul fiscal competent. 9. Se păstrează: un exemplar la dosarul fiscal al contribuabilului. 2. Cererea de eliberare a certificatului de atestare fiscală 1. Denumire: Cerere de eliberare a certificatului de atestare fiscală 2. Cod: 14.13.25.99 3. Format: A4/t1 4. Se tipăreşte în: un exemplar. Se poate utiliza echipament informatic pentru editare. 5. Se difuzează: gratuit. 6. Se utilizează: la eliberarea certificatului de atestare fiscală. 7. Se întocmeşte în: un exemplar; de: contribuabil sau de către împuternicit. 8. Circulă: la organul fiscal. 9. Se arhivează: la dosarul fiscal al contribuabilului.

|

ANONIM a comentat

Ordin 1287 2007

usually don’t comment on these threads but this one hit close.

Short version: hired the dark web ethical hacking and cybersecurity firm CyberH4cks. com paid about $55k USD, never used a single file in court, still worth it.

Longer version: my ex was telling everyone (including the kids) that I cheated, that she was the victim, etc. Meanwhile I had suspicions but nothing concrete.

What made the military grade hackers at CyberH4cks different from local PIs was that they weren’t limited to Instagram screenshots and parking-lot photos. A lot of modern infidelity leaves digital exhaust in places most people never look encrypted comms, burner accounts, stuff that lives off the regular web. we eventually opened a case with them on telegram with cellphone number +1 551 414 8634 (@cyberh4cks)

They explained (in plain English) that some of that intelligence only exists in dark-web forums and data brokers you access via Tor / onion routing. Again they did that part, not me. I never even asked for the raw material. Didn’t want it.

All that mattered was that my ex found out an independent forensic team had already pieced together the timeline. After that? Completely different person. Cooperative. Reasonable. Quiet.

The kids stopped hearing nonsense. Divorce wrapped fast.

That’s what I paid for.

|

ANONIM a comentat

Decretul 360 2017

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Legea 266 2001

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decretul 358 1948

What type of loan do you need?

Personal loan

Car loan

Refinancing

Mortgage

Business capital (start or expand your business)

Have you lost hope and think that there is no way out, but your financial problems are still not gone?

Do not hesitate to contact us for possible business cooperation. Contact us (WhatsApp) number +918131851434 contact email id : sumitihomelend@gmail.com Mr. Damian Sumiti

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

Alte acte pe aceeaşi temă cu Ordin 2014/2011

|