Având în vedere art. 7 şi 91 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, şi al art. 322 alin. (7) şi (8) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, precum şi Avizul conform al Ministerului Finanţelor Publice, comunicat prin Adresa nr. 781.152 din 28.01.2019, în temeiul prevederilor art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, ale dispoziţiilor art. 5 alin. (4) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, şi ale art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă Procedura de actualizare a vectorului fiscal, pentru persoanele impozabile înregistrate în scopuri de taxă pe valoarea adăugată care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România, prevăzută în anexa nr. 1. Articolul 2Se aprobă modelul şi conţinutul formularelor: a)„Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România (092)", precum şi instrucţiunile de completare, prevăzute în anexa nr. 2; b)„Notificare privind nedepunerea declaraţiei de menţiuni, în vederea actualizării datelor din Registrul contribuabililor, pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România", prevăzută în anexa nr. 3; c)„Decizie privind actualizarea datelor din Registrul contribuabililor, pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România", prevăzută în anexa nr. 4. Articolul 3Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare a formularelor de la art. 2 sunt prevăzute în anexa nr. 5. Articolul 4Anexele nr. 1-5 fac parte integrantă din prezentul ordin. Articolul 5Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la titlul VII „Taxa pe valoarea adăugată" al Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, iar referirile la Codul de procedură fiscală reprezintă trimiteri la Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Articolul 6Structurile competente din cadrul Agenţiei Naţionale de Administrare Fiscală, Direcţia generală de administrare a marilor contribuabili, direcţiile generale regionale ale finanţelor publice şi organele fiscale centrale din subordine vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Articolul 7La data intrării în vigoare a prezentului ordin se abrogă Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 1.165/2009 privind aprobarea Procedurii de actualizare a vectorului fiscal pentru persoanele impozabile înregistrate în scopuri de taxă pe valoarea adăugată care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară taxabilă în România, precum şi a modelului şi conţinutului unor formulare, publicat în Monitorul Oficial al României, Partea I, nr. 371 din 2 iunie 2009. Articolul 8 Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Preşedintele Agenţiei Naţionale de Administrare Fiscală,Mihaela TriculescuANEXA Nr. 1 PROCEDURĂ de actualizare a vectorului fiscal, pentru persoanele impozabile înregistrate în scopuri de taxă pe valoarea adăugată care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România Capitolul IDispoziţii generale 1. Prezenta procedură se aplică de către compartimentul cu atribuţii în domeniul înregistrării fiscale, denumit în continuare compartiment de specialitate, în toate situaţiile în care persoanele impozabile înregistrate în scopuri de TVA, care utilizează trimestrul calendaristic ca perioadă fiscală, efectuează o achiziţie intracomunitară de bunuri taxabilă în România, în condiţiile prevăzute de art. 322 alin. (7) şi (8) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal). 2. Prin persoană impozabilă, în sensul prezentei proceduri, se înţelege persoana impozabilă înregistrată în scopuri de taxă pe valoarea adăugată potrivit art. 316 din Codul fiscal. Capitolul IIActualizarea datelor din Registrul contribuabililor ca urmare a declaraţiilor de menţiuni depuse de persoanele impozabile 3. Persoanele impozabile care, potrivit art. 322 alin. (7) din Codul fiscal, sunt obligate să utilizeze ca perioadă fiscală luna calendaristică trebuie să depună, conform alin. (8) al aceluiaşi articol, „Declaraţia de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România (092)", al cărei model este prevăzut în anexa nr. 2 la ordin. 4. Declaraţia de menţiuni se depune la organul fiscal în a cărui rază teritorială persoana impozabilă îşi are domiciliul fiscal sau în a cărui evidenţă aceasta este înregistrată ca plătitor de impozite şi taxe, la registratură ori la poştă prin scrisoare recomandată, în termen de maximum 5 zile lucrătoare de la finele lunii în care intervine exigibilitatea achiziţiei intracomunitare de bunuri care generează această obligaţie. Declaraţia se poate depune şi prin mijloace electronice de transmitere la distanţă, potrivit legii. 5. Pe baza declaraţiei de menţiuni, compartimentul de specialitate din cadrul organului fiscal competent operează actualizările în Registrul contribuabililor în sensul schimbării perioadei fiscale pentru TVA din trimestru calendaristic în lună calendaristică. 6. Pentru stabilirea datei de luare în evidenţă cu perioadă fiscală lunară a persoanei impozabile se are în vedere data exigibilităţii taxei aferente achiziţiei intracomunitare de bunuri, astfel cum rezultă din declaraţia de menţiuni depusă de persoana impozabilă, respectiv: a)data luării în evidenţă este data de 1 a primei luni din trimestrul calendaristic, dacă exigibilitatea taxei aferente achiziţiei intracomunitare de bunuri intervine în această primă lună a respectivului trimestru; b)data luării în evidenţă este data de 1 a celei de a treia luni din trimestrul calendaristic, dacă exigibilitatea taxei aferente achiziţiei intracomunitare de bunuri intervine în a doua lună a respectivului trimestru. Primele două luni ale trimestrului respectiv constituie o perioadă fiscală distinctă, pentru care persoana impozabilă are obligaţia depunerii unui decont de taxă conform art. 323 alin. (1) din Codul fiscal; c)data luării în evidenţă este data de 1 a primei luni a trimestrului calendaristic următor, dacă exigibilitatea taxei aferente achiziţiei intracomunitare de bunuri intervine în a treia lună a unui trimestru calendaristic.7. Persoanele impozabile pentru care sunt operate actualizări, potrivit prezentei proceduri, în Registrul contribuabililor, trebuie să îşi îndeplinească obligaţiile de declarare şi plată care decurg din calitatea de persoană impozabilă care utilizează luna ca perioadă fiscală. 8.1. Persoana impozabilă a cărei perioadă fiscală a devenit luna, ca urmare a efectuării unei achiziţii intracomunitare de bunuri, va utiliza ca perioadă fiscală luna calendaristică pentru anul curent şi pentru anul următor. 8.2. Dacă în cursul anului următor nu efectuează nicio achiziţie intracomunitară de bunuri, persoana respectivă va reveni la trimestrul calendaristic drept perioadă fiscală, potrivit art. 322 alin. (8) teza a II-a din Codul fiscal. 8.3. În acest sens, persoana impozabilă depune declaraţia de menţiuni prevăzută la art. 322 alin. (6) din Codul fiscal, respectiv „Declaraţie privind cifra de afaceri în cazul persoanelor impozabile pentru care perioada fiscală este trimestrul calendaristic şi care nu au efectuat achiziţii intracomunitare de bunuri în anul precedent (094)". 8.4. Pe baza declaraţiei (094) depuse potrivit pct. 8.3, compartimentul de specialitate actualizează informaţiile înscrise în Registrul contribuabililor, în sensul schimbării perioadei fiscale pentru TVA, din lună calendaristică în trimestru calendaristic. 9. Depunerea cu întârziere a declaraţiei de menţiuni privind schimbarea perioadei fiscale (092), respectiv peste termenul prevăzut la art. 322 alin. (8) din Codul fiscal de maximum 5 zile lucrătoare de la finele lunii în care a intervenit exigibilitatea achiziţiei intracomunitare de bunuri, constituie contravenţie potrivit art. 336 alin. (1) lit. a) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare (Codul de procedură fiscală), şi se sancţionează potrivit prevederilor legale în vigoare. Depunerea cu întârziere a deconturilor de taxă pe valoarea adăugată constituie contravenţie potrivit art. 336 alin. (1) lit. b) din Codul de procedură fiscală şi se sancţionează potrivit prevederilor legale în vigoare. Capitolul IIIActualizarea din oficiu a datelor din Registrul contribuabililor, pe baza informaţiilor declarate în decontul de TVA 10. Trimestrial, până la sfârşitul lunii următoare trimestrului, compartimentul cu atribuţii în gestionarea declaraţiilor fiscale transmite compartimentului de specialitate lista persoanelor impozabile care utilizează trimestrul ca perioadă fiscală şi care au declarat în formularul (300) „Decont de taxă pe valoarea adăugată" efectuarea de achiziţii intracomunitare de bunuri taxabile în România. 11. Lista se întocmeşte cu ajutorul aplicaţiei informatice şi cuprinde: a)denumirea persoanei impozabile înregistrate în scopuri de TVA; b)codul de înregistrare în scopuri de TVA; c)domiciliul fiscal; d)valoarea achiziţiei intracomunitare de bunuri taxabile în România şi taxa aferentă, declarate la rândul „Achiziţii intracomunitare de bunuri pentru care cumpărătorul este obligat la plata TVA (taxare inversă)" din decontul de taxă pe valoarea adăugată; e)numărul şi data înregistrării „Decontului de taxă pe valoarea adăugată".12. După analizarea listei, compartimentul de specialitate notifică în scris, de îndată, în vederea depunerii declaraţiei de menţiuni, persoanele impozabile care au declarat achiziţii intracomunitare de bunuri taxabile în România în decontul de taxă pe valoarea adăugată (formularul 300), dar care nu au depus declaraţia de menţiuni (092) potrivit art. 322 alin. (8) din Codul fiscal. 13. Notificarea se întocmeşte în două exemplare, potrivit modelului prevăzut în anexa nr. 3 la ordin. Un exemplar, semnat numai de conducătorul unităţii fiscale, se comunică persoanei impozabile, iar al doilea exemplar, care se semnează şi de către persoanele implicate potrivit competenţelor stabilite prin Regulamentul de organizare şi funcţionare şi prin prezenta procedură, se arhivează la dosarul fiscal al acesteia. 14. După primirea declaraţiei de menţiuni, compartimentul de specialitate aplică în mod corespunzător dispoziţiile pct. 5-9. 15. În cazul în care persoana impozabilă notificată nu depune la organul fiscal competent, în termenul stabilit, declaraţia de menţiuni, deşi avea această obligaţie, compartimentul de specialitate procedează la actualizarea din oficiu a datelor din Registrul contribuabililor. 16. În acest scop, compartimentul de specialitate întocmeşte un referat de actualizare a datelor din Registrul contribuabililor, potrivit modelului prevăzut în anexa la prezenta procedură, prin care propune, ca dată a luării în evidenţă cu perioadă fiscală lunară a persoanei impozabile, data de 1 a primei luni a trimestrului pentru care a fost depus decontul de TVA în care a fost declarată achiziţia intracomunitară de bunuri. 17. În baza referatului, compartimentul de specialitate întocmeşte „Decizia privind actualizarea datelor din Registrul contribuabililor pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România", potrivit modelului prevăzut în anexa nr. 4 la ordin. 18. Decizia se întocmeşte în două exemplare, dintre care un exemplar, semnat numai de conducătorul unităţii fiscale, se comunică persoanei impozabile, potrivit art. 47 din Codul de procedură fiscală. Al doilea exemplar, care se semnează şi de către persoanele implicate potrivit competenţelor stabilite prin Regulamentul de organizare şi funcţionare şi prin prezenta procedură, se arhivează la dosarul fiscal al persoanei impozabile. 19. În baza deciziei emise potrivit pct. 17 şi comunicate potrivit pct. 18 se operează actualizările în Registrul contribuabililor, în sensul schimbării perioadei fiscale pentru TVA, din trimestru calendaristic în lună calendaristică. Capitolul IVActualizarea din oficiu a datelor din Registrul contribuabililor, pe baza altor informaţii 20. Dacă în urma acţiunilor de inspecţie fiscală se constată neîndeplinirea obligaţiei de a utiliza luna ca perioadă fiscală de către persoana impozabilă care efectuează achiziţii intracomunitare de bunuri taxabile în România, compartimentul cu atribuţii în domeniul inspecţiei fiscale, după comunicarea deciziei de impunere privind obligaţiile fiscale suplimentare de plată stabilite de inspecţia fiscală, transmite compartimentului cu atribuţii în domeniul înregistrării fiscale, din cadrul organului fiscal competent, o copie a raportului de inspecţie fiscală. 21. Dacă neîndeplinirea obligaţiei de a utiliza luna ca perioadă fiscală, de către persoana impozabilă care efectuează achiziţii intracomunitare de bunuri taxabile în România, este constatată de alte compartimente din cadrul organului fiscal, acestea notifică compartimentul de specialitate cu privire la necesitatea actualizării datelor din Registrul contribuabililor. 22. Dispoziţiile pct. 12-14 se aplică în mod corespunzător. 23. Dacă, în urma notificării, persoana impozabilă nu depune declaraţia de menţiuni, compartimentul de specialitate, pe baza raportului de inspecţie fiscală sau pe baza informaţiilor primite de la alte compartimente, potrivit pct. 21, după caz, întocmeşte referatul potrivit modelului prevăzut în anexa la prezenta procedură, prin care propune actualizarea datelor din Registrul contribuabililor, prin modificarea perioadei fiscale din trimestru calendaristic în lună calendaristică, pentru respectivele persoane impozabile. 24. Pentru stabilirea datei de luare în evidenţă cu perioadă fiscală lunară a persoanei impozabile se are în vedere data exigibilităţii taxei aferente achiziţiei intracomunitare de bunuri, astfel cum rezultă din raportul de inspecţie fiscală sau din informaţiile comunicate de compartimentele prevăzute la pct. 21. Dispoziţiile pct. 6 sunt aplicabile în mod corespunzător. 25. Dispoziţiile pct. 17-19 sunt aplicabile în mod corespunzător. ANEXĂla procedură

|

Sigla D.G.R.F.P./ D.G.A.M.C |

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia generală regională a finanţelor publice a ........ ................ ........ ............/ Direcţia generală de administrare a marilor contribuabili Unitatea fiscală ........ ................ ................ ................ ................ ................ .......... Nr. ........ ................ ................/data ........ ................ ................ ................ ......... Adresa: ........ ................ ........ ........... Tel.: ........ ................ ................ ........ Fax: ........ ................ ................ ......... E-mail: ........ ................ ........ ............. REFERAT privind actualizarea, din oficiu, a datelor din Registrul contribuabililor pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România Aprobat Conducătorul unităţii fiscale, ........ ................ ............. Avizat Şef compartiment specialitate, ........ ................ ............. A. DATE DE IDENTIFICARE A PERSOANEI IMPOZABILE Cod de identificare fiscală ........ ................ ................ ................ ................ ................ ................ ........ ........ Denumire ........ ................ ................ ................ ................ ................ ................ ................ ................ ......... Domiciliu fiscal ........ ................ ................ ................ ................ ................ ................ ................ ........ ......... B. CONSTATĂRI Din analiza listei persoanelor impozabile care utilizează trimestrul ca perioadă fiscală şi care au declarat în formularul (300) „Decont de taxă pe valoarea adăugată" efectuarea de achiziţii intracomunitare de bunuri taxabile în România a rezultat că persoana impozabilă a depus formularul (300) „Decont de taxă pe valoarea adăugată" trimestrial, înregistrat sub nr. ........ ............... din data de ........ ............., prin care s-a declarat efectuarea de achiziţii intracomunitare de bunuri taxabile în România. Ca urmare, s-a emis Notificare privind nedepunerea declaraţiei de menţiuni, înregistrată cu numărul ........ ................ din data de ........ ................ ........., în vederea actualizării datelor din Registrul contribuabililor, pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România. Alte constatări: ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ............ ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ ......... ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ ......... C. CONCLUZII ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ ......... ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ ......... Întocmit Nume, prenume ........ ................ ................ ........ ........ Funcţia ........ ................ ................ ................ .............. Data ........ ................ ................ ................ ........ ..........

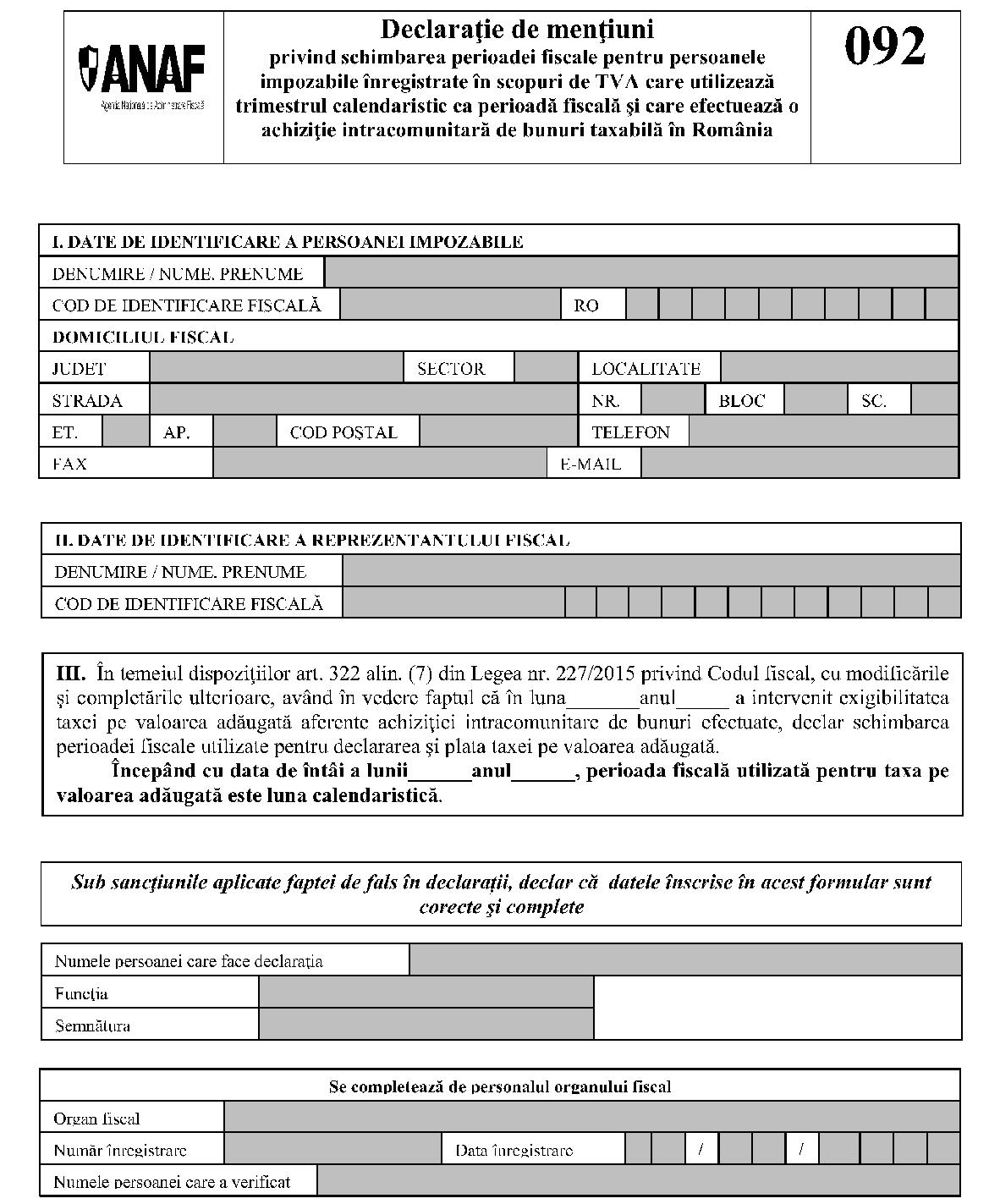

ANEXA Nr. 2*) *) Anexa nr. 2 este reprodusă în facsimil. INSTRUCŢIUNI de completare a formularului (092) „Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România" Formularul (092) „Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România" se completează de persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), care utilizează trimestrul ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România. Formularul (092) „Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România" se depune la organul fiscal competent, în termen de maximum 5 zile lucrătoare de la finele lunii în care intervine exigibilitatea achiziţiei intracomunitare. Formularul se completează în două exemplare, înscriindu-se cu majuscule, citeţ şi corect, toate datele prevăzute: – un exemplar, semnat conform legii, se depune la unitatea fiscală, direct la registratură sau la poştă, prin scrisoare recomandată; – un exemplar se păstrează de către persoana impozabilă.Declaraţia se poate depune şi prin mijloace electronice de transmitere la distanţă, potrivit legii. Completarea formularului se face astfel: Secţiunea I. „Date de identificare a persoanei impozabile" Caseta „Denumire/Nume, prenume" se completează cu denumirea persoanei juridice, a asociaţiei sau a entităţii fără personalitate juridică ori cu numele şi prenumele persoanei fizice, după caz. În cazul persoanelor impozabile stabilite în străinătate care şi-au desemnat reprezentant fiscal, în caseta „Denumire/Nume, prenume" se înscriu informaţiile de identificare înscrise pe certificatul de înregistrare fiscală a reprezentării (denumirea persoanei impozabile stabilite în străinătate). Caseta „Cod de identificare fiscală" se completează cu codul de înregistrare în scopuri de TVA utilizat pentru completarea şi depunerea formularului „Decont de taxă pe valoarea adăugată". Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta „Domiciliul fiscal" se completează cu datele privind adresa domiciliului fiscal (sediul social, sediul sau domiciliul fiscal, după caz) al persoanei impozabile. În cazul persoanelor impozabile stabilite în străinătate, care şi-au desemnat reprezentant fiscal, în caseta „Domiciliul fiscal" se înscrie domiciliul fiscal al reprezentantului. Secţiunea II. „Date de identificare a reprezentantului fiscal" Caseta „Denumire/Nume, prenume" se completează cu denumirea/numele, prenumele reprezentantului fiscal desemnat de persoana impozabilă stabilită în străinătate şi înregistrată în scopuri de TVA în România. Caseta „Cod de identificare fiscală" se completează cu codul de înregistrare în scopuri de TVA atribuit reprezentantului fiscal, pentru activitatea proprie. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Secţiunea III se completează cu luna şi anul în care a intervenit exigibilitatea taxei pe valoarea adăugată aferente achiziţiei intracomunitare de bunuri. De asemenea se completează data de întâi a lunii începând cu care se schimbă perioada fiscală, respectiv se utilizează luna calendaristică ca perioadă fiscală pentru declararea şi plata taxei pe valoarea adăugată. Astfel, perioada fiscală devine luna calendaristică începând cu: a)prima lună a unui trimestru calendaristic, dacă exigibilitatea taxei aferente achiziţiei intracomunitare de bunuri intervine în această primă lună a respectivului trimestru; b)a treia lună a trimestrului calendaristic, dacă exigibilitatea taxei aferente achiziţiei intracomunitare de bunuri intervine în a doua lună a respectivului trimestru. Primele două luni ale trimestrului respectiv vor constitui o perioadă fiscală distinctă, pentru care persoana impozabilă va avea obligaţia depunerii unui decont de taxă conform art. 323 alin. (1) din Codul fiscal; c)prima lună a trimestrului calendaristic următor, dacă exigibilitatea taxei aferente achiziţiei intracomunitare de bunuri intervine în a treia lună a unui trimestru calendaristic. ANEXA Nr. 3

INSTRUCŢIUNI de completare a formularului (092) „Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România" Formularul (092) „Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România" se completează de persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), care utilizează trimestrul ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România. Formularul (092) „Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România" se depune la organul fiscal competent, în termen de maximum 5 zile lucrătoare de la finele lunii în care intervine exigibilitatea achiziţiei intracomunitare. Formularul se completează în două exemplare, înscriindu-se cu majuscule, citeţ şi corect, toate datele prevăzute: – un exemplar, semnat conform legii, se depune la unitatea fiscală, direct la registratură sau la poştă, prin scrisoare recomandată; – un exemplar se păstrează de către persoana impozabilă.Declaraţia se poate depune şi prin mijloace electronice de transmitere la distanţă, potrivit legii. Completarea formularului se face astfel: Secţiunea I. „Date de identificare a persoanei impozabile" Caseta „Denumire/Nume, prenume" se completează cu denumirea persoanei juridice, a asociaţiei sau a entităţii fără personalitate juridică ori cu numele şi prenumele persoanei fizice, după caz. În cazul persoanelor impozabile stabilite în străinătate care şi-au desemnat reprezentant fiscal, în caseta „Denumire/Nume, prenume" se înscriu informaţiile de identificare înscrise pe certificatul de înregistrare fiscală a reprezentării (denumirea persoanei impozabile stabilite în străinătate). Caseta „Cod de identificare fiscală" se completează cu codul de înregistrare în scopuri de TVA utilizat pentru completarea şi depunerea formularului „Decont de taxă pe valoarea adăugată". Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta „Domiciliul fiscal" se completează cu datele privind adresa domiciliului fiscal (sediul social, sediul sau domiciliul fiscal, după caz) al persoanei impozabile. În cazul persoanelor impozabile stabilite în străinătate, care şi-au desemnat reprezentant fiscal, în caseta „Domiciliul fiscal" se înscrie domiciliul fiscal al reprezentantului. Secţiunea II. „Date de identificare a reprezentantului fiscal" Caseta „Denumire/Nume, prenume" se completează cu denumirea/numele, prenumele reprezentantului fiscal desemnat de persoana impozabilă stabilită în străinătate şi înregistrată în scopuri de TVA în România. Caseta „Cod de identificare fiscală" se completează cu codul de înregistrare în scopuri de TVA atribuit reprezentantului fiscal, pentru activitatea proprie. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Secţiunea III se completează cu luna şi anul în care a intervenit exigibilitatea taxei pe valoarea adăugată aferente achiziţiei intracomunitare de bunuri. De asemenea se completează data de întâi a lunii începând cu care se schimbă perioada fiscală, respectiv se utilizează luna calendaristică ca perioadă fiscală pentru declararea şi plata taxei pe valoarea adăugată. Astfel, perioada fiscală devine luna calendaristică începând cu: a)prima lună a unui trimestru calendaristic, dacă exigibilitatea taxei aferente achiziţiei intracomunitare de bunuri intervine în această primă lună a respectivului trimestru; b)a treia lună a trimestrului calendaristic, dacă exigibilitatea taxei aferente achiziţiei intracomunitare de bunuri intervine în a doua lună a respectivului trimestru. Primele două luni ale trimestrului respectiv vor constitui o perioadă fiscală distinctă, pentru care persoana impozabilă va avea obligaţia depunerii unui decont de taxă conform art. 323 alin. (1) din Codul fiscal; c)prima lună a trimestrului calendaristic următor, dacă exigibilitatea taxei aferente achiziţiei intracomunitare de bunuri intervine în a treia lună a unui trimestru calendaristic. ANEXA Nr. 3

|

Sigla D.G.R.F.P./ D.G.A.M.C |

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Adresa: ........ ................ ........ ............ Tel.: ........ ................ ................ ......... Fax: ........ ................ ................ ......... E-mail: ........ ................ ........ ............. Direcţia generală regională a finanţelor publice a ........ ................ ........ ............/ Direcţia generală de administrare a marilor contribuabili Unitatea fiscală ........ ................ ................ ................ ................ ................ .......... Nr. ........ ................ ................/data ........ ................ ................ ................ ......... NOTIFICARE privind nedepunerea declaraţiei de menţiuni, în vederea actualizării datelor din Registrul contribuabililor, pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România Către: Denumirea/Numele şi prenumele ........ ................ ................ ........ .......... Domiciliul fiscal: Localitatea ........ ........, str. ........ ............ nr. ......, bl. ....., ap. ....., et. ......, judeţul/sectorul ........ ................ ............. Cod de identificare fiscală ........ ................ ................ ................ ................ ............. În temeiul dispoziţiilor art. 322 alin. (7) şi (8) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România, perioada fiscală devine luna calendaristică. În acest scop, vă rugăm să depuneţi la sediul nostru, în termen de 5 zile de la primirea prezentei, declaraţia de menţiuni, formular 092, prin care solicitaţi schimbarea perioadei fiscale. În situaţia în care nu depuneţi declaraţia de menţiuni, organul fiscal va proceda la stabilirea din oficiu a datei de luare în evidenţă ca persoană impozabilă înregistrată în scopuri de TVA cu perioadă fiscală lunară. Pentru informaţii suplimentare în legătură cu această scrisoare, persoana care poate fi contactată este doamna/domnul ........ ........ ........, la sediul nostru sau la numărul de telefon ........ ........., între orele ............ . În speranţa că veţi da curs solicitării noastre, vă mulţumim. Conducătorul unităţii fiscale Numele şi prenumele ........ ........ ........... Semnătura şi ştampila unităţii ........ ..........

ANEXA Nr. 4

|

Sigla D.G.R.F.P./ D.G.A.M.C |

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Adresa: ........ ................ ........ ............ Tel.: ........ ................ ................ ......... Fax: ........ ................ ................ ......... E-mail: ........ ................ ........ ............. Direcţia generală regională a finanţelor publice a ........ ................ ........ ............/ Direcţia generală de administrare a marilor contribuabili Unitatea fiscală ........ ................ ................ ................ ................ ................ .......... Nr. ........ ................ ................/data ........ ................ ................ ................ ......... DECIZIE privind actualizarea datelor din Registrul contribuabililor, pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România Către: Denumirea/Numele şi prenumele ........ ................ ................ ................ .......... Domiciliul fiscal: Localitatea ........ ........, str. ........ ............ nr. ......, bl. ....., ap. ....., et. ......, judeţul/sectorul ........ ................ .......... . Cod de identificare fiscală ........ ................ ................ ................ ........ ............ În baza prevederilor art. 322 alin. (7) şi (8) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România, perioada fiscală devine luna calendaristică. Faţă de aceste prevederi legale şi având în vedere decontul de TVA înregistrat cu nr. ............. din data de ............./raportul de inspecţie fiscală înregistrat cu nr. ........... din data de ........ ............/informaţiile comunicate de compartimentul ........ ..........., vă comunicăm că, începând cu data de ........ ........ .........., perioada fiscală pe care trebuie să o utilizaţi pentru declararea şi plata taxei pe valoarea adăugată, ca persoană impozabilă înregistrată în scopuri de TVA, este luna calendaristică. Potrivit prevederilor aceluiaşi articol, persoana impozabilă, în cazul căreia perioada fiscală a devenit luna, va utiliza această perioadă fiscală pentru anul curent şi pentru anul următor. Dacă în cursul anului următor nu efectuează nicio achiziţie intracomunitară de bunuri, persoana respectivă va reveni la trimestrul calendaristic drept perioadă fiscală. În acest sens va trebui să depună declaraţia de menţiuni prevăzută la alin. (6) al art. 322 din Codul fiscal, respectiv „Declaraţie privind cifra de afaceri în cazul persoanelor impozabile pentru care perioada fiscală este trimestrul calendaristic şi care nu au efectuat achiziţii intracomunitare de bunuri în anul precedent (094)". Alte menţiuni ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ........ Împotriva prezentului înscris se poate formula contestaţie la organul fiscal emitent, în conformitate cu dispoziţiile art. 272 alin. (6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, în termen de 45 de zile de la data comunicării, potrivit art. 270 alin. (1) din acelaşi act normativ. Conducătorul unităţii fiscale Numele şi prenumele ........ ........ ............... Semnătura şi ştampila unităţii ........ ..........

ANEXA Nr. 5CARACTERISTICILE de tipărire, modul de difuzare, de utilizare şi de arhivare a formularelor 1. „Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România (092)" 1.1. Denumire: „Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România (092)" 1.2. Format: A4/t1 1.3. Caracteristici de tipărire: - pe o singură faţă; – se poate utiliza echipament informatic pentru editare.1.4. U.M.: set (două file) 1.5. Se difuzează gratuit. 1.6. Se utilizează la schimbarea perioadei fiscale utilizate la TVA, de către persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România. 1.7. Se întocmeşte: - în două exemplare; – de persoana impozabilă înregistrată în scopuri de TVA sau de reprezentantul fiscal/împuternicitul/ reprezentantul legal.1.8. Circulă: - originalul la organul fiscal;

– copia la contribuabil.1.9. Se arhivează la dosarul fiscal al contribuabilului. 2. „Notificare privind nedepunerea declaraţiei de menţiuni, în vederea actualizării datelor din Registrul contribuabililor, pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România" 2.1. Denumire „Notificare privind nedepunerea declaraţiei de menţiuni, în vederea actualizării datelor din Registrul contribuabililor, pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România" 2.2. Format: A4/t1 2.3. Caracteristici de tipărire: - pe o singură faţă; – se utilizează echipament informatic pentru editare.2.4. U/M: set (două file) 2.5. Se difuzează gratuit. 2.6. Se utilizează pentru notificarea persoanelor impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală, care au declarat achiziţii intracomunitare de bunuri în „Decontul de taxă pe valoarea adăugată", dar care nu au depus declaraţia de menţiuni în vederea schimbării perioadei fiscale. 2.7. Se întocmeşte: - în două exemplare; – de organul fiscal competent.2.8. Circulă: - originalul la contribuabil;

– copia la organul fiscal.2.9. Se arhivează la dosarul fiscal al contribuabilului. 3. „Decizie privind actualizarea datelor din Registrul contribuabililor, pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România" 3.1. Denumire: „Decizie privind actualizarea datelor din Registrul contribuabililor, pentru persoanele impozabile care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează achiziţii intracomunitare de bunuri taxabile în România" 3.2. Format: A4/t1 3.3. Caracteristici de tipărire: - pe o singură faţă; – se utilizează echipament informatic pentru editare.3.4. U/M: set (două file) 3.5. Se difuzează gratuit. 3.6. Se utilizează pentru schimbarea din oficiu a perioadei fiscale pentru TVA din trimestrul calendaristic în lună calendaristică, pentru persoanele impozabile care efectuează achiziţii intracomunitare de bunuri şi nu au depus declaraţia de menţiuni în vederea schimbării perioadei fiscale. 3.7. Se întocmeşte: - în două exemplare; – de organul fiscal competent.3.8. Circulă: - originalul la contribuabil; – copia la organul fiscal.3.9. Se arhivează la dosarul fiscal al contribuabilului.