ORDIN Nr. 1614

din 26 septembrie 2006

privind aprobarea

Regulamentului pentru organizarea examenului de atribuire a calitatii de

consultant fiscal

ACT EMIS DE:

MINISTERUL FINANTELOR PUBLICE

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 816 din 3 octombrie 2006

In temeiul prevederilor art. 11 alin. (5) din Hotărârea

Guvernului nr. 208/2005 privind organizarea şi funcţionarea Ministerului

Finanţelor Publice şi a Agenţiei Naţionale de Administrare Fiscală, cu

modificările şi completările ulterioare,

în baza prevederilor art. 6 din Ordonanţa Guvernului

nr. 71/2001 privind organizarea şi exercitarea activităţii de consultanţă

fiscală, aprobată cu modificări prin Legea nr. 198/2002, cu modificările

ulterioare,

având în vedere prevederile art. 1 din Hotărârea

Guvernului nr. 865/2006 privind aprobarea înfiinţării pe lângă Ministerul

Finanţelor Publice a unei activităţi finanţate integral din venituri proprii,

ministrul finanţelor publice emite următorul ordin:

Art. 1. - Se aprobă Regulamentul pentru organizarea

examenului de atribuire a calităţii de consultant fiscal, prevăzut în anexa

care face parte integrantă din prezentul ordin.

Art. 2. - Colectivul pentru organizarea examenului de

atribuire a calităţii de consultant fiscal va duce la îndeplinire prevederile

prezentului ordin.

Art. 3. - Prezentul ordin va fi publicat în Monitorul

Oficial al României, Partea I.

p. Ministrul finanţelor publice,

Doina-Elena Dascălu

ANEXA

REGULAMENT

pentru organizarea examenului de atribuire a calităţii de consultant

fiscal

CAPITOLUL I

Dispoziţii generale

Art. 1. - Examenul pentru atribuirea calităţii de

consultant fiscal se organizează şi se desfăşoară în baza prevederilor art. 6

din Ordonanţa Guvernului nr. 71/2001 privind organizarea şi exercitarea

activităţii de consultanţă fiscală, aprobată cu modificări prin Legea nr.

198/2002, cu modificările ulterioare, denumită în continuare ordonanţă.

Art. 2. - (1) Examenul pentru atribuirea calităţii de

consultant fiscal se organizează de către Ministerul Finanţelor Publice.

(2) Prin ordin al ministrului finanţelor publice, se

constituie Colectivul pentru organizarea examenului de atribuire a calităţii de

consultant fiscal, denumit în continuare Colectiv, se numesc Comisia de examinare şi Comisia de soluţionare a

contestaţiilor şi se stabilesc atribuţiile acestora.

Art. 3. - Ministrul finanţelor publice stabileşte prin

ordin, publicat în Monitorul Oficial al României, Partea I, data de susţinere şi locul desfăşurării

examenului, precum şi locul de depunere a dosarelor de înscriere şi perioada în

care se depun.

CAPITOLUL II

Organizarea şi desfăşurarea examenului

Art. 4. - (1) Pentru atribuirea calităţii de consultant

fiscal, conform prevederilor art. 4 din ordonanţă, candidaţii trebuie să

îndeplinească, cumulativ, următoarele condiţii:

a) să fie licenţiaţi ai unei facultăţi cu profil

economic;

b) să aibă o experienţă de minimum 5 ani în una dintre

următoarele activităţi:

- elaborarea şi aplicarea legislaţiei fiscale;

- administrarea şi colectarea veniturilor publice;

- controlul fiscal;

- soluţionarea contestaţiilor în domeniul legislaţiei

fiscale;

- elaborarea şi aplicarea

reglementărilor contabile;

- activitatea financiar-contabilă;

c) să nu aibă antecedente penale;

d) să aibă capacitate deplină de exerciţiu;

e) să promoveze examenul pentru atribuirea calităţii

de consultant fiscal.

(2) In vederea susţinerii

examenului, candidaţii depun dosarul de înscriere cuprinzând documentele care

atestă îndeplinirea condiţiilor prevăzute la art. 4 lit. a)-d) din ordonanţă.

(3) Dosarul de înscriere se depune la Ministerul

Finanţelor Publice şi va conţine următoarele:

a) cererea de înscriere la examen, prevăzută în anexa

nr. 2;

b) curriculum vitae;

c) diploma de studii superioare, în copie legalizată,

precum şi copii legalizate ale actelor doveditoare, în cazul schimbării

numelui;

d) carnetul de muncă, în copie certificată de

angajator sau în copie legalizată, după caz;

e) actul de identitate, în copie;

f) certificatul de cazier judiciar;

g) adeverinţă medicală eliberată de medicul de familie

sau de instituţia medicală la care este înregistrat;

h) trei fotografii 2/3 cm.

Art. 5. - Colectivul verifică dacă informaţiile

furnizate de candidaţi, cu excepţia celor declarate pe propria răspundere, sunt

complete şi corecte, iar în cazul în care se consideră că este necesar, poate

solicita informaţii suplimentare, înainte de a decide

cu privire la acceptarea sau respingerea dosarelor de înscriere.

Art. 6. - (1) La depunerea dosarului de înscriere,

candidatul plăteşte conform prevederilor art. 5 din ordonanţă, în contul

Ministerului Finanţelor Publice, o taxă de înscriere la

examen.

(2) Candidaţilor înscrişi li se eliberează legitimaţia

de examen prevăzută în anexa nr. 3.

Art. 7. - La intrarea în sala de examen şi pe parcursul

desfăşurării examenului, candidatul trebuie să aibă asupra sa actul de

identitate şi legitimaţia de examen.

Art. 8. - Colectivul afişează atât la locul de depunere

a dosarului de înscriere, cât şi la locul de desfăşurare a examenului, cu cel

puţin 48 de ore înaintea începerii acestuia, listele nominale ale candidaţilor

înscrişi, indicându-se data şi ora începerii probei şi repartizarea pe săli a

candidaţilor.

Art. 9. - (1) Candidaţii au obligaţia de a verifica

exactitatea datelor înscrise în listele afişate şi de a sesiza imediat

Colectivul cu privire la eventualele neconcordanţe între înregistrările din

liste şi datele din documentele depuse la înscriere.

(2) Orice modificare a listelor afişate se face cu cel

puţin 24 de ore înainte de începerea examenului.

Art. 10. - (1) Preşedintele Comisiei de examinare, cu 3

ore înainte de începerea examenului, numeşte responsabilul de sală şi

repartizează membrii comisiei şi supraveghetorii pe săli, proporţional cu

numărul candidaţilor din sălile respective.

(2) Examenul se desfăşoară în săli în care se poate

asigura aşezarea candidaţilor la distanţă corespunzătoare, păstrându-se un loc

liber între candidaţi.

(3) Membrii Comisiei de examinare şi supraveghetorii

sunt responsabili de modul în care se derulează examenul, începând cu accesul

candidaţilor în săli, derularea propriu-zisă a examenului şi predarea

lucrărilor.

(4) După expirarea termenului legal de susţinere a

probei, responsabilul de sală va preda lucrările, în baza unui proces-verbal,

preşedintelui comisiei, care este răspunzător de gestionarea acestora.

Art. 11. - Accesul candidaţilor în sală este permis cu

maximum o oră înainte de începerea examenului, conform listelor afişate, sub

supravegherea responsabilului de sală.

Art. 12. - Responsabilii de săli primesc de la Comisia

de examinare: lista candidaţilor repartizaţi în sala respectivă, instrucţiunile

de derulare a examenului şi, respectiv, subiectele.

Art. 13. - (1) Responsabilul de sală notează în listă

candidaţii prezenţi şi absenţi.

(2) Actul de identitate şi legitimaţia de examen vor

rămâne pe masa candidatului pe toată durata examenului, pentru a putea fi

efectuate verificări suplimentare.

Art. 14. - Candidaţii care nu sunt în sală în momentul

comunicării subiectelor pierd dreptul de a susţine examenul.

Art. 15. - (1) Pe parcursul desfăşurării examenului,

candidaţii nu au voie să părăsească sala şi să revină.

(2) In situaţii cu caracter medical, un membru delegat

va însoţi candidatul de la ieşirea şi până la revenirea în sală.

Art. 16. - (1) Comisia de examinare va stabili un număr

de minimum 3 variante de subiecte, conform tematicii prezentate în anexa nr. 1.

(2) Subiectele pentru examen se stabilesc în ziua

desfăşurării acestuia, prin tragere la sorţi.

(3) In arhivă se vor păstra toate subiectele, atât

cele propuse, cât şi cele extrase.

Art. 17. - (1) Examenul va consta într-o probă

scrisă/interviu.

(2) Proba scrisă va fi sub formă de

test-grilă/lucrare scrisă, care va conţine de regulă întrebări din:

a) legislaţia fiscală, legislaţia privind

administrarea fiscală şi legislaţia vamală, 90%;

b) dreptul comercial şi dreptul financiar-fiscal, 5%;

c) gestiunea financiară şi

contabilitatea întreprinderii, 5%.

(3) Durata de elaborare a răspunsurilor pentru proba

scrisă este de 3 ore.

Art. 18. - După terminarea examenului, Colectivul

afişează la avizierele de la locul de desfăşurare a examenului răspunsurile

corecte şi punctajul aferent fiecărui răspuns, permiţând astfel candidaţilor să

îşi autoevalueze lucrările.

Art. 19. - (1) Corectarea lucrărilor sau evaluarea

răspunsurilor la interviu se face de către Comisia de examinare.

(2) Răspunsurile corecte vor

fi notate cu un punctaj corespunzător gradului de dificultate al subiectelor.

(3) Pentru promovarea examenului, candidaţii trebuie

să acumuleze un minimum de 80 de puncte dintr-un total de 100 de puncte.

Art. 20. - Rezultatele obţinute la examen, verificate

şi aprobate de Comisia de examinare, se aduc la cunoştinţă candidaţilor de

către Colectiv, prin afişare la locul de desfăşurare a examenului şi pe site-ul

Ministerului Finanţelor Publice.

Art. 21. - (1) Contestaţiile privind rezultatele

obţinute la examen se depun la Comisia de soluţionare a contestaţiilor, în

termen de 3 zile lucrătoare de la data afişării rezultatelor.

(2) Contestaţiile se soluţionează în termen de 5 zile

lucrătoare de la depunerea acestora.

(3) După soluţionarea contestaţiilor, rezultatele

examenului rămân definitive.

CAPITOLUL III

Eliberarea certificatului de atestare a calităţii de

consultant fiscal

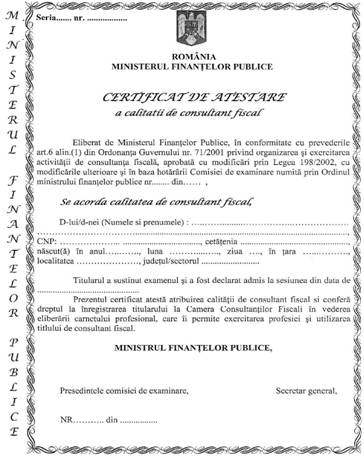

Art. 22. - (1) Conform prevederilor art. 7 din

ordonanţă, după susţinerea şi promovarea examenului, candidaţilor li se

eliberează Certificatul de atestare a calităţii de consultant fiscal, conform

modelului prevăzut în anexa nr. 4.

(2) Certificatul de atestare a calităţii de consultant

fiscal se întocmeşte în două exemplare, copia rămânând în carnet.

CAPITOLUL IV

Sancţiuni

Art. 23. - (1) Nerespectarea prevederilor prezentului

regulament atrage sancţionarea persoanelor vinovate.

(2) Sancţionarea candidaţilor se face în funcţie de

gravitatea faptelor şi constă în avertisment sau în eliminarea din examen, în

următoarele situaţii:

a) încercarea dovedită de a copia din cărţi, caiete,

notiţe, surse electronice sau alte materiale;

b) transmiterea ori primirea de ciorne sau alte

materiale.

(3) In cazul nerespectării prevederilor prezentului

regulament de către membrii Comisiei de examinare sau supraveghetori,

preşedintele comisiei procedează la eliminarea şi înlocuirea acestora din sală

şi face propuneri de sancţionare potrivit legii.

CAPITOLUL V

Dispoziţii tranzitorii şi finale

Art. 24. - (1) Componenţa comisiilor de examinare şi de

soluţionare a contestaţiilor se va stabili la fiecare examen organizat central

sau teritorial, prin ordin al ministrului finanţelor publice. Aceste comisii

vor fi formate din specialişti ai Ministerului Finanţelor Publice care au

participat la elaborarea Codului fiscal, Codului de procedură fiscală şi

Codului vamal, precum şi din membrii Comitetului provizoriu al Camerei, care au

dobândit calitatea de consultant fiscal.

(2) Examenul de atribuire a calităţii de consultant

fiscal pentru persoanele prevăzute la alin. (1), care îndeplinesc condiţiile

prevăzute la art. 4 alin. (1), se organizează la Ministerul Finanţelor Publice.

Prin excepţie de la prevederile alin. (1), comisiile de examinare şi de

soluţionare a contestaţiilor vor fi alcătuite din reprezentanţi ai Ministerului

Finanţelor Publice, cu pregătire juridică.

(3) Aceleaşi condiţii de examinare prevăzute la alin.

(2) se aplică şi specialiştilor care au participat efectiv şi constant, în cadrul procesului de consultare, la elaborarea Codului fiscal armonizat şi a Codului de procedură

fiscală armonizat şi care urmează să participe în calitate de observatori în

diverse etape ale organizării examenelor de atribuire a calităţii de consultant

fiscal.

(4) Examenul de atribuire a calităţii

de consultant fiscal persoanelor prevăzute la alin. (1) şi (3) se va desfăşura

sub forma unui interviu, prin aplicarea prevederilor art. 17.

Art. 25. - După încheierea probelor de examen,

subiectele şi lucrările candidaţilor se păstrează la sediul Comisiei de

examinare, în dulapuri sigilate, până la finalizarea examenului, urmând a fi

predate Colectivului, pe bază de proces-verbal.

Art. 26. - Dosarele de înscriere ale candidaţilor care

nu au promovat examenul se eliberează la solicitarea acestora, în termen de 15

zile de la data la care rezultatele examenului rămân definitive, iar în caz

contrar, acestea se vor distruge.

Art. 27. - Anexele nr. 1 -4 fac parte integrantă din

prezentul regulament.

ANEXA Nr. 1 la regulament

TEMATICA DE EXAMEN

pentru atribuirea

calităţii de consultant fiscal

1. Noţiuni generale de drept comercial:

- faptele de comerţ:

• noţiune;

• caracteristici;

- comercianţii:

• noţiune şi categorii de comercianţi;

• calitatea de comerciant;

• condiţiile de exercitare a activităţii comerciale;

• obligaţiile profesionale ale comercianţilor;

• fondul de comerţ;

• auxiliarii comercianţilor;

- formele de organizare;

- reorganizările, fuziunile, divizările şi

lichidările.

2. Noţiuni generale privind finanţele publice şi principiile directivelor europene:

- cadrul general şi procedurile privind formarea,

administrarea, angajarea şi utilizarea fondurilor publice, precum şi

responsabilităţile instituţiilor publice implicate în procesul bugetar;

- principiile fiscalităţii.

3. Impozitul pe profit:

- contribuabili şi sferă de cuprindere;

- contribuabili scutiţi de la plata impozitului pe profit;

- determinarea profitului impozabil pentru

organizaţiile nonprofit;

- determinarea bazei de calcul a impozitului (venituri supuse impozitării, venituri neimpozabile, cheltuieli care se

deduc limitat, cheltuieli nedeductibile, amortizare fiscală);

- rezerve şi provizioane fiscale;

- reguli fiscale privind reorganizările juridice

(fuziuni, divizări, divizări parţiale, schimburi de

titluri de participare), în context transfrontalier;

- reguli fiscale aplicabile dividendelor distribuite

de filiale din state membre ale Uniunii Europene persoanelor juridice române,

societăţi-mamă, respectiv sediilor permanente din România ale persoanelor

juridice străine din state membre ale Uniunii Europene, societăţi-mamă;

- termene de plată şi de declarare a impozitului;

- facilităţi fiscale;

- aspecte fiscale internaţionale (sediul permanent);

- impunerea persoanelor juridice străine care

realizează venituri din/sau în legătură cu proprietăţi imobiliare situate în

România sau din vânzarea/cesionarea titlurilor de participare deţinute la o

persoană juridică română.

4. Impozitul pe veniturile microîntreprinderilor:

- definiţia microîntreprinderii;

- condiţiile pe care trebuie să le întrunească o

microîntreprindere şi procedura de formulare a opţiunii pentru această formă de

organizare;

- cota de impozitare;

- determinarea bazei de calcul (veniturile care se scad

din venitul brut);

- termen de plată;

- impunerea asocierilor cu persoanele fizice.

5. Impozitul pe venit:

- contribuabili şi sferă de cuprindere;

- categorii de venituri impozabile;

- venituri neimpozabile;

- cote de impozit;

- determinarea bazei de calcul a impozitului pe

categorii de venit;

- plăţi anticipate în contul impozitului pe venit;

- obligaţiile plătitorilor de venituri şi ale

contribuabililor;

- venitul net anual impozabil;

- venituri supuse impozitului final cu reţinere la

sursă;

- termene de plată;

- aspecte fiscale internaţionale;

- reguli privind asociaţiile fără personalitate

juridică.

6. Impozitul pe veniturile obţinute din România de

nerezidenţi şi impozitul pe reprezentanţele firmelor străine înfiinţate în

România:

- contribuabili;

- sfera de cuprindere a impozitului;

- venituri impozabile obţinute din România;

- scutiri;

- coroborarea prevederilor Codului fiscal cu cele ale

convenţiilor de evitare a dublei impuneri;

- certificatele de atestare a impozitului plătit de

nerezidenţi;

- impozitul pe reprezentanţe

(cuantum, termen de plată şi depunerea declaraţiei fiscale);

- principiile privind impunerea veniturilor din

economii obţinute din România de persoanele fizice rezidente în alte state

membre ale Uniunii Europene; definiţia beneficiarului efectiv, definiţia

agentului plătitor, definiţia plăţii dobânzilor, eliminarea dublei impuneri în cazul

plăţilor din dobânzi primite de la rezidenţi români din Austria, Luxemburg şi

Belgia care au perioadă de tranziţie în ceea ce priveşte aplicarea schimbului

automat de informaţii;

- principiile prevăzute în aplicarea reţinerii la

sursă a impozitelor asupra redeventelor şi dobânzilor primite/plătite între

întreprinderi asociate rezidente în state membre ale Uniunii Europene,

definiţia dobânzilor şi redeventelor, definiţia întreprinderilor asociate,

reguli tranzitorii în aplicarea prevederilor legate de impunerea redeventelor

şi dobânzilor la întreprinderile asociate.

7. Impozitul de proprietate şi taxele locale:

- baza de impozitare;

- contribuabili;

- mod de calcul;

- termene de plată;

- facilităţi fiscale acordate;

- modul de declarare a proprietăţilor.

8. Taxa pe valoarea adăugată:

- sfera de aplicare;

- persoane impozabile;

- operaţiuni impozabile;

- locul operaţiunilor impozabile;

- faptul generator şi exigibilitatea taxei pe

valoarea adăugată;

- baza de impozitare;

- cote de taxă pe valoarea adăugată;

- operaţiuni scutite;

- regimul deducerilor;

- plătitorii taxei pe valoarea adăugată;

- obligaţiile plătitorilor de taxă pe valoarea

adăugată;

- regimul special de scutire;

- măsuri de simplificare în domeniul taxei pe

valoarea adăugată (taxa inversă).

9. Accizele:

- accize armonizate (sfera de aplicare, modalităţi de

calcul);

- regimul de antrepozitare fiscală (definiţii, fapt generator, exigibilitate, eliberare pentru

consum, deplasarea produselor în regim suspensiv, documente fiscale utilizate);

- circulaţia intracomunitară a produselor accizabile

armonizate (operator înregistrat şi neînregistrat, vânzarea la distanţă);

- scutiri de la plata accizelor (pentru alcool,

produse energetice şi electricitate);

- sistemul de marcare a unor produse accizabile;

- accize nearmonizate (sfera de aplicare, modalităţi

de calcul, plătitori, exigibilitatea şi plata accizelor

la bugetul de stat).

10. Taxele vamale:

- tariful vamal şi clasificarea tarifară a mărfurilor;

- originea mărfurilor (originea nepreferenţială şi

originea preferenţială);

- regimuri suspensive şi regimuri vamale economice

(tranzit, antrepozitare vamală, perfecţionare activă, transformare sub control

vamal, admitere temporară, perfecţionare pasivă);

- datoria vamală (garantarea cuantumului datoriei

vamale, naşterea datoriei vamale, stingerea datoriei vamale, rambursarea şi

remiterea drepturilor);

- categorii de bunuri scutite de la plata datoriei

vamale.

11. Contabilitate:

- organizarea şi conducerea contabilităţii

patrimoniului în funcţie de forma de organizare;

- obligaţiile ce revin, potrivit legii,

contribuabililor pe linia organizării şi conducerii contabilităţii şi modul de

înregistrare a patrimoniului;

- contabilitatea cheltuielilor, veniturilor şi

rezultatelor;

- situaţiile financiare anuale - formă şi conţinut.

12. Sancţiuni şi căi de contestare:

- sancţionarea contravenţiilor la legislaţia fiscală;

- contestarea sancţiunilor aplicate de organul

fiscal, precum şi a deciziilor de impunere.

13. Aspecte privind procedura fiscală:

- înregistrarea fiscală a plătitorilor de impozite,

taxe şi contribuţii;

- creditori fiscali, debitori,

plătitori ai obligaţiilor fiscale;

- obligaţia de a depune declaraţii fiscale,

conţinutul declaraţiei fiscale, termene de declarare, corectarea declaraţiilor

fiscale şi sancţiuni pentru nedepunerea acestora;

- procedura de stabilire a impozitelor şi taxelor;

- procedura de colectare a creanţelor fiscale;

- soluţionarea contestaţiilor formulate împotriva

actelor administrative fiscale;

- inspecţia fiscală.

BIBLIOGRAFIE

1. Legea nr. 571/2003 privind Codul fiscal, cu

modificările şi completările ulterioare;

2. Hotărârea Guvernului nr. 44/2004 pentru aprobarea

Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu

modificările şi completările ulterioare;

3. Ordinul ministrului finanţelor publice nr.

1.798/1998 pentru aprobarea formularisticii referitoare la aplicarea convenţiilor

de evitare a dublei impuneri şi stabilirea competenţelor privind semnarea

acestor formulare;

4. Ordonanţa Guvernului nr. 92/2003 privind Codul de

procedură fiscală, republicată, cu modificările şi completările ulterioare;

5. Normele metodologice de aplicare a Ordonanţei

Guvernului nr. 92/2003 privind Codul de procedură fiscală, aprobate prin

Hotărârea Guvernului nr. 1.050/2004;

6. Ordinul ministrului finanţelor publice nr.

300/2004 pentru aprobarea declaraţiilor de înregistrare a contribuabililor şi a

cererii de înregistrare a domiciliului fiscal, cu modificările şi completările

ulterioare;

7. Ordinul preşedintelui Agenţiei Naţionale de

Administrare Fiscală nr. 526/2004 privind procedura de

modificare din oficiu a domiciliului fiscal al contribuabilului;

8. Ordinul preşedintelui Agenţiei Naţionale de

Administrare Fiscală nr. 545/2004 privind aprobarea Procedurii de acordare a

avizului pentru înregistrarea menţiunilor referitoare la luarea în/scoaterea

din evidenţă ca plătitor de taxă pe valoarea adăugată a comercianţilor;

9. Ordinul preşedintelui Agenţiei Naţionale de

Administrare Fiscală nr. 519/2005 privind aprobarea Instrucţiunilor pentru

aplicarea titlului IX din

Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală,

republicată;

10. Ordinul ministrului finanţelor publice nr.

1.329/2004 pentru aprobarea modelului şi conţinutului formularului „Declaraţie

privind sediile secundare";

11. Ordinul ministrului finanţelor

publice nr. 967/2005 pentru aprobarea Metodologiei de soluţionare a

deconturilor cu sume negative de taxă pe valoarea adăugată cu opţiune de

rambursare, cu modificările şi completările ulterioare;

12. Ordinul ministrului finanţelor publice nr.

520/2005 pentru aprobarea Instrucţiunilor de corectare a erorilor materiale din

deconturile de taxă pe valoarea adăugată, cu modificările ulterioare;

13. Ordinul ministrului finanţelor publice nr.

750/2004 privind aprobarea Procedurii de soluţionare a cererilor de restituire

a taxei pe valoarea adăugată în cazul operaţiunilor scutite de taxa pe valoarea

adăugată prevăzute la art. 143 alin. (1) lit. i), j), I)

şi m) din Legea nr. 571/2003 privind Codul fiscal;

14. Legea nr. 241/2005 pentru prevenirea şi combaterea evaziunii fiscale;

15. Legea nr. 31/1990 privind societăţile comerciale,

republicată, cu modificările şi completările ulterioare;

16. Legea nr. 32/2000 privind activitatea de asigurare

şi supravegherea asigurărilor, cu modificările şi completările ulterioare;

17. Legea nr. 36/1991 privind societăţile agricole şi

alte forme de asociere în agricultură;

18. Legea nr. 300/2004 privind autorizarea

persoanelor fizice şi a asociaţiilor familiale care desfăşoară activităţi

economice în mod independent, cu modificările ulterioare;

19. Hotărârea Guvernului nr. 1.766/2004 pentru

aprobarea Normelor metodologice de aplicare a Legii nr. 300/2004 privind

autorizarea persoanelor fizice şi a asociaţiilor familiale care desfăşoară

activităţi economice în mod independent;

20. Ordonanţa Guvernului nr. 26/2000 cu privire la

asociaţii şi fundaţii, cu modificările şi completările ulterioare;

21. Decretul nr. 31/1954 privitor la persoanele

fizice şi persoanele juridice;

22. Legea nr. 58/1998 privind activitatea bancară, republicată, cu modificările şi completările

ulterioare;

23. Legea contabilităţii nr. 82/1991, republicată;

24. Reglementările contabile conforme cu directivele

europene şi cu Standardele Internaţionale de Contabilitate pentru agenţii economici,

aprobate prin Ordinul ministrului finanţelor publice nr. 1.752/2005;

25. Ordinul ministrului finanţelor publice nr.

1.850/2004 privind registrele şi formularele financiar-contabile;

26. Legea nr. 500/2002 privind finanţele publice, cu

modificările şi completările ulterioare;

27. Ordonanţa de urgenţă a Guvernului nr. 45/2003

privind finanţele publice locale, aprobată şi modificată prin Legea nr. 108/2004, cu

modificările şi completările ulterioare;

28. Legea nr. 26/1990 privind Registrul comerţului, republicată, cu modificările şi completările

ulterioare;

29. Legea nr. 359/2004 privind simplificarea

formalităţilor la înregistrarea în registrul comerţului a persoanelor fizice,

asociaţiilor familiale şi persoanelor juridice, înregistrarea fiscală a

acestora, precum şi la autorizarea funcţionării persoanelor juridice, cu

modificările şi completările ulterioare;

30. Codul civil, cu modificările şi completările

ulterioare;

31. Codul comercial, cu modificările şi completările

ulterioare;

32. Legea nr. 86/2006 privind Codul vamal al României;

33. Hotărârea Guvernului nr. 707/2006 pentru aprobarea

Regulamentului de aplicare a Codului vamal al României;

34. Ordonanţa Guvernului nr. 2/2001 privind regimul

juridic al contravenţiilor, aprobată şi modificată prin Legea nr. 180/2002, cu

modificările şi completările ulterioare;

35. Legea nr. 98/1996 pentru aderarea României la

Convenţia internaţională privind Sistemul armonizat de denumire şi codificare a

mărfurilor, inclusiv la anexa acesteia, încheiată la Bruxelles la 14 iunie

1983;

36. Legea nr. 4/2006 pentru modificarea denumirii şi

clasificării mărfurilor din Tariful vamal de import al României şi a taxelor

vamale aferente acestora;

37. Legea nr. 133/1994 pentru ratificarea Acordului de la Marrakech privind constituirea Organizaţiei Mondiale de

Comerţ, a Acordului internaţional privind carnea de bovină şi a Acordului

internaţional privind produsele lactate, încheiate la Marrakech la 15 aprilie

1994;

38. Legea nr. 20/1993 pentru ratificarea Acordului european instituind o asociere între România,

pe de o parte, şi Comunităţile Europene şi statele membre ale acestora, pe de

altă parte, semnat la Bruxelles la 1 februarie 1993;

39. Ordonanţa Guvernului nr. 59/2003 privind unele

categorii de bunuri scutite de la plata datoriei vamale, aprobată cu modificări

şi completări prin Legea nr. 545/2003, cu modificările şi completările

ulterioare;

40. Legea nr. 157/2005 pentru ratificarea Tratatului

de aderare a României şi Bulgariei la Uniunea Europeană.

ANEXA Nr. 2 la regulament

Nr. de

înregistrare/

Loc foto

CERERE DE ÎNSCRIERE

la examenul pentru atribuirea calităţii de consultant

fiscal sesiunea................

Subsemnatul/Subsemnata ................................., născut/născută la data de

................................ în localitatea ..............................,

judeţul.............................., legitimat/legitimată cu

B.I./C.I./paşaport seria

..... nr.............., eliberat/eliberată de ....................................

la data de ................................., C.N.P.............................,

cetăţenia ........................., domiciliat/domiciliată în

...................................., str............

nr......., bl....., sc......., et......, ap......,

judeţul/sectorul ..........., telefon fix ........., telefon mobil ..........., solicit înscrierea la

examenul pentru atribuirea calităţii de consultant fiscal, organizat de Ministerul Finanţelor Publice,

sesiunea ........... .

Anexez la prezenta cerere

curriculum vitae însoţit de următoarele documente, conform art. 3 alin. (3) din

Regulamentul pentru organizarea examenului de atribuire a calităţii de

consultant fiscal:

- B.I./CI./paşaport, în copie;

- diploma de studii superioare (profil economic),

sesiunea ..............., seria .......... nr......, emisă

de .......................... la data de .............................., în

copie legalizată;

- carnetul de muncă seria ......... nr........, emis

de .................... la data de

....................., în copie certificată de

angajator sau în copie legalizată;

- certificatul de naştere seria .............

nr...................., emis de ........................................ la data de ....................................., în copie legalizată, în cazul schimbării numelui;

- certificatul de căsătorie seria ...... nr.........,

emis de ................. la data de ........., în copie legalizată, în cazul schimbării numelui;

- certificatul de cazier judiciar seria .....

nr........, emis de ................ la data de ........., în perioada de

valabilitate;

- adeverinţă medicală seria ....... nr..........,

emisă de ........................ la data de ...........;

- 3 fotografii de 2/3 cm.

Declar pe propria răspundere, cunoscând prevederile

Codului penal, că am desfăşurat activităţile prevăzute la art. 4 alin. (1) lit.

b) din regulament, astfel:

|

Activitatea Unitatea

desfăşurată

|

Perioada De la Până la

|

Nr. luni

|

Funcţia

|

Observaţii

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total perioadă:

|

|

|

X

|

X

|

Data ..........

Semnătura...............

ANEXA Nr. 3 la regulament

MINISTERUL FINANŢELOR PUBLICE

Colectivul pentru organizarea examenului

de atribuire a calităţii de consultant fiscal

Loc foto

LEGITIMAŢIE DE EXAMEN

nr........./................

Numele şi prenumele candidatului

...........................................,

C.N.P..................................., B.I./C.I. seria ............. nr..............., emis/emisă de

........................ la data de ................................ .

Prezenta legitimaţie s-a eliberat ca urmare a depunerii

dosarului de înscriere nr......... din data de

............................... la examenul de

atribuire a calităţii de consultant fiscal, sesiunea......., şi serveşte pentru accesul în sălile de

examen. Identificarea candidatului se face pe baza prezentei legitimaţii şi a

actului de identitate.

Taxa de înscriere la examen în

sumă de .................... a fost achitată cu chitanţa

seria.........nr.............. din ............................. .

Valabilă pe perioada examenului, sesiunea

.................................

Semnătura şi ştampila.........................

ANEXA Nr. 4*) la regulament

*) Anexa nr. 4 este reprodusă în facsimil.