În temeiul art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, având în vedere dispoziţiile art. 282 alin. (3)-(8) şi art. 324 alin. (12)-(16) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, ale pct. 26 şi 104 alin. (6) din titlul VII al Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările şi completările ulterioare, precum şi ale art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1(1) Se aprobă Procedura de înregistrare, la cerere, în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, prevăzută în anexa nr. 1.(2) Se aprobă Procedura de radiere, la cerere sau din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, prevăzută în anexa nr. 2. Articolul 2Se aprobă modelul, conţinutul şi instrucţiunile de completare ale formularului (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare", cod: 14.13.01.10.11/s.i., prevăzut în anexa nr. 3. Articolul 3Se aprobă modelul şi conţinutul următoarelor formulare: a)„Decizie de radiere, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare", prevăzută în anexa nr. 4; b)„Înştiinţare privind radierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare", prevăzută în anexa nr. 5; c)„Decizie de îndreptare a erorilor materiale privind înregistrarea/radierea în/din Registrul persoanelor impozabile care aplică sistemul TVA la încasare", prevăzută în anexa nr. 6. Articolul 4Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare a formularelor menţionate la art. 2 şi 3 sunt prevăzute în anexa nr. 7. Articolul 5(1) Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la titlul VII „Taxa pe valoarea adăugată" al Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, iar referirile la normele metodologice reprezintă trimiteri la titlul VII din Normele metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările şi completările ulterioare.(2) Referirile la Codul de procedură fiscală reprezintă trimiteri la Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Articolul 6Anexele nr. 1-7 fac parte integrantă din prezentul ordin. Articolul 7Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 8La data intrării în vigoare a prezentului ordin se abrogă: a)Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 339/2013 pentru aprobarea Procedurii de înregistrare, din oficiu, în Registrul persoanelor impozabile care aplică sistemul TVA la încasare şi a Procedurii de radiere, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, precum şi a modelului şi conţinutului unor formulare, publicat în Monitorul Oficial al României, Partea I, nr. 203 din 10 aprilie 2013; b)Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.884/2013 pentru aprobarea modelului şi conţinutului formularului (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare", publicat în Monitorul Oficial al României, Partea I, nr. 10 din 8 ianuarie 2014. Articolul 9Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale regionale ale finanţelor publice şi unităţile fiscale subordonate acestora vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Eugen-Dragoş Doroş ANEXA Nr. 1PROCEDURĂ de înregistrare, la cerere, în Registrul persoanelor impozabile care aplică sistemul TVA la încasare Capitolul IDispoziţii generale 1. Prezenta procedură se aplică pentru înregistrarea, la cerere, în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, denumit în continuare registru, potrivit prevederilor art. 324 alin. (12) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), de către organele fiscale competente, a persoanelor impozabile care au sediul activităţii economice în România conform art. 266 alin. (2) lit. a) din Codul fiscal, a căror cifră de afaceri în anul calendaristic precedent nu a depăşit plafonul de 2.250.000 lei şi care sunt înregistrate în scopuri de TVA conform art. 316 din Codul fiscal. 2. Prezenta procedură se aplică şi pentru înregistrarea, la cerere, în registru a persoanelor impozabile înregistrate în scopuri de TVA în cursul anului calendaristic curent. 3. Prezenta procedură nu se aplică pentru persoanele impozabile care nu sunt eligibile pentru aplicarea sistemului TVA la încasare, prevăzute la art. 282 alin. (4) din Codul fiscal. 4. Procedura de înregistrare, la cerere, în registru se aplică de către compartimentul cu atribuţii în domeniul înregistrării fiscale, denumit în continuare compartiment de specialitate, din cadrul organului fiscal competent. 5. Organul fiscal competent este organul fiscal în a cărui evidenţă fiscală persoana impozabilă este înregistrată ca plătitor de impozite şi taxe. 6. În sensul prezentei proceduri, prin conducătorul unităţii fiscale se înţelege, după caz: a)directorul general al Direcţiei generale de administrare a marilor contribuabili; b)şeful administraţiei judeţene a finanţelor publice; c)şeful administraţiei sectorului a finanţelor publice, din municipiul Bucureşti; d)şeful serviciului fiscal municipal; e)şeful serviciului fiscal orăşenesc; f)şeful biroului fiscal comunal; g)şeful administraţiei pentru contribuabili mijlocii; h)şeful administraţiei fiscale pentru contribuabili nerezidenţi din cadrul Direcţiei Generale Regionale a Finanţelor Publice Bucureşti.7. În sensul prezentei proceduri, prin conducătorul adjunct al unităţii fiscale se înţelege, după caz: a)directorul general adjunct coordonator al activităţii de administrare a veniturilor statului din cadrul Direcţiei generale de administrare a marilor contribuabili; b)şeful administraţiei adjunct - colectare din cadrul administraţiei judeţene a finanţelor publice, după caz; c)şeful administraţiei adjunct - colectare din cadrul administraţiei sectorului a finanţelor publice, din municipiul Bucureşti; d)şeful administraţiei adjunct - colectare din cadrul administraţiei pentru contribuabili mijlocii.8. În sensul prezentei proceduri, persoana impozabilă este cea definită la art. 269 din Codul fiscal. 9. Toate documentele depuse de persoana impozabilă şi cele emise de organul fiscal competent în aplicarea prezentei proceduri se arhivează la dosarul fiscal al persoanei impozabile. Capitolul IIÎnregistrarea, la cerere, în Registrul persoanelor impozabile care aplică sistemul TVA la încasare a persoanelor impozabile înregistrate în scopuri de TVA 1. Persoanele impozabile înregistrate în scopuri de TVA potrivit art. 316 din Codul fiscal şi care optează să aplice sistemul TVA la încasare depun notificarea prevăzută la art. 324 alin. (12) din Codul fiscal, din care să rezulte că cifra de afaceri din anul calendaristic precedent, determinată potrivit prevederilor art. 282 alin. (3) lit. a) din Codul fiscal, nu depăşeşte plafonul de 2.250.000 lei. 2. Notificarea se completează potrivit modelului prevăzut în anexa nr. 3 la ordin (formular 097) şi se depune la organul fiscal competent, până la data de 25 ianuarie inclusiv, în vederea înregistrării în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, potrivit prevederilor prezentului capitol. 3. Notificările depuse se prelucrează de organul fiscal, iar persoanele impozabile care le-au depus sunt înscrise în Registrul persoanelor impozabile care aplică sistemul TVA la încasare până la data de 1 a perioadei fiscale următoare celei în care a fost depusă notificarea, potrivit dispoziţiilor art. 324 alin. (16) din Codul fiscal. 4. Persoanele impozabile aplică sistemul TVA la încasare începând cu prima zi a celei de-a doua perioade fiscale din anul următor celui în care nu a depăşit plafonul de 2.250.000 lei, potrivit dispoziţiilor art. 282 alin. (3) lit. a) din Codul fiscal, cu condiţia ca la data exercitării opţiunii să nu fi depăşit plafonul pentru anul în curs. Capitolul IIIÎnregistrarea, la cerere, în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, a persoanelor impozabile care se înregistrează în scopuri de TVA în cursul anului 1. Persoanele impozabile care se înregistrează în scopuri de TVA, conform art. 316 din Codul fiscal, în cursul anului calendaristic, pot opta pentru aplicarea sistemului TVA la încasare începând cu data înregistrării în scopuri de TVA. 2. Persoana impozabilă prevăzută la art. 282 alin. (3) lit. b) din Codul fiscal, care optează să aplice sistemul TVA la încasare, trebuie să depună la organele fiscale competente, odată cu declaraţia de înregistrare/menţiuni prin care se solicită înregistrarea în scopuri de TVA, notificarea (formular 097) potrivit modelului prevăzut în anexa nr. 3 la ordin, din care să rezulte că optează pentru aplicarea sistemului începând cu data înregistrării în scopuri de TVA. 3. În situaţia în care notificarea prin care se exercită opţiunea pentru aplicarea sistemului TVA la încasare se depune ulterior înregistrării în scopuri de TVA, sunt aplicabile dispoziţiile cap. II. 4. Notificările depuse, în condiţiile pct. 2, se prelucrează de organul fiscal, iar persoanele impozabile care le-au depus sunt înscrise în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, cu data înregistrării în scopuri de TVA. Capitolul IVÎndreptarea erorilor privind înregistrarea în registru 1. Când se constată că persoana impozabilă a fost înregistrată în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, ca urmare a unei erori, ori persoana impozabilă a fost înregistrată în registru cu altă dată decât cea corectă, potrivit legii, compartimentul de specialitate întocmeşte, la cererea persoanei impozabile sau din oficiu, următoarele documente: a)referatul prin care detaliază situaţia constatată şi propune radierea persoanei impozabile din registru sau, după caz, îndreptarea erorii privind data înregistrării în registru; b)proiectul „Deciziei de îndreptare a erorilor materiale privind înregistrarea/radierea în/din Registrul persoanelor impozabile care aplică sistemul TVA la încasare", denumită în continuare decizie de îndreptare a erorilor materiale, prevăzută în anexa nr. 6 la ordin.2. Documentele prevăzute la pct. 1 se verifică şi se avizează de şeful compartimentului de specialitate şi de conducătorul adjunct al unităţii fiscale, în situaţia în care în structura unităţii fiscale este aprobat postul de conducător adjunct. Referatul şi decizia se înaintează, împreună cu documentaţia pe baza căreia au fost întocmite, spre aprobare, conducătorului unităţii fiscale. 3. Decizia de îndreptare a erorilor materiale se întocmeşte în 2 exemplare, din care un exemplar, semnat numai de conducătorul unităţii fiscale, se comunică contribuabilului, potrivit art. 47 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare (Codul de procedură fiscală), iar al doilea exemplar se arhivează la dosarul fiscal al contribuabilului. 4. Împotriva deciziei de îndreptare a erorilor materiale se poate formula contestaţie la organul fiscal emitent, în conformitate cu dispoziţiile art. 272 alin. (6) din Codul de procedură fiscală, în termen de 45 de zile calendaristice de la data comunicării, potrivit art. 270 alin. (1) din acelaşi act normativ. 5.1. După comunicarea deciziei de îndreptare a erorilor materiale, compartimentul de specialitate operează în registru efectele îndreptării erorii materiale. 5.2. În situaţia în care persoana impozabilă a fost înregistrată în registru ca urmare a unei erori, persoana impozabilă este radiată din registru începând cu data înscrisă în decizia de îndreptare a erorilor materiale, respectiv începând cu data comunicării Deciziei de îndreptare a erorilor materiale. În ipoteza în care data comunicării Deciziei de îndreptare a erorilor materiale este anterioară datei cu care persoana impozabilă a fost înregistrată eronat, persoana impozabilă se radiază din registru cu data înregistrării în acest registru, în scopul îndreptării erorii materiale. 5.3. În situaţia în care persoana impozabilă a fost înregistrată în registru cu altă dată decât cea corectă, persoana impozabilă este radiată din registru în condiţiile prevăzute de pct. 5.2 şi înregistrată în registru, în scopul îndreptării erorii materiale, cu data comunicării Deciziei de îndreptare a erorilor materiale. În ipoteza în care data comunicării Deciziei de îndreptare a erorilor materiale este anterioară datei de la care persoana are obligaţia aplicării sistemului TVA la încasare, conform opţiunii exercitate, persoana impozabilă se înregistrează în registru cu data corectă, de la care aceasta are obligaţia aplicării sistemului. ANEXA Nr. 2PROCEDURĂ de radiere, la cerere sau din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare Capitolul IDispoziţii generale 1. Prezenta procedură se aplică în următoarele situaţii: a)pentru radierea, la cerere, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, denumit în continuare registru, de către organele fiscale competente, a persoanelor impozabile care au aplicat sistemul TVA la încasare, au realizat o cifră de afaceri determinată conform art. 282 alin. (3) lit. a) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), care nu a depăşit plafonul de 2.250.000 lei, dar care renunţă la aplicarea sistemului, prin depunerea notificării prevăzute de lege (formular 097 - privind încetarea aplicării sistemului TVA la încasare), potrivit prevederilor art. 282 alin. (5) teza a III-a din Codul fiscal; b)pentru radierea, la cerere sau din oficiu, din registru a persoanelor impozabile care au aplicat sistemul TVA la încasare şi care au realizat o cifră de afaceri determinată conform art. 282 alin. (3) lit. a) din Codul fiscal care a depăşit plafonul de 2.250.000 lei, potrivit prevederilor art. 324 alin. (14) din Codul fiscal; c)pentru radierea, din oficiu, din registru a persoanelor impozabile cărora le-a fost anulată, la cerere sau din oficiu de organul fiscal, înregistrarea în scopuri de TVA.2. Dispoziţiile pct. 4-9 din cap. I al Procedurii de înregistrare, la cerere, în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, prevăzută în anexa nr. 1 la ordin, se aplică în mod corespunzător. Capitolul IIRadierea, la cerere, din registru a persoanelor impozabile care renunţă la aplicarea sistemului TVA la încasare 1. Persoanele impozabile care aplică sistemul TVA la încasare, care nu depăşesc în cursul anului plafonul de 2.250.000 lei şi care renunţă la aplicarea sistemului TVA la încasare, potrivit dispoziţiilor art. 282 alin. (5) teza a III-a din Codul fiscal, depun notificarea prevăzută de lege (formular 097). 2. Notificarea se completează potrivit modelului prevăzut în anexa nr. 3 la ordin (formular 097) şi se depune la organul fiscal competent, oricând în cursul anului, între data de 1 şi 25 ale lunii, în vederea radierii din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, potrivit prevederilor prezentului capitol. 3. Notificarea de radiere, în situaţia renunţării la aplicarea sistemului TVA la încasare, de către persoana impozabilă care nu a depăşit plafonul, nu se poate depune în primul an în care aceasta a optat pentru aplicarea sistemului TVA la încasare. 4. Notificările depuse potrivit pct. 1 se prelucrează de organul fiscal, iar persoanele impozabile care le-au depus sunt radiate din Registrul persoanelor impozabile care aplică sistemul TVA la încasare începând cu data de 1 a perioadei fiscale următoare celei în care a fost depusă notificarea. 5. Persoanele impozabile aplică sistemul TVA la încasare până la data radierii din registru. Capitolul IIIRadierea, la cerere, din registru, a persoanelor impozabile obligate să schimbe sistemul aplicat şi care depun notificarea prevăzută de lege 1. Persoanele impozabile înscrise în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, care realizează o cifră de afaceri, determinată conform art. 282 alin. (3) lit. a) din Codul fiscal, care depăşeşte plafonul de 2.250.000 lei, au obligaţia, potrivit art. 324 alin. (14) din Codul fiscal să depună notificarea prevăzută de lege (formular 097), completată potrivit modelului prevăzut în anexa nr. 3 la ordin, până la data de 25 inclusiv a lunii următoare perioadei fiscale în care au depăşit plafonul. 2. Notificările depuse se prelucrează de organul fiscal în maximum 1 zi lucrătoare de la depunere, iar persoanele impozabile care le-au depus sunt radiate din Registrul persoanelor impozabile care aplică sistemul TVA la încasare începând cu data de 1 a celei de-a doua perioade fiscale următoare celei în care plafonul a fost depăşit. 3. Persoanele impozabile aplică sistemul TVA la încasare până la sfârşitul perioadei fiscale următoare celei în care plafonul a fost depăşit. 4. Dispoziţiile prezentului capitol sunt aplicabile şi persoanelor impozabile care au depăşit plafonul de 2.250.000 lei în anul calendaristic în care au optat pentru aplicarea sistemului TVA la încasare. Capitolul IVRadierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, a persoanelor impozabile obligate să schimbe sistemul aplicat şi care nu depun notificarea prevăzută de lege 1. Persoanele impozabile înscrise în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, care realizează o cifră de afaceri determinată conform art. 282 alin. (3) lit. a) din Codul fiscal care depăşeşte plafonul de 2.250.000 lei şi care nu depun la organele fiscale notificarea, în vederea schimbării sistemului aplicat (formular 097), sunt radiate din acest registru, din oficiu, de organele fiscale. 2. Identificarea persoanelor impozabile care îndeplinesc condiţia de radiere din oficiu din registru se face trimestrial, începând cu data de 26 a lunii următoare fiecărui trimestru calendaristic, respectiv după prelucrarea notificărilor primite (formular 097 privind încetarea aplicării sistemului) şi a deconturilor de TVA (formular 300) depuse pentru perioadele fiscale din trimestrul anterior. 3. Pentru identificarea persoanelor impozabile care urmează să fie radiate, din oficiu, din registru, compartimentul de specialitate calculează, cu ajutorul aplicaţiei informatice puse la dispoziţie de Direcţia generală de tehnologia informaţiei, cifra de afaceri realizată, în perioada cuprinsă între 1 ianuarie a anului calendaristic curent şi sfârşitul trimestrului de referinţă, de persoanele impozabile care sunt înregistrate în Registrul persoanelor impozabile care aplică sistemul TVA la încasare. 4. Calculul cifrei de afaceri se face, cu respectarea dispoziţiilor art. 282 alin. (3) lit. a) din Codul fiscal şi ale pct. 26 alin. (4) din titlul VII al Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările şi completările ulterioare (normele metodologice), având în vedere: a)deconturile de TVA (formular 300) - rândurile din decont, conform pct. 26 alin. (4) din normele metodologice; b)deciziile privind îndreptarea erorilor materiale din deconturile de TVA aferente perioadelor fiscale anterioare din anul în curs, care au fost emise până la data efectuării calculului cifrei de afaceri, dacă sunt modificate rândurile din decont care au fost avute în vedere la calculul cifrei de afaceri.5. După efectuarea calculului cifrei de afaceri se compară lista persoanelor impozabile cu cifra de afaceri mai mare de 2.250.000 lei cu lista persoanelor impozabile care au depus notificarea prevăzută de lege (formular 097) în vederea încetării aplicării sistemului TVA la încasare, până la data aplicării procedurii de radiere din registru. 6. Pentru persoanele impozabile a căror cifră de afaceri a depăşit plafonul de 2.250.000 lei şi care nu au depus notificarea prevăzută de lege (formular 097 privind încetarea aplicării sistemului TVA la încasare), compartimentul de specialitate întocmeşte următoarele documente: a)referatul prin care propune, pentru toţi contribuabilii selectaţi, radierea, din oficiu, a înregistrării în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, potrivit modelului prevăzut în anexa care face parte integrantă din prezenta procedură; b)proiectele deciziilor privind radierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, potrivit modelului prevăzut în anexa nr. 4 la ordin, pentru fiecare contribuabil selectat.7. Documentele prevăzute la pct. 6 se verifică şi se avizează de şeful compartimentului de specialitate şi de conducătorul adjunct al unităţii fiscale, în situaţia în care în structura unităţii fiscale este aprobat postul de conducător adjunct. Referatul şi deciziile se înaintează, împreună cu documentaţia pe baza căreia au fost întocmite, spre aprobare, conducătorului unităţii fiscale. 8. Decizia privind radierea din registru se întocmeşte în 2 exemplare, din care un exemplar, semnat numai de conducătorul unităţii fiscale, se comunică contribuabilului, potrivit art. 47 din Codul de procedură fiscală, iar al doilea exemplar se arhivează la dosarul fiscal al contribuabilului. 9. Împotriva deciziei privind radierea, din oficiu, din registru, se poate formula contestaţie la organul fiscal emitent, în conformitate cu dispoziţiile art. 272 alin. (6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare (Codul de procedură fiscală), în termen de 45 de zile de la data comunicării, potrivit art. 270 alin. (1) din acelaşi act normativ. 10. Compartimentul de specialitate radiază persoanele impozabile din registru cu data înscrisă în decizia de radiere, respectiv cu prima zi a perioadei fiscale următoare comunicării deciziei privind radierea, din oficiu, din registru. Capitolul VRadierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, a persoanelor impozabile cărora li se anulează înregistrarea în scopuri de TVA şi a persoanelor impozabile care fac parte dintr-un grup fiscal unic 1. Persoanele impozabile pentru care organele fiscale anulează, la cerere sau din oficiu, înregistrarea în scopuri de TVA conform art. 316 din Codul fiscal sunt radiate, din oficiu, de către organele fiscale competente din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, potrivit prezentei proceduri. 2. Persoanele impozabile scoase, din oficiu, din evidenţa persoanelor impozabile înregistrate în scopuri de TVA sunt radiate, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, cu data anulării înregistrării în scopuri de TVA. Decizia privind anularea înregistrării în scopuri de TVA constituie şi înştiinţare privind radierea din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare. 3. Pentru persoanele impozabile scoase, la cerere, din evidenţa persoanelor impozabile înregistrate în scopuri de TVA, compartimentul de specialitate comunică Înştiinţarea privind radierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, întocmită conform modelului prevăzut în anexa nr. 5 la ordin. 4. Înştiinţarea prevăzută la pct. 3 se întocmeşte şi se comunică şi pentru persoana impozabilă care devine membru/reprezentant al unui grup fiscal unic şi care este radiată, din oficiu, de către organul fiscal competent din Registrul persoanelor impozabile care aplică sistemul TVA la încasare. 5. Înştiinţarea prevăzută la pct. 3 se întocmeşte, în două exemplare, din care un exemplar, semnat numai de conducătorul unităţii fiscale, se comunică persoanei impozabile în condiţiile prevăzute de art. 47 din Codul de procedură fiscală, iar al doilea se arhivează la dosarul fiscal al acesteia. 6. Radierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare se face cu data anulării înregistrării în scopuri de TVA conform art. 316 din Codul fiscal ori cu data intrării în vigoare a deciziei de aprobare a implementării grupului fiscal sau a deciziei de aprobare a intrării persoanei impozabile în grupul fiscal unic, după caz. Capitolul VIÎndreptarea erorilor privind radierea din Registrul persoanelor impozabile care aplică sistemul TVA la încasare 1. Când se constată că persoana impozabilă a fost radiată din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, ca urmare a unei erori, ori persoana impozabilă a fost radiată din registru cu altă dată decât cea corectă, potrivit legii, compartimentul de specialitate întocmeşte, la cererea persoanei impozabile sau din oficiu, următoarele documente: a)referatul prin care detaliază situaţia constatată şi propune înregistrarea persoanei impozabile în registru sau, după caz, corectarea datei de înregistrare în registru; b)proiectul „Deciziei de îndreptare a erorilor materiale privind înregistrarea/radierea în/din Registrul persoanelor impozabile care aplică sistemul TVA la încasare", denumită în continuare decizie de îndreptare a erorilor materiale, prevăzută în anexa nr. 6 la ordin.2. Documentele prevăzute la pct. 1 se verifică şi se avizează de şeful compartimentului de specialitate şi de conducătorul adjunct al unităţii fiscale, în situaţia în care în structura unităţii fiscale este aprobat postul de conducător adjunct. Referatul şi decizia se înaintează, împreună cu documentaţia pe baza căreia au fost întocmite, spre aprobare, conducătorului unităţii fiscale. 3. Decizia de îndreptare a erorilor materiale se întocmeşte în 2 exemplare, din care un exemplar, semnat numai de conducătorul unităţii fiscale, se comunică contribuabilului, potrivit art. 47 din Codul de procedură fiscală, iar al doilea exemplar se arhivează la dosarul fiscal al contribuabilului. 4. Împotriva deciziei de îndreptare a erorilor materiale se poate formula contestaţie la organul fiscal emitent, în conformitate cu dispoziţiile art. 272 alin. (6) din Codul de procedură fiscală, în termen de 45 de zile de la data comunicării, potrivit art. 270 alin. (1) din acelaşi act normativ. 5.1. După comunicarea deciziei de îndreptare a erorilor materiale, compartimentul de specialitate operează în registru efectele îndreptării erorii materiale. 5.2. În situaţia în care persoana impozabilă a fost radiată din registru ca urmare a unei erori, persoana impozabilă va fi înregistrată în registru începând cu data înscrisă în decizia de îndreptare a erorilor materiale, respectiv începând cu data comunicării Deciziei de îndreptare a erorilor materiale. În ipoteza în care data comunicării Deciziei de îndreptare a erorilor materiale este anterioară datei cu care persoana impozabilă a fost radiată eronat din registru, persoana impozabilă va fi înregistrată în registru cu data radierii, în scopul îndreptării erorii materiale. 5.3. În situaţia în care persoana impozabilă a fost radiată din registru cu altă dată decât cea corectă, persoana impozabilă va fi înregistrată în registru în condiţiile prevăzute de pct. 5.2 şi radiată din registru, în scopul îndreptării erorii materiale, cu data comunicării Deciziei de îndreptare a erorilor materiale. În ipoteza în care data comunicării Deciziei de îndreptare a erorilor materiale este anterioară datei de la care persoana nu mai are obligaţia aplicării sistemului TVA la încasare, conform opţiunii exercitate, persoana impozabilă se radiază din registru cu data corectă, de la care aceasta nu mai are obligaţia aplicării sistemului. ANEXĂla procedura de radiere MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia generală de administrare a marilor contribuabili Direcţia Generală Regională a Finanţelor Publice .............. Unitatea fiscală ........ ................ ................ ................ .............. Nr. ........ ......../........ ........... Aprobat Conducătorul unităţii fiscale, ........ ................ .......... Avizat Şef compartiment specialitate, ........ ................ .......... REFERAT Pentru persoanele impozabile înscrise în Registrul persoanelor impozabile care aplică sistemul TVA la încasare a căror cifră de afaceri, determinată conform art. 282 alin. (3) lit. a) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, a depăşit plafonul de 2.250.000 lei şi care nu au depus notificarea în vederea încetării aplicării sistemului TVA la încasare, propunem radierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, după cum urmează:

|

Nr. crt. |

Denumirea persoanei impozabile |

Codul de înregistrare în scopuri de TVA |

Perioada fiscală utilizată (L/T/S/A) |

Data propusă pentru radierea din registru |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Întocmit ........ ............... ANEXA Nr. 3*) *) Formularul din anexa nr. 3 este reprodus în facsimil. Instrucţiuni de completare a formularului (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare" Formularul „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare (097)" se completează de persoanele impozabile înregistrate în scopuri de TVA, conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), care optează pentru aplicarea sistemului TVA la încasare sau pentru încetarea aplicării acestui sistem, în condiţiile prevăzute de art. 282 şi de art. 324 alin. (12) şi (14) din Codul fiscal. În vederea aplicării sistemului TVA la încasare, formularul „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare (097)" nu se depune de către persoanele impozabile care nu sunt eligibile pentru aplicarea sistemului TVA la încasare, astfel cum sunt menţionate la art. 282 alin. (4) din Codul fiscal. Formularul „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare (097)" se depune la organul fiscal competent, la termenele prevăzute de lege: a)pentru intrarea, prin opţiune, în sistem, până la 25 ianuarie inclusiv - persoanele impozabile care în anul precedent au realizat o cifră de afaceri care nu depăşeşte plafonul de 2.250.000 lei şi nu au aplicat sistemul TVA la încasare în anul precedent, cu condiţia ca la data exercitării opţiunii să nu fi depăşit plafonul pentru anul în curs; b)pentru intrarea, prin opţiune, în sistem, începând cu data înregistrării în scopuri de TVA - persoanele impozabile care se înregistrează în scopuri de TVA în cursul anului; c)pentru ieşirea din sistem, prin depăşirea plafonului de 2.250.000 lei, până la data de 25 inclusiv a lunii următoare perioadei fiscale în care persoana impozabilă a depăşit plafonul - persoanele impozabile care aplică sistemul TVA la încasare şi care depăşesc plafonul de 2.250.000 lei; d)pentru ieşirea din sistem, prin opţiune, între data de 1 şi 25 ale oricărei luni - persoanele impozabile care aplică sistemul TVA la încasare şi care nu depăşesc în cursul unui an plafonul de 2.250.000 lei, dar care renunţă la aplicarea sistemului respectiv. Persoanele impozabile nu pot renunţa la aplicarea sistemului TVA la încasare în primul an în care au optat pentru aplicarea sistemului, potrivit art. 282 alin. (5) din Codul fiscal, cu excepţia situaţiei de la lit. c).Formularul se completează înscriindu-se cu majuscule, citeţ, corect şi complet toate datele prevăzute de acesta. Formularul se întocmeşte în două exemplare, din care: – un exemplar, semnat conform legii, se depune la registratura organului fiscal competent sau se comunică prin poştă, cu confirmare de primire; – un exemplar se păstrează de către persoana impozabilă.Completarea formularului se face astfel: Secţiunea I „Felul notificării" Se marchează cu „X" pct. 1 sau 2, după caz. Secţiunea II „Date de identificare a persoanei impozabile" Caseta „Denumire/Nume, prenume" se completează cu denumirea persoanei juridice, a asociaţiei sau a entităţii fără personalitate juridică ori cu numele şi prenumele persoanei fizice, după caz, stabilite în România. Caseta „Cod de înregistrare în scopuri de TVA" se completează cu codul de înregistrare în scopuri de TVA atribuit potrivit art. 316 din Codul fiscal, înscris în certificatul de înregistrare în scopuri de TVA. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta „Domiciliul fiscal" se completează cu datele privind adresa domiciliului fiscal al persoanei impozabile. Secţiunea III „Reprezentare prin împuternicit/reprezentant fiscal" se completează de către împuternicitul desemnat potrivit art. 18 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, înscriindu-se numărul şi data cu care împuternicitul a înregistrat actul de împuternicire, în original sau în copie legalizată, la organul fiscal sau de către reprezentantul fiscal desemnat în condiţiile legii. Caseta „Nume, prenume/Denumire" se completează cu datele privind numele şi prenumele sau denumirea împuternicitului/reprezentantului fiscal. Caseta „Cod de identificare fiscală" se completează cu codul de identificare fiscală atribuit împuternicitului/reprezentantului fiscal. Secţiunea IV „Aplicarea sistemului TVA la încasare, prin opţiune" se completează, prin bifarea căsuţei corespunzătoare, de către persoana impozabilă care optează să aplice sistemul TVA la încasare, potrivit prevederilor legale, şi care se află în una dintre următoarele situaţii: – persoana impozabilă nu a aplicat sistemul TVA la încasare în anul precedent, a cărei cifră de afaceri realizată în anul precedent este inferioară plafonului de 2.250.000 lei, dar optează pentru aplicarea sistemului TVA la încasare, cu condiţia ca la data exercitării opţiunii să nu fi depăşit plafonul pentru anul în curs;

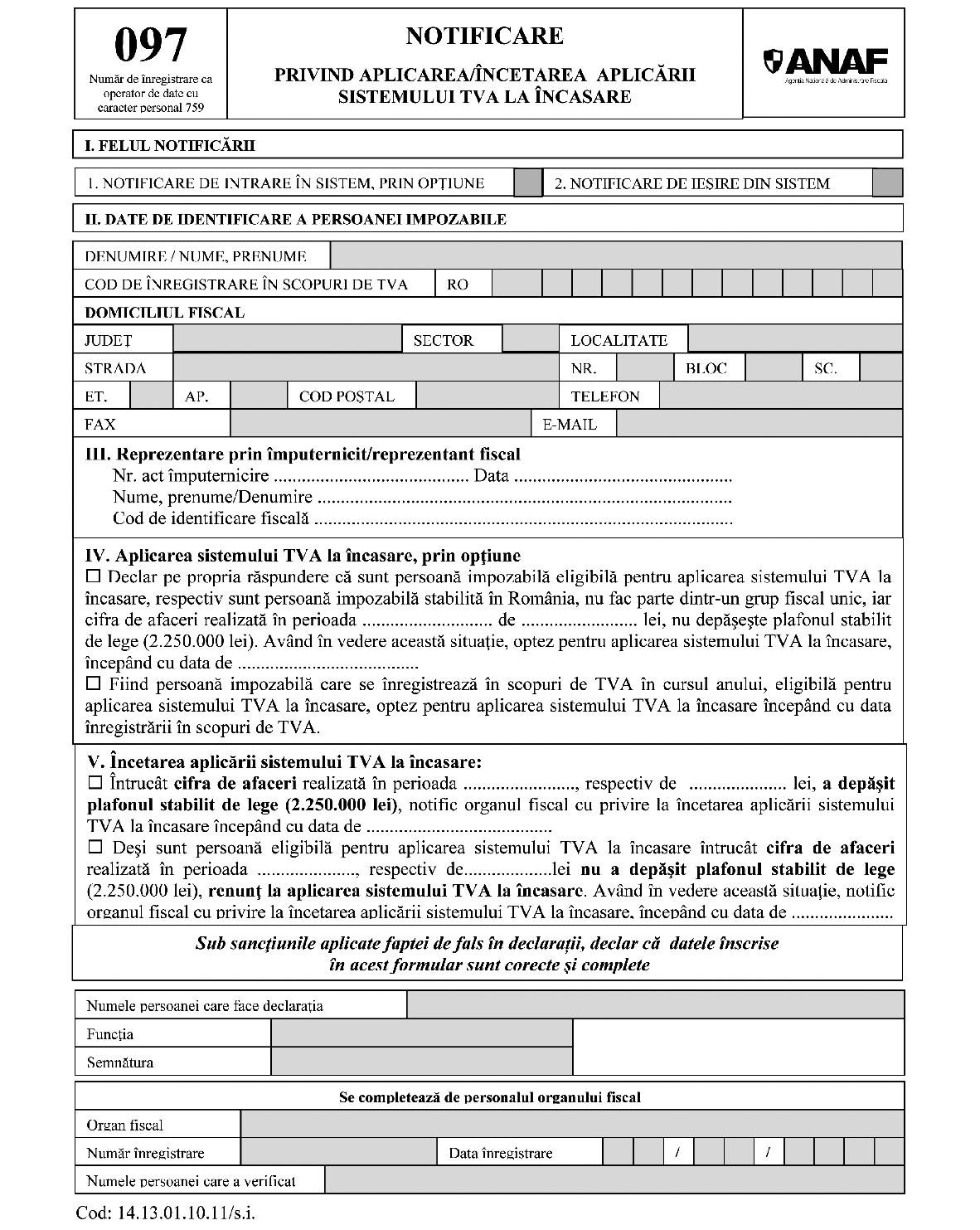

*) Formularul din anexa nr. 3 este reprodus în facsimil. Instrucţiuni de completare a formularului (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare" Formularul „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare (097)" se completează de persoanele impozabile înregistrate în scopuri de TVA, conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), care optează pentru aplicarea sistemului TVA la încasare sau pentru încetarea aplicării acestui sistem, în condiţiile prevăzute de art. 282 şi de art. 324 alin. (12) şi (14) din Codul fiscal. În vederea aplicării sistemului TVA la încasare, formularul „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare (097)" nu se depune de către persoanele impozabile care nu sunt eligibile pentru aplicarea sistemului TVA la încasare, astfel cum sunt menţionate la art. 282 alin. (4) din Codul fiscal. Formularul „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare (097)" se depune la organul fiscal competent, la termenele prevăzute de lege: a)pentru intrarea, prin opţiune, în sistem, până la 25 ianuarie inclusiv - persoanele impozabile care în anul precedent au realizat o cifră de afaceri care nu depăşeşte plafonul de 2.250.000 lei şi nu au aplicat sistemul TVA la încasare în anul precedent, cu condiţia ca la data exercitării opţiunii să nu fi depăşit plafonul pentru anul în curs; b)pentru intrarea, prin opţiune, în sistem, începând cu data înregistrării în scopuri de TVA - persoanele impozabile care se înregistrează în scopuri de TVA în cursul anului; c)pentru ieşirea din sistem, prin depăşirea plafonului de 2.250.000 lei, până la data de 25 inclusiv a lunii următoare perioadei fiscale în care persoana impozabilă a depăşit plafonul - persoanele impozabile care aplică sistemul TVA la încasare şi care depăşesc plafonul de 2.250.000 lei; d)pentru ieşirea din sistem, prin opţiune, între data de 1 şi 25 ale oricărei luni - persoanele impozabile care aplică sistemul TVA la încasare şi care nu depăşesc în cursul unui an plafonul de 2.250.000 lei, dar care renunţă la aplicarea sistemului respectiv. Persoanele impozabile nu pot renunţa la aplicarea sistemului TVA la încasare în primul an în care au optat pentru aplicarea sistemului, potrivit art. 282 alin. (5) din Codul fiscal, cu excepţia situaţiei de la lit. c).Formularul se completează înscriindu-se cu majuscule, citeţ, corect şi complet toate datele prevăzute de acesta. Formularul se întocmeşte în două exemplare, din care: – un exemplar, semnat conform legii, se depune la registratura organului fiscal competent sau se comunică prin poştă, cu confirmare de primire; – un exemplar se păstrează de către persoana impozabilă.Completarea formularului se face astfel: Secţiunea I „Felul notificării" Se marchează cu „X" pct. 1 sau 2, după caz. Secţiunea II „Date de identificare a persoanei impozabile" Caseta „Denumire/Nume, prenume" se completează cu denumirea persoanei juridice, a asociaţiei sau a entităţii fără personalitate juridică ori cu numele şi prenumele persoanei fizice, după caz, stabilite în România. Caseta „Cod de înregistrare în scopuri de TVA" se completează cu codul de înregistrare în scopuri de TVA atribuit potrivit art. 316 din Codul fiscal, înscris în certificatul de înregistrare în scopuri de TVA. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta „Domiciliul fiscal" se completează cu datele privind adresa domiciliului fiscal al persoanei impozabile. Secţiunea III „Reprezentare prin împuternicit/reprezentant fiscal" se completează de către împuternicitul desemnat potrivit art. 18 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, înscriindu-se numărul şi data cu care împuternicitul a înregistrat actul de împuternicire, în original sau în copie legalizată, la organul fiscal sau de către reprezentantul fiscal desemnat în condiţiile legii. Caseta „Nume, prenume/Denumire" se completează cu datele privind numele şi prenumele sau denumirea împuternicitului/reprezentantului fiscal. Caseta „Cod de identificare fiscală" se completează cu codul de identificare fiscală atribuit împuternicitului/reprezentantului fiscal. Secţiunea IV „Aplicarea sistemului TVA la încasare, prin opţiune" se completează, prin bifarea căsuţei corespunzătoare, de către persoana impozabilă care optează să aplice sistemul TVA la încasare, potrivit prevederilor legale, şi care se află în una dintre următoarele situaţii: – persoana impozabilă nu a aplicat sistemul TVA la încasare în anul precedent, a cărei cifră de afaceri realizată în anul precedent este inferioară plafonului de 2.250.000 lei, dar optează pentru aplicarea sistemului TVA la încasare, cu condiţia ca la data exercitării opţiunii să nu fi depăşit plafonul pentru anul în curs;

– persoana impozabilă se înregistrează în scopuri de TVA în cursul anului şi optează pentru aplicarea sistemului TVA la încasare începând cu data înregistrării în scopuri de TVA.Secţiunea V „Încetarea aplicării sistemului TVA la încasare" se completează, prin bifarea căsuţei corespunzătoare, de către persoana impozabilă care aplică sistemul TVA la încasare şi care se află în una dintre următoarele situaţii: – persoana impozabilă a depăşit plafonul de 2.250.000 lei. Notificarea se depune în această situaţie până la data de 25 inclusiv a lunii următoare perioadei fiscale în care a depăşit plafonul, potrivit art. 324 alin. (14) din Codul fiscal. Persoana impozabilă aplică sistemul până la sfârşitul perioadei fiscale următoare celei în care plafonul a fost depăşit;

– deşi este persoană impozabilă eligibilă pentru aplicarea sistemului TVA la încasare, iar cifra de afaceri nu a depăşit plafonul de 2.250.000 lei, totuşi persoana renunţă la aplicarea sistemului TVA la încasare. Notificarea se depune în această situaţie oricând în cursul anului, între data de 1 şi 25 ale lunii. Persoana impozabilă aplică sistemul până la data radierii din Registrul persoanelor impozabile care aplică sistemul TVA la încasare. Persoanele impozabile nu pot renunţa la aplicarea sistemului TVA la încasare în primul an în care au optat pentru aplicarea sistemului, potrivit art. 282 alin. (5) din Codul fiscal, cu excepţia situaţiei în care au realizat o cifră de afaceri care a depăşit plafonul de 2.250.000 lei în anul în care au optat pentru aplicarea sistemului. ANEXA Nr. 4 MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia generală de administrare a marilor contribuabili Direcţia Generală Regională a Finanţelor Publice ........ ........... Unitatea fiscală ........ ................ ................ ................ .............. Nr. ........ ......../........ ...........

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia generală de administrare a marilor contribuabili Direcţia Generală Regională a Finanţelor Publice ........ ........... Unitatea fiscală ........ ................ ................ ................ .............. Nr. ........ ......../........ ...........

|

Sigla D.G.R.F.P./ D.G.A.M.C. |

Adresa: ........ ................ ............. Tel.: ........ ................ ........ .......... Fax: ........ ................ ........ .......... E-mail: ........ ................ .............. DECIZIE de radiere, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare Către: Denumirea/Numele şi prenumele ........ ................ ................ ................ ................ ............. Domiciliul fiscal: Localitatea ........ ................ ............, str. ........ ................ ......... nr. ............., bl. ........, ap. ......... et. .........., judeţul/sectorul ........ ................ ........ .......... Codul de identificare fiscală ........ ................ ................ ................ ................ .............. În baza prevederilor art. 324 alin. (14) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), vă comunicăm că, potrivit informaţiilor şi documentelor existente la organul fiscal, aveaţi obligaţia să notificaţi organul fiscal cu privire la faptul că cifra de afaceri realizată în anul curent, calculată potrivit dispoziţiilor art. 282 alin. (3) lit. a) din Codul fiscal coroborat cu pct. 26 alin. (4) din titlul VII al Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările şi completările ulterioare, a depăşit plafonul de 2.250.000 lei, în vederea încetării aplicării sistemului TVA la încasare aplicat. Întrucât nu aţi depus Notificarea privind încetarea aplicării sistemului TVA la încasare (formular 097), vă înştiinţăm că sunteţi radiat, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, începând cu prima zi a perioadei fiscale următoare comunicării prezentei decizii. Precizăm că pentru operaţiunile efectuate între data la care persoana impozabilă avea obligaţia de a nu mai aplica sistemul TVA la încasare şi data radierii din oficiu din Registrul persoanelor impozabile care aplică sistemul TVA la încasare sunt aplicabile prevederile art. 324 alin. (14) din Codul fiscal. Împotriva prezentei decizii se poate formula contestaţie la organul fiscal emitent, în conformitate cu dispoziţiile art. 272 alin. (6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, în termen de 45 de zile de la data comunicării, potrivit art. 270 alin. (1) din acelaşi act normativ. Conducătorul unităţii fiscale Numele şi prenumele ........ ........ ........... Semnătura şi ştampila unităţii ............... Cod 14.13.02.64/r.o. Nr. de înregistrare ca operator de date cu caracter personal ..... www.anaf.ro ANEXA Nr. 5 MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia generală de administrare a marilor contribuabili Direcţia Generală Regională a Finanţelor Publice ........ ........... Unitatea fiscală ........ ................ ................ ................ .............. Nr. ........ ......../........ ...........

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia generală de administrare a marilor contribuabili Direcţia Generală Regională a Finanţelor Publice ........ ........... Unitatea fiscală ........ ................ ................ ................ .............. Nr. ........ ......../........ ...........

|

Sigla D.G.R.F.P./ D.G.A.M.C. |

Adresa: ........ ................ ............. Tel.: ........ ................ ........ .......... Fax: ........ ................ ........ .......... E-mail: ........ ................ .............. ÎNŞTIINŢARE privind radierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare Către: Denumirea/Numele şi prenumele ........ ................ ................ ................ ................ ............. Domiciliul fiscal: Localitatea ........ ................ ............, str. ........ ................ ......... nr. ............., bl. ........, ap. ......... et. .........., judeţul/sectorul ........ ................ ........ .......... Codul de identificare fiscală ........ ................ ................ ................ ................ .............. În temeiul dispoziţiilor art. 282 alin. (3)-(8) coroborate cu cele ale art. 324 alin. (16) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), şi ale pct. 26 din titlul VII al Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările şi completările ulterioare, vă înştiinţăm că: sunteţi radiat, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, ca urmare a anulării înregistrării în scopuri de TVA, începând cu data anulării înregistrării în scopuri de TVA*); sunteţi radiat, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, ca urmare a intrării într-un grup fiscal unic conform prevederilor art. 269 alin. (9) din Codul fiscal, cu data intrării în vigoare a deciziei de aprobare a implementării grupului fiscal sau a deciziei de aprobare a intrării în grupul fiscal unic, după caz. Conducătorul unităţii fiscale Numele şi prenumele ........ ........ .......... Semnătura şi ştampila unităţii ............... *) Se completează în cazul persoanelor impozabile scoase, la cerere, din evidenţa persoanelor impozabile înregistrate în scopuri de TVA. Cod 14.13.07.64/r. Nr. de înregistrare ca operator de date cu caracter personal ..... www.anaf.ro ANEXA Nr. 6 MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia generală de administrare a marilor contribuabili Direcţia Generală Regională a Finanţelor Publice ........ ........... Unitatea fiscală ........ ................ ................ ................ .............. Nr. ........ ......../........ ...........

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia generală de administrare a marilor contribuabili Direcţia Generală Regională a Finanţelor Publice ........ ........... Unitatea fiscală ........ ................ ................ ................ .............. Nr. ........ ......../........ ...........

|

Sigla D.G.R.F.P./ D.G.A.M.C. |

Adresa: ........ ................ ............. Tel.: ........ ................ ........ .......... Fax: ........ ................ ........ .......... E-mail: ........ ................ .............. DECIZIE de îndreptare a erorilor materiale privind înregistrarea/radierea în/din Registrul persoanelor impozabile care aplică sistemul TVA la încasare Către: Denumirea ........ ................ ................ ................ ................ ................ ................ ............... Codul de identificare fiscală ........ ................ ................ Domiciliul fiscal: localitatea ........ ................ ..............., str. ........ ................ .......... nr. ........., bl. ........, ap. ....., et. ........., judeţul/sectorul ........ ........ ........... Având în vedere dispoziţiile art. 324 alin. (12)/art. 324 alin. (14) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), vă comunicăm că s-a constatat că din eroare: aţi fost înregistrat în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, începând cu data de ........ ........... Ca urmare a îndreptării erorii materiale, vă înştiinţăm că veţi fi: radiat din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, începând cu data comunicării prezentei decizii. În ipoteza în care data comunicării prezentei decizii este anterioară datei cu care aţi fost înregistrat eronat, veţi fi radiat din registru cu data înregistrării în acest registru, în scopul îndreptării erorii materiale; ŞI/SAU înregistrat în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, începând cu data comunicării prezentei decizii. În ipoteza în care data comunicării prezentei decizii este anterioară datei de la care aveţi obligaţia aplicării sistemului TVA la încasare, conform opţiunii exercitate, veţi fi înregistrat în registru cu data de la care aveţi obligaţia aplicării acestui sistem. Precizăm că pentru operaţiunile efectuate între data înregistrării şi data radierii în/din Registrul persoanelor impozabile care aplică sistemul TVA la încasare sunt aplicabile prevederile art. 324 alin. (13) din Codul fiscal; aţi fost radiat din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, începând cu data de ........ .............. . Ca urmare a îndreptării erorii materiale, vă înştiinţăm că veţi fi: înregistrat în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, începând cu data comunicării prezentei decizii. În ipoteza în care data comunicării prezentei decizii este anterioară datei cu care aţi fost radiat eronat din registru, veţi fi înregistrat în registru cu data radierii, în scopul îndreptării erorii materiale; ŞI/SAU radiat din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, începând cu data comunicării Deciziei de îndreptare a erorii materiale. În ipoteza în care data comunicării prezentei decizii este anterioară datei de la care nu mai aveţi obligaţia aplicării sistemului TVA la încasare, potrivit legii, veţi fi radiat din registru cu data de la care nu mai aveţi obligaţia aplicării acestui sistem. Precizăm că pentru operaţiunile efectuate între data radierii şi data înregistrării din/în Registrul persoanelor impozabile care aplică sistemul TVA la încasare sunt aplicabile prevederile art. 324 alin. (15) din Codul fiscal. Împotriva prezentei decizii se poate formula contestaţie la organul fiscal emitent, în termen de 45 de zile de la data comunicării, în conformitate cu dispoziţiile art. 270 alin. (1) şi art. 272 alin. (6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Conducătorul unităţi fiscale Numele şi prenumele ........ ........ ............. Semnătura şi ştampila unităţii ........ ......... Cod 14.1.3.02.64/e.m. Nr. de înregistrare ca operator de date cu caracter personal ..... www.anaf.ro ANEXA Nr. 7Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare a formularelor 1. „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare (097)" 1.1. Denumire: „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare (097)" 1.2. Cod: 14.13.01.10.11/s.i. 1.3. Format: A4/t1 1.4. Caracteristici de tipărire: – pe o singură faţă;

– se poate utiliza echipament informatic pentru editare.1.5. U.M.: set (o filă) 1.6. Se difuzează gratuit. 1.7. Se utilizează pentru intrarea/ieşirea în/din sistemul TVA la încasare. 1.8. Se întocmeşte în 2 exemplare de persoana impozabilă înregistrată în scopuri de TVA, potrivit art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), sau de împuternicitul/reprezentantul fiscal. 1.9. Circulă: – originalul la organul fiscal;

– copia la persoana impozabilă.1.10. Se arhivează la dosarul fiscal al persoanei impozabile. 2. „Decizie de radiere, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare" 2.1. Denumire: „Decizie de radiere, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare" 2.2. Cod: 14.13.02.64/r.o. 2.3. Format: A4/t1 2.4. Caracteristici de tipărire: – pe o singură faţă;

– se utilizează echipament informatic pentru editare.2.5. U/M: set (2 file) 2.6. Se difuzează gratuit. 2.7. Se utilizează pentru radierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, a persoanelor impozabile care aveau obligaţia încetării aplicării sistemului TVA la încasare, dar care nu au depus notificarea (formular 097) din care să rezulte cifra de afaceri realizată, determinată conform prevederilor art. 282 alin. (3) lit. a) din Codul fiscal, peste plafonul de 2.250.000 lei. 2.8. Se întocmeşte în 2 exemplare de organul fiscal competent. 2.9. Circulă: – originalul la contribuabil;

– copia la organul fiscal.2.10. Se arhivează la dosarul fiscal al contribuabilului. 3. „Înştiinţare privind radierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare" 3.1. Denumire: „Înştiinţare privind radierea, din oficiu, din Registrul persoanelor impozabile care aplică sistemul TVA la încasare" 3.2. Cod: 14.13.07.64/r. 3.3. Format: A4/t1 3.4. Caracteristici de tipărire: – pe o singură faţă;

– se utilizează echipament informatic pentru editare.3.5. U/M: set (2 file) 3.6. Se difuzează gratuit. 3.7. Se utilizează pentru înştiinţarea, cu privire la radierea din oficiu din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, a persoanelor impozabile care îşi încetează activitatea economică şi pentru care anularea înregistrării în scopuri de TVA este valabilă din prima zi a lunii următoare celei în care au depus declaraţia de încetare a activităţii sau a persoanelor impozabile care au intrat într-un grup fiscal unic conform prevederilor art. 269 alin. (9) din Codul fiscal. 3.8. Se întocmeşte în 2 exemplare de organul fiscal competent. 3.9. Circulă: – originalul la contribuabil;

– copia la organul fiscal.3.10. Se arhivează la dosarul fiscal al contribuabilului. 4. „Decizie de îndreptare a erorilor materiale privind înregistrarea/radierea în/din Registrul persoanelor impozabile care aplică sistemul TVA la încasare" 4.1. Denumire: „Decizie de îndreptare a erorilor materiale privind înregistrarea/radierea în/din Registrul persoanelor impozabile care aplică sistemul TVA la încasare" 4.2. Cod 14.1.3.02.64/e.m. 4.3. Format: A4/t1 4.4. Caracteristici de tipărire: – pe o singură faţă;

– se utilizează echipament informatic pentru editare.4.5. U/M: set (2 file) 4.6. Se difuzează gratuit. 4.7. Se utilizează pentru îndreptarea erorilor materiale privind înregistrarea/radierea în/din Registrul persoanelor impozabile care aplică sistemul TVA la încasare. 4.8. Se întocmeşte în 2 exemplare de organul fiscal competent. 4.9. Circulă: – originalul la contribuabil;

– copia la organul fiscal.4.10. Se arhivează la dosarul fiscal al contribuabilului. NOTĂ: Pentru formularele de decizii şi înştiinţare prevăzute în ordin, în chenarul în care este menţionată sigla Direcţiei generale regionale a finanţelor publice/Direcţiei generale de administrare a marilor contribuabili se va insera, la editarea fiecărui formular, sigla Direcţiei generale regionale a finanţelor publice/Direcţiei generale de administrare a marilor contribuabili, după caz, aprobată prin Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.504/2013 privind aprobarea modelului şi caracteristicilor siglelor utilizate la nivelul Agenţiei Naţionale de Administrare Fiscală, cu modificările ulterioare.