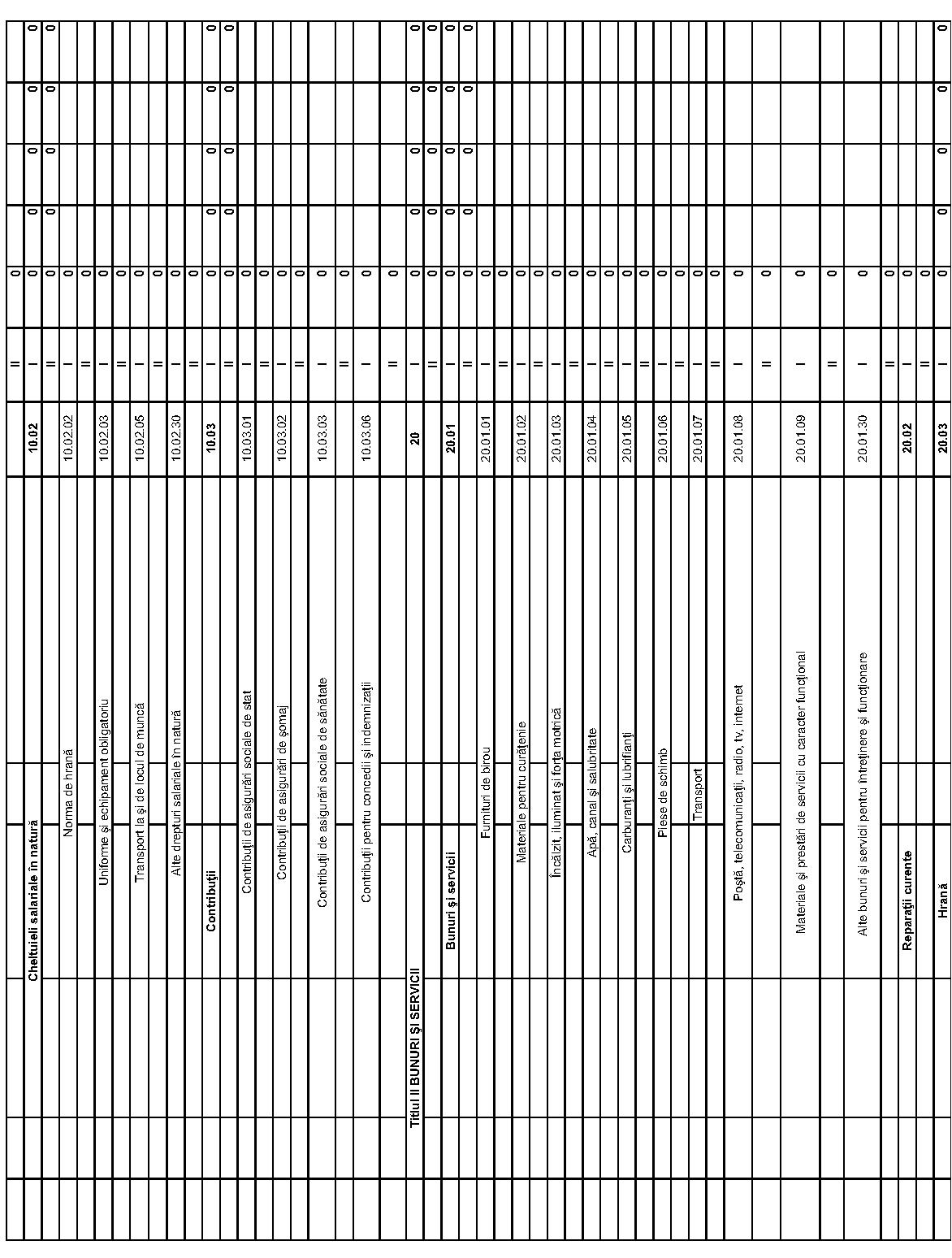

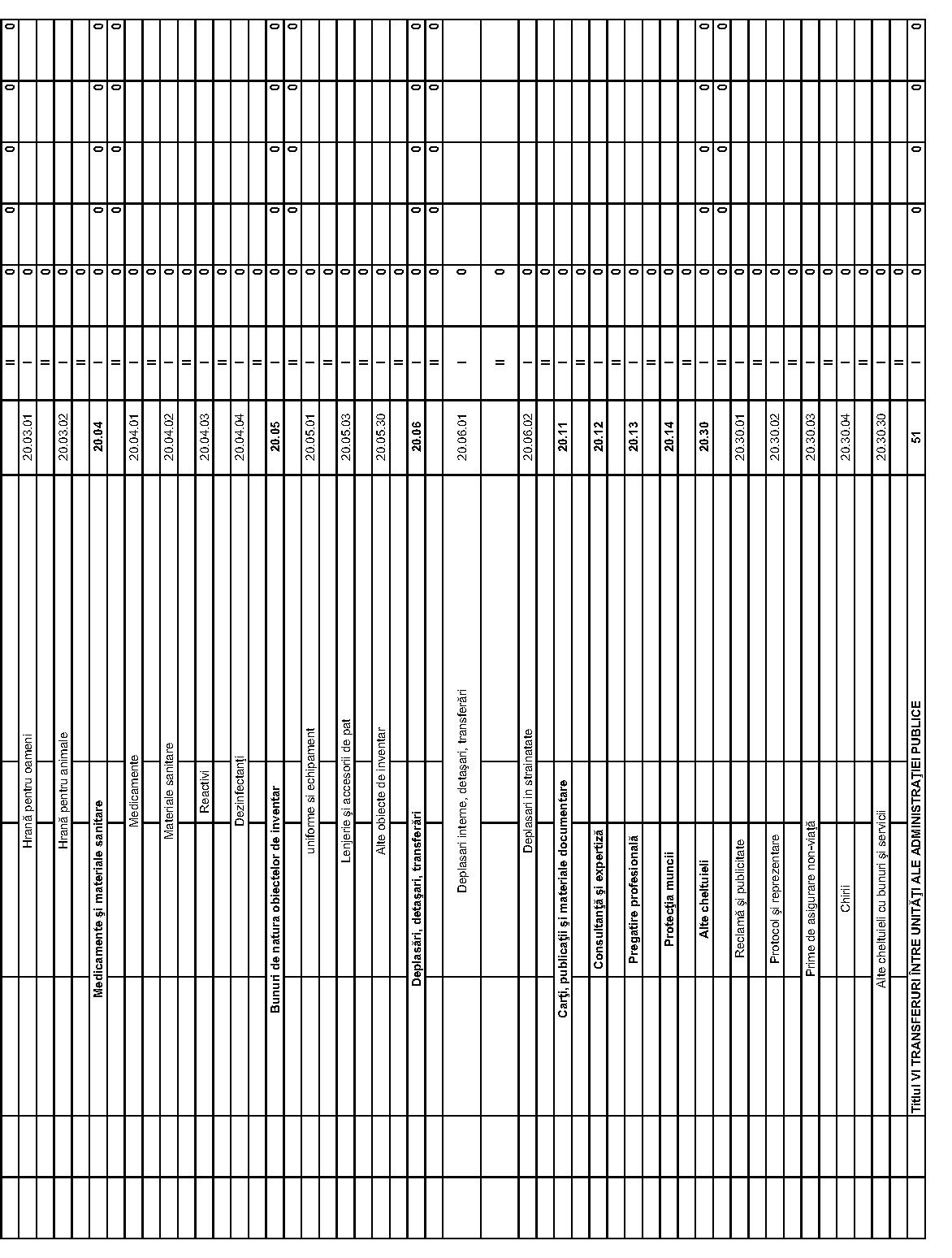

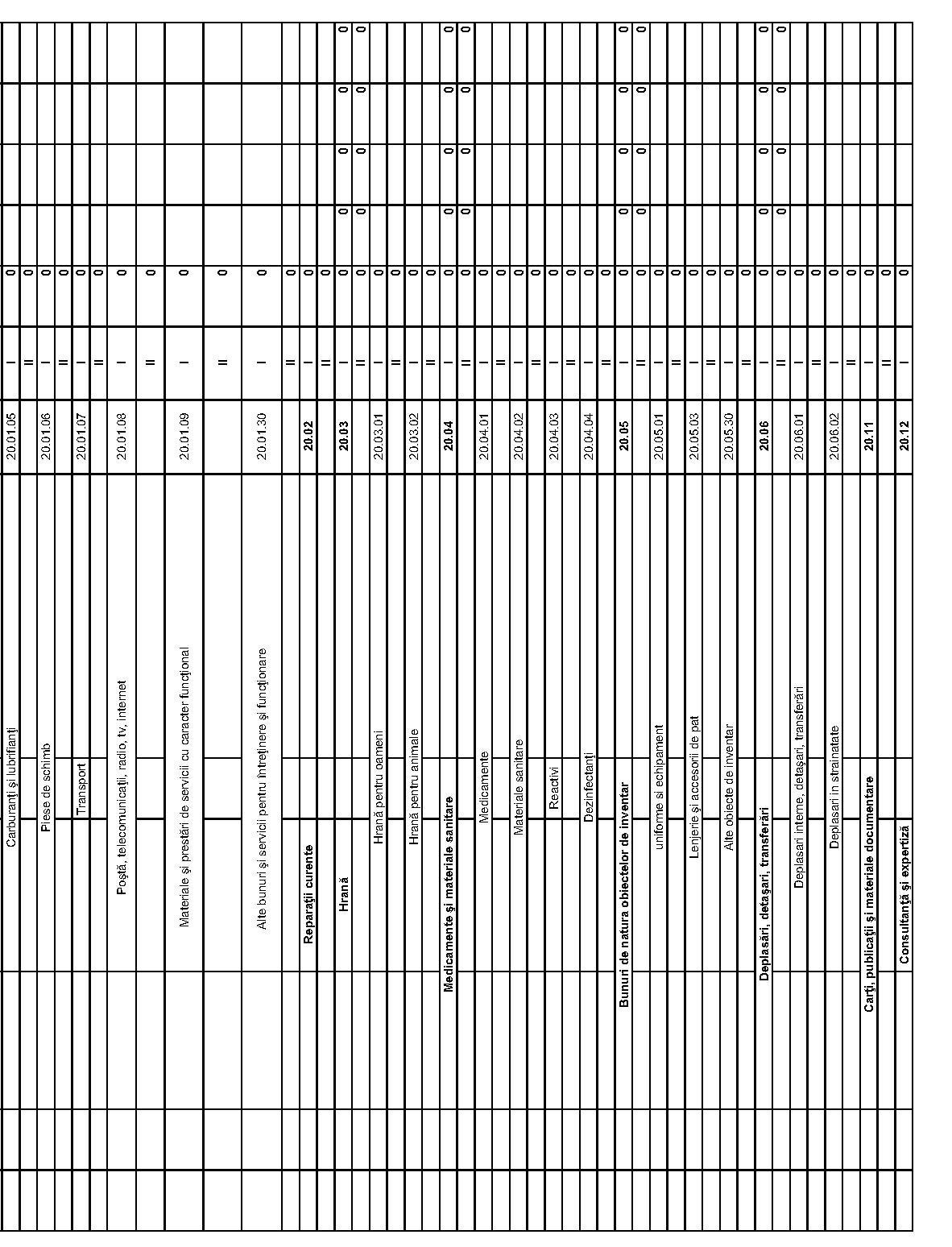

În conformitate cu prevederile art. 201 alin. (2) din Legea nr. 95/2006 privind reforma în domeniul sănătăţii, republicată, cu modificările şi completările ulterioare,potrivit dispoziţiilor Ordinului ministrului finanţelor publice nr. 1.792/2002 pentru aprobarea Normelor metodologice privind angajarea, lichidarea, ordonanţarea şi plata cheltuielilor instituţiilor publice, precum şi organizarea, evidenţa şi raportarea angajamentelor bugetare şi legale, cu modificările şi completările ulterioare,având în vedere prevederile Ordinului ministrului finanţelor publice nr. 1.954/2005 pentru aprobarea Clasificaţiei indicatorilor privind finanţele publice,luând în considerare art. 1 din Legea nr. 48/2012 privind finanţarea activităţii Administraţiei Naţionale a Penitenciarelor şi a unităţilor subordonate,în temeiul art. 13 din Hotărârea Guvernului nr. 652/2009 privind organizarea şi funcţionarea Ministerului Justiţiei, cu modificările şi completările ulterioare,ministrul justiţiei emite următorul ordin: Articolul 1Se aprobă Normele metodologice privind elaborarea bugetelor de venituri şi cheltuieli ale penitenciarelor-spital aflate în subordinea Administraţiei Naţionale a Penitenciarelor, prevăzute în anexa care face parte integrantă din prezentul ordin. Articolul 2Directorii penitenciarelor-spital vor duce la îndeplinire dispoziţiile prezentului ordin. Articolul 3 Prezentul ordin se publică în Monitorul Oficial al României, Partea I.Ministrul justiţiei,Tudorel ToaderANEXĂNORME METODOLOGICE privind elaborarea bugetelor de venituri şi cheltuieli ale penitenciarelor-spital aflate în subordinea Administraţiei Naţionale a Penitenciarelor Capitolul INorme cu caracter general Articolul 1Penitenciarele-spital sunt unităţi sanitare cu paturi, aflate în subordinea Administraţiei Naţionale a Penitenciarelor, ca unităţi cu personalitate juridică, care furnizează servicii medicale, finanţate integral din venituri proprii prin sistemul asigurărilor sociale de sănătate şi alte venituri proprii. Acestea pot primi şi sume de la bugetul de stat, în condiţiile legii. Articolul 2Regulamentele de organizare şi funcţionare ale penitenciarelor-spital se aprobă prin ordin al ministrului justiţiei. Articolul 3Penitenciarele-spital sunt conduse de un director care are calitatea de ordonator terţiar de credite, în condiţiile legii. Articolul 4Responsabilităţile directorului penitenciarului-spital, ca ordonator terţiar de credite, sunt: a)angajarea, lichidarea şi ordonanţarea cheltuielilor în limita bugetului aprobat numai pentru realizarea sarcinilor instituţiei pe care o conduce şi în condiţiile stabilite prin Ordinul ministrului finanţelor publice nr. 1.792/2002 pentru aprobarea Normelor metodologice privind angajarea, lichidarea, ordonanţarea şi plata cheltuielilor instituţiilor publice, precum şi organizarea, evidenţa şi raportarea angajamentelor bugetare şi legale, cu modificările şi completările ulterioare. Directorii penitenciarelor- spital au obligaţia de a stabili prin decizie internă, concomitent cu actualizarea fişelor de post:– persoanele cu atribuţii şi responsabilităţi în cadrul compartimentelor de specialitate pentru operaţiunile de angajare, lichidare şi ordonanţare; – persoanele autorizate care efectuează plăţile, pe baza documentelor ordonanţate de către ordonatorul de credite; – persoanele desemnate pentru exercitarea activităţii de control financiar preventiv propriu, după primirea avizului conform al ordonatorului principal de credite; b)realizarea serviciilor medicale contractate cu Casa Asigurărilor de Sănătate a Apărării, Ordinii Publice, Siguranţei Naţionale şi Autorităţii Judecătoreşti (denumită în continuare CASAOPSNAJ) şi cu direcţia de sănătate publică judeţeană şi a municipiului Bucureşti (denumite în continuare direcţii de sănătate publică), precum şi a celor prevăzute în celelalte contracte; c)îndeplinirea obligaţiilor contractuale în desfăşurarea activităţilor prevăzute în programele naţionale de sănătate publică finanţate din bugetul Ministerului Sănătăţii; d)asigurarea, în condiţiile legii, a drepturilor deţinuţilor şi funcţionarilor publici cu statut special; e)realizarea veniturilor contractate cu CASAOPSNAJ şi cu direcţiile de sănătate publică, precum şi cu terţe persoane fizice şi juridice, în condiţiile legii; f)obligaţia de a angaja cheltuieli în limita creditelor de angajament şi de a utiliza creditele bugetare numai în limita prevederilor şi destinaţiilor aprobate, pentru cheltuieli strict legate de activitatea instituţiilor publice respective şi cu respectarea dispoziţiilor legale; g)asigurarea integrităţii patrimoniului aflat în administrarea instituţiei pe care o conduce; h)organizarea şi ţinerea la zi a contabilităţii şi transmiterea la termen a situaţiilor financiare asupra situaţiei patrimoniului aflat în administrare şi a execuţiei bugetare către ordonatorul de credite ierarhic superior; i)organizarea sistemului de monitorizare a programului de achiziţii publice şi a programului de investiţii publice; j)organizarea evidenţei programelor naţionale de sănătate şi realizarea indicatorilor aferenţi acestora; k)organizarea şi ţinerea la zi a evidenţei patrimoniului, conform reglementărilor legale; l)analizarea permanentă a execuţiei bugetului de venituri şi cheltuieli; m)luarea de măsuri pentru dimensionarea şi repartizarea corectă şi în conformitate cu prevederile legale a cheltuielilor pe naturi şi îndeosebi a celor de personal, astfel încât să fie asigurată desfăşurarea în condiţii de normalitate a activităţii penitenciarului-spital; n)verificarea realităţii şi exactităţii datelor din situaţiile lunare privind execuţia bugetului de venituri şi cheltuieli şi transmiterea acestora către organele abilitate, cu avizul ordonatorului secundar de credite, la data, în formatul şi structura solicitate, potrivit prevederilor legale; o)încheie, în condiţiile legii, contracte de furnizare de servicii medicale/acte adiţionale la aceste contracte cu CASAOPSNAJ şi cu direcţia de sănătate publică. Capitolul IIStructura, elaborarea, fundamentarea şi aprobarea bugetului de venituri şi cheltuieli Secţiunea 1Structura bugetului de venituri şi cheltuieli Articolul 5Bugetul de venituri şi cheltuieli cuprinde veniturile estimate şi cheltuielile prognozate din cadrul unui an bugetar, necesare în vederea asigurării condiţiilor de desfăşurare normală a activităţii penitenciarelor-spital, de furnizare a serviciilor medicale contractate cu CASAOPSNAJ şi cu direcţiile de sănătate publică, precum şi a altor servicii, în condiţiile legii. Veniturile şi cheltuielile se cuprind în macheta de buget din structura prevăzută în Clasificaţia indicatorilor privind finanţele publice, aprobată prin Ordinul ministrului finanţelor publice nr. 1.954/2005. Articolul 6Bugetul de venituri şi cheltuieli al penitenciarului-spital se aprobă de ordonatorul de credite ierarhic superior şi se compune din următoarele anexe: a)bugetul de venituri şi cheltuieli al penitenciarului-spital, conform modelului prevăzut în anexa nr. 1; b)detalierea veniturilor şi cheltuielilor penitenciarului-spital pe tipuri de servicii medicale/programe naţionale de sănătate, conform modelului prevăzut în anexa nr. 2; c)situaţia privind numărul de posturi şi structura acestora, conform statului de organizare aprobat, al cărui model este prevăzut în anexa nr. 3; d)fundamentarea cheltuielilor de personal, conform prevederilor anexei nr. 4; e)bugetul fondului de dezvoltare al penitenciarului-spital, conform modelelor prevăzute în anexele nr. 5 a) şi 5 b). Articolul 7(1) Veniturile proprii ale penitenciarelor-spital se cuprind în buget conform machetei de buget privind clasificaţia funcţională, după cum urmează:a)valoarea contractelor de furnizare de servicii medicale încheiate de penitenciarele-spital cu CASAOPSNAJ; b)valoarea programelor naţionale de sănătate, contractate cu CASAOPSNAJ şi cu direcţiile de sănătate publică; c)venituri din dobânzi; d)venituri din concesiuni şi închirieri; e)venituri din valorificarea unor bunuri ale instituţiilor publice; f)venituri din donaţii si sponsorizări; g)alte venituri din prestări servicii şi alte activităţi; h)sumele acordate de la bugetul de stat pentru activităţi specifice, prevăzute de lege. (2) Penitenciarele-spital pot primi cu titlu gratuit medicamente, prin programele naţionale de sănătate sau, după caz, alte bunuri materiale. Articolul 8Cheltuielile penitenciarelor-spital se evidenţiază în buget, conform machetei de buget pe structura clasificaţiei economice şi funcţionale corespunzător fiecărei surse de venit aprobate prin fila de buget. Articolul 9Bugetul de venituri şi cheltuieli se elaborează în condiţii de echilibru financiar între venituri şi cheltuieli. Articolul 10Excedentul bugetului de venituri şi cheltuieli pentru fondurile provenite de la CASAOPSNAJ şi direcţiile de sănătate publică se stabileşte ca diferenţă între totalul veniturilor şi totalul cheltuielilor. Bugetul penitenciarului-spital poate fi încheiat cu excedent sau cu excedent zero, când veniturile sunt egale cu cheltuielile. Excedentul anual rezultat din execuţia bugetului de venituri şi cheltuieli se reportează în anul următor cu aceeaşi destinaţie. În situaţia în care penitenciarele-spital au rămas cu excedent de casă la finele anului precedent, pentru utilizarea acestuia în noul exerciţiu bugetar se procedează astfel: a)veniturile şi cheltuielile pentru exerciţiul curent se măresc în limita excedentului înregistrat la finele anului precedent şi care se află sub formă de disponibilităţi în contul curent deschis la Trezoreria Statului; în această situaţie cheltuielile activităţii curente vor fi egale cu veniturile, iar excedentul de casă se va înregistra în buget ca venit la cap. 40 „Operaţiuni financiare", paragraful 15 „Sume utilizate din excedentul anului precedent pentru efectuarea de cheltuieli"; b)sumele rămase neutilizate la finele anului, cu excepţia sumelor alocate de la bugetul de stat şi alte venituri proprii, se reportează în anul următor şi se utilizează pentru cheltuieli curente şi de capital. Articolul 11Spitalele care derulează proiecte finanţate din fonduri externe nerambursabile (FEN) postaderare, în execuţie, vor detalia subdiviziunile pe subcapitole şi paragrafe la venituri şi, respectiv, pe articole şi alineate la cheltuieli, potrivit Clasificaţiei indicatorilor privind finanţele publice, aprobată prin Ordinul ministrului finanţelor publice nr. 1.954/2005. Secţiunea a 2-aElaborarea, fundamentarea şi aprobarea bugetului de venituri şi cheltuieli Articolul 12În etapa de elaborare a bugetului de venituri şi cheltuieli, consiliul de conducere trebuie să analizeze resursele posibile, în vederea stabilirii veniturilor şi cheltuielile necesare, reflectate într-un proiect de buget fundamentat pe principalii indicatori fizici. Articolul 13(1) Proiectul bugetului de venituri şi cheltuieli se elaborează de către consiliul de conducere pe baza propunerilor prezentate de conducătorii secţiilor şi compartimentelor din structura spitalului, precum şi a medicilor din cabinetele medicale arondate, având în vedere:a)estimarea veniturilor ce urmează a se realiza din activitatea de furnizare a serviciilor medicale, alte prestaţii şi activităţi; b)cheltuielile necesare şi priorităţile stabilite pentru activitatea de acordare a asistenţei medicale şi alte activităţi; c)realizarea echilibrului financiar între veniturile şi cheltuielile cuprinse în proiectul de buget. (2) Propunerile prezentate sunt centralizate de către structura economică a penitenciarelor-spital, pe baza formularelor stabilite de Ministerul Finanţelor Publice. Articolul 14Fundamentarea bugetului de venituri şi cheltuieli reprezintă un complex de analize şi decizii prin care directorul evaluează nivelul surselor de venituri şi perioada în care urmează să se încaseze, dimensionează categoriile de cheltuieli necesare, le prioritizează şi le prevede în strânsă corelare cu perioada de încasare a veniturilor. Articolul 15Proiectul bugetului de venituri şi cheltuieli are la bază principiul specializării bugetare, potrivit căruia veniturile şi cheltuielile se înscriu pe surse de provenienţă şi pe categorii de cheltuieli, grupate după natura lor economică şi destinaţia acestora, potrivit clasificaţiei bugetare. Articolul 16

(1) Fundamentarea veniturilor penitenciarelor-spital se face pentru fiecare sursă de venit, prin indicatori care să conducă la stabilirea corectă a nivelului acestora.

(2) Analiza cuprinde situaţia veniturilor realizate în ultimii 3 ani. Articolul 17La fundamentarea veniturilor se au în vedere aspectele care reglementează sursele de venituri şi condiţiile specifice fiecărei unităţi de furnizare a serviciilor medicale, după cum urmează: a)la estimarea veniturilor din contractele încheiate cu CASAOPSNAJ şi cu direcţiile de sănătate publică pentru furnizarea serviciilor medicale se iau în considerare:– condiţiile de contractare prevăzute anual prin Contractulcadru privind condiţiile acordării asistenţei medicale în cadrul sistemului de asigurări sociale de sănătate, normele de aplicare ale acestuia, precum şi celelalte reglementări în domeniu; – numărul de servicii pe structură, estimat a se realiza şi finanţa; – modalitatea de plată a serviciilor medicale (tarif mediu pe caz rezolvat, tarif pe zi de spitalizare pentru secţii/ compartimente de cronici, tarif pe serviciu medical/caz rezolvat pentru spitalizare de zi, tarif/serviciu etc.); – inflaţia prognozată; – analiza valorii serviciilor în anul curent faţă de anul precedent şi identificarea cauzelor plusurilor şi minusurilor constatate; – particularităţile asistenţei medicale acordate deţinuţilor; b)estimarea oricăror altor venituri:– analiza comparativă a estimărilor din anul curent cu realizările din anul precedent. Articolul 18Tarifele aferente altor servicii/activităţi, precum serviciile medicale de specialitate clinice, medicină dentară, paraclinice (laborator şi radiologie), ce se desfăşoară în afara prestărilor de servicii rezultate din contractele încheiate cu CASAOPSNAJ şi cu direcţiile de sănătate publică, precum şi modul de utilizare pe destinaţii de cheltuieli se aprobă de directorul penitenciarului-spital. Articolul 19Fundamentarea cheltuielilor se efectuează de consiliul de conducere împreună cu şefii de secţii şi compartimente, urmărindu-se în principal: a)utilizarea eficientă a resurselor materiale şi băneşti pentru cheltuieli oportune şi strict necesare; b)aprovizionarea cu materiale sanitare, medicamente pentru asigurarea tratamentului adecvat, în limita cerinţelor actelor medicale, evitându-se formarea de stocuri supradimensionate; c)stabilirea la nivelul penitenciarului-spital de proceduri pentru actele medicale furnizate la nivelul secţiilor, stabilirea listelor proprii de medicamente, materiale sanitare şi reactivi, aprobate de consiliul medical; d)stabilirea necesarului de lucrări de întreţinere pe bază de studii şi documentaţii tehnice în cadrul unor strategii de îmbunătăţire a calităţii actului medical; e)evaluarea produselor din gestiuni şi eliberarea acestora în funcţie de cerinţele actelor medicale şi de respectarea scopului pentru care au fost achiziţionate; f)întărirea controlului intern asupra consumurilor pe secţii şi compartimentele de specialitate specifice activităţii penitenciarelor-spital; g)reducerea cheltuielilor ca urmare a externalizării unor servicii şi activităţi, potrivit prevederilor legale; h)indicatorii fizici cu ajutorul cărora se poate aprecia efortul financiar, cum ar fi: număr de salariaţi, număr de cazuri externate, număr de paturi, număr de zile de spitalizare; i)evoluţia cheltuielilor pe ultimii 3 ani, pe tipuri de servicii; j)evaluarea cheltuielilor pe fiecare nivel de secţie şi/structuri de specialitate specifice activităţii penitenciarelor-spital şi a responsabilităţilor stabilite conducătorilor acestor structuri; k)normele şi reglementările privind efectuarea cheltuielilor (alocaţii de hrană, salarii etc.); l)eliminarea sau reducerea practicilor anterioare care au condus la cheltuieli neeconomicoase. Articolul 20(1) Estimarea cheltuielilor necesită efectuarea calculelor pentru stabilirea necesarului de resurse umane, materiale şi de capital.(2) La stabilirea principalelor niveluri de cheltuieli se au în vedere prevederile legale ce reglementează fiecare natură de cheltuieli, precum şi alte elemente de calcul, după cum urmează:a)cheltuieli de personal:– în domeniul politicii de personal şi al structurii organizatorice directorul stabileşte numărul de personal pe categorii şi locuri de muncă, propune structura organizatorică şi reorganizarea unităţii; la stabilirea numărului de posturi se are în vedere realizarea furnizării serviciilor medicale contractate, cu îmbunătăţirea calităţii la acordarea actului medical; – calculul numărului de personal se face pe baza statului de organizare aprobat, prin evaluarea drepturilor de personal, în detaliu, pe structura clasificaţiei indicatorilor financiari, pentru întregul personal, pe baza organigramei unităţii, pe fiecare structură a penitenciarului-spital; – estimarea necesarului de cheltuieli de personal pe surse de finanţare, în funcţie de ponderea activităţilor specifice prevăzute de legislaţia în vigoare; – asigurarea drepturilor stabilite prin legislaţia în vigoare în beneficiul funcţionarilor publici cu statut special, cum ar fi norma de hrană, norma de echipare, transportul la şi de la locul de muncă, medicamente, decontarea cheltuielilor de transport în perioada concediului de odihnă sau, după caz, în beneficiul altor categorii de personal; – numărul maxim de posturi, structura acestora şi cheltuielile cu salariile se aprobă ca anexe la bugetul de venituri şi cheltuieli al fiecărui penitenciar-spital, conform anexelor nr. 3 şi 4; b)bunuri şi servicii - evaluarea cheltuielilor pentru bunuri şi servicii se fundamentează pe articol si alineat bugetar, avându-se în vedere:– necesarul calculat pe baza propunerilor primite de la fiecare secţie/compartiment, cabinetele medicale ale unităţilor arondate şi de stocul la finele anului precedent; – numărul de deţinuţi aflaţi în custodie; – normele legale de hrană pe tipuri de secţii; – necesarul de materiale sanitare, medicamente, reactivi, dezinfectanţi; – necesarul fundamentat pentru cheltuieli de reparaţii curente; – alte activităţi şi consumuri necesare; c)cheltuielile de capital se estimează ţinându-se cont de propunerile justificate ale secţiilor şi compartimentelor, pe bază de documentaţii tehnice, în condiţiile legii; d)pentru „Transferuri privind contribuţiile de sănătate pentru persoanele care execută pedepse privative de libertate sau arest preventiv" se aplică formula:CASS persoane private de libertate = N/Z (2 x Sm) x 5,5%, unde: CASS - contribuţii asigurări sociale de sănătate; N - numărul total al zilelor calendaristice în care persoanele private de libertate s-au aflat în unitate într-o lună; Z - numărul de zile calendaristice al lunii pentru care se calculează contribuţia; Sm - salariu minim brut; e)proiecte cu finanţare din fonduri externe nerambursabile (FEN) postaderare - necesarul de fonduri se va stabili în funcţie de valoarea cotei de finanţare naţională, cotei de finanţare externă nerambursabilă şi a cotei de cheltuieli neeligibile prevăzute în acordurile/contractele de finanţare în derulare, respectiv acorduri/contracte de finanţare în curs de aprobare de către finanţatorul extern, perioada de derulare a acordurilor/contractelor de finanţare şi alte prevederi contractuale care fac referire la partea de finanţare. Articolul 21De la bugetul de stat se asigură fonduri pentru activităţile specifice penitenciarelor spital, după cum urmează: – drepturile salariale şi contribuţiile aferente pentru activităţile specifice ale personalului din sistemul administraţiei penitenciare, conform legislaţiei în vigoare; – drepturile de hrană, echipament şi alte cheltuieli acordate în natură sau în echivalent, specifice pentru personalul din sistemul de apărare, ordine publică, siguranţă naţională, în condiţiile legii; – bunuri si servicii necesare funcţionării instituţiei, prevăzute de legislaţia specifică în vigoare; – transferuri privind contribuţii de sănătate pentru deţinuţi; – proiecte finanţate din fonduri externe nerambursabile (FEN) postaderare; – investiţii legate de construirea de noi spaţii, extinderi, supraetajări, inclusiv pentru finalizarea celor aflate în execuţie; – obiective de modernizare, transformare şi amenajare a construcţiilor existente şi expertizare, proiectare şi consolidare a clădirilor, inclusiv reparaţii capitale; – dotarea cu aparatură medicală; – alte dotări independente de natura cheltuielilor de capital, inclusiv dotări specifice pentru siguranţa detenţiei; – contribuţia de asigurări sociale de sănătate pentru persoane aflate în concediu de creştere a copilului; – cheltuielile necesare acordării ajutoarelor la trecerea în rezervă/încetarea raporturilor de serviciu/de muncă, ajutoarelor în caz de deces, despăgubirilor pentru cazurile de invaliditate sau deces şi indemnizaţiilor şi stimulentelor cuvenite potrivit legii; – alte cheltuieli specifice de tipul ajutoarelor sociale în natură, acordate potrivit legislaţiei în vigoare. Articolul 22În cazul în care penitenciarul-spital derulează programe naţionale de sănătate, calculul necesarului se face având în vedere prevederile cuprinse în normele de organizare şi finanţare a programelor naţionale de sănătate în vigoare la data fundamentării bugetului de venituri şi cheltuieli. Articolul 23În cazul existenţei unor obligaţii către furnizori la data întocmirii bugetului de venituri şi cheltuieli, acestea vor fi evidenţiate separat, întocmindu-se un grafic în care se va specifica data la care sunt programate la plată. Articolul 24Bugetul de venituri şi cheltuieli se aprobă de ordonatorul de credite ierarhic superior şi va fi însoţit de o notă de fundamentare, care va cuprinde enumerarea surselor de venituri şi a sumelor corespunzătoare fiecărei surse de venit, precum şi măsurile preconizate de penitenciarul-spital pentru încadrarea cheltuielilor în prevederile bugetare de cheltuieli şi în nivelul veniturilor estimate a fi realizate. Articolul 25Un exemplar al bugetului de venituri şi cheltuieli aprobat, în copie, se prezintă unităţii Trezoreriei Statului la care unitatea are conturile deschise. Capitolul IIINegocierea contractului de furnizare de servicii medicale în relaţia cu CASAOPSNAJ Articolul 26Contractul de furnizare de servicii medicale se negociază de către directorul penitenciarului-spital cu conducerea casei de asigurări de sănătate, în condiţiile stabilite în contractul-cadru şi în normele de aplicare a acestuia. Articolul 27Reprezentanţii Direcţiei medicale din Administraţia Naţională a Penitenciarelor au rol de supraveghere în procesul de negociere, urmărind ca aceasta să se realizeze pe baza prevederilor legale. Articolul 28În cazul refuzului uneia dintre părţi de a semna contractul de furnizare de servicii medicale, se constituie o comisie de mediere formată din reprezentanţi ai Ministerului Justiţiei şi ai Casei Naţionale de Asigurări de Sănătate, care în termen de maximum 10 zile soluţionează divergenţele. Capitolul IVExecuţia bugetului de venituri şi cheltuieli Articolul 29Termenii de mai jos au următoarele semnificaţii: a)execuţie bugetară - activitatea de încasare a veniturilor bugetare şi de efectuare a plăţii cheltuielilor aprobate prin buget; b)execuţia de casă a bugetului - complex de operaţiuni care se referă la încasarea veniturilor şi plata cheltuielilor bugetare. Articolul 30Veniturile unităţilor penitenciare-spital se înregistrează şi se utilizează potrivit dispoziţiilor legale în vigoare. Articolul 31(1) Sumele aprobate, la partea de cheltuieli, sub forma creditelor de angajament şi creditelor bugetare, în cadrul cărora se angajează, se ordonanţează şi se efectuează plăţi, reprezintă limite maxime care nu pot fi depăşite.(2) Angajarea cheltuielilor din buget se face numai în limita creditelor de angajament şi în scopurile pentru care au fost aprobate. Articolul 32Cheltuielile înscrise în bugetul de venituri şi cheltuieli au destinaţie precisă şi limitată şi nu pot fi efectuate dacă nu au temei legal. Articolul 33Documentele privind angajarea, lichidarea şi ordonanţarea pentru propunerile privind cheltuielile curente şi de capital se semnează de către persoanele cu atribuţii şi responsabilităţi în acest sens, stabilite prin decizie a directorului penitenciarului-spital. Articolul 34Angajarea, lichidarea, ordonanţarea şi plata cheltuielilor se efectuează pe parcursul exerciţiului financiar, în limita disponibilului de prevederi la cheltuieli, pe subdiviziunile clasificaţiei bugetare la care se încadrează plata respectivă, şi a disponibilului din cont, în conformitate cu prevederile legale în vigoare. Articolul 35Sumele rămase neutilizate la finele anului, cu excepţia sumelor alocate de la bugetul de stat, se reportează în anul următor şi se utilizează pentru cheltuieli curente şi de capital. Articolul 36(1) Sumele care se decontează în luna ianuarie, aferente serviciilor medicale prestate în luna decembrie în baza contractelor încheiate cu CASAOPSNAJ/direcţiile de sănătate publică, inclusiv regularizările aferente anului precedent, se includ în bugetul de venituri şi cheltuieli şi reprezintă venituri ale anului curent.(2) Sumele reprezentând drepturile de personal aferente lunii decembrie a anului curent se înregistrează pe cheltuiala acestui an. Articolul 37Execuţia bugetului de venituri şi cheltuieli se derulează prin conturile deschise la unităţile teritoriale ale Trezoreriei Statului pe seama unităţii, iar operaţiunile respective sunt înregistrate în contabilitatea proprie, potrivit normelor şi procedurilor aprobate pentru instituţiile publice. Articolul 38Operaţiunile efectuate şi evidenţiate în conturile deschise la unităţile teritoriale ale Trezoreriei Statului, care se împart în conturi de venituri şi cheltuieli, se înregistrează în mod cronologic şi sistematic în contabilitatea proprie a penitenciarului spital. Penitenciarele-spital utilizează următoarele conturi: A. DISPONIBIL – 560.01.01 „Disponibil curent al instituţiilor publice finanţate integral din venituri proprii": – 560.01.01 F33.21.00 Venituri din contractele încheiate cu casele de asigurări sociale de sănătate – 560.01.01 F33.30.00 Venituri din contractele încheiate cu direcţiile de sănătate publică din sume alocate de la bugetul de stat – 560.01.01 F33.31.00 Venituri din contractele încheiate cu direcţiile de sănătate publică din sume alocate din veniturile proprii ale Ministerului Sănătăţii – 560.01.01 F33.08.00 Venituri din prestări de servicii – 560.01.01 F33.50.00 Alte venituri din prestări de servicii şi alte activităţi – 560.01.01 F31.03.00 Alte venituri din dobânzi – 560.01.01 F30.05.30 Alte venituri din concesiuni şi închirieri de către instituţiile publice – 560.01.01 F37.01.00 Donaţii şi sponsorizări – 560.01.01 F42.11.00 Subvenţii de la bugetul de stat pentru spitale – 560.01.01 F43.09.00 Subvenţii pentru instituţii publice – 560.03.00 „Rezultatul execuţiei bugetare din anii precedenţi": – 560.03.00 F40.15.03 Sume utilizate din excedentul anului precedent pentru efectuarea de cheltuieliB. VENITURI – 750.00.00 „Venituri din proprietate": – 750.00.00.01 F30.05.30 Alte venituri din concesiuni şi închirieri de către instituţiile publice – 751.01.0 „Venituri din prestări de servicii şi alte activităţi": – 751.01.00.01 F33.21.00 Venituri din contractele încheiate cu casele de asigurări sociale de sănătate – 751.01.00.01 F33.31.00 Venituri din contractele încheiate cu direcţiile de sănătate publică din sume alocate din veniturile proprii ale Ministerului Sănătăţii – 751.01.00.01 F33.30.00 Venituri din contractele încheiate cu direcţiile de sănătate publică din sume alocate de la bugetul de stat – 751.01.00.01 F33.08.00 Venituri din prestări de servicii – 751.01.00.01 F33.50.00 Alte venituri din prestări de servicii şi alte activităţi – 766.00.00 „Venituri din dobânzi": – 766.00.00 F31.03.00 Alte venituri din dobânzi – 779.00.00 „Venituri, bunuri şi servici primite cu titlu gratuit": – 751.05.00 „Transferuri voluntare, altele decât subvenţiile (donaţii şi sponsorizări)": – 751.05.00 F37.01.00 Donaţii şi sponsorizări – 791.00.00 „Venituri din valorificare unor bunuri ale statului":

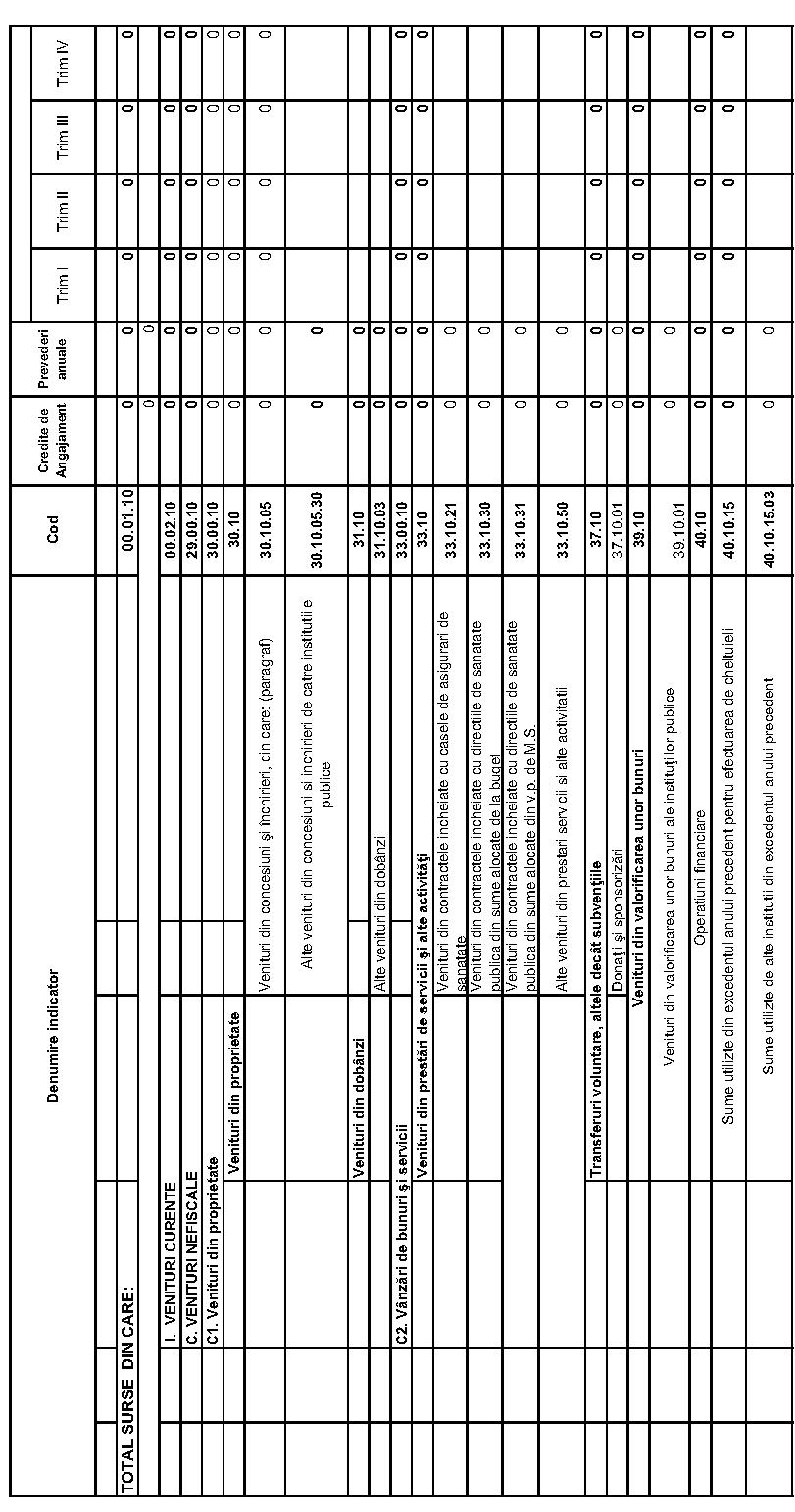

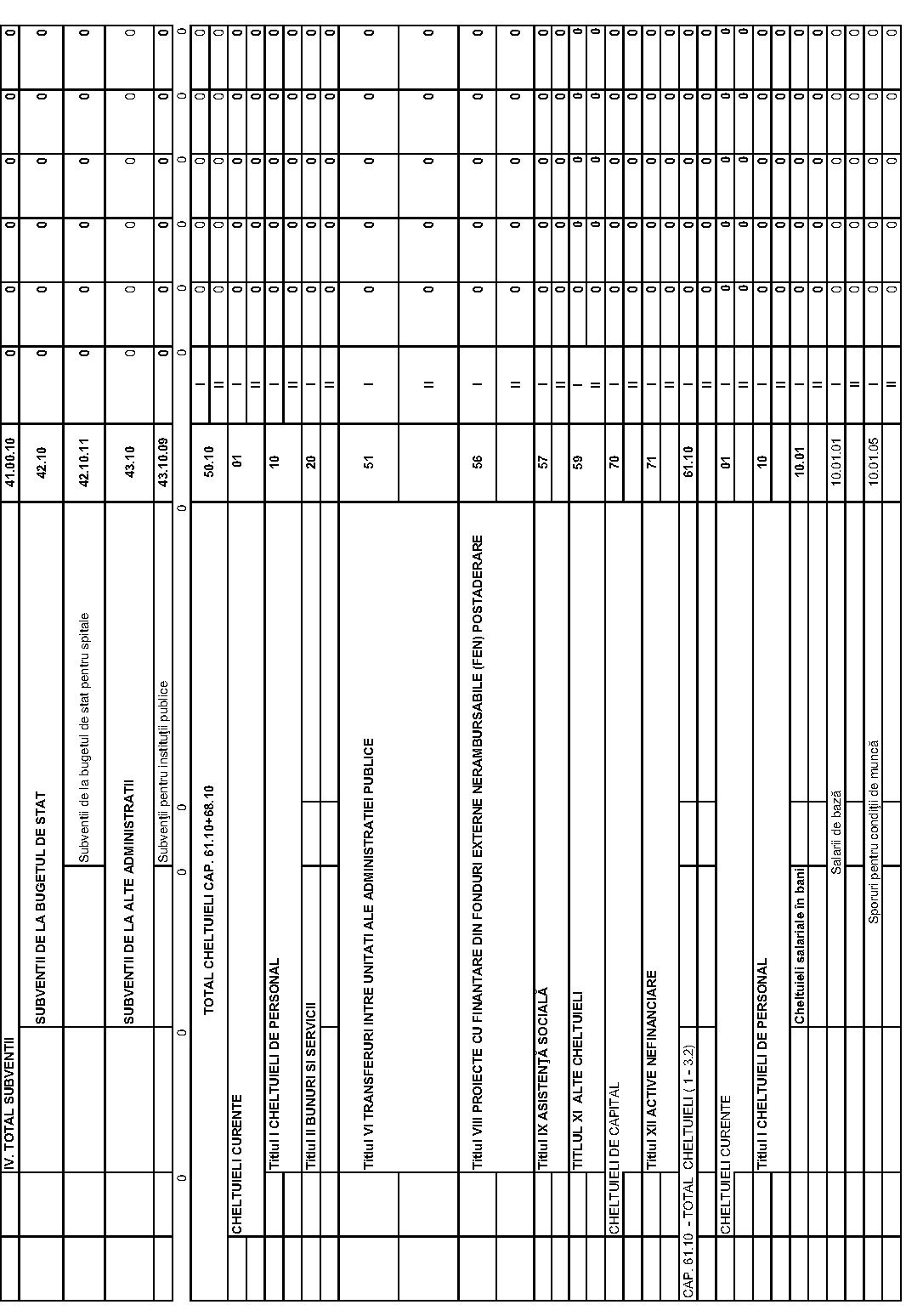

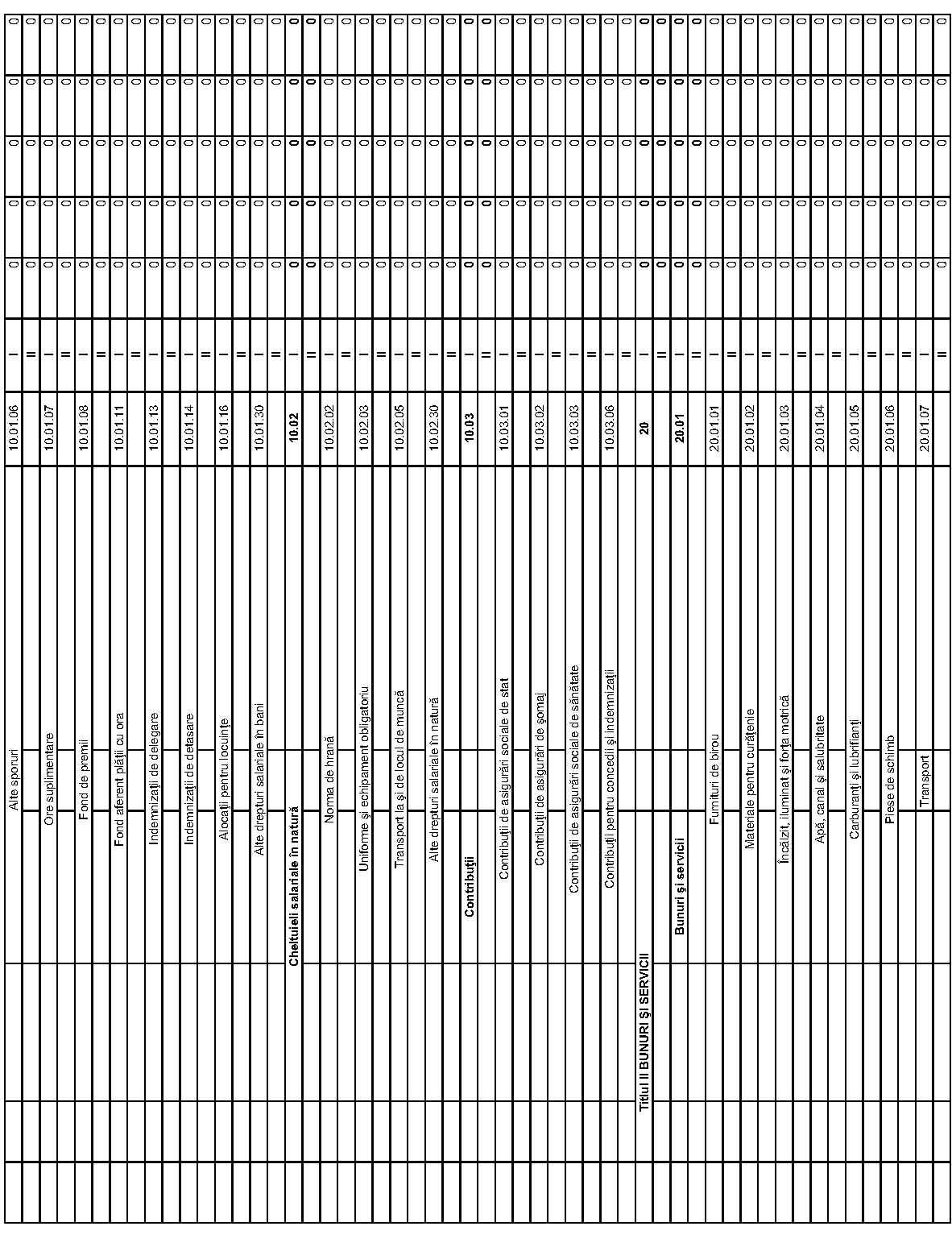

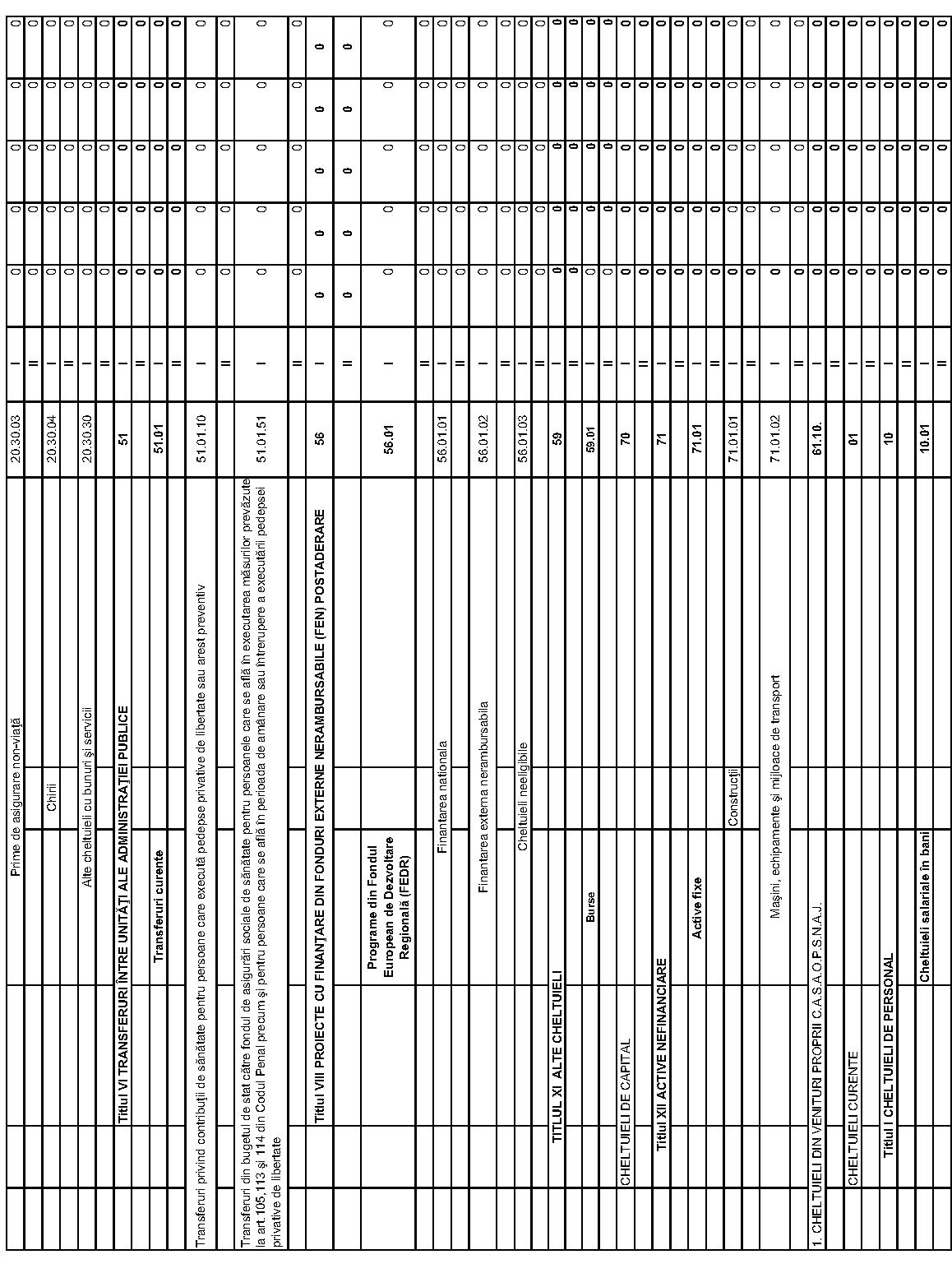

– 772.01.00 „Subvenţii de la bugetul de stat": – 772.01.00 F42.11.00 Subvenţii de la bugetul de stat pentru spitale – 772.02.00 „Subvenţii de la alte bugete": – 772.02.00 F43.09.00 Subvenţii pentru instituţii publiceC. CHELTUIELI Conturile de cheltuieli utilizate de penitenciarele-spital sunt cele utilizate de sistemul administraţiei penitenciare şi aprobate prin Normele metodologice privind organizarea şi conducerea contabilităţii instituţiilor publice, Planul de conturi pentru instituţiile publice şi instrucţiunile de aplicare a acestuia, aprobate prin Ordinul ministrului finanţelor publice nr. 1.917/2005, cu modificările şi completările ulterioare. Articolul 39(1) În conformitate cu pct. 5 din Normele metodologice privind angajarea, lichidarea, ordonanţarea şi plata cheltuielilor instituţiilor publice, precum şi organizarea, evidenţa şi raportarea angajamentelor bugetare şi legale, aprobate prin Ordinul ministrului finanţelor publice nr. 1.792/2002, cu modificările şi completările ulterioare, directorii penitenciarelor-spital, în baza atribuţiilor pe care le îndeplinesc ca ordonatori terţiari de credite, au obligaţia organizării evidenţei creditelor bugetare aprobate, a angajamentelor bugetare şi legale, folosindu-se în acest scop conturile în afara bilanţului:– contul 806 00 00 „Credite bugetare aprobate"; – contul 806 60 00 „Angajamente bugetare"; – contul 806 70 00 „Angajamente legale". – contul 807 10 00 „Credite de angajament aprobate". – contul 807 20 00 „Credite de angajament angajate". (2) Conturile menţionate mai sus se desfăşoară în evidenţa analitică conform reglementărilor în vigoare, pentru activitatea realizată din venituri proprii şi pentru cheltuielile efectuate din sumele primite din alocaţii cu destinaţie specială, pe capitole şi, în cadrul acestora, pe titluri, articole şi alineate. Pentru cheltuielile din bugetul de stat conturile respective se desfăşoară pe fiecare acţiune şi program, pe titluri, articole şi alineate. Articolul 40Directorii penitenciarelor-spital au obligaţia de a analiza şi raporta lunar, trimestrial şi anual execuţia bugetului de venituri şi cheltuieli ordonatorului de credite ierarhic superior, precum şi către CASAOPSNAJ şi, respectiv, către direcţiile de sănătate publică cu care se află în contract. Capitolul VFondul de dezvoltare al spitalului Articolul 41Fondul de dezvoltare al penitenciarului-spital se utilizează pentru dotarea unităţii şi se constituie din următoarele surse: a)sponsorizări cu destinaţia „dezvoltare"; b)o cotă de 20% din excedentul bugetului de venituri şi cheltuieli înregistrat la finele exerciţiului financiar, numai dacă spitalul nu are obligaţii restante la data repartizării excedentului şi sunt acoperite toate angajamentele legale rămase neachitate la finele anului precedent; c)cotă-parte de până la 5% din amortizarea calculată lunar pentru activele fixe, exclusiv clădirile, şi preliminată pe an, potrivit anexei nr. 5 a, cu condiţia păstrării echilibrului financiar. Calculul sumei constituite din amortizare se efectuează în baza datelor din Nota de calcul privind modul de constituire a coteipărţi din amortizarea activelor fixe, cuprinsă în Fondul de dezvoltare al penitenciarului-spital, potrivit anexei nr. 4b). Suma calculată se reţine din excedentul anului precedent; d)sume rezultate din închirieri, în condiţiile legii; e)sume rezultate din valorificarea bunurilor disponibile, precum şi din cele casate cu respectarea dispoziţiilor legale în vigoare. Articolul 42Evidenţa cheltuielilor din Fondul de dezvoltare al penitenciarului-spital se face pe subdiviziunile titlului „Cheltuieli de capital" al Clasificaţiei indicatorilor privind finanţele publice, aprobată prin Ordinul ministrului finanţelor publice nr. 1.954/2005. Articolul 43Sumele neutilizate la finele anului din Fondul de dezvoltare al penitenciarului-spital se reportează în anul următor cu aceeaşi destinaţie. Articolul 44Soldul contului de disponibil pentru Fondul de dezvoltare al penitenciarului-spital se virează în contul de excedent deschis la unităţile Trezoreriei Statului. Capitolul VIDispoziţii finale Articolul 45Orice modificări în volumul şi structura bugetului de venituri şi cheltuieli se fac cu respectarea reglementărilor legale în vigoare. Articolul 46(1) Cabinetele medicale din unităţile arondate penitenciarelor-spital pot beneficia din veniturile încasate şi gestionate de penitenciarele-spital, aferente contractelor de medicină de familie, medicină dentară şi alte specialităţi, pentru achiziţia de bunuri şi servicii, conform prevederilor legale în vigoare.(2) Modalitatea de utilizare a fondurilor cu această destinaţie se va stabili prin decizie aprobată de directorul general al Administraţiei Naţionale a Penitenciarelor. Articolul 47Anexele nr. 1, 2, 3, 4, 5a) şi 5b) fac parte integrantă din prezentele norme metodologice. ANEXA Nr. 1*)*) Anexa nr. 1 este reprodusă în facsimil. MINISTERUL JUSTIŢIEI ADMINISTRAŢIA NAŢIONALĂ A PENITENCIARELOR Penitenciar-spital .........., Nr. ......./......... Avizat ORDONATOR TERŢIAR DE CREDITE ........ ................ ............... Aprobat ORDONATOR SECUNDAR DE CREDITE DIRECTOR GENERAL ADMINISTRAŢIA NAŢIONALĂ A PENITENCIARELOR Avizat DIRECTOR DIRECŢIA ECONOMICO-ADMINISTRATIVĂ ADMINISTRAŢIA NAŢIONALĂ A PENITENCIARELOR ŞEF SERVICIU PLANIFICARE ŞI EXECUŢIE BUGETARĂ. SALARIZARE ADMINISTRAŢIA NAŢIONALĂ A PENITENCIARELOR BUGETUL DE VENITURI ŞI CHELTUIELI pentru anul ........ pe capitole, subcapitole, paragrafe, titluri de cheltuieli, articole şi alineate, după caz

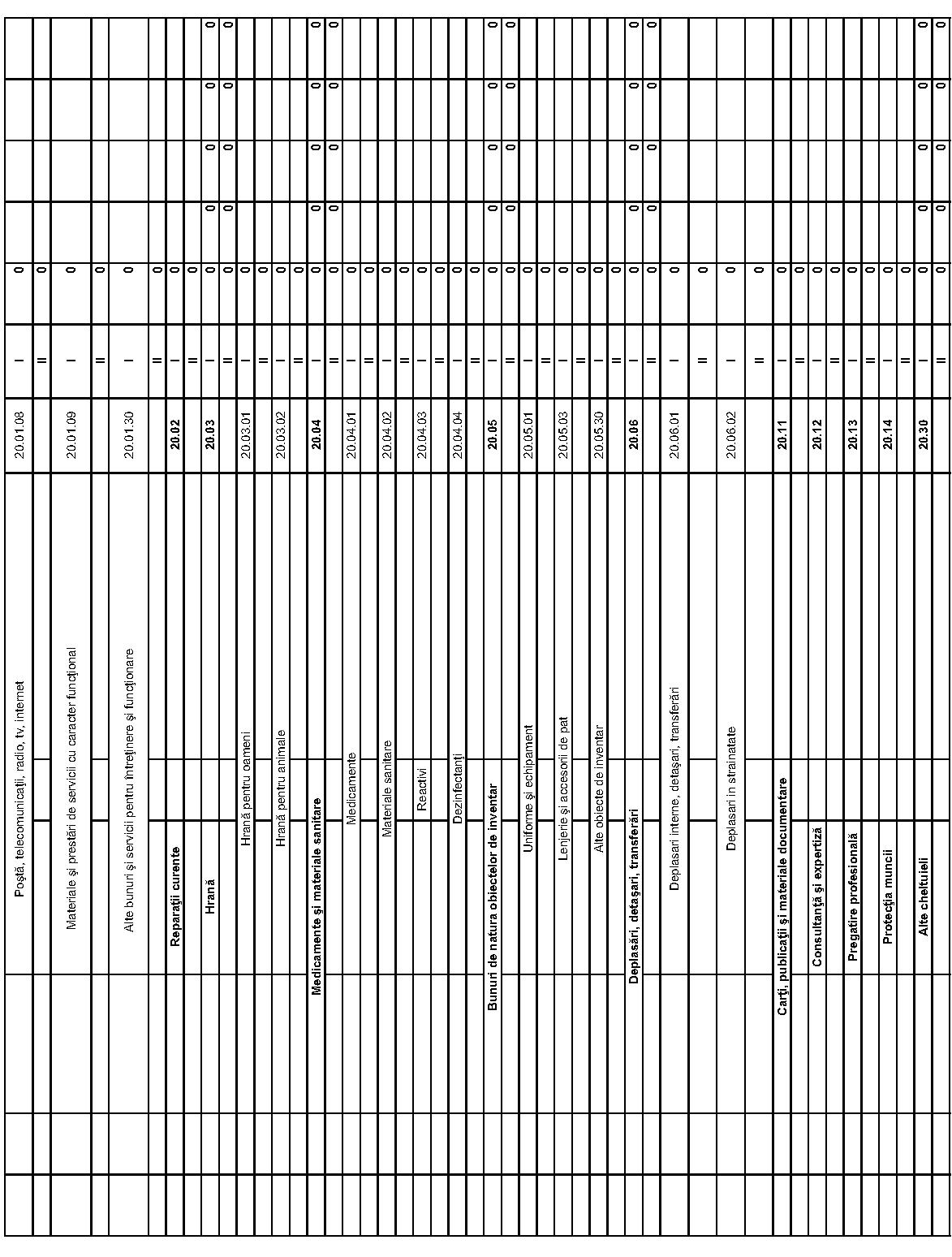

ANEXA Nr. 2*)*) Anexa nr. 2 este reprodusă în facsimil. MINISTERUL JUSTIŢIEI PENITENCIAR-SPITAL .......... Nr. ......./......... Aprob ORDONATOR TERŢIAR DE CREDITE ........ ................ ............... BUGETUL DE VENITURI ŞI CHELTUIELI al Spitalului Penitenciar ........ pe capitole, subcapitole, paragrafe, titluri de cheltuieli, articole şi alineate, după caz, pentru veniturile proprii din contractele încheiate cu casele de asigurări de sănătate, direcţia de sănătate publică

ANEXA Nr. 2*)*) Anexa nr. 2 este reprodusă în facsimil. MINISTERUL JUSTIŢIEI PENITENCIAR-SPITAL .......... Nr. ......./......... Aprob ORDONATOR TERŢIAR DE CREDITE ........ ................ ............... BUGETUL DE VENITURI ŞI CHELTUIELI al Spitalului Penitenciar ........ pe capitole, subcapitole, paragrafe, titluri de cheltuieli, articole şi alineate, după caz, pentru veniturile proprii din contractele încheiate cu casele de asigurări de sănătate, direcţia de sănătate publică

ANEXA Nr. 3MINISTERUL JUSTIŢIEI ADMINISTRAŢIA NAŢIONALĂ A PENITENCIARELOR Penitenciar-spital ........ ................ ........ ......... Aprob, Ordonator ierarhic superior, ........ ................ ........ ............. NUMĂRUL DE POSTURI ŞI STRUCTURA ACESTORA Conform Statului de organizare aprobat pe anul ........ ..............

ANEXA Nr. 3MINISTERUL JUSTIŢIEI ADMINISTRAŢIA NAŢIONALĂ A PENITENCIARELOR Penitenciar-spital ........ ................ ........ ......... Aprob, Ordonator ierarhic superior, ........ ................ ........ ............. NUMĂRUL DE POSTURI ŞI STRUCTURA ACESTORA Conform Statului de organizare aprobat pe anul ........ ..............

|

Nr. crt. |

Structura posturilor |

|

|

1 |

Numărul posturi - total , din care: |

|

|

2 |

Personal sanitar - total , din care: |

|

|

|

Medici |

|

|

|

|

|

|

Alt personal superior |

|

|

|

|

|

Personal mediu |

|

|

|

|

3 |

Personal auxiliar sanitar |

|

|

|

4 |

Personalul din celelalte structuri de activitate |

|

|

5 |

Număr persoane remunerate pe anul bugetar în curs |

|

|

6 |

Număr persoane estimate a fi încadrate şi remunerate |

|

|

|

|

|

|

Director, ........ ................ ................ ........... Director financiar-contabil, ........ ................ ................ ........... ANEXA Nr. 4ADMINISTRAŢIA NAŢIONALĂ A PENITENCIARELOR Penitenciar-spital Aprob, Ordonator ierarhic superior, ........ ................ ........ ............. FUNDAMENATAREA CHELTUIELILOR DE PERSONAL – Lei -

|

Nr. crt. |

Denumire indicator |

|

|

|

Suma |

|

1 |

VENITURI DIN CONTRACTELE CU CASA (prestări servicii spitaliceşti) |

|

|

|

|

2 |

VENITURI DIN SUBVENŢII DE LA BUGETUL DE STAT |

|

|

TOTAL VENITURI |

|

|

TOTAL CHELTUIELI DE PERSONAL |

|

|

CHELTUIELI PERSONAL/TOTAL VENITURI CU ACEASTĂ DESTINAŢIE |

% chelt. Personal. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Director, ........ ................ ................ .......... Director financiar-contabil, ........ ................ ................ .......... ANEXA Nr. 5a*)*) Anexa nr. 5a este reprodusă în facsimil. PENITENCIAR-SPITAL ................ Aprob Ordonator ierarhic superior, ........ ........ .......... BUGETUL FONDULUI DE DEZVOLTARE ANUL ............  Director penitenciar-spital, ........ ................ ................ .......... Director financiar-contabil, ........ ................ ................ .......... ANEXA Nr. 5b*)*) Anexa nr. 5b este reprodusă în facsimil. MINISTERUL JUSTIŢIEI ADMINISTRAŢIA NAŢIONALĂ A PENITENCIARELOR Penitenciar-spital ........ ................ ........ ............ Aprob, Ordonator ierarhic superior, ........ ........ .......... NOTĂ DE CALCUL privind modul de constituire a cotei-părţi din amortizarea activelor fixe cuprinsă în fondul de dezvoltare pentru anul .........

Director penitenciar-spital, ........ ................ ................ .......... Director financiar-contabil, ........ ................ ................ .......... ANEXA Nr. 5b*)*) Anexa nr. 5b este reprodusă în facsimil. MINISTERUL JUSTIŢIEI ADMINISTRAŢIA NAŢIONALĂ A PENITENCIARELOR Penitenciar-spital ........ ................ ........ ............ Aprob, Ordonator ierarhic superior, ........ ........ .......... NOTĂ DE CALCUL privind modul de constituire a cotei-părţi din amortizarea activelor fixe cuprinsă în fondul de dezvoltare pentru anul .........  Director, ........ ................ ................ .......... Director financiar-contabil, ........ ................ ................ ..........

Director, ........ ................ ................ .......... Director financiar-contabil, ........ ................ ................ ..........