Având în vedere dispoziţiile:– art. 153 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare;

– art. 342 alin. (1) şi (4) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare;în temeiul prevederilor art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, ale art. 291 alin. (2) din Legea nr. 95/2006 privind reforma în domeniul sănătăţii, republicată, cu modificările şi completările ulterioare, şi ale art. 17 alin. (5) din Statutul Casei Naţionale de Asigurări de Sănătate, aprobat prin Hotărârea Guvernului nr. 972/2006, cu modificările şi completările ulterioare, preşedintele Agenţiei Naţionale de Administrare Fiscală şi preşedintele Casei Naţionale de Asigurări de Sănătate emit următorul ordin. Articolul 1Se aprobă Procedura de exceptare de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, prevăzută în anexa nr. 1 la prezentul ordin. Articolul 2Se aprobă modelul şi conţinutul formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate", prevăzut în anexa nr. 2 la prezentul ordin. Articolul 3Formularul prevăzut la art. 2 se completează şi se depune conform instrucţiunilor prevăzute în anexa nr. 3 la prezentul ordin. Articolul 4În tot cuprinsul prezentului ordin, referirile la Codul fiscal reprezintă trimiteri la Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, iar referirile la Codul de procedură fiscală reprezintă trimiteri la Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Articolul 5Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularului de la art. 2 sunt prevăzute în anexa nr. 4 la prezentul ordin. Articolul 6Anexele nr. 1-4 fac parte integrantă din prezentul ordin. Articolul 7Prezentul ordin se publică în Monitorul Oficial al României, Partea I Articolul 8Direcţiile de specialitate şi structurile subordonate din cadrul Agenţiei Naţionale de Administrare Fiscală, direcţiile de specialitate din cadrul Casei Naţionale de Asigurări de Sănătate, precum şi casele de asigurări de sănătate care funcţionează în subordinea Casei Naţionale de Asigurări de Sănătate vor duce la îndeplinire prevederile prezentului ordin. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Eugen-Dragoş Doroş Preşedintele Casei Naţionale de Asigurări de Sănătate, Gheorghe-Radu Ţibichi ANEXA Nr. 1 PROCEDURA DE EXCEPTARE de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate 1. Prezenta procedură se utilizează pentru aplicarea prevederilor privind exceptarea de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, respectiv care deţin o asigurare pentru boală şi maternitate în sistemul de securitate socială din alt stat membru al Uniunii Europene, Spaţiului Economic European şi din Confederaţia Elveţiană sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală şi maternitate, în temeiul legislaţiei interne a statelor respective, care produce efecte pe teritoriul României, şi care obţin venituri pentru care se datorează contribuţia de asigurări sociale de sănătate, potrivit legii. 2. Procedura se aplică de către compartimentul cu atribuţii de gestiune registru contribuabili şi declaraţii fiscale persoane fizice din cadrul organului fiscal competent, denumit în continuare compartiment de specialitate. 3. În sensul prezentei proceduri, organul fiscal competent este organul fiscal la care persoana fizică are obligaţia să declare veniturile realizate pentru care se datorează contribuţia de asigurări sociale de sănătate, potrivit legii. 4. Persoanele fizice care deţin o asigurare pentru boală şi maternitate în sistemul de securitate socială din alt stat membru al Uniunii Europene, Spaţiului Economic European şi din Confederaţia Elveţiană sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală şi maternitate, în temeiul legislaţiei interne a statelor respective, care produce efecte pe teritoriul României, şi fac dovada valabilităţii asigurării nu datorează contribuţia de asigurări sociale de sănătate pentru veniturile realizate, potrivit prevederilor art. 153 alin. (1) şi (2) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, respectiv: a)cetăţenii români cu domiciliul în ţară; b)cetăţenii străini şi apatrizii care au solicitat şi au obţinut prelungirea dreptului de şedere temporară ori au domiciliul în România; c)cetăţenii statelor membre ale Uniunii Europene, Spaţiului Economic European şi ai Confederaţiei Elveţiene care au solicitat şi au obţinut dreptul de a sta în România pentru o perioadă de peste 3 luni; d)persoanele din statele membre ale Uniunii Europene, Spaţiului Economic European şi din Confederaţia Elveţiană care îndeplinesc condiţiile de lucrător frontalier şi desfăşoară o activitate salariată sau independentă în România şi care rezidă în alt stat membru în care se întorc de regulă zilnic ori cel puţin o dată pe săptămână; e)pensionarii din sistemul public de pensii care nu mai au domiciliul în România şi care îşi stabilesc reşedinţa pe teritoriul unui stat membru al Uniunii Europene, al unui stat aparţinând Spaţiului Economic European sau al Confederaţiei Elveţiene, respectiv domiciliul pe teritoriul unui stat cu care România aplică un acord bilateral de securitate socială cu prevederi pentru asigurarea de boală-maternitate. 5. Pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate, persoana care se încadrează în una dintre situaţiile prevăzute la pct. 4 depune la organul fiscal competent, direct sau prin împuternicit, „Declaraţia pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate" (formular 603), însoţită de documente justificative care atestă faptul că se încadrează în una dintre situaţiile prevăzute la pct. 4, cum sunt: a)Document portabil A1; b)TR/R1 - Formular privind legislaţia aplicabilă; c)PM/RO101 - Certificat privind legislaţia aplicabilă; d)MD/RO101 - Certificat privind legislaţia aplicabilă etc. 6. Documentele justificative menţionate la pct. 5 se prezintă în copie şi original. Copia se certifică de organul fiscal „conform cu originalul", iar originalul se restituie contribuabilului. În situaţia depunerii declaraţiei prin poştă, documentele justificative se vor anexa în copie legalizată. 7. Compartimentul de specialitate analizează declaraţia şi documentele justificative depuse de persoana care se încadrează în una dintre situaţiile de la pct. 4. 8. (1) În situaţia în care din documentele justificative prezentate se constată că respectivul contribuabil nu îndeplineşte condiţiile legale pentru a fi exceptat de la plata contribuţiei de asigurări sociale de sănătate, compartimentul de specialitate va asigura exercitarea de către contribuabil a dreptului de a fi ascultat, conform prevederilor art. 9 din Codul de procedură fiscală. (2) Compartimentul de specialitate înştiinţează în scris contribuabilul cu privire la soluţia care urmează să fie adoptată, faptele şi împrejurările relevante care au dus la luarea acestei decizii, inclusiv precizarea termenului la care acesta trebuie să se prezinte la audiere. În cadrul audierii contribuabilul are dreptul să îşi exprime în scris punctul de vedere sau să notifice despre renunţarea la acest drept.(3) Concluziile procedurii de audiere a contribuabilului sunt consemnate într-un proces-verbal încheiat în două exemplare, din care un exemplar se comunică acestuia.(4) Ulterior, compartimentul de specialitate întocmeşte un referat prin care propune respingerea solicitării.(5) Organul fiscal competent comunică contribuabilului, potrivit Codului de procedură fiscală, respingerea motivată a solicitării de exceptare de la plata contribuţiei de asigurări sociale de sănătate. În aceste situaţii se stabilesc obligaţii de plată şi se emit decizii de impunere privind plăţile anticipate cu titlu de contribuţii de asigurări sociale de sănătate, precum şi decizii de impunere anuală pentru stabilirea contribuţiei de asigurări sociale de sănătate pentru veniturile realizate.(6) Decizia de impunere se comunică contribuabilului, potrivit art. 47 din Codul de procedură fiscală.9. (1) În situaţia în care se constată că documentaţia depusă este incompletă, organul fiscal notifică contribuabilul cu privire la necesitatea completării documentelor justificative, conform legii. (2) Notificarea se comunică contribuabilului, în conformitate cu prevederile art. 47 din Codul de procedură fiscală. (3) În cazul în care contribuabilul nu completează documentaţia în termen de 15 zile de la data comunicării notificării ori din documentaţia depusă nu rezultă că respectivul contribuabil îndeplineşte condiţiile de exceptare de la plata contribuţiei de asigurări sociale de sănătate, compartimentul de specialitate, înaintea luării deciziei de respingere a cererii, va asigura exercitarea de către contribuabil a dreptului de a fi ascultat, conform prevederilor art. 9 din Codul de procedură fiscală potrivit precizărilor de la pct. 8.10. Dacă din documentele justificative prezentate se constată că respectivul contribuabil îndeplineşte condiţiile legale pentru a fi exceptat de la plata contribuţiei de asigurări sociale de sănătate, compartimentul de specialitate operează în evidenţa fiscală faptul că persoana respectivă nu datorează contribuţia de asigurări sociale de sănătate. 11. Contribuţia de asigurări sociale de sănătate se datorează inclusiv pentru luna în cursul căreia contribuabilul a îndeplinit condiţiile de scoatere din evidenţă ca plătitor de contribuţii de asigurări sociale de sănătate, potrivit legii. 12. Pentru contribuabilii care solicită exceptarea de la plata contribuţiei de asigurări sociale de sănătate odată cu înregistrarea la organul fiscal a contractului/contractelor de închiriere sau odată cu depunerea declaraţiei de venit estimat/norma de venit şi care îndeplinesc condiţiile prevăzute de lege, compartimentul de specialitate nu stabileşte obligaţii de plată şi nu emite decizii de impunere privind plăţile anticipate cu titlu de contribuţii de asigurări sociale de sănătate. 13. Pentru contribuabilii care solicită exceptarea de la plata contribuţiei de asigurări sociale de sănătate ulterior înregistrării contractului/contractelor de închiriere sau depunerii declaraţiei de venit estimat/norma de venit la organul fiscal, compartimentul de specialitate desfiinţează total sau parţial, după caz, deciziile de impunere prin care au fost stabilite obligaţii de plată privind contribuţia de asigurări sociale de sănătate, începând cu luna următoare celei în care sunt îndeplinite condiţiile prevăzute de lege pentru exceptare. 14. Actul administrativ fiscal emis ca urmare a desfiinţării totale sau parţiale a deciziei de impunere se comunică contribuabilului în conformitate cu prevederile art. 47 din Codul de procedură fiscală. 15. Persoanele care obţin venituri pentru care contribuţia de asigurări sociale de sănătate se reţine la sursă, potrivit legii, în vederea exceptării în cursul anului fiscal de la plata contribuţiei, au obligaţia prezentării plătitorului de venit a unei declaraţii pe propria răspundere care să conţină datele de identificare a persoanei în cauză, însoţită de documentele justificative de la pct. 5. 16. Documentele justificative se prezintă plătitorului de venit în copie legalizată. 17. Documentele justificative primite de la contribuabil şi cele emise de compartimentul de specialitate în aplicarea prezentei proceduri se arhivează la dosarul fiscal al contribuabilului. ANEXA Nr. 2*) *) Anexa nr. 2 este reprodusă în facsimil.

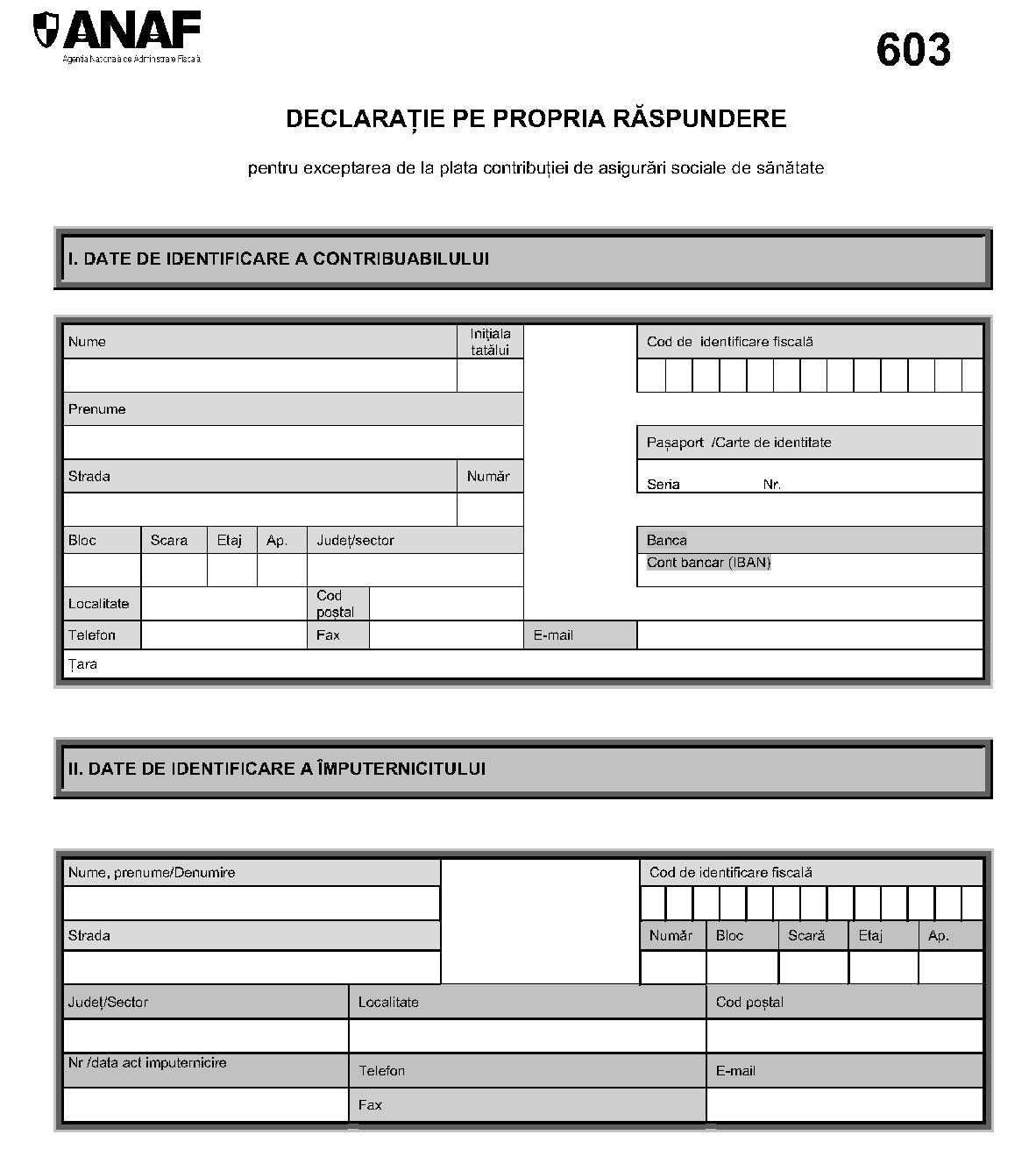

ANEXA Nr. 3Instrucţiuni de completare a formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate" 1. Depunerea declaraţiei Declaraţia se depune la organul fiscal competent de către persoanele care obţin venituri pentru care se datorează contribuţia de asigurări sociale de sănătate, potrivit legii, şi care deţin o asigurare socială de sănătate încheiată pe teritoriul altui stat membru al Uniunii Europene, Spaţiului Economic European şi al Confederaţiei Elveţiene sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală şi maternitate, în temeiul legislaţiei interne a statelor respective, care produce efecte pe teritoriul României. Declaraţia se depune de persoana în cauză sau de către împuternicitul acesteia, ca urmare a îndeplinirii condiţiilor legale în vederea exceptării de la plata contribuţiei de asigurări sociale de sănătate pentru veniturile realizate şi face dovada acestui fapt. Declaraţia se completează în două exemplare, originalul se depune la organul fiscal competent, iar copia se păstrează de către contribuabil sau de către împuternicitul acestuia. Declaraţia se depune, pe suport hârtie, direct la registratura organului fiscal sau la oficiul poştal, prin scrisoare recomandată cu confirmare de primire sau prin celelalte metode prevăzute de lege, împreună cu documentele justificative care atestă dreptul persoanei de a solicita exceptarea de la plata contribuţiei de asigurări sociale de sănătate. Data depunerii declaraţiei este data înregistrării acesteia la organul fiscal sau data depunerii la poştă, după caz. 2. Organul fiscal competent Prin organ fiscal competent se înţelege organul fiscal la care persoana are obligaţia să declare veniturile realizate, potrivit legii. 3. Completarea declaraţiei Declaraţia se completează de către contribuabili sau de către împuterniciţii acestora, înscriind corect, complet şi cu bună-credinţă informaţiile prevăzute de formular. Declaraţia se semnează de către contribuabil sau de către împuternicit. Capitolul IDate de identificare a contribuabilului Cod de identificare fiscală - se înscrie codul numeric personal sau numărul de identificare fiscală, atribuit de către Agenţia Naţională de Administrare Fiscală cu ocazia înregistrării fiscale, după caz. În cazul în care declaraţia este completată de către împuternicit, se va înscrie codul numeric personal/numărul de identificare fiscală al contribuabilului pe care îl reprezintă. Adresa - se înscrie adresa unde îşi are domiciliul sau adresa unde locuieşte efectiv contribuabilul, în cazul în care aceasta este diferită de domiciliu, conform legii. În cazul persoanelor fizice nerezidente, care nu au domiciliul fiscal în România, se înscrie adresa acestora din străinătate. Banca, Cont bancar (IBAN) - se înscriu denumirea băncii şi codul IBAN al contului bancar al contribuabilului. Capitolul IIDate de identificare a împuternicitului Se completează cu datele de identificare a împuternicitului, numai în cazul în care declaraţia se depune de către împuternicitul desemnat de contribuabil, potrivit dispoziţiilor art. 18 din Codul de procedură fiscală. Cod de identificare fiscală - se înscrie codul de identificare fiscală a împuternicitului. Adresa - se înscrie adresa domiciliului fiscal al împuternicitului, conform legii. Nr./dată act împuternicire - se înscriu numărul şi data cu care împuternicitul a înregistrat actul de împuternicire, în formă autentică şi în condiţiile prevăzute de lege, la organul fiscal. Capitolul IIIDate privind exceptarea de la plata contribuţiei de asigurări sociale de sănătate Se bifează căsuţa corespunzătoare categoriei de contribuabil exceptat de la plata contribuţiei de asigurări sociale de sănătate, potrivit prevederilor art. 153 alin. (1) şi (2) din Codul fiscal. Se completează cu denumirea documentelor justificative pe care contribuabilul le anexează la declaraţie. Documentele justificative care atestă că persoana nu are calitatea de contribuabil la sistemul naţional de asigurări sociale de sănătate şi nu datorează contribuţie de asigurări sociale de sănătate pot fi: – Documentul portabil A1 care dovedeşte menţinerea titularului la sistemul de securitate socială al statului de care aparţine instituţia emitentă, în situaţia persoanelor aflate sub incidenţa regulamentelor europene de coordonare a sistemelor de securitate socială;

ANEXA Nr. 3Instrucţiuni de completare a formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate" 1. Depunerea declaraţiei Declaraţia se depune la organul fiscal competent de către persoanele care obţin venituri pentru care se datorează contribuţia de asigurări sociale de sănătate, potrivit legii, şi care deţin o asigurare socială de sănătate încheiată pe teritoriul altui stat membru al Uniunii Europene, Spaţiului Economic European şi al Confederaţiei Elveţiene sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală şi maternitate, în temeiul legislaţiei interne a statelor respective, care produce efecte pe teritoriul României. Declaraţia se depune de persoana în cauză sau de către împuternicitul acesteia, ca urmare a îndeplinirii condiţiilor legale în vederea exceptării de la plata contribuţiei de asigurări sociale de sănătate pentru veniturile realizate şi face dovada acestui fapt. Declaraţia se completează în două exemplare, originalul se depune la organul fiscal competent, iar copia se păstrează de către contribuabil sau de către împuternicitul acestuia. Declaraţia se depune, pe suport hârtie, direct la registratura organului fiscal sau la oficiul poştal, prin scrisoare recomandată cu confirmare de primire sau prin celelalte metode prevăzute de lege, împreună cu documentele justificative care atestă dreptul persoanei de a solicita exceptarea de la plata contribuţiei de asigurări sociale de sănătate. Data depunerii declaraţiei este data înregistrării acesteia la organul fiscal sau data depunerii la poştă, după caz. 2. Organul fiscal competent Prin organ fiscal competent se înţelege organul fiscal la care persoana are obligaţia să declare veniturile realizate, potrivit legii. 3. Completarea declaraţiei Declaraţia se completează de către contribuabili sau de către împuterniciţii acestora, înscriind corect, complet şi cu bună-credinţă informaţiile prevăzute de formular. Declaraţia se semnează de către contribuabil sau de către împuternicit. Capitolul IDate de identificare a contribuabilului Cod de identificare fiscală - se înscrie codul numeric personal sau numărul de identificare fiscală, atribuit de către Agenţia Naţională de Administrare Fiscală cu ocazia înregistrării fiscale, după caz. În cazul în care declaraţia este completată de către împuternicit, se va înscrie codul numeric personal/numărul de identificare fiscală al contribuabilului pe care îl reprezintă. Adresa - se înscrie adresa unde îşi are domiciliul sau adresa unde locuieşte efectiv contribuabilul, în cazul în care aceasta este diferită de domiciliu, conform legii. În cazul persoanelor fizice nerezidente, care nu au domiciliul fiscal în România, se înscrie adresa acestora din străinătate. Banca, Cont bancar (IBAN) - se înscriu denumirea băncii şi codul IBAN al contului bancar al contribuabilului. Capitolul IIDate de identificare a împuternicitului Se completează cu datele de identificare a împuternicitului, numai în cazul în care declaraţia se depune de către împuternicitul desemnat de contribuabil, potrivit dispoziţiilor art. 18 din Codul de procedură fiscală. Cod de identificare fiscală - se înscrie codul de identificare fiscală a împuternicitului. Adresa - se înscrie adresa domiciliului fiscal al împuternicitului, conform legii. Nr./dată act împuternicire - se înscriu numărul şi data cu care împuternicitul a înregistrat actul de împuternicire, în formă autentică şi în condiţiile prevăzute de lege, la organul fiscal. Capitolul IIIDate privind exceptarea de la plata contribuţiei de asigurări sociale de sănătate Se bifează căsuţa corespunzătoare categoriei de contribuabil exceptat de la plata contribuţiei de asigurări sociale de sănătate, potrivit prevederilor art. 153 alin. (1) şi (2) din Codul fiscal. Se completează cu denumirea documentelor justificative pe care contribuabilul le anexează la declaraţie. Documentele justificative care atestă că persoana nu are calitatea de contribuabil la sistemul naţional de asigurări sociale de sănătate şi nu datorează contribuţie de asigurări sociale de sănătate pot fi: – Documentul portabil A1 care dovedeşte menţinerea titularului la sistemul de securitate socială al statului de care aparţine instituţia emitentă, în situaţia persoanelor aflate sub incidenţa regulamentelor europene de coordonare a sistemelor de securitate socială;

– Formular privind legislaţia aplicabilă în situaţia persoanelor aflate sub incidenţa acordurilor în domeniul securităţii sociale la care România este parte, completat de instituţia competentă a statului respectiv.Documentele se prezintă în copie şi original. Copia se certifică de organul fiscal „conform cu originalul", iar originalul se restituie contribuabilului. În situaţia depunerii cererii prin poştă, documentele justificative se vor anexa în copie legalizată. ANEXA Nr. 4 Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularului Denumire: „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate" (603) 1. Format: A4/t2 2. U/M: seturi 3. Caracteristici de tipărire: se tipăreşte pe ambele feţe. 4. Se difuzează gratuit. 5. Se utilizează în vederea exceptării de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate în România. 6. Se întocmeşte în două exemplare de contribuabil sau de împuternicitul acestuia, după caz. 7. Circulă: – originalul, la organul fiscal competent/plătitorul de venit;

– copia, la contribuabil.8. Se arhivează la dosarul contribuabilului.