Ordinul Nr.3596 din 19.12.2011privind declararea livrărilor/prestărilor şi achiziţiilor efectuate pe teritoriul naţional de persoanele înregistrate în scopuri de TVA şi pentru aprobarea modelului şi conţinutului declaraţiei informative privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional de persoanele înregistrate în scopuri de TVA

ACT EMIS DE: Agentia Nationala de Administrare Fiscala

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 927 din 28 decembrie 2011

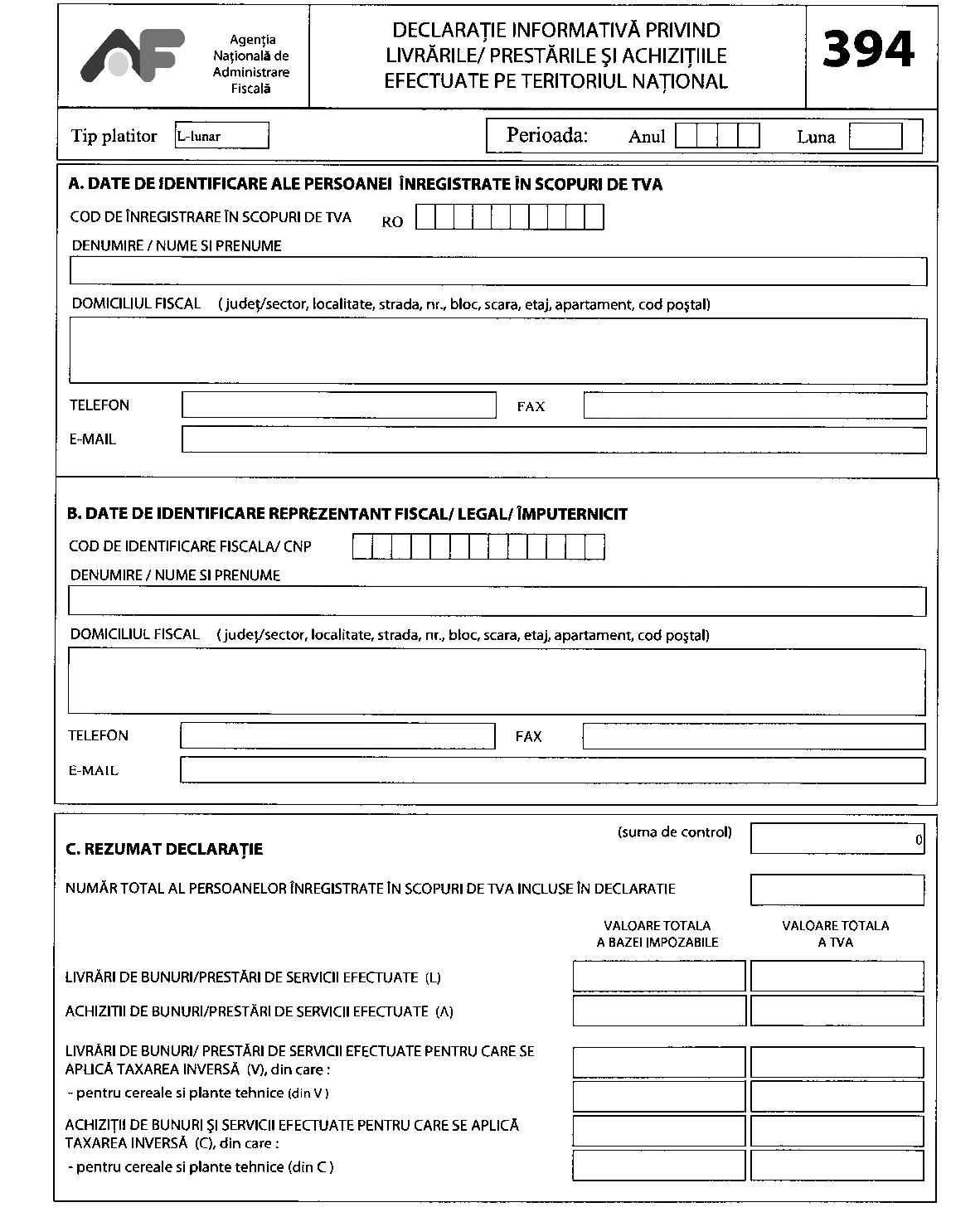

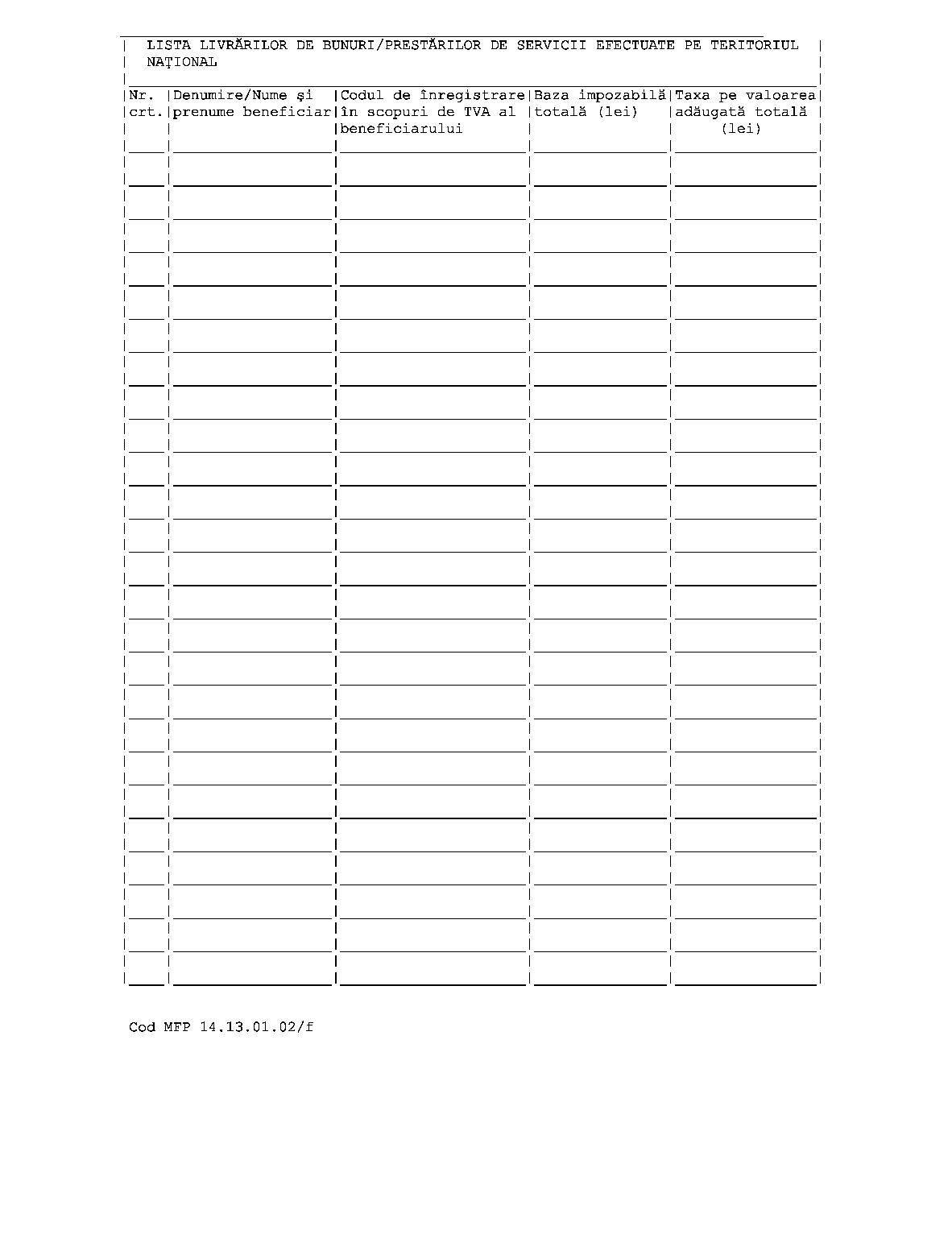

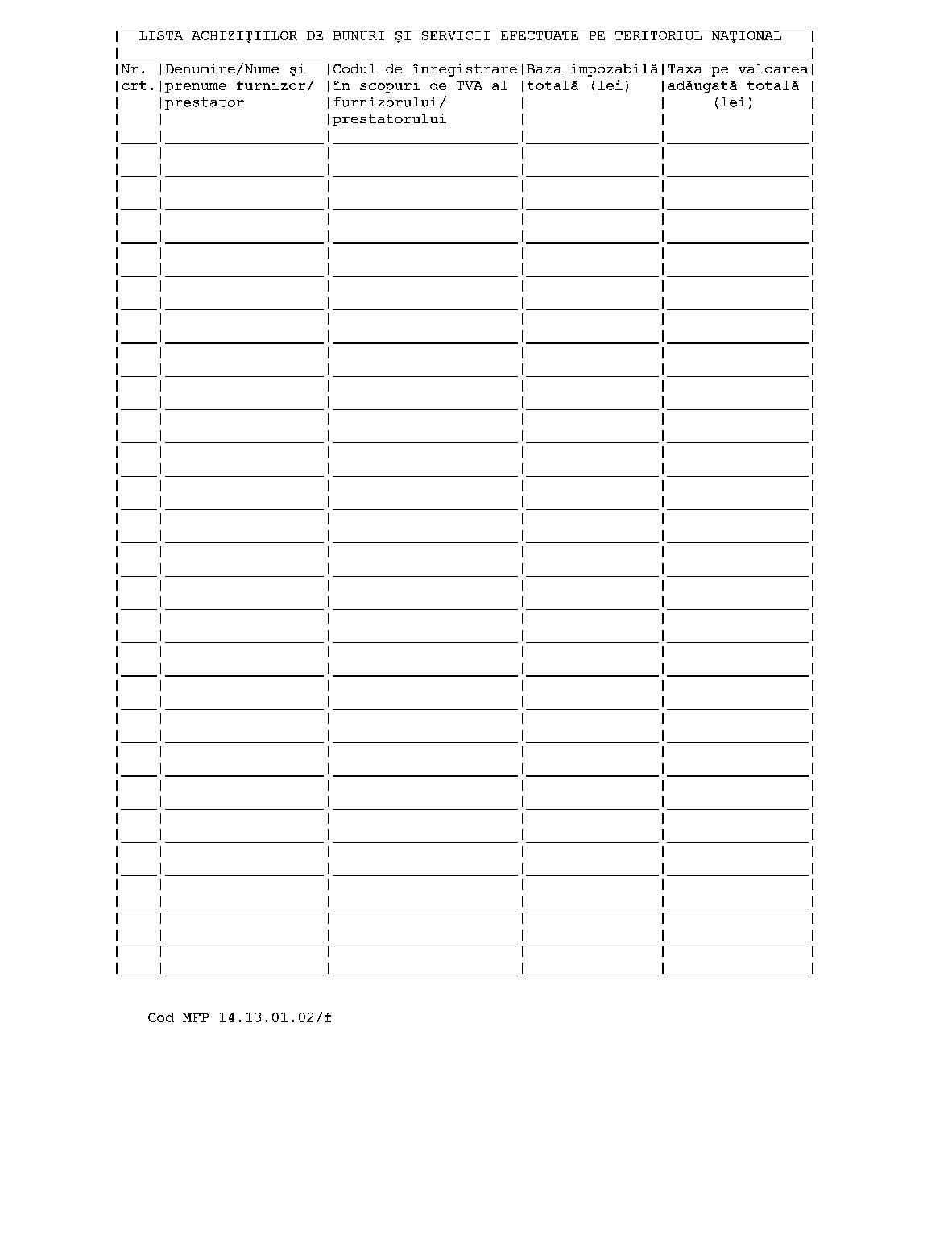

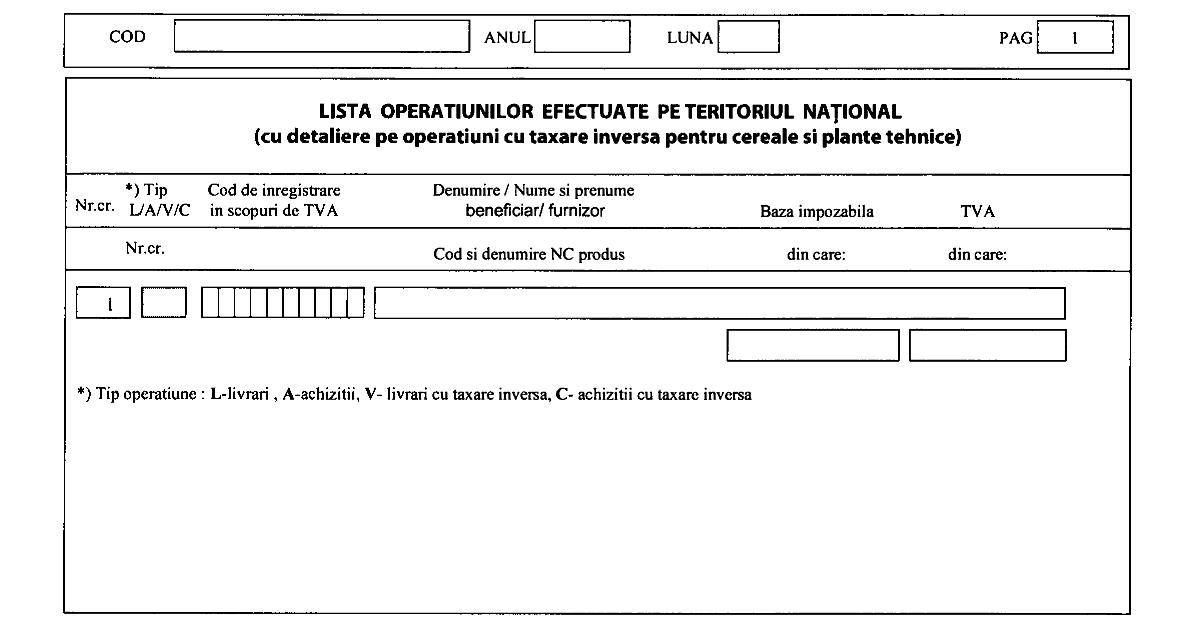

În temeiul art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, şi al art. 53 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Persoanele impozabile înregistrate în scopuri de TVA în România sunt obligate să declare toate livrările de bunuri, prestările de servicii şi achiziţiile de bunuri şi servicii realizate, pe teritoriul României, către/de la alte persoane impozabile înregistrate în scopuri de TVA în România. Articolul 2În vederea îndeplinirii obligaţiei prevăzute la art. 1, se aprobă modelul şi conţinutul formularului (394) „Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“, cod MFP 14.13.01.02/f, prevăzut în anexa nr. 1. Articolul 3Formularul prevăzut la art. 2 se completează şi se depune conform instrucţiunilor prevăzute în anexa nr. 2, iar condiţiile ce trebuie respectate de către fişierul XML pentru depunerea electronică a declaraţiilor sunt prevăzute în anexa nr. 3. Articolul 4Formularul prevăzut la art. 2 se gestionează conform procedurii prevăzute în anexa nr. 4. Articolul 5Caracteristicile de tipărire, modul de difuzare, de utilizare şi păstrare ale formularului prevăzut la art. 2 sunt stabilite în anexa nr. 5. Articolul 6Anexele nr. 1-5 fac parte integrantă din prezentul ordin. Articolul 7Perioada de raportare pentru formularul menţionat la art. 2 este perioada fiscală declarată pentru depunerea decontului de taxă pe valoarea adăugată (formularul 300), prevăzută la art. 1561 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare. Articolul 8Declaraţia menţionată la art. 2 se depune până în data de 25 inclusiv a lunii următoare încheierii perioadei de raportare, la organul fiscal competent. Articolul 9Direcţia generală de informaţii fiscale, Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală coordonare inspecţie fiscală, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili şi direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Articolul 10Prevederile prezentului ordin se aplică începând cu operaţiunile efectuate pe teritoriul naţional în luna ianuarie 2012. Articolul 11Pentru operaţiunile efectuate pe teritoriul naţional până la data de 31 decembrie 2011 inclusiv rămân aplicabile prevederile Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 702/2007 privind declararea livrărilor/prestărilor şi achiziţiilor efectuate pe teritoriul naţional de persoanele înregistrate în scopuri de TVA şi pentru aprobarea modelului şi conţinutului declaraţiei informative privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional de persoanele înregistrate în scopuri de TVA, publicat în Monitorul Oficial al României, Partea I, nr. 376 din 4 iunie 2007. Articolul 12Prezentul ordin se publică în Monitorul Oficial al României, Partea I, şi intră în vigoare la data de 1 februarie 2012. Articolul 13La data intrării în vigoare a prezentului ordin se abrogă prevederile Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 702/2007 privind declararea livrărilor/prestărilor şi achiziţiilor efectuate pe teritoriul naţional de persoanele înregistrate în scopuri de TVA şi pentru aprobarea modelului şi conţinutului declaraţiei informative privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional de persoanele înregistrate în scopuri de TVA, publicat în Monitorul Oficial al României, Partea I, nr. 376 din 4 iunie 2007. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Sorin Blejnar ANEXA Nr. 1*) *) Anexa nr. 1 este reprodusă în facsimil. *) Anexa nr. 1 este reprodusă în facsimil.     ANEXA Nr. 2INSTRUCŢIUNI de depunere şi completare a formularului (394) „Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“, cod MFP 14.13.01.02/f 1. Declaraţia se completează şi se depune de către: a)persoanele impozabile înregistrate în scopuri de TVA în România, conform art. 153 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, denumită în continuare Codul fiscal, şi care sunt obligate la plata taxei, conform art. 150 alin. (1) şi alin. (7) din Codul fiscal, pentru operaţiuni impozabile în România, conform art. 126 alin. (1), şi taxabile cu cota prevăzută de lege. Declaraţia se depune pentru orice operaţiune taxabilă pentru care, conform titlului VI al Codului fiscal, este emisă o factură, inclusiv pentru avansuri, şi pentru care exigibilitatea intervine în perioada de raportare.Declaraţia trebuie să conţină toate facturile care au fost emise în perioada de raportare, inclusiv cele care au înscrisă menţiunea „taxare inversă“ şi pentru care exigibilitatea intervine în perioada de raportare. Declaraţia nu se depune pentru facturile emise prin autofacturare; b)persoanele impozabile înregistrate în scopuri de TVA în România, conform art. 153 din Codul fiscal, care realizează în România, de la persoanele impozabile înregistrate în scopuri de TVA în România, achiziţii de bunuri sau servicii taxabile cu cota prevăzută de lege.Declaraţia trebuie să conţină toate facturile care au fost primite în perioada de raportare, inclusiv cele care au înscrisă menţiunea „taxare inversă“ şi pentru care exigibilitatea intervine în perioada de raportare. Declaraţia nu se depune pentru facturile emise prin autofacturare. 2. Declaraţia se depune la organul fiscal competent până în data de 25 inclusiv a lunii următoare încheierii perioadei de raportare declarate pentru depunerea decontului (lunar, trimestrial etc.) şi numai dacă în această perioadă au fost realizate operaţiuni de natura celor care fac obiectul obligaţiei de declarare. 3. În cazul în care, după depunerea declaraţiei, persoana impozabilă constată existenţa unor omisiuni în datele declarate sau în cazul în care una ori mai multe facturi sunt emise în cursul unei perioade de raportare, dar sunt primite de beneficiarul tranzacţiei după data depunerii declaraţiei, persoana impozabilă trebuie să depună o nouă declaraţie corect completată, care înlocuieşte declaraţia informativă depusă iniţial. 4. Declaraţia se depune în format electronic sub forma unui fişier PDF, al cărui model este prevăzut în anexa nr. 1, care are ataşat fişierul XML descris în anexa nr. 3. a)Declaraţia se depune prin mijloace electronice de transmitere la distanţă, pe portalul e-România. Pentru depunerea declaraţiei, plătitorul trebuie să deţină un certificat calificat, eliberat în condiţiile Legii nr. 455/2001 privind semnătura electronică. b)Declaraţia se poate depune şi în format electronic, pe suport electronic, însoţit de anexa nr. 1, în format hârtie (doar prima pagină), semnat şi ştampilat, conform legii. Declaraţia în format electronic, însoţită de formularul listat, semnat şi ştampilat, se depune direct la registratura organului fiscal competent ori se comunică prin poştă cu confirmare de primire.5. Declaraţia se completează/validează cu ajutorul programelor de asistenţă. Programele de asistenţă sunt puse la dispoziţia contribuabililor gratuit de unităţile fiscale subordonate sau pot fi descărcate de pe site-ul Agenţiei Naţionale de Administrare Fiscală, la adresa www.anaf.mfinante.gov.ro Completarea declaraţiei Secţiunea 1Cartuşul referitor la tipul plătitorului şi perioada de raportare se completează cu: a)la tip plătitor se înscrie perioada fiscală declarată pentru depunerea decontului de taxă pe valoarea adăugată (formularul 300), prevăzută la art. 1561 din Codul fiscal, respectiv L - lunar, T - trimestrial, S - semestrial, A - anual; b)anul la care se referă declaraţia; se înscrie anul calendaristic cu 4 caractere (de exemplu, 2012); c)luna - se înscrie cu cifre arabe numărul aferent perioadei de raportare (de exemplu, 01 pentru ianuarie, 03 pentru trimestrul I, 06 pentru semestrul I, 12 pentru an).A. Date de identificare ale persoanei înregistrate în scopuri de TVA 1. Denumire/nume şi prenume - se înscriu, după caz, denumirea sau numele şi prenumele persoanei înregistrate în scopuri de TVA. 2. Cod de înregistrare în scopuri de TVA - se înscrie codul de înregistrare în scopuri de TVA (codul de identificare fiscală precedat de prefixul RO). 3. Domiciliul fiscal - se înscrie adresa domiciliului fiscal al persoanei înregistrate în scopuri de TVA. B. Date de identificare ale reprezentantului fiscal/legal/împuternicitului 1. Denumire/nume, prenume - se înscriu, după caz, denumirea sau numele şi prenumele persoanei impozabile care a fost desemnată ca reprezentant fiscal/legal sau împuternicit de către persoana impozabilă străină. 2. Cod de identificare fiscală/CNP - se înscrie codul de identificare fiscală sau codul numeric personal al reprezentantului fiscal/legal ori al împuternicitului. 3. Domiciliul fiscal - se înscrie adresa domiciliului fiscal al reprezentantului fiscal. C. Rezumat declaraţie Acest cartuş conţine: 1. Numărul total al persoanelor înregistrate în scopuri de TVA incluse în declaraţie, indiferent de numărul operaţiunilor; 2. Valoarea totală a bazei impozabile aferentă livrărilor de bunuri/prestărilor de servicii efectuate şi valoarea totală a TVA aferentă acestora; 3. Valoarea totală a bazei impozabile aferentă achiziţiilor de bunuri şi servicii efectuate şi valoarea totală a TVA aferentă acestora; 4. Valoarea totală a bazei impozabile/Valoarea totală a TVA aferentă livrărilor de bunuri/prestărilor de servicii efectuate pentru care se aplică taxarea inversă: 4.1 Separat se va completa într-un cartuş valoarea totală a bazei impozabile/valoarea totală a TVA aferentă livrărilor de cereale şi plante tehnice pentru care se aplică taxarea inversă (sumă ce este cuprinsă în valoarea totală completată la pct. 4). 5. Valoarea totală a bazei impozabile/Valoarea TVA aferentă achiziţiilor de bunuri şi servicii efectuate pentru care se aplică taxarea inversă: 5.1 Separat se va completa într-un cartuş valoarea totală a bazei impozabile/valoarea totală a TVA aferentă achiziţiilor de cereale şi plante tehnice pentru care se aplică taxarea inversă (sumă ce este cuprinsă în valoarea totală completată la pct. 5). Secţiunea a 2-aSe completează cu valoarea cumulată înscrisă în facturile emise/primite, pentru fiecare cod de înregistrare în scopuri de TVA, ale partenerilor de tranzacţii. Excepţie fac valorile totale înscrise în facturile aferente tranzacţiilor pentru care se aplică taxarea inversă, care se completează pe acelaşi formular, separat faţă de celelalte operaţiuni, pentru fiecare partener. A. Lista livrărilor de bunuri/prestărilor de servicii efectuate pe teritoriul naţional 1. Coloana „Denumire/Nume şi prenume beneficiar“ - se înscriu denumirea/numele şi prenumele persoanei înregistrate în scopuri de TVA către care a(u) fost emisă(e) factura/facturile sau denumirea/numele şi prenumele reprezentantului fiscal, în cazul în care beneficiarul livrării de bunuri/prestării de servicii nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 2. Coloana „Codul de înregistrare în scopuri de TVA al beneficiarului“ - se înscrie codul de înregistrare în scopuri de TVA al beneficiarului livrării de bunuri/prestării de servicii sau al reprezentantului fiscal, în cazul în care beneficiarul livrării de bunuri/prestării de servicii nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 3. Coloana „Baza impozabilă totală“ - se înscrie baza de impozitare, exclusiv taxa, aferentă tuturor livrărilor de bunuri/prestărilor de servicii, inclusiv baza de impozitare aferentă facturilor de stornare, în lei. În cazul în care baza de impozitare este negativă, valoarea totală a acesteia se înscrie cu semnul (–). 4. Coloana „Taxa pe valoarea adăugată totală“ - se înscrie suma totală a taxei colectate, inclusiv taxa aferentă facturilor de stornare, în lei. Dacă taxa colectată este negativă, valoarea totală a acesteia se înscrie cu semnul (–). B. Lista achiziţiilor de bunuri şi servicii efectuate pe teritoriul naţional 1.Coloana „Denumire/Nume şi prenume furnizor/prestator“ - se înscriu denumirea/numele şi prenumele persoanei înregistrate în scopuri de TVA care a emis factura/facturile sau denumirea/numele şi prenumele reprezentantului fiscal, în cazul în care furnizorul/prestatorul nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 2. Coloana „Codul de înregistrare în scopuri de TVA al furnizorului/prestatorului“ - se înscrie codul de înregistrare în scopuri de TVA al furnizorului/prestatorului sau al reprezentantului fiscal, în cazul în care furnizorul/prestatorul nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 3. Coloana „Baza impozabilă totală“ - se înscrie baza de impozitare, exclusiv taxa, aferentă tuturor achiziţiilor de bunuri şi servicii, inclusiv baza de impozitare aferentă facturilor de stornare, în lei. În cazul în care baza de impozitare este negativă, valoarea totală a acesteia se înscrie cu semnul (–). 4. Coloana „Taxa pe valoarea adăugată totală“ - se înscrie suma totală a taxei, inclusiv taxa aferentă facturilor de stornare, în lei. Dacă taxa colectată este negativă, valoarea totală a acesteia se înscrie cu semnul (–). C. Lista operaţiunilor efectuate pe teritoriul naţional (detaliere la operaţiuni cu taxare inversă pentru cereale şi plante tehnice) 1. Coloana „Nr. curent“ - se înscrie o singură dată numărul curent pentru fiecare furnizor/beneficiar care a efectuat operaţiuni cu cereale şi plante tehnice. 2. Coloana „Tip V/C“ se înscrie tipul operaţiuni efectuate şi anume:– V - pentru livrările de cereale şi plante tehnice;– C - pentru achiziţiile de cereale şi plante tehnice.3. Coloana „Codul de înregistrare în scopuri de TVA al furnizorului/beneficiarului“ - se înscrie codul de înregistrare în scopuri de TVA al furnizorului/beneficiarului sau al reprezentantului fiscal, în cazul în care furnizorul/beneficiarul nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 4. Coloana „Denumire/Nume şi prenume furnizor/beneficiar“ - se înscriu denumirea/numele şi prenumele persoanei înregistrate în scopuri de TVA care a emis/primit factura/facturile sau denumirea/numele şi prenumele reprezentantului fiscal, în cazul în care furnizorul/beneficiarul nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 5. Coloana „Cod şi denumire NC produs“ - se înscriu livrările/achiziţiile de cereale şi plante tehnice, care figurează în nomenclatura combinată stabilită prin Regulamentul (CEE) nr. 2.658/87 al Consiliului din 23 iulie 1987 privind Nomenclatura tarifară şi statistică şi Tariful vamal comun, potrivit art. 160, alin. (2) lit. c) din Codul fiscal, republicat, cu modificările şi completările ulterioare. 6. Coloana „Baza impozabilă“ - se înscrie baza de impozitare, exclusiv TVA, aferentă livrărilor/achiziţiilor pentru care se aplica taxarea inversă, din care se detaliază baza de impozitare pentru cereale şi plante tehnice, pentru fiecare cod şi denumire NC produs, inclusiv baza de impozitare aferentă facturilor de stornare, în lei. În cazul în care baza de impozitare este negativă, valoarea totală a acesteia se înscrie cu semnul (–). 7. Coloana „Taxa pe valoarea adăugată“ - se înscrie suma TVA aferentă livrărilor/achiziţiilor pentru care se aplica taxarea inversă, din care se detaliază baza de impozitare pentru cereale şi plante tehnice, pentru fiecare cod şi denumire NC produs, inclusiv TVA aferentă facturilor de stornare, în lei. Dacă taxa colectată este negativă, valoarea totală a acesteia se înscrie cu semnul (–). ANEXA Nr. 3CONDIŢIILE ce trebuie respectate de către fişierul XML pentru depunerea electronică a formularului (394) „Declaraţie informativă privind livrările, prestările şi achiziţiile efectuate pe teritoriul naţional, cod MFP 14.13.01.02/f ANEXA Nr. 2INSTRUCŢIUNI de depunere şi completare a formularului (394) „Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“, cod MFP 14.13.01.02/f 1. Declaraţia se completează şi se depune de către: a)persoanele impozabile înregistrate în scopuri de TVA în România, conform art. 153 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, denumită în continuare Codul fiscal, şi care sunt obligate la plata taxei, conform art. 150 alin. (1) şi alin. (7) din Codul fiscal, pentru operaţiuni impozabile în România, conform art. 126 alin. (1), şi taxabile cu cota prevăzută de lege. Declaraţia se depune pentru orice operaţiune taxabilă pentru care, conform titlului VI al Codului fiscal, este emisă o factură, inclusiv pentru avansuri, şi pentru care exigibilitatea intervine în perioada de raportare.Declaraţia trebuie să conţină toate facturile care au fost emise în perioada de raportare, inclusiv cele care au înscrisă menţiunea „taxare inversă“ şi pentru care exigibilitatea intervine în perioada de raportare. Declaraţia nu se depune pentru facturile emise prin autofacturare; b)persoanele impozabile înregistrate în scopuri de TVA în România, conform art. 153 din Codul fiscal, care realizează în România, de la persoanele impozabile înregistrate în scopuri de TVA în România, achiziţii de bunuri sau servicii taxabile cu cota prevăzută de lege.Declaraţia trebuie să conţină toate facturile care au fost primite în perioada de raportare, inclusiv cele care au înscrisă menţiunea „taxare inversă“ şi pentru care exigibilitatea intervine în perioada de raportare. Declaraţia nu se depune pentru facturile emise prin autofacturare. 2. Declaraţia se depune la organul fiscal competent până în data de 25 inclusiv a lunii următoare încheierii perioadei de raportare declarate pentru depunerea decontului (lunar, trimestrial etc.) şi numai dacă în această perioadă au fost realizate operaţiuni de natura celor care fac obiectul obligaţiei de declarare. 3. În cazul în care, după depunerea declaraţiei, persoana impozabilă constată existenţa unor omisiuni în datele declarate sau în cazul în care una ori mai multe facturi sunt emise în cursul unei perioade de raportare, dar sunt primite de beneficiarul tranzacţiei după data depunerii declaraţiei, persoana impozabilă trebuie să depună o nouă declaraţie corect completată, care înlocuieşte declaraţia informativă depusă iniţial. 4. Declaraţia se depune în format electronic sub forma unui fişier PDF, al cărui model este prevăzut în anexa nr. 1, care are ataşat fişierul XML descris în anexa nr. 3. a)Declaraţia se depune prin mijloace electronice de transmitere la distanţă, pe portalul e-România. Pentru depunerea declaraţiei, plătitorul trebuie să deţină un certificat calificat, eliberat în condiţiile Legii nr. 455/2001 privind semnătura electronică. b)Declaraţia se poate depune şi în format electronic, pe suport electronic, însoţit de anexa nr. 1, în format hârtie (doar prima pagină), semnat şi ştampilat, conform legii. Declaraţia în format electronic, însoţită de formularul listat, semnat şi ştampilat, se depune direct la registratura organului fiscal competent ori se comunică prin poştă cu confirmare de primire.5. Declaraţia se completează/validează cu ajutorul programelor de asistenţă. Programele de asistenţă sunt puse la dispoziţia contribuabililor gratuit de unităţile fiscale subordonate sau pot fi descărcate de pe site-ul Agenţiei Naţionale de Administrare Fiscală, la adresa www.anaf.mfinante.gov.ro Completarea declaraţiei Secţiunea 1Cartuşul referitor la tipul plătitorului şi perioada de raportare se completează cu: a)la tip plătitor se înscrie perioada fiscală declarată pentru depunerea decontului de taxă pe valoarea adăugată (formularul 300), prevăzută la art. 1561 din Codul fiscal, respectiv L - lunar, T - trimestrial, S - semestrial, A - anual; b)anul la care se referă declaraţia; se înscrie anul calendaristic cu 4 caractere (de exemplu, 2012); c)luna - se înscrie cu cifre arabe numărul aferent perioadei de raportare (de exemplu, 01 pentru ianuarie, 03 pentru trimestrul I, 06 pentru semestrul I, 12 pentru an).A. Date de identificare ale persoanei înregistrate în scopuri de TVA 1. Denumire/nume şi prenume - se înscriu, după caz, denumirea sau numele şi prenumele persoanei înregistrate în scopuri de TVA. 2. Cod de înregistrare în scopuri de TVA - se înscrie codul de înregistrare în scopuri de TVA (codul de identificare fiscală precedat de prefixul RO). 3. Domiciliul fiscal - se înscrie adresa domiciliului fiscal al persoanei înregistrate în scopuri de TVA. B. Date de identificare ale reprezentantului fiscal/legal/împuternicitului 1. Denumire/nume, prenume - se înscriu, după caz, denumirea sau numele şi prenumele persoanei impozabile care a fost desemnată ca reprezentant fiscal/legal sau împuternicit de către persoana impozabilă străină. 2. Cod de identificare fiscală/CNP - se înscrie codul de identificare fiscală sau codul numeric personal al reprezentantului fiscal/legal ori al împuternicitului. 3. Domiciliul fiscal - se înscrie adresa domiciliului fiscal al reprezentantului fiscal. C. Rezumat declaraţie Acest cartuş conţine: 1. Numărul total al persoanelor înregistrate în scopuri de TVA incluse în declaraţie, indiferent de numărul operaţiunilor; 2. Valoarea totală a bazei impozabile aferentă livrărilor de bunuri/prestărilor de servicii efectuate şi valoarea totală a TVA aferentă acestora; 3. Valoarea totală a bazei impozabile aferentă achiziţiilor de bunuri şi servicii efectuate şi valoarea totală a TVA aferentă acestora; 4. Valoarea totală a bazei impozabile/Valoarea totală a TVA aferentă livrărilor de bunuri/prestărilor de servicii efectuate pentru care se aplică taxarea inversă: 4.1 Separat se va completa într-un cartuş valoarea totală a bazei impozabile/valoarea totală a TVA aferentă livrărilor de cereale şi plante tehnice pentru care se aplică taxarea inversă (sumă ce este cuprinsă în valoarea totală completată la pct. 4). 5. Valoarea totală a bazei impozabile/Valoarea TVA aferentă achiziţiilor de bunuri şi servicii efectuate pentru care se aplică taxarea inversă: 5.1 Separat se va completa într-un cartuş valoarea totală a bazei impozabile/valoarea totală a TVA aferentă achiziţiilor de cereale şi plante tehnice pentru care se aplică taxarea inversă (sumă ce este cuprinsă în valoarea totală completată la pct. 5). Secţiunea a 2-aSe completează cu valoarea cumulată înscrisă în facturile emise/primite, pentru fiecare cod de înregistrare în scopuri de TVA, ale partenerilor de tranzacţii. Excepţie fac valorile totale înscrise în facturile aferente tranzacţiilor pentru care se aplică taxarea inversă, care se completează pe acelaşi formular, separat faţă de celelalte operaţiuni, pentru fiecare partener. A. Lista livrărilor de bunuri/prestărilor de servicii efectuate pe teritoriul naţional 1. Coloana „Denumire/Nume şi prenume beneficiar“ - se înscriu denumirea/numele şi prenumele persoanei înregistrate în scopuri de TVA către care a(u) fost emisă(e) factura/facturile sau denumirea/numele şi prenumele reprezentantului fiscal, în cazul în care beneficiarul livrării de bunuri/prestării de servicii nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 2. Coloana „Codul de înregistrare în scopuri de TVA al beneficiarului“ - se înscrie codul de înregistrare în scopuri de TVA al beneficiarului livrării de bunuri/prestării de servicii sau al reprezentantului fiscal, în cazul în care beneficiarul livrării de bunuri/prestării de servicii nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 3. Coloana „Baza impozabilă totală“ - se înscrie baza de impozitare, exclusiv taxa, aferentă tuturor livrărilor de bunuri/prestărilor de servicii, inclusiv baza de impozitare aferentă facturilor de stornare, în lei. În cazul în care baza de impozitare este negativă, valoarea totală a acesteia se înscrie cu semnul (–). 4. Coloana „Taxa pe valoarea adăugată totală“ - se înscrie suma totală a taxei colectate, inclusiv taxa aferentă facturilor de stornare, în lei. Dacă taxa colectată este negativă, valoarea totală a acesteia se înscrie cu semnul (–). B. Lista achiziţiilor de bunuri şi servicii efectuate pe teritoriul naţional 1.Coloana „Denumire/Nume şi prenume furnizor/prestator“ - se înscriu denumirea/numele şi prenumele persoanei înregistrate în scopuri de TVA care a emis factura/facturile sau denumirea/numele şi prenumele reprezentantului fiscal, în cazul în care furnizorul/prestatorul nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 2. Coloana „Codul de înregistrare în scopuri de TVA al furnizorului/prestatorului“ - se înscrie codul de înregistrare în scopuri de TVA al furnizorului/prestatorului sau al reprezentantului fiscal, în cazul în care furnizorul/prestatorul nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 3. Coloana „Baza impozabilă totală“ - se înscrie baza de impozitare, exclusiv taxa, aferentă tuturor achiziţiilor de bunuri şi servicii, inclusiv baza de impozitare aferentă facturilor de stornare, în lei. În cazul în care baza de impozitare este negativă, valoarea totală a acesteia se înscrie cu semnul (–). 4. Coloana „Taxa pe valoarea adăugată totală“ - se înscrie suma totală a taxei, inclusiv taxa aferentă facturilor de stornare, în lei. Dacă taxa colectată este negativă, valoarea totală a acesteia se înscrie cu semnul (–). C. Lista operaţiunilor efectuate pe teritoriul naţional (detaliere la operaţiuni cu taxare inversă pentru cereale şi plante tehnice) 1. Coloana „Nr. curent“ - se înscrie o singură dată numărul curent pentru fiecare furnizor/beneficiar care a efectuat operaţiuni cu cereale şi plante tehnice. 2. Coloana „Tip V/C“ se înscrie tipul operaţiuni efectuate şi anume:– V - pentru livrările de cereale şi plante tehnice;– C - pentru achiziţiile de cereale şi plante tehnice.3. Coloana „Codul de înregistrare în scopuri de TVA al furnizorului/beneficiarului“ - se înscrie codul de înregistrare în scopuri de TVA al furnizorului/beneficiarului sau al reprezentantului fiscal, în cazul în care furnizorul/beneficiarul nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 4. Coloana „Denumire/Nume şi prenume furnizor/beneficiar“ - se înscriu denumirea/numele şi prenumele persoanei înregistrate în scopuri de TVA care a emis/primit factura/facturile sau denumirea/numele şi prenumele reprezentantului fiscal, în cazul în care furnizorul/beneficiarul nu este stabilit în România şi şi-a desemnat un reprezentant fiscal, dacă acesta din urmă este persoana obligată la plata taxei. 5. Coloana „Cod şi denumire NC produs“ - se înscriu livrările/achiziţiile de cereale şi plante tehnice, care figurează în nomenclatura combinată stabilită prin Regulamentul (CEE) nr. 2.658/87 al Consiliului din 23 iulie 1987 privind Nomenclatura tarifară şi statistică şi Tariful vamal comun, potrivit art. 160, alin. (2) lit. c) din Codul fiscal, republicat, cu modificările şi completările ulterioare. 6. Coloana „Baza impozabilă“ - se înscrie baza de impozitare, exclusiv TVA, aferentă livrărilor/achiziţiilor pentru care se aplica taxarea inversă, din care se detaliază baza de impozitare pentru cereale şi plante tehnice, pentru fiecare cod şi denumire NC produs, inclusiv baza de impozitare aferentă facturilor de stornare, în lei. În cazul în care baza de impozitare este negativă, valoarea totală a acesteia se înscrie cu semnul (–). 7. Coloana „Taxa pe valoarea adăugată“ - se înscrie suma TVA aferentă livrărilor/achiziţiilor pentru care se aplica taxarea inversă, din care se detaliază baza de impozitare pentru cereale şi plante tehnice, pentru fiecare cod şi denumire NC produs, inclusiv TVA aferentă facturilor de stornare, în lei. Dacă taxa colectată este negativă, valoarea totală a acesteia se înscrie cu semnul (–). ANEXA Nr. 3CONDIŢIILE ce trebuie respectate de către fişierul XML pentru depunerea electronică a formularului (394) „Declaraţie informativă privind livrările, prestările şi achiziţiile efectuate pe teritoriul naţional, cod MFP 14.13.01.02/f

|

Nr. crt. |

Elemente/Atribute |

Denumirea câmpului |

Tipul şi lungimea câmpului |

|

|

<declaratie394> |

|

|

|

1 |

luna |

Perioada de raportare - Luna |

N(2) |

|

2 |

an |

Perioada de raportare - An |

N(4) |

|

3 |

tip_D394 |

Tip D394 (lunar/trimestrial/semestrial/anual) |

C(1) |

|

4 |

nume_declar |

Nume declarant |

C(75) |

|

5 |

prenume_declar |

Prenume declarant |

C(75) |

|

6 |

functie_declar |

Functie declarant |

C(50) |

|

|

<identificare> |

1 aparitie |

|

|

7 |

cui |

Cod de înregistrare în scopuri de tva |

N(10) |

|

8 |

den |

Denumire sau Nume şi Prenume |

C(200) |

|

9 |

adresa |

Adresă domiciliu fiscal |

C(1000) |

|

10 |

telefon |

Telefon domiciliu fiscal |

C(15) |

|

11 |

fax |

Fax domiciliu fiscal |

C(15) |

|

12 |

mail |

E-mail domiciliu fiscal |

C(200) |

|

13 |

totalPlata_A |

Suma de control |

N(15) |

|

|

</identificare> |

|

|

|

|

<idReprezentant> |

0-1 aparitii |

|

|

14 |

cifR |

Cod de identificare fiscală reprezentant |

N(13) |

|

15 |

denR |

Denumire sau Nume şi Prenume reprezentant |

C(200) |

|

16 |

adresaR |

Adresă reprezentant |

C(1000) |

|

17 |

telefonR |

Telefon reprezentant |

C(15) |

|

18 |

faxR |

Fax reprezentant |

C(15) |

|

19 |

mailR |

E-mail reprezentant |

C(200) |

|

|

</idReprezentant> |

|

|

|

|

<rezumat> |

1 aparitie |

|

|

20 |

nrCui |

NUMĂR TOTAL AL PERSOANELOR ÎNREGISTRATE ÎN SCOPURI DE TVA INCLUSE ÎN DECLARAŢIE |

N(10) |

|

Nr. crt. |

Elemente/Atribute |

Denumirea câmpului |

Tipul şi lungimea câmpului |

|

21 |

bazaL |

VALOARE TOTALĂ A BAZEI IMPOZABILE AFERENTĂ LIVRĂRILOR DE BUNURI/PRESTĂRILOR DE SERVICII EFECTUATE |

N(15) |

|

22 |

tvaL |

VALOARE TOTALĂ A TVA AFERENTĂ LIVRĂRILOR DE BUNURI/PRESTĂRILOR DE SERVICII EFECTUATE |

N(15) |

|

23 |

bazaA |

VALOARE TOTALĂ A BAZEI IMPOZABILE AFERENTĂ ACHIZIŢIILOR DE BUNURI ŞI SERVICII EFECTUATE |

N(15) |

|

24 |

tvaA |

VALOARE TOTALĂ A TVA AFERENTĂ ACHIZIŢIILOR DE BUNURI ŞI SERVICII EFECTUATE |

N(15) |

|

25 |

bazaV |

VALOARE TOTALĂ A BAZEI IMPOZABILE AFERENTĂ LIVRĂRILOR DE BUNURI/PRESTĂRILOR DE SERVICII EFECTUATE PENTRU CARE SE APLICĂ TAXAREA INVERSĂ |

N(15) |

|

26 |

tvaV |

VALOARE TOTALĂ A TVA AFERENTĂ LIVRĂRILOR DE BUNURI/PRESTĂRILOR DE SERVICII EFECTUATE PENTRU CARE SE APLICĂ TAXAREA INVERSĂ |

N(15) |

|

27 |

bazaVc |

VALOARE TOTALĂ A BAZEI IMPOZABILE (V) pentru cereale şi plante tehnice |

N(15) |

|

28 |

tvaVc |

VALOARE TOTALĂ A TVA (V) pentru cereale şi plante tehnice |

N (15) |

|

29 |

bazaC |

VALOARE TOTALĂ A BAZEI IMPOZABILE AFERENTĂ ACHIZIŢIILOR DE BUNURI ŞI SERVICII EFECTUATE PENTRU CARE SE APLICĂ TAXAREA INVERSĂ |

N(15) |

|

30 |

tvaC |

VALOARE TOTALĂ A BAZEI IMPOZABILE AFERENTĂ ACHIZIŢIILOR DE BUNURI ŞI SERVICII EFECTUATE PENTRU CARE SE APLICĂ TAXAREA INVERSĂ |

N(15) |

|

31 |

bazaCc |

VALOARE TOTALĂ A BAZEI IMPOZABILE (C) pentru cereale şi plante tehnice |

N(15) |

|

32 |

tvaCc |

VALOARE TOTALĂ A TVA (C) pentru cereale şi plante tehnice |

N(15) |

|

|

</rezumat> |

|

|

|

|

<op1> |

1-n apariţii |

|

|

33 |

tip |

Tip operaţiune |

C(1) |

|

34 |

cuiP |

Cod de înregistrare în scopuri de TVA beneficiar/furnizor/prestator |

N(10) |

|

35 |

denP |

Denumire beneficiar/furnizor/prestator |

C (200) |

|

36 |

baza |

Bază impozabilă |

N(15) |

|

37 |

tva |

TVA |

N(15) |

|

|

<op11> |

0-n aparitii |

|

|

38 |

codPR |

Cod produs |

C(8) |

|

39 |

bazaPR |

Bază impozabilă |

N (15) |

|

40 |

tvaPR |

TVA |

N (15) |

|

|

</op11> |

|

|

|

|

</op1> |

|

|

|

|

</declaratie394> |

|

|

OBSERVAŢII Se va pune gratuit la dispoziţia contribuabililor schema XSD a fişierului XML. Nomenclatura combinată pentru cereale şi plante tehnice

|

Nr. crt. |

Cod NC |

Denumirea |

|

1 |

10011000 |

Grâu dur |

|

2 |

10019010 |

Alac (Triticum spelta), destinat însămânţării |

|

3 |

10019091 |

Grâu comun destinat însămânţării |

|

4 |

10019099 |

Alt alac (Triticum spelta) şi grâu comun, nedestinate însămânţării |

|

5 |

10020000 |

Secară |

|

6 |

100300 |

Orz |

|

7 |

1005 |

Porumb |

|

8 |

120100 |

Boabe de soia, chiar sfărâmate |

|

9 |

1205 |

Seminţe de rapiţă sau de rapiţă sălbatică, chiar sfărâmate |

|

10 |

120600 |

Seminţe de floarea-soarelui, chiar sfărâmate |

|

11 |

121291 |

Sfeclă de zahăr |

ANEXA Nr. 4PROCEDURA de gestiune a formularului (394) „Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“, cod MFP 14.13.01.02/f 1. Declaraţia se depune până în data de 25 inclusiv a lunii următoare încheierii perioadei de raportare, la organul fiscal competent. 2. Prelucrarea declaraţiei informative 2.1. Prelucrarea declaraţiilor informative depuse de persoanele impozabile înregistrate în scopuri de TVA se realizează de către organul fiscal competent, prin folosirea programului informatic de prelucrare pus la dispoziţie de Direcţia generală de tehnologia informaţiei, până la data de 15 a lunii următoare termenului de depunere a declaraţiei. 2.2. După prelucrare, declaraţia informativă se arhivează la dosarul fiscal al persoanei impozabile înregistrate în scopuri de TVA. 2.3. În cazul în care, după depunerea declaraţiei, persoana impozabilă constată existenţa unor omisiuni în datele declarate sau în cazul în care una sau mai multe facturi sunt emise în cursul unei perioade de raportare, dar sunt primite de beneficiarul tranzacţiei după data depunerii declaraţiei, persoana impozabilă trebuie să depună o nouă declaraţie, corect completată, care înlocuieşte declaraţia informativă depusă iniţial. 2.4. Declaraţia prevăzută la pct. 2.3 se prelucrează la momentul primirii de la persoana impozabilă. 3. Verificarea declaraţiei informative 3.1. După primirea declaraţiei, organul fiscal va verifica îndeplinirea obligaţiei de depunere a declaraţiei, prin corelarea informaţiilor referitoare la persoanele impozabile care sunt înregistrate în scopuri de TVA şi au declarat în decontul de TVA numai operaţiuni efectuate pe teritoriul naţional, cu informaţiile referitoare la persoanele impozabile care au depus declaraţii informative. 3.2. Pentru persoanele impozabile care nu au depus declaraţiile informative conform pct. 3.1 se emit de către organul fiscal notificări. 3.3. Notificările prevăzute la pct. 3.2 se emit până cel târziu la data de 15 a lunii următoare termenului legal de depunere a decontului de TVA. 3.4. Verificarea faptului că este o declaraţie corectă reprezintă un proces ulterior depunerii, care se desfăşoară pe serverele centrale. După depunerea prin internet sau la ghişeu a formularului (394) „Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“, cod MEF 14.13.01.02/f, denumită în continuare declaraţia (394), starea acesteia se poate verifica accesând portalul Agenţiei Naţionale de Administrare Fiscală. 3.5. În cazul în care pe pagina de vizualizare a stării declaraţiei se afişează un mesaj cu erorile pe care le conţine documentul depus, contribuabilul trebuie ca, în termen de 3 zile lucrătoare, să corecteze toate erorile comunicate şi să reia procesul de depunere a declaraţiei (394). 4. Gestionarea declaraţiei informative 4.1. Informaţiile din declaraţiile informative depuse la termenele legale de depunere, precum şi cele depuse conform pct. 2.3 se introduc într-o bază de date. 4.2. Direcţia generală de tehnologia informaţiei va încrucişa informaţiile declarate în „Lista livrărilor de bunuri/prestărilor de servicii efectuate pe teritoriul naţional“ cu cele declarate în „Lista achiziţiilor de bunuri şi servicii efectuate pe teritoriul naţional“ de către toate persoanele înregistrate în scopuri de TVA, în vederea corelării informaţiilor declarate pe codurile de înregistrare în scopuri de TVA ale furnizorului (emitent al facturii) şi beneficiarului (cel către care a fost emisă factura). Această corelare a informaţiilor se va efectua: – iniţial, la primirea informaţiilor din declaraţiile informative depuse la termenele legale de depunere;– lunar, în vederea includerii informaţiilor din declaraţiile depuse conform pct. 2.3.4.3. În cazul identificării de neconcordanţe, acestea pot fi de 3 tipuri: – baza impozabilă şi TVA aferentă, declarate de un contribuabil în lista livrărilor de bunuri/prestărilor de servicii efectuate, diferă de baza impozabilă şi TVA aferentă, declarate de contribuabilul beneficiar al livrărilor de bunuri/prestărilor de servicii şi invers;– un contribuabil declarat în una dintre cele două liste ca fiind furnizor/beneficiar al livrării de bunuri/prestării de servicii nu declară nicio livrare/prestare/achiziţie de bunuri/servicii de la un alt contribuabil;– un cod de înregistrare în scopuri de TVA înscris în una dintre cele două liste ca aparţinând furnizorului/beneficiarului livrării de bunuri/prestării de servicii este invalid sau nealocat.4.4. Neconcordanţele identificate vor fi evidenţiate într-un raport care va cuprinde: – codurile de înregistrare în scopuri de TVA şi datele de identificare ale persoanelor impozabile în cazul cărora s-au constatat neconcordanţe;– neconcordanţele identificate, pe fiecare cod de înregistrare în scopuri de TVA separat sau pe grupuri de coduri de înregistrare în scopuri de TVA (furnizor/prestator-beneficiar).4.5. Informaţiile din baza de date vor fi puse la dispoziţia Direcţiei generale coordonare inspecţie fiscală, respectiv direcţiile generale ale finanţelor publice judeţene, Direcţia Generală a Finanţelor Publice a Municipiului Bucureşti, Direcţiei Generale de Administrare a Marilor Contribuabili, Direcţiei generale de informaţii fiscale, precum şi la dispoziţia Comisariatului General al Gărzii Financiare, respectiv structurilor sale teritoriale. 4.6. Informaţiile din declaraţiile informative vor fi păstrate în baza de date pe o perioadă de 5 ani fiscali din anul depunerii declaraţiei. După trecerea perioadei de 5 ani, informaţiile vor fi arhivate şi, la cerere, vor fi puse la dispoziţia structurilor din cadrul Agenţiei Naţionale de Administrare Fiscală menţionate la pct. 4.5. ANEXA Nr. 5CARACTERISTICI de tipărire, modul de difuzare, de utilizare şi păstrare ale formularului Denumirea formularului: „Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“ Cod: 14.13.01.02/f Format: A4/t1 Caracteristici de tipărire: – pe o singură faţă;– se utilizează echipament informatic pentru completare şi editare cu ajutorul programului de asistenţă asigurat, gratuit, de către unităţile fiscale teritoriale sau descărcat de pe site-ul Agenţiei Naţionale de Administrare Fiscală, la adresa www.anaf.mfinante.gov.roSe difuzează: gratuit. Se utilizează la: declararea livrărilor de bunuri/prestărilor de servicii şi a achiziţiilor de bunuri şi servicii pentru care este obligatorie emiterea unei facturi, efectuate pe teritoriul naţional de către persoanele impozabile înregistrate în scopuri de TVA în România. Se întocmeşte de: persoana înregistrată în scopuri de TVA sau de către reprezentantul său fiscal în două exemplare. Circulă: – în format electronic la organul fiscal competent;– formularul în format hârtie, în două exemplare listate, semnate şi ştampilate conform legii: un exemplar la contribuabil şi un exemplar la organul fiscal competent.Se arhivează: – la organul fiscal: formatul electronic, în arhiva de documente electronice, iar formularul „Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional“ însoţitor, listat, semnat şi ştampilat conform legii, la dosarul fiscal al contribuabilului.

|

ANONIM a comentat

Ordin 1287 2007

usually don’t comment on these threads but this one hit close.

Short version: hired the dark web ethical hacking and cybersecurity firm CyberH4cks. com paid about $55k USD, never used a single file in court, still worth it.

Longer version: my ex was telling everyone (including the kids) that I cheated, that she was the victim, etc. Meanwhile I had suspicions but nothing concrete.

What made the military grade hackers at CyberH4cks different from local PIs was that they weren’t limited to Instagram screenshots and parking-lot photos. A lot of modern infidelity leaves digital exhaust in places most people never look encrypted comms, burner accounts, stuff that lives off the regular web. we eventually opened a case with them on telegram with cellphone number +1 551 414 8634 (@cyberh4cks)

They explained (in plain English) that some of that intelligence only exists in dark-web forums and data brokers you access via Tor / onion routing. Again they did that part, not me. I never even asked for the raw material. Didn’t want it.

All that mattered was that my ex found out an independent forensic team had already pieced together the timeline. After that? Completely different person. Cooperative. Reasonable. Quiet.

The kids stopped hearing nonsense. Divorce wrapped fast.

That’s what I paid for.

|

ANONIM a comentat

Decretul 360 2017

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Legea 266 2001

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decretul 358 1948

What type of loan do you need?

Personal loan

Car loan

Refinancing

Mortgage

Business capital (start or expand your business)

Have you lost hope and think that there is no way out, but your financial problems are still not gone?

Do not hesitate to contact us for possible business cooperation. Contact us (WhatsApp) number +918131851434 contact email id : sumitihomelend@gmail.com Mr. Damian Sumiti

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

Alte acte pe aceeaşi temă cu Ordin 3596/2011

|