ORDIN Nr. 3418

din 21 decembrie 2009

privind modificarea Normelor

de aplicare a scutirilor de taxa pe valoarea adaugata pentru traficul

international de bunuri, prevazute la art. 144 alin. (1) din Legea nr. 571/2003

privind Codul fiscal, cu modificarile ulterioare, aprobate prin Ordinul ministrului

finantelor publice nr. 2.218/2006

ACT EMIS DE:

MINISTERUL FINANTELOR PUBLICE

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 915 din 28 decembrie 2009

In baza prevederilor art. 144 din Legea nr. 571/2003

privind Codul fiscal, cu modificările şi completările ulterioare,

în temeiul prevederilor art. 10 alin. (4) din Hotărârea

Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului

Finanţelor Publice, cu modificările şi completările ulterioare,

ministrul finanţelor publice emite următorul ordin:

Art. I. - Normele de

aplicare a scutirilor de taxă pe valoarea adăugată pentru traficul

internaţional de bunuri, prevăzute la art. 144 alin. (1) din Legea nr. 571/2003

privind Codul fiscal, cu modificările şi completările ulterioare, aprobate prin

Ordinul ministrului finanţelor publice nr. 2.218/2006, publicat în Monitorul

Oficial al României, Partea I, nr. 1.046 din 29 decembrie 2006, cu modificările

ulterioare, se modifică după cum urmează:

1. Articolul 1 va avea următorul cuprins:

„Art. 1. - (1) Plasarea bunurilor în unul dintre

regimurile menţionate la art. 144 alin. (1) lit. a) pct. 1-7 din Legea nr.

571/2003 privind Codul fiscal, cu modificările şi completările ulterioare,

denumită în continuare Codul fiscal, şi livrarea acestora cât timp se

află sub regimul respectiv se supun condiţiilor impuse de legislaţia vamală.

(2) Prestările de servicii menţionate la art. 144 alin.

(1) lit. c) din Codul fiscal asupra bunurilor aflate încă în unul dintre

regimurile menţionate la art. 144 alin. (1) lit. a) pct. 1-7 din Codul fiscal

sunt scutite în măsura în care prestarea acestor servicii este autorizată de

legislaţia vamală.

(3) Scutirea de taxă în ceea ce priveşte livrarea de

bunuri plasate în unul dintre regimurile menţionate la art. 144 alin. (1) lit.

a) pct. 1-7 din Codul fiscal va fi justificată cu:

a) contractul încheiat cu titularul regimului sau cu

beneficiarul;

b) factura care trebuie să conţină informaţiile

prevăzute la art. 155 alin. (5) din Codul fiscal;

c) documentele din care să reiasă că bunurile în cauză

se aflau în unul dintre regimurile mai sus menţionate la momentul livrării sau

prestării.

(4) Scutirea de taxă prevăzută la art. 144 alin. (1)

lit. c) din Codul fiscal, pentru serviciile de transport de bunuri, se

justifică de persoana impozabilă care facturează transportul, în măsura în care

locul prestării serviciilor este considerat a fi în România în conformitate cu

prevederile art. 133 din Codul fiscal şi dacă aceasta ar fi fost persoana

obligată la plata taxei conform art. 150 alin. (1) din Codul fiscal, în cazul

în care nu se aplica o scutire de taxă. Documentele pe baza cărora se justifică

scutirea de taxă sunt:

a) factura, care trebuie să conţină informaţiile

prevăzute la art. 155 alin. (5) din Codul fiscal sau, după caz, pentru

persoanele care prestează efectiv serviciul de transport, documentul specific

de transport dacă acesta conţine cel puţin informaţiile prevăzute la art. 155

alin. (5) din Codul fiscal;

b) contractul încheiat cu beneficiarul;

c) documentele din care să rezulte că transportul este

aferent livrărilor de bunuri prevăzute la art. 144 alin. (1) lit. a) din Codul

fiscal sau este efectuat în locaţiile prevăzute la art. 144 alin. (1) lit. a)

din Codul fiscal, pentru bunurile aflate în regimurile sau situaţiile prevăzute

la art. 144 alin. (1) lit. a) din Codul fiscal;

d) documentele specifice de transport în funcţie de

tipul transportului sau copii de pe aceste documente, după caz.

(5) Dacă locul serviciului de transport de bunuri este

în România şi beneficiarul ar fi persoana obligată la plata taxei conform art.

150 din Codul fiscal, dacă operaţiunea nu ar fi scutită, acesta justifică

scutirea de taxă prevăzută la art. 144 alin. (1) lit. c) din Codul fiscal,

pentru serviciile de transport, cu:

a) factura emisă de prestator sau, după caz, pentru

persoanele care prestează efectiv serviciul de transport, documentul specific

de transport dacă acesta conţine cel puţin informaţiile prevăzute la art. 155

alin. (5) din Codul fiscal;

b) contractul încheiat cu prestatorul;

c) documentele din care să rezulte că transportul este

aferent livrărilor de bunuri prevăzute la art. 144 alin. (1) lit. a) din Codul

fiscal ori este efectuat în locaţiile prevăzute la art. 144 alin. (1) lit. a)

din Codul fiscal, pentru bunurile aflate în regimurile sau în situaţiile

prevăzute la art. 144 alin. (1) lit. a) din Codul fiscal;

d) documentele specifice de transport în funcţie de

tipul transportului sau copii de pe aceste documente, după caz.

Dacă beneficiarul nu poate justifica scutirea de taxă,

operaţiunile vor fi considerate taxabile. In cazul în care sunt achiziţii

intracomunitare de servicii, vor fi aplicate prevederile specifice de declarare

a acestor operaţiuni.

(6) Scutirea de taxă prevăzută la art. 144 alin. (1)

lit. c) din Codul fiscal, pentru serviciile accesorii transportului aferent

livrărilor prevăzute la art. 144 alin. (1) lit. a) din Codul fiscal ori

efectuat în locaţiile prevăzute la art. 144 alin. (1) lit. a) din Codul fiscal,

pentru bunurile aflate în regimurile sau în situaţiile prevăzute la art. 144

alin. (1) lit. a) din Codul fiscal, se justifică de către prestatorul

serviciilor, în măsura în care locul prestării serviciilor este considerat a fi

în România, în conformitate cu prevederile art. 133 din Codul fiscal, şi dacă

acesta ar fi fost persoana obligată la plata taxei conform art. 150 alin. (1)

din Codul fiscal, în cazul în care nu se aplica o scutire de taxă. Documentele

pe baza cărora se justifică scutirea de taxă sunt:

a) contractul încheiat cu beneficiarul;

b) factura care trebuie să conţină informaţiile

prevăzute la art. 155 alin. (5) din Codul fiscal;

c) documentele din care să rezulte că sunt servicii

accesorii unui transport aferent livrărilor de bunuri prevăzute la art. 144

alin. (1) lit. a) din Codul fiscal ori efectuat în locaţiile prevăzute la art.

144 alin. (1) lit. a) din Codul fiscal, pentru bunurile aflate în regimurile

sau în situaţiile prevăzute la art. 144 alin. (1) lit. a) din Codul fiscal.

(7) Dacă locul serviciilor accesorii transportului

aferent livrărilor de bunuri prevăzute la art. 144 alin. (1) lit. a) din Codul

fiscal sau efectuat în locaţiile prevăzute la art. 144 alin. (1) lit. a) din

Codul fiscal, pentru bunurile aflate în regimurile ori în situaţiile prevăzute

la art. 144 alin. (1) lit. a) din Codul fiscal, este considerat a fi în

România, în conformitate cu prevederile art. 133 din Codul fiscal, scutirea de

taxă prevăzută la art. 144 alin. (1) lit. c) din Codul fiscal se justifică de

beneficiarul serviciilor, dacă acesta ar fi persoana obligată la plata taxei

conform art. 150 din Codul fiscal, în situaţia în care operaţiunea nu ar fi

scutită, pe baza următoarelor documente:

a) contractul încheiat cu prestatorul serviciilor;

b) factura emisă de prestator;

c) documentele din care să rezulte că serviciile sunt

accesorii unui transport aferent livrărilor de bunuri prevăzute la art. 144

alin. (1) lit. a) din Codul fiscal sau efectuat în locaţiile prevăzute la art.

144 alin. (1) lit. a) din Codul fiscal, pentru bunurile aflate în regimurile

ori în situaţiile prevăzute la art. 144 alin. (1) lit. a) din Codul fiscal.

Dacă beneficiarul nu poate justifica scutirea de taxă,

operaţiunile vor fi considerate taxabile. In cazul în care sunt achiziţii

intracomunitare de servicii, vor fi aplicate prevederile specifice de declarare

a acestor operaţiuni.

(8) Scutirea de taxă prevăzută la art. 144 alin. (1)

lit. c) din Codul fiscal, pentru alte prestări de servicii aferente livrărilor

de bunuri prevăzute la art. 144 alin. (1) lit. a) din Codul fiscal sau

efectuate în locaţiile prevăzute la art. 144 alin. (1) lit. a) din Codul

fiscal, pentru bunurile aflate în regimurile ori în situaţiile prevăzute la

art. 144 alin. (1) lit. a) din Codul fiscal, se justifică de către prestatorul

serviciilor, în măsura în care locul prestării serviciilor este considerat a fi

în România, în conformitate cu prevederile art. 133 din Codul fiscal, şi dacă

acesta ar fi fost persoana obligată la plata taxei conform art. 150 alin. (1)

din Codul fiscal, în cazul în care nu se aplica o scutire de taxă. Documentele

pe baza cărora se justifică scutirea de taxă sunt:

a) contractul încheiat cu beneficiarul;

b) factura care trebuie să conţină informaţiile

prevăzute la art. 155 alin. (5) din Codul fiscal;

c) documentele din care să rezulte că prestările de

servicii efectuate sunt aferente livrărilor de bunuri prevăzute la art. 144

alin. (1) lit. a) din Codul fiscal ori sunt efectuate în locaţiile prevăzute la

art. 144 alin. (1) lit. a) din Codul fiscal, pentru bunurile aflate în

regimurile sau în situaţiile prevăzute la art. 144 alin. (1) lit. a) din Codul

fiscal.

(9) Dacă locul altor servicii aferente livrărilor de

bunuri prevăzute la art. 144 alin. (1) lit. a) din Codul fiscal sau efectuate

în locaţiile prevăzute la art. 144 alin. (1) lit. a) din Codul fiscal, pentru

bunurile aflate în regimurile ori în situaţiile prevăzute la art. 144 alin. (1)

lit. a) din Codul fiscal, este considerat a fi în România, în conformitate cu

prevederile art. 133 din Codul fiscal, scutirea de taxă prevăzută la art. 144

alin. (1) lit. c) din Codul fiscal se justifică de beneficiarul serviciilor,

dacă acesta ar fi persoana obligată la plata taxei conform art. 150 din Codul

fiscal, în situaţia în care operaţiunea nu ar fi scutită, pe baza următoarelor

documente:

a) contractul încheiat cu prestatorul serviciilor;

b) factura emisă de prestator;

c) documentele din care să rezulte că prestările de

servicii sunt aferente livrărilor de bunuri prevăzute la art. 144 alin. (1)

lit. a) din Codul fiscal sau sunt efectuate în locaţiile prevăzute la art. 144

alin. (1) lit. a) din Codul fiscal, pentru bunurile aflate în regimurile ori în

situaţiile prevăzute la art. 144 alin. (1) lit. a) din Codul fiscal.

Dacă beneficiarul nu poate justifica scutirea de taxă,

operaţiunile vor fi considerate taxabile. In cazul în care sunt achiziţii

intracomunitare de servicii, vor fi aplicate prevederile specifice de declarare

a acestor operaţiuni."

2. La articolul 2, alineatele (1) şi (2) vor avea

următorul cuprins:

„Art. 2. - (1) Conform art. 144 alin. (1) lit. a) pct.

8 din Codul fiscal, se consideră antrepozite de taxă pe valoarea adăugată:

a) pentru produsele accizabile, prevăzute la art. 1251

alin. (1) pct. 7 din Codul fiscal, inclusiv pentru cele care sunt incluse şi în

lista menţionată la alin. (3), orice locaţie situată în România, definită ca

antrepozit fiscal în sensul art. 163 lit. c) din Codul fiscal;

b) pentru bunurile prevăzute la alin. (3), o locaţie

situată în România şi definită ca atare prin ordin al ministrului finanţelor

publice.

(2) Sunt scutite de taxa pe valoarea adăugată:

a) livrările de bunuri care urmează să fie plasate în

regim de antrepozit de TVA, conform art. 144 alin. (1) lit. a) pct. 8 din Codul

fiscal;

b) livrările de bunuri efectuate în locaţiile

prevăzute la alin. (1), atât timp cât bunurile se află încă în regim de

antrepozit de TVA, conform art. 144 alin. (1) lit. b) din Codul fiscal.

Produsele accizabile rezultate în urma producţiei în antrepozitele fiscale

definite la art. 163 lit. c) din Codul fiscal sunt bunuri aflate în regim de

antrepozit de TVA;

c) prestările de servicii care sunt aferente livrărilor

prevăzute la lit. a) sau care sunt efectuate în locaţiile enumerate la lit. a),

pentru bunurile aflate încă într-un astfel de regim, conform art. 144 alin. (1)

lit. c) din Codul fiscal;

d) serviciile prestate de intermediarii care

acţionează în numele şi în contul altei persoane, în cazul în care acestea sunt

prestate în legătură cu operaţiunile scutite de taxa pe valoarea adăugată

conform prevederilor lit. a)-c), în baza art. 1441 din Codul fiscal;

e) importurile şi achiziţiile intracomunitare de bunuri

plasate în regim de antrepozit de taxă pe valoarea adăugată, în baza art. 142

alin. (1) lit. a) şi a art. 144 alin. (1) lit. e) din Codul fiscal."

3. La articolul 2 alineatul (4), litera a) va avea

următorul cuprins:

,,a) bunurilor livrate de magazinele duty-free conform

art. 158 din Directiva 2006/112/CE, în cazul în care aceste livrări sunt

scutite de taxă conform art. 143 alin. (1) lit. b) din Codul fiscal;".

4. La articolul 2, alineatul (5) va avea următorul

cuprins:

„(5) In cazul prestărilor de servicii prevăzute la

alin. (2) lit. c) care sunt efectuate în locaţiile prevăzute la alin. (1) lit.

b), scutirea de taxă se limitează la serviciile enumerate în anexa 2 la norme,

în condiţiile în care nu conduc la reîncadrarea sub un alt cod tarifar cu 8

cifre, cu excepţiile prevăzute în cadrul anexei 2."

5. La articolul 2, alineatul (8) va avea următorul

cuprins:

„(8) Persoana obligată la plata taxei pe valoarea

adăugată este persoana din cauza căreia bunurile ies din regimul de antrepozit

de taxă pe valoarea adăugată, conform art. 150 alin. (5) din Codul

fiscal."

6. La articolul 2, alineatele (11) şi (12) vor avea

următorul cuprins:

„(11) Persoana care plasează bunuri în regim de

antrepozit de TVA, livrează bunuri în timp ce acestea se află în regimul de

antrepozit de TVA şi/sau scoate bunurile dintr-un asemenea regim va trebui să

îndeplinească următoarele condiţii:

a) să se identifice faţă de antrepozitarul menţionat

la alin. (10) cu codul său de înregistrare în scopuri de TVA din România sau,

după caz, cu codul său de identificare fiscală;

b) pentru toate livrările efectuate, să emită factura

menţionată la art. 155 alin. (1) din Codul fiscal, care trebuie să conţină

informaţiile prevăzute la art. 155 alin. (5) din Codul fiscal.

(12) Celelalte limite şi condiţii cu privire la regimul

de antrepozit de TVA sunt prezentate în anexa 1."

7. La articolul 2, alineatul (13) se abrogă.

8. Anexa 1 la norme va avea următorul cuprins:

,,ANEXA Nr. 1 la norme

Alte limite şi condiţii privind aplicarea regimului

de antrepozit de TVA

I. Aplicarea regimului: principii de bază

1. Regimul de antrepozit de TVA se referă numai la

bunurile comunitare. In acest sens, următoarele bunuri se consideră comunitare:

a) bunurile provenind din teritoriul comunitar în

scopuri de TVA, definit la art. 1252 din Codul fiscal;

b) bunurile importate pe teritoriul comunitar şi

plasate în circulaţie liberă în Comunitate.

2. Regimul de antrepozit de TVA cuprinde un sistem de

scutiri în lanţ de taxă, care constă în:

a) acordarea scutirii de taxă provizorii pentru toate

operaţiunile efectuate în cadrul regimului;

b) acordarea definitivă a acestei scutiri la momentul

livrării ulterioare a bunurilor în cadrul regimului de antrepozit de TVA.

3. Toate operaţiunile efectuate asupra bunurilor

aflate în acest regim sunt scutite definitiv de la plata taxei, cu excepţia

operaţiunilor efectuate către ultimul cumpărător care beneficiază numai de

scutire provizorie.

4. Operaţiunile prevăzute la pct. 3, care beneficiază

numai de scutire provizorie, sunt:

a) livrarea efectuată către ultimul cumpărător, de

bunuri care rămân în acest regim;

b) serviciile efectuate către ultimul cumpărător,

aferente bunurilor ce rămân în acest regim pe perioada depozitării.

5. In cazul în care bunurile nu au făcut obiectul unei

livrări cu plată, în cadrul regimului, operaţiunile provizoriu scutite de taxă

rămân următoarele:

a) operaţiunea de plasare a bunurilor în regim de

antrepozit de TVA de către cumpărătorul sau proprietarul bunurilor.

Această operaţiune poate fi un import, o achiziţie

intracomunitară sau o livrare de bunuri în România;

b) serviciile în legătură cu aceste bunuri, prestate în

contul cumpărătorului/proprietarului, în cadrul regimului, anterior şi pe

perioada antrepozitării.

6. Bunurile respective vor căpăta una dintre

următoarele destinaţii:

a) fie ultimul cumpărător/proprietar efectuează o

livrare cu plată a acestor bunuri, iar acestea rămân în cadrul regimului;

b) fie ultimul cumpărător/proprietar efectuează o

livrare cu plată a acestor bunuri, iar acestea părăsesc regimul;

c) fie ultimul cumpărător scoate bunurile din regim,

independent de orice tranzacţie.

7. Livrarea cu plată nu face decât să extindă lanţul

operaţiunilor scutite. Totuşi, livrarea însoţită de ieşirea bunurilor din acest

regim, precum şi ieşirea bunurilor din regim fără existenţa vreunei tranzacţii

pun capăt regimului.

II. Bunuri livrate cu plată şi care nu rămân în

regimul de antrepozit de TVA

8. Livrarea de bunuri nu mai poate beneficia de

scutirea menţionată la art. 144 alin. (1) lit. b) din Codul fiscal dacă

bunurile nu rămân în regimul de antrepozit de TVA şi urmează regulile

obişnuite, având următoarele caracteristici:

a) este, în principiu, taxabilă dacă livrarea are loc

în România şi bunurile nu părăsesc România, fără însă a afecta aplicarea altei

scutiri în interiorul ţării;

b) nu se supune TVA dacă livrarea nu are loc în

România, conform art. 132 din Codul fiscal, ca, de exemplu, o livrare cu

instalare în străinătate sau vânzare la distanţă care are loc în străinătate;

c) este scutită de taxă dacă este o livrare

intracomunitară sau un export ce respectă condiţiile pentru ca o operaţiune să

fie scutită de taxă, conform art. 143 din Codul fiscal.

9. Aplicarea regulilor obişnuite pentru această

operaţiune determină transformarea scutirii provizorii aplicate ultimelor

operaţiuni (livrarea de bunuri sau prestarea de servicii) ce precedă această

livrare în scutire definitivă.

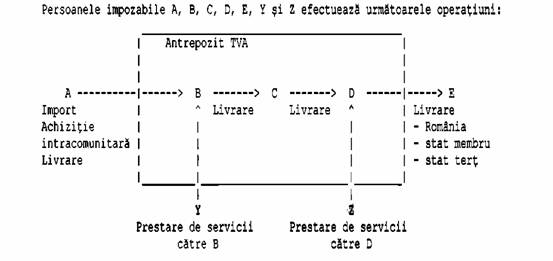

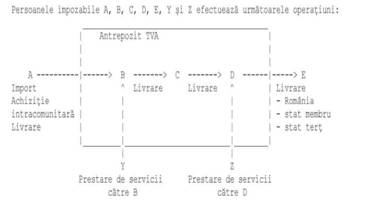

Exemplu*):

*) Exemplul este reprodus în facsimil.

A. A îi vinde bunuri lui B, care le plasează într-un

antrepozit de TVA. Operaţiunea A-B poate constitui un import efectuat de B, o

achiziţie intracomunitară efectuată de B sau o livrare efectuată de A lui B cu

scutire de taxă pentru că bunurile se plasează de către B într-un antrepozit de

TVA. Această scutire se acordă provizoriu.

B. Y efectuează o prestare de servicii în legătură cu

bunurile, în contul lui B. Această operaţiune este provizoriu scutită de taxă.

C. B vinde bunurile supuse transformării lui C, iar

bunurile rămân în acelaşi regim. Livrarea B-C este provizoriu scutită de taxă,

însă transformă scutirea aferentă plasării bunurilor de către B în cadrul

regimului în scutire definitivă (import efectuat de B, achiziţie

intracomunitară sau livrare de la A către B), ca şi prestarea de servicii efectuată

de Y lui B.

D. C vinde bunurile lui D, iar acestea rămân în regim

de antrepozit de TVA. Livrarea C-D este scutită provizoriu de taxă, dar

transformă scutirea aferentă livrării de bunuri de către B lui C în scutire

definitivă.

E. Z efectuează o prestare de servicii în legătură cu

bunurile, în contul lui D. Această operaţiune este provizoriu scutită de taxă.

F. D vinde bunuri lui E, iar acestea părăsesc regimul

în cadrul acestei vânzări. Această livrare poate fi o livrare taxabilă în

România, o livrare intracomunitară sau un export scutit de taxă.

Această livrare transformă scutirile provizorii

acordate pentru livrarea de către C lui D şi pentru prestarea de servicii de

către Z lui D în scutiri definitive.

III. Bunurile care părăsesc regimul fără a avea loc

o tranzacţie comercială

10. Bunurile care părăsesc regimul fără a avea loc o

tranzacţie comercială pot avea ca destinaţie România, alt stat membru sau un

stat în afara Comunităţii.

11. Impozitarea cu TVA, fără a afecta o posibilă

scutire, se poate efectua numai pentru operaţiunile anterioare care erau

provizoriu scutite de taxă. Aceste operaţiuni pot fi: livrarea de bunuri,

prestarea de servicii, achiziţia intracomunitară sau importul de bunuri. In

situaţia în care la scoaterea bunurilor din regim fără existenţa unei

tranzacţii comerciale nu se pot determina operaţiunile care au fost provizoriu

scutite de taxă, regularizarea se face prin impozitarea cu TVA a bunurilor

scoase din regimul de antrepozit de TVA, deşi scoaterea bunurilor din regim

fără existenţa unei tranzacţii comerciale nu constituie în sine o operaţiune în

sfera TVA. Regularizarea TVA se realizează prin plata taxei conform pct. 35-38.

12. In cazul în care bunurile nu au făcut obiectul

livrării cu plată când se aflau în regimul de antrepozit de TVA, operaţiunile

menţionate la pct. 11 sunt următoarele:

a) operaţiunea de plasare a bunurilor în acest regim de

către cumpărătorul/proprietarul bunurilor. Această operaţiune poate fi:

livrare, import sau achiziţie intracomunitară de bunuri;

b) prestările de servicii în legătură cu aceste bunuri

în beneficiul cumpărătorului/proprietarului anterior sau în perioada în care

bunurile se aflau în acest regim.

13. In cazul în care bunurile au făcut obiectul uneia

sau mai multor livrări cu plată când se aflau în regimul de antrepozit de TVA,

operaţiunile menţionate la pct. 11 sunt următoarele:

a) livrarea de bunuri ce rămân în regimul de

antrepozit de TVA, efectuată către ultimul cumpărător;

b) prestările de servicii efectuate către ultimul

cumpărător atât timp cât bunurile se aflau în regimul de antrepozit de TVA.

14. Taxa datorată pentru operaţiunile ce vor fi

regularizate devine exigibilă la momentul ieşirii bunurilor din regim şi se

taxează cu cota care ar fi fost aplicabilă fiecăreia dintre aceste operaţiuni

făcute în beneficiul ultimului cumpărător/proprietar al bunurilor, care aplică

prevederile art. 150 alin. (5) din Codul fiscal.

15. Ieşirea din regim fără existenţa unei tranzacţii

comerciale a unor bunuri ce sunt transportate în alt stat membru constituie un

transfer în sensul art. 128 alin. (10) şi (11) din Codul fiscal şi, în

consecinţă, reprezintă o operaţiune impozabilă.

16. Această operaţiune nu atrage nicio regularizare în

măsura în care este scutită de taxă în baza art. 143 alin. (2) lit. d) din

Codul fiscal.

17. In plus, scoaterea bunurilor din regimul de

antrepozit de TVA transformă, de asemenea, scutirea provizorie acordată pentru

operaţiunile anterioare, precedente acestei ieşiri, în scutire definitivă.

18. Scoaterea din regim fără existenţa unei

tranzacţii comerciale a unor bunuri transportate într-un stat din afara

Comunităţii nu constituie în sine o operaţiune taxabilă.

19. Totuşi, întrucât nu se datorează nicio taxă pentru

bunurile exportate din spaţiul comunitar, ieşirea bunurilor din regimul de

antrepozit de TVA nu se supune taxei şi nu se va efectua nicio regularizare.

20. De asemenea, în această situaţie ieşirea bunurilor

din regimul de antrepozit de TVA în aceste condiţii transformă scutirea

provizorie acordată pentru operaţiunile anterioare, precedente acestei ieşiri,

în scutire definitivă.

Exemplu*):

*) Exemplul este reprodus în facsimil.

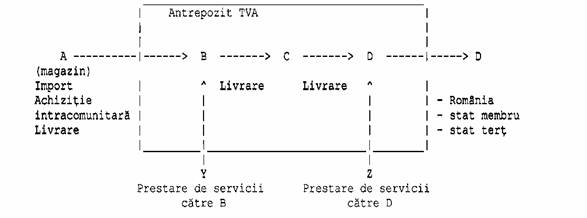

In acest sens, reluăm exemplul menţionat la pct. 9 şi

considerăm că D nu vinde bunurile achiziţionate şi supuse transformării, ci le

scoate din regimul de antrepozit de TVA pentru a le transporta în magazinul său

de vânzare cu amănuntul din România, în alt stat membru sau în afara spaţiului

comunitar.

a) Dacă magazinul se află în România, D realizează o

deplasare pe plan local, ce nu constituie o operaţiune taxabilă. Aceasta

implică faptul că operaţiunile efectuate de către C lui D (livrare de bunuri)

şi de către Z lui D (prestare de servicii) nu pot fi scutite definitiv de taxă

şi faptul că se datorează TVA pentru aceste operaţiuni.

b) Dacă magazinul se află în alt stat membru şi dacă D

realizează un transfer în sensul art. 128 alin. (10) din Codul fiscal, această

operaţiune este scutită de taxă în baza art. 143 alin. (2) lit. d) din Codul

fiscal. Preluarea bunurilor în statul membru de sosire va fi asimilată unei

achiziţii intracomunitare taxabile la preţul de cost al bunurilor, ce va

cuprinde preţul de cumpărare plătit lui C, precum şi costul serviciilor plătit

lui Z. Prin urmare, scutirile acordate provizoriu pentru livrarea C-D şi pentru

serviciul Z-D devin definitive.

c) Dacă magazinul se află în afara spaţiului comunitar,

D realizează o deplasare a bunurilor în afara spaţiului comunitar, operaţiune

care nu este impozabilă. Chiar dacă nu se aplică nicio taxă pentru bunurile

exportate în afara Comunităţii, scutirile acordate provizoriu pentru livrarea

C-D şi pentru serviciul Z-D devin, de asemenea, definitive.

IV. Persoana obligată la plata taxei

21. In principiu, persoana obligată la plata taxei

este persoana impozabilă care efectuează livrarea de bunuri sau prestarea de

servicii în baza art. 150 alin. (1) din Codul fiscal.

22. S-a remarcat că atunci când aceste operaţiuni se

realizează în cadrul regimului, ele beneficiază de o scutire provizorie care

devine definitivă dacă bunurile:

a) fac obiectul unei livrări în care bunurile rămân în

regim de antrepozit de TVA;

b) părăsesc regimul în cadrul livrării;

c) părăsesc regimul independent de orice tranzacţie

comercială, spre o destinaţie din afara României.

23. Pe de altă parte, aceste operaţiuni trebuie

regularizate când sunt efectuate în beneficiul unei persoane impozabile care

scoate bunurile din regim fără existenţa unei tranzacţii comerciale, spre o

destinaţie din România.

24. Intrucât persoana obligată la plata taxei,

menţionată la pct. 21, nu are posibilitatea de a controla destinaţia pe care o

vor primi bunurile după ce le livrează ori le expediază, aceasta nu are cum să

cunoască dacă scutirea provizorie aplicată operaţiunii efectuate se va

transforma sau nu în scutire definitivă şi, în consecinţă, dacă ar avea ori nu

obligaţia efectuării unei regularizări.

25. Prin urmare, art. 150 alin. (5) din Codul fiscal

desemnează persoana obligată la plata taxei ca fiind persoana din cauza căreia

bunurile sunt plasate în acest regim sau care scoate bunurile din regim.

26. Derogarea prevăzută la pct. 25 este aplicabilă

numai livrării de bunuri sau prestării de servicii care beneficiază de scutirea

aferentă regimului de antrepozit de TVA şi care se acordă provizoriu. Pentru

celelalte livrări de bunuri şi prestări de servicii (cum ar fi livrarea de

bunuri care nu rămân în regim de antrepozit de TVA sau prestarea de servicii

nepermisă în cadrul regimului) se aplică regula normală referitoare la

obligaţia plăţii TVA, prevăzută la art. 150 alin. (1) din Codul fiscal, cu

excepţia cazului în care se aplică altă regulă referitoare la obligaţia de

plată, ca, de exemplu, conform art. 150 alin. (6) din Codul fiscal.

27. In ceea ce priveşte importurile şi achiziţiile

intracomunitare de bunuri plasate în acest regim, nu se aplică nicio derogare,

ci regulile obişnuite referitoare la persoana obligată la plata taxei pentru

aceste operaţiuni.

28. (1) In plus, art. 1512 alin. (6) din

Codul fiscal precizează că pentru aplicarea regimului de antrepozit de TVA

prevăzut la art. 144 alin. (1) lit. a) pct. 8 din Codul fiscal, antrepozitarul

şi transportatorul bunurilor din antrepozit sau persoana responsabilă pentru

transport sunt ţinuţi răspunzători individual şi în solidar pentru plata taxei,

împreună cu persoana obligată la plata acesteia, conform art. 150 alin. (1),

(5) şi (6) şi art. 1511 din Codul fiscal.

(2) Această răspundere se aplică operaţiunilor scutite

provizoriu de la plata taxei şi altor operaţiuni aferente bunurilor plasate în

regim.

Exemplu*):

*) Exemplul este reprodus în facsimil.

1. Bunurile produse de A în România sunt vândute unei

persoane impozabile române, B, în regim de scutire de TVA, întrucât B a plasat

bunurile într-un antrepozit de TVA din Constanţa, administrat de X.

2. B îi solicită societăţii prelucrătoare Y din Mamaia

să transforme bunurile. Acest serviciu nu este permis în cadrul regimului

conform legislaţiei vamale, dacă antrepozitul în care se află bunurile este un

antrepozit de TVA conform art. 2 alin. (1) lit. b) din norme.

3. B livrează o parte din bunurile transformate

societăţii C din Ucraina. Bunurile părăsesc regimul în cadrul acestei livrări

şi sunt transportate spre Ucraina în contul lui B. Livrarea este scutită de

taxă conform art. 143 alin. (1) lit. a) din Codul fiscal.

4. B livrează o altă parte din bunurile transformate

societăţii D din România, cu aplicarea taxei.

5. B livrează o altă parte din bunurile transformate

unei companii din Germania, E, care nu este stabilită şi nu este înregistrată

în scopuri de TVA în România, iar bunurile rămân în regim.

6. B scoate restul de bunuri din antrepozit şi le

utilizează ca materii prime în fabrica sa din Timişoara.

7. Compania germană E revinde bunurile unei societăţi

din România, F, stabilită şi înregistrată în scopuri de TVA în România, cu

aplicarea taxei.

Tratamentul TVA aplicabil acestor operaţiuni şi

persoanele obligate la plata taxei

Operaţiunea A-B

Livrarea de bunuri realizată de A este scutită în mod

provizoriu de taxă conform art. 144 alin. (1) lit. a) pct. 8 din Codul fiscal,

întrucât B a plasat bunurile într-un regim de antrepozit de TVA.

Operaţiunea Y-B

Intrucât această operaţiune nu poate fi scutită de

taxă, Y este, în principiu, persoana obligată la plata taxei conform art. 150

alin. (1) din Codul fiscal. Cu toate acestea, în situaţia în care prestările de

servicii efectuate de Y în beneficiul lui B au loc într-un antrepozit de TVA

conform art. 2 alin. (1) lit. a) din norme, respectiv într-un antrepozit

fiscal, atunci, în principiu, serviciile ar beneficia de scutire provizorie de

TVA conform art. 144 alin. (1) lit. c) din Codul fiscal.

Operaţiunea B-C

a) Intrucât bunurile sunt transportate în afara

Comunităţii, această livrare este scutită de taxă conform art. 143 alin. (1)

lit. a) din Codul fiscal, dacă sunt îndeplinite toate condiţiile pentru

aplicarea scutirii. Dacă nu s-ar aplica o scutire de taxă, B ar fi în principiu

persoana obligată la plata taxei conform art. 150 alin. (1) din Codul fiscal.

b) Scutirea provizorie acordată pentru livrarea de

bunuri de către A lui B devine definitivă pentru acea parte din bunuri livrate

de B către C în Ucraina.

Operaţiunea B-D

a) Intrucât bunurile părăsesc regimul, dar rămân în

România, această livrare este taxabilă în România.

b) Scutirea provizorie acordată pentru livrarea de

bunuri de către A lui B devine definitivă pentru partea din bunuri livrate de B

lui D în România.

c) B este, în principiu, persoana obligată la plata

taxei conform art. 150 alin. (1) din Codul fiscal pentru livrarea făcută în

beneficiul lui D.

Operaţiunea B-E

a) Această livrare este scutită provizoriu de taxă

conform art. 144 alin. (1) lit. b) din Codul fiscal, întrucât bunurile rămân în

antrepozit de TVA.

b) Scutirea provizorie acordată pentru livrarea de

bunuri de către A lui B devine definitivă pentru partea de bunuri livrate de

către B lui E.

Operaţiunea E-F

a) Intrucât bunurile părăsesc regimul, dar rămân în

România, această livrare este taxabilă în România.

b) Scutirea provizorie acordată pentru livrarea

bunurilor de către B lui E devine definitivă.

c) F este, în principiu, persoana obligată la plata

taxei conform art. 150 alin. (6) din Codul fiscal.

Operaţiunea B-B

a) Intrucât bunurile părăsesc regimul fără să facă

obiectul unei livrări în cadrul regimului, fără a fi implicate în vreo

tranzacţie comercială şi rămân în România, scutirea provizorie acordată pentru

livrarea de la A la B nu devine definitivă şi livrarea A-B trebuie (parţial)

regularizată pentru această parte de bunuri.

b) B este, în principiu, persoana obligată la plata

taxei conform art. 150 alin. (5) din Codul fiscal.

29. De asemenea, art. 2 alin. (9) lit. b) din norme

prevede că bunurile lipsă se consideră scoase din regim în condiţii care

generează exigibilitatea taxei. Antrepozitarul va fi răspunzător pentru plata

taxei pentru bunurile lipsă sau a căror destinaţie nu o poate justifica.

V Plata taxei în cazul regularizării scutirii

provizorii

30. Când bunurile părăsesc regimul trebuie efectuată o

regularizare pentru operaţiunile efectuate în beneficiul unei persoane

impozabile sau efectuate de această persoană în momentul în care scoate

bunurile din regimul de antrepozit de TVA fără existenţa unei tranzacţii

comerciale, în cazul în care destinaţia bunurilor este în România.

31. Când bunurile nu au făcut obiectul livrării cu

plată cât timp se aflau în regim de antrepozit de TVA, operaţiunile menţionate

la pct. 30 sunt următoarele:

a) operaţiunea de plasare a bunurilor în acest regim de

către cumpărătorul/proprietarul acestora. Această operaţiune poate fi livrare,

import sau achiziţie intracomunitară de bunuri;

b) prestările de servicii în legătură cu aceste bunuri

către cumpărător/proprietar anterior sau în timp ce acestea se aflau în regim

de antrepozit de TVA.

32. Când bunurile au făcut obiectul uneia sau mai

multor livrări cu plată în timp ce se aflau în regim de antrepozit de TVA,

operaţiunile menţionate la pct. 30 sunt următoarele:

a) livrarea efectuată către ultimul cumpărător al

bunurilor ce rămân în regim de antrepozit de TVA;

b) prestările de servicii către ultimul cumpărător,

când bunurile se aflau în regim de antrepozit de TVA.

33. Taxa datorată pentru operaţiunile care se vor

supune regularizării devine exigibilă în momentul ieşirii bunurilor din regimul

de antrepozit de TVA la cota care s-ar fi aplicat fiecăreia dintre operaţiuni

în cazul în care nu ar fi fost scutite provizoriu de taxă.

34. Persoana obligată la plata taxei pentru

operaţiunea ce se va supune regularizării este răspunzătoare pentru această

regularizare.

35. In cazul bunurilor importate, plasate în antrepozit

de taxă pe valoarea adăugată, care părăsesc regimul fără vreo livrare

ulterioară în cadrul regimului şi fără existenţa unei tranzacţii comerciale, se

impune regularizarea taxei pentru importul efectuat. Persoana obligată la plata

taxei conform art. 150 alin. (5) din Codul fiscal va regulariza taxa conform

art. 157 alin. (2) din Codul fiscal.

36. In situaţia în care se impune regularizarea taxei

pe valoarea adăugată pentru alte operaţiuni decât importul de bunuri, persoana

obligată la plata taxei conform art. 150 alin. (5) din Codul fiscal va

regulariza taxa conform art. 157 alin. (2) din Codul fiscal.

37. In situaţia în care la scoaterea bunurilor din

regim fără existenţa unei tranzacţii comerciale nu se pot determina

operaţiunile care au fost provizoriu scutite de taxă, regularizarea se face

prin impozitarea cu TVA a bunurilor scoase din regimul de antrepozit de TVA,

deşi scoaterea bunurilor din regim fără existenţa unei tranzacţii comerciale nu

constituie în sine o operaţiune în sfera TVA. Persoana obligată la plata taxei

conform art. 150 alin. (5) din Codul fiscal va regulariza taxa conform

prevederilor art. 157 alin. (2) din Codul fiscal.

38. Taxa prevăzută la pct. 35-37 este deductibilă în limitele

şi condiţiile prevăzute la art. 145-1471 din Codul fiscal.

VI. Ţinerea evidenţelor şi alte obligaţii

39. Identitatea persoanei care plasează bunurile în

regim de antrepozit de TVA sau care scoate bunurile din acest regim trebuie

cunoscută întotdeauna de titularul autorizaţiei de antrepozit de TVA.

40. Aceste persoane trebuie să se identifice în faţa

titularului şi să comunice codul de înregistrare în scopuri de TVA din România,

dacă acesta există.

41. Pentru operaţiunile efectuate în cadrul regimului

de antrepozit de TVA, titularul nu este obligat să identifice diferiţii

operatori.

42. Titularul este totuşi răspunzător, în calitate de

antrepozitar, în solidar şi individual, pentru plata taxei aferente acestor

operaţiuni.

43. Titularul trebuie să emită şi să semneze un

document de plasare în regimul de antrepozit de TVA.

44. Documentul de plasare trebuie emis la momentul în

care bunurile intră în antrepozitul TVA şi trebuie să cuprindă minimum

următoarele:

a) data de intrare a bunurilor;

b) numele, adresa şi codul de înregistrare în scopuri

de TVA din România ale titularului;

c) numărul autorizaţiei;

d) adresa antrepozitului;

e) numărul de ordine sub care documentul este

înregistrat în registrul documentelor de plasare în regim;

f) numele, adresa şi codul de înregistrare în scopuri

de TVA din România, dacă acesta există, ale persoanei care plasează bunurile în

regimul de antrepozit de TVA;

g) denumirea exactă şi cantitatea bunurilor în starea

în care sunt plasate în antrepozitul de TVA;

h) o menţiune referitoare la:

1. documentul de import, când plasarea urmează unui

import de bunuri în România;

2. factura primită de persoana care face o achiziţie

intracomunitară ori autofactura menţionată la art. 1551 alin. (1)

din Codul fiscal sau, în cazul unei achiziţii intracomunitare asimilate

menţionate la art. 1301 alin. (2) din Codul fiscal, documentul care

justifică în celălalt stat membru transferul în România, atunci când plasarea

urmează unei achiziţii intracomunitare asimilate;

3. factura primită de la furnizor atunci când plasarea

urmează unei livrări de bunuri în România;

4. documentul care se emite în cazul transferurilor

locale, în România, prevăzut la pct. 47.

45. Persoanele care pot plasa bunuri în acest regim

sunt următoarele:

a) persoana care face un import de bunuri în România,

scutit de taxă conform art. 142 alin. (1) lit. a) şi art. 144 alin. (1) lit. e)

din Codul fiscal;

b) persoana care face o achiziţie intracomunitară de

bunuri în România, scutită de taxă conform art. 142 alin. (1) lit. a) şi art.

144 alin. (1) lit. a) pct. 8 din Codul fiscal;

c) persoana care face o achiziţie de bunuri în România

a căror livrare efectuată de către furnizor este scutită de taxă conform art.

144 alin. (1) lit. a) pct. 8 din Codul fiscal;

d) persoana care face un transfer local de bunuri în

România într-un antrepozit de TVA.

46. Pentru aplicarea scutirii, pe declaraţia vamală de

import trebuie menţionate următoarele:

a) la rubrica 8 referitoare la importator: numele,

adresa şi codul de înregistrare în scopuri de TVA din România, dacă este cazul,

ale importatorului;

b) la rubrica 37 referitoare la regimul sub care se

importă bunurile: codul alocat în Comunitate bunurilor plasate în regim de

antrepozit de TVA;

c) la rubrica 44 rezervată pentru menţiuni specifice:

numele, adresa şi codul de înregistrare în scopuri de TVA din România ale

titularului de autorizaţie de antrepozit de TVA, precum şi numărul autorizaţiei

care i-a fost atribuită. Dacă titularul şi importatorul sunt una şi aceeaşi

persoană, atunci informaţia de la rubrica 8 se trece şi la rubrica 44. De

asemenea, trebuie menţionată clar la rubrica 44 orice informaţie legată de

transformarea la care sunt supuse bunurile aflate în antrepozit;

d) la rubrica 49 legată de identificarea antrepozitului:

numărul antrepozitului fiscal de accize în care urmează să fie depozitate

bunurile, dacă este cazul.

47. Atunci când bunurile sunt plasate într-un regim de

antrepozit de TVA în urma unui transfer local fără tranzacţie comercială,

proprietarul bunurilor trebuie să emită un document specific care să conţină

următoarele informaţii:

a) numele, adresa şi codul de înregistrare în scopuri

de TVA din România ale proprietarului, dacă acesta există;

b) numele, adresa şi codul de înregistrare în scopuri

de TVA din România ale titularului autorizaţiei de antrepozitar;

c) numărul autorizaţiei antrepozitului de TVA în care

vor fi depozitate bunurile;

d) denumirea exactă, cantitatea şi valoarea bunurilor.

O copie a acestui document trebuie să se afle în

posesia titularului de autorizaţie.

48. Titularul autorizaţiei trebuie să transmită o copie

semnată a documentului de plasare în regimul de antrepozit de taxă către

persoana care plasează bunurile în regim.

49. O copie a documentului prevăzut la pct. 48 se

transmite de către persoana care a plasat bunurile în antrepozit

furnizorului său din România şi, după caz, prestatorilor care efectuează

servicii asupra bunurilor înainte ca acestea să fie plasate în regim de

antrepozit de TVA, pentru ca aceştia să dovedească faptul că operaţiunile pot

fi scutite de taxa pe valoarea adăugată.

50. O copie a documentului prevăzut la pct. 48 şi o

copie a autorizaţiei de antrepozit de TVA trebuie transmise de către persoana

care a plasat bunurile în antrepozit către prestatorii care efectuează servicii

asupra bunurilor plasate în regim de antrepozit de TVA pentru a justifica

scutirea de taxă.

51. Titularul regimului de antrepozit de TVA trebuie

să ţină un registru al documentelor de plasare, în care se raportează

cronologic bunurile plasate într-un asemenea regim.

52. Acest registru trebuie să conţină cel puţin

următoarele informaţii:

a) un număr de ordine;

b) data la care au fost plasate bunurile în regim;

c) codul de înregistrare în scopuri de TVA din România

al persoanei care plasează bunurile într-un asemenea regim, dacă acesta există;

d) o trimitere la documentul de plasare;

e) un număr de ordine sub care sunt înregistrate

bunurile în listele de stocuri.

Documentul de scoatere a bunurilor din regimul de

antrepozit TVA

53. Titularul trebuie să emită şi să semneze un

document de scoatere a bunurilor din regimul de antrepozit de TVA.

54. Acest document trebuie să conţină cel puţin

următoarele informaţii:

a) data la care bunurile părăsesc regimul;

b) numele, adresa şi codul de înregistrare în scopuri

de TVA din România ale titularului;

c) numărul autorizaţiei antrepozitului de TVA în care

sunt depozitate bunurile;

d) adresa antrepozitului;

e) numărul de ordine sub care documentul este

înregistrat în registrul documentelor de plasare;

f) numele, adresa şi codul de înregistrare în scopuri

de TVA din România, dacă este cazul, ale persoanei care scoate sau pentru care

sunt scoase bunurile din regimul de antrepozit de TVA;

g) numărul de ordine sub care este înregistrat

documentul de scoatere în registrul documentelor de scoatere din regim;

h) denumirea exactă şi cantitatea bunurilor;

i) o menţiune referitoare la:

1. factura emisă, dacă bunurile părăsesc regimul de

antrepozit de TVA cu tranzacţie;

2. autofactura menţionată la art. 155 alin. (4) din

Codul fiscal, în cazul transferului de bunuri în alt stat membru în sensul art.

128 alin. (10) din Codul fiscal;

3. documentul special emis atunci când bunurile

părăsesc regimul fără a face obiectul unei tranzacţii comerciale şi rămân în

România, prevăzut la pct. 56;

4. numărul autorizaţiei antrepozitului de TVA, precum

şi numele, adresa şi codul de înregistrare în scopuri de TVA din România ale

titularului, dacă bunurile sunt transportate în alt antrepozit de TVA pentru a

fi plasate în acelaşi regim;

5. documentul privind accizele, dacă documentul de

scoatere din regim se referă la produse accizabile.

55. Persoanele care pot scoate bunuri dintr-un regim

de antrepozit de TVA sunt următoarele:

a) pentru bunuri, altele decât bunurile accizabile:

1. persoana impozabilă care livrează bunurile fără ca

bunurile să rămână în regim de antrepozit;

2. proprietarul bunurilor care scoate bunurile din

regimul de antrepozit fără a le implica în tranzacţii comerciale;

b) pentru bunuri accizabile:

1. persoana impozabilă care livrează bunurile fără ca

bunurile să rămână în regim de antrepozit, în măsura în care această livrare

are drept consecinţă eliberarea în consum în scopuri de accize a bunurilor sau scoaterea

fizică a acestora din antrepozitul de TVA;

2. proprietarul bunurilor care scoate bunurile din

regimul de antrepozit fără a le implica în tranzacţii comerciale.

56. Documentul pe care trebuie să îl emită

proprietarul bunurilor, în cazul în care scoate bunuri din antrepozit fără

existenţa unei tranzacţii comerciale şi pe baza căruia se efectuează

regularizarea taxei pe valoarea adăugată prevăzută la pct. 37, trebuie să

conţină cel puţin următoarele informaţii:

a) numărul de ordine, în baza uneia sau mai multor

serii, care identifică documentul în mod unic;

b) data emiterii;

c) denumirea/numele, adresa şi codul de înregistrare

în scopuri de TVA din România sau, după caz, codul de identificare fiscală ale

proprietarului;

d) denumirea/numele, adresa şi codul de înregistrare

în scopuri de TVA din România ale titularului autorizaţiei de antrepozitar,

dacă acesta este diferit de proprietarul bunurilor;

e) numărul autorizaţiei antrepozitului de TVA;

f) dacă bunurile sunt mutate în alt antrepozit de TVA pentru

a fi plasate în acelaşi regim, numărul autorizaţiei antrepozitului de TVA,

precum şi numele, adresa şi codul de înregistrare în scopuri de TVA din România

ale titularului antrepozitului în care sunt mutate bunurile;

g) denumirea, cantitatea, preţul unitar şi valoarea

bunurilor.

57. O copie a facturii sau a oricărui alt document pe

baza căruia sunt scoase bunurile din regimul de antrepozit de TVA trebuie emisă

către titularul autorizaţiei de antrepozit de TVA.

58. Titularul autorizaţiei de antrepozit de TVA emite

persoanei care scoate bunurile din regim o copie semnată a documentului de

scoatere din regim şi păstrează la rândul său o copie a acestui document.

59. Titularul autorizaţiei de antrepozit de TVA trebuie

să ţină un registru al documentelor de scoatere din regimul de antrepozit de

TVA, în care se raportează cronologic bunurile ce părăsesc regimul.

60. Acest registru trebuie să conţină cel puţin

următoarele informaţii:

a) un număr de ordine;

b) data la care bunurile părăsesc regimul;

c) codul de înregistrare în scopuri de TVA din România

al persoanei care scoate bunurile din regim, dacă acesta există;

d) o trimitere la documentul de plasare;

e) un număr de ordine sub care sunt înregistrate

bunurile în listele de stocuri ca părăsind regimul.

61. Gestiunea stocurilor constă în principal în

ţinerea unui registru al documentelor de plasare a bunurilor în regim, a unui

registru al documentelor de scoatere din regim şi a unui registru al fişelor de

stoc în care sunt raportate, pe tipuri de bunuri, intrările şi ieşirile din

regimul de antrepozit de TVA.

62. Aceste fişe trebuie să conţină cel puţin

următoarele informaţii:

a) un număr de ordine;

b) numele, adresa şi codul de înregistrare în scopuri

de TVA din România ale titularului autorizaţiei;

c) numărul autorizaţiei antrepozitului de TVA în care

sunt depozitate bunurile;

d) adresa antrepozitului;

e) denumirea bunurilor;

f) codul tarifar al bunurilor în starea în care erau

când au intrat în antrepozitul de TVA;

g) la plasarea bunurilor în antrepozitul de TVA:

1. data plasării;

2. cantitatea sau numărul de bunuri;

3. o trimitere la documentul de plasare;

h) la scoaterea bunurilor din antrepozitul de TVA:

1. data scoaterii;

2. cantitatea sau numărul de bunuri;

3. o trimitere la documentul de scoatere din regim;

i) o descriere a lucrărilor efectuate asupra bunurilor

aflate în regimul de antrepozit de TVA;

j) bunurile ce rămân în stoc.

63. Prin excepţie de la prevederile pct. 39-62

referitoare la documentele care trebuie emise şi evidenţele care trebuie ţinute,

în cazul regimului de antrepozit de TVA prevăzut la art. 2 alin. (1) lit. a)

din norme, sunt valabile documentele şi evidenţele întocmite conform

legislaţiei care reglementează accizele.

Obligaţii specifice legate de facturare

64. Când plasarea bunurilor în regim de antrepozit

este făcută în cadrul unei livrări de bunuri în România, factura furnizorului

trebuie să conţină, în plus faţă de elementele menţionate la art. 155 alin. (5)

din Codul fiscal, următoarele elemente specifice:

a) numele, adresa şi codul de înregistrare în scopuri

de TVA din România ale titularului autorizaţiei de antrepozit de TVA;

b) numărul autorizaţiei antrepozitului de TVA în care

sunt plasate bunurile.

65. Pentru livrările de bunuri ce rămân în regimul de

antrepozit de TVA ce pot fi scutite de taxă conform art. 144 alin. (1) lit. b)

din Codul fiscal, factura emisă de furnizorul de bunuri trebuie să conţină, în

plus faţă de elementele menţionate la art. 155 alin. (5) din Codul fiscal,

următoarele elemente specifice:

a) numele, adresa şi codul de înregistrare în scopuri

de TVA din România ale titularului autorizaţiei de antrepozit de TVA;

b) numărul autorizaţiei antrepozitului de TVA în care

sunt plasate bunurile.

66. Pentru prestările de servicii efectuate înainte ca

bunurile să fie plasate în regim de antrepozit de TVA ce pot fi scutite conform

art. 144 alin. (1) lit. c)din Codul fiscal, factura emisă de furnizorul de

servicii trebuie să conţină, în plus faţă de elementele menţionate la art. 155

alin. (5) din Codul fiscal, următoarele elemente specifice:

a) numele, adresa şi codul de înregistrare în scopuri

de TVA din România ale titularului autorizaţiei de antrepozit de TVA;

b) numărul autorizaţiei antrepozitului de TVA în care

sunt plasate bunurile.

67. Pentru prestările de servicii făcute asupra

bunurilor cât timp acestea rămân în regimul de antrepozit şi care pot fi

scutite de taxă conform art. 144 alin. (1) lit. c) din Codul fiscal, factura

emisă de furnizorul de servicii trebuie să conţină, în plus faţă de elementele

menţionate la art. 155 alin. (5) din Codul fiscal, următoarele elemente

specifice:

a) numele, adresa şi codul de înregistrare în scopuri

de TVA din România ale titularului autorizaţiei de antrepozit de TVA;

b) numărul autorizaţiei antrepozitului de TVA în care

sunt plasate bunurile."

9. La anexa 2 la norme, titlul va avea următorul

cuprins:

„Servicii permise în antrepozitul de TVA prevăzut

la art. 2 alin. (1) lit. b) din norme"

Art. II. - Prezentul

ordin se publică în Monitorul Oficial al României, Partea I, şi intră în

vigoare la 1 ianuarie 2010.

Ministrul finanţelor publice,

Gheorghe Pogea