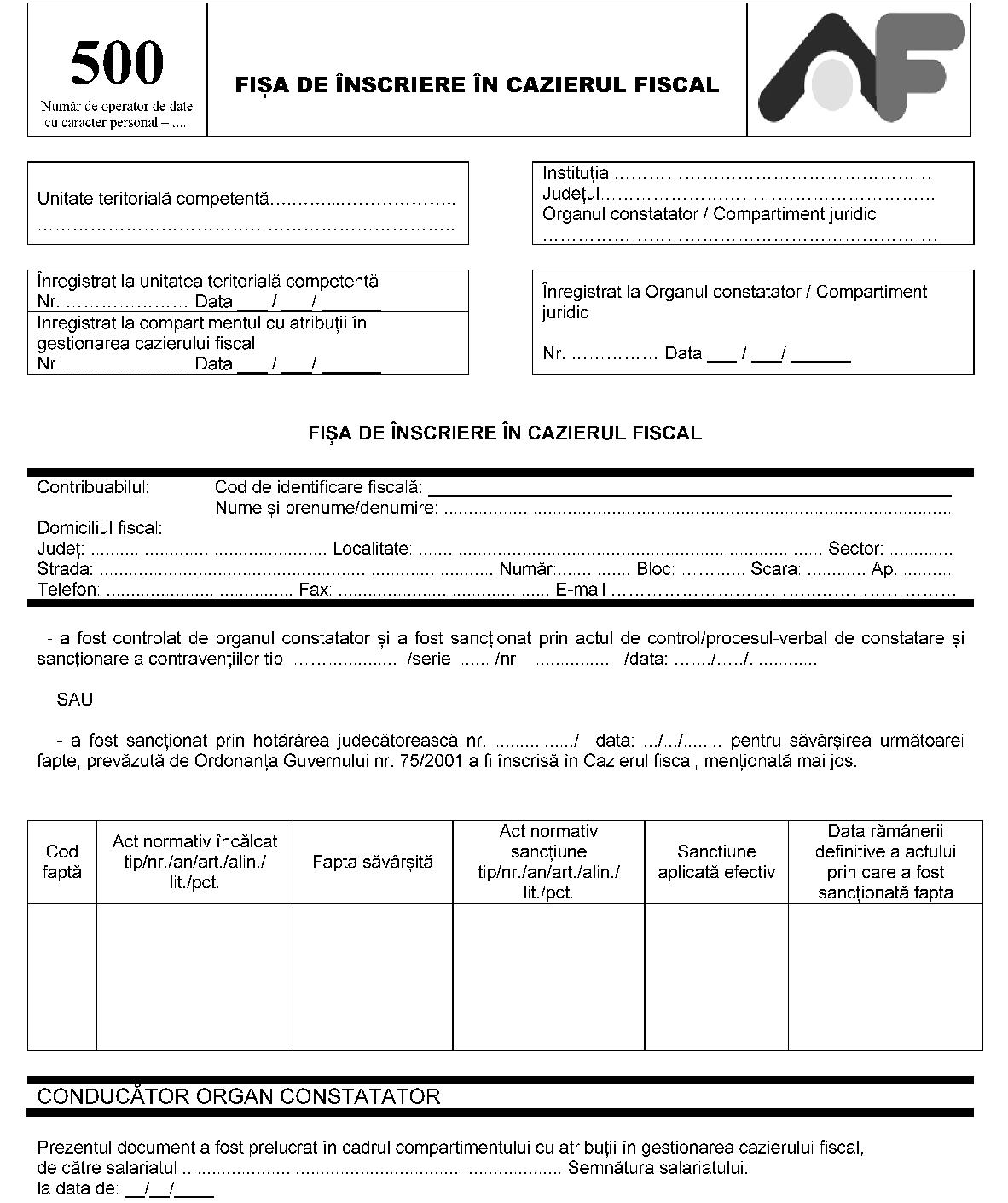

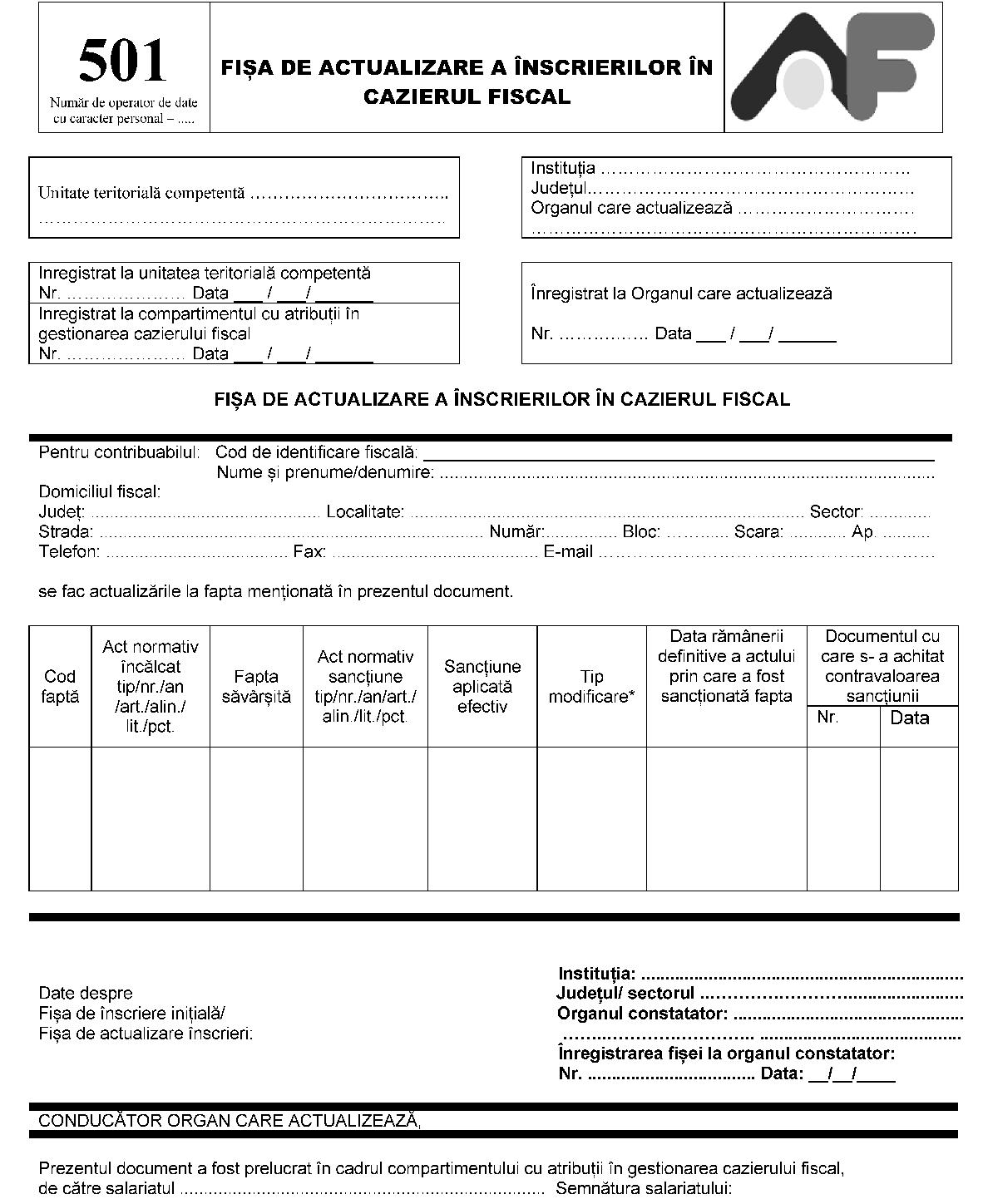

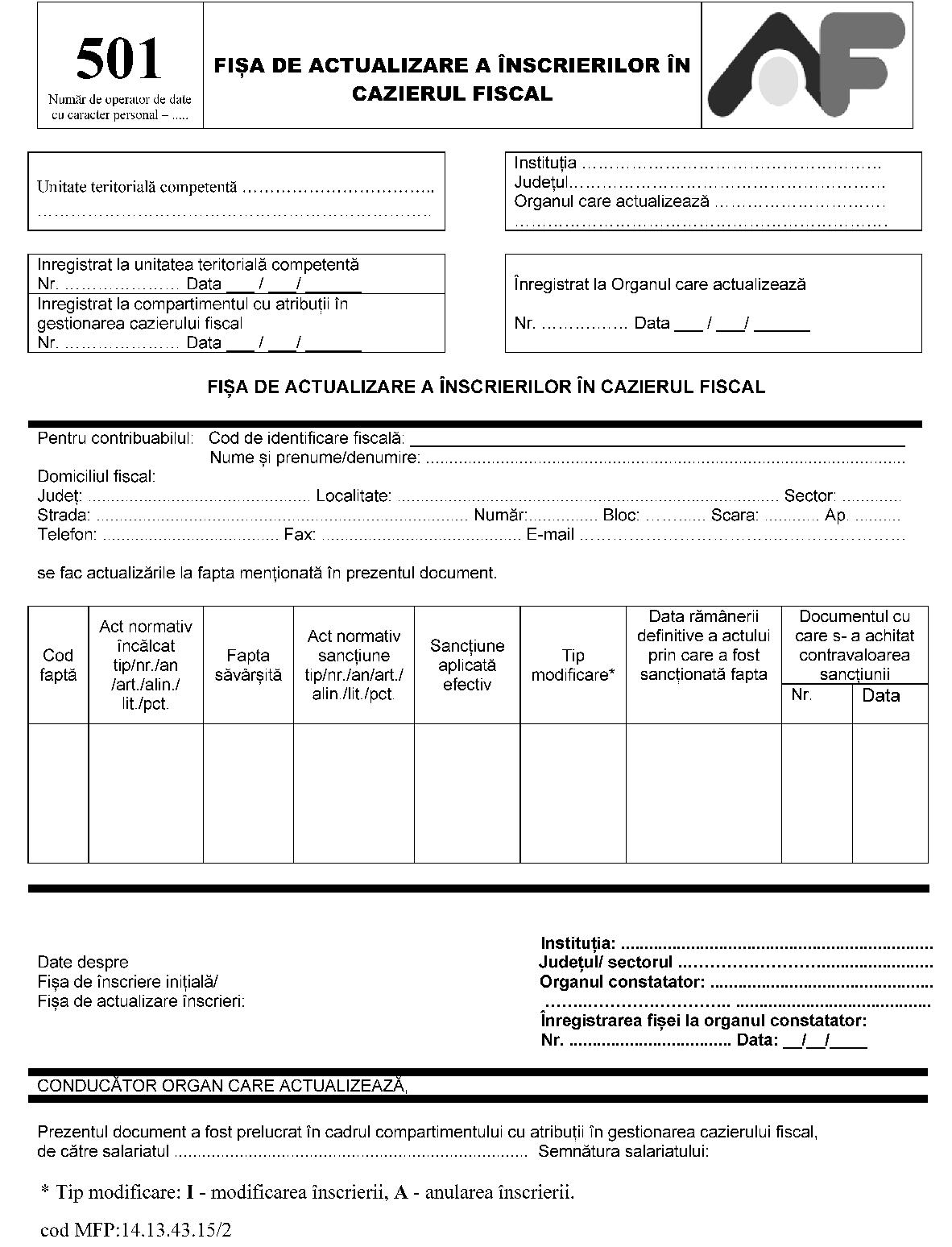

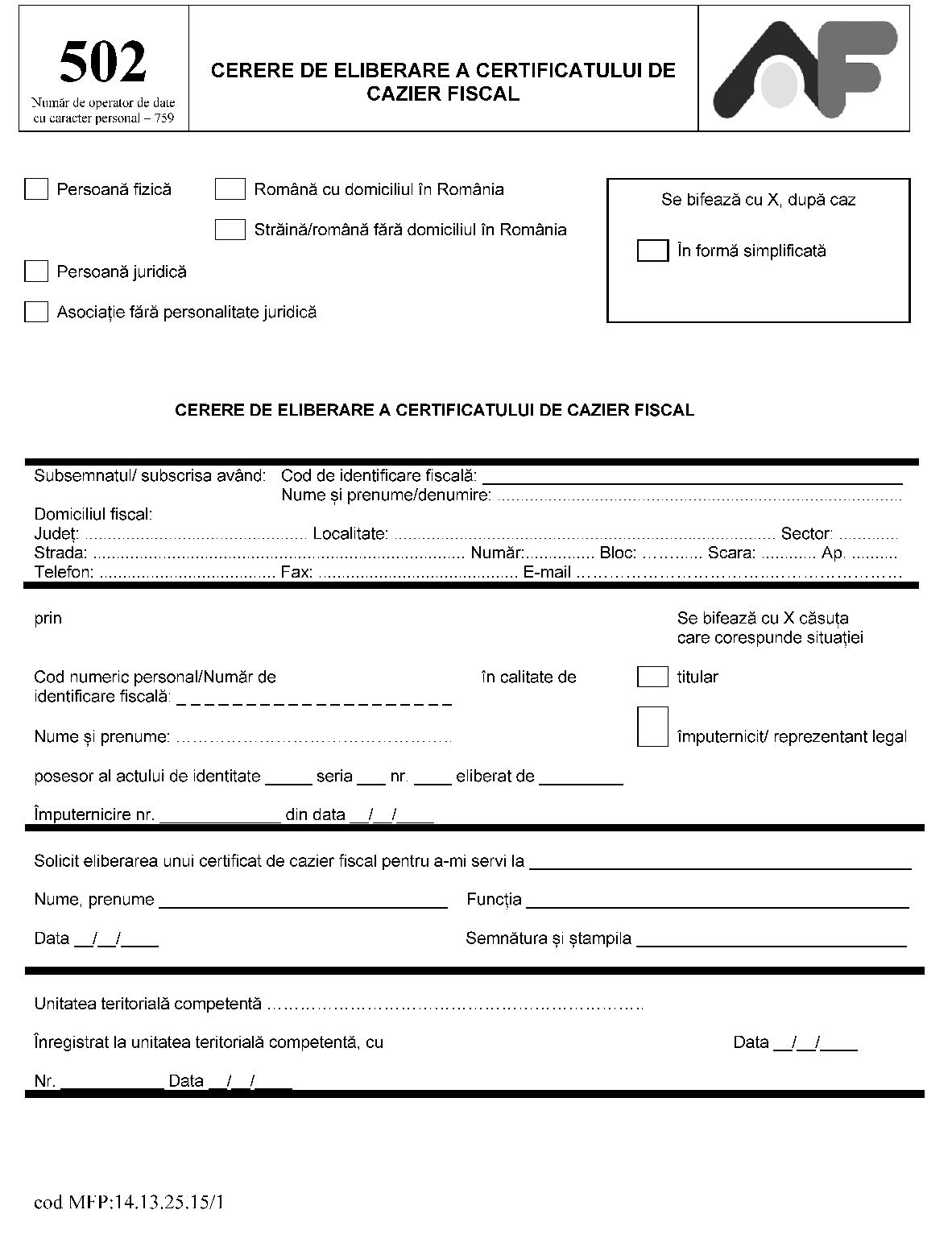

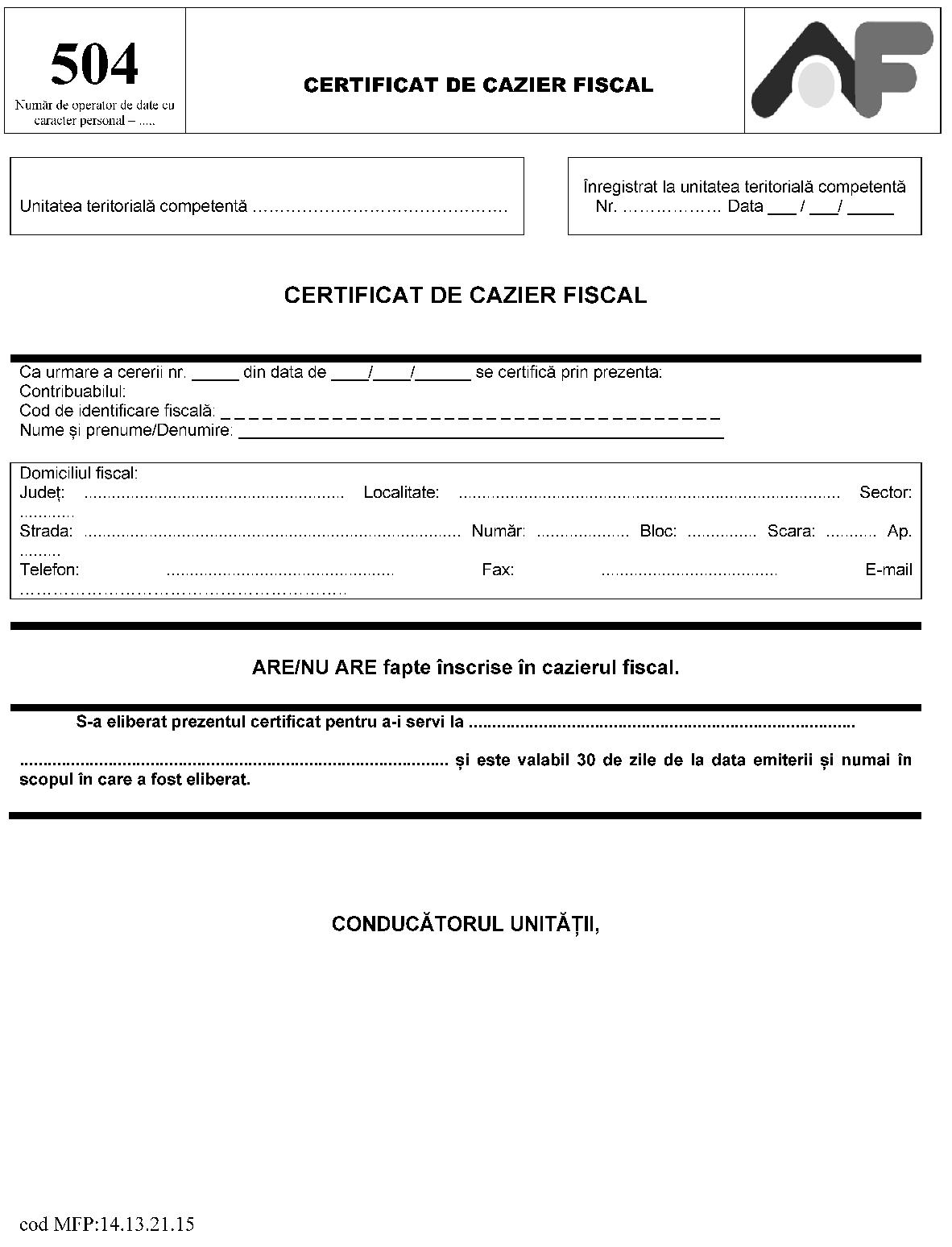

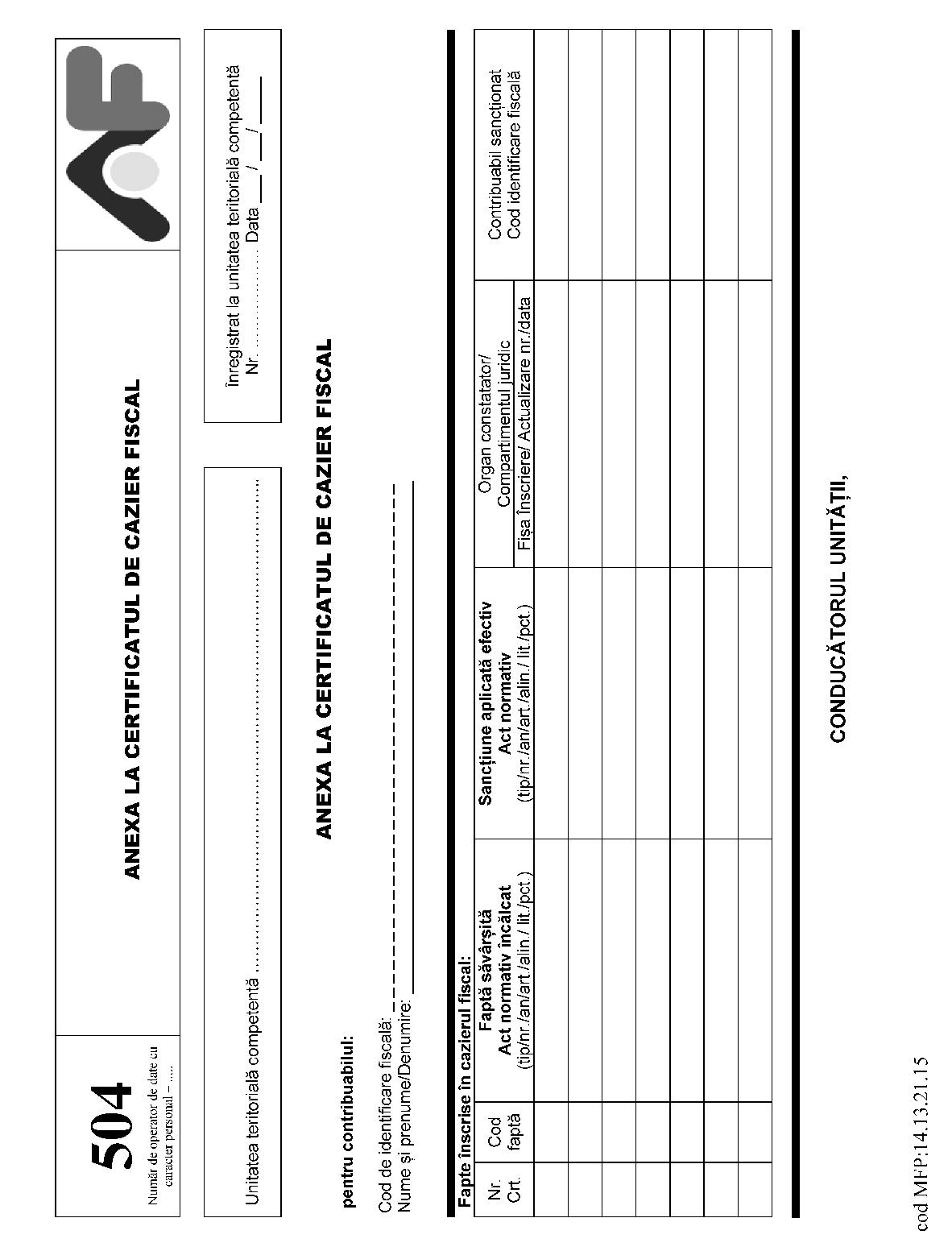

În temeiul prevederilor art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare, al prevederilor art. 15 din Ordonanţa Guvernului nr. 75/2001 privind organizarea şi funcţionarea cazierului fiscal, republicată, cu modificările şi completările ulterioare,ministrul finanţelor publice emite următorul ordin: Articolul 1Se aprobă modelul şi conţinutul formularelor: a)500 „Fişa de înscriere în cazierul fiscal“, cod MFP: 14.13.43.15/1; b)501 „Fişa de actualizare a înscrierilor în cazierul fiscal“, cod MFP: 14.13.43.15/2; c)502 „Cerere de eliberare a certificatului de cazier fiscal“, cod MFP: 14.13.25.15/1; d)503 „Cerere de rectificare a datelor înscrise în cazierul fiscal“, cod MFP: 14.13.25.15/2; e)504 „Certificat de cazier fiscal“ şi anexa la certificatul de cazier fiscal, cod MFP: 14.13.21.15; f)505 „Fişa de înscriere în cazierul fiscal a atragerii răspunderii solidare cu debitorul declarat insolvabil sau insolvent“, cod MFP: 14.13.43.15/3; g)506 „Fişa de înscriere în cazierul fiscal privind inactivitatea fiscală“, cod MFP: 14.13.43.15/4; h)507 „Fişa de actualizare a înscrierilor în cazierul fiscal privind atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent“, cod MFP: 14.13.43.15/5; i)508 „Fişa de actualizare a înscrierilor în cazierul fiscal privind inactivitatea fiscală“, cod MFP: 14.13.43.15/6, prevăzute în anexa nr. 1. Articolul 2Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare ale formularelor menţionate sunt prevăzute în anexa nr. 2. Articolul 3Fişa de înscriere în cazierul fiscal şi fişa de actualizare a înscrierilor în cazierul fiscal se completează şi se editează numai cu ajutorul programului de asistenţă. Articolul 4Cazierul fiscal se organizează în format electronic astfel: a)la nivelul Ministerului Finanţelor Publice, prin intermediul Agenţiei Naţionale de Administrare Fiscală se organizează cazierul fiscal naţional, care ţine evidenţa contribuabililor de pe întregul teritoriu al României; b)la nivelul direcţiilor generale ale finanţelor publice judeţene şi al municipiului Bucureşti, al Direcţiei generale de administrare a marilor contribuabili, al administraţiilor finanţelor publice ale municipiilor şi ale sectoarelor municipiului Bucureşti se organizează cazierul fiscal local, care ţine evidenţa contribuabililor care au domiciliul fiscal în raza teritorială a acestora sau sunt înregistraţi în evidenţele lor fiscale. Articolul 5Cazierul fiscal este gestionat, din punct de vedere informatic, de Direcţia generală de tehnologia informaţiei din cadrul Agenţiei Naţionale de Administrare Fiscală şi serviciile de tehnologia informaţiei din cadrul direcţiilor generale ale finanţelor publice judeţene şi a municipiului Bucureşti, al Direcţiei generale de administrare a marilor contribuabili, al administraţiilor finanţelor publice ale municipiilor şi ale sectoarelor municipiului Bucureşti. Articolul 6(1) La informaţiile privind cazierul fiscal au acces numai persoanele cu atribuţii în gestionarea cazierului fiscal din cadrul organelor fiscale competente.(2) Baza de date care cuprinde informaţiile referitoare la cazierul fiscal este administrată de Direcţia generală de tehnologia informaţiei din cadrul Agenţiei Naţionale de Administrare Fiscală. Articolul 7Procedura de înscriere şi actualizare a datelor din cazierul fiscal este prevăzută în anexa nr. 3. Articolul 8Anexele nr. 1-3 fac parte integrantă din prezentul ordin. Articolul 9Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei şi Direcţia generală de administrare a marilor contribuabili din cadrul Agenţiei Naţionale de Administrare Fiscală, precum şi direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Articolul 10Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 11La data intrării în vigoare a prezentului ordin se abrogă Ordinul ministrului economiei şi finanţelor nr. 260/2007 privind aprobarea modelului şi conţinutului formularisticii necesare pentru solicitarea şi comunicarea datelor înscrise în cazierul fiscal, publicat în Monitorul Oficial al României, Partea I, nr. 389 din 8 iunie 2007, cu modificările şi completările ulterioare. Ministrul finanţelor publice, Gheorghe Ialomiţianu ANEXA Nr. 1*)

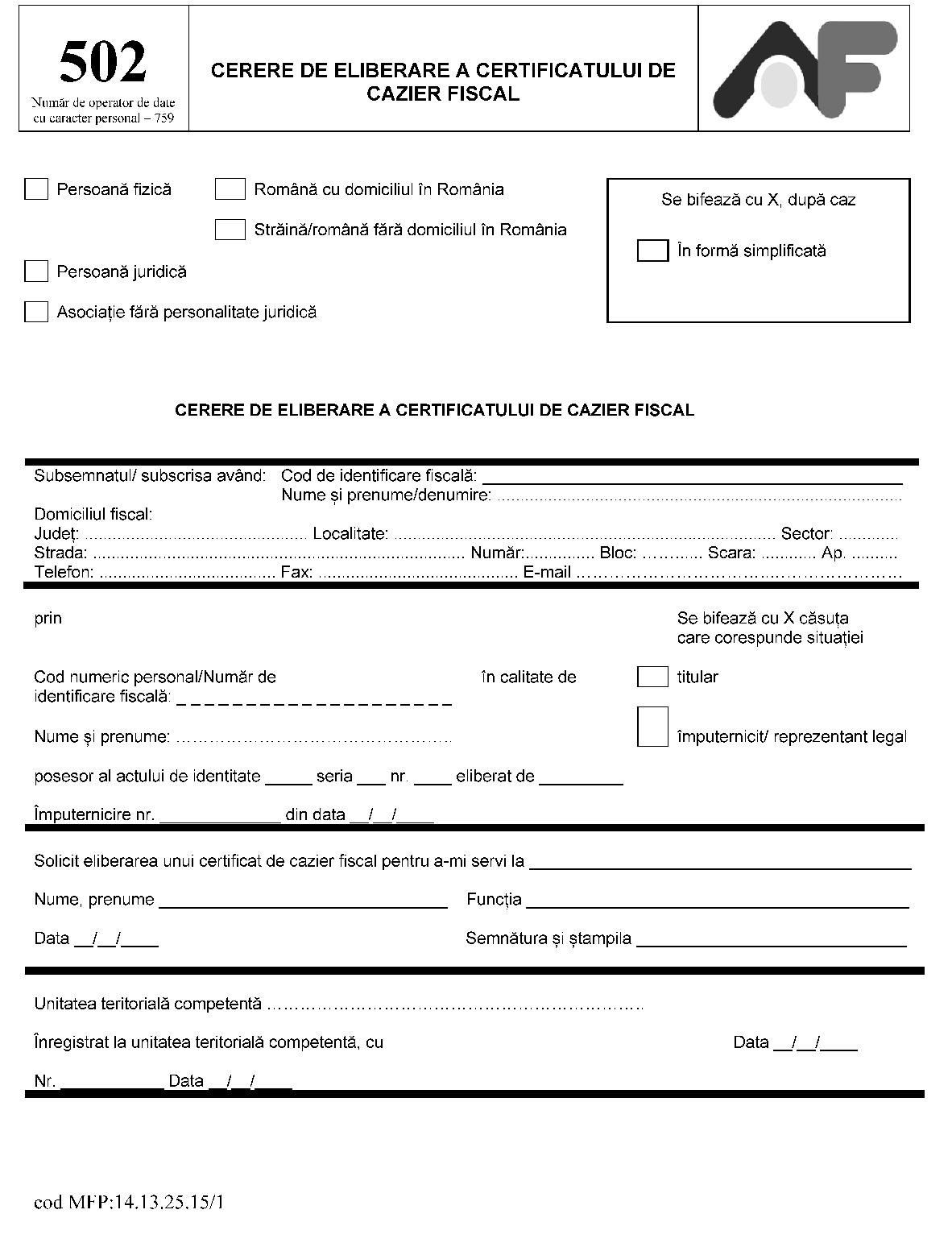

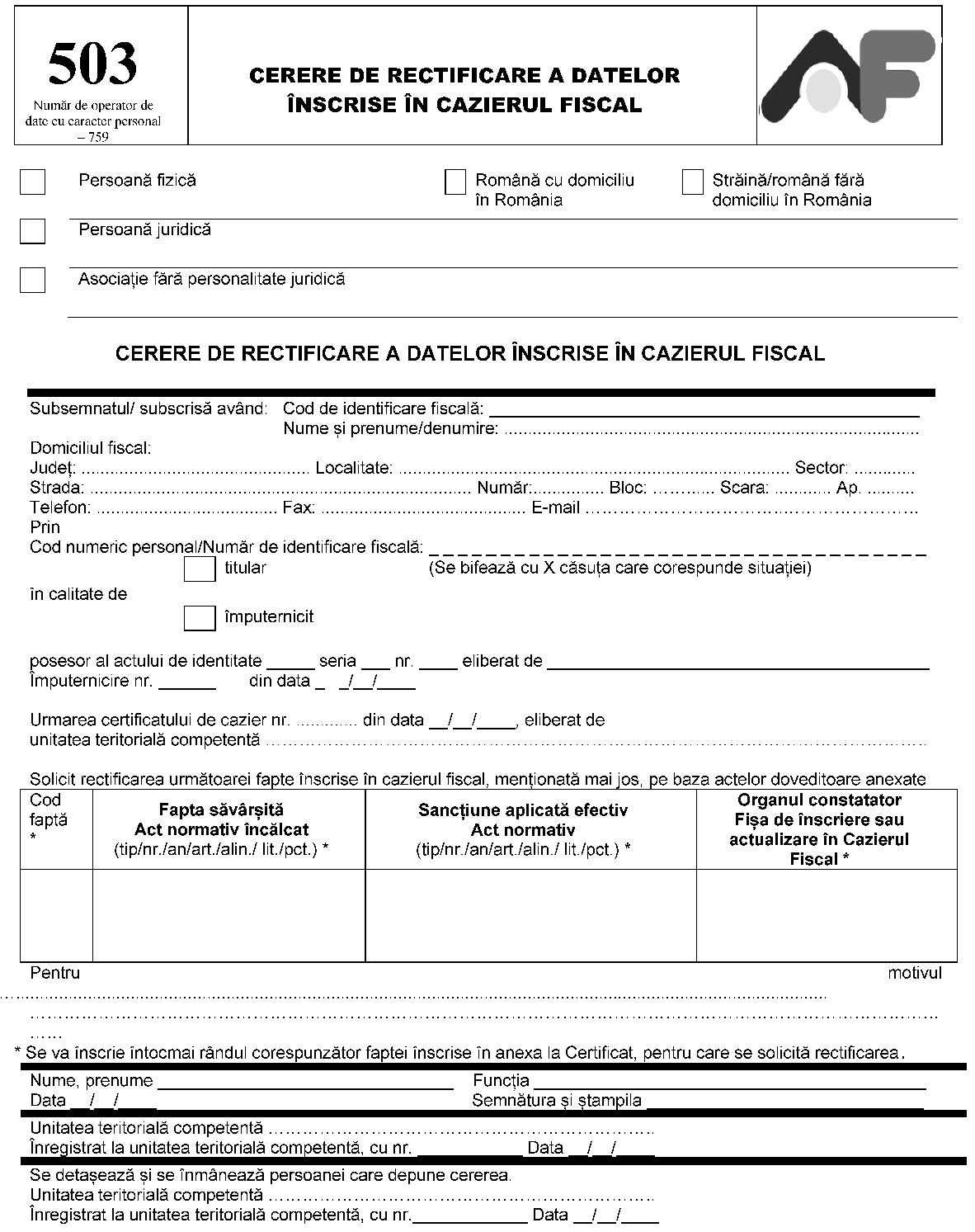

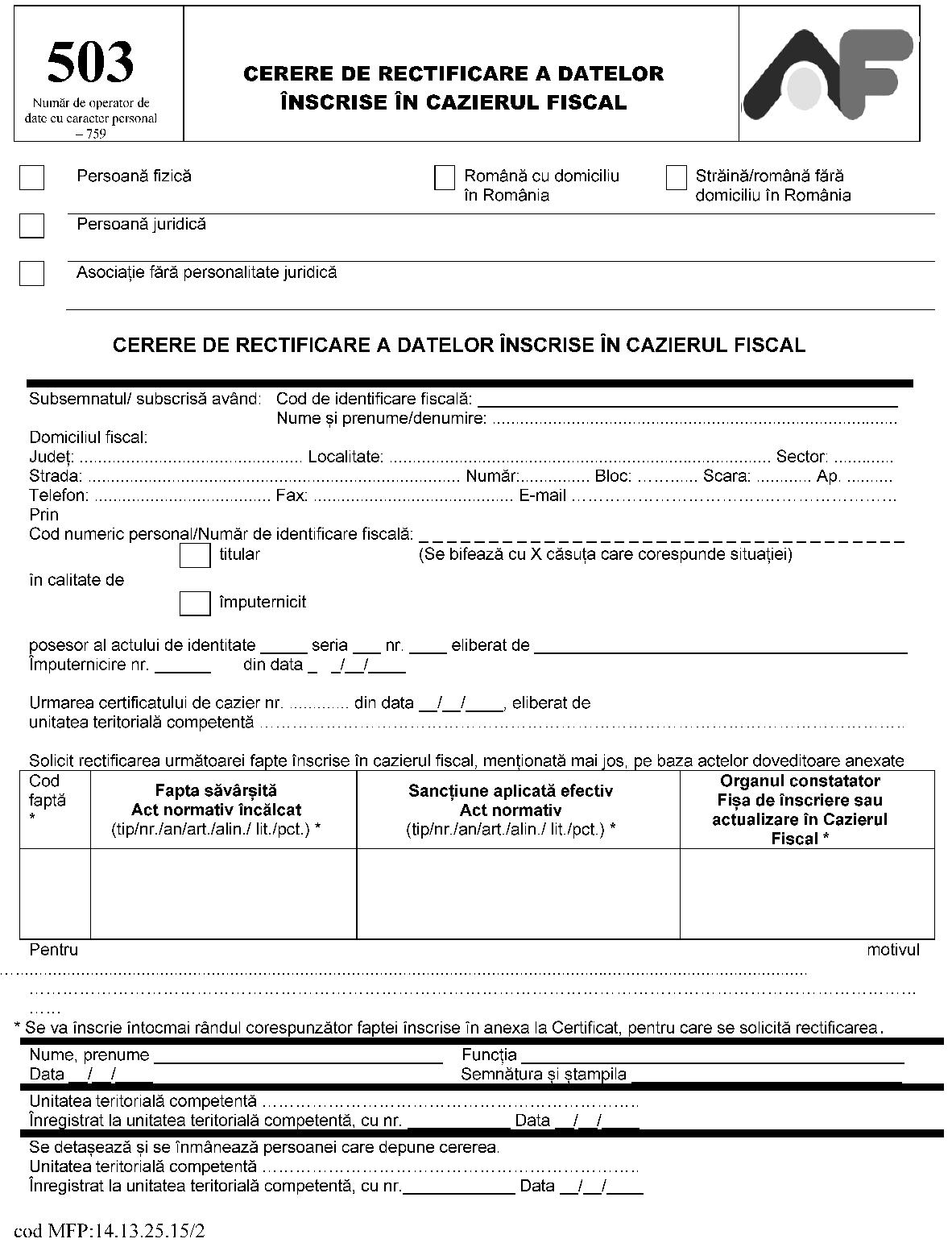

*) Formularele cuprinse în anexa nr. 1 sunt reproduse în facsimil.

*) Formularele cuprinse în anexa nr. 1 sunt reproduse în facsimil.

ANEXA Nr. 2CARACTERISTICI de tipărire, modul de difuzare, de utilizare şi de păstrare ale formularelor I. Fişa de înscriere în cazierul fiscal, cod 14.13.43.15/1 1. Denumire: Fişa de înscriere în cazierul fiscal 2. Cod: 14.13.43.15/1 3. Format: A4/t1 4. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;– se poate utiliza echipament informatic pentru editare.5. Se difuzează: gratuit. 6. Se utilizează la: înscrierea în cazierul fiscal al contribuabililor a faptelor constatate de către organele de control, precum şi a sancţiunilor aplicate.

ANEXA Nr. 2CARACTERISTICI de tipărire, modul de difuzare, de utilizare şi de păstrare ale formularelor I. Fişa de înscriere în cazierul fiscal, cod 14.13.43.15/1 1. Denumire: Fişa de înscriere în cazierul fiscal 2. Cod: 14.13.43.15/1 3. Format: A4/t1 4. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;– se poate utiliza echipament informatic pentru editare.5. Se difuzează: gratuit. 6. Se utilizează la: înscrierea în cazierul fiscal al contribuabililor a faptelor constatate de către organele de control, precum şi a sancţiunilor aplicate.

|

7. Se întocmeşte în: |

două exemplare; |

|

|

de: organul de control constatator sau de compartimentul juridic, după caz. |

8. Circulă: – un exemplar la compartimentul pentru gestionarea cazierului fiscal al organului fiscal în a cărui rază teritorială se află domiciliul fiscal al contribuabilului sau în a cărui evidenţă fiscală este înregistrat contribuabilul;– un exemplar la organul constatator sau la compartimentul juridic, după caz.9. Se arhivează: un exemplar la compartimentul pentru gestionarea cazierului fiscal şi un exemplar la organul constatator sau la compartimentul juridic, după caz. II. Fişa de actualizare a înscrierilor în cazierul fiscal, cod 14.13.43.15/2 1. Denumire: Fişa de actualizare a înscrierilor în cazierul fiscal 2. Cod: 14.13.43.15/2 3. Format: A4/t1 4. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;– se poate utiliza echipament informatic pentru editare.5. Se difuzează: gratuit. 6. Se utilizează la: actualizarea înscrierilor în cazierul fiscal al contribuabililor. 7. Se întocmeşte în: – un exemplar, în cazul în care fişa este completată de compartimentul pentru gestionarea cazierului fiscal;– două exemplare, în cazul în care fişa este completată de organul de control constatator sau de compartimentul juridic, după caz.8. Circulă: – un exemplar la compartimentul pentru gestionarea cazierului fiscal al organului fiscal în a cărui rază teritorială se află domiciliul fiscal al contribuabilului sau în a cărui evidenţă fiscală este înregistrat contribuabilul, în cazul în care fişa este completată de compartimentul de gestiune cazier fiscal;– un exemplar la organul constatator sau la compartimentul juridic, după caz, şi un exemplar la compartimentul pentru gestionarea cazierului fiscal, în cazul în care fişa este completată de organul de control constatator sau de compartimentul juridic.9. Se arhivează:– un exemplar la compartimentul pentru gestionarea cazierului fiscal şi un exemplar la organul constatator sau la compartimentul juridic, în cazul în care fişa este completată de organul de control constatator sau de compartimentul juridic;– un exemplar la compartimentul pentru gestionarea cazierului fiscal.III. Cerere de eliberare a certificatului de cazier fiscal, cod 14.13.25.15/1 1. Denumire: Cerere de eliberare a certificatului de cazier fiscal 2. Cod: 14.13.25.15/1 3. Format: A4/t1 4. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;– se poate utiliza echipament informatic pentru editare.5. Se difuzează: gratuit. 6. Se utilizează la: eliberarea unui certificat de cazier fiscal. 7. Se întocmeşte în: un exemplar, de: contribuabil. 8. Circulă: la compartimentul pentru gestionarea cazierului fiscal. 9. Se arhivează: la compartimentul pentru gestionarea cazierului fiscal. IV. Cerere de rectificare a datelor înscrise în cazierul fiscal, cod 14.13.25.15/2 1. Denumire: Cerere de rectificare a datelor înscrise în cazierul fiscal 2. Cod: 14.13.25.15/2 3. Format: A4/t1 4. Caracteristici de tipărire: – se tipăreşte pe o singură faţă– se poate utiliza echipament informatic pentru editare.5. Se difuzează: gratuit. 6. Se utilizează la: rectificarea datelor înscrise în cazierul fiscal. 7. Se întocmeşte în: un exemplar, de: contribuabil. 8. Circulă: la compartimentul pentru gestionarea cazierului fiscal. 9. Se arhivează: la compartimentul pentru gestionarea cazierului fiscal. V. Certificat de cazier fiscal şi anexa la Certificatul de cazier fiscal, cod 14.13.21.15 1. Denumire: Certificat de cazier fiscal şi anexa la Certificatul de cazier fiscal 2. Cod: 14.13.21.15 3. Format: A4/t1 4. Caracteristici de tipărire: – se tipăresc pe o singură faţă atât certificatul, cât şi anexa;– se poate utiliza echipament informatic pentru editare.5. Se difuzează: gratuit. 6. Se utilizează: numai în scopul în care a fost eliberat. 7. Se întocmeşte în: două exemplare, de: organul fiscal. 8. Circulă: – un exemplar la contribuabil;– un exemplar la compartimentul pentru gestionarea cazierului fiscal.9. Se arhivează: un exemplar la compartimentul pentru gestionarea cazierului fiscal. VI. Fişa de înscriere în cazierul fiscal a atragerii răspunderii solidare cu debitorul declarat insolvabil sau insolvent, cod 14.13.43.15/3 1. Denumire: Fişa de înscriere în cazierul fiscal a atragerii răspunderii solidare cu debitorul declarat insolvabil sau insolvent 2. Cod: 14.13.43.15/3 3. Format: 2A4/t1 4. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;– se poate utiliza echipament informatic pentru editare.5. Se difuzează: gratuit. 6. Se utilizează la: înscrierea în cazierul fiscal al contribuabililor a situaţiei de atragere a răspunderii solidare cu debitorul declarat insolvabil sau insolvent. 7. Se întocmeşte în: două exemplare; de: compartimentul de executare silită sau de compartimentul juridic. 8. Circulă: – un exemplar la compartimentul cu atribuţii în gestionarea cazierului fiscal al organului fiscal în a cărui rază teritorială se află domiciliul fiscal al contribuabilului;– un exemplar la compartimentul de executare silită sau la compartimentul juridic.9. Se arhivează: un exemplar la compartimentul cu atribuţii în gestionarea cazierului fiscal şi un exemplar la compartimentul de executare silită sau la compartimentul juridic. VII. Fişa de înscriere în cazierul fiscal privind inactivitatea fiscală, cod 14.13.43.15/4 1. Denumire: Fişa de înscriere în cazierul fiscal privind inactivitatea fiscală 2. Cod: 14.13.43.15/4 3. Format: 2A4/t1 4. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;– se poate utiliza echipament informatic pentru editare.5. Se difuzează: gratuit. 6. Se utilizează la: înscrierea stării de inactivitate fiscală în cazierul fiscal al persoanelor juridice declarate inactive fiscal sau înscrierea în cazierul fiscal a stării de reprezentant legal al persoanei juridice declarate inactive fiscal. 7. Se întocmeşte în: două exemplare; de: compartimentul cu atribuţii în gestionarea Registrului contribuabililor/ compartimentul cu atribuţii de inspecţie fiscală. 8. Circulă: – un exemplar la compartimentul cu atribuţii în gestionarea cazierului fiscal al organului fiscal în a cărui rază teritorială se află domiciliul fiscal al contribuabilului– un exemplar la compartimentul cu atribuţii în gestionarea Registrului contribuabililor sau la compartimentul cu atribuţii de inspecţie fiscală, după caz.9. Se arhivează: un exemplar la compartimentul cu atribuţii în gestionarea cazierului fiscal şi un exemplar la compartimentul cu atribuţii în gestionarea Registrului contribuabililor sau la compartimentul cu atribuţii de inspecţie fiscală, după caz. VIII. Fişa de actualizare a înscrierilor în cazierul fiscal privind atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent, cod 14.13.43.15/5 1. Denumire: Fişa de actualizare a înscrierilor în cazierul fiscal privind atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent 2. Cod: 14.13.43.15/5 3. Format: A4/t1 4. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;– se poate utiliza echipament informatic pentru editare.5. Se difuzează: gratuit. 6. Se utilizează la: actualizarea înscrierilor în cazierul fiscal al contribuabililor privind atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent. 7. Se întocmeşte în două exemplare. 8. Circulă: – un exemplar la compartimentul pentru gestionarea cazierului fiscal al organului fiscal în a cărui rază teritorială se află domiciliul fiscal al contribuabilului sau în a cărui evidenţă fiscală este înregistrat contribuabilul;– un exemplar la compartimentul de executare silită sau la compartimentul juridic, după caz.9. Se arhivează: – un exemplar la compartimentul pentru gestionarea cazierului fiscal;– un exemplar la compartimentul de executare silită sau la compartimentul juridic, după caz.IX. Fişa de actualizare a înscrierilor în cazierul fiscal privind inactivitatea fiscală, cod 14.13.43.15/6 1. Denumire: Fişa de actualizare a înscrierilor în cazierul fiscal privind inactivitatea fiscală 2. Cod: 14.13.43.15/6 3. Format: A4/t1 4. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;– se poate utiliza echipament informatic pentru editare.5. Se difuzează: gratuit. 6. Se utilizează la: actualizarea înscrierilor în cazierul fiscal al contribuabililor privind inactivitatea fiscală. 7. Se întocmeşte în două exemplare. 8. Circulă: – un exemplar la compartimentul pentru gestionarea cazierului fiscal al organului fiscal în a cărui rază teritorială se află domiciliul fiscal al contribuabilului sau în a cărui evidenţă fiscală este înregistrat contribuabilul;– un exemplar la compartimentul cu atribuţii în gestionarea Registrului contribuabililor sau la compartimentul cu atribuţii de inspecţie fiscală, după caz.9. Se arhivează: – un exemplar la compartimentul pentru gestionarea cazierului fiscal; – un exemplar la compartimentul cu atribuţii în gestionarea Registrului contribuabililor sau la compartimentul cu atribuţii de inspecţie fiscală, după caz. ANEXA Nr. 3PROCEDURA de înscriere şi actualizare a datelor din cazierul fiscal I. Procedura de înscriere în cazierul fiscal a faptelor şi situaţiilor prevăzute la art. 2 din Ordonanţa Guvernului nr. 75/2001 privind organizarea şi funcţionarea cazierului fiscal, republicată, cu modificările şi completările ulterioare Înscrierea datelor în cazierul fiscal se face numai pe baza fişelor de înscriere. A. Procedura de înscriere în cazierul fiscal a faptelor sancţionate de legile fiscale, financiare, vamale, precum şi a celor care privesc disciplina financiară 1. Fişele de înscriere a faptelor în cazierul fiscal se întocmesc, indiferent de locul situării domiciliului fiscal al contribuabililor, de către următoarele organe şi la următoarele termene: a)organele cu atribuţii de control din cadrul Agenţiei Naţionale de Administrare Fiscală şi al unităţilor sale teritoriale, precum şi organele cu atribuţii de control din afara agenţiei, care au constatat contravenţiile şi au aplicat sancţiunile, astfel:– în termen de 15 zile de la expirarea termenului legal de exercitare a căii de atac împotriva procesului-verbal de constatare a contravenţiei, în cazul neexercitării căii de atac;– în termen de 5 zile de la data primirii comunicării de la compartimentele juridice a hotărârii irevocabile prin care s-a soluţionat calea de atac împotriva procesului-verbal de constatare a contravenţiei; b)compartimentele juridice din cadrul organelor prevăzute la lit. a) sau din cadrul organelor fiscale ierarhic superioare, după caz, pentru faptele care constituie infracţiuni, în termen de 5 zile de la data primirii comunicării hotărârii judecătoreşti definitive şi irevocabile.2. Se completează câte o fişă pentru fiecare faptă care se înscrie în cazierul fiscal. 3. Fişele de înscriere completate se înregistrează şi se transmit compartimentelor pentru gestionarea cazierului fiscal din cadrul organelor competente definite potrivit art. 3 din Ordonanţa Guvernului nr. 75/2001, republicată, cu modificările şi completările ulterioare, în a căror rază teritorială contribuabilii îşi au domiciliul fiscal sau Direcţiei generale de administrare a marilor contribuabili, după caz. 4. Compartimentele pentru gestionarea cazierului fiscal procedează la: a)înregistrarea în registrul unic de evidenţă a fişelor de înscriere primite; b)analiza formală, din punctul de vedere al coerenţei şi completitudinii, a fişelor de înscriere primite; c)restituirea fişelor la care se constată neconcordanţe organelor de control sau compartimentului juridic pentru a fi corectate, după caz.5. Fişele valide sunt vizate de şeful serviciului (biroului) care coordonează activitatea compartimentului pentru gestionarea cazierului fiscal şi sunt repartizate de acesta pentru a fi înscrise în cazierul fiscal, în termen de cel mult 24 de ore de la data primirii. B. Procedura de înscriere în cazierul fiscal a atragerii răspunderii solidare cu debitorul declarat insolvabil sau insolvent 1. În cazierul fiscal al persoanelor fizice şi juridice se înscrie atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent, stabilită prin decizie a organului fiscal competent rămasă definitivă în sistemul căilor administrative de atac sau prin hotărâre judecătorească definitivă şi irevocabilă, după caz. 2. În situaţia în care atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent s-a dispus prin decizia privind angajarea răspunderii solidare, ca act administrativ fiscal emis în condiţiile prevăzute de Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, denumit în continuare Codul de procedură fiscală, fişele de înscriere în cazierul fiscal se întocmesc de compartimentul cu atribuţii de executare silită din cadrul organului fiscal competent în administrarea fiscală a debitorului declarat insolvabil sau insolvent. 3. În situaţia prevăzută la pct. 2, fişele de înscriere în cazierul fiscal se întocmesc: a)în cazul neexercitării căii administrative de atac împotriva deciziei privind angajarea răspunderii solidare, în termen de 15 zile de la expirarea termenului legal de exercitare a acestei căi de atac; b)în cazul exercitării căii administrative de atac împotriva deciziei privind angajarea răspunderii solidare, în termen de 5 zile de la data emiterii deciziei privind respingerea contestaţiei.4. În situaţia în care atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent s-a dispus prin hotărâre judecătorească definitivă şi irevocabilă, fişele de înscriere în cazierul fiscal se întocmesc de compartimentul juridic din cadrul organului fiscal competent în administrarea fiscală a persoanelor pentru care a fost stabilită răspunderea solidară sau din cadrul organului fiscal ierarhic superior, după caz. 5. În situaţia prevăzută la pct. 4, fişele de înscriere în cazierul fiscal se întocmesc în termen de 5 zile de la data primirii comunicării hotărârii judecătoreşti definitive şi irevocabile. 6. Fişele de înscriere în cazierul fiscal, pentru situaţiile prevăzute la pct. 2 şi 4, se întocmesc prin completarea formularului 505 „Fişa de înscriere în cazierul fiscal a atragerii răspunderii solidare cu debitorul declarat insolvabil sau insolvent“, prevăzut în anexa nr. 1 la ordin. 7. Fişele de înscriere completate se transmit, în vederea introducerii în baza de date privind cazierul fiscal, compartimentului pentru gestionarea cazierului fiscal din cadrul organului fiscal în a cărui sferă de competenţă intră gestionarea cazierului fiscal al persoanei în sarcina căreia s-a stabilit răspunderea solidară. 8. Dispoziţiile secţiunii A pct. 4 şi 5 se aplică în mod corespunzător. C1. Procedura de înscriere în cazierul fiscal a stării de inactivitate fiscală pentru persoanele juridice declarate inactive pentru nedepunerea declaraţiilor fiscale, în condiţiile art. 781 alin. (1) lit. a) din Codul de procedură fiscală 1. În termen de cel mult 5 zile de la data comunicării deciziei de declarare în inactivitate pentru nedepunerea declaraţiilor fiscale, potrivit art. 781 alin. (1) lit. a) din Codul de procedură fiscală, compartimentele cu atribuţii în gestionarea Registrului contribuabililor din cadrul organelor fiscale competente întocmesc fişele de înscriere în cazierul fiscal a inactivităţii fiscale, prin completarea formularului 506 „Fişa de înscriere în cazierul fiscal privind inactivitatea fiscală“, prevăzut în anexa nr. 1 la ordin, la care se bifează căsuţa „persoană juridică declarată inactivă fiscal“. 2. Fişa de înscriere întocmită potrivit pct. 1 se transmite compartimentului pentru gestionarea cazierului fiscal din cadrul organului fiscal în a cărui sferă de competenţă intră gestionarea cazierului fiscal al persoanei juridice declarate în inactivitate fiscală. 3. Dispoziţiile secţiunii A pct. 4 şi 5 se aplică în mod corespunzător. C2. Procedura de înscriere în cazierul fiscal a stării de inactivitate fiscală pentru reprezentanţii legali ai persoanelor juridice declarate inactive pentru nedepunerea declaraţiilor fiscale, în condiţiile art. 781 alin. (1) lit. a) din Codul de procedură fiscală 1. Compartimentele cu atribuţii în gestionarea Registrului contribuabililor din cadrul organelor fiscale competente întocmesc lista cu persoanele juridice pentru care se propune declararea în inactivitate fiscală şi o comunică odată cu transmiterea spre aprobare, potrivit procedurii aplicabile în materie, a deciziilor de declarare în inactivitate către direcţia generală a finanţelor publice în a cărei sferă de competenţă funcţionează. 2. În termen de o zi de la aprobarea deciziilor de declarare în inactivitate, direcţia generală a finanţelor publice transmite lista actualizată Direcţiei generale de tehnologia informaţiei, care solicită Oficiului Naţional al Registrului Comerţului, în baza protocolului de colaborare, datele de identificare ale reprezentanţilor legali ai persoanelor juridice care figurează în această listă. Sunt solicitate informaţii referitoare la reprezentanţii legali care erau desemnaţi la data aprobării deciziilor de declarare în inactivitate fiscală. 3. După primirea informaţiilor solicitate, Direcţia generală de tehnologia informaţiei transmite datele de identificare ale reprezentanţilor legali către direcţiile generale ale finanţelor publice solicitante, care le transmit compartimentelor cu atribuţii în gestionarea Registrului contribuabililor prevăzute la pct. 1 din prezenta secţiune. 4. Compartimentele cu atribuţii în gestionarea Registrului contribuabililor prevăzute la pct. 1 întocmesc fişele de înscriere în cazierul fiscal pentru reprezentanţii legali ai persoanelor juridice pentru care s-au comunicat deciziile de declarare în inactivitate, prin completarea formularului 506 „Fişa de înscriere în cazierul fiscal privind inactivitatea fiscală“, prevăzut în anexa nr. 1 la ordin, la care se bifează căsuţa „reprezentant legal al persoanei juridice declarate inactivă fiscal“. 5. Fişele de înscriere întocmite potrivit pct. 4 se transmit, în vederea introducerii în baza de date privind cazierul fiscal, către compartimentele pentru gestionarea cazierului fiscal din cadrul organelor fiscale în a căror sferă de competenţă intră gestionarea cazierului fiscal al reprezentanţilor legali. 6. Dispoziţiile secţiunii A pct. 4 şi 5 se aplică în mod corespunzător. D1. Procedura de înscriere în cazierul fiscal a stării de inactivitate fiscală pentru persoanele juridice declarate inactive de către activitatea de inspecţie fiscală, în condiţiile art. 781 alin. (1) lit. b)-c) din Codul de procedură fiscală 1. Compartimentele cu atribuţii de inspecţie fiscală competente, după declararea inactivităţii fiscale în condiţiile art. 781 alin. (1) lit. b)-c) din Codul de procedură fiscală, întocmesc fişele de înscriere în cazierul fiscal a inactivităţii fiscale, prin completarea formularului 506 „Fişa de înscriere în cazierul fiscal privind inactivitatea fiscală“, prevăzut în anexa nr. 1 la ordin, la care se bifează căsuţa „persoană juridică declarată inactivă fiscal“. 2. Dispoziţiile secţiunii A pct. 3-5 se aplică în mod corespunzător. D2. Procedura de înscriere în cazierul fiscal a stării de inactivitate fiscală pentru reprezentanţii legali ai persoanelor juridice declarate inactive de către activitatea de inspecţie fiscală, în condiţiile art. 781 alin. (1) lit. b)-c) din Codul de procedură fiscală 1. Compartimentele cu atribuţii de inspecţie fiscală competente, după declararea inactivităţii fiscale în condiţiile art. 781 alin. (1) lit. b)-c) din Codul de procedură fiscală, întocmesc fişele de înscriere în cazierul fiscal a inactivităţii fiscale pentru reprezentanţii legali ai persoanelor juridice declarate inactive, prin completarea formularului 506 „Fişa de înscriere în cazierul fiscal privind inactivitatea fiscală“, prevăzut în anexa nr. 1 la ordin, la care se bifează căsuţa „reprezentant legal al persoanei juridice declarate inactivă fiscal“. 2. Pentru identificarea reprezentanţilor legali ai persoanelor juridice declarate inactive fiscal, compartimentele cu atribuţii de inspecţie fiscală competente pot aplica procedura prevăzută la secţiunea C2 pct. 2 şi 3. 3. Fişele de înscriere întocmite potrivit pct. 1 din prezenta secţiune se transmit, în vederea introducerii în baza de date privind cazierul fiscal, către compartimentele pentru gestionarea cazierului fiscal din cadrul organelor fiscale în a căror sferă de competenţă intră gestionarea cazierului fiscal al reprezentanţilor legali. 4. Dispoziţiile secţiunii A pct. 4 şi 5 se aplică în mod corespunzător. II. Procedura de actualizare a faptelor şi situaţiilor înscrise în cazierul fiscal A. Dispoziţii generale privind actualizarea faptelor şi situaţiilor înscrise în cazierul fiscal 1. Actualizarea datelor din bazele de date cuprinzând cazierul fiscal se face numai pe baza fişelor de actualizare, prin completarea formularelor 501 „Fişa de actualizare a înscrierilor în cazierul fiscal“, 507 „Fişă de actualizare a înscrierilor în cazierul fiscal privind atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent“ sau 508 „Fişă de actualizare a înscrierilor în cazierul fiscal privind inactivitatea fiscală“, prevăzute în anexa nr. 1 la ordin. 2. Fişele de actualizare menţionate la pct. 1 se utilizează şi pentru scoaterea din evidenţa cazierului fiscal, în condiţiile prevăzute de art. 7 din Ordonanţa Guvernului nr. 75/2001, cu modificările şi completările ulterioare. 3. Fişele de actualizare a datelor din bazele de date cuprinzând cazierul fiscal se întocmesc, la cererea contribuabilului sau din oficiu, de către compartimentul cu atribuţii de gestionare a cazierului fiscal, pe baza următoarelor documente justificative: a)comunicarea primită de la serviciul cu atribuţii în gestionarea şi funcţionarea cazierului fiscal din cadrul Agenţiei Naţionale de Administrare Fiscală, care cuprinde actele normative care abrogă sau modifică prevederile legale în baza cărora au fost sancţionate faptele înscrise în cazier; b)listele primite de la compartimentul cu atribuţii în gestionarea Registrului contribuabililor, care cuprind persoanele radiate, respectiv decedate, după caz; c)nota de serviciu prin care se aprobă fişa de actualizare pentru rectificarea erorilor constatate la înscrierea faptelor în cazierul fiscal, aprobată de conducătorul organului fiscal competent; d)nota de serviciu prin care se aprobă fişa de actualizare în vederea scoaterii din cazier pe baza hotărârilor judecătoreşti prin care se constată reabilitarea de drept sau prin care se pronunţă reabilitarea judecătorească, după caz, avizată de compartimentul juridic.4. Fişele de actualizare pot fi completate şi de organele cu atribuţii de control, compartimentele juridice, compartimentele cu atribuţii în gestionarea Registrului contribuabililor sau de compartimentele cu atribuţii de executare silită, pentru a rectifica eventualele erori din fişele de înscriere transmise de acestea. 5. Se completează câte o fişă pentru fiecare faptă care se actualizează. 6. Pentru fişele de actualizare întocmite de alte compartimente, compartimentele pentru gestionarea cazierului fiscal procedează la: a)înregistrarea în registrul unic de evidenţă a fişelor de actualizare primite; b)analiza formală, din punctul de vedere al coerenţei şi completitudinii, a fişelor de actualizare primite; c)restituirea fişelor la care se constată neconcordanţe, compartimentelor emitente, pentru a fi corectate, după caz.7. Fişele de actualizare valide sunt vizate de şeful serviciului (biroului) care coordonează activitatea compartimentului cu atribuţii de gestionare a cazierului fiscal şi sunt repartizate de acesta pentru a fi introduse în baza de date, în termen de cel mult 24 de ore de la data primirii. B. Dispoziţii speciale privind scoaterea faptelor sancţionate ca infracţiuni înscrise în cazierul fiscal 1. Pentru scoaterea din evidenţa cazierului fiscal a faptelor sancţionate ca infracţiuni, pentru care s-a scurs perioada de 5 ani, fişa de actualizare se întocmeşte de către compartimentul cu atribuţii de gestionare a cazierului fiscal, pe bază de notă de serviciu, avizată de compartimentul juridic. 2. Nota de serviciu cuprinde informaţii privind identificarea contribuabilului, fapta sancţionată ca infracţiune, hotărârea judecătorească în temeiul căreia a fost înscrisă fapta în cazierul fiscal şi data la care fapta a fost introdusă în baza de date privind cazierul fiscal. 3. După întocmirea notei de serviciu, aceasta se transmite compartimentului juridic din cadrul organului fiscal competent sau din cadrul organului fiscal ierarhic superior, după caz, în vederea acordării unui aviz de legalitate. C1. Dispoziţii speciale privind scoaterea faptelor sancţionate drept contravenţii, altele decât contravenţiile la regimul produselor accizabile, înscrise în cazierul fiscal 1. Faptele sancţionate drept contravenţii, altele decât contravenţiile la regimul produselor accizabile, se scot din evidenţa cazierului fiscal, în condiţiile art. 7 alin. (1) lit. d) din Ordonanţa Guvernului nr. 75/2001, republicată, cu modificările şi completările ulterioare, după trecerea perioadei de un an de la data rămânerii definitive a ultimului act prin care au fost sancţionate aceste fapte, cu condiţia achitării cuantumului amenzilor contravenţionale. 2.1. La cererea contribuabilului de scoatere din evidenţa cazierului fiscal a faptelor prevăzute la pct. 1, formulată după împlinirea termenului de 1 an prevăzut de lege, compartimentul cu atribuţii de gestionare a cazierului fiscal întocmeşte nota de serviciu pe care o transmite compartimentului cu atribuţii de evidenţă pe plătitori sau organelor cu atribuţii de control care au constatat contravenţiile şi au aplicat sancţiunile, după caz, în vederea avizării din punctul de vedere al îndeplinirii condiţiei prevăzute de lege privind achitarea cuantumului amenzii contravenţionale. 2.2. După primirea notei de serviciu avizate, compartimentul cu atribuţii de gestionare a cazierului fiscal întocmeşte de îndată fişa de actualizare, prin completarea formularului 501 „Fişa de actualizare a înscrierilor în cazierul fiscal“, dispoziţiile secţiunii A pct. 7 fiind aplicabile în mod corespunzător. 3.1. Pentru scoaterea, din oficiu, din evidenţa cazierului fiscal a faptelor prevăzute la pct. 1, compartimentul cu atribuţii de gestionare a cazierului fiscal întocmeşte, în prima zi lucrătoare a fiecărei luni, liste cu contribuabilii care au înscrise în cazierul fiscal astfel de fapte şi pentru care s-a împlinit, în luna anterioară, un an de la data la care fapta a fost introdusă în cazierul fiscal. 3.2. Listele întocmite potrivit pct. 4.1 se transmit compartimentului cu atribuţii de evidenţă pe plătitori sau organelor cu atribuţii de control care au constatat contravenţiile şi au aplicat sancţiunile, după caz, în vederea confirmării îndeplinirii condiţiei prevăzute de lege privind achitarea cuantumului amenzii contravenţionale. 3.3. După primirea confirmării privind achitarea cuantumului amenzii contravenţionale, compartimentul cu atribuţii de gestionare a cazierului fiscal întocmeşte de îndată fişele de actualizare, prin completarea formularului 501 „Fişa de actualizare a înscrierilor în cazierul fiscal“, dispoziţiile secţiunii A pct. 7 fiind aplicabile în mod corespunzător. 3.4. Contribuabilii pentru care s-a împlinit termenul de 1 an de la data la care fapta a fost introdusă în cazierul fiscal, dar care nu au achitat cuantumul amenzii contravenţionale, se preiau în listele lunare în vederea confirmării ulterioare a plăţii. 3.5. În situaţia în care cuantumul amenzilor nu a fost achitat în termen de 5 ani de la data înscrierii faptei în cazierul fiscal, compartimentul cu atribuţii de gestionare a cazierului fiscal întocmeşte fişele de actualizare pentru scoaterea faptelor din cazier, prin completarea formularului 501 „Fişa de actualizare a înscrierilor în cazierul fiscal“, dispoziţiile secţiunii A pct. 7 fiind aplicabile în mod corespunzător. C2. Dispoziţii speciale privind scoaterea faptelor sancţionate drept contravenţii la regimul produselor accizabile înscrise în cazierul fiscal 1. Faptele sancţionate drept contravenţii la regimul produselor accizabile se scot din evidenţa cazierului fiscal, în condiţiile art. 7 alin. (1) lit. e) din Ordonanţa Guvernului nr. 75/2001, republicată, cu modificările şi completările ulterioare, după o perioadă 5 ani de la data rămânerii definitive a ultimului act prin care au fost sancţionate aceste fapte. 2. Pentru scoaterea din evidenţa cazierului fiscal a acestor fapte, fişa de actualizare se întocmeşte de către compartimentul cu atribuţii de gestionare a cazierului fiscal, pe bază de notă de serviciu, avizată de compartimentul juridic. 3. Dispoziţiile secţiunii B pct. 2-3 din prezentul capitol sunt aplicabile în mod corespunzător. D. Dispoziţii speciale privind scoaterea situaţiilor privind atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent, înscrise în cazierul fiscal 1. Situaţiile privind atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent se scot din evidenţa cazierului fiscal, în condiţiile art. 7 alin. (1) lit. f) din Ordonanţa Guvernului nr. 75/2001, republicată, cu modificările şi completările ulterioare, la data stingerii creanţelor fiscale, însă nu mai devreme de un an de la data comunicării deciziei organului fiscal competent rămase definitivă în sistemul căilor administrative sau judiciare de atac ori un an de la data primirii comunicării hotărârii judecătoreşti definitive şi irevocabile prin care s-a dispus atragerea răspunderii solidare. 2.1. Pentru scoaterea din evidenţa cazierului fiscal a situaţiilor prevăzute la pct. 1, la cererea contribuabilului formulată după împlinirea termenului de 1 an prevăzut de lege, compartimentul cu atribuţii de gestionare a cazierului fiscal întocmeşte nota de serviciu pe care o transmite compartimentului cu atribuţii de evidenţă pe plătitori, în vederea avizării din punctul de vedere al îndeplinirii condiţiei, prevăzute de lege, privind stingerea creanţei fiscale. 2.2. După primirea notei de serviciu avizate, compartimentul cu atribuţii de gestionare a cazierului fiscal întocmeşte de îndată fişa de actualizare, prin completarea formularului 507 „Fişa de actualizare a înscrierilor în cazierul fiscal privind atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent“, dispoziţiile secţiunii A pct. 7 fiind aplicabile în mod corespunzător. 3.1. Pentru scoaterea din evidenţa cazierului fiscal a situaţiilor prevăzute la pct. 1, din oficiu, compartimentul cu atribuţii de gestionare a cazierului fiscal întocmeşte, în prima zi lucrătoare a fiecărei luni, liste cu contribuabilii care au înscrise în cazierul fiscal astfel de situaţii şi pentru care s-a împlinit, în luna anterioară, un an de la data la care situaţia a fost introdusă în cazierul fiscal. 3.2. Listele întocmite potrivit pct. 3.1 se transmit compartimentului cu atribuţii de evidenţă pe plătitori, în vederea confirmării îndeplinirii condiţiei prevăzute de lege privind stingerea creanţei fiscale. 3.3. După primirea confirmării privind stingerea creanţei fiscale, compartimentul cu atribuţii de gestionare a cazierului fiscal întocmeşte de îndată fişele de actualizare, prin completarea formularului 507 „Fişa de actualizare a înscrierilor în cazierul fiscal privind atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent“, dispoziţiile secţiunii A pct. 7 fiind aplicabile în mod corespunzător. 3.4. Contribuabilii pentru care s-a împlinit termenul de un an de la data la care situaţia a fost introdusă în cazierul fiscal, dar care nu au stins creanţele fiscale pentru care s-a dispus atragerea răspunderii solidare, se preiau în listele lunare în vederea confirmării ulterioare a stingerii creanţelor. 3.5. În situaţia în care creanţele fiscale nu se sting în termen de 5 ani de la data înscrierii situaţiei în cazierul fiscal, compartimentul cu atribuţii de gestionare a cazierului fiscal întocmeşte fişele de actualizare pentru scoaterea faptelor din cazier, prin completarea formularului 507 „Fişa de actualizare a înscrierilor în cazierul fiscal privind atragerea răspunderii solidare cu debitorul declarat insolvabil sau insolvent“, dispoziţiile secţiunii A pct. 7 fiind aplicabile în mod corespunzător. E1. Dispoziţii speciale privind scoaterea situaţiilor privind inactivitatea fiscală, declarată pentru nedepunerea declaraţiilor fiscale în condiţiile art. 781 alin. (1) lit. a) din Codul de procedură fiscală, înscrise în cazierul fiscal al persoanei juridice reactivate 1. Situaţiile privind inactivitatea fiscală, declarată pentru nedepunerea declaraţiilor fiscale prevăzute de lege, se scot din cazierul fiscal al persoanei juridice declarate inactive, în condiţiile art. 7 alin. (1) lit. g) din Ordonanţa Guvernului nr. 75/2001, republicată, cu modificările şi completările ulterioare, la data reactivării contribuabilului. 2. Pentru scoaterea din evidenţa cazierului fiscal a acestor situaţii înscrise în cazierul fiscal al persoanei juridice reactivate, fişa de actualizare se întocmeşte de către compartimentul cu atribuţii în gestionarea Registrului contribuabililor, după comunicarea deciziei privind reactivarea persoanelor juridice declarate inactive, prin completarea formularului 508 „Fişa de actualizare a înscrierilor în cazierul fiscal privind inactivitatea fiscală“, prevăzut în anexa nr. 1 la ordin, la care se bifează căsuţa „persoană juridică declarată inactivă fiscal“. 3. În situaţia reactivării contribuabililor declaraţi inactivi ca urmare a unei erori materiale, fişa de actualizare se întocmeşte după comunicarea deciziei de anulare a deciziei de declarare în inactivitate fiscală. 4. Fişa de actualizare întocmită conform pct. 2 sau 3, după caz, se transmite compartimentului pentru gestionarea cazierului fiscal din cadrul organului fiscal în a cărui sferă de competenţă intră gestionarea cazierului fiscal al persoanei juridice reactivate. 5. Dispoziţiile secţiunii A pct. 6 şi 7 se aplică în mod corespunzător. E2. Dispoziţii speciale privind scoaterea situaţiilor privind inactivitatea fiscală, declarată pentru nedepunerea declaraţiilor fiscale în condiţiile art. 781 alin. (1) lit. a) din Codul de procedură fiscală, înscrise în cazierul fiscal al reprezentanţilor legali ai persoanei juridice reactivate 1. Situaţiile privind inactivitatea fiscală, declarată pentru nedepunerea declaraţiilor fiscale prevăzute de lege, se scot din cazierul fiscal al reprezentantului legal al persoanei juridice declarate inactive, în condiţiile art. 7 alin. (1) lit. g) din Ordonanţa Guvernului nr. 75/2001, republicată, cu modificările şi completările ulterioare, la data reactivării persoanei juridice. 2. Pentru scoaterea din evidenţa cazierului fiscal a acestor situaţii, fişa de actualizare se întocmeşte de către compartimentul cu atribuţii în gestionarea Registrului contribuabililor din cadrul organului fiscal în a cărui evidenţă este înregistrată persoana juridică declarată inactivă fiscal, după comunicarea deciziei privind reactivarea acestei persoane juridice, prin completarea formularului 508 „Fişa de actualizare a înscrierilor în cazierul fiscal privind inactivitatea fiscală“, prevăzut în anexa nr. 1 la ordin, la care se bifează căsuţa „reprezentant legal al persoanei juridice declarate inactivă fiscal“. 3. În situaţia reactivării contribuabililor declaraţi inactivi ca urmare a unei erori materiale, fişa de actualizare se întocmeşte după comunicarea deciziei de anulare a deciziei de declarare în inactivitate fiscală. 4. Fişa de actualizare întocmită conform pct. 2 sau 3, după caz, se transmite compartimentului pentru gestionarea cazierului fiscal din cadrul organului fiscal în a cărui sferă de competenţă intră gestionarea cazierului fiscal al reprezentantului legal al persoanei juridice reactivate. 5. Dispoziţiile secţiunii A pct. 6 şi 7 se aplică în mod corespunzător. F.1. Dispoziţii speciale privind scoaterea situaţiilor privind inactivitatea fiscală, declarată de activitatea de inspecţie fiscală în condiţiile art. 781 alin. (1) lit. b)-c) din Codul de procedură fiscală, înscrise în cazierul fiscal al persoanei juridice reactivate 1. Situaţiile privind inactivitatea fiscală, declarată de activitatea de inspecţie fiscală, se scot din cazierul fiscal al persoanei juridice declarate inactive, în condiţiile art. 7 alin. (1) lit. g) din Ordonanţa Guvernului nr. 75/2001, republicată, cu modificările şi completările ulterioare, după împlinirea unui termen de 3 luni de la data reactivării contribuabilului. 2. Pentru scoaterea din evidenţa cazierului fiscal a acestor situaţii înscrise în cazierul fiscal al persoanei juridice reactivate, fişa de actualizare se întocmeşte de către compartimentul cu atribuţii de inspecţie fiscală, după împlinirea unui termen de 3 luni de la data reactivării persoanelor juridice declarate inactive, prin completarea formularului 508 „Fişa de actualizare a înscrierilor în cazierul fiscal privind inactivitatea fiscală“, prevăzut în anexa nr. 1 la ordin, la care se bifează căsuţa „persoană juridică declarată inactivă fiscal“. 3. Fişa de actualizare întocmită conform pct. 2 se transmite compartimentului pentru gestionarea cazierului fiscal din cadrul organului fiscal în a cărui sferă de competenţă intră gestionarea cazierului fiscal al persoanei juridice reactivate. 4. Dispoziţiile secţiunii A pct. 6 şi 7 se aplică în mod corespunzător. F.2. Dispoziţii speciale privind scoaterea situaţiilor privind inactivitatea fiscală, declarată de activitatea de inspecţie fiscală în condiţiile art. 781 alin. (1) lit. b)-c) din Codul de procedură fiscală, înscrise în cazierul fiscal al reprezentantului legal al persoanei juridice reactivate 1. Situaţiile privind inactivitatea fiscală, declarată de activitatea de inspecţie fiscală, se scot din cazierul fiscal al reprezentantului legal al persoanei juridice declarate inactive, în condiţiile art. 7 alin. (1) lit. g) din Ordonanţa Guvernului nr. 75/2001, republicată, cu modificările şi completările ulterioare, după împlinirea unui termen de 3 luni de la data reactivării persoanelor juridice declarate inactive. 2. Pentru scoaterea din evidenţa cazierului fiscal a acestor situaţii, fişa de actualizare se întocmeşte de către compartimentul cu atribuţii de inspecţie fiscală, după împlinirea unui termen de 3 luni de la data reactivării persoanelor juridice, prin completarea formularului 508 „Fişa de actualizare a înscrierilor în cazierul fiscal privind inactivitatea fiscală“, prevăzut în anexa nr. 1 la ordin, la care se bifează căsuţa „reprezentant legal al persoanei juridice declarate inactivă fiscal“. 3. Fişa de actualizare întocmită conform pct. 2 se transmite compartimentului pentru gestionarea cazierului fiscal din cadrul organului fiscal în a cărui sferă de competenţă intră gestionarea cazierului fiscal al reprezentantului legal al persoanei juridice reactivate. 4. Dispoziţiile secţiunii A pct. 6 şi 7 se aplică în mod corespunzător.