În temeiul art. 108 din Constituţia României, republicată, Guvernul României adoptă prezenta hotărâre. Articolul I Normele metodologice pentru aplicarea Ordonanţei de urgenţă a Guvernului nr. 28/1999 privind obligaţia operatorilor economici de a utiliza aparate de marcat electronice fiscale, aprobate prin Hotărârea Guvernului nr. 479/2003, republicată în Monitorul Oficial al României, Partea I, nr. 348 din 25 aprilie 2005, cu modificările ulterioare, se modifică şi se completează după cum urmează: 1. Articolul 1 se modifică şi va avea următorul cuprins: Articolul 1(1) În sensul art. 1 alin. (1) din Ordonanţa de urgenţă a Guvernului nr. 28/1999 privind obligaţia operatorilor economici de a utiliza aparate de marcat electronice fiscale, republicată, cu modificările şi completările ulterioare, denumită în continuare ordonanţă de urgenţă, prin operatori economici se înţelege persoanele fizice şi juridice, întreprinderile familiale, precum şi orice alte entităţi, cu excepţia instituţiilor publice, care încasează, pe teritoriul României, inclusiv în punctele de control pentru trecerea frontierei de stat, integral sau parţial, cu numerar sau prin utilizarea cardurilor de credit/debit sau a substitutelor de numerar, de la persoane fizice sau juridice, contravaloarea bunurilor livrate cu amănuntul, precum şi a prestărilor de servicii efectuate direct către populaţie.(2) În sensul art. 1 alin. (1) din ordonanţa de urgenţă sunt considerate substitute de numerar bonurile de valoare acordate potrivit legii, de tipul tichetelor de masă, voucherelor de vacanţă, tichetelor cadou şi tichetelor de creşă, tichetelor sociale, tichetului Rabla şi altele asemenea.(3) Operatorii economici care nu intră sub incidenţa ordonanţei de urgenţă pot opta pentru utilizarea aparatelor de marcat electronice fiscale, în condiţiile legii.(4) Operatorii economici care au obligaţia utilizării aparatelor de marcat electronice fiscale, precum şi cei prevăzuţi la alin. (3) sunt denumiţi în continuare utilizatori.(5) Utilizatorii înregistrează şi transmit operaţiunile efectuate către Sistemul informatic naţional de supraveghere şi monitorizare a datelor fiscale al Agenţiei Naţionale de Administrare Fiscală, denumit în continuare sistem informatic.(6) Specificaţiile tehnice minimale necesare transmiterii datelor către sistemul informatic sunt prevăzute în anexa nr. 11.(7) În măsura în care aspectele de natură tehnică impun precizări suplimentare, acestea vor fi emise prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală, cu avizul Ministerului Finanţelor Publice şi al Ministerului Comunicaţiilor şi Societăţii Informaţionale. 2. Articolul 2 se modifică şi va avea următorul cuprins: Articolul 2 Utilizatorii au obligaţia să elibereze clienţilor bonuri fiscale pentru toate bunurile livrate cu amănuntul şi/sau serviciile prestate, iar la solicitarea acestora vor elibera şi factură, în condiţiile prevăzute de Legea nr. 227/2015 privind Codul fiscal, cu modificările si completările ulterioare. 3. La articolul 3, alineatul (1) se modifică şi va avea următorul cuprins: Articolul 3(1) Bonurile fiscale se emit de către utilizatori numai cu aparate de marcat electronice fiscale pentru care s-a obţinut autorizaţia de distribuţie emisă de Comisia de autorizare a distribuitorilor pentru aparate de marcat electronice fiscale avizate tehnic, prevăzută la art. 5 alin. (1) din ordonanţa de urgenţă, denumită în continuare comisie. 4. Articolul 4 se modifică şi va avea următorul cuprins: Articolul 4 În sensul art. 1 alin. (1) din ordonanţa de urgenţă, prin livrări de bunuri cu amănuntul şi prestări de servicii direct către populaţie se înţelege acele activităţi desfăşurate cu caracter permanent sau sezonier. Nu intră în această categorie livrările de bunuri şi prestările de servicii efectuate ocazional, direct către populaţie, de către operatorii economici, alţii decât comercianţii cu amănuntul. Prin comerţ ocazional se înţelege actele de comerţ cu caracter întâmplător, efectuate pe durată limitată de timp cu ocazia unor târguri, saloane, sărbători cu caracter laic, expoziţii cu vânzare, precum şi livrările de bunuri către proprii angajaţi pentru uzul propriu. 5. Articolul 5 se modifică şi va avea următorul cuprins: Articolul 5(1) Distribuitorul autorizat de aparate de marcat electronice fiscale este operatorul economic pe numele căruia a fost eliberată autorizaţia de distribuţie, care poate include în reţeaua sa de comercializare şi/sau service operatorii economici care îndeplinesc condiţiile prevăzute de ordonanţa de urgenţă şi de prezentele norme metodologice, denumiţi în continuare unităţi acreditate.(2) Distribuitorul autorizat are obligaţia de a întocmi şi actualiza lista unităţilor acreditate pentru comercializare şi/sau service, pentru fiecare tip/model de aparat pentru care a obţinut aviz/autorizaţie. 6. Articolul 6 se modifică şi va avea următorul cuprins: Articolul 6(1) În situaţia defectării aparatului de marcat electronic fiscal utilizatorii consemnează în cartea de intervenţii a aparatului de marcat electronic fiscal, prezentată în anexa nr. 1, data şi ora la care au anunţat defectarea acestuia şi păstrează notificarea efectuată conform celor convenite de părţile contractante potrivit dispoziţiilor art. 1 alin. (81) din ordonanţa de urgenţă.(2) Până la repunerea în funcţiune a aparatului defect, utilizatorii, cu excepţia taximetriştilor, înregistrează toate operaţiunile efectuate în această perioadă într-un registru, denumit în continuare registru special, care se completează fără ştersături şi fără spaţii neutilizate.(3) Registrul special se întocmeşte conform modelelor prezentate în anexele nr. 2a) şi 2b).(4) Registrul special are paginile numerotate, este sigilat şi ştampilat de către organul fiscal la care se depun declaraţiile fiscale, denumit în continuare organ fiscal competent, cu precizarea numărului de pagini conţinut de acesta, şi este prezentat de către utilizator, cu excepţia taximetriştilor, pentru vizare la organul fiscal în a cărui rază teritorială a fost instalat aparatul de marcat electronic fiscal, înainte de începerea activităţii. În cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă, registrul se prezintă pentru vizare odată cu depunerea declaraţiei de instalare a aparatului.(5) La repunerea în funcţiune a aparatului tehnicianul unităţii de service acreditate, denumit în continuare tehnician de service, consemnează în registrul special, după ultima înregistrare a operaţiunilor efectuate de utilizator, data şi ora începerii funcţionării aparatului, sub semnătura şi numele în clar ale tehnicianului de service. 7. La articolul 7, alineatul (1) se modifică şi va avea următorul cuprins: Articolul 7(1) Până la repunerea în funcţiune a aparatului defect, utilizatorii emit chitanţe pentru respectivele operaţiuni şi facturi, la cererea clienţilor, în condiţiile prevăzute de Legea nr. 227/2015, cu modificările şi completările ulterioare. Utilizatorii aparatelor de marcat electronice fiscale destinate activităţilor de schimb valutar aplică prevederile din legislaţia care reglementează autorizarea şi/sau înregistrarea entităţilor care desfăşoară activităţi de schimb valutar pe teritoriul României, altele decât cele care fac obiectul supravegherii Băncii Naţionale a României. 8. Articolul 9 se modifică şi va avea următorul cuprins: Articolul 9(1) Operatorii economici care vând ziare şi reviste în alte condiţii decât cele prevăzute la art. 2 lit. b) din ordonanţa de urgenţă sunt obligaţi să utilizeze aparate de marcat electronice fiscale.(2) În sensul art. 2 lit. b) din ordonanţa de urgenţă, prin distribuitori specializaţi se înţelege operatorii economici care comercializează exclusiv ziare şi reviste. 9. Articolul 10 se modifică şi va avea următorul cuprins: Articolul 10 Activităţile de vânzare a biletelor de călătorie şi a abonamentelor pentru transportul public de călători în interiorul unei localităţi, ca activităţi conexe transportului, intră în excepţia prevăzută la art. 2 lit. c) din ordonanţa de urgenţă. 10. Articolul 11 se modifică şi va avea următorul cuprins: Articolul 11(1) Bonurile cu valoare fixă prevăzute la art. 2 lit. d) din ordonanţa de urgenţă se tipăresc în condiţiile prevăzute de reglementările în vigoare, suma fixă percepută de la client fiind pretipărită pe documentul eliberat acestuia.(2) Vânzarea de timbre fiscale, poştale, judiciare, precum şi de cărţi poştale sau altele asemenea, care se comercializează la valoarea nominală pretipărită pe acestea, intră în excepţia prevăzută la art. 2 lit. d) din ordonanţa de urgenţă. 11. Articolul 12 se modifică şi va avea următorul cuprins: Articolul 12(1) Activităţile de parcare a autovehiculelor şi jocurile de noroc intră sub incidenţa prevederilor art. 2 lit. d) din ordonanţa de urgenţă numai în cazul în care se încasează de la clienţi o sumă fixă care este pretipărită pe biletul de acces şi, respectiv, pe biletul sau produsul loteristic de participare la jocurile de noroc, eliberat clientului. De asemenea intră sub incidenţa prevederilor art. 2 lit. d) din ordonanţa de urgenţă şi biletul de intrare prevăzut la art. 13 alin. (4) din Ordonanţa de urgenţă a Guvernului nr. 77/2009 privind organizarea şi exploatarea jocurilor de noroc, aprobată cu modificări şi completări prin Legea nr. 246/2010, cu modificările şi completările ulterioare.(2) Nu intră sub incidenţa art. 2 lit. d) din ordonanţa de urgenţă jocurile de noroc - pariurile în cotă fixă pentru care utilizatorii vor emite bonuri fiscale pentru sumele încasate de la clienţi. 12. Articolul 14 se modifică şi va avea următorul cuprins: Articolul 14 În înţelesul art. 2 lit. e) din ordonanţa de urgenţă, activităţile de schimb valutar cu numerar şi substitute de numerar pentru persoane fizice sunt cele efectuate de casele de schimb valutar organizate ca persoane juridice conform Legii societăţilor nr. 31/1990, republicată, cu modificările şi completările ulterioare, având ca principal obiect de activitate activităţile de schimb valutar pentru persoane fizice cod CAEN 6612, iar ca activităţi secundare numai cele incluse în cod CAEN 6619 şi autorizate prin intermediul Comisiei de autorizare a activităţii de schimb valutar. 13. Articolul 15 se modifică şi va avea următorul cuprins: Articolul 15 Intră sub incidenţa prevederilor art. 2 lit. f) din ordonanţa de urgenţă profesiile liberale, sub toate formele de organizare care nu implică crearea unei societăţi potrivit Legii nr. 31/1990, republicată, cu modificările şi completările ulterioare, cum ar fi, fără însă a ne limita la acestea, cele desfăşurate de către medici, avocaţi, notari publici, executori judecătoreşti, experţi tehnici şi contabili, contabili autorizaţi, auditori financiari, consultanţi fiscali, arhitecţi, traducători, sportivi, precum şi de alte persoane fizice care prestează servicii cu caracter profesional în domeniul ştiinţific, literar, artistic şi educativ. 14. După articolul 15 se introduce un nou articol, articolul 151, cu următorul cuprins: Articolul 151 (1) Intră sub incidenţa prevederilor art. 2 lit. i) şi l) din ordonanţa de urgenţă serviciile de instalaţii, reparaţii şi întreţinere a bunurilor efectuate la domiciliul clientului şi, respectiv, lucrările de construcţii, reparaţii, amenajări şi întreţinere a locuinţelor, executate de către operatori economici specializaţi, inclusiv materialele utilizate pentru realizarea acestor activităţi, dacă materialele respective sunt cuprinse în facturi şi alte documente legale emise de prestatorul serviciului ori executantul lucrării.

(2) Asamblarea, montarea ori instalarea bunurilor care sunt executate ca operaţiuni auxiliare ocazionate de vânzarea mărfurilor de către un comerciant cu amănuntul nu se încadrează în excepţiile prevăzute la art. 2 lit. i) şi l) din ordonanţa de urgenţă. 15. Articolul 16 se abrogă. 16. Articolul 17 se modifică şi va avea următorul cuprins: Articolul 17 Aparatele de marcat electronice fiscale pot fi: a)case de marcat electronice cu structură închisă, izolate, corespunzătoare prevederilor art. 3 alin. (1) din ordonanţa de urgenţă. Aceste case de marcat au hardware dedicat, set fix de funcţii, bază de date proprie şi funcţionează izolat, fără a dispune de interfeţe de conectare la alte dispozitive de tip calculator, telefon mobil, tabletă. Modulul fiscal este integrat în hardware propriu, iar programul de aplicaţie şi cel de control din modulul fiscal sunt plasate într-o memorie fixă; b)case de marcat electronice cu structură închisă, conectate la calculator, corespunzătoare prevederilor art. 3 alin. (1) din ordonanţa de urgenţă. Suplimentar faţă de aparatele de marcat electronice fiscale prevăzute la lit. a), aceste case de marcat dispun de o interfaţă prin care se asigură cooperarea cu un program ce rulează pe calculator. Interfaţarea furnizează un set limitat de comenzi de modificare, completare, citire a bazei de date interne şi de emitere de documente fiscale. Securitatea comunicării şi integritatea corectitudinii înregistrărilor sunt asigurate de modulul fiscal prin programul său de control; c)case de marcat electronice computerizate corespunzătoare prevederilor art. 3 alin. (1) şi (2) din ordonanţa de urgenţă. Aceste case de marcat sunt realizate pe o structură de calculator standard, în care este inclusă o placă fiscală ce conţine un modul fiscal cu hardware şi program de control proprii, care se interfaţează cu programul de aplicaţie al aparatului de marcat electronic fiscal, care rulează pe calculatorul standard printr-un set limitat de comenzi de interfaţare adecvat acestei categorii de aplicaţii. Eventuala comunicare pentru integrarea într-o reţea este controlată de programul de aplicaţie în limitele acceptabile pentru această clasă de aplicaţii; d)aparate sau terminale cu funcţii de case de marcat electronice corespunzătoare prevederilor art. 3 alin. (1) şi (2) din ordonanţa de urgenţă. Aceste aparate sau terminale sunt dispozitive identificabile ca structură şi program de aplicaţie, care includ o placă fiscală ce conţine un modul fiscal, controlat de un program de control. Interfaţarea aplicaţiei cu modulul fiscal conferă acestora şi funcţii de casă de marcat, în afara altor funcţii specifice; e)imprimante fiscale corespunzătoare prevederilor art. 3 alin. (1) şi (2) din ordonanţa de urgenţă. Imprimantele fiscale sunt dispozitive care includ un modul fiscal, controlat de un program de control memorie fiscală şi periferice controlabile de către acesta; nu au program de aplicaţie propriu şi se interfaţează cu un sistem de calcul de tip calculator, terminal pentru transferul electronic de fonduri la punctul de vânzare-POS, sau cu un dispozitiv de tip telefon inteligent, tabletă, precum şi altele asemenea, ce dispun de un program de aplicaţie dedicat şi identificabil. Interfaţarea se poate realiza prin cablu serial, magistrală serială universală-USB, reţea, precum şi reţea fără fir - Wi-Fi sau bluetooth; f)case de marcat electronice corespunzătoare prevederilor art. 3 alin. (2) din ordonanţa de urgenţă. Aceste case de marcat au un hardware dedicat ce integrează un modul fiscal controlat de un program de control şi, respectiv, un program de aplicaţie care asigură un set fix de funcţii de operare şi permite lucrul cu o bază de date proprie şi una sau mai multe interfeţe pentru comunicaţie sau salvare externă. Opţional interfeţele pot asigura şi cooperarea cu un program de aplicaţie extern care să permită programarea, citirea bazei de date interne, precum şi emiterea de documente fiscale. Securitatea comunicării şi continuitatea înregistrărilor sunt asigurate integral de modulul fiscal, prin programul său de control. 17. Articolul 18 se modifică şi va avea următorul cuprins: Articolul 18(1) Aparatele de marcat electronice fiscale prevăzute la art. 17 lit. a), b), e) şi f) pot fi staţionare, alimentate cu energie electrică din reţeaua de curent alternativ şi/sau portabile, cu alimentare autonomă de la baterii ori acumulatori.(2) Aparatele de marcat portabile au dimensiuni şi greutate reduse, sunt uşor transportabile şi pot fi utilizate în activităţile de comerţ/servicii prestate în regim ambulant, în mijloacele de transport şi altele asemenea.(3) Aparatele de marcat electronice fiscale prevăzute la art. 17 lit. c)-e), împreună cu programul de aplicaţie identificabil, formează ansamblul aparatului de marcat electronic fiscal supus comisiei pentru autorizare.(4) Comercializarea de către distribuitorii autorizaţi a aparatelor de marcat electronice fiscale prevăzute la art. 17 lit. c)-e) fără programul de aplicaţie identificabil specificat în autorizaţia eliberată de comisie, precum şi instalarea acestora cu un alt program de aplicaţie decât cel avizat sunt interzise.(5) Aparatele de marcat electronice fiscale prevăzute la art. 17 lit. b) şi f) trebuie să lucreze autonom indiferent de utilizarea programului de aplicaţie extern.(6) Programele de aplicaţie externe interfaţate cu aparatele de marcat electronice fiscale prevăzute la art. 17 lit. a), b), e) şi f) trebuie să fie înregistrate în Biblioteca naţională de programe prevăzută de Hotărârea Guvernului nr. 1.621/2003 pentru organizarea şi funcţionarea Institutului Naţional de Cercetare-Dezvoltare în Informatică - ICI Bucureşti, cu modificările şi completările ulterioare, specificând datele de identificare a aplicaţiei, precum şi modelele de echipamente fiscale omologate cu care se interfaţează. 18. Articolul 20 se modifică şi va avea următorul cuprins: Articolul 20 Aparatele de marcat electronice fiscale destinate activităţilor de taximetrie sunt case de marcat cu structură închisă, realizate numai în sistem unitar, care împreună cu un taximetru formează un aparat de taxat cu funcţii metrologice şi fiscale ce măsoară timpul, distanţa parcursă şi calculează automat sumele datorate de client. 19. Articolul 21 se modifică şi va avea următorul cuprins: Articolul 21 Aparatele de marcat electronice fiscale utilizate de casele de schimb valutar sunt numai aparate de tipul celor prevăzute la art. 17 lit. c)-f), care au ca destinaţie exclusivă schimbul valutar. 20. Articolul 22 se modifică şi va avea următorul cuprins: Articolul 22 Un aparat de marcat electronic fiscal supus comisiei pentru autorizare trebuie să îndeplinească următoarele condiţii: A. să conţină un modul fiscal propriu cu un set minim de funcţii accesibile prin comenzi de interfaţare cu restul aplicaţiei aparatului de marcat electronic fiscal, prin intermediul căruia controlează: a)o memorie fiscală unic inscriptibilă tip (E)PROM sau tip OTP; b)un dispozitiv de afişaj client special cu caractere de minimum 5 mm, cu numărul minim de caractere suficient pentru afişarea valorii maxime pentru totalul de bon şi care asigură o bună lizibilitate pentru client în orice condiţii de lumină ambiantă. Sunt exceptate aparatele de marcat electronice fiscale destinate exclusiv activităţilor hoteliere, precum şi de alimentaţie publică, atunci când plata se face la masă. Dispozitivul de afişaj client la aparatele de marcat electronice fiscale destinate activităţii de taximetrie este înglobat în carcasa acestor aparate şi va avea caracteristicile tehnice stabilite prin normele de metrologie legală referitoare la taximetrie; c)un dispozitiv de imprimare a bonurilor fiscale, precum şi a altor documente specifice aparatelor de marcat electronice fiscale, cu minimum 18 caractere pe linie document şi caractere de minimum 2,5 mm înălţime; d)un afişaj operator. Aparatele de marcat electronice fiscale destinate activităţilor de taximetrie, aparatele prevăzute la art. 17 lit. d), precum şi cele portabile specificate la art. 18 alin. (2) sunt dotate cu un dispozitiv unic de afişaj client-operator; e)un dispozitiv pentru accesarea funcţiilor aparatului; f)un sistem pentru stabilirea regimului de lucru; g)o interfaţă care să permită ataşarea unui dispozitiv de salvare externă, în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă; h)un dispozitiv de comunicaţie externă care permite conectarea într-un sistem informatic, folosind un canal public de comunicaţie pe baza unui protocol TLS/SSL, în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă; i)un modul criptografic certificat în conformitate cu standardul FIPS 140-2 Level 2 sau minimum Common Criteria EAL3 care să folosească un certificat digital X.509.v3 cu lungimea cheii RSA de cel puţin 2048 biţi, instalat iniţial de către producător, în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă. În înţelesul prezentelor norme metodologice, certificatul digital reprezintă o colecţie de date în formă electronică ce permite aparatului de marcat electronic fiscal să se autentifice şi să fie unic identificat în mediul electronic; j)importul certificatului digital emis de Agenţia Naţională de Administrare Fiscală în modul de lucru online, folosind protocolul de comunicaţii IETF CMC; k)importul certificatului digital folosit de Agenţia Naţională de Administrare Fiscală; l)semnarea fişierelor generate ca urmare a funcţionării aparatului de marcat electronic fiscal în modul de lucru offline, care se efectuează în conformitate cu standardul PKCS#7 folosind algoritmul de calcul stabilit prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală;B. să funcţioneze autonom, oferind local un set minimal de funcţii de casă de marcat, şi să se interfaţeze cu modulul fiscal pentru execuţia lor; C. să asigure securitatea procesului de culegere de date prin efectuarea de verificări înainte de a afecta ansamblul datelor stocate; D. să asigure continuitatea memoriei RAM şi a ceasului de timp real, astfel încât să fie permise reluarea unei operaţiuni întrerupte de căderea tensiunii de alimentare şi finalizarea corectă a acesteia; E. să controleze dispozitivul propriu de imprimare şi afişajul client, exclusiv prin intermediul modulului fiscal, respectiv prin comenzile de interfaţare oferite de acesta. Dispozitivul propriu de imprimare poate fi: a)dublu, caz în care asigură tipărirea simultană a bonului fiscal, precum şi a altor documente specifice aparatelor de marcat electronice fiscale atât pe rola-client, cât şi pe rola-jurnal, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă; b)simplu, specific aparatelor de marcat electronice fiscale echipate cu jurnal electronic, caz în care asigură tipărirea rolei-jurnal pe rola-client în mod obligatoriu înaintea emiterii raportului fiscal de închidere zilnică sau în cazul epuizării capacităţii de stocare a jurnalului electronic, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă, iar în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, asigură memorarea de date tipărite pe rola-client într-o memorie electronică FLASH electroindependentă. Aparatele sau terminalele cu funcţii de case de marcat electronice, aparatele de marcat electronice fiscale portabile, precum şi cele destinate activităţilor de taximetrie, definite la art. 3 alin. (1) din ordonanţa de urgenţă, pot fi dotate cu dispozitiv propriu de imprimare simplu;F. să înregistreze pe termen lung în memoria fiscală din modulul fiscal datele la nivelul zilei de lucru şi modificarea parametrilor şi a evenimentelor care au implicaţii în interpretarea datelor stocate, iar în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă să asigure la nivelul fiecărei zile de lucru memorarea în jurnalul electronic a operaţiunilor efectuate în regimul de înregistrare a raportului fiscal de închidere zilnică şi comunicarea evenimentelor; G. să asigure blocarea accesului neautorizat prin: a)sigilare şi prin elemente fizice de securizare a accesului la operaţiuni privilegiate, accesibile doar personalului de service; b)existenţa unor regimuri de lucru protejate, accesibile numai printr-un bloc de chei sau parole de minimum 4 caractere alfanumerice; c)asigurarea continuităţii şi integrităţii legăturilor implicate în fluxul de date şi emiterea de documente pe dispozitivul propriu de imprimare; d)controlul comunicaţiei prin interfeţe;H. să verifice: a)conexiunile cu dispozitivul propriu de imprimare şi cu afişajul client; b)prezenţa şi corectitudinea funcţionării memoriei fiscale, iar pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă şi a jurnalului electronic; c)tensiunea de alimentare şi bateria de susţinere, implicate în continuitatea memoriei de date şi a ceasului de timp real; d)integritatea şi coerenţa datelor stocate şi a documentelor emise, blocând funcţionarea atunci când se depistează situaţii anormale;I. să asigure proceduri de recuperare în caz de anomalii de funcţionare nedeterminate de defectarea aparatului; J. să permită: a)funcţionarea conform profilurilor stabilite de Agenţia Naţională de Administrare Fiscală; b)crearea de fişiere în format XML pentru informaţiile prevăzute la art. 3 din anexa nr. 11 şi transmiterea acestora către sistemul informatic. 21. La articolul 23, după litera e) se introduce o nouă literă, litera f), cu următorul cuprins: f)să asigure prin programare posibilitatea de a lucra cu două tarife, tarif de zi între orele 6,00-22,00 şi tarif de noapte între orele 22,00-6,00, în transportul de persoane. 22. La articolul 24, alineatul (3) se modifică şi va avea următorul cuprins:(3) Programul de aplicaţie al aparatelor de marcat electronice fiscale destinate activităţilor de schimb valutar trebuie să asigure baza de date necesară întocmirii şi transmiterii la Banca Naţională a României a raportărilor lunare în forma şi în structura prevăzute de Regulamentul Băncii Naţionale a României nr. 4/2005 privind regimul valutar, republicat, cu modificările şi completările ulterioare. 23. La articolul 25, după alineatul (2) se introduce un nou alineat, alineatul (21), cu următorul cuprins: (21) Pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, modulul fiscal pe lângă funcţiile prevăzute la alin. (2) controlează şi corectitudinea memorării datelor în jurnalul electronic, precum şi fluxul de date din dispozitivul de salvare externă şi dispozitivul de comunicaţie externă care permite integrarea într-un sistem informatic. 24. La articolul 26, alineatul (1) se modifică şi va avea următorul cuprins: Articolul 26(1) Capacitatea registrelor interne din modulul fiscal al aparatelor de marcat electronice fiscale, cu excepţia celor destinate activităţilor de taximetrie, este de minimum: 7 cifre de introducere, 7 cifre la totalizatoarele de bon şi 9 cifre la totalizatoarele zilnice, în care sunt incluse zecimale. 25. La articolul 26, după alineatul (3) se introduce un nou alineat, alineatul (4), cu următorul cuprins:(4) Pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă capacitatea dispozitivului de memorare a jurnalului electronic trebuie să fie aleasă în funcţie de volumul activităţii, dar nu mai mică de 8 GB. 26. La articolul 28, după alineatul (2) se introduce un nou alineat, alineatul (21), cu următorul cuprins: (21) Aparatele de marcat electronice fiscale destinate staţiilor de comercializare a carburanţilor care, în aceeaşi locaţie, pe lângă carburanţi mai comercializează şi alte produse pot fi dotate cu două echipamente fiscale distincte, unul pentru carburanţi şi unul pentru celelalte produse. Programul de aplicaţie trebuie să controleze şi să asigure gestionarea distinctă a vânzărilor de carburanţi de vânzarea celorlalte produse. 27. La articolul 29, litera c) se modifică şi va avea următorul cuprins: c)să acceseze modulul fiscal prin comenzile de interfaţare ale acestuia, pentru a comunica cu dispozitivul propriu de imprimare din aparat, cu afişajul şi memoria fiscală, precum şi cu jurnalul electronic, dispozitivul de salvare externă, dispozitivul de comunicaţie externă, în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă. 28. La articolul 32, după alineatul (1) se introduce un nou alineat, alineatul (2), cu următorul cuprins:(2) Cerinţele prevăzute la alin. (1) trebuie să fie îndeplinite şi de aparatele de marcat electronice fiscale prevăzute la art. 17 lit. b) şi f) care folosesc un program de aplicaţie extern. 29. La articolul 33, punctele A şi C se modifică şi vor avea următorul cuprins: A. în regim de programare: a)fiscalizarea memoriei fiscale.Prin operaţiunea de fiscalizare se înţelege identificarea memoriei fiscale şi a utilizatorului prin datele înscrise în aceasta, respectiv seria fiscală a aparatului, antetul bonului fiscal, data şi ora la care se activează memoria, precum şi iniţializarea dispozitivului de memorare a jurnalului electronic pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă prin programarea parametrilor de identificare ai acestuia. Operaţiunea de fiscalizare se efectuează în momentul instalării aparatului la utilizator, conform prevederilor art. 103. Prin excepţie, în cazul utilizatorilor care nu dispun la punctul de lucru de niciun mijloc de conexiune la internet, operaţiunea de fiscalizare se poate efectua anterior instalării, la distribuitor sau unitatea de service acreditată, în baza solicitării scrise a utilizatorului; b)programarea antetului bonului fiscal.Antetul bonului fiscal se tipăreşte pe toate documentele emise cu aparatul de marcat electronic fiscal şi conţine cel puţin denumirea, adresa de la locul de instalare a aparatului, inclusiv judeţul, sau, după caz, menţiunea «activităţi cu caracter ambulant» ori «taxi», precum şi codul de identificare fiscală al utilizatorului. În cazul aparatelor de marcat electronice fiscale destinate activităţii de taximetrie, precum şi al celor destinate schimbului valutar, în antet se înscriu, după caz, şi numărul de înmatriculare al taximetrului, numărul autorizaţiei taxi, numărul de telefon şi de fax al operatorului de transport sau al taximetristului independent şi, respectiv, codul statistic atribuit caselor de schimb valutar de către Ministerul Finanţelor Publice; c)programarea cotelor de taxă pe valoarea adăugată, respectiv a minimum 4 niveluri de cotă, cu excepţia aparatelor de marcat electronice fiscale destinate activităţilor de taximetrie, de schimb valutar, de comercializare a mărfurilor în magazinele amplasate în aeroporturile internaţionale, la care se programează o singură cotă de taxă pe valoarea adăugată; d)programarea asocierii articol - cotă de taxă pe valoarea adăugată; e)programarea datei; f)programarea constantei «K» a taximetrului şi a seturilor de tarife de lucru, pentru aparatele de marcat electronice fiscale destinate activităţilor de taximetrie. Un set de tarife de lucru conţine minimum tariful de pornire, tariful de distanţă (lei/km) şi tariful de staţionare (lei/oră). Aparatele de marcat electronice fiscale destinate activităţilor de taximetrie lucrează cu minimum două seturi de tarife, de zi şi de noapte. Setul de tarife de zi se aplică între orele 6,00-22,00, iar setul de tarife de noapte între orele 22,00 şi 6,00; g)programarea comisionului şi a cursului de schimb valutar pentru vânzarea şi cumpărarea de valută, în cazul aparatelor de marcat electronice fiscale destinate activităţilor de schimb valutar; h)programarea parametrilor de identificare a dispozitivului de memorare a jurnalului electronic pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, respectiv numărul acestuia, data şi ora programării. i)importul profilurilor de pe medii de stocare externe. ........ ................ ................ ................ ................ ........ C. în regim de raportare: a)tipărirea raportului fiscal «Z» de închidere zilnică, denumit în continuare raportul Z, pe baza totalizatoarelor zilnice din memoria de date proprie, însoţit de înscrierea datelor cu caracter fiscal, care caracterizează sintetic ziua de lucru, în memoria fiscală, precum şi memorarea raportului Z în jurnalul electronic pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă ca operaţiune indivizibilă, urmată de operaţiunea efectivă de golire zilnică, respectiv de ştergere a totalizatoarelor şi a contoarelor zilnice. În fiecare raport Z se tipăreşte numărul de închideri zilnice rămase până la umplerea memoriei fiscale, când numărul acestora scade sub 60, iar în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă se tipăresc şi liniile libere de memorare a jurnalului electronic când numărul acestora scade sub cel puţin 0,5% din capacitatea dispozitivului de memorare a jurnalului electronic; b)tipărirea raportului nefiscal «X», care reprezintă o vizualizare a valorilor curente cumulate în totalizatoarele zilnice, precum şi a raportului nefiscal ce conţine date din jurnalul electronic pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă de la ultimul raport Z până la momentul tipăririi acestuia. În cazul aparatelor de marcat electronice fiscale destinate activităţilor de taximetrie, raportul nefiscal «X» este raportul taximetristului, ce conţine date corespunzătoare activităţii unui taximetrist din raportul Z, în condiţiile în care în perioada de 24 de ore a unei zile au activat pe taxi şi alţi taximetrişti; c)tipărirea şi memorarea pe un dispozitiv extern de fişiere electronice cu numele seriei fiscale şi extensia «MF», pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, de rapoarte fiscale periodice detaliate prin evidenţierea fiecărei înregistrări din memoria fiscală şi de rapoarte fiscale periodice sumare prin calcularea valorilor cumulate din înregistrările din memoria fiscală pentru perioada de raportare. În rapoartele fiscale periodice se menţionează sub antet data, ora şi minutul introducerii în exploatare, precum şi perioada de raportare; d)tipărirea de rapoarte şi memorarea pe un dispozitiv extern a fişierelor electronice cu numele seriei fiscale şi extensia «JE» ce vor conţine date din conţinutul jurnalului electronic pentru perioada de raportare ce va fi menţionată sub antet pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă; e)tipărirea de rapoarte cu iniţializările dispozitivului de memorare a jurnalului electronic pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă; f)tipărirea de rapoarte cu modificările înregistrărilor antetului bonului fiscal pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă. 30. La articolul 34, literele a), b) şi d) se modifică şi vor avea următorul cuprins : a)înregistrarea operaţiunilor doar valoric, fără identificarea bunurilor sau a serviciilor, precum şi a celor care nu au specificată cota de taxă pe valoarea adăugată asociată sau faptul că nu sunt taxabile, ori înregistrarea de vânzări înainte de programarea cotelor de taxă pe valoarea adăugată; b)funcţionarea aparatului în condiţiile deconectării memoriei fiscale, a dispozitivului de imprimare, precum şi a dispozitivului de memorare a jurnalului electronic în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă ori a dispozitivului de afişaj client, atunci când acesta este obligatoriu; ........ ................ ................ ................ ................ ......... d)modificarea cotelor de taxă pe valoarea adăugată, a constantei «K» a taximetrului sau a setului de tarife la aparatele de marcat electronice fiscale destinate activităţilor de taximetrie, fără obţinerea în prealabil a raportului Z; 31. La articolul 37 alineatul (1), litera c) se modifică şi va avea următorul cuprins: c)factura înregistrată în condiţiile legii. 32. La articolul 38 alineatul (1), literele a) şi d)-f) se modifică şi vor avea următorul cuprins : a)nu este conectată memoria fiscală şi nici dispozitivul de memorare a jurnalului electronic, în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă; ........ ................ ................ ................ ................ ......... d)s-a epuizat capacitatea memoriei fiscale de înmagazinare a datelor sau capacitatea dispozitivului de memorare a jurnalului electronic, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă; e)se produce o eroare de înregistrare în memoria fiscală şi/sau în jurnalul electronic, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, moment din care să se poată efectua numai citirea acestora; f)în cazul echipării cu dispozitiv propriu de imprimare simplu, dacă la epuizarea capacităţii memoriei jurnalului electronic sau înainte de emiterea raportului Z nu se emite rola-jurnal, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă, iar pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, dacă nu se închide fişierul jurnal electronic la epuizarea capacităţii dispozitivului de memorare a jurnalului electronic sau după tipărirea raportului Z. 33. Articolul 41 se modifică şi va avea următorul cuprins: Articolul 41 Sigilarea memoriei fiscale se face de către distribuitorul autorizat sau, după caz, de către unitatea de service acreditată, cu respectarea prevederilor art. 47 alin. (6) şi (7) şi ale art. 49 alin. (1) şi (2). 34. La articolul 43, după alineatul (1) se introduce un nou alineat, alineatul (11), cu următorul cuprins: (11) Aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă înregistrează în memoria fiscală, pe lângă datele menţionate la alin. (1), şi următoarele: a)numărul de bonuri fiscale care conţin codul de înregistrare în scopuri de TVA al beneficiarului; b)valoarea totală zilnică a operaţiunilor şi totalul taxei pe valoarea adăugată pentru bonuri fiscale care conţin codul de înregistrare în scopuri de TVA al beneficiarului; c)identificatorul dispozitivului de memorare a jurnalului electronic cu data şi ora de iniţializare; d)amprenta Secure Hash Algorithm 2, denumită în continuare SHA-2, la nivel de zi de lucru a jurnalului electronic şi a raportului de închidere zilnică. 35. Articolul 44 se modifică şi va avea următorul cuprins: Articolul 44 În memoria fiscală a aparatelor de marcat electronice fiscale destinate activităţilor de taximetrie, pe lângă datele prevăzute la art. 43 alin. (1) lit. a)-h) şi alin. (2), se înscriu la nivel de zi de lucru şi următoarele date: a)constanta «K» a taximetrului; b)seturile de tarife de lucru şi modificările lor; c)parcursul total zilnic, în km; d)parcursul total zilnic cu călători, în km; e)valoarea totală încasată zilnic; f)valoarea totală zilnică a taxei pe valoarea adăugată 36. Articolul 45 se modifică şi va avea următorul cuprins: Articolul 45 În memoria fiscală a aparatelor de marcat electronice fiscale destinate activităţii de schimb valutar, pe lângă datele prevăzute la art. 43 alin. (1) lit. a)-h) şi alin. (2), se înregistrează şi se stochează şi următoarele date: a)valoarea totală zilnică a comisionului obţinut din vânzarea şi cumpărarea de valută, inclusiv taxa pe valoarea adăugată; b)valoarea totală zilnică a taxei pe valoarea adăugată rezultată din valoarea totală a comisionului; c)valoarea totală zilnică a sumelor obţinute din vânzarea de valută, exclusiv comisionul; d)valoarea totală zilnică a sumelor obţinute din cumpărarea de valută, exclusiv comisionul; e)identificatorul dispozitivului de memorare a jurnalului electronic cu data şi ora de iniţializare; f)amprenta SHA-2 la nivel de zi de lucru a jurnalului electronic şi a raportului de închidere zilnică. 37. Articolul 46 se modifică şi va avea următorul cuprins: Articolul 46(1) Memoria fiscală trebuie să aibă capacitatea de a stoca minimum:a)30 de înregistrări de modificări de cote de taxă pe valoarea adăugată; b)60 de înregistrări de modificare a constantei «K» a taximetrului şi a setului de tarife, în cazul aparatelor de marcat electronice fiscale destinate activităţii de taximetrie; c)1.830 de înregistrări de închidere zilnică; d)200 de înregistrări de semnalizare a evenimentului reset; e)30 de înregistrări de iniţializare a dispozitivului de memorare a jurnalului electronic, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă. (2) Memoria fiscală trebuie să aibă capacitatea de a stoca maximum 16 înregistrări de modificare a antetului bonului fiscal, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă.(3) Fiecare înregistrare din memoria fiscală este identificabilă cu data calendaristică şi cu valoarea contorului Z, iar evenimentul reset şi raportul Z sunt însoţite şi de oră. Înregistrarea datelor trebuie completată cu indicatori care să permită asigurarea mecanismului de control al integrităţii datelor înregistrate. 38. La articolul 47, alineatele (3), (4), (7) şi (9) se modifică şi vor avea următorul cuprins :(3) La aparatele de marcat electronice fiscale prevăzute la art. 17 lit. a), b), e) şi f) sigiliul se aplică pe şuruburile de prindere a părţilor componente ale carcasei casei de marcat electronice sau imprimantei fiscale, astfel încât să nu se permită dezasamblarea aparatului şi accesul la componentele acestuia în urma sigilării.(4) Suplimentar faţă de modul de sigilare prevăzut la alin. (3), la aparatele de marcat electronice fiscale destinate activităţilor de taximetrie sigiliul se aplică astfel încât accesul la regimul de lucru «programare» să nu mai poată fi posibil decât după distrugerea sigiliului. ........ ................ ................ ................ ................ .........(7) Sigiliul se aplică prin amprentare pe o pastilă de ceară ori plumb, amplasată în locurile prevăzute la alin. (3)-(6). ........ ................ ................ ................ ................ .........(9) Unităţile de service acreditate sunt obligate ca, de îndată ce prin intermediul tehnicianului de service au constatat orice intervenţie neautorizată asupra aparatului de marcat electronic fiscal, să sesizeze asupra acestui fapt în scris, prin poştă electronică, fax sau altele asemenea, organul cu competenţe de control din cadrul Agenţiei Naţionale de Administrare Fiscală în a cărui rază se află unitatea utilizatorului în cauză. 39. Articolul 48 se modifică şi va avea următorul cuprins: Articolul 48 Pe carcasa aparatului livrat utilizatorului se aplică vizibil o etichetă care indică producătorul, distribuitorul autorizat cu datele sale de contact, seria de fabricaţie a aparatului, precum şi numărul autorizaţiei eliberate de comisie. 40. Articolul 49 se modifică şi va avea următorul cuprins: Articolul 49(1) Sigilarea aparatelor de marcat electronice fiscale şi a memoriei fiscale se efectuează cu sigiliul fiscal înainte de livrarea aparatelor de către distribuitorii autorizaţi.(2) În cazul aparatelor de marcat electronice fiscale înstrăinate de utilizatori în condiţiile prevăzute la art. 116 alin. (1) sau transferate de la un punct de lucru la altul aparţinând aceluiaşi utilizator, sigilarea aparatului de marcat electronic fiscal şi a memoriei fiscale se face cu sigiliul fiscal sau, după caz, cu sigiliul de identificare al tehnicianului de service.(3) La sigilare se întocmeşte, în două exemplare, un proces-verbal care se semnează de reprezentantul distribuitorului autorizat sau, după caz, al unităţii de service acreditate, un exemplar fiind transmis organului fiscal competent. 41. Articolul 50 se modifică şi va avea următorul cuprins: Articolul 50(1) Sigiliul fiscal are amprenta de forma unei elipse cu axele de 8 mm şi 6 mm, cu inscripţia literelor M şi F, sub care sunt înscrise două caractere alfabetice reprezentând judeţul sau municipiul Bucureşti în care îşi are sediul distribuitorul autorizat şi cel mult trei caractere numerice, reprezentând numărul de ordine atribuit fiecărui sigiliu de către comisie.(2) Sigiliul fiscal se păstrează de către distribuitorul autorizat.(3) Înlăturarea sigiliului fiscal prevăzut la alin. (1) se efectuează de către tehnicianul distribuitorului autorizat sau al unităţii de service acreditate de care aparţine utilizatorul aparatului, cu ocazia operaţiunilor de întreţinere sau de reparare ale acestuia, cu obligaţia ca la finalizarea operaţiunilor respective acesta să aplice sigiliul de identificare prevăzut la alin. (4) şi să completeze cartea de intervenţii a aparatului.(4) Sigiliul de identificare a tehnicianului de service are inscripţionat un simbol caracteristic al unităţii de service, constând în două caractere alfabetice şi trei caractere numerice, reprezentând numărul de identificare a tehnicianului de service, atribuite de către comisie.(5) Distribuitorul autorizat sau unitatea de service acreditată, după caz, are obligaţia de a emite legitimaţii pentru toţi salariaţii înregistraţi la comisie ca tehnicieni de service şi de a înscrie în legitimaţii numărul de identificare atribuit de către comisie tehnicienilor în cauză. 42. La articolul 51, alineatul (2) se modifică şi va avea următorul cuprins:(2) Confecţionarea sigiliilor fiscale şi a sigiliilor de identificare a tehnicienilor de service se efectuează de către Regia Autonomă «Monetăria Statului», în baza înscrisului conţinând comanda distribuitorilor autorizaţi, vizată de către direcţia de specialitate cu atribuţii de management al domeniilor reglementate specific din cadrul Ministerului Finanţelor Publice, denumită în continuare direcţie de specialitate. 43. Articolul 52 se modifică şi va avea următorul cuprins: Articolul 52 Pierderea sau furtul sigiliului fiscal, precum şi a sigiliilor de identificare alocate tehnicienilor de service se publică în Monitorul Oficial al României, Partea a III-a, şi se comunică în scris comisiei, în termen de maximum 10 zile de la data producerii evenimentului. Comunicarea va fi însoţită de copia documentului care atestă publicarea. 44. Articolul 54 se modifică şi va avea următorul cuprins: Articolul 54(1) Bonul fiscal este documentul emis numai de aparatul de marcat electronic fiscal cu ocazia încasării contravalorii livrărilor de bunuri sau prestărilor de servicii şi cuprinde detalierea datelor referitoare la acestea, în funcţie de specificul activităţii desfăşurate.

(2) Tipărirea bonului fiscal se efectuează în următoarea structură:a)antet; b)conţinut; c)parte finală. (3) Pe bonurile fiscale emise cu aparatele de marcat electronice fiscale destinate activităţilor de comercializare a mărfurilor în aeroporturile internaţionale se tipăreşte sintagma «EXPORT».(4) Bonurile fiscale pot să evidenţieze în valută contravaloarea bunurilor livrate şi serviciilor prestate clienţilor de către operatorii economici care realizează activităţi în conformitate cu prevederile Regulamentului Băncii Naţionale a României nr. 4/2005, republicat, cu modificările şi completările ulterioare. 45. Articolul 56 se modifică şi va avea următorul cuprins: Articolul 56 (1) Conţinutul bonului fiscal, cu excepţia bonurilor fiscale emise cu aparatele de marcat electronice fiscale destinate activităţilor de schimb valutar şi de taximetrie, cuprinde cel puţin următoarele elemente: a)data, ora şi minutul emiterii bonului fiscal; b)numărul de ordine al acestuia, la nivelul zilei de lucru; c)numele sau codul operatorului; d)denumirea fiecărui bun livrat sau a serviciului prestat; e)preţul sau tariful unitar; f)cantitatea; g)valoarea pe fiecare operaţiune, inclusiv taxa pe valoarea adăugată, cu indicarea cotei acesteia; h)valoarea totală a bonului, inclusiv taxa pe valoarea adăugată; i)valoarea totală a taxei pe valoarea adăugată pe cote ale acesteia, cu indicarea nivelului de cotă; j)valoarea totală a operaţiunilor scutite de taxa pe valoarea adăugată, dacă este cazul; k)valoarea altor taxe care nu se cuprind în baza de impozitare a taxei pe valoarea adăugată, dacă este cazul; l)codul de înregistrare în scopuri de TVA al beneficiarului, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă; m)unitatea de măsură, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă; n)modalitatea de plată, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă. (2) În conţinutul bonurilor fiscale emise cu aparatele de marcat electronice fiscale destinate activităţii de schimb valutar se înscriu datele prevăzute la alin. (1) lit. a)-c), precum şi următoarele date:a)datele de identificare a clientului, respectiv numele, prenumele, ţara, actul de identitate, rezident, nerezident; b)suma încasată de la client; c)cursul de schimb valutar; d)comisionul practicat şi nivelul cotei de taxă pe valoarea adăugată; e)suma plătită clientului; f)valoarea taxei pe valoarea adăugată, cu indicarea nivelului de cotă a acesteia. (3) În conţinutul bonurilor fiscale emise cu aparatele de marcat electronice fiscale destinate activităţii de taximetrie se înscriu datele prevăzute la alin. (1) lit. a)-c) şi m), precum şi următoarele date, pe fiecare set de tarife folosit:a)numărul cursei; b)numărul setului de tarife şi cota de taxă pe valoarea adăugată; c)tariful de pornire; d)tariful de distanţă (lei/km); e)distanţa parcursă (km) şi valoarea (lei); f)tariful de staţionare (lei/oră); g)durata staţionării şi valoarea, care include şi durata de circulaţie sub viteza de comutare; h)tariful pentru încărcare/descărcare, dacă este cazul; i)durata prestaţiei de încărcare/descărcare, dacă este cazul; j)preţul total al serviciului; k)valoarea totală a taxei pe valoarea adăugată, cu indicarea nivelului de cotă a acesteia. Dacă în timpul unei călătorii se practică mai multe seturi de tarife, în finalul conţinutului bonului fiscal se calculează valoarea totală a călătoriei şi valoarea totală a taxei pe valoarea adăugată; l)durata cursei. (4) În conţinutul bonurilor fiscale emise cu aparatele de marcat electronice fiscale destinate magazinelor situate în aeroporturile internaţionale se înscriu datele prevăzute la alin. (1) lit. a)-i), precum şi următoarele date:a)datele de identificare a clientului, respectiv numele, prenumele, tipul şi numărul documentului de trecere a frontierei de stat; b)numărul cursei, în cazul transportului aerian. (5) În cazul utilizatorilor care nu sunt plătitori de TVA potrivit legii, imediat după înscrierea elementelor prevăzute la alin. (1) lit. h) şi i), respectiv la lit. j) şi k), dacă este cazul, pe bonul fiscal se tipăreşte cu majuscule textul «NEPLĂTITOR TVA»". 46. Articolul 57 se modifică şi va avea următorul cuprins: Articolul 57 În partea finală a bonului fiscal se tipăresc centrat cu majuscule «BON FISCAL», seria fiscală a aparatului precedată de logotip, iar, în cazul când acesta operează în cadrul unui sistem informatic, se tipăreşte şi numărul aparatului de marcat electronic fiscal. 47. La articolul 58, alineatul (3) se modifică şi va avea următorul cuprins:(3) Valorile se tipăresc şi se afişează cu două zecimale. Valorile interne de calcul cu mai mult de două zecimale vor fi rotunjite la a treia zecimală. Dacă a treia zecimală are valoarea egală sau mai mare de 5, va majora zecimala a doua cu o unitate, în caz contrar zecimala a doua rămâne nemodificată. 48. Articolul 59 se modifică şi va avea următorul cuprins: Articolul 59(1) Logotipul şi seria fiscală servesc la identificarea fiscală a fiecărui aparat de marcat electronic fiscal.(2) Logotipul este asocierea stilizată într-un singur semn grafic a literelor R şi L, realizată respectându-se raportul dimensional redat în anexa nr. 4.(3) Seria fiscală a aparatului de marcat electronic fiscal definit la art. 3 alin. (1) din ordonanţa de urgenţă este formată, după caz, din unul sau două caractere alfabetice, precum şi din 10 caractere numerice. Caracterele alfabetice ale seriei fiscale reprezintă denumirea prescurtată a municipiului Bucureşti, respectiv a judeţului unde se instalează aparatul de marcat electronic fiscal. Primele 4 caractere numerice din seria fiscală a aparatului reprezintă numărul avizului/autorizaţiei de distribuţie a aparatelor de marcat electronice fiscale. Următoarele 6 caractere reprezintă numărul de ordine din Registrul de evidenţă a aparatelor de marcat electronice fiscale instalate în judeţ sau în municipiul Bucureşti.(4) Seria fiscală a aparatului de marcat electronic fiscal definit la art. 3 alin. (2) din ordonanţa de urgenţă este unică şi se atribuie din registrul naţional de evidenţă a aparatelor de marcat electronice fiscale instalate în judeţe şi în sectoarele municipiului Bucureşti, după caz, denumit în continuare registru. Seria fiscală este formată din 10 caractere care reprezintă numărul unic de identificare a aparatului de marcat electronic fiscal.(5) Registrul este întocmit în formă electronică şi este gestionat informatic de către Agenţia Naţională de Administrare Fiscală. 49. Articolul 60 se modifică şi va avea următorul cuprins: Articolul 60(1) Direcţiile generale regionale ale finanţelor publice gestionează Registrul de evidenţă a aparatelor de marcat electronice fiscale instalate în judeţ sau în municipiul Bucureşti, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă, conform modelului prezentat în anexa nr. 5. (2) Prin excepţie de la prevederile alin. (1), pentru contribuabilii mari care instalează aparate de marcat electronice fiscale pe raza municipiului Bucureşti şi a judeţului Ilfov, Registrul de evidenţă a aparatelor de marcat electronice fiscale este gestionat de către Direcţia generală de administrare a marilor contribuabili.(3) Utilizatorii aparatelor de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă solicită direcţiei generale regionale a finanţelor publice, iar, în cazul contribuabililor prevăzuţi la alin. (2), Direcţiei generale de administrare a marilor contribuabili, în a cărei rază se va instala aparatul, pe bază de cerere, conform modelului prezentat în anexa nr. 6, atribuirea numărului de ordine din registrul prevăzut la alin. (1).(4) Direcţiile generale regionale ale finanţelor publice sau Direcţia generală de administrare a marilor contribuabili, după caz, au obligaţia ca, în termen de 2 zile de la data primirii cererii prevăzute la alin. (3), să comunice utilizatorului numărul de ordine atribuit pentru fiecare aparat.(5) Utilizatorii aparatelor de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă, care desfăşoară activităţi cu caracter ambulant, solicită atribuirea numărului de ordine direcţiei generale regionale a finanţelor publice, în a cărei rază îşi au sediul social/domiciliul. 50. După articolul 60 se introduce un nou articol, articolul 601, cu următorul cuprins: Articolul 601 (1) Producătorul/Persoana juridică română care achiziţionează din statele membre ale Uniunii Europene/ Importatorul/Distribuitorul autorizat al aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă se înscrie în registru cu datele sale de identificare, inclusiv cu datele privind propriul certificat digital calificat.(2) Producătorul/Persoana juridică română care achiziţionează din statele membre ale Uniunii Europene/ Importatorul/Distribuitorul autorizat al aparatelor de marcat electronice fiscale prevăzute la alin. (1) înregistrează în registru fiecare aparat de marcat produs/importat/achiziţionat din statele membre ale Uniunii Europene, indicând elementele de identificare ale acestuia, date care permit localizarea aparatului de marcat, precum şi date despre certificatul digital instalat pe respectivul aparat de marcat electronic fiscal. Se înregistrează în registru şi aparatele de marcat electronice fiscale adaptate pentru a corespunde prevederilor art. 3 alin. (2) din ordonanţa de urgenţă şi care au obţinut avizul tehnic favorabil prevăzut la art. 78 alin. (1) lit. b).(3) La înregistrarea aparatului de marcat electronic fiscal, registrul alocă aleatoriu un număr unic de identificare a aparatului de marcat electronic fiscal, format din 10 cifre. Numărului i se asociază istoricul aparatului de marcat electronic fiscal şi nu poate fi anulat/şters/realocat.(4) În cazul aparatelor de marcat electronice fiscale prevăzute la alin. (1) atribuirea seriei fiscale, fiscalizarea, precum şi toate celelalte operaţiuni prevăzute de prezentele norme metodologice desfăşurate în legătură cu aparatele de marcat sunt înregistrate în conformitate cu procedura aprobată prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală, potrivit dispoziţiilor art. 31 alin. (2) din ordonanţa de urgenţă. 51. Articolul 61 se modifică şi va avea următorul cuprins: Articolul 61(1) Cererea de atribuire a numărului de ordine din registrul prevăzut la art. 60 alin. (1) va fi însoţită de următoarele documente:a)copia facturii şi a documentului de plată care atestă achiziţionarea aparatului de marcat electronic fiscal, copia contractului de vânzare-cumpărare cu plata în rate sau, după caz, copia contractului de leasing financiar încheiat cu clauză expresă privind asumarea obligaţiei părţilor că la expirarea contractului de leasing se transferă utilizatorului dreptul de proprietate asupra aparatului; b)copia procesului-verbal de sigilare a memoriei fiscale şi a aparatului de marcat electronic fiscal; c)declaraţia pe propria răspundere a utilizatorului privind adresa de la locul unde va fi instalat aparatul de marcat electronic fiscal sau, după caz, declaraţia privind desfăşurarea activităţii în regim ambulant ori în regim de taxi, însoţită de certificatul constatator eliberat de oficiul registrului comerţului, privind deschiderea punctului de lucru; d)declaraţia pe propria răspundere a utilizatorului privind numărul de înmatriculare al autovehiculului pe care se va instala aparatul de marcat electronic fiscal, însoţită de copia autorizaţiei taxi, în cazul activităţii de taximetrie. (2) Direcţiile generale regionale ale finanţelor publice sau Direcţia generală de administrare a marilor contribuabili, după caz, pot solicita utilizatorilor aparatelor de marcat electronice fiscale şi alte documente necesare verificării modului de îndeplinire a condiţiilor pentru atribuirea numărului de ordine din Registrul de evidenţă a aparatelor de marcat electronice fiscale instalate în judeţ sau în municipiul Bucureşti. 52. Articolul 62 se modifică şi va avea următorul cuprins: Articolul 62(1) În cazul încetării activităţilor de livrări de bunuri cu amănuntul şi prestări de servicii direct către populaţie, utilizatorii aparatelor de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă vor solicita în scris organului fiscal care a atribuit numărul de ordine anularea acestuia, anexând la cerere documente probatoare ale motivelor încetării activităţii, respectiv închiderea punctului de lucru, înstrăinarea aparatului, lichidarea, dizolvarea, fuziunea, divizarea societăţii sau altele, după caz. Utilizatorii aflaţi în această situaţie sunt obligaţi să arhiveze memoria fiscală pe perioada prevăzută de lege.(2) Conform prevederilor alin. (1) se va proceda şi în cazul transferării unui aparat de marcat electronic fiscal instalat de la un punct de lucru la altul situat în judeţe diferite, ambele puncte de lucru aparţinând aceluiaşi utilizator. Pentru instalarea aparatului în cauză se urmează procedura prevăzută de prezentele norme metodologice.(3) Prevederile alin. (1), cu excepţia celei referitoare la arhivarea memoriei, sunt aplicabile şi în cazul pierderii, furtului sau distrugerii aparatului de marcat electronic fiscal instalat.(4) Prevederile alin. (1) nu sunt aplicabile utilizatorilor aflaţi în inactivitate temporară anunţată organelor fiscale, potrivit legii.(5) În cazul transferării unui aparat de marcat electronic fiscal de la un punct de lucru la altul, ambele situate în acelaşi judeţ sau în municipiul Bucureşti, utilizatorii aparatelor de marcat electronice fiscale prevăzute la art. 3 alin. (1) din ordonanţa de urgenţă notifică organului fiscal competent, înainte de începerea activităţii la noul punct de lucru, schimbarea adresei de la locul de instalare a aparatului şi procedează la citirea, înlocuirea şi păstrarea memoriei fiscale, la fiscalizarea şi sigilarea memoriei înlocuite şi a aparatului, precum şi la depunerea declaraţiei de instalare, potrivit prevederilor prezentelor norme metodologice, utilizându-se acelaşi număr de ordine atribuit iniţial din Registrul de evidenţă a aparatelor de marcat electronice fiscale instalate. 53. Articolul 63 se modifică şi va avea următorul cuprins: Articolul 63(1) Rola-jurnal este documentul de control pe care se înscriu toate datele din bonurile fiscale, în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă.(2) Jurnalul electronic al aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă este documentul de control pe care se înscriu toate datele din bonurile fiscale, precum şi toate operaţiunile din regimul de înregistrare şi raportul fiscal de închidere zilnică.(3) Atunci când aparatul de marcat electronic fiscal este echipat cu un dispozitiv dublu de imprimare, rola-jurnal se tipăreşte concomitent cu rola-client.(4) Aparatele de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă echipate cu dispozitiv simplu de imprimare asigură tipărirea rolei-jurnal cu ajutorul jurnalului electronic înscris într-o memorie electronică tip EEPROM sau FLASH, care asigură stocarea a cel puţin 100 de bonuri fiscale, iar aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă asigură înscrierea rolei-jurnal într-o memorie electronică FLASH electroindependentă care asigură memorarea a cel puţin 180 de zile lucrătoare. Conţinutul jurnalului electronic nu trebuie să fie afectat de evenimentul RESET de ştergere a memoriei RAM de date.

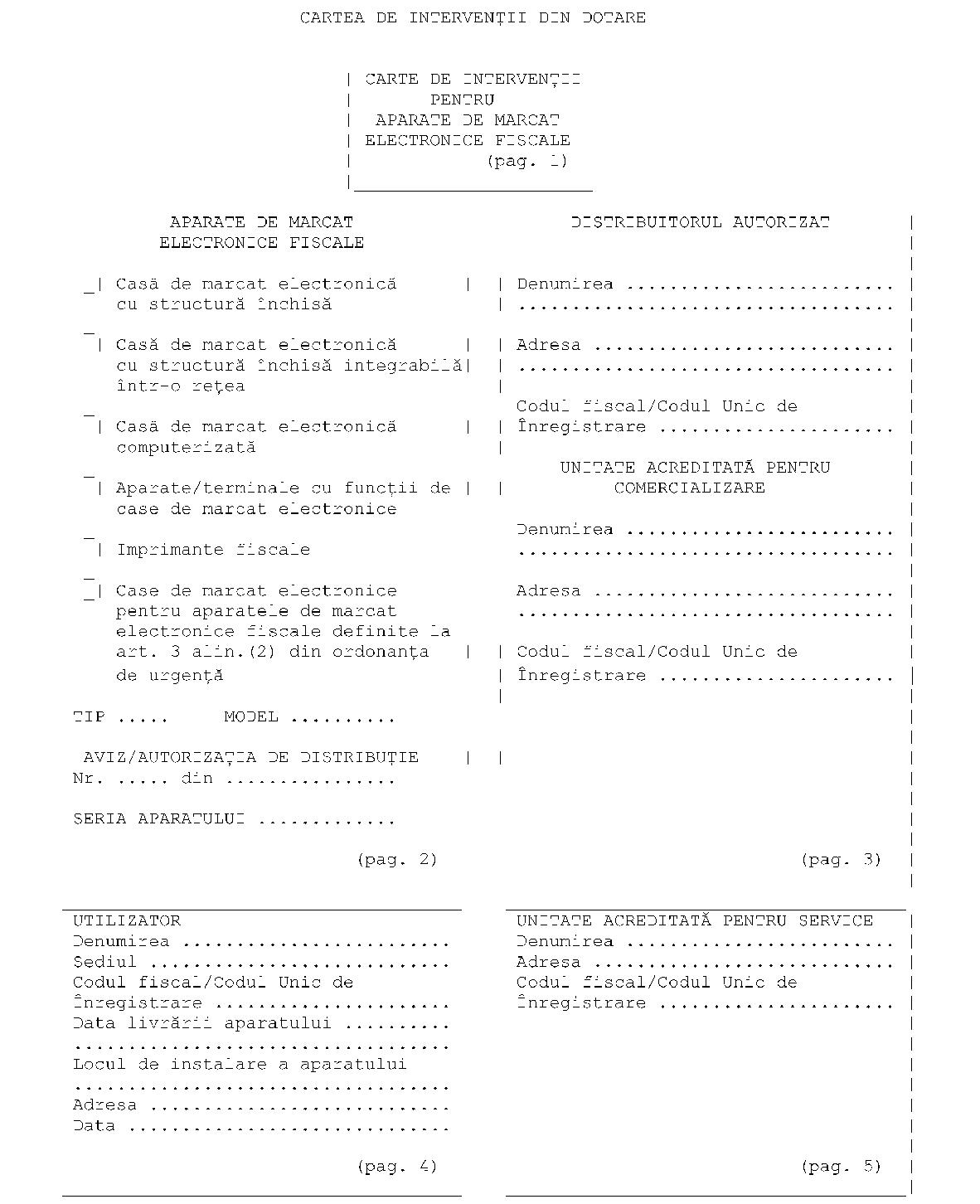

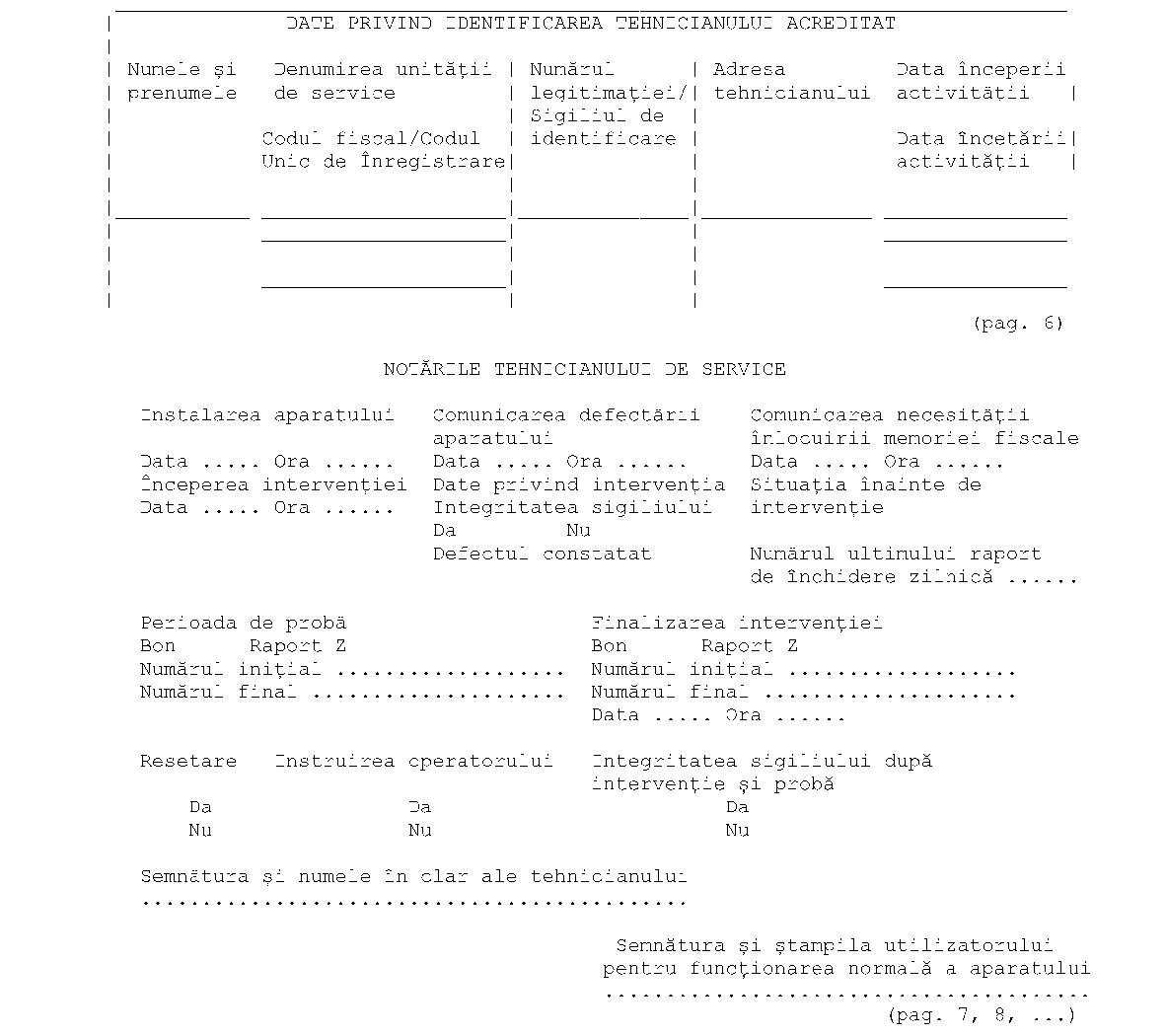

(5) Jurnalul electronic trebuie să conţină:a)antetul bonului fiscal; b)conţinutul bonurilor fiscale emise; c)partea finală a bonului fiscal cu menţiunea «BON NEFISCAL» şi fără logotip. (6) Pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă, datele înscrise pe rola-jurnal trebuie să se menţină lizibile pe perioada de arhivare prevăzută de ordonanţa de urgenţă.(7) Jurnalul electronic al aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă înregistrează cronologic fiecare zi de lucru în câte un fişier de tip text, fără elemente grafice sau caractere de control şi formatare, denumit în continuare fişier jurnal electronic, cu următoarele caracteristici:a)fişierul jurnal electronic este prevăzut cu elemente de securizare ce vor fi înscrise în partea finală a fişierului după raportul fiscal de închidere zilnică şi care se obţin din codificarea datelor conţinute de acesta cu ajutorul algoritmului SHA-2, implementat fără echivoc de modulul fiscal propriu al aparatului de marcat electronic fiscal, sub formă de valoare SHA-2; b)deschiderea unui fişier jurnal electronic din jurnalul electronic, precum şi iniţializarea parametrilor utilizaţi de algoritmul SHA-2 se realizează la prima operaţie de tipărire ce are loc după ultimul raport Z efectuat; c)în regimul de înregistrare a unei zile de lucru liniile ce se tipăresc pe rola-client se înregistrează în fişierul jurnal electronic şi se codifică cu ajutorul algoritmului SHA-2; d)închiderea unui fişier jurnal electronic are loc numai după verificarea corectitudinii înscrierii valorii finale SHA-2 în memoria fiscală; e)fişierul jurnal electronic se va închide automat de către modulul fiscal atunci când la comanda de deschidere a unui bon fiscal au mai rămas cel puţin 500 de linii de înregistrare asigurând înscrierea raportului fiscal zilnic şi a amprentei valorii SHA-2. În ultimul raport Z se va înscrie «Jurnal electronic plin»; f)după umplerea dispozitivului de memorare a jurnalului electronic o nouă zi de lucru se va putea deschide numai după înlocuirea dispozitivului de memorare a jurnalului electronic cu unul gol şi iniţializarea acestuia; g)pentru memorarea temporară a datelor şi a amprentelor valorilor SHA-2 trebuie folosită o unitate de memorie nonvolatilă (NVRAM), inclusă în mod exclusiv în modulul fiscal şi al cărui conţinut să nu fie afectat de evenimentul de RESET RAM. 54. Articolul 64 se modifică şi va avea următorul cuprins: Articolul 64(1) Raportul Z este documentul de finalizare a gestiunii pe termen scurt, respectiv zi de lucru, care conţine în mod detaliat date ce se vor înregistra în memoria fiscală ca date de sinteză pe termen lung, odată cu emiterea acestui raport. Comanda de închidere zilnică a totalizatoarelor zilnice cu caracter fiscal este unică şi obligatorie.(2) În raportul Z, cu excepţia celui emis cu aparatele de marcat electronice fiscale destinate activităţilor de schimb valutar şi de taximetrie, se înscriu următoarele date:a)antetul bonului fiscal; b)numărul de ordine al raportului Z, care va fi numai crescător şi care se înregistrează în contorul Z; c)data emiterii raportului Z, respectiv ora, ziua, luna şi anul; d)numărul avariilor care determină ştergerea memoriei RAM şi ora producerii acestora. În cazul ştergerii memoriei RAM la aparatele de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă utilizatorul are obligaţia de a reintroduce datele înscrise pe rola-jurnal privind operaţiunile efectuate de la ultima închidere zilnică până în momentul ştergerii memoriei RAM. La aparatele de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă echipate cu dispozitiv simplu de imprimare unde nu este posibilă reintroducerea datelor conţinute în rola-jurnal, precum şi la aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, datele de sinteză la nivel de zi trebuie recalculate automat din conţinutul jurnalului electronic; e)numărul bonurilor fiscale emise în ziua raportată, iar, în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, şi numărul bonurilor fiscale care conţin codul de înregistrare fiscală în scopuri de TVA al beneficiarului; f)logotipul şi seria fiscală ale aparatului; g)valoarea totală zilnică a operaţiunilor şi totalul taxei pe valoarea adăugată; h)valoarea totală zilnică a operaţiunilor şi taxa pe valoarea adăugată defalcată pe cote ale acesteia, cu indicarea nivelului de cotă; i)valoarea totală zilnică a operaţiunilor scutite de taxa pe valoarea adăugată; j)valoarea altor taxe care nu se cuprind în baza de impozitare a taxei pe valoarea adăugată; k)valoarea totală zilnică a operaţiunilor şi totalul taxei pe valoarea adăugată rezultată din totalul bonurilor fiscale emise, precum şi valoarea totală zilnică a operaţiunilor şi totalul taxei pe valoarea adăugată rezultată din totalul bonurilor fiscale care conţin codul de înregistrare fiscală în scopuri de TVA al beneficiarului în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă; l)numărul dispozitivului de memorare a jurnalului electronic, data şi ora de activare, precum şi valoarea SHA-2 a fişierului electronic securizat, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă. (3) În cazul aparatelor de marcat electronice fiscale destinate activităţilor de taximetrie, în raportul Z se înscriu datele prevăzute la alin. (2) lit. a)-f), k) şi l), precum şi următoarele date:a)pentru fiecare set de tarif, totalurile pe fiecare tarif, distanţa şi totalul sumei plătite de client; b)numărul fiecărei curse efectuate; c)parcursul total, în km; d)parcursul total zilnic cu călători, în km; e)valoarea totală zilnică încasată; f)valoarea totală zilnică a taxei pe valoarea adăugată. (4) În cazul aparatelor de marcat electronice fiscale destinate activităţilor de schimb valutar, în raportul Z se înscriu datele prevăzute la alin. (2) lit. a)-f), precum şi următoarele date:a)numărul bonurilor fiscale emise pentru operaţiunile de cumpărare, vânzare, anulare; b)totalul zilnic al sumelor încasate din cumpărare de valută cu comision inclus; c)totalul zilnic al sumelor încasate din vânzare de valută cu comision inclus; d)totalul comisionului încasat din cumpărare şi vânzare de valută, precum şi cota de taxă pe valoarea adăugată; e)totalul taxei pe valoarea adăugată; f)totalul zilnic al sumelor încasate din cumpărare de valută fără comision inclus; g)totalul zilnic al sumelor încasate din vânzare de valută fără comision inclus. (5) În raportul fiscal de închidere zilnică se vor înregistra numărul şi suma totală rezultată în urma operaţiilor de reducere, majorare, anulare, efectuate în timpul tipăririi bonurilor fiscale, sumele de serviciu, precum şi sumele rezultate pentru fiecare tip de mijloc de plată utilizat de aparat, cu excepţia activităţii de taximetrie.(6) Dacă pe parcursul unei zile au activat pe autovehiculul-taxi în schimburi mai mulţi taximetrişti, elementele prevăzute la alin. (3) lit. b)-e) se înscriu în raportul Z şi pentru fiecare taximetrist. 55. Articolul 66 se modifică şi va avea următorul cuprins: Articolul 66(1) În momentul constatării defectării sau umplerii memoriei fiscale, precum şi în alte cazuri care necesită înlocuirea memoriei, utilizatorul este obligat să notifice distribuitorul autorizat şi/sau unitatea de service acreditată, după caz.(2) Înlocuirea, sigilarea şi activarea memoriei fiscale se efectuează la locul de instalare a aparatului de către tehnicianul de service.(3) Operaţiunea de înlocuire a memoriei fiscale trebuie să fie înregistrată în cartea de intervenţii şi în dosarul de asistenţă tehnică al aparatului de către tehnicianul de service.(4) De asemenea, în situaţia înlocuirii aparatului de marcat electronic fiscal în perioada de garanţie, memoria fiscală se păstrează de către utilizator, iar aparatul nou se instalează în termen de maximum 15 zile de la data înlocuirii celui defect.(5) Pentru operaţiunile efectuate în perioada de înlocuire a memoriei fiscale ori a aparatului, utilizatorii aplică prevederile art. 6 alin. (2) şi ale art. 7.(6) Memoria fiscală şi dispozitivul de memorare a jurnalului electronic înlocuite se păstrează de către utilizator pe perioada de arhivare prevăzută de lege, în plicuri sigilate pe care aplică o etichetă cuprinzând datele de identificare ale utilizatorului, precum şi intervalul de utilizare a acestora. 56. Articolul 67 se modifică şi va avea următorul cuprins: Articolul 67(1) La înlocuirea memoriei fiscale datele înregistrate pe întreaga perioadă de funcţionare, începând cu operaţia de fiscalizare a memoriei fiscale, pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă, vor fi tipărite, iar pentru aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă vor fi înregistrate la nivel de an, lună, zi pe un suport electronic şi păstrate la utilizator. Pe suportul electronic se vor înscrie şi toate jurnalele electronice ce au fost iniţializate pe perioada de funcţionare a memoriei fiscale înlocuite.(2) Atunci când natura defecţiunii nu permite citirea memoriei fiscale sau a oricărui jurnal electronic, în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, cu aparatul de marcat electronic fiscal, distribuitorii autorizaţi sunt obligaţi ca, în maximum 7 zile de la înlocuirea memoriei fiscale, să asigure citirea acestora prin mijloace proprii.(3) În cazul şi în intervalul de timp prevăzute la alin. (2) utilizatorii sunt obligaţi să îndeplinească cerinţele menţionate la alin. (1).(4) În cazul în care natura defecţiunii nu permite distribuitorului autorizat citirea prin mijloace proprii a memoriei fiscale a aparatelor de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă, acesta notifică în scris, prin poşta electronică sau fax, organul fiscal competent, în termen de 24 de ore de la efectuarea intervenţiei. În situaţia în care natura defecţiunii nu permite distribuitorului autorizat citirea prin mijloace proprii a memoriei fiscale sau a jurnalului electronic al aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, acesta înregistrează informaţia în registru în termen de maximum 2 zile lucrătoare de la efectuarea intervenţiei. 57. Articolul 68 se modifică şi va avea următorul cuprins: Articolul 68(1) Memoria fiscală înlocuită, rola/suportul electronic pe care sunt înregistrate datele din aceasta se păstrează de către utilizator, acest fapt fiind consemnat într-un proces-verbal. În procesul-verbal se consemnează datele necesare identificării utilizatorului şi a aparatului de marcat electronic fiscal, precum şi motivul înlocuirii memoriei, respectiv umplere, defectare sau altele, după caz.(2) Procesul-verbal prevăzut la alin. (1) se întocmeşte în 4 exemplare de către utilizatorii aparatelor de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă, respectiv în 3 exemplare de către utilizatorii aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă şi se semnează de către utilizator şi de către tehnicianul de service.(3) Un exemplar al procesului-verbal revine utilizatorului, iar două exemplare vor fi preluate de către tehnicianul de service, dintre care unul se transmite distribuitorului autorizat prin grija unităţii de service acreditate. Utilizatorii aparatelor de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă transmit cel de-al patrulea exemplar al procesului-verbal organului fiscal competent.(4) În cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (1) din ordonanţa de urgenţă, procesul-verbal se păstrează o perioadă de 10 ani la organul fiscal competent, iar, în cazul aparatelor de marcat electronice fiscale definite la art. 3 alin. (2) din ordonanţa de urgenţă, acesta se păstrează o perioadă de 10 ani la utilizator. 58. Articolul 69 se abrogă.59. Articolul 70 se modifică şi va avea următorul cuprins: Articolul 70 Dispoziţiile privind citirea şi păstrarea memoriei fiscale şi a dispozitivului de memorare a jurnalului electronic, după caz, prevăzute de ordonanţa de urgenţă şi de prezentele norme metodologice, se aplică şi în situaţiile în care aparatele de marcat electronice fiscale urmează a fi înstrăinate, confiscate potrivit legii sau preluate spre valorificare de instituţiile de credit, respectiv de instituţiile financiare nebancare, ca urmare a neachitării împrumutului contractat pentru achiziţionarea acestor aparate, precum şi în cazul încetării activităţii utilizatorului. 60. Articolul 71 se abrogă.61. Articolul 72 se modifică şi va avea următorul cuprins: Articolul 72(1) Utilizatorii pot achiziţiona consumabile destinate aparatelor de marcat electronice fiscale de la orice operator economic producător, importator sau comerciant de astfel de consumabile, numai cu condiţia respectării prevederilor art. 4 alin. (12) lit. a)-d) din ordonanţa de urgenţă.(2) Unităţile de service acreditate pot achiziţiona piese de schimb şi subansambluri destinate aparatelor de marcat electronice fiscale numai de la distribuitorii autorizaţi şi unităţile acreditate pentru comercializare din reţeaua acestora. 62. Capitolul VII „Predarea raportului memoriei fiscale" se abrogă.63. Titlul capitolului VIII se modifică şi va avea următorul cuprins: Capitolul VIII Autorizarea distribuitorilor de aparate de marcat electronice fiscale 64. Articolul 75 se modifică şi va avea următorul cuprins: Articolul 75(1) Atribuţiile comisiei prevăzute la art. 5 alin. (1) din ordonanţa de urgenţă sunt următoarele:a)analizează propunerile din notele de prezentare puse la dispoziţie de secretariatul comisiei din cadrul direcţiei de specialitate; b)aprobă emiterea autorizaţiei de distribuţie a aparatelor de marcat electronice fiscale; c)aprobă retragerea dreptului de distribuţie şi comercializare a aparatelor, obţinut în baza avizelor/autorizaţiilor de distribuţie a aparatelor de marcat electronice fiscale, distribuitorilor autorizaţi care nu respectă condiţiile care au stat la baza acordării acestor avize/autorizaţii; d)aprobă înregistrarea unităţilor pe care distribuitorul autorizat le-a acreditat pentru comercializare şi/sau service; e)aprobă anularea înregistrării unităţilor de comercializare şi/sau service ale căror contracte cu distribuitorul autorizat au fost reziliate. (2) În toate cazurile prevăzute la alin. (1), notele de prezentare se întocmesc de secretariatul comisiei în urma analizării documentaţiei depuse de operatorii economici şi conţin propuneri motivate de soluţionare. (3) Notele de prezentare întocmite de secretariatul comisiei se prezintă în plenul comisiei de către preşedintele sau vicepreşedintele acesteia, după caz. În cazul în care din analiza notelor de prezentare reies elemente care sunt de natură a nu permite luarea unei decizii, membrii comisiei solicită secretariatului refacerea notei. Membrii comisiei nu au competenţa de a analiza documentaţia care stă la baza întocmirii notelor de prezentare.