HOTARARE Nr.

1324 din 4 noiembrie 2009

privind organizarea si

functionarea Garzii Financiare

ACT EMIS DE:

GUVERNUL ROMANIEI

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 800 din 24 noiembrie 2009

In temeiul art. 108 din Constituţia României,

republicată, al art. 2, art. 3 alin. (3), art. 61, art. 8 alin. (1)

şi al art. 13 alin. (2) din Ordonanţa de urgenţă a Guvernului nr. 91/2003

privind organizarea Gărzii Financiare, aprobată cu modificări prin Legea nr.

132/2004, cu modificările şi completările ulterioare,

Guvernul României adoptă

prezenta hotărâre.

Art. 1. - (1) Garda Financiară este instituţie publică

de control, cu personalitate juridică, aflată în subordinea Agenţiei Naţionale

de Administrare Fiscală, care exercită controlul operativ şi inopinat privind

prevenirea, descoperirea şi combaterea oricăror acte şi fapte care au ca efect

frauda şi evaziunea fiscală, precum şi alte fapte date prin lege în competenţa

sa.

(2) Garda Financiară funcţionează ca un corp

specializat de control, iar comisarii Gărzii Financiare sunt funcţionari

publici cu statut special, învestiţi cu autoritatea publică a statului pe

timpul şi în legătură cu îndeplinirea atribuţiilor şi obligaţiilor de serviciu.

(3) Garda Financiară are sediul în municipiul Bucureşti,

Piaţa Alba Iulia nr. 6, bl. I 5, tronson 1+2, sectorul 3.

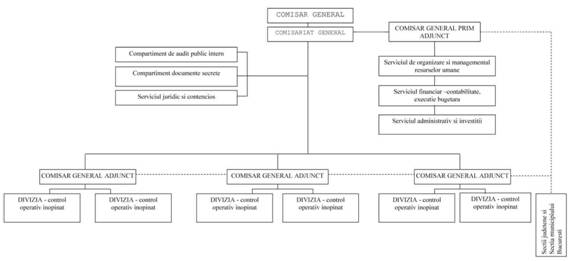

Art. 2. - (1) Garda Financiară are următoarea structură

organizatorică:

a) Comisariatul General;

b) secţiile judeţene şi Secţia Municipiului Bucureşti.

(2) Structura organizatorică a Gărzii Financiare este

prevăzută în anexa nr. 1.

(3) Numărul maxim de posturi pentru Garda Financiară

este de 1.805, din care 200 de posturi pentru aparatul Comisariatului General.

(4) Posturile vacante vor fi ocupate în condiţiile

legii. Funcţiile de director coordonator şi director coordonator adjunct din

cadrul secţiilor judeţene şi Secţiei Municipiului Bucureşti vor fi ocupate în

urma procesului de evaluare desfăşurat în condiţiile legii.

(5) Numărul de posturi pentru secţiile judeţene şi

pentru Secţia Municipiului Bucureşti se distribuie din numărul total prevăzut

la alin. (3), prin ordin al preşedintelui Agenţiei Naţionale de Administrare

Fiscală, la propunerea comisarului general.

Art. 3. - (1) Garda Financiară este condusă de un

comisar general, înalt funcţionar public, numit în condiţiile legii.

(2) Comisarul general are calitatea de ordonator

terţiar de credite şi exercită atribuţiile legale în această calitate pentru

Comisariatul General al Gărzii Financiare. Comisarul general poate delega

această calitate altor persoane împuternicite în acest scop. Prin actul de

delegare se precizează limitele şi condiţiile delegării. In exercitarea

atribuţiilor sale, comisarul general emite decizii.

(3) Comisarul general reprezintă Garda Financiară în

relaţiile cu terţii.

(4) Comisarul general numeşte, angajează, promovează,

sancţionează şi eliberează din funcţie, în condiţiile legii, personalul de

execuţie din Comisariatul General, precum şi personalul de conducere din

Comisariatul General şi comisarii şefi divizie din secţiile judeţene şi Secţia

Municipiului Bucureşti, cu avizul conform al preşedintelui Agenţiei Naţionale

de Administrare Fiscală, cu excepţia comisarului general prim-adjunct şi

comisarilor generali adjuncţi, care sunt numiţi prin ordin al preşedintelui

Agenţiei Naţionale de Administrare Fiscală, cu avizul conform al ministrului

finanţelor publice.

(5) Comisarul general asigură, prin deciziile luate,

îndeplinirea corespunzătoare a atribuţiilor ce revin Gărzii Financiare potrivit

dispoziţiilor legale în vigoare şi răspunde în faţa ministrului finanţelor

publice şi a preşedintelui Agenţiei Naţionale de Administrare Fiscală de

întreaga activitate desfăşurată de structura Gărzii Financiare.

(6) Comisarul general este ajutat în activitatea de

conducere a Gărzii Financiare de un comisar general prim-adjunct şi de 3

comisari generali adjuncţi, aceştia având calitatea de funcţionari publici de

conducere. In absenţa comisarului general, Garda Financiară este reprezentată

de comisarul general prim-adjunct. In absenţa comisarului general sau a

comisarului general prim-adjunct, Garda Financiară este reprezentată de unul

dintre comisarii generali adjuncţi, pe baza împuternicirii comisarului general,

cu avizul conform al preşedintelui Agenţiei Naţionale de Administrare Fiscală.

Art. 4. - (1) Comisariatul General este structura

centrală a Gărzii Financiare, care, sub conducerea comisarului general, asigură

realizarea strategiei de control, urmăreşte modul de realizare a atribuţiilor

încredinţate secţiilor judeţene şi Secţiei Municipiului Bucureşti, stabileşte

măsuri operative pentru eficienţa controlului curent şi a controlului tematic.

Comisarii din Comisariatul General al Gărzii Financiare au competenţă de

control operativ şi inopinat pe întregul teritoriu al ţării.

(2) In cadrul structurii organizatorice a

Comisariatului General se pot constitui şi alte servicii, birouri şi

compartimente decât cele prevăzute în anexa nr. 1, iar numărul posturilor de

conducere şi de execuţie pentru acestea se aprobă prin ordin al preşedintelui

Agenţiei Naţionale de Administrare Fiscală, la propunerea comisarului general,

potrivit legii.

(3) In cadrul structurii organizatorice a secţiilor

judeţene şi a Secţiei Municipiului Bucureşti se pot constitui şi alte servicii,

birouri, compartimente, respectiv divizii, prin ordin al preşedintelui Agenţiei

Naţionale de Administrare Fiscală, la propunerea comisarului general. Numărul

posturilor de conducere şi de execuţie se aprobă prin ordin al preşedintelui

Agenţiei Naţionale de Administrare Fiscală, la propunerea comisarului general,

potrivit legii.

Art. 5. - (1) Secţiile judeţene şi Secţia Municipiului

Bucureşti sunt unităţi teritoriale ale Gărzii Financiare, cu personalitate

juridică. Sediile secţiilor judeţene şi sediul Secţiei Municipiului Bucureşti

din cadrul Gărzii Financiare sunt prevăzute în anexa nr. 2.

(2) Consiliul General al Municipiului Bucureşti,

consiliile judeţene şi consiliile locale pot asigura, la cerere, spaţii

corespunzătoare pentru desfăşurarea activităţii Gărzii Financiare sau, după

caz, terenuri pentru construirea de sedii proprii, în condiţiile legii.

Art. 6. - (1) Secţiile judeţene şi Secţia Municipiului

Bucureşti sunt conduse fiecare de un director coordonator, care numeşte,

angajează, promovează, sancţionează şi eliberează din funcţie personalul de

execuţie din subordinea sa, cu avizul conform al comisarului general.

Directorii coordonatori ai secţiilor judeţene şi al Secţiei Municipiului

Bucureşti ale Gărzii Financiare sunt ordonatori terţiari de credite. In lipsa

directorului coordonator, comisarul general poate delega calitatea sa de

ordonator terţiar de credite directorului coordonator adjunct.

(2) In activitatea de conducere, directorii

coordonatori ai secţiilor judeţene, respectiv al Secţiei Municipiului Bucureşti

sunt ajutaţi de directori coordonatori adjuncţi. Atribuţiile directorilor

coordonatori şi cele ale directorilor coordonatori adjuncţi sunt stabilite prin

ordin al ministrului finanţelor publice, prin contractul de management încheiat

în condiţiile legii şi prin Regulamentul de organizare şi funcţionare a Gărzii

Financiare.

(3) Secţiile judeţene şi Secţia Municipiului Bucureşti

ale Gărzii Financiare sunt subordonate conducerii Comisariatului General al

Gărzii Financiare, preşedintelui Agenţiei Naţionale de Administrare Fiscală şi

ministrului finanţelor publice.

Art. 7. - (1) Prin Regulamentul de organizare şi

funcţionare al Gărzii Financiare se stabilesc relaţiile de coordonare,

colaborare şi răspundere pentru toate structurile Gărzii Financiare,

competenţele şi atribuţiile personalului care ocupă funcţii publice de

conducere şi de execuţie, precum şi ale personalului contractual. Regulamentul

de organizare şi funcţionare al Gărzii Financiare se aprobă, prin ordin, de

preşedintele Agenţiei Naţionale de Administrare Fiscală, la propunerea

comisarului general.

(2) Statul de funcţii pentru Comisariatul General al

Gărzii Financiare, precum şi statele de funcţii pentru secţiile judeţene şi

Secţia Municipiului Bucureşti se aprobă de către preşedintele Agenţiei

Naţionale de Administrare Fiscală, la propunerea comisarului general.

Art. 8. - (1) Comisarii din secţiile judeţene şi Secţia

Municipiului Bucureşti au competenţă de control pe teritoriul judeţului,

respectiv al municipiului Bucureşti, în care îşi desfăşoară activitatea.

(2) Din dispoziţia comisarului general sau cu aprobarea

acestuia, la cererea directorilor coordonatori, la anumite acţiuni de control,

efectuate pe teritoriul altor judeţe, pot participa comisari din oricare dintre

secţiile judeţene şi/sau din Secţia Municipiului Bucureşti.

Art. 9. - (1) Atribuţiile Gărzii Financiare, stabilite

potrivit legii, se duc la îndeplinire de către comisarii Gărzii Financiare,

comisarii şefi divizie, comisarii generali adjuncţi, comisarul general

prim-adjunct şi comisarul general, cu respectarea deontologiei funcţionarilor

publici învestiţi cu exerciţiul autorităţii publice, precum şi de directorii

coordonatori şi directorii coordonatori adjuncţi ai secţiilor judeţene şi ai

Secţiei Municipiului Bucureşti, cu respectarea prevederilor contractului de

management.

(2) In exercitarea atribuţiilor sale Garda Financiară

efectuează în mod permanent control operativ şi inopinat, sub forma controlului

curent sau tematic, după caz, cu privire la:

a) respectarea normelor de comerţ, urmărind prevenirea,

depistarea şi înlăturarea operaţiunilor ilicite;

b) modul de producere, depozitare, circulaţie şi

valorificare a bunurilor în toate locurile şi spaţiile în care se desfăşoară

activitatea operatorilor economici;

c) respectarea actelor normative în scopul prevenirii,

descoperirii şi combaterii oricăror acte şi fapte interzise de lege, conform

competenţei materiale;

d) participarea, cu personal propriu sau în colaborare

cu organele de specialitate ale altor ministere şi instituţii specializate, la

acţiuni de depistare şi de combatere a activităţilor ilicite care generează

fenomene de evaziune şi fraudă fiscală.

(3) In situaţia în care, ca urmare a controlului

efectuat, comisarii Gărzii Financiare constată săvârşirea unor contravenţii, în

exercitarea atribuţiilor proprii, încheie procese-verbale pentru constatarea şi

sancţionarea contravenţiilor, în condiţiile stabilite de Ordonanţa Guvernului

nr. 2/2001 privind regimul juridic al contravenţiilor, aprobată cu modificări

şi completări prin Legea nr. 180/2002, cu modificările şi completările

ulterioare.

(4) La constatarea împrejurărilor privind săvârşirea

unor fapte prevăzute de legea penală în domeniul financiar-fiscal, organele

Gărzii Financiare întocmesc procese-verbale prin care stabilesc implicaţiile

fiscale ale acestora, în baza cărora sesizează organele de urmărire penală

competente şi dispun, în condiţiile Ordonanţei Guvernului nr. 92/2003 privind

Codul de procedură fiscală, republicată, cu modificările şi completările

ulterioare, instituirea măsurilor asigurătorii ori de câte ori există pericolul

ca debitorul să se sustragă de la urmărire sau să îşi ascundă ori să îşi

risipească averea.

(5) Garda Financiară poate, la solicitarea

procurorului, să efectueze constatări cu privire la faptele care constituie

încălcări ale dispoziţiilor şi obligaţiilor a căror respectare o controlează,

întocmind procese-verbale, prin care poate evalua prejudiciul cauzat aferent

operaţiunilor verificate, care sunt acte procedurale ce pot constitui mijloace

de probă, potrivit legii.

(6) Reprezentarea în faţa instanţelor şi a organelor de

urmărire penală în cazurile în care Garda Financiară întocmeşte unul dintre

documentele prevăzute la alin. (4) se realizează de către Garda Financiară, pe

baza mandatelor date de Agenţia Naţională de Administrare Fiscală, în limita

competenţelor acesteia.

(7) Garda Financiară poate îndeplini şi alte atribuţii

dispuse de preşedintele Agenţiei Naţionale de Administrare Fiscală, în

condiţiile competenţelor stabilite de lege, în scopul realizării, fără

întârziere, a obiectivelor acesteia.

Art. 10. - (1) Garda Financiară cooperează cu

instituţiile cu atribuţii similare din alte state, pe baza tratatelor

internaţionale la care România este parte sau pe bază de reciprocitate, precum

şi cu organismele de combatere a fraudei din cadrul Uniunii Europene, în

cauzele de interes comun, potrivit protocoalelor încheiate în acest sens, după

caz, în colaborare cu structura de specialitate din cadrul Agenţiei Naţionale

de Administrare Fiscală.

(2) Acţiunile întreprinse în realizarea obiectivelor

prevăzute la alin. (1) se realizează prin intermediul compartimentului de

specialitate din structura organizatorică a Gărzii Financiare, cu avizul

preşedintelui Agenţiei Naţionale de Administrare Fiscală, şi vor fi coordonate

şi supravegheate direct de comisarul general.

Art. 11. - (1) In exercitarea atribuţiilor, comisarii

Gărzii Financiare efectuează în mod permanent control operativ şi inopinat sub

forma controlului curent sau tematic, după caz.

(2) Procesele-verbale de constatare şi sancţionare a

contravenţiilor încheiate de către comisarii Gărzii Financiare pot fi atacate

în condiţiile legislaţiei privind regimul juridic al contravenţiilor.

(3) Procesele-verbale prevăzute la art. 9 alin. (4) şi (5)

pot cuprinde evaluări ale prejudiciului fiscal, pe baza stabilirii

implicaţiilor fiscale determinate de sustragerea de la plata impozitelor,

taxelor, contribuţiilor şi a altor sume de natură fiscală datorate bugetului

general consolidat, fără calcularea de obligaţii accesorii acestora, şi nu

constituie titluri de creanţă fiscală.

(4) Procesele-verbale se păstrează într-o evidenţă

specială, gestionată de unitatea Gărzii Financiare emitentă.

(5) Valorificarea constatărilor privind starea fiscală,

înscrise în procesele-verbale, se face în condiţiile stabilite prin ordin al

preşedintelui Agenţiei Naţionale de Administrare Fiscală, un exemplar al

procesului-verbal fiind comunicat organului fiscal competent în gestionarea

dosarului fiscal al contribuabilului.

Art. 12. - Neexecutarea măsurilor dispuse de comisarii

Gărzii Financiare în îndeplinirea atribuţiilor legal încredinţate şi prin

exercitarea drepturilor expres conferite de lege se sancţionează în condiţiile

Ordonanţei Guvernului nr. 92/2003 privind Codul de procedură fiscală,

republicată, cu modificările, şi completările ulterioare, şi ale altor

prevederi legale.

Art. 13. - (1) Pentru îndeplinirea atribuţiilor

încredinţate, comisarii Gărzii Financiare sunt îndreptăţiţi să dispună toate

măsurile prevăzute de Ordonanţa de urgenţă a Guvernului nr. 91/2003 privind

organizarea Gărzii Financiare, aprobată cu modificări prin Legea nr. 132/2004,

cu modificările şi completările ulterioare, precum şi orice alte măsuri

rezultate din actele normative a căror încălcare o constată, potrivit

competenţelor.

(2) Pentru exercitarea controlului operativ şi

inopinat, comisarii Gărzii Financiare prezintă ordinul de serviciu, care este

de regulă general, cu caracter permanent şi indică numele comisarului şi

competenţele acestuia, precum şi legitimaţia de control şi insigna.

Art. 14. - (1) Forma şi conţinutul procesului-verbal

reglementat de art. 9 alin. (4) şi (5), precum şi procedura de aplicare sunt

prevăzute în anexa nr. 3.

(2) Procedura de editare, difuzare, păstrare şi arhivare

a formularelor specifice, inclusiv a formularelor de proces-verbal de

constatare şi sancţionare a contravenţiilor şi de chitanţă de încasare a

sumelor, utilizate în activitatea Gărzii Financiare, se stabileşte prin ordin

al preşedintelui Agenţiei Naţionale de Administrare Fiscală, la propunerea

comisarului general.

Art. 15. - (1) Personalul Gărzii Financiare care

îndeplineşte funcţia publică specifică de comisar este dotat cu uniformă,

însemne distinctive, armament şi alte mijloace tehnice utilizate ca mijloc

individual de autoapărare. Armamentul, uniforma şi celelalte dotări prevăzute

de prezenta hotărâre pot fi utilizate numai în timpul exercitării atribuţiilor

de control legal încredinţate, în condiţiile prevăzute în Regulamentul de

organizare şi funcţionare al Gărzii Financiare. Dotarea cu armament se face în

conformitate cu dispoziţiile Legii nr. 295/2004 privind regimul armelor şi

muniţiilor, cu modificările şi completările ulterioare.

(2) Modelul uniformei, al însemnelor distinctive, al

legitimaţiei de control şi al ordinului de serviciu sunt prevăzute în anexa nr.

4.

(3) Achiziţionarea uniformei şi a însemnelor

distinctive se face în condiţiile legii pentru achiziţiile publice, iar norma

de dotare şi durata de serviciu privind drepturile de echipament ale

comisarilor Gărzii Financiare sunt prevăzute în anexa nr. 5.

(4) Mijloacele tehnice, echipamentele de autoapărare,

de protecţie şi de comunicare sunt prevăzute în anexa nr. 6, iar achiziţionarea

acestora se face în condiţiile legii.

(5) Armamentul se poate asigura atât prin achiziţii

publice, cât şi prin redistribuire, cu titlu gratuit, de la alte instituţii

autorizate, pe baza protocoalelor încheiate în condiţiile legii, în măsura

disponibilităţilor, cu condiţia predării acestuia în perfectă stare fizică şi

de funcţionare tehnică şi fiabilitate.

(6) Până la asigurarea condiţiilor materiale şi

financiare pentru dotările prevăzute la alin. (1)-(5), precum şi până la

expirarea duratei de serviciu a echipamentului, personalul Gărzii Financiare

utilizează dotările existente sau alte echipamente puse la dispoziţie pe bază

de redistribuire.

Art. 16. - (1) Instituţiile specializate care pregătesc

personal militar şi care, prin lege, au dreptul să deţină şi să folosească

armament, precum şi Poliţia Română sprijină Garda Financiară în realizarea

programului de dotare şi de pregătire a personalului propriu pentru deţinerea

şi utilizarea armamentului, mijloacelor tehnice şi echipamentelor proprii.

(2) Răspunderea pentru asimilarea cunoştinţelor şi

utilizarea corespunzătoare a acestora revine comisarilor Gărzii Financiare,

care vor fi testaţi din punct de vedere fizic, psihologic şi al cunoştinţelor

necesare pentru acordarea dreptului de portarma, anterior încredinţării

armamentului şi echipamentelor respective de instituţiile legal abilitate.

Art. 17. - (1) Insemnele distinctive şi modul de

echipare a autovehiculelor Gărzii Financiare cu mijloace de semnalizare

luminoasă şi sonoră sunt prevăzute în anexa nr. 7.

(2) Numărul maxim de autoturisme, mijloace de transport

speciale şi consumul lunar de carburanţi pentru Garda Financiară sunt prevăzute

în anexa nr. 8.

(3) Numărul maxim de autoturisme şi mijloace de

transport speciale pentru Comisariatul General, secţiile judeţene şi Secţia

Municipiului Bucureşti se aprobă prin decizie a comisarului general, cu

încadrarea în limitele maxime prevăzute în anexa nr. 8.

Art. 18. - (1) Personalul Gărzii Financiare beneficiază

de stimulente, în condiţiile legii.

(2) Nivelul de constituire pentru fiecare sursă şi

condiţiile de repartizare şi utilizare a fondului de stimulente sunt prevăzute

în normele metodologice cuprinse în anexa nr. 9.

Art. 19. - Garda Financiară prevede anual în bugetul de

venituri şi cheltuieli sume de bani necesare pentru manipularea, transportul şi

depozitarea mărfurilor sau bunurilor supuse confiscării, pentru analiza şi

examinarea probelor, eşantioanelor sau mostrelor prelevate în timpul

controlului, pentru efectuarea expertizelor tehnice, precum şi pentru

distrugerea mărfurilor, în condiţiile prevăzute de lege.

Art. 20. -Anexele nr. 1-9 fac parte integrantă din

prezenta hotărâre.

Art. 21. - Ori de câte ori într-un act normativ

anterior se face trimitere la Hotărârea Guvernului nr. 533/2007 privind

organizarea şi funcţionarea Gărzii Financiare, cu modificările şi completările

ulterioare, trimiterea se va considera făcută la dispoziţiile corespunzătoare

din prezenta hotărâre.

Art. 22. - (1) Prezenta hotărâre intră în vigoare la 45

de zile de la publicarea în Monitorul Oficial al României, Partea I.

(2) Pe data intrării în vigoare a prezentei hotărâri se

abrogă Hotărârea Guvernului nr. 533/2007 pentru organizarea şi funcţionarea

Gărzii Financiare, publicată în Monitorul Oficial al României, Partea I, nr.

407 din 18 iunie 2007, cu modificările şi completările ulterioare.

PRIM-MINISTRU

EMIL BOC

Contrasemnează:

Ministrul finanţelor publice,

Gheorghe Pogea

Viceprim-ministru, ministrul administraţiei şi

internelor, interimar,

Vasile Blaga

ANEXA Nr. 1*)

Numărul maxim de posturi = 1.805, dintre care 200 în

cadrul Comisariatului General

STRUCTURA ORGANIZATORICĂ A GĂRZII FINANCIARE

NOTA: Diviziile se organizează la nivel de direcţie iar

domeniile prioritare de control se vor stabili prin Regulamentul de Organizare

si Funcţionare al instituţiei

*) Anexa nr. 1 este reprodusă în facsimil.

ANEXA Nr. 2

SEDIILE

secţiilor judeţene şi al Secţiei Municipiului

Bucureşti

|

ALBA

|

ALBA IULIA, STR. G. COŞBUC NR. 14

|

|

ARAD

|

ARAD, STR. FRAŢII NEUMANN NR. 10, ETAJUL II

|

|

ARGEŞ

|

PITEŞTI, BD. REPUBLICII NR. 118

|

|

BACĂU

|

BACĂU, STR. DUMBRAVA ROŞIE NR. 1-3

|

|

BIHOR

|

ORADEA, STR. GRIVIŢEI NR. 2

|

|

BISTRIŢA-NĂSĂUD

|

BISTRIŢA, STR. 1 DECEMBRIE NR. 6

|

|

BOTOŞANI

|

BOTOŞANI, STR. CUZA VODĂ NR. 2

|

|

BRAŞOV

|

BRAŞOV, STR. MIHAIL KOGĂLNICEANU NR. 7

|

|

BRĂILA

|

BRĂILA, STR. DELFINULUI NR. 1

|

|

BUZĂU

|

BUZĂU, BD. N. BĂLCESCU NR. 48

|

|

CARAŞ-SEVERIN

|

REŞIŢA, CARTIER DOMAN NR. 2

|

|

CĂLĂRAŞI

|

CĂLĂRAŞI, STR. PRELUNGIREA SLOBOZIEI NR. 43

|

|

CLUJ

|

CLUJ-NAPOCA, P-ŢAIANCULUI NR. 19

|

|

CONSTANŢA

|

CONSTANŢA, BD. FERDINAND NR. 68BIS

|

|

COVASNA

|

SF. GHEORGHE, STR. B. JOSZEF NR. 9

|

|

DÂMBOVIŢA

|

TÂRGOVIŞTE, CALEA DOMNEASCĂ NR. 166

|

|

DOLJ

|

CRAIOVA, STR. MITROPOLIT FIRMILIAN NR. 2

|

|

GALAŢI

|

GALAŢI, STR. BRĂILEI NR. 33

|

|

GIURGIU

|

GIURGIU, BD. INDEPENDENŢEI BL. 106

|

|

GORJ

|

TÂRGU JIU, STR. ŞIRETULUI NR. 6

|

|

HARGHITA

|

MIERCUREA-CIUC, STR. REVOLUŢIEI DIN DECEMBRIE NR. 20

|

|

HUNEDOARA

|

DEVA, STR. 1 DECEMBRIE NR. 6

|

|

IALOMIŢA

|

SLOBOZIA, STR. M. BASARAB NR. 14-16

|

|

IAŞI

|

IAŞI, STR. ANASTASIE PANU NR. 26

|

|

ILFOV

|

BUCUREŞTI, STR. L. PĂTRĂŞCANU NR. 10, SECTORUL 3

|

|

MARAMUREŞ

|

BAIA MARE, STR. UNIVERSITĂŢII NR. 23A

|

|

MEHEDINŢI

|

DROBETA-TURNU SEVERIN, PIAŢA RADU NEGRU NR. 1

|

|

MUREŞ

|

TÂRGU MUREŞ, STR. GH. DOJA NR. 1-3

|

|

NEAMŢ

|

PIATRA-NEAMŢ, BD. TRAIAN NR. 183

|

|

OLT

|

SLATINA, STR. ARCULUI NR. 1

|

|

PRAHOVA

|

PLOIEŞTI, STR. A. VLAICU NR. 21

|

|

SATU MARE

|

SATU MARE, STR. PIAŢA ROMANĂ NR. 3-5

|

|

SĂLAJ

|

ZALĂU, STR. PIAŢA IULIU MANIU NR. 9

|

|

SIBIU

|

SIBIU, CALEA DUMBRĂVII NR. 28-32

|

|

SUCEAVA

|

SUCEAVA, STR. V BUMBAC, PALATUL FINANŢELOR

|

|

TELEORMAN

|

ALEXANDRIA, STR. DUNĂRII NR. 188

|

|

TIMIŞ

|

TIMIŞOARA, STR. REVOLUŢIEI NR. 15

|

|

TULCEA

|

TULCEA, STR. PORTULUI NR. 26

|

|

VASLUI

|

VASLUI, STR. ŞTEFAN CEL MARE NR. 56

|

|

VÂLCEA

|

RÂMNICU VÂLCEA, STR. G-RAL MAGHERU NR. 17

|

|

VRANCEA

|

FOCŞANI, BD. INDEPENDENŢEI NR. 24

|

|

BUCUREŞTI

|

BUCUREŞTI, STR. GUTEMBERG NR. 1, SECTORUL 5

|

ANEXA Nr. 3

Exemplar nr.....................

GARDA FINANCIARĂ

.................................................

PROCES-VERBAL

încheiat în................................la data de

.../.../.

Subsemnaţii,................................................................................................................,

având funcţia de comisari în Garda Financiară

...................................................., în baza dispoziţiilor

Ordonanţei de urgenţă a Guvernului nr. 91/2003 privind organizarea Gărzii

Financiare, aprobată cu modificări prin Legea nr. 132/2004, cu modificările şi

completările ulterioare, a legitimaţiilor de control

nr........................şi a ordinelor de serviciu permanent, am efectuat în

perioada........................................... control

la....................................................................., cu nr.

de înregistrare la oficiul registrului

comerţului...................................... şi C.I.F.........................,

având sediul social declarat

în.....................................................................................................

Contribuabilul are, conform certificatului de

înmatriculare, ca obiect principal de activitate ..........................................................,

cod CAEN......................., si desfăşoară activitatea

de........................................................, cod

CAEN........................

Contribuabilul a declarat că are deschise următoarele

conturi bancare şi următoarele

subunităţi......................................................................................

........................................................................................................................................................................ .........................................................

........................................................................................................................................................................ .........................................................

Controlul s-a efectuat la

adresa............................................................, în prezenţa

dlui/dnei..........................................., în calitate de..................................................................................,

cu împuternicirea nr.........................../................., anexată, şi

a

dlui/dnei....................................................................,

în calitate de..................................................................................................

Obiectivul controlului l-a

constituit........................................................................................................................................................................ ......

Ca urmare a verificărilor efectuate au rezultat

următoarele:

CAPITOLUL I

Constatări

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

CAPITOLUL II

Acte normative încălcate

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

CAPITOLUL III

Prejudiciul evaluat

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

CAPITOLUL IV

Măsuri dispuse în timpul controlului

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

CAPITOLUL V

Punctul de vedere al contribuabilului

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

........................................................................................................................................................................ ........................................................

La terminarea controlului au fost restituite toate

actele şi documentele puse la dispoziţia organului de control, cu excepţia

celor ridicate prin Procesul-verbal de ridicare/restituire înscrisuri

nr............../.........., anexat.

Prezentul proces-verbal s-a întocmit în 4 exemplare şi

a fost înregistrat în Registrul unic de control al contribuabilului la poziţia

..... din care un exemplar a fost înmânat reprezentanţilor contribuabilului.

Garda Financiară

Comisari,

................................................

................................................

(numele, prenumele şi semnătura)

Contribuabil

Reprezentanţi,

................................................

................................................

(numele, prenumele şi semnătura)

Motivele nesemnării procesului-verbal

Martor

................................................

Cod M.FP 14.13.22.1/2g

PROCEDURA

de întocmire a procesului-verbal pentru contestarea

unor împrejurări privind fapte penale din domeniul financiar-fiscal

I. Noţiuni generale

1. Procesul-verbal se întocmeşte de organele de control

ale Gărzii Financiare în următoarele cazuri:

a) când, ca urmare a acţiunilor de control executate în

conformitate cu competenţele stabilite prin lege, constată împrejurări privind

săvârşirea unor fapte prevăzute de legea penală în domeniul financiar-fiscal;

b) la solicitarea procurorului, în condiţiile stabilite

de art. 4 alin. (11) din Ordonanţa de urgenţă a Guvernului nr.

91/2003 privind organizarea Gărzii Financiare, aprobată cu modificări prin

Legea nr. 132/2004, cu modificările şi completările ulterioare, şi a art. 9 din

hotărâre. In această situaţie, procesul-verbal are caracterul unei constatări

tehnico-ştiinţifice întocmite în conformitate cu dispoziţiile Codului de

procedură penală şi se înaintează solicitantului până la termenul fixat.

2. Procesul-verbal este utilizat în activitatea Gărzii

Financiare, în conformitate cu dispoziţiile art. 4, 6 şi 7 din Ordonanţa de

urgenţă a Guvernului nr. 91/2003, aprobată cu modificări prin Legea nr.

132/2004, cu modificările şi completările ulterioare.

II. Reguli generale referitoare la întocmirea

procesului-verbal

3. In cuprinsul procesului-verbal se vor descrie

împrejurările privind săvârşirea faptelor care prezintă indiciile săvârşirii

unor infracţiuni de evaziune fiscală sau fraudă fiscală, modul de calcul prin

care a evaluat prejudiciul, detaliat pe tipuri de impozite, taxe, contribuţii

sau alte sume identificate ca sustrase bugetului general consolidat.

4. In situaţia în care procesul-verbal este încheiat la

solicitarea procurorului, acesta va conţine şi evaluarea prejudiciului fiscal

produs prin săvârşirea faptelor constatate şi aferent operaţiunilor verificate.

5. Prin procesul-verbal nu se calculează majorări de

întârziere sau alte obligaţii fiscale accesorii aferente prejudiciului fiscal

evaluat.

6. Pentru fiecare contribuabil supus controlului se

încheie câte un proces-verbal distinct, cuprinzând constatările făcute în urma

verificării documentelor proprii de evidenţă contabilă şi de gestiune, împreună

cu concluziile argumentate, rezultate din verificarea încrucişată efectuată la

furnizorii sau clienţii contribuabilului verificat. Dacă nu a fost posibilă

încheierea procesului-verbal, în adresa de răspuns se vor menţiona cauzele care

au împiedicat întocmirea actului de control.

7. In cazul în care acţiunea de constatare a faptelor

s-a întins pe mai multe zile sau a fost efectuată simultan ori succesiv în mai

multe locaţii ale aceluiaşi contribuabil, se vor întocmi, de regulă pentru

fiecare caz, note de constatare în care se vor descrie faptele constatate, iar

procesul-verbal va cuprinde descrierea faptelor în ansamblul lor, a legăturilor

dintre ele şi a implicaţiilor fiscale ale acestora. Notele de constatare fac

parte integrantă din procesul-verbal.

8. In situaţia în care organul de control apreciază că

există pericolul ca făptuitorul să se sustragă de la urmărire, să înstrăineze

patrimoniul societăţii sau să îşi risipească averea, acesta poate dispune

instituirea măsurilor asigurătorii prevăzute de Codul de procedură fiscală,

făcând menţiunea corespunzătoare în procesul-verbal. Ducerea la îndeplinire a

măsurilor asigurătorii dispuse de Garda Financiară se realizează de organele

fiscale, în condiţiile art. 129 din Ordonanţa Guvernului nr. 92/2003 privind

Codul de procedură fiscală, republicată, cu modificările şi completările

ulterioare.

9. Procesul-verbal se transmite de către structurile

Gărzii Financiare către organele de urmărire penală competente, sub forma unei

sesizări, întocmită cu respectarea dispoziţiilor Codului de procedură penală şi

a celor privind confidenţialitatea datelor.

10. Procesul-verbal se editează informatic şi se

întocmeşte în 4 exemplare, toate cu valoare de original, din care un exemplar

va fi transmis organului de urmărire penală competent, un exemplar va fi comunicat

contribuabilului controlat, un exemplar va fi comunicat organului fiscal

competent şi un exemplar se va arhiva la sediul organului de control.

11. Procesul-verbal se comunică contribuabilului în

condiţiile stabilite pentru comunicarea actului administrativ fiscal în

Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările

ulterioare.

III. Modul de completare a procesului-verbal

A. Partea introductivă a procesului-verbal

12. In procesul-verbal se menţionează expres, la partea

generală referitoare la reprezentanţii contribuabilului care au asistat la

efectuarea controlului, care este funcţia acestora şi din ce punct de vedere

asigură reprezentarea contribuabilului - reprezentantul societăţii care asigură

servicii de contabilitate, reprezentantul societăţii care asigură servicii

juridice, reprezentantul legal, asociat, acţionar etc. In situaţia în care la

momentul încheierii procesului-verbal la locul efectuării controlului nu se

află niciunul dintre reprezentanţii contribuabilului verificat, acest lucru se

va menţiona în procesul-verbal, In acest caz, procesul-verbal va fi semnat şi

de un martor care a participat la verificări sau, în cazul în care nu a

participat niciun martor, vor fi menţionate toate actele şi împrejurările care

au condus la încheierea procesului-verbal în absenţa contribuabilului şi a unui

martor.

13. In procesul-verbal obiectivul controlului trebuie

să fie individualizat corespunzător, menţionându-se principalele activităţi ce

urmează a fi controlate. In situaţia în care procesul-verbal se încheie ca

urmare a solicitării procurorului, conform art. 4 alin. (11) din

Ordonanţa de urgenţă a Guvernului nr. 91/2003, aprobată cu modificări prin

Legea nr. 132/2004, cu modificările şi completările ulterioare, acest fapt se

menţionează de către organul de control la obiectivul controlului.

B. Constatările organului de control

14. In procesul-verbal, constatările organelor de

control vor descrie cu claritate fapta săvârşită, cu indicarea datei sau a

perioadei şi locului în care a fost săvârşită, precum şi arătarea tuturor

împrejurărilor ce pot servi la aprecierea gravităţii faptei.

15. Constatările organului de control cuprind

documentele analizate, identificate în evidenţa contabilă a contribuabilului

verificat, sau obţinute direct de la emitenţi sau de la alţi contribuabili.

Documentele necesare susţinerii constatărilor vor fi ridicate în original sau

copie certificată de organul de control, întocmindu-se în acest sens un

proces-verbal de ridicare/restituire de înscrisuri. Documentele de mai sus,

inclusiv cele privind rezultatele expertizelor tehnice şi analizelor de

laborator, se ataşează procesului-verbal şi constituie mijloace de probă.

C. Acte normative încălcate

16. In procesul-verbal trebuie menţionate cu exactitate

actele normative încălcate, cu indicarea articolului şi alineatului din actul

normativ respectiv, fără a se face încadrarea penală a faptei.

D. Prejudiciul evaluat

17. In procesul-verbal se va menţiona suma cu care a

fost prejudiciat bugetul general consolidat, detaliată pe tipuri de impozite,

taxe, contribuţii sau alte sume identificate ca sustrase bugetului de stat

consolidat, evidenţiindu-se modalitatea de calcul al acestora. Pentru sumele

astfel defalcate trebuie menţionată perioada de timp pentru care sunt datorate

aceste sume.

18. Pentru situaţiile în care evaluarea întinderii

prejudiciului s-a făcut prin estimare, se vor descrie metodele şi indicatorii

care au stat la baza estimării, inclusiv formulele de calcul utilizate.

E. Măsuri dispuse

19. In procesul-verbal organul de control menţionează

detaliat măsurile dispuse a fi duse la îndeplinire de către contribuabil, cu

menţionarea dispoziţiilor din actele normative care trebuie să fie puse astfel

în aplicare şi a termenului de realizare.

F. Punctul de vedere al contribuabilului

20. In procesul-verbal se va consemna şi punctul de

vedere al reprezentanţilor contribuabilului, menţionat sub forma unor

explicaţii scrise, care pot fi exprimate şi sub forma unor note scrise

referitoare la alte documente referitoare la aspectele constatate, semnate de

aceştia şi anexate procesului-verbal.

21. Conţinutul capitolelor procesului-verbal poate fi

adaptat sau extins în funcţie de volumul de informaţii reţinut pentru lămurirea

aspectelor constatate. In cazul în care nu există informaţii referitoare la

unul sau mai multe din capitolele din modelul procesului-verbal, se menţionează

pe scurt motivul pentru care nu poate fi completat.

ANEXA Nr. 4

MODELELE*)

uniformei, însemnelor distinctive, legitimaţiei de

control şi ordinului de serviciu permanent

UNIFORMA

4.1. Uniforma de vară pentru comisarii Gărzii

Financiare

4.2. Uniforma pentru comisarii Gărzii Financiare -

bărbaţi şi femei

4.3. Geaca pentru comisarii Gărzii Financiare - bărbaţi

şi femei

4.4. Coifura pentru comisarii Gărzii Financiare - femei

4.5. Coifura pentru comisarii Gărzii Financiare -

bărbaţi

4.6. Şapca pentru comisarii Gărzii Financiare - bărbaţi

şi femei

Culoarea pentru articolele de uniformă, veston,

pantalon, fustă, geacă şi coifura este gri petrol închis.

ÎNSEMNE DISTINCTIVE, SPECIFICE GĂRZII FINANCIARE

4.7. Sigla Gărzii Financiare

4.8. Insigna metalică cu sigla Gărzii Financiare,

ataşabilă la uniformă

4.9. Emblema coifura Garda Financiară

4.10. Insemne de grad (trese şi stele care indică

funcţia), ataşabile la uniformă

4.11. Ecuson pentru funcţia de director

coordonator/coordonator adjunct

4.12. Legitimaţia de control

4.13. Insignă metalică pentru legitimaţia de control

4.14. Ordinul de serviciu permanent

4.15. Emblema aplicabilă pe mâneca stângă a articolelor

de echipament

Figura 4.1 - Modelul uniformei de vară pentru comisarii

Gărzii Financiare

NOTĂ: La uniforma de vară, comisarii femei pot purta

fustă sau pantalon.

*) Modelele uniformei, însemnelor distinctive,

legitimaţiei de control şi ordinului de serviciu permanent sunt reproduse în

facsimil.

Purtarea uniformei şi a acestor însemne de către

persoane neautorizate se pedepseşte conform legii.

Figura 4.2 - Modelul uniformei pentru comisarii Gărzii

Financiare - bărbaţi şi femei

Pe fiecare mânecă a sacoului, deasupra nasturilor

manşetei se aplică o bandă textilă de 5 mm lăţime, pentru comisari, şi o bandă

textilă de 20 mm lăţime, pentru comisari generali.

Pe mâneca stângă a sacoului, la partea superioară se

aplică emblema de la figura 4.15.

Pe buzunarul stâng superior al vestonului, al gecii şi

al bluzei se aplică însemnele de grad care indică funcţia (figura 4.10) şi

insigna cu sigla Gărzii Financiare (figura 4.8).

4.2.1. Modelul uniformei pentru comisarii Gărzii

Financiare - femei: varianta cu fustă

Figura 4.3 - Modelul de geacă pentru comisarii Gărzii

Financiare - bărbaţi şi femei

Geaca are mânecile şi căptuşeala detaşabile. Geaca se

realizează din material de bază uşor, fiind adecvată şi ţinutei de vară. Pentru

timp friguros, geaca este prevăzută cu o căptuşeală matlasata, ataşabilă.

La modelul de echipament cu geacă se poartă şapcă

(figura 4.6).

Pe pieptul stâng, deasupra buzunarului se aplică

înscrisul GARDA FINANCIARĂ.

Pe pieptul stâng, pe clapeta buzunarului se aplică

însemnele de grad care indică funcţia (figura 4.10) şi insigna cu sigla Gărzii

Financiare, (figura 4.8)

Pe mâneca stângă a sacoului, la partea superioară se

aplică emblema de la figura 4.15.

Figura 4.4 - Modelul de coifură pentru comisarii Gărzii

Financiare - femei

Figura 4.5 - Modelul de coifură pentru comisarii Gărzii

Financiare - bărbaţi

Figura 4.6 - Modelul de şapcă pentru comisarii Gărzii

Financiare - bărbaţi şi femei

Figura 4.7 - Sigla Gărzii Financiare

Figura 4.8 - Insigna metalică cu sigla Gărzii

Financiare, ataşabilă la uniformă

Insigna se fixează lângă însemnele de grad.

Insigna metalică este prevăzută cu un suport de protecţie

a materialelor pe care se fixează, precum şi a ţesăturii articolului de

uniformă la care este ataşată.

Figura 4.9 - Emblema coifură Garda Financiară

Figura 4.10 - Insemne de grad (trese şi stele care

indică funcţia), ataşabile la uniformă 4.10.1. Insemne de grad (trese care

indică funcţia), ataşabile la uniformă

Insemne de grad cu tresă pentru comisar debutant

Insemne de grad cu tresă pentru comisar debutant

Insemne

de grad cu trese pentru comisar asistent

Insemne

de grad cu trese pentru comisar asistent

Insemne

de grad cu trese pentru comisar principal

Insemne

de grad cu trese pentru comisar principal

Insemne de grad cu trese pentru comisar superior

Insemne de grad cu trese pentru comisar superior

4.10.2. Insemne de grad (stele care indică funcţia),

ataşabile la uniformă

Insemne de grad cu stea pentru comisar şef divizie

Insemne de grad cu stea pentru comisar şef divizie

Insemne de grad cu stele pentru comisar general adjunct

Insemne de grad cu stele pentru comisar general adjunct

Insemne de grad cu stele pentru comisar general prim-adjunct

Insemne de grad cu stele pentru comisar general prim-adjunct

Insemne de grad cu stele pentru comisar general

Insemne de grad cu stele pentru comisar general

Figura 4.11 - Ecuson pentru funcţia de director

coordonator/director coordonator adjunct Completările cu numele secţiei şi al

persoanei sunt date pentru exemplificare.

Figura 4.12 - Modelul legitimaţiei de control Seria Nr.

A 0000 este dată spre exemplificare.

Figura 4.13 - Insigna metalică pentru legitimaţia de

control Seria A 0025 este dată pentru exemplificare.

Figura 4.14. - Modelul ordinului de serviciu permanent

|

ROMÂNIA

GARDA FINANCIARA

COMISARIATUL/SECŢIA

........................................

ORDIN DE SERVICIU PERMANENT

Dl. comisar

.............................................................................................

este autorizat să execute control operativ şi inopinat in

domeniul economic, financiar şi vamal, in conformitate cu atribuţiile legali.

COMISAR GENERAL

|

Figura 4.15 - Emblema aplicabilă pe mâneca stângă a

articolelor de echipament

ANEXA Nr. 5

NORMA DE DOTARE ŞI DURATA DE SERVICIU

privind drepturile de echipament ale comisarilor

Gărzii Financiare

I. Norma de dotare şi durata de serviciu privind

drepturile de echipament ale comisarilor Gărzii Financiare sunt prevăzute în

Hotărârea Guvernului nr. 80/1992 referitoare la aprobarea normei privind

drepturile de echipament ale personalului militarizat al Gărzii Financiare şi

regulile de aplicare a acesteia, care se completează cu prevederile Hotărârii

Guvernului nr. 1.324/2009.

II. Insemne specifice

|

Nr. crt.

|

Denumirea însemnelor specifice

|

U/M

|

Prevederi cantitate

|

Observaţii

|

|

Insemne distinctive

|

|

1.

|

Emblemă coifură

|

buc.

|

2

|

1 buc. pentru şapcă şi 1 buc. pentru coifură

|

|

2.

|

Set cuprinzând însemne de împuternicire a controlului

- legitimaţie cu insignă metalică înseriată

- portlegitimaţie

- ordinul de serviciu permanent

|

set

buc.

buc.

buc.

|

|

1 pentru fiecare comisar

1 pentru fiecare comisar

1 pentru fiecare comisar

1 pentru fiecare comisar

|

|

3.

|

Insignă metalică, ataşabilă la uniformă, 3 buc/set, câte 1 buc.

pentru veston, geaca şi bluză

|

set

|

|

1 pentru fiecare comisar

|

|

4.

|

Insemne de grad

(trese şi stele care indică funcţia), 3 buc/set de însemne de

grad, câte 1 buc. pentru fiecare articol - veston, geacă şi bluză

|

set

|

1

|

1 pentru fiecare comisar

|

NOTĂ:

Detalii minime cu privire la modelul articolelor de

uniformă şi al însemnelor distinctive se regăsesc în planşele prevăzute în

anexa nr. 4.

ANEXA Nr. 6

LISTA

mijloacelor tehnice, a echipamentelor de

autoapărare, de protecţie şi comunicare şi a altor mijloace speciale de dotare

a) Arme de foc şi mijloace individuale de autoapărare

Arme de foc:

1. armament de serviciu: pistol cu un încărcător; se

asigură la prima dotare; câte o bucată pentru fiecare comisar;

2. toc din piele pentru pistol; se asigură la prima

dotare pentru fiecare pistol;

3. muniţie de război pentru fiecare încărcător de

pistol pentru fiecare şedinţă de tragere, precum şi în cazul unor acţiuni

speciale; pentru Garda Financiară - Comisariatul General, muniţia se distribuie

la ordinul comisarului general, iar pentru secţiile judeţene ale Gărzii

Financiare muniţia se distribuie la ordinul directorilor coordonatori;

Mijloace individuale de autoapărare:

4. butelie cu gaz (spray) paralizant cu portbutelie

pentru centură pentru dotarea fiecărui comisar*);

5. electroşocuri:

- 800 bucăţi de mici dimensiuni;

- 800 bucăţi de mari dimensiuni (bastoane), pentru

dotarea comisarilor*).

b) Echipament individual de protecţie:

1. veste reflectorizante pentru acţiunile stradale: 800

bucăţi;

2. bastoane reflectorizante pentru acţiunile stradale:

800 bucăţi;

3. combinezon din două piese (pantalon şi bluză

inscripţionată cu sigla Gărzii Financiare), confecţionat din material uşor,

care se îmbracă de către comisari peste uniformă în acţiunile de inventariere

şi manipulare a mărfurilor, ambalajelor etc; câte o bucată pentru fiecare

comisar.

c) Mijloace de comunicare:

- telefon mobil şi serviciile aferente - un

aparat/persoană.

d) Alte mijloace speciale de dotare:

1. microscoape portabile pentru citirea elementelor de

secretizare de pe timbre şi banderole;

2. sigilii metalice de unică folosinţă, personalizate

şi înseriate;

3. imprimate (formulare cu regim special);

4. alte articole necesare, bine justificate, propuse de

comisarul general şi aprobate de preşedintele Agenţiei Naţionale de

Administrare Fiscală.

*) In mod justificat, comisarul general poate aproba

dotarea şi a altor persoane din cadrul Gărzii Financiare cu astfel de mijloace,

dacă acestea participă la acţiuni şi numai pe timpul desfăşurării acţiunii.

ANEXA Nr. 7

Insemne distinctive şi modul de echipare a

autovehiculelor Gărzii Financiare cu mijloace de semnalizare luminoasă şi

sonoră

Model*) privind inscripţionarea autovehiculelor şi

modul de prindere a instalaţiei de semnalizare luminoasă şi sonoră

*) Modelele sunt reproduse în facsimil

ANEXA Nr. 8

NUMĂRUL MAXIM

de autoturisme, mijloace de transport speciale şi

consumul lunar de carburanţi aprobat

|

Tipul mijlocului de transport

|

Numărul maxim aprobat (bucăţi)

|

Consumul maxim lunar de carburanţi

aprobat

|

|

Autoturisme pentru transportul comisarilor în operaţiuni

specifice de control

|

650

|

400 litri/autovehicul

|

|

Microbuze persoane

|

3

|

400 litri/autovehicul

|

|

Ambarcaţiuni fluviale: - cu o capacitate de 4 locuri plus echipaj

- cu o capacitate de 8-10 locuri plus echipaj

|

11

|

800 litri/ambarcaţiune 1.000 litri/ambarcatiune

|

|

TOTAL:

|

655

|

|

NOTĂ:

1. Alocarea de drepturi, repartizarea, detalierea,

transferul mijloacelor de transport, indiferent de categoria lor, se fac numai

cu aprobarea comisarului general al Gărzii Financiare.

2. Consumul de carburanţi de 400 litri/autovehicul

reprezintă consumul mediu calculat pe întregul parc auto care revine pe lună

unui autovehicul. Nu se consideră depăşiri la consumul normat de carburant la

mijloacele de transport consumul care la nivelul anului se încadrează în limita

carburantului aprobat prin prezenta hotărâre, raportat la parcul auto existent.

3. Autoturismele care au îndeplinit condiţiile de

casare urmează să fie scoase din uz şi înlocuite, prin achiziţii, în perioada

imediat următoare.

4. Personalul navigant şi de întreţinere a

ambarcaţiunilor fluviale va fi prevăzut în statul de funcţii aprobat.

ANEXA Nr. 9

NORME METODOLOGICE

privind constituirea şi utilizarea fondului de

stimulente stabilit în condiţiile Ordonanţei de urgenţă a Guvernului nr.

91/2003 privind organizarea Gărzii Financiare

CAPITOLUL I

Sursele de constituire a fondului de stimulente

Art. 1. - Fondul de stimulente se constituie, potrivit

art. 13 alin. (1) din Ordonanţa de urgenţă a Guvernului nr. 91/2003 privind

organizarea Gărzii Financiare, aprobată cu modificări prin Legea nr. 132/2004,

cu modificările şi completările ulterioare, în procent de 15% din sumele

încasate pentru bugetul statului ca urmare a controlului, reprezentând amenzi

şi sume confiscate, în lei şi în valută, şi în procent de 7% din sumele

provenite din valorificarea bunurilor rezultate din confiscări, după deducerea

cheltuielilor efectuate în scopul valorificării acestora. Sumele confiscate de

Garda Financiară urmează regimul juridic şi procedura de predare şi depunere la

trezorerie, în contul bugetului general consolidat al statului, ca şi amenzile

încasate.

Art. 2. - Prin bunuri confiscate şi intrate în

proprietatea privată a statului, în sensul prevederilor art. 1, se înţelege

bunurile care au făcut obiectul confiscării pe baza proceselor-verbale sau a

actelor de control ale Gărzii Financiare şi care au fost valorificate potrivit

Ordonanţei Guvernului nr. 14/2007 pentru reglementarea modului şi condiţiilor

de valorificare a bunurilor intrate, potrivit legii, în proprietatea privată a

statului, republicată, inclusiv bunurile abandonate în timpul controlului.

Art. 3. - Sumele în valută provenite din sursele

prevăzute la art. 1 se evaluează în lei, la cursul de schimb stabilit de Banca

Naţională a României în ziua în care acestea au devenit proprietatea statului.

Art. 4. - Bunurile confiscate reprezentând arme,

muniţii, echipament militar, produse şi materiale explozive, stupefiante,

obiecte de patrimoniu, precum şi alte bunuri similare se predau de organele

Gărzii Financiare şi se valorifică în condiţiile legii; sumele obţinute din

valorificarea acestor bunuri nu se constituie în fond de stimulente.

CAPITOLUL II

Evidenţierea fondului de stimulente

Art. 5. - Fondul de stimulente se constituie şi se

evidenţiază astfel:

a) la nivelul secţiilor judeţene şi al Secţiei

Municipiului Bucureşti, din sumele provenite din activitatea proprie,

reflectate distinct pe fiecare entitate care le-a creat;

b) la nivelul Comisariatului General al Gărzii

Financiare, din sumele provenite din activitatea proprie şi distinct din

virarea, până la data de 15 a lunii curente pentru luna anterioară, a unei cote

de 10% din fondul lunar constituit de secţiile judeţene şi Secţia Municipiului

Bucureşti din activitatea proprie.

Art. 6. - Sumele constituite în condiţiile prevăzute la

art. 5 se evidenţiază distinct, în analitic, pe fiecare entitate care le-a

creat.

Art. 7. - Sumele provenite din sursele prevăzute la

art. 1 vor fi virate de administraţiile finanţelor publice şi, respectiv, de

Direcţia generală de administrare a marilor contribuabili în conturile de

trezorerie ale secţiilor judeţene şi Secţiei Municipiului Bucureşti sau al

Comisariatului General al Gărzii Financiare. Directorii coordonatori ai

secţiilor judeţene şi al Secţiei Municipiului Bucureşti vor urmări modul de

colectare, evidenţiere şi utilizare a fondului de stimulente constituit.

CAPITOLUL III

Modul de utilizare a fondului de stimulente

Art. 8. - Utilizarea sumelor constituite la nivelul

fiecărei entităţi se face pe baza următoarelor criterii de repartizare:

a) contribuţia directă şi efectivă, realizată cu

respectarea normelor legale şi a îndatoririlor specifice, la atragerea de

venituri suplimentare la bugetul de stat prin descoperirea faptelor de evaziune

şi/sau de fraudă fiscală şi declanşarea măsurilor de recuperare a sumelor

datorate;

b) îndeplinirea cu competenţă şi profesionalism a

atribuţiilor de control, având drept rezultat identificarea faptelor şi actelor

prin care contribuabilii se sustrag de la plata taxelor, impozitelor şi a

celorlalte contribuţii datorate;

c) depistarea mijloacelor folosite şi a manoperelor

utilizate pentru încălcarea sau nerespectarea dispoziţiilor legale care

reglementează obligaţiile fiscale ale contribuabililor;

d) îndeplinirea cu probitate a îndatoririlor de

serviciu, executarea cu promptitudine, seriozitate şi bună-credinţă a

operaţiunilor de control;

e) aportul personal la realizarea obiectivelor

compartimentului în care îşi desfăşoară activitatea persoana respectivă;

f) asumarea responsabilităţii şi a riscurilor pentru

executarea misiunilor de control cu grad accentuat de pericol, menite să reducă

sau să elimine acte ori fapte ilicite din domeniile de activitate de competenţa

Gărzii Financiare;

g) organizarea corespunzătoare a programului de lucru,

însuşirea şi aplicarea normelor legale care stabilesc competenţele Gărzii

Financiare;

h) contribuţia efectivă a personalului care participă

la activitatea de valorificare a bunurilor confiscate la îndeplinirea

atribuţiilor ce îi sunt stabilite;

i) semnalarea deficienţelor de reglementare şi a

domeniilor de activitate în care se produc acte sau fapte ilicite şi formularea

de propuneri concrete de îmbunătăţire a cadrului normativ;

j) adoptarea unei conduite demne, a unui comportament

civilizat, păstrarea integrităţii şi a simţului civic, implicarea în

descoperirea şi combaterea oricărei manifestări ilicite în domeniile de

activitate de competenţa Gărzii Financiare.

CAPITOLUL IV

Repartizarea şi acordarea stimulentelor

Art. 9. - Cuantumul lunar al stimulentelor poate fi de

cel mult 3 salarii de bază lunare brute pentru toate categoriile de personal

din structura Gărzii Financiare, în baza criteriilor stabilite la art. 8.

Art. 10. - (1) Pentru contribuţii de valoare la

descoperirea unor acte şi/sau fapte de evaziune şi/sau de fraudă fiscală,

îmbunătăţirea activităţii Gărzii Financiare, eficientizarea actului de control,

perfecţionarea cadrului normativ în aceste domenii, preşedintele Agenţiei

Naţionale de Administrare Fiscală poate acorda stimulente peste nivelul

prevăzut la art. 9.

(2) Preşedintele Agenţiei Naţionale de Administrare

Fiscală poate suplimenta fondul de stimulente constituit de personalul Gărzii

Financiare, din fondul constituit la nivelul agenţiei, în baza rezultatelor

activităţii desfăşurate de personalul Gărzii Financiare, prezentată în rapoarte

lunare.

Art. 11. - Sunt competenţi să acorde stimulente,

potrivit prevederilor prezentelor norme metodologice:

a) preşedintele Agenţiei Naţionale de Administrare

Fiscală, pentru personalul prevăzut la art. 10 şi pentru:

- comisarul general al Gărzii Financiare;

- comisarul general prim-adjunct, comisarii generali

adjuncţi şi directorii coordonatori ai secţiilor judeţene şi al Secţiei

Municipiului Bucureşti, la propunerea comisarului general;

b) comisarul general al Gărzii Financiare, pentru:

- comisarii şefi de divizie, şefii de serviciu şi şefii

de birou din aparatul Comisariatului General al Gărzii Financiare, precum şi

personalul de execuţie din cadrul Comisariatului General al Gărzii Financiare,

la propunerea şefilor ierarhici ai acestora;

- directorii coordonatori adjuncţi ai secţiilor

judeţene şi ai Secţiei Municipiului Bucureşti, la propunerea şefilor ierarhici;

c) directorii coordonatori ai secţiilor judeţene şi al

Secţiei Municipiului Bucureşti, pentru comisarii şefi divizie şi personalul de

execuţie din cadrul secţiilor judeţene şi al Secţiei Municipiului Bucureşti, la

propunerea şefilor ierarhici.

CAPITOLUL V

Dispoziţii finale

Art. 12. - (1) Preşedintele Agenţiei Naţionale de

Administrare Fiscală poate dispune redistribuirea unor fonduri de stimulente

între entităţile care au contribuit la realizarea acestora, în aplicarea

prevederilor cap. III.

(2) Preşedintele Agenţiei Naţionale de Administrare

Fiscală poate dispune redistribuirea unor fonduri de stimulente, repartizate

din fondul Agenţiei Naţionale de Administrare Fiscală, către secţiile Gărzii

Financiare, în raport cu realizările obţinute.

Art. 13. - Plata stimulentelor aprobate se face de

regulă în cursul lunii curente pentru luna precedentă.

Art. 14. - Sumele reprezentând fondul de stimulente

rămase neutilizate la sfârşitul lunii, respectiv al anului, se reportează lunar

şi anual şi sunt utilizate cu aceeaşi destinaţie.

Art. 15. - Evidenţierea în contabilitate a operaţiilor

de constituire şi utilizare a fondurilor de stimulente se efectuează potrivit

Instrucţiunilor privind aplicarea planului de conturi pentru instituţiile

publice.

Art. 16. - Stimulentele nu fac parte din salariul de

bază, nu se suportă din fondul de salarii, iar asupra acestora se calculează şi

se reţin contribuţii, în condiţiile legii.

Art. 17. - Sumele existente în soldurile fondurilor de

stimulente constituite până la data intrării în vigoare a prezentelor norme

metodologice se includ în noul fond de stimulente şi se utilizează potrivit

prevederilor acestora.

Art. 18. - Sumele incluse în fondul de stimulente cu

încălcarea prevederilor legale privind constituirea acestora vor fi deduse din

fondul existent sau constituit în perioada următoare şi vor fi virate la

bugetul de stat. In cazul în care, ulterior constituirii şi utilizării fondului

de stimulente, instanţele judecătoreşti au pronunţat hotărâri definitive şi

irevocabile de anulare a sancţiunilor contravenţionale cu amendă sau a

măsurilor de confiscare a bunurilor, sumele astfel constituite se deduc din

fondul de stimulente şi vor avea destinaţia stabilită de lege.

Art. 19. - Personalul însărcinat cu exercitarea

controlului financiar preventiv din cadrul Comisariatului General, al secţiilor

judeţene şi al Secţiei Municipiului Bucureşti din Garda Financiară are

obligaţia să verifice corecta constituire şi utilizare a fondului de stimulente

şi să nu permită constituirea şi, după caz, plata sumelor încasate cu

încălcarea prevederilor prezentelor norme metodologice.