HOTARARE Nr.

1069 din 5 septembrie 2007

privind aprobarea Strategiei

energetice a Romaniei pentru perioada 2007-2020

ACT EMIS DE:

GUVERNUL ROMANIEI

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 781 din 19 noiembrie 2007

In temeiul art. 108 din Constituţia României,

republicată, şi al art. 4 alin. (1) din Legea energiei electrice nr. 13/2007,

cu modificările şi completările ulterioare,

Guvernul României adoptă

prezenta hotărâre.

Art. 1. - Se aprobă Strategia energetică a României

pentru perioada 2007-2020, prevăzută în anexa care face parte integrantă din

prezenta hotărâre.

Art. 2. - (1) In termen de 90

de zile de la intrarea în vigoare a prezentei hotărâri, Ministerul Economiei şi

Finanţelor împreună cu Ministerul Mediului şi Dezvoltării Durabile vor asigura

elaborarea evaluării de mediu în ceea ce priveşte

Strategia energetică a României pentru perioada

2007-2020, în conformitate cu prevederile Hotărârii Guvernului nr. 1.076/2004

privind stabilirea procedurii de realizare a evaluării de mediu pentru planuri

şi programe.

(2) Concluziile evaluării de mediu elaborate potrivit

alin. (1) vor face parte integrantă din Strategia energetică a României pentru

perioada 2007-2020.

PRIM-MINISTRU

CĂLIN POPESCU-TĂRICEANU

Contrasemnează:

Ministrul economiei şi finanţelor,

Varujan Vosganian

Ministrul internelor şi reformei administrative,

Cristian David

Ministrul mediului şi dezvoltării durabile,

Attila Korodi

p. Secretarul de stat al Departamentului pentru Afaceri

Europene,

Aurel Ciobanu-Dordea

ANEXĂ

STRATEGIA ENERGETICĂ A ROMÂNIEI PENTRU PERIOADA

2007-2020

CAPITOLUL 1

Obiective strategice

1.1. Obiectivul general al strategiei

Obiectivul general al strategiei sectorului energetic

îl constituie satisfacerea necesarului de energie atât în prezent, cât şi pe

termen mediu şi lung, la un preţ cât mai scăzut, adecvat unei economii moderne

de piaţă şi unui standard de viaţă civilizat, în condiţii de calitate,

siguranţă în alimentare, cu respectarea principiilor dezvoltării durabile.

1.2. Obiective

strategice Siguranţă energetică

• Creşterea siguranţei energetice prin asigurarea

necesarului de resurse energetice şi limitarea dependenţei de resursele

energetice de import

• Diversificarea surselor de import, a resurselor

energetice şi a rutelor de transport al acestora

• Creşterea nivelului de adecvanţă a reţelelor

naţionale de transport al energiei electrice, gazelor naturale şi petrolului

• Protecţia infrastructurii critice

Dezvoltare durabilă

• Creşterea eficienţei energetice

• Promovarea producerii energiei pe bază de resurse

regenerabile

• Promovarea producerii de energie electrică şi

termică în centrale cu cogenerare, în special în instalaţii de cogenerare de

înaltă eficienţă

• Susţinerea activităţilor de Cercetare-dezvoltare şi

diseminare a rezultatelor cercetărilor aplicabile

• Reducerea impactului negativ al sectorului energetic

asupra mediului înconjurător

• Utilizarea raţională şi eficientă a resurselor

energetice primare

Competitivitate

• Dezvoltarea pieţelor concurentiale de energie

electrică, gaze naturale, petrol, uraniu, certificate verzi, certificate de

emisii ale gazelor cu efect de seră şi servicii energetice

• Liberalizarea tranzitului de energie şi asigurarea

accesului permanent şi nediscriminatoriu al participanţilor la piaţă la

reţelele de transport, distribuţie şi interconexiunile internaţionale

• Continuarea procesului de

restructurare şi privatizare în sectoarele energiei electrice, termice şi al

gazelor naturale

• Continuarea procesului de restructurare pentru

sectorul de lignit, în vederea creşterii profitabilităţii şi accesului pe piaţa

de capital

CAPITOLUL 2

Context internaţional

2.1. Evoluţii şi provocări globale în sectorul

energetic

Intr-o economie din ce în ce

mai globalizată, strategia energetică a unei ţări se realizează în contextul

evoluţiilor şi schimbărilor care au loc pe plan mondial.

Cererea totală de energie în

2030 va fi cu circa 50% mai mare decât în 2003, iar pentru petrol va fi cu

circa 46% mai mare. Rezervele certe cunoscute de

petrol pot susţine un nivel actual de consum doar până în anul 2040, iar cele

de gaze naturale până în anul 2070, în timp ce rezervele mondiale de huilă

asigură o perioadă de peste 200 de ani, chiar la o creştere a nivelului de

exploatare. Previziunile indică o creştere economică, ceea ce va implica un

consum sporit de resurse energetice.

Din punctul de vedere al structurii consumului de energie primară la nivel mondial, evoluţia şi

prognoza de referinţă realizată de Agenţia Internaţională pentru Energie (IEA)

evidenţiază pentru următoarea decadă o creştere mai rapidă a ponderii surselor

regenerabile, dar şi a gazelor naturale.

Se estimează că aproximativ un sfert din nevoile de

resurse energetice primare, la nivel global, vor fi acoperite în continuare de

cărbune. Concomitent cu creşterea consumului de energie va creşte şi consumul

de cărbune. Datele centralizate de Consiliul Mondial al Energiei (CME) arată o

creştere cu aproape 50% a extracţiei de cărbune la nivel mondial în anul 2005

faţă de anul 1980.

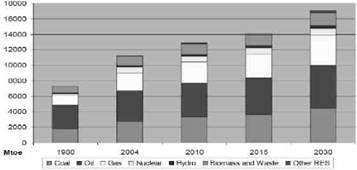

In figura 2.1 este evidenţiată evoluţia cererii de

energie, la nivel mondial.

Sursa: WEO 2006, OECD/IEA 2006

Figura 2.1. Evoluţia cererii

mondiale de energie Creşterea cererii de energie, combinată cu factori geopolitici,

în special situaţia din Orientul Mijlociu, au determinat în prima decadă a

secolului XXI creşterea preţului ţiţeiului, care a indus şi creşteri ale

preţurilor gazelor naturale. Un alt factor care a determinat creşterea preţului

la produse petroliere pe plan mondial a fost lipsa capacităţilor de rafinare,

problemă care necesită identificarea unor soluţii pe termen mediu şi lung. La

toate acestea s-a adăugat şi tendinţa manifestată de unele state de

suplimentare a stocurilor pentru a face faţă situaţiilor de criză. Elementele

de mai sus stau la baza reorientării politicilor energetice ale ţărilor care

sunt net importatoare de energie, în sensul creşterii atenţiei acordate

resurselor regenerabile de energie şi îmbunătăţirii eficienţei energetice.

Totodată, se reevaluează oportunitatea închiderii unor centrale nucleare într-o

serie de ţări care si-au propus încetarea producerii de energie electrică în

astfel de centrale.

2.2. Politica energetică a Uniunii Europene

In conformitate cu Noua Politică Energetică a Uniunii

Europene (UE) [1] elaborată în anul 2007, energia este un element esenţial al

dezvoltării la nivelul Uniunii. Dar, în aceeaşi măsură, este o provocare în

ceea ce priveşte impactul sectorului energetic asupra schimbărilor climatice, a

creşterii dependenţei de importul de resurse energetice, precum şi a creşterii

preţului energiei. Pentru depăşirea acestor provocări, Comisia Europeană (CE)

consideră absolut necesar ca UE să promoveze o politică energetică comună,

bazată pe securitate energetică, dezvoltare durabilă şi competitivitate.

In ceea ce priveşte securitatea alimentării cu resurse

energetice, UE se aşteaptă ca dependenţa de importul de gaze naturale să crească de la 57% la ora

actuală la 84% în anul 2030, iar pentru petrol, de la 82% la 93%, pentru

aceeaşi perioadă.

In ceea ce priveşte dezvoltarea durabilă, trebuie

remarcat faptul că în anul 2007 sectorul energetic este, la nivelul UE, unul

din principalii producători de gaze cu efect de seră. In cazul neluării unor

măsuri drastice la nivelul UE, în ritmul actual de evoluţie a consumului de

energie şi la tehnologiile existente în anul 2007, emisiile de gaze cu efect de

seră vor creşte la nivelul UE cu circa 5% şi la nivel global cu circa 55% până

în anul 2030. Energia nucleară reprezintă în acest moment în Europa una dintre

cele mai mari surse de energie fără emisii de CO2. Centralele nucleare asigură în anul 2007 o treime din producţia

de electricitate din Uniunea Europeană, având astfel o contribuţie reală la

dezvoltarea durabilă.

In ceea ce priveşte competitivitatea, piaţa internă de

energie a UE asigură stabilirea unor preţuri corecte şi competitive la energie,

stimulează economisirea de energie şi atrage investiţii în sector.

UE este tot mai expusă la instabilitatea şi creşterea preţurilor

de pe pieţele internaţionale de energie, precum şi la consecinţele faptului că

rezervele de hidrocarburi ajung treptat să fie monopolizate de un număr

restrâns de deţinători. Efectele posibile sunt semnificative: de exemplu, în

cazul în care preţul petrolului ar creşte până la 100 USD/baril în anul 2030,

importul de energie în UE-27 ar costa circa 170 de miliarde EUR, ceea ce

înseamnă o valoare de 350 EUR/an pentru fiecare cetăţean al UE.

Comisia Europeană propune în setul de documente care

reprezintă Noua Politică Energetică a UE următoarele obiective:

• reducerea emisiilor de gaze cu efect de seră cu 20%

până în anul 2020, în comparaţie cu cele din anul 1990;

• creşterea ponderii surselor regenerabile de energie

în totalul mixului energetic, de la mai puţin de 7% în anul 2006 la 20% din

totalul consumului de energie al UE până în 2020;

• creşterea ponderii biocarburanţilor la cel puţin 10%

din totalul conţinutului energetic al carburanţilor utilizaţi în transport în

anul 2020;

• reducerea consumului global de energie primară cu

20% până în anul 2020.

La 19 octombrie 2006, CE a adoptat Planul de acţiune

privind eficienţa energetică, aferent Directivei 2006/32/CE privind eficienţa

energetică la utilizatorii finali şi serviciile energetice, care cuprinde

măsuri datorită cărora UE ar putea face progrese vizibile în direcţia

îndeplinirii principalului său obiectiv, şi anume reducerea consumului său

global de energie primară cu 20% până în 2020 [3]. Implementarea cu succes a

acestui plan s-ar materializa la nivelul UE într-o reducere a consumului

energetic în anul 2020 cu circa 13% faţă de prezent (2007). Pentru aceasta sunt

necesare eforturi deosebite în schimbări de mentalităţi şi comportament şi mai

ales investiţii suplimentare.

In anexa nr. 1 sunt prezentate datele referitoare la

producţia de energie electrică pentru perioada 2005-2030 utilizate în analiza

efectuată de către CE pentru documentul de politică energetică.

Promovarea surselor energetice regenerabile

Evaluarea CE realizată în 2007 privind progresele

făcute în dezvoltarea surselor regenerabile de energie, denumite în continuare SRE, a ajuns la următoarele concluzii:

• La nivel comunitar, s-a stabilit ca până în 2010 un procent de 21% energie electrică produsă în

statele membre UE să provină din surse regenerabile de energie. Acest obiectiv

a fost prevăzut de Directiva 2001/77/CE privind promovarea energiei electrice

produse din surse regenerabile de energie, care stabileşte obiective naţionale

diferenţiate. Având în vedere politicile actuale şi eforturile realizate, se

aşteaptă atingerea unei ponderi

de 19% până în anul 2010. In acest context, UE, după toate probabilităţile, îşi

va atinge obiectivele privind energia regenerabilă stabilite pentru anul 2010.

• Hidrocentralele de mică şi mare capacitate reprezintă

încă cea mai importantă sursă de producere de energie electrică din surse

regenerabile, contribuind cu 10% la consumul total de energie electrică în anul 2005.

• UE rămâne liderul mondial în ceea ce priveşte

energia eoliană, deţinând 60% din producţia mondială de energie electrică din

această sursă. Din anul 2000 până în anul 2007, capacitatea de producere a

energiei electrice din sursă eoliană a crescut cu mai

mult de 150% în UE.

• Energia din biomasă constituie 2% din consumul total

de energie electrică al UE. Producţia totală de biomasă a crescut cu 18% în

2002, 13% în 2003, 19% în 2004 şi 23% în 2005.

• Puterea fotovoltaică totală instalată în UE a

înregistrat o continuă creştere în ultimii 5 ani, cu o rată de creştere anuală

medie de 70%.

• In privinţa progreselor înregistrate de statele

membre (UE 25) în utilizarea surselor regenerabile de energie, 9 state membre

au înregistrat progrese semnificative în domeniu, iar 11 state membre nu au

realizat ţintele propuse.

• Raportul cuprinde de asemenea un număr de 8 acţiuni

recomandate de Comisie, printre care implementarea Directivei privind energia

electrică produsă din surse regenerabile de energie, înlăturarea barierelor

administrative, îmbunătăţirea schemelor-suport, implementarea Planului de

acţiune privind biomasa, elaborarea unui nou cadru legislativ pentru promovarea

surselor regenerabile de energie.

In privinţa evoluţiei SRE pentru producerea căldurii:

- aplicaţiile solar-termice progresează. Noile

reglementări pentru clădiri au adus un plus de interes în privinţa utilizării

acestor surse;

- ţinta pentru biomasa solidă nu este sigur că va fi

îndeplinită. Creşterea substanţială ce s-a observat după anul 2004, prin

apariţia Planului de acţiuni pentru biomasă din decembrie 2005 [2], arată că,

în ciuda unor întârzieri, este încă posibil de îndeplinit ţinta propusă.

Plantaţiile de culturi energetice nu s-au dezvoltat conform aşteptărilor. In

schimb se dezvoltă o piaţă de transfer a biomasei din Europa centrală şi de est

către ţările din vestul Europei. Pentru noile ţări admise în UE se observă o

creştere importantă în valorificarea biomasei, sprijinită într-o anumită măsură

de fondurile structurale. In multe situaţii este vorba de înlocuirea gazului

natural pentru încălzire cu biomasă;

- utilizarea energiei geotermale şi a celei bazate pe

biogaz se dezvoltă lent.

CAPITOLUL 3

Situaţia actuală a sectorului energetic

3.1. Potenţialul naţional de resurse energetice

România dispune de o gamă diversificată, dar redusă

cantitativ de resurse de energie primară: ţiţei, gaze naturale, cărbune,

minereu de uraniu, precum şi de un potenţial valorificabil de resurse

regenerabile important.

Resurse energetice epuizabile

Zăcămintele de hidrocarburi sunt limitate, pe fondul

unui declin al producţiei interne şi în condiţiile în care nu au mai fost

identificate noi zăcăminte cu potenţial important. Rezervele actuale de ţiţei

sunt estimate la 73,7 milioane tone. Producţia anuală de ţiţei a scăzut de la

14,7 milioane tone în 1976 (anul cu producţia de vârf) la 5 milioane tone în

2006.

Zăcămintele de gaze naturale sunt de asemenea limitate,

iar după 1990 producţia internă este în declin. Rezervele actuale de gaze

naturale sunt estimate la 184,9 miliarde m3. Producţia anuală de gaze naturale a fost de 12,3 miliarde m3 în anul 2006, ceea ce a reprezentat

69% din consumul naţional anual total de gaze naturale.

Resursele de huilă din România cunoscute sunt de 755

milioane tone, din care exploatabile în perimetre

concesionate, 105 milioane tone.

Resursele de lignit din România sunt estimate la 1.490

milioane tone, din care exploatabile în perimetre concesionate, 445 milioane

tone. Resursele amplasate în perimetre noi, neconcesionate,

sunt de 1.045 milioane tone. Din rezervele de 1.045 milioane tone lignit din

bazinul minier al Olteniei, 820 milioane tone aferente perimetrelor noi sunt

amplasate în continuitatea perimetrelor concesionate, prezentând cele mai

favorabile condiţii de valorificare, prin extinderea

concesiunilor.

Deoarece zăcământul de lignit din Oltenia este format

din 1-8 straturi de cărbune exploatabile, valorificarea superioară a acestora

impune adoptarea urgentă a unor reglementări care să garanteze exploatarea

raţională în condiţii de siguranţă totală (pierderi minime) şi în condiţii de

eficientă.

Rezervele de minereu existente şi exploatabile asigură

cererea de uraniu natural până la nivelul anului 2017 pentru funcţionarea a

două unităţi nuclearoelectrice pe amplasamentul Cernavodă. Potenţialele noi

perimetre de zăcăminte de minereu de uraniu nu pot modifica semnificativ acesta

situaţie, ceea ce impune adoptarea unor măsuri specifice pentru asigurarea

resurselor de uraniu natural conform necesarului rezultat din programul de dezvoltare a energeticii nucleare.

In tabelul 3.1 este prezentată situaţia resurselor

naţionale de energie primară.

|

Resurse purtatoare energie primara

|

Rezerve

|

Producţie anuală estimata

|

Perioada estimată de asigurare

|

|

Rezerve

|

Exploatabile concesionate

|

In perimetre noi

|

Rezerve geologice

|

Rezerve exploatabile concesionate

|

In perimetre noi

|

|

Mil. tone 1)

|

Mil. tep

|

Mil. tone 1)

|

Mil. tep

|

|

Mil. tep

|

Mil. Tone 1)

|

Ani

|

Ani

|

Ani

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9 = 2/8

|

10 = 4/8

|

11=6/8

|

|

Cărbune

|

|

|

|

|

|

|

|

|

|

|

|

-huilă

|

755

|

422

|

105

|

38,8

|

|

|

3.3

|

229

|

32

|

|

|

- lignit

|

1490

|

276

|

445

|

82,4

|

1045

|

133

|

32

|

47

|

14

|

33

|

|

Ţiţei

|

74

|

72

|

|

|

|

|

5,2

|

14

|

|

|

|

Gaz natural

|

185

|

159

|

|

|

|

|

12,5

|

15

|

|

|

|

Uraniu2)

|

|

|

|

|

|

|

|

|

|

|

|

1)exclusiv gaze naturale, exprimate

in mld. Mc

|

|

2)date cu caracter special

|

|

3)durata de acordare a unei concesiun este de cel puţin 2 ani, iar deschiderea unui

perimetru la capacitatea proiectată poate

|

In tabelul 3.2 este prezentată estimarea evoluţiei

rezervelor naţionale de ţiţei şi gaze naturale în perioada 2006-2020. Sunt

luate în considerare exclusiv rezervele cunoscute şi economic a fi valorificate utilizând tehnologiile

actuale. Este de aşteptat ca identificarea de noi zăcăminte şi dezvoltarea

tehnologică să se manifeste în timp în sensul creşterii valorilor din tabel.

Tabelul 3.2. Evoluţia rezervelor naţionale de ţiţei şi

gaze naturale - estimare ANRM

|

ESTIMAREA EVOLUŢIEI REZERVELOR NAŢIONALE DE ŢIŢEI ŞI GAZE

NATURALE PÂNĂ ÎN ANUL 2020

|

|

Anul

|

Ţiţei

- milioane tone -

|

Gaze naturale

- miliarde m3 -

|

|

2006

|

80

|

170

|

|

2007

|

76

|

162

|

|

2008

|

72

|

155

|

|

2009

|

68

|

148

|

|

2010

|

64

|

141

|

|

2011

|

60

|

134

|

|

2012

|

56

|

127

|

|

2013

|

52

|

120

|

|

2014

|

48

|

114

|

|

2015

|

45

|

107

|

|

2016

|

41

|

101

|

|

2017

|

38

|

95

|

|

2018

|

34

|

89

|

|

2019

|

31

|

83

|

|

2020

|

28

|

77

|

|

Premise avute în vedere în cadrul estimării

|

Datorită depletării zăcămintelor, producţia de ţiţei poate

înregistra scăderi anuale de 2-4%. Gradul de înlocuire a rezervelor

exploatate nu va depăşi 15-20%.

|

Datorită depletării zăcămintelor, producţia de gaze poate

înregistra scăderi anuale de 2-5%. Gradul de înlocuire a rezervelor

exploatate se va situa între 15-30%.

|

Resurse energetice regenerabile

Potenţialul teoretic al SRE din România este prezentat

în tabelul 3.3. Potenţialul utilizabil al acestor surse este mult mai mic, datorită limitărilor tehnologice,

eficienţei economice şi restricţiilor de mediu. Un nou studiu pentru evaluarea

potenţialului real va fi realizat în anul 2008.

Tabelul 3.3. Potenţialul naţional al surselor

regenerabile (Evaluare ICEMENERG)

|

Sursă

|

Potenţial anual

|

Aplicaţie

|

|

Energie solară

|

60 PJ 1,2 TWh

|

Energie termică

Energie electrică

|

|

Energie eoliană (potenţial teoretic)

|

23 TWh

|

Energie electrică

|

|

Energie hidro

din care sub 10 MW

|

36 TWh 3,6 TWh

|

Energie electrică

|

|

Biomasă şi biogaz

|

318 PJ

|

Energie termică

Energie electrică

|

|

Energie geotermală

|

7PJ

|

Energie termică

|

Potrivit ultimelor evaluări (2007), potenţialul

hidroenergetic tehnic amenajabil al României este de 36.000 GWh/an, din care,

raportat la situaţia actuală a preţurilor din piaţa de energie, se pot

valorifica, în condiţii de eficienţă economică, circa 30.000 GWh/an (potenţial

economic amenajabil).

La finele anului 2006, puterea instalată în centrale

hidraulice era de 6.346 MW, energia de proiect pentru anul hidrologic mediu

fiind evaluată la 17.340 GWh/an. Astfel, gradul de valorificare a potenţialului

tehnic amenajabil este în prezent de 48%, iar al potenţialului economic

amenajabil este de 57,8%.

Harta repartizării potenţialului de resurse

regenerabile pe teritoriul României este prezentată în figura 3.1.

Figura 3.1. Harta resurselor regenerabile disponibile,

pe regiuni

Sursa: MEF

Legenda:

I. Delta Dunării (energie

solară);

II. Dobrogea (energie solară şi eoliană);

III. Moldova (câmpie şi podiş - microhidro, energie

eoliană şi biomasă);

IV. Munţii Carpaţi (IV1 -

Carpaţii de Est; IV2 - Carpaţii de Sud; IV3 - Carpaţii de Vest (biomasă, microhidro);

V. Podişul Transilvaniei

(microhidro);

VI. Câmpia de Vest (energie

geotermală);

VII. Subcarpaţii (VIU - Subcarpaţii getici; VII2 -

Subcarpaţii de curbură; VII3 - Subcarpaţii Moldovei: biomasă, microhidro);

VIII. Câmpia de Sud (biomasă, energie geotermală şi

solară).

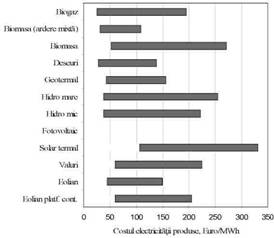

Costuri şi beneficii

Cu excepţia centralelor hidroelectrice mari, costurile

de producere a energiei electrice în unităţi ce utilizează surse regenerabile

sunt în prezent superioare celor aferente utilizării combustibililor fosili

(tabelul 3.4), conform Comunicării Comisiei Europene privind promovarea

surselor regenerabile de energie, publicată în decembrie 2005 [5]. Stimularea

utilizării acestor surse şi atragerea investiţiilor în unităţi energetice ce

utilizează surse regenerabile se realizează prin mecanisme de susţinere, în

conformitate cu practica europeană.

Tabelul 3.4. Competitivitatea surselor regenerabile

Plajele de variaţie a costurilor de producţie a

energiei electrice din SRE

Premise: 6,5% rata dobânzii, 15 ani perioada de

recuperare.

Sursa: Comisia Europeană - DGTREN [5]

Impact asupra mediului

Potenţialul efectiv amenajabil al energiei eoliene şi

energiei hidroelectrice este substanţial inferior celui tehnic amenajabil,

datorită restricţiilor de mediu (amplasamente cu interdicţie de utilizare).

Este necesară elaborarea de studii privind impactul

turbinelor eoliene asupra migraţiei păsărilor în Dobrogea şi definirea unei

hărţi clare şi unice privind zonele unde nu se pretează construcţia de unităţi

eoliene şi hidroenergetice din considerente de mediu.

Impact asupra sistemului electroenergetic naţional

Utilizarea surselor regenerabile de energie are un

impact semnificativ asupra sistemului electroenergetic naţional, fiind

necesare:

- studii privind impactul preluării energiei electrice

realizate cu turbine eoliene, microhidro şi prin cogenerare utilizând biomasă, în reţeaua electrică de

transport şi distribuţie (tensiuni mai mari sau egale cu 110 kV), în diferite

scenarii, în zone cu potenţial ridicat;

- dezvoltarea reţelelor de

transport şi distribuţie în concept de smart grid;

- construcţia de noi capacităţi de producere a energiei

electrice cu flexibilitate ridicată în funcţionare şi dezvoltarea pieţei de

capacităţi, pentru contracararea şi/sau limitarea efectelor negative ale

variabilităţii necontrolabile a energiei eoliene şi microhidro.

Utilizarea eficientă a energiei

Unul dintre elementele prioritare ale strategiei

energetice îl constituie îmbunătăţirea eficienţei energetice.

Creşterea eficienţei energetice are o contribuţie

majoră la realizarea siguranţei alimentării, dezvoltării durabile şi competitivităţii, la economisirea

resurselor energetice primare şi la reducerea emisiilor de gaze cu efect de

seră.

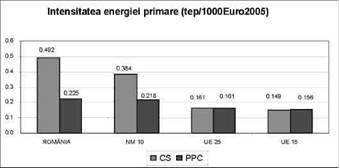

Indicatorul sintetic reprezentativ privind eficienţa de

utilizare a energiei la nivel naţional este intensitatea energetică, respectiv

consumul de energie pentru a produce o unitate de produs intern brut.

Ajustarea structurală a economiei, dar şi creşterea eficienţei de utilizare a

resurselor au determinat o reducere a intensităţii energiei primare de la 0,605

tep/1000Euro2005 în anul 2000 la 0,492 tep/1000Euro2005 în anul 2005, calculul

fiind făcut la cursul de schimb. Valoarea acestui indicator rămâne totuşi de

peste două ori mai mare decât media UE (figura 3.2).

Figura 3.2. Intensitatea energiei primare

Legendă:

CS- curs de schimb

PPC- paritatea puterii

de cumpărare

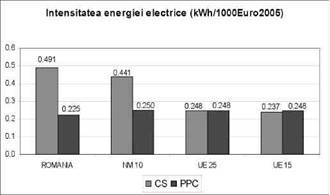

Intensitatea energiei electrice a avut de asemenea o

evoluţie favorabilă, scăzând cu 10% în perioada 2000-2005. Valoarea

înregistrata în 2005 (0,491 kWh/Euro2005) este de aproape două ori mai mare

decât media UE (figura 3.3).

Figura 3.3. Intensitatea energiei electrice

In acelaşi timp, o comparaţie cu ţările dezvoltate (în

principal cu ţările UE) este mai favorabilă dacă se calculează intensitatea

energiei utilizând paritatea puterii de cumpărare - PPC.

Tabelul 3.5. Intensitatea energetică primară şi finală

în România şi alte state membre UE în 2005

|

|

Intensitatea energetică primară

(tep/1000Euro2005)

|

Intensitatea energetică finala

(tep/1000Euro2005)

|

|

|

CS

|

PPC

|

CS

|

PPC

|

|

UE 25

|

0,161

|

0,161

|

0,105

|

0,105

|

|

UE 15

|

0,149

|

0,156

|

0,098

|

0,102

|

|

NM 10

|

0,384

|

0,218

|

0,232

|

0,131

|

|

Cehia

|

0,449

|

0,253

|

0,259

|

0,146

|

|

Germania

|

0,154

|

0,162

|

0,097

|

0,102

|

|

Grecia

|

0,173

|

0,143

|

0,115

|

0,095

|

|

Ungaria

|

0,314

|

0,189

|

0,203

|

0,122

|

|

Polonia

|

0,385

|

0,211

|

0,235

|

0,128

|

|

Portugalia

|

0,179

|

0,150

|

0,125

|

0,105

|

|

ROMÂNIA

|

0,492

|

0,225

|

0,308

|

0,141

|

Sursa: National Energy Data Services

In 2003 a fost elaborată Strategia naţională în

domeniul eficientei energetice, care a pus în evidentă, printre altele,

potenţialul economic de creştere a eficienţei energetice în diferite sectoare

(tabelul 3.6).

Tabelul 3.6. Potenţialul economic (eficient din punct de vedere al costurilor) de economisire a energiei

|

Sector

|

Potenţialul mediu de economii de

energie, estimat ca procent din consum

|

Valori maximale pentru potenţialul

de economii de energie

|

|

(%)

|

(ktep/an)

|

|

Industrie

|

13.0(10-17)

|

1590

|

|

Rezidenţial

|

41.5(35-50)

|

3600

|

|

Transport şi comunicaţii

|

31.5(30-35)

|

1390

|

|

Sector terţiar

|

14.0(13 - 19)

|

243

|

|

TOTAL:

|

100

|

6823

|

Ca urmare a acestei strategii, s-a stabilit ca obiectiv

strategic îmbunătăţirea eficienţei energetice în România pe întregul lanţ

resurse naturale, producţie, transport, distribuţie şi utilizare finală, prin

folosirea optimă a mecanismelor specifice economiei de piaţă, estimându-se o

reducere cu circa 3% pe an a intensităţii energetice pe ansamblul economiei

naţionale, până în anul 2015.

In anul 2007 s-a elaborat

Planul naţional de acţiune în domeniul eficienţei energetice (2007-2010), ce

cuprinde măsuri concrete în vederea atingerii ţintelor propuse privind

îmbunătăţirea eficienţei energetice.

Imbunătăţirea eficienţei energetice reprezintă unul dintre cele mai importante obiective strategice pentru România, în condiţiile în care în structura economiei naţionale şi îndeosebi

a industriei există încă activităţi care folosesc resursele energetice ca

materii prime, în principal petrochimia şi industria îngrăşămintelor chimice.

La nivelul anului 2005, 94% din cantitatea de ţiţei produsă sau importată a

fost utilizată în petrochimie. In condiţiile în care importul de ţiţei este de

aproape 2 ori peste nivelul producţiei, iar ponderea sa în importul produselor

minerale este de circa 57%, rezultă că reducerea consumurilor specifice din

această ramură va avea impact pozitiv semnificativ şi asupra facturii

energetice a României. In cazul gazelor naturale, consumul ca materie primă în

industria chimică reprezintă aproximativ 35% din import. Dacă se adaugă şi

consumul direct din metalurgie (ca resursă energetică), se poate aprecia că

aproape 50% din importul de gaze naturale este condiţionat de activitatea din

aceste două ramuri.

Valoarea importului de ţiţei şi gaze naturale

echivalentă consumului acestor resurse în cele 3 ramuri (prelucrarea ţiţeiului,

substanţe şi produse chimice şi metalurgie), respectiv 3,8 miliarde euro, a

reprezentat în anul 2006 63,0% din importul de resurse minerale şi 25,5% din

deficitul comercial total, respectiv 3.794 milioane

euro.

Pe ansamblu, dezvoltarea economică, axată tot mai mult

pe industria construcţiilor de maşini şi pe servicii, va conduce în timp la

reducerea ponderii activităţilor energointensive.

3.2. Producţia şi

consumul de energie

Energie primară

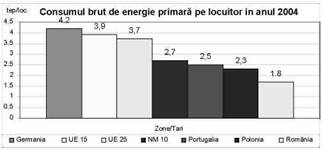

In anul 2006, produsul intern brut (PIB) a fost cu

42,2% mai mare decât cel din anul 2000, reprezentând 3.973 euro 2005/loc, fiind

de circa 6,3 ori mai mic decât valoarea medie din ţările Uniunii Europene şi de

1,9 ori mai mic decât valoarea medie a celor 10 ţări intrate în Uniunea

Europeană în anul 2004 (NM 10). Această dezvoltare economică a determinat o

creştere cu numai 4,3% a consumului intern brut de energie în anul 2005 faţă de

anul 2000, valoarea realizată în 2005 fiind de circa 37,9 milioane tep. Din

cauza nivelului de dezvoltare economică mai redus, consumul brut de energie pe

locuitor (1,8 tep/loc.) din

România este de circa două ori mai mic decât cel din ţările Uniunii Europene -

UE 25 (figura 3.4).

Figura 3.4. Consumul brut de

energie primară pe locuitor

Pe de altă parte, este de remarcat decuplarea creşterii

PIB de creşterea consumului brut de energie, datorată atât restructurării

economice, cât şi îmbunătăţirii modului de utilizare a energiei. Analizând

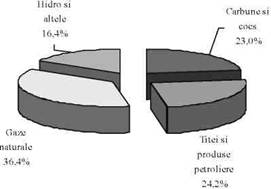

structura consumului de energie primară, se constată o distribuţie echilibrată

între gaze naturale (36,4%), ţiţei şi produse petroliere (24,2%), precum şi

cărbune şi cocs (23,0%) - prezentată în figura 3.5.

Figura 3.5. Structura consumului brut de energie primară în anul 2005 (TOTAL: 37.9 milioane tep)

Producţia internă de energie primară s-a menţinut

constantă (circa 28 milioane tep), creşterea producţiei de cărbune compensând

scăderea producţiei de ţiţei şi gaze naturale. Pe fondul creşterii consumului

de energie primară, dependenţa de importuri a crescut de la 27,1% în anul 2000

la circa 36% în anul 2005.

Energie electrică

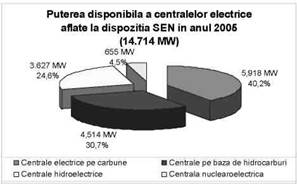

La sfârşitul anului 2005, puterea disponibilă în

sistemul electroenergetic a fost de 14.714 MW (figura 3.6).

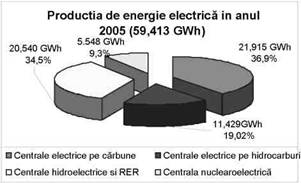

In anul 2006, producţia brută de energie electrică a

fost de 62,21 TWh faţă de 51,9 TWh, în anul 2000. Structura producţiei de

energie electrică în anul 2005 este prezentată în figura 3.7.

Figura 3.6

Figura 3.7

In anul 2006 numărul consumatorilor de energie

electrică a fost de circa 8.600.000, din care circa

8.040.000 consumatori casnici.

Energie termică

Alimentarea cu energie termică în sisteme centralizate

de distribuţie se realizează prin centrale termice (CT) şi centrale electrice

de termoficare (CET), care furnizează energie termică pentru un oraş, o zonă a

oraşului sau un cartier.

In ultimii ani, consumul total de căldură a scăzut

lent, în principal din cauza diminuării consumului industrial, în anul 2006

totalul consumului însumând 9 milioane tep, din care consumul asigurat prin

sisteme centralizate de distribuţie reprezintă 2,6 milioane tep, respectiv

circa 30%.

Sistemele centralizate urbane de alimentare cu energie

termică şi cogenerarea reprezintă în România subsectorul energetic cel mai

deficitar, datorită uzurii fizice şi morale a instalaţiilor şi echipamentelor,

pierderilor energetice totale mari între sursă şi clădiri (de 35-77%),

resurselor financiare insuficiente pentru exploatare, întreţinere, reabilitare

şi modernizare şi, nu în ultimul rând, datorită problemelor sociale complexe

legate de suportabilitatea facturilor energetice. In ceea ce priveşte fondul

locativ urban alimentat cu căldură, acesta este reprezentat de 83.800 blocuri

de locuinţe, cu circa 3 milioane de apartamente şi 7 milioane de locatari,

mulţi cu venituri modeste. Pierderile energetice mari de 40-50% reclamă

reabilitarea termică de urgenţă a acestor clădiri. Procentual, numărul

locuinţelor racordate la

sisteme centralizate de încălzire urbană reprezintă 57,9% din totalul

locuinţelor din mediul urban şi 30,7% din totalul locuinţelor. Potrivit

estimărilor Institutului Naţional de Statistică (INS), circa 45% din populaţia

României (10,13 milioane locuitori) trăiesc în zonele rurale şi au ca ocupaţie

de bază agricultura sau alte activităţi rurale. Deşi 98% din gospodării

beneficiază de electricitate, numai 7% din acestea (0,27 din 3,81 milioane)

sunt conectate la reţelele de distribuţie a gazelor naturale. Principalul

combustibil pentru încălzire şi pregătirea hranei este biomasa (lemne, deşeuri

lemnoase sau din agricultură), iar 98% din gospodării folosesc sobele pentru

încălzire. Numai 2% dintre gospodării sunt dotate cu sisteme de încălzire

centralizată. Chiar şi acestea din urmă folosesc la gătit, în mare măsură,

sobele cu combustibilul solid (biomasă).

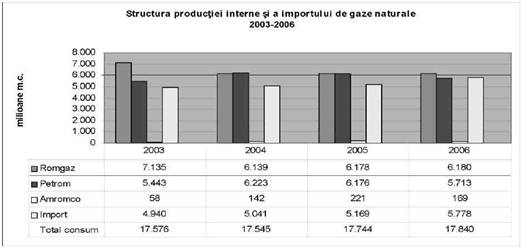

Gaze naturale

In anul 2006 consumul total de gaze naturale a fost de

17.264 milioane m3, din care 2.657 milioane m3 au

reprezentat consumul casnic (15,8%).

Pentru consumul curent s-au alocat din producţia

internă 12.073 milioane m3, iar importul pentru consum a fost de 5.190 milioane m3 (valorile cuprind şi cantităţile extrase din înmagazinare).

In luna martie 2007 numărul total de consumatori de

gaze naturale a fost de 2.589.308, din care 2.462.566 consumatori casnici.

Evoluţia producţiei naţionale de gaze naturale, a consumului naţional şi a

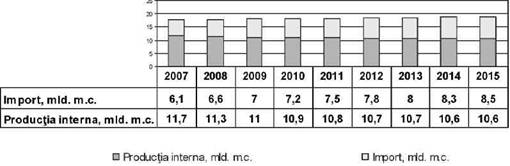

importului sunt prezentate în figura 3.8.

Figura 3.8. Evoluţia consumului, producţiei interne şi

a importului de gaze naturale

Ţiţei

Producţia de ţiţei a României s-a diminuat constant,

conducând la creşterea importurilor. Evoluţia producţiei naţionale de ţiţei

este prezentată în figura 3.9.

Figura 3.9. Evoluţia producţiei interne de ţiţei

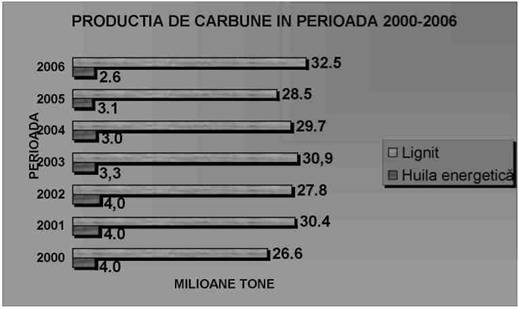

Cărbune

In anul 2006 producţia de cărbune a României a fost de

35,1 milioane tone, din care 32,5 milioane tone lignit şi 2,6 milioane tone

huilă. Această producţie a fost utilizată în proporţie de 99% pentru producerea

de energie electrică şi termică,

huila contribuind cu 7,2% din totalul producţiei de energie electrică, iar

lignitul cu 32,2%, aceste ponderi fiind mai mari decât în anul 2005. Evoluţia

producţiei naţionale de cărbune este prezentată în figura 3.10.

Figura 3.10. Evoluţia producţiei naţionale de cărbune

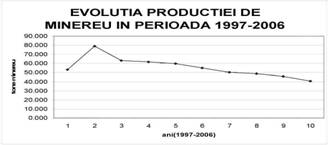

Minereu de uraniu

Producţia de minereu de uraniu s-a diminuat constant în

ultimul deceniu, datorită închiderii de capacităţi de producţie pe

considerentul nerentabilităţii economice sau al epuizării rezervelor geologice. Această producţie a

fost procesată şi rafinată până la produsul intermediar octoxid de uraniu.

In figura 3.9 este prezentată evoluţia producţiei de

minereu de uraniu în perioada 1997-2006.

Figura 3.9. Evoluţia producţiei de minereu de uraniu

(tone)

3.3. Starea tehnică a instalaţiilor în anul 2007

Circa 80% din grupurile termoenergetice din România au

fost instalate în perioada 1970-1980, în prezent

depăşindu-şi practic durata de viaţă normată. Majoritatea capacităţilor

termoenergetice nu sunt echipate cu instalaţii performante pentru reducerea

poluării, drept urmare emisiile de NOxşi SO2 se

situează peste valorile maxime acceptate în UE. In

ultimii 10 ani au fost modernizate/retehnologizate unele centralele termoelectrice reprezentând aproximativ 10% din puterea

instalată.

In ceea ce priveşte grupurile hidroenergetice, 37% din

totalul acestora au durata de funcţionare normată depăşită. In perioada

2000-2005 au fost reabilitate, prin retehnologizare şi modernizare, capacităţi

de producţie a căror putere însumată este de 900 MW. Sporul de putere obţinut

prin modernizarea acestor capacităţi este de 101,4 MW. Pentru perioada 2006-2020 programul de reabilitare a

grupurilor hidroenergetice vizează retehnologizarea şi modernizarea unor

capacităţi de producţie a căror putere instalată însumează 2.328 MW. Ca urmare

a modernizărilor se va obţine un spor de putere de 69 MW şi o creştere a

energiei produse într-un an hidrologic mediu de 416 GWh/an. Energia totală care

poate fi produsă suplimentar de grupurile ce se vor retehnologiza în perioada

2006-2020 este estimată la 5.500 GWh.

Unitatea 1 de la CNE Cernavodă (707 MW) este în

funcţiune din 1996 şi a realizat în ultimii ani un factor de utilizare mediu a

puterii de aproape 90%, livrând anual circa 9-10% din producţia de energie

electrică a României. Durata de viaţă proiectată a Unităţii 1 Cernavodă este de

30 ani. Au fost implementate programe corespunzătoare de management al

deşeurilor radioactive şi al combustibilului nuclear ars, precum şi de

prelungire a duratei de viaţă proiectate. In semestrul al II-lea al anului

2007, Unitatea nr. 2 Cernavodă începe exploatarea comercială, asigurând astfel

dublarea producţiei naţionale de energie electrică de provenienţă nucleară.

Reţelele electrice de distribuţie (RED) sunt

caracterizate printr-un grad avansat de uzură fizică (circa 65%) a liniilor

electrice de joasă, medie şi înaltă tensiune (110 kV), a staţiilor de

transformare şi a posturilor de transformare. La aceasta se adaugă uzura

morală, 30% din instalaţii fiind echipate cu aparataj produs în anii 60. In

perioada analizată, consumul propriu tehnologic în reţelele de distribuţie

(inclusiv pierderile comerciale) a avut o uşoară scădere, atingând în anul 2004

valoarea medie anuală de 12,6%, comparativ cu media ţărilor din UE de 7,3%.

Investiţiile efectuate până în prezent în reţeaua

electrică de transport (RET) au permis realizarea într-o primă etapă a unei noi

şi moderne infrastructuri de conducere prin dispecer şi a infrastructurii

necesare funcţionării pieţelor de electricitate (reţea naţională de fibră

optică, noul sistem EMS-SCADA, sistemul de măsurare a cantităţilor de energie

electrică tranzacţionate angro, platforme IT de tranzacţionare şi decontare).

Este în curs de desfăşurare programul de modernizare a întregii reţele la

nivelul celor mai înalte standarde europene cu lucrări de modernizare şi

retehnologizare a staţiilor electrice cele mai importante din RET, precum şi de

dezvoltare a capacităţii pe linii de interconexiune. Progresul tehnic realizat

a permis aderarea în anul 2003 la Uniunea pentru Coordonarea Transportatorilor

de Energie Electrică (UCTE) şi conectarea sincronă în 2004 a Sistemului

Energetic Naţional (SEN) la sistemul UCTE, asigurând atât creşterea siguranţei

în funcţionare a SEN, cât şi noi oportunităţi de comerţ transfrontalier cu

energie electrică şi de integrare a României în piaţa regională de energie.

Sistemele centralizate de

încălzire urbană se confruntă cu o uzură fizică şi morală accentuată a instalaţiilor

şi echipamentelor, resurse financiare insuficiente pentru întreţinere,

reabilitare şi modernizare, pierderi mari în transport şi distribuţie şi, nu în

ultimul rând, cu o izolare termică necorespunzătoare a fondului locativ

existent. Aceşti factori au condus la costuri mari de producţie şi distribuţie

a energiei termice, scăderea calităţii serviciilor şi creşterea valorii

facturii energetice pentru populaţie. Eficienţa acestor instalaţii a fost

afectată şi de gradul mare de deconectare a consumatorilor în unele localităţi,

astfel încât consumatorii rămaşi au fost puşi în situaţia de a plăti

suplimentar pentru funcţionarea instalaţiilor într-un regim neeconomic, la

sarcini reduse faţă de cele de proiect.

Circa 69% din lungimea totală a Sistemului Naţional de

Transport al Gazelor Naturale are durata normată de funcţionare depăşită. Din

totalul staţiilor de reglare şi măsurare, aproximativ 27% sunt în funcţiune de peste 25 ani.

Reţelele de distribuţie a gazelor naturale sunt

caracterizate prin gradul ridicat de uzură a conductelor şi branşamentelor,

circa 40% având durata normată de viaţă depăşită.

Capacitatea de înmagazinare subterană a gazelor

naturale a cunoscut o dezvoltare permanentă. Faţă de anul 2000, când s-au

înmagazinat 1.340 milioane m3, în anul 2006, în cele 8 depozite existente, a fost înmagazinată

cantitatea de 3.775 milioane m3 (din care volum util 2.988 milioane m3 şi 787 milioane m3 stoc inactiv - perna de gaze).

Sistemul Naţional de Transport al Ţiţeiului prin

Conducte are o capacitate de transport de circa 24 milioane tone/an. In anul

2005, capacitatea de transport a fost folosită în proporţie de 54%. Incepând cu

1996, sistemul a intrat într-un amplu program de reabilitare şi modernizare.

In general, echipamentele din sectorul carbonifer sunt

uzate moral şi nu mai sunt produse pe plan mondial. Menţinerea acestora în

funcţiune necesită importante lucrări de reabilitare pentru înlocuirea

componentelor uzate fizic şi de modernizare a componentelor uzate moral, în

vederea creşterii performanţelor.

Cea mai mare parte a echipamentelor din sectorul

extractiv de huilă sunt fabricate după licenţe din anii 1980, sunt uzate fizic,

neperformante şi supuse riscului crescut privind producerea accidentelor

miniere, ca urmare a insuficienţei mijloacelor de monitorizare, informatizare

şi control al spaţiului exploatat.

In vederea modernizării şi reabilitării echipamentelor

s-au efectuat sau sunt în curs investiţii pentru reabilitarea liniilor

tehnologice (excavatoare, benzi, maşini de haldat) din carierele de lignit,

achiziţionarea de complexe mecanizate (susţineri, combine şi transportoare)

pentru minele de huilă, echipamente auxiliare, precum şi achiziţionarea de

echipamente pentru monitorizare/control necesare proceselor de producţie.

Instalaţiile, echipamentele şi utilajele din

activitatea de extracţie a uraniului sunt în mare parte uzate fizic şi moral şi

în special neperformante. Din aceste considerente s-a început înlocuirea lor cu

echipamente noi, performante, acolo unde au fost identificate soluţii tehnologice.

Noile exploatări vor fi dotate cu echipamente şi tehnologii având la bază

soluţii moderne, eficiente economic.

In cazul activităţii de preparare a minereurilor şi de

rafinare a concentratelor tehnice, utilajele, echipamentele şi instalaţiile trebuie

înlocuite, fiind uzate atât fizic, cât şi moral, în special pe linia

tehnologică de preparare, care este principală consumatoare de energie şi

reactivi. In plus, tehnologia existentă bazată pe atac alcalin are un randament

scăzut de recuperare a uraniului la prelucrarea minereurilor.

3.4. Cadrul

legislativ şi instituţional

Cadrul legislativ aferent sectorului energetic a fost

îmbunătăţit în conformitate cu legislaţia comunitară în domeniu, din

perspectiva aderării României la UE, dar şi a trecerii ţării noastre la o

economie de piaţă funcţională. Sunt în vigoare legi ale energiei electrice,

gazelor naturale, minelor, petrolului, activităţilor nucleare, serviciilor

publice de gospodărire comunală şi utilizării eficiente a energiei, armonizate

cu legislaţia UE.

Pe plan instituţional au fost înfiinţate autorităţi de

reglementare în domeniul energiei electrice (ANRE) şi în domeniul gazelor

naturale (ANRGN), autorităţi care au fuzionat în anul 2007. Domeniul energiei

termice este reglementat de Autoritatea Naţională de Reglementare pentru

Serviciile Comunitare de Utilităţi Publice (ANRSC). In domeniul utilizării

eficiente a energiei, Agenţia Română pentru Conservarea Energiei (ARCE) a

asigurat cadrul legislativ şi de reglementare secundară, precum şi implementarea

unor programe de investiţii la nivel naţional în domeniu.

România a dezvoltat infrastructura necesară (organisme

de reglementare şi control) pentru energetică nucleară, care respectă cerinţele standardelor Agenţiei

Internaţionale de Energie Atomică de la Viena. Sistemul legislativ, de

standarde şi norme adoptat în domeniul securităţii nucleare corespunde în

totalitate politicilor şi reglementărilor în domeniu ale

Uniunii Europene.

In privinţa managementului deşeurilor radioactive, prin

Ordonanţa Guvernului nr. 11/2003, cu completările şi modificările ulterioare, a

fost înfiinţată în subordinea Ministerului Economiei şi Finanţelor Agenţia

Naţională pentru Deşeuri Radioactive (ANDRAD), ca autoritate naţională

competentă în domeniul gospodăririi în siguranţă a combustibilului nuclear uzat

şi a deşeurilor radioactive, inclusiv depozitarea finală a acestora.

Au fost elaborate şi promovate o serie de acte

normative cu incidenţă asupra organizării şi funcţionării pieţei de energie şi

a celei de gaze naturale şi se vor dezvolta în continuare mecanisme

concurentiale conform practicii de la nivelul pieţei interne a UE, scop în care

va continua procesul de elaborare a legislaţiei secundare.

3.5. Protecţia

mediului

Sectorul energetic reprezintă o sursă de poluare

importantă, ca urmare a extracţiei, prelucrării şi arderii combustibililor

fosili, In anul 2005, din arderea combustibilului pentru producerea de energie

au rezultat circa 88% din emisiile totale la nivel naţional de NOx, 90% din cele de SO2 şi 72% din

cantitatea de pulberi în suspensie evacuate în atmosferă.

In contextul aderării la UE, a fost transpusă în

legislaţia românească şi este în curs de implementare Directiva 2001/80/CE

privind instalaţiile mari de ardere. Au fost inventariate 174 de instalaţii

mari de ardere, din care 78 trebuie să se alinieze cerinţelor din

reglementările de mediu, eşalonat, până în anul 2017.

De asemenea, Directiva 1999/31/CE privind depozitarea deşeurilor a fost transpusă în legislaţia românească. In

aceste condiţii, 20 de depozite de deşeuri (halde de zgură şi cenuşă din

industria energetică care utilizează instalaţii pe bază de

„hidrotransport") vor trebui retehnologizate în vederea conformării la

cerinţele de mediu până în anul 2013.

Este cunoscut faptul că toate tipurile de instalaţii de

ardere a combustibililor fosili produc emisii de CO2, care reprezintă cauza

principală a încălzirii globale. Pentru a menţine rolul important al

combustibililor fosili în balanţa energetică, trebuie identificate şi aplicate

soluţii care să reducă impactul folosirii acestor combustibili asupra mediului.

In acest sens, soluţia de captare şi stocare a emisiilor de CO2 (CSC) va trebui luată în

considerare la proiectarea şi realizarea de noi centrale termoelectrice.

Totodată, actualele tehnologii de ardere a cărbunelui vor trebui înlocuite cu

tehnologii curate, atenuând în mod substanţial poluarea, prin reducerea

considerabilă a emisiilor de SO2 şi NOx,

precum şi a pulberilor în suspensie generate de

centralele termice pe cărbune.

Managementul deşeurilor radioactive produse de Unitatea

1 Cernavodă pe durata de viaţă a acesteia se realizează în conformitate cu

cerinţele standardelor Agenţiei Internaţionale pentru Energie Atomică şi ale

practicilor internaţionale avansate. Combustibilul nuclear uzat este depozitat

în siguranţă, pentru o perioadă de 50 ani, într-un depozit uscat (DICA),

dezvoltat etapizat pe amplasamentul Cernavodă. Depozitul este realizat la

nivelul standardelor internaţionale. Pentru depozitarea finală a

combustibilului nuclear uzat se va construi un depozit geologic adecvat, în

perioada 2040-2055. Deşeurile slab şi mediu active sunt stocate într-un depozit

intermediar (DIDR), pentru depozitarea definitivă urmând a se realiza un

depozit final în anul 2014.

Rapoartele anuale de mediu de la Unitatea 1 Cernavodă

demonstrează inexistenţa vreunui impact asupra mediului ambiant, populaţiei şi

a personalului de exploatare.

In ceea ce priveşte prepararea minereului şi rafinarea

concentratului de uraniu, se va realiza încadrarea indicatorilor de calitate a

apelor uzate industriale în NTPA 001/2002 până la sfârşitul anului 2010, prin

realizare de staţii de epurare şi depozitare a sărurilor reziduale contaminate radioactiv în depozite uscate.

3.6. Pieţe de

energie/serviciul public

UE a început procesul de liberalizare a pieţelor de

electricitate în anul 1996 prin Directiva 96/92/CE şi a celei de gaze naturale

prin Directiva 98/30/CE din 1998. Prin Regulamentul nr. 1.407/2002/CE s-au pus

bazele funcţionării sectorului extractiv a huilei, în condiţiile pietei libere

după anul 2011.

In 2003 au fost adoptate două noi directive care

înlocuiesc vechile directive şi accelerează procesul liberalizării şi formării

unei pieţe interne europene de energie (Directiva 2003/54/CE pentru energie

electrică şi Directiva 2003/55/CE pentru gaze naturale).

In România, crearea unor pieţe funcţionale de energie

electrică şi gaze naturale a început în anul 1996 şi s-a bazat pe:

• restructurarea sectorului

energetic, prin separarea activităţilor de producere, transport, distribuţie şi

furnizare;

• crearea cadrului instituţional de reglementare a

sectoarelor energiei electrice şi gazelor naturale;

• asigurarea accesului în regim reglementat la reţelele de transport şi distribuţie, corelat cu deschiderea

progresivă a pieţelor de energie electrică şi gaze naturale, încurajând astfel

concurenţa în activităţile de furnizare şi producere;

• emiterea legislaţiei secundare aferente (cod

comercial al pieţei angro de energie electrică, coduri tehnice,

contracte-cadru, standarde de performanţă etc);

• transpunerea prevederilor Directivei 2003/54/CE

privind normele comune pentru piaţa internă a energiei electrice şi ale

Directivei 2003/55/CE privind regulile comune ale pieţei interne a gazului

natural şi aplicarea Regulamentului nr. 1.407/2002/CE privind funcţionarea

producătorilor de huilă pe piaţa liberă a UE.

Piaţa de energie electrică

România a optat pentru modelul de piaţă descentralizată

de energie electrică, în care participanţii sunt liberi să încheie tranzacţii

de vânzare-cumpărare a energiei electrice.

Piaţa de energie electrică se compune din două

secţiuni:

• piaţa angro, în care energia electrică este cumpărată

în vederea revânzării, iar tranzacţiile se desfăşoară între producători şi

furnizori licenţiaţi;

• piaţa cu amănuntul, în care energia electrică este

cumpărată în vederea consumului propriu, iar tranzacţiile se desfăşoară între

furnizori şi consumatorii de energie.

Reglementarea activităţilor cu

caracter de monopol natural (transport şi distribuţie) s-a realizat pe

principii de transparenţă, acces nediscriminatoriu la reţea şi recunoaştere a

costurilor justificate. Incepând din anul 2005, tarifele reglementate pentru

utilizarea reţelelor se calculează pe baza metodologiilor de tip plafon.

Deschiderea pieţei de energie electrică a început în

anul 2000, iar din anul 2005 toţi consumatorii, cu excepţia celor casnici, au

devenit eligibili, ceea ce corespunde unui grad de deschidere a pieţei de

energie electrică de 83,5%. Liberalizarea integrală a pieţei de energie electrică,

inclusiv pentru consumatorii casnici, a avut loc la data de 1 iulie 2007.

Piaţa angro de energie electrică s-a extins şi

perfecţionat prin introducerea în 2005 a 4 noi platforme de tranzacţionare:

• Piaţa pentru ziua următoare, organizată şi

administrată de operatorul pietei angro de energie electrică, S.C. „Opcom"

- S.A.;

• Piaţa de echilibrare, organizată şi administrată de

„Transelectrica";

• Piaţa centralizata a contractelor bilaterale,

organizată şi administrată de S.C. „Opcom" - S.A.;

• Piaţa centralizată a certificatelor verzi, organizată

şi administrată de S.C. „Opcom" - S.A.

S.C. „Opcom" - S.A. acţionează ca operator de

decontare pentru pieţele centralizate (Piaţa pentru ziua următoare, Piaţa de

echilibrare, Piaţa centralizată a certificatelor verzi).

S.C. „Opcom" - S.A. a pus în funcţiune în anul

2007 Piaţa centralizată pentru contracte bilaterale de energie electrică cu

negociere continuă (forward), ca prim pas în dezvoltarea de produse financiare asociate energiei.

Acest model de piaţă este adoptat de toate ţările

europene dezvoltate. In anul 2007, România este singura ţară din regiune

organizatoare a unei pieţe pentru ziua următoare şi a unei pieţe funcţionale de

echilibrare. Astfel, pe lângă tranzacţionarea prin contracte, participanţii la

piaţa angro de energie electrică au posibilitatea participării voluntare la o

piaţă fizică de energie organizată pe termen scurt, cu o zi înaintea zilei de

dispecerizare (Piaţa pentru ziua următoare), operată de S.C. „Opcom" -

S.A. Piaţa de echilibrare are ca principal scop compensarea abaterilor de la

valorile programate ale producţiei şi consumului de energie electrică, fiind

obligatorie tuturor capacităţilor de producţie disponibile. Piaţa centralizată

şi piaţa de tip forward a contractelor bilaterale asigură transparenţa contractării

bilaterale, venind totodată în întâmpinarea recomandărilor Comisiei Europene,

Consiliului European al Reglementatorilor Europeni şi Băncii Mondiale pentru

înfiinţarea unei burse regionale de contracte.

Susţinerea producţiei de energie electrică din surse

regenerabile se realizează prin certificatele verzi tranzacţionate pe Piaţa

concurenţială de certificate verzi şi cote obligatorii pentru furnizori.

Fiecare furnizor este obligat să achiziţioneze anual o cantitate de certificate

verzi, proporţională cu cantitatea de energie electrică vândută consumatorilor

de către respectivul furnizor. Tranzacţiile cu certificate verzi se pot

desfăşura în cadrul pieţei centralizate operate de S.C. „Opcom" - S.A. sau

prin contracte bilaterale. S.C. „Opcom" - S.A. administrează Piaţa de

certificate verzi centralizată/bilaterală şi Registrul certificatelor verzi.

Piaţa de gaze naturale

Piaţa internă a gazelor naturale este formată din:

• segmentul concurential, care cuprinde comercializarea gazelor naturale între furnizori şi

între furnizori şi consumatorii eligibili. In segmentul concurential preţurile

se formează liber, pe baza cererii şi a ofertei;

• segmentul reglementat, care cuprinde activităţile cu caracter de monopol natural şi furnizarea

la preţ reglementat, în baza contractelor-cadru. In segmentul reglementat al

pieţei, sistemele de preţuri şi tarife se stabilesc de ANRE, pe baza

metodologiilor proprii.

Activităţile aferente

segmentului reglementat cuprind: furnizarea gazelor naturale la preţ

reglementat şi în baza contractelor-cadru către consumatori, administrarea

contractelor comerciale şi de echilibrare contractuală a pieţei interne,

transportul gazelor naturale, înmagazinarea subterană a gazelor naturale,

distribuţia gazelor naturale, tranzitul gazelor naturale - cu excepţia

tranzitului desfăşurat prin conducte magistrale dedicate (tranzitul prin

conductele magistrale dedicate se supune regimului stabilit prin acordurile

internaţionale în baza cărora acestea au fost realizate).

In vederea asigurării unui cadru organizat privind

alocarea în regim echitabil şi nediscriminatoriu a gazelor naturale din

producţia internă şi din import, a fost înfiinţat şi funcţionează operatorul de piaţă, organizat în cadrul Dispeceratului

Naţional de Gaze Naturale Bucureşti, din structura „Transgaz" - S.A.

Mediaş.

Piaţa gazelor naturale din România a fost deschisă

gradual începând cu anul 2001, când gradul iniţial de deschidere a pieţei

interne a fost de 10% din consumul total aferent anului 2000, ajungându-se în

anul 2006 la un grad de deschidere a pieţei de gaze naturale de 75% (începând

cu 1 iulie 2006). Procesul de liberalizare a pieţei de gaze naturale din

România a continuat, la 1 ianuarie 2007 gradul de deschidere al pieţei fiind de

100% pentru consumatorii industriali. Pentru consumatorii rezidenţiali piaţa de

gaze naturale a fost liberalizată la 1 iulie 2007, în prezent gradul de

deschidere al pieţei naţionale de gaze naturale fiind

de 100%, conform prevederilor Directivei 2003/55/CE.

In vederea asigurării necesarului de consum al tuturor

categoriilor de consumatori şi eliminării disfuncţionalităţilor apărute în

piaţa internă de gaze naturale în iarna 2005-2006 (ca urmare a temperaturilor

scăzute şi a reducerii cantităţilor de gaze naturale din import în lunile

ianuarie şi februarie 2006), a fost elaborat proiectul de lege care transpune

Directiva 2004/67/CE privind măsurile de garantare a securităţii aprovizionării

cu gaze naturale. Consumatorul întreruptibil contribuie decisiv la menţinerea funcţionării

în deplină siguranţă a Sistemului naţional de transport gaze naturale şi a

sistemelor de distribuţie, prin acceptarea de către acesta a reducerii

consumului, până la oprire, în conformitate cu prevederile Directivei

2004/67/CE, în scopul asigurării protecţiei aprovizionării consumatorilor

casnici.

Piaţa cărbunelui

Date fiind caracteristicile cărbunelui extras în

România (huilă energetică cu putere calorifică de 3.650 kcal/kg şi lignit cu

putere calorifică între 1.650 şi 1.950 kcal/kg), utilizarea acestuia din urmă

se poate realiza numai în termocentrale echipate pentru acest tip de

combustibil şi situate cât mai aproape de furnizorii de lignit.

Oferta de cărbune la nivelul actualilor producători din

România este de 33-34 milioane tone, cu circa 5 milioane tone mai mică decât

cererea estimată la nivelul anilor 2010-2020

Asigurarea cererii pentru lignit la nivelul anilor

2013-2020 şi după este condiţionată de punerea în valoare a perimetrelor

existente, precum şi de cercetare pentru punerea în evidenţă şi valorificarea

unor noi perimetre. Totodată, procedurile de expropriere pentru cauză de

utilitate publică trebuie îmbunătăţite în scopul eficientizarii exploatărilor

de suprafaţă a lignitului.

Piaţa uraniului

Resursele de minereu de uraniu de care dispune România

prezintă un interes deosebit pentru economia naţională, având în vedere

funcţionarea Unităţii 1 Cernavodă, punerea în funcţiune a Unităţii 2 Cernavodă

în anul 2007 şi dezvoltarea viitoare a programului de energetică nucleară,

motiv pentru care activitatea de exploatare şi preparare a minereurilor de

uraniu şi de rafinare a concentratelor tehnice este de interes strategic. Din

minereul de uraniu se obţine pulberea sinterizabilă de dioxid de uraniu, care

se utilizează pentru fabricarea în România a combustibilului nuclear destinat

unităţilor nuclearoelectrice de la Cernavodă.

România nu are o piaţă a uraniului, unicul furnizor

fiind Compania Naţională a Uraniului. Preţul uraniului folosit la fabricarea

combustibilului nuclear pentru CNE Cernavodă este negociat între furnizor şi

utilizator, respectiv Societatea Naţională „Nuclearelectrica" - S.A.

In vederea asigurării materiei prime pentru fabricarea

combustibilului nuclear necesar funcţionării celor două unităţi

nuclearoelectrice, precum şi a funcţionării în perspectivă a unităţilor 3 şi 4

este obligatorie şi urgentă parcurgerea concomitentă a următoarelor două

direcţii: asumarea riscului deschiderii

unei noi capacităţi naţionale de producţie şi, respectiv, asigurarea cadrului

legislativ necesar şi participarea pe plan mondial la concesionări de zăcăminte

uranifere în vederea exploatării acestora sau la importul de minereu uranifer

sau de concentrate tehnice. La nivel mondial există o piaţă dezvoltată a

uraniului, cu un grad ridicat de stabilitate. La această stabilitate contribuie

şi existenţa unor rezerve semnificative de uraniu în zone geografice lipsite de

conflicte.

3.7. Preţuri şi

tarife pentru energie - efecte economice şi sociale

Energie electrică

La energia electrică, sistemul de preţuri şi tarife a

evoluat de la sistemul tarifar unic reglementat pentru consumatorii finali la

un sistem cu preţuri pe activităţi şi servicii, capabil să răspundă noii

structuri liberalizate a sectorului.

Pe piaţa liberalizată se utilizează preţuri care se

stabilesc prin mecanisme concurentiale, inclusiv pentru dezechilibrele dintre

cantităţile contractate şi cele efectiv consumate, precum şi tarife

reglementate pentru serviciile de reţea (transport şi distribuţie) şi

serviciile de sistem.

Preţul energiei electrice a avut o evoluţie

crescătoare, datorită necesităţii practicării unor preţuri care să reflecte

costurile raţional justificabile, creşterii preţurilor la combustibili pe plan

internaţional, creşterii volumului de investiţii în reţele, precum şi

eliminării progresive a subvenţiilor directe şi încrucişate. Astfel, preţurile

electricităţii s-au apropiat de valorile medii înregistrate în UE, dar sunt în

continuare mai mici decât acestea.

La sfârşitul anului 2006,

preţul mediu al energiei electrice livrate consumatorilor casnici cu un consum

de 1.200 kWh/an (consumatorul casnic mediu în România) a fost de 0,1029

euro/kWh, comparativ cu 0,1637 euro/kWh, media UE 25. A fost menţinut tariful

social destinat consumatorilor cu consum redus şi îmbunătăţit astfel încât să

beneficieze de el doar populaţia defavorizată. Consumatorii din această

categorie au plătit 0,0499 euro/kWh în 2006. Valorile prezentate includ TVA.

Preţul energiei electrice livrate consumatorilor

industriali a variat în funcţie de mărimea consumului, situându-se însă practic

în toate cazurile sub valoarea medie din UE 25. Astfel, un consumator cu un

consum anual de 1.250 MWh şi o putere maximă de 500 kW a plătit 0,0853

euro/KWh, faţade 0,0935 euro/kWh, media UE 25. Un consumator industrial cu un

consum anual de 24.000 MWh şi o putere maximă de 4 MW a plătit 0,0643 euro/kWh,

comparativ cu 0,0732 euro/kWh, valoarea medie din UE 25 pentru aceeaşi

categorie de consumatori. Aceste valori nu includ TVA.

Gaze naturale

Preţul gazelor naturale din import a cunoscut o

creştere accentuată începând cu anul 2005. Valorile atinse în anul 2007 de

aceste preţuri sunt mult mai mari decât estimările avute în vedere la

încheierea negocierilor de aderare din cadrul cap. 14 „Energie" şi la

stabilirea calendarului de aliniere a preţului gazelor naturale din producţia

internă la valorile din pieţele internaţionale. Alinierea preţurilor se va

realiza treptat, ţinând cont de creşterea puterii de cumpărare a populaţiei şi

de impactul general al preţurilor la gazele naturale asupra economiei

naţionale, asupra preţurilor altor utilităţi şi asupra indicatorilor

macroeconomici.

In conformitate cu cerinţele de armonizare la

legislaţia, procedurile comunitare şi cadrul economic general specific Uniunii

Europene, un obiectiv important îl reprezintă stabilirea preţurilor finale de

furnizare a gazelor naturale la consumatorii care nu-si exercită

eligibilitatea, în condiţii de eficienţă economică, respectiv de recuperare a costurilor rezultate prin desfăşurarea

activităţilor de producţie, înmagazinare, transport, distribuţie şi furnizare.

Necesitatea implementării unui nou sistem de tarifare a

gazelor naturale a fost prevăzută în acordurile încheiate de Guvernul României

cu instituţiile financiare internaţionale şi a fost făcută publică încă din

decembrie 2003, când ANRGN a emis metodologia de calcul al preţurilor şi

tarifelor reglementate în sectorul gazelor naturale. In vederea eliminării

subvenţiei încrucişate între categoriile de consumatori, ANRGN a implementat în

perioada 2004-2005 un nou sistem de tarife de distribuţie şi preţuri finale

reglementate, diferenţiate pe fiecare operator de distribuţie a gazelor

naturale, titular al licenţei de furnizare, şi pe categorii de consumatori,

care să reflecte costurile corespunzătoare furnizării gazelor naturale pentru

fiecare categorie în parte.

Fundamentarea preţurilor şi a tarifelor reglementate

are la bază recunoaşterea costurilor justificate şi efectuate în mod prudent de

operatorii de distribuţie a gazelor naturale. Astfel, preţurile finale

reglementate la care se realizează furnizarea reglementată a gazelor naturale

acoperă toate costurile efectuate pentru asigurarea cu gaze naturale a

consumatorului final.

In scopul de a beneficia în mod

nediscriminatoriu de gazele naturale din producţia internă, toţi consumatorii

sunt obligaţi să achiziţioneze gaze naturale din import într-un procent

stabilit faţă de consumul total de gaze naturale. Proporţia gazelor din

producţia internă şi a celor din import este stabilită lunar de către operatorul

de piaţă. Calculul preţului mediu ponderat al gazelor naturale achiziţionate

din import se efectuează de către ANRE.

Ţiţei şi produse petroliere

In conformitate cu legislaţia în vigoare, preţurile

ţiţeiului şi produselor petroliere se formează liber, pe baza raportului dintre

cererea şi oferta de pe piaţa naţională, respectiv de pe piaţa internaţională.

Tarifele de transport din sistemul naţional de transport al ţiţeiului se

stabilesc de autoritatea competentă - Agenţia Naţională pentru Resurse Minerale

(ANRM).

Conjunctura nefavorabilă de pe piaţa mondială a

ţiţeiului, caracterizată de scăderea accentuată a producţiei şi a stocurilor,

în special pe piaţa americană şi asiatică, a condus la creşterea fără precedent

a cotaţiilor acestuia pe pieţele bursiere, înregistrându-se preţuri de 60-70

USD/baril începând cu anul 2005. Creşterea preţului mondial al ţiţeiului a

condus la majorarea continuă a preţurilor produselor petroliere şi, implicit,

la creşterea în lanţ a costurilor în economie.

In preţul intern al ţiţeiului şi al produselor

petroliere sunt incluse o serie de elemente de fiscalitate, definite în valută

(euro sau USD). In mod firesc, datorită evoluţiei cursului valutar, aceste

elemente sunt redimensionate la sfârşitul fiecărei luni pentru luna următoare,

ceea ce atrage după sine necesitatea recalculării preţurilor produselor

respective (elementele de fiscalitate reprezintă circa 70% din preţul final al

produselor petroliere).

Preţul produselor petroliere este determinat de costul

ţiţeiului supus prelucrării, a cărui pondere este de până la 80% din costurile

totale, iar orice variaţie implică modificarea corespunzătoare a costurilor şi,

implicit, a preţurilor.

Ţiţeiul este un produs cotat la bursă, pe o piaţă

mondială. Pe piaţa produselor petroliere există un climat concurential, în curs

de consolidare, modificarea şi varietatea preţurilor practicate pe piaţă fiind

un element pozitiv în dezvoltarea pieţei libere. Preţurile la carburanţi se

fixează liber, dar şi ţinându-se seama de evoluţia preţurilor externe şi de

puterea de cumpărare de pe piaţa internă, avându-se în vedere politici

echilibrate de preţuri la carburanţi.

Cărbune

Preţul cărbunelui în prezent se fixează liber, prin

negocieri directe între producător şi beneficiar.

Pentru huilă preţul este mai mic decât costul de

producţie, diferenţa fiind acoperită prin ajutor de stat în condiţiile

Regulamentului nr. 1.407/2002 al UE.

Pentru dezvoltarea producţiei de cărbune în condiţiile

actuale este utilă promovarea contractelor pe termen lung între furnizori şi

termocentrale sau alţi beneficiari, pe baza unor formule de stabilire a

preţurilor în funcţie de cotaţiile bursiere ale altor purtători similari de

energie primară, care să fundamenteze pe baze reale

rezultatele studiilor de fezabilitate (planurilor de afaceri) din sectorul

minier.

Conform studiilor de prognoză, elaborate la nivel

mondial (CME) până în anul 2030, pe toate pieţele lumii se estimează o evoluţie

uşor crescătoare a preţului la cărbune, faţă de creşteri substanţiale la

celelalte resurse energetice (ţiţei şi gaze naturale). Prognozele confirmă

faptul că această resursă energetică, pe lângă durata mare de asigurare,

prezintă o garanţie a susţinerii necesarului de energie în viitor, la preţuri

competitive cu preţul altor resurse purtătoare de energie primară.

Minereu de uraniu

Evoluţia recentă a preţului uraniului pe piaţa spot, în

condiţiile în care prognozele internaţionale pe termen mediu şi lung arată o

tendinţă ascendentă a acestuia, determină ca principală preocupare asigurarea

de surse alternative pentru fabricarea pulberii sinterizabile de dioxid de

uraniu şi deschiderea unei noi capacităţi de producţie, precum şi reanalizarea

resurselor geologice interne în vederea creşterii gradului lor de cunoaştere şi

atragerii acestora în exploatare.

Energie termică

Preţul energiei termice furnizate populaţiei din

sistemele centralizate de alimentare cu căldură este integral reglementat prin

sistemul de preţuri locale de referinţă (PLR). Costurile locale de producere,

distribuţie şi furnizare a energiei termice în sistem au fost în anul 2005 de

160-230 RON/Gcal, diferenţa faţă de PLR fiind subvenţionată de la bugetul de

stat (până în anul 2007) şi bugetele locale.

Subvenţionarea consumatorilor de energie termică a

reprezentat o metodă de asigurare a protecţiei sociale şi de menţinere în

funcţiune a unor producători ineficienţi, dar cu rol social important.

Pentru energia termică produsă în cogenerare se aplică

scheme de sprijin, astfel încât să fie asigurată viabilitatea producătorilor

respectivi pe piaţa concurentială de energie electrică.

3.8. Analiza

situaţiei actuale a sectorului energetic

Analiza SWOT a situaţiei actuale a sectorului energetic

evidenţiază:

Avantaje competitive

• Tradiţie îndelungată în industria energetică,

beneficiind de experienţă atât în industria de petrol şi gaze, cât şi în cea de

producere a energiei electrice şi termice

• Resurse energetice naţionale, îndeosebi cărbune, dar

şi rezerve de petrol şi gaze naturale

• Infrastructură complexă şi

diversificată: reţele naţionale de transport energie electrică, gaze naturale,

ţiţei, produse petroliere, capacităţi de rafinare, de transport maritim şi

capacităţi portuare importante la Marea Neagră

• Structură diversificată şi echilibrată a producţiei

de energie electrică

• Program de energetică nucleară în derulare, perceput

pozitiv de opinia publică, bazat pe o tehnologie sigură, recunoscută pe plan

mondial

• Expertiză tehnică şi resurse umane calificate pentru

activităţile din sectorul energetic

• Cadru instituţional şi legislativ adaptat la

principiile pieţei interne din Uniunea Europeană

• Potenţial moderat de resurse regenerabile

exploatabile, susţinut de o piaţă funcţională de certificate verzi

• Lipsa dificultăţilor în respectarea

angajamentelor asumate prin Protocolul de la Kyoto

• Capacitatea relativ ridicată de interconectare a

sistemelor de transport al energiei electrice şi al gazelor naturale cu

sistemele similare ale ţărilor vecine

• Potenţial de resurse de lignit cu un grad ridicat

de cunoaştere concentrat pe o suprafaţă relativ redusă, de circa 250 km2, în care operează 19 cariere de

mare capacitate

• Potenţial de resurse de huilă energetică pus în

valoare prin 7 mine subterane

• Calitatea infrastructurii de transport, dispecerizarea

energiei electrice

• Operator al pieţei angro de energie electrică cu

experienţă, capabil să devină operator al pieţei regionale

• Liberalizarea totală a pieţelor de energie electrică

şi gaze naturale

Deficienţe ale sistemului

• O serie de instalaţii de

producere, transport şi distribuţie a energiei sunt parţial învechite şi

depăşite tehnologic, cu consumuri şi costuri de exploatare mari

• Instalaţii şi echipamente utilizate pentru

exploatarea lignitului uzate moral şi fizic, cu costuri mari de exploatare şi

performanţe scăzute

• Lipsa echipamentelor pentru implementarea

tehnologiilor performante în sectorul de extracţie al huilei

• O dependenţă crescândă la importul gazelor naturale,

existând pentru moment o singură sursă

• Durată de funcţionare depăşită pentru 69% din

conductele de transport al gazelor naturale şi aproximativ 27% din staţiile de

reglare măsurare

• Nivelul scăzut al surselor de finanţare comparativ

cu necesităţile de investiţii în infrastructura Sistemului naţional de transport gaze naturale (SNT)

• Structură neomogenă din punctul de vedere al

presiunii şi diametrelor SNT, fapt care conduce la probleme mari privind

asigurarea presiunilor la extremităţile sistemului