ORDIN Nr. 421

din 17 martie 2006

privind stabilirea

categoriilor de obligatii fiscale pentru care organul fiscal transmite

contribuabililor, prin posta, formularele de declaratii

ACT EMIS DE:

MINISTERUL FINANTELOR PUBLICE

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 275 din 27 martie 2006

In temeiul art. 11 alin. (5) din Hotărârea Guvernului nr. 208/2005 privind

organizarea şi funcţionarea Ministerului Finanţelor Publice şi a Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare,

având în vedere prevederile art. 80 alin. (6) din

Ordonanţa Guvernului nr.

92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,

ministrul finanţelor publice emite următorul ordin:

Art. 1. - Pentru îndeplinirea obligaţiei de declarare a veniturilor realizate

în anul fiscal 2005, se aprobă transmiterea, prin poştă, de către organul fiscal către contribuabili - persoane fizice a unui

pachet informaţional conţinând următoarele:

a) formularul 200 „Declaraţie specială privind

veniturile realizate", cod 14.13.01.13;

b) ghidul pentru completarea şi depunerea declaraţiei de venit pentru anul fiscal 2005;

c) scrisoarea adresată contribuabililor, semnată de preşedintele

Agenţiei Naţionale de Administrare Fiscală;

d) plicul „CR" destinat transmiterii declaraţiei de venit de către contribuabili;

e) plicul exterior pentru transmiterile documentelor

pachetului informaţional către contribuabili.

Art. 2. - Modelele şi conţinutul

formularelor adaptate pentru trimiterea/primirea prin poştă, precum şi cele

ale ghidului pentru completarea şi depunerea declaraţiei de venit pentru anul fiscal 2005, ale scrisorii semnate de preşedintele Agenţiei Naţionale de

Administrare Fiscală, ale

plicului „CR" destinat transmiterii declaraţiei de venit de către

contribuabili şi ale plicului

exterior transmis contribuabililor sunt prezentate în anexa la prezentul ordin.

Art. 3. - Costurile poştale pentru transmiterile în regim „recomandat", precum şi costurile poştale pentru transmiterile returate sunt suportate de Ministerul

Finanţelor Publice - Agenţia Naţională de

Administrare Fiscală.

Costurile poştale pentru trimiterile sosite cu indicaţia specială

„CR" - recomandat la unităţile fiscale destinatare, de la contribuabili, sunt suportate de

direcţiile generale ale finanţelor publice judeţene şi a

municipiului Bucureşti, din

bugetele proprii.

Art. 4. - Anexa*) face parte integrantă din prezentul ordin.

Art. 5. - Direcţia de îndrumare şi

asistenţă a contribuabililor,

Direcţia economică şi administrativă,

Direcţia generală a tehnologiei informaţiei, precum şi direcţiile

generale ale finanţelor

publice judeţene şi a municipiului Bucureşti şi unităţile lor

subordonate vor duce la îndeplinire prevederile prezentului ordin.

Art. 6. - Prezentul ordin va fi publicat în Monitorul

Oficial al României, Partea I.

p. Ministrul finanţelor publice,

Sebastian Bodu

ANEXA

1. formularul 200 „Declaraţie specială privind

veniturile realizate", cod 14.13.01.13;

2. ghidul pentru completarea şi depunerea declaraţiei de venit pentru anul fiscal 2005;

3. scrisoarea adresată contribuabililor, semnată de preşedintele

Agenţiei Naţionale de Administrare Fiscală;

4. plicul „CR" destinat transmiterii declaraţiei de venit de către contribuabili;

5. plicul exterior pentru transmiterile documentelor

pachetului informaţional către contribuabili.

*)Anexa este reprodusa in facsimil

GHID PENTRU COMPLETAREA Şl DEPUNEREA DECLARAŢIEI DE VENIT PENTRU ANUL 2005

Pentru ca să completaţi în mod

corect formularele de declaraţie,

vă rugăm să citiţi cu atenţie îndrumările de mai jos:

AVETI OBLIGAŢIA

de a depune Declaraţia, dacă în anul 2005 aţi obţinut

venituri din categoria:

A. ACTIVITĂŢI INDEPENDENTE:

- venituri comerciale (fapte

de comerţ, prestări de servicii, altele decât cele din

profesii libere, activităţi

desfăşurate în baza unei

convenţii civile, practicarea

unei meserii);

- profesii libere (exercitarea profesiilor de medic,

avocat, notar, auditor, expert contabil, contabil autorizat, consultant de

plasament în valori mobiliare, arhitect etc);

- drepturi de proprietate intelectuală (brevete

de invenţie, desene şi modele, mostre, mărci de fabrică şi comerţ, drepturi de autor şi drepturi conexe dreptului de autor şi altele asemenea);

-venituri din activităţi independente scutite la plata

impozitului pe venit.

Declaraţia se completează

pentru fiecare categorie de venit şi pentru fiecare sursă de realizare a venitului, conform instrucţiunilor de la pct-ul II.

B. VENITURI

DIN CEDAREA FOLOSINŢEI BUNURILOR

- venituri în bani şi/sau în natură,

provenind din cedarea folosinţei

bunurilor mobile şi imobile

(ex: din arendă sau închirieri

de construcţii sau alte

bunuri), obţinute de către proprietar, uzufructuar sau alt deţinător legal, altele decât veniturile din activităţi independente.

Declaraţia se completează

atât pentru sumele reprezentând chiria/arenda exprimate în lei, cât şi pentru sumele reprezentând chiria/arenda

reprezentând echivalentul în lei al unei valute, prevăzută în contractul

încheiat între părţi.

Declaraţia se completează

pentru fiecare categorie de venit şi pentru fiecare sursă de realizare a venitului, respectiv contract de închiriere, conform

instrucţiunilor de la pct-ul

II.

C. VENITURl

DIN ACTIVITĂŢI AGRICOLE

- venituri provenind din cultivarea şi valorificarea florilor, legumelor şi zarzavaturilor, în sere şi în solarii, precum şi din cultivarea şi valorificarea arbuştilor, plantelor decorative şi a ciupercilor, din exploatarea pepinierelor viticole şi pomicole şi din altele asemenea.

Declaraţia se completează

pentru fiecare sursă de

realizare a venitului conform instrucţiunilor de la pct-ul II. Sursa de venit este reprezentată de localitatea în raza căreia se află situat terenul sau terenurile, după caz.

D. CÂŞTIGURI DIN TRANSFERUL

TITLURILOR DE VALOARE

Declaraţia se depune pentru întregul portofoliu de titluri tranzactionate în

anul 2005 şi pentru care aveţi obligaţia stabilirii câştigului

net/pierderii, conform legii.

ATENŢIE! In cazul în care aţi realizat mai multe categorii de venit din mai multe surse veţi completa. în cadrul

aceluiaşi formular, câte un cartuş (ex: cartuşul 1A-1B-1C. cartuşul 2A-2B-2C etc). corespunzător fiecărei surse de venit.

Dacă în anul 2005 aţi obţinut

venituri din activităţi independente impuse pe bază de norme de venit, nu aveţi obligaţia depunerii declaraţiei cu excepţia situaţiei în care aţi depus declaraţia de venit estimativ în luna decembrie a anului 2005 şi pentru care nu s-au stabilit plăţi anticipate.

CUM COMPLETATI

DECLARAŢIA

DEVENIT - FORMULARUL200 ?

- în situaţia în care formularul 200 „Declaraţie specială privind

veniturile realizate" are completate eronat datele dvs. de identificare, vă rugăm să le corectaţi, pentru a corespunde datelor înscrise în

documentul dvs. de identitate (buletin sau carte) la momentul depunerii declaraţiei, caz în care, anexaţi copie după buletinul sau cartea de identitate.

- în situaţia în care aveţi deschis un cont curent sau cont de card, vă rugăm să completaţi denumirea

băncii şi numărul de cont (IBAN), pentru a ne da posibilitatea să vă virăm în acest cont eventualele diferenţe de impozit de restituit, fără a mai fi necesară

deplasarea dvs. la unităţile

de trezorerie sau la oficiile poştale.

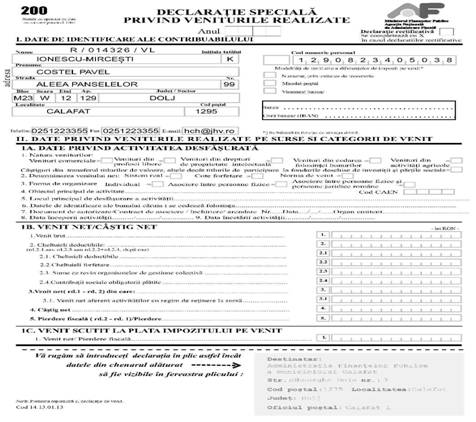

I. DATE DE IDENTIFICARE ALE CONTRIBUABILULUI

Adresa - se înscrie

adresa domiciliului fiscal.

Cod numeric personal/Număr de identificare fiscală - se

înscrie codul numeric personal din cartea de identitate, respectiv din

buletinul de identitate sau numărul de identificare fiscală);

- în cazul în care sunteţi plătitori de TVA,

codul numeric personal/numărul

de identificare fiscală va fi

precedat de litera "R".

II. DATE PRIVIND VENITURILE REALIZATE PE SURSE Şl CATEGORII DE VENIT

Cap. A. DATE PRIVIND ACTIVITATEA DESFĂŞURATĂ

rd.1., rd.2, rd.3, rd.4, rd.6şird.7se completează conform

cerinţei.

rd.5. Sediul- completaţi adresa sediului sau locului principal de

desfăşurare a activităţii în cazul în care va desfăşuraţi activitatea prin mai multe puncte de lucru.

Dacă

realizaţi venituri din activităţi agricole veţi înscrie denumirea unităţii administrativ - teritoriale în a cărei rază se află terenul (terenurile), respectiv:

municipiu, oraş, comună sau sector al municipiului Bucureşti, după caz.

rd.8,9. Data începerii/incetării activităţii - se

completează numai dacă v-aţi început/încetat activitatea în cursul anului fiscal 2005.

Dacă

sunteţi persoană fizică autorizată care vă încetaţi activitatea în cursul anului, veţi înscrie data depunerii autorizaţiei de funcţionare

la organul emitent.

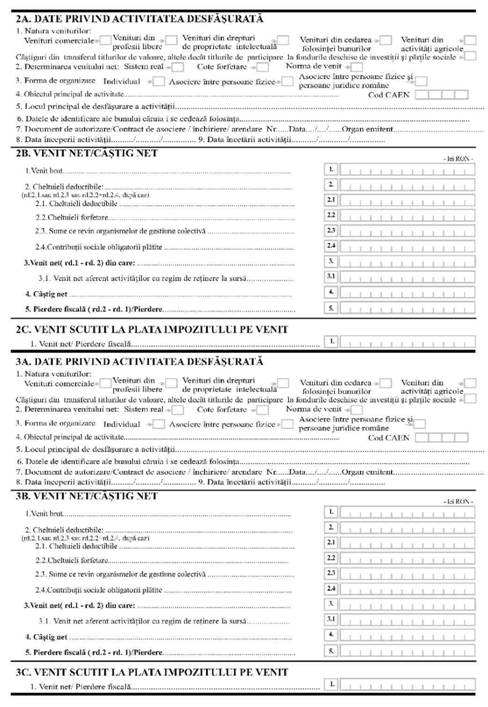

Cap. B. VENIT NET/CÂSTIG NET 1 ACTIVITĂŢI INDEPENDENTE

a) Dacă

aţi realizat venituri din activităţi comerciale, profesii libere, din

drepturi de proprietate intelectuală determinate în sistem real şi aţi

desfăşurat activitatea

în mod individual, declaraţia se completează pe baza datelor din evidenţa contabilă,

astfel:

rd. 1. Venit brut - înscrieţi suma reprezentând veniturile totale în

bani şi/sau echivalentul în

lei al veniturilor în natură

încasate în anul 2005, atât din activitatea de bază, cât şi din

activităţi adiacente.

rd.2. Cheltuieli deductibile -preluaţi suma de

la rd.2.1.

rd. 2.1. Cheltuieli deductibile - înscrieţi suma

reprezentând cheltuielile efectuate în vederea realizării venitului, conform evidenţei contabile.

rd.3. Venit net - înscrieţi suma reprezentând diferenţa dintre venitul brut şi cheltuielile aferente deductibile,

respectiv se scade rd.2 din rd.1.

rd. 3.1. Venit net aferent activităţilor cu regim de reţinere la sursă - înscrieţi partea din venitul net aferent activităţilor independente pentru care plăţile anticipate s-au realizat prin stopaj

la sursă, inclusiv veniturile

obţinute dintr-o asociere cu o

persoană juridică.

rd.5. Pierdere fiscală/Pierdere - înscrieţi suma reprezentând diferenţa dintre cheltuielile deductibile şi venitul brut, respectiv se scade rd.1

din rd.2.

Precizări în cazul persoanelor care

realizează

venituri din valorificarea sub orice formă a drepturilor de proprietate intelectuală, pentru care venitul net se determină pe baza cotelor forfetare

de cheltuieli. declaraţia se completează pe baza documentelor eliberate de

plătitorii

devenit, astfel:

rd. 1. Venit brut - înscrieţi suma reprezentând veniturile totale în

bani şi/sau echivalentul în

lei al veniturilor în natură

realizate din toate sursele, în anul 2005.

La stabilirea veniturilor brute din drepturi de

proprietate intelectuală se au

în vedere atât sumele încasate în cursul anului 2005, cât şi reţinerile în contul plăţilor anticipate efectuate cu titlu de impozit şi contribuţiile obligatorii, reţinute de plătitorii

de venit.

rd.2.2. Cheltuieli forfetare - înscrieţi suma

rezultată prin aplicarea unei

cote de cheltuieli de 40 % la venitul brut realizat din valorificarea

drepturilor de autor şi prin

aplicarea unei cote de cheltuieli de 50% la venitul brut realizat din

drepturile de autor aferente operelor de artă monumentală.

rd.2.3. Sume ce revin organismelor de gestiune

colectivă - se completează

înscriind suma totală plătită organismelor de gestiune colectivă sau altor plătitori

care, conform legii, au atribuţii de colectare şi

de repartizare a veniturilor între titularii de drepturi de proprietate

intelectuală.

rd.2.4. Contribuţii sociale obligatorii plătite - se

completează cu suma

reprezentând contribuţiile

sociale obligatorii plătite.

b) Dacă aţi

realizat venituri din activităţi independente desfăşurate într-o formă de asociere, declaraţia se completează astfel:

b.1)în cazul asocierilor dintre persoane fizice, care

nu dau naştere

unei persoane juridice, se completează numai rd. 3 (venit net) respectiv, rd. 5

(pierdere fiscală/pierdere) pe

baza datelor de la cap. E din Declaraţia anuală de venit

pentru asociaţiile fără personalitate juridică, constituite între persoane fizice, (formularul 204).

b.2) In cazul asocierilor constituite între persoane

fizice şi

persoane juridice române (microintreprinderi), care nu dau naştere unei persoane juridice, se completează atât

rd-ul venit brut cât şi rd-ul

cheltuieli, respectiv câştigul

sau pierderea realizată de către persoana fizică.

2. VENITURI DIN CEDAREA FOLOSINŢEI BUNURILOR

rd. 1. Venit brut - înscrieţi suma reprezentând chiria/arenda prevăzută în contractul încheiat între părţi, pentru

întregul an fiscal 2005.

In situaţia în care chiria/arenda reprezintă echivalentul în lei al unei valute, venitul brut anual se determină pe baza chiriei/arendei lunare

evaluate la cursul de schimb al pieţei valutare comunicat de Banca Naţională a României, din ultima zi a fiecărei luni, corespunzător lunilor din perioada de impunere.

In situaţia în care arenda se achită în natură,

evaluarea în lei a acesteia se face pe baza preţurilor medii ale produselor agricole, conform Legii nr.571/2003

privind Codul fiscal, cu modificările şi completările ulterioare.

rd.2. Cheltuieli deductibile - înscrieţi suma de

la rd.2.1 sau suma de la rd.2.2, după caz.

rd.2.1. Cheltuieli deductibile - se completează dacă

aţi optat pentru

determinarea venitului net în sistem real, conform

documentelor contabile.

rd.2.2. Cheltuieli forfetare - se completează dacă aţi optat pentru determinarea venitului net pe baza cotelor

forfetare de cheltuieli. Inscrieţi suma rezultată

prin aplicarea unei cote forfetare de cheltuieli de 25% la venitul brut(rd.1),

reprezentând cheltuieli deductibile aferente venitului.

rd.3. Venit net - înscrieţi suma reprezentând diferenţa dintre venitul brut şi cheltuielile deductibile aferente,

respectiv dintre rd.1 şi rd.2.

rd.5. Pierdere fiscală/Pierdere - completaţi numai dacă aţi optat pentru

determinarea venitului net/pierdere în sistem real şi dacă în anul 2005

aţi înregistrat pierderi.

Inscrieţi suma reprezentând

diferenţa obţinută prin scăderea

rd-lui1 din rd.2.

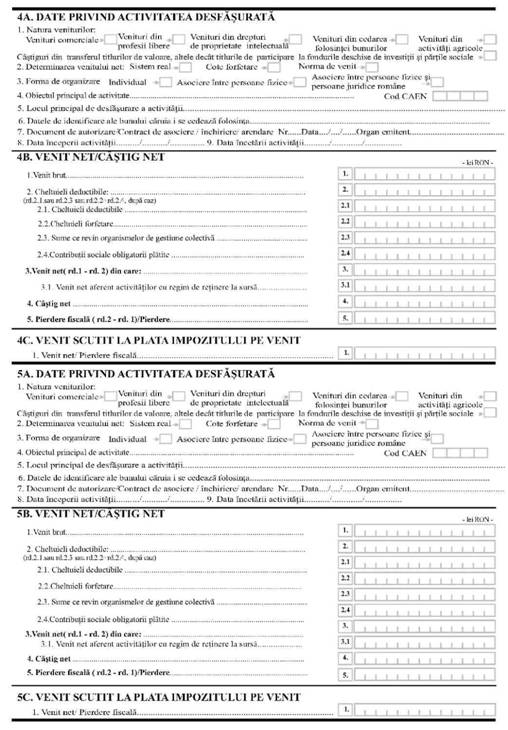

3. VENITURI DIN

ACTIVITĂŢI AGRICOLE

a) Dacă aţi realizat

venituri din activităţi agricole determinate în sistem real şi aţi desfăşurat activitatea în mod individual, cap.B al declaraţiei se

completează atât la rd-ul

venit brut cât şi la rd-ul

cheltuieli, respectiv câştigul

sau pierderea realizată.

b) Dacă aţi

realizat venituri din activităţi agricole desfăşurate într-o formă de asociere, între persoane

fizice, care nu dau naştere unei persoane juridice, la cap. B al

declaraţiei se completează numai rd. 3 (venit net) respectiv, rd. 5

(pierdere fiscală/pierdere) pe

baza datelor de la cap. E din Declaraţia anuală de venit

pentru asociaţiile fără personalitate juridică, constituite între persoane fizice, (formularul 204).

4. CÂŞTIGURI DIN TRANSFERUL

TITLURILOR DE VALOARE

rd.4. Câştig net - înscrieţi câştigul net asupra întregului portofoliu ca diferenţă pozitivă între câştigurile şi pierderile înregistrate în cursul anului

2005, ca urmare a transferului titlurilor de valoare, cu excepţia celor dobândite cu titlu gratuit în

cadrul Programului de privatizare în masă.

rd.5. Pierdere fiscală/Pierdere -înscrieţi pierderea asupra întregului portofoliu

ca diferenţă negativă între câştigurile şi pierderile înregistrate în cursul anului 2005, ca urmare a

transferului titlurilor de valoare, cu excepţia celor dobândite cu titlu gratuit în cadrul Programului de

privatizare în masă.

La declaraţie anexaţi

documente justificative privind tranzacţiile efectuate, eliberate de intermediari, din care să rezulte câştigul/pierderea declarate şi cuantumul impozitului virat în cursul anului fiscal 2005.

Cap.C. VENIT SCUTIT LA PLATA IMPOZITULUI PE VENIT

Se completează dacă aţi realizat în anul fiscal 2005 venituri

din activităţi independente

scutite la plata impozitului pe venit, conform legislaţiei specifice.

rd. 1. Venit net/Pierdere fiscală - se

înscrie suma reprezentând venitul net sau pierderea fiscală realizate din activităţi independente desfăşurate în perioada de scutire.

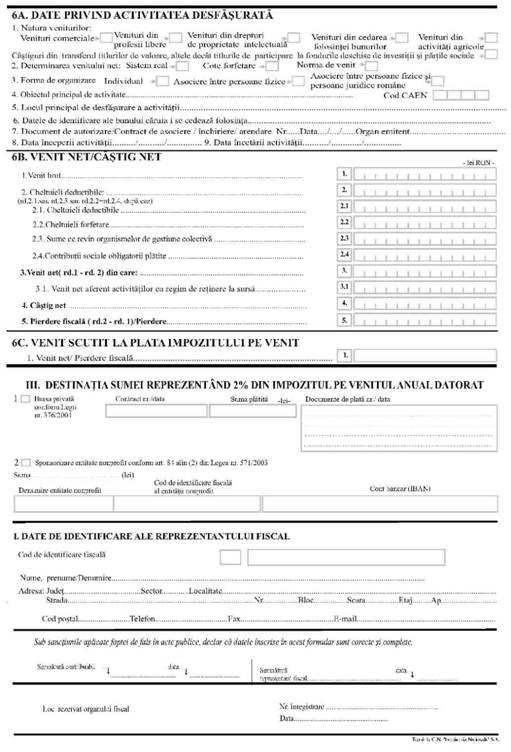

III. DESTINAŢIA SUMEI REPREZENTÂND 2% DIN

IMPOZITUL PE VENITUL ANUAL DATORAT

Se completează numai dacă aţi efectuat, în cursul anului fiscal 2005, cheltuieli cu burse private, conform Legii nr.376/2004 privind

bursele private şi solicitaţi restituirea acestora şi/sau optaţi pentru virarea unei sume

reprezentând 2% din impozitul pe venitul net anual impozabil datorat pe fiecare sursă şi categorie de venit, pentru sponsorizarea

entităţilor nonprofit care se

înfiinţează şi funcţionează potrivit legii.

Notă :

Dacă aţi realizat venituri din activităţi independente, impuse pe bază de normă de venit, şi nu

aveţi obligaţia depunerii declaraţiei, dar aţi efectuat în cursul anului fiscal 2005, cheltuieli cu burse private

şi solicitaţi restituirea acestora şi/sau optaţi pentru virarea unei sume în contul unei entităţi nonprofit completaţi formularul 200, cu datele de

identificare şi datele privind

activitatea desfăşurată.

1. Bursa privată conform Legii nr. 376/2004: - bifaţi căsuţa, dacă aţi efectuat

cheltuieli cu burse private în cursul anului 2005, în condiţiile Legii nr..376/2004 privind bursele

private.

Contract nr./data -înscrieţi numărul şi data

contractului privind acordarea bursei private.

Suma plătită

- înscrieţi suma plătită în cursul anului 2005, pentru bursa

privată.

Documente de plată nr./data -înscrieţi numărul şi data

documentelor care atestă plata

bursei private.

Contractul privind acordarea bursei private şi documentele ce atestă plata bursei se prezintă în original şi în copie, organul fiscal păstrând copiile acestora după ce verifică

conformitatea cu originalul. In cazul în care declaraţia se transmite prin poştă, documentele de mai

sus se anexează în copie.

2. Sponsorizare entitate nonprofit

(conform art.84 alin.(2) din Legea nr.571/2003): - bifaţi căsuţa, dacă optaţi pentru virarea unei sume de până la 2% din impozitul pe venitul net anual impozabil datorat, pentru

sponsorizarea unei entităţi

nonprofit.

Suma - se completează cu suma pentru care solicitaţi să fie virată în

contul entităţii nonprofit.

In situaţia în care nu cunoaşteţi suma care

poate fi virată, nu veţi completa rubrica "Suma", caz

în care organul fiscal va calcula şi va vira suma admisă, conform legii.

Denumire entitate nonprofit -veţi înscrie

denumirea completă a entităţii nonprofit.

Cod de identificare fiscală al entităţii nonprofit - veţi înscrie codul

de identificare fiscală al

entităţii nonprofit pentru

care solicitaţi virarea sumei.

Cont bancar (IBAN)- completaţi codul IBAN al contului bancar al entităţii nonprofit şi vă rugăm să vă asiguraţi de corectitudinea acestuia.

IV. DATE DE IDENTIFICARE ALE REPREZENTANTULUI FISCAL

Se completează numai în cazul în care obligaţiile de declarare a veniturilor se îndeplinesc de către reprezentantul fiscal desemnat de dv.,

completând datele de identificare ale acestuia.

ATENŢIE!

Dacă mai aveţi nelămuriri referitoare la obligaţia depunerii Declaraţiei, vă puteţi adresa organului fiscal de domiciliu, pentru clarificarea situaţiei dvs. fiscale.

Stimate contribuabil,

Agenţia Naţională de Administrare Fiscală, din cadrul Ministerului Finanţelor Publice, are ca obiectiv principal colectarea veniturilor

bugetului de stat. Realizarea obiectivului nu poate fi facuta in bune condiţii fara participarea dv. voluntara

la îndeplinirea obligaţiilor fiscale care vă revin. In acest sens Agenţia este preocupată să vă pună la dispoziţie servicii moderne şi uşor de utilizat.

Agenţia Naţională de Administrare Fiscală aplică sistemul de transmitere/primire prin poştă a declaraţiilor de venit, astfel încât dvs. să

vă puteţi îndeplini obligaţiile de declarare a veniturilor realizate în anul 2005 într-un mod

cât mai simplu.

Utilizand acest sistem veţi economisi o parte din timpul dvs.

deoarece nu mai trebuie să vă

deplasaţi la

sediul administraţiei finanţelor publice pentru a depune declaraţia.

Pentru utilizarea acestui sistem, tot ce trebuie să faceţi dvs, este să completaţi formularele, conform instrucţiunilor incluse în pachetul informaţional primit, iar apoi să le introduceţi în plicul destinat transmiterii şi să-l depuneţi până la data de 15 mai 2006 inclusiv, la cel mai apropiat oficiu poştal. Recipisa, pe care o veţi primi la depunerea plicului,

constituie dovada respectării obligaţiei de declarare a veniturilor realizate în anul fiscal 2005.

Vă recomandăm ca, pentru transmiterea declaraţiilor prin poştă,

in sistem recomandat, să utilizaţi plicul cu indicaţia "CR" primit, acesta fiind un plic special, pentru care

nu trebuie să

achitaţi taxele

poştale. In

cazul în care veţi utiliza un alt plic, taxele poştale vor fi suportate de dvs.

Pentru informaţii suplimentare, vă puteţi adresa Biroului de Asistentă a Contribuabililor de la unitatea fiscală în raza căreia aveţi domiciliul.

Sperăm că

acest sistem de transmitere prin poştă a

declaraţiilor de

venit să

constituie un mijloc eficient de uşurare a obligaţiilor dvs. în calitate de contribuabil la bugetul de stat.

PREŞEDINTELE AGENŢIEI NAŢIONALE DE ADMINISTRARE FISCALĂ

Sebastian BODU