În temeiul art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, al art. 11 alin. (11) şi (13), al art. 1563 alin. (10) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, precum şi al art. 228 alin. (2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă modelul şi conţinutul formularului (311) „Declaraţie privind taxa pe valoarea adăugată datorată de către persoanele impozabile al căror cod de înregistrare în scopuri de taxă pe valoarea adăugată a fost anulat conform art. 153 alin. (9) lit. a)-e) din Codul fiscal“, cod 14.13.01.02/c.a., prevăzut în anexa nr. 1. Articolul 2Formularul menţionat la art. 1 se completează şi se depune conform instrucţiunilor de completare prevăzute în anexa nr. 2. Articolul 3Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare a formularului menţionat la art. 1 sunt prevăzute în anexa nr. 3. Articolul 4Anexele nr. 1-3 fac parte integrantă din prezentul ordin. Articolul 5Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la titlul VI „Taxa pe valoarea adăugată“ al Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, iar referirile la normele metodologice reprezintă trimiteri la Normele metodologice de aplicare a titlului VI din Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare. Articolul 6Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 7Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de reglementare a colectării creanţelor bugetare, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Sorin Blejnar

ANEXA Nr. 1

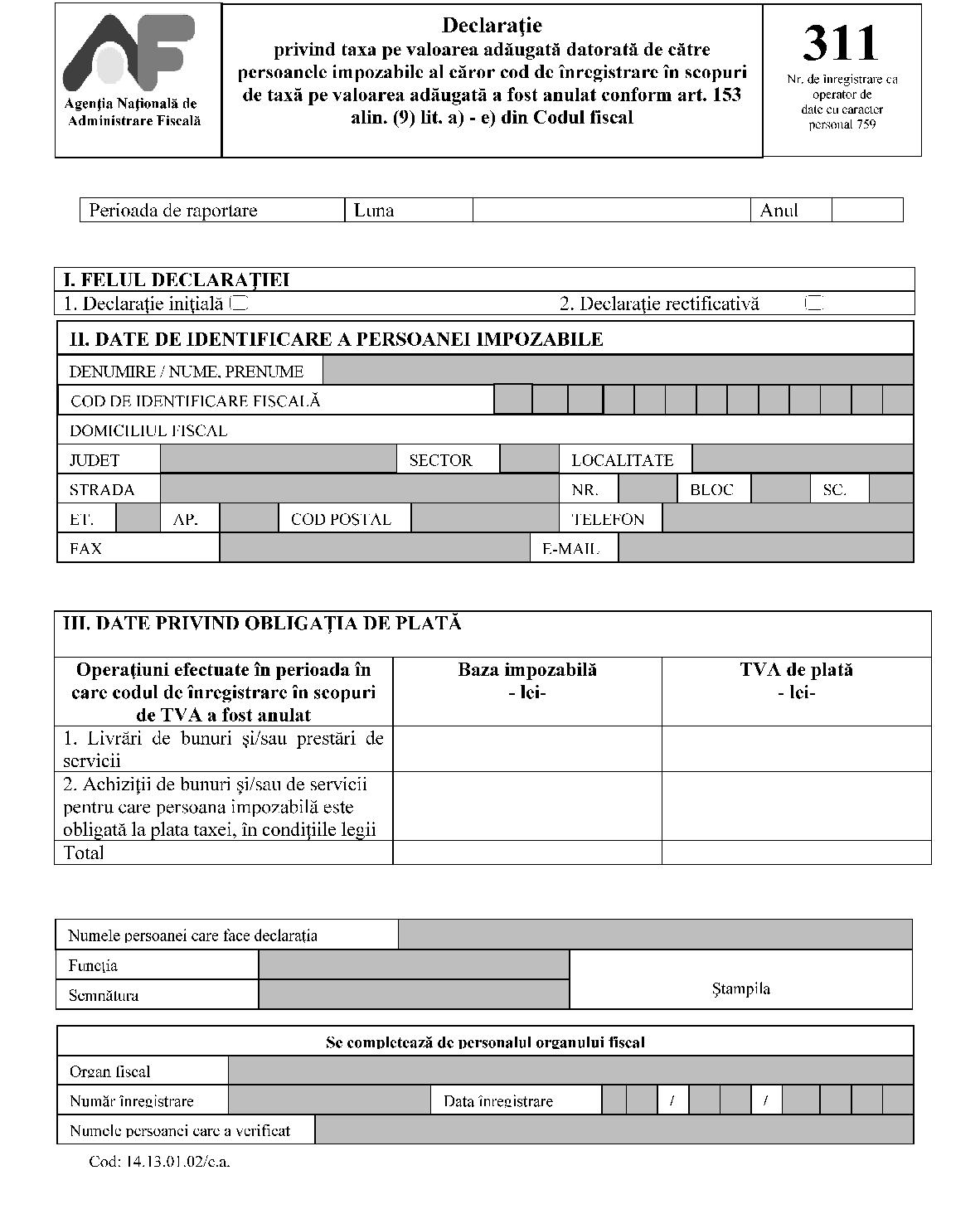

ANEXA Nr. 2Instrucţiuni de completare a formularului (311) „Declaraţie privind taxa pe valoarea adăugată datorată de către persoanele impozabile al căror cod de înregistrare în scopuri de taxă pe valoarea adăugată a fost anulat conform art. 153 alin. (9) lit. a)- e) din Codul fiscal“ Declaraţie privind taxa pe valoarea adăugată datorată de către persoanele impozabile al căror cod de înregistrare în scopuri de taxă pe valoarea adăugată a fost anulat conform art. 153 alin. (9) lit. a)-e) din Codul fiscal“, denumită în continuare declaraţie, se depune, potrivit art. 1563 alin. (10) din Codul fiscal, de către persoanele impozabile al căror cod de înregistrare în scopuri de TVA a fost anulat conform prevederilor art. 153 alin. (9) lit. a)-e) din Codul fiscal şi care efectuează în perioada în care nu au cod valid de TVA livrări de bunuri/prestări de servicii şi/sau achiziţii de bunuri şi/sau de servicii pentru care sunt obligate la plata taxei pe valoarea adăugată. Declaraţia se depune până la data de 25 inclusiv a lunii următoare celei în care a intervenit exigibilitatea taxei pe valoarea adăugată pentru livrările de bunuri/prestările de servicii efectuate şi/sau achiziţiile de bunuri şi/sau de servicii pentru care persoana este obligată la plata taxei. Declaraţia se depune la organul fiscal în a cărui rază teritorială persoana impozabilă îşi are domiciliul fiscal sau în a cărui evidenţă aceasta se află înregistrată ca plătitor de impozite şi taxe, astfel: – direct sau prin împuternicit, la registratură; sau – la poştă, prin scrisoare recomandată.Declaraţia se completează de către contribuabil sau de către împuternicit, înscriind cu majuscule, citeţ şi corect toate datele prevăzute de formular. Rubrica „Perioada de raportare“ se completează cu anul şi luna în care a intervenit exigibilitatea taxei pe valoarea adăugată pentru livrările de bunuri/prestările de servicii şi/sau achiziţiile de bunuri şi/sau de servicii pentru care persoana impozabilă este obligată la plata taxei, efectuate în perioada în care persoana impozabilă nu are un cod valabil de TVA. I. FELUL DECLARAŢIEI Declaraţia depusă iniţial se rectifică prin depunerea unei noi declaraţii, pe acelaşi format, bifând căsuţa corespunzătoare de pe formular. ATENŢIE! Rectificarea nu este posibilă pentru perioade fiscale care au fost supuse inspecţiei fiscale sau pentru care este în curs de derulare o inspecţie fiscală. II. DATE DE IDENTIFICARE A PERSOANEI IMPOZABILE Rubrica „Denumire/Nume, prenume“- se înscrie, după caz, denumirea persoanei juridice, asociaţiei sau a entităţii fără personalitate juridică ori numele şi prenumele persoanei fizice, după caz, obligată la plata taxei conform art. 1563 alin. (10) din Codul fiscal. Rubrica „Cod de identificare fiscală“- se completează astfel:

– contribuabilii persoane juridice, asocierile şi alte entităţi fără personalitate juridică, cu excepţia comercianţilor, înscriu codul de înregistrare fiscală atribuit de organul fiscal;

– comercianţii persoane fizice şi juridice, precum şi alte entităţi care se înregistrează potrivit legii speciale la registrul comerţului înscriu codul unic de înregistrare atribuit potrivit legii speciale;

– contribuabilii persoane fizice care desfăşoară activităţi economice în mod independent sau exercită profesii libere, cu excepţia comercianţilor, înscriu codul de înregistrare fiscală atribuit de organul fiscal;

– persoanele fizice, altele decât cele menţionate mai sus, înscriu codul numeric personal atribuit potrivit legii speciale;

– persoanele fizice care nu deţin cod numeric personal înscriu numărul de identificare fiscală atribuit de organul fiscal competent din subordinea Agenţiei Naţionale de Administrare Fiscală.Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Rubrica „Domiciliul fiscal“ - se completează cu datele privind adresa domiciliului fiscal al persoanei al cărei cod de înregistrare în scopuri de taxă pe valoarea adăugată a fost anulat conform art. 153 alin. (9) lit. a)-e) din Codul fiscal şi care a desfăşurat în perioada în care nu are cod valabil de TVA livrări de bunuri/prestări de servicii şi/sau achiziţii de bunuri şi/sau de servicii pentru care este obligată la plata taxei pe valoarea adăugată. III. DATE PRIVIND OBLIGAŢIA DE PLATĂ Operaţiuni efectuate în perioada în care codul de înregistrare în scopuri de TVA a fost anulat: Coloana „Baza impozabilă“ - se înscrie baza de impozitare, exclusiv taxa, aferentă tuturor livrărilor de bunuri şi/sau prestărilor de servicii, respectiv baza de impozitare, exclusiv taxa, aferentă tuturor achiziţiilor de bunuri şi/sau de servicii pentru care persoana impozabilă este obligată la plata taxei, efectuate în perioada în care codul de înregistrare în scopuri de TVA a fost anulat. Coloana „TVA de plată“ - se înscrie suma totală a taxei colectate aferente livrărilor de bunuri şi/sau prestărilor de servicii, respectiv suma totală a taxei aferente achiziţiilor de bunuri şi/sau de servicii pentru care obligaţia persoanei impozabile la plata taxei a intervenit în perioada în care codul de înregistrare în scopuri de TVA a fost anulat. Rubrica „Total“ - se înscrie:

– valoarea totală a bazei de impozitare, exclusiv taxa, aferentă tuturor livrărilor de bunuri şi/sau prestărilor de servicii şi/sau achiziţiilor de bunuri şi/sau de servicii pentru care persoana impozabilă este obligată la plata taxei, efectuate în perioada în care codul de înregistrare în scopuri de TVA a fost anulat;

– valoarea totală a taxei pe valoarea adăugată de plată aferente livrărilor de bunuri şi/sau prestărilor de servicii, respectiv valoarea totală a taxei pe valoarea adăugată de plată aferente achiziţiilor de bunuri şi/sau de servicii efectuate pentru care persoana impozabilă este obligată la plata taxei. ANEXA Nr. 3Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare a formularului (311) „Declaraţie privind taxa pe valoarea adăugată datorată de către persoanele impozabile al căror cod de înregistrare în scopuri de taxă pe valoarea adăugată a fost anulat conform art. 153 alin. (9) lit. a)-e) din Codul fiscal“ 1. Denumirea formularului: „Declaraţie privind taxa pe valoarea adăugată datorată de către persoanele impozabile al căror cod de înregistrare în scopuri de taxă pe valoarea adăugată a fost anulat conform art. 153 alin. (9) lit. a)-e) din Codul fiscal“ 2. Cod: 14.13.01.02/c.a. 3. Format: A4/t1 4. Caracteristici de tipărire:

– pe o singură faţă;

– se poate utiliza echipament informatic pentru editare.5. Se utilizează la: declararea sumei reprezentând taxa pe valoarea adăugată de plată la bugetul de stat de către persoana impozabilă al cărei cod de înregistrare în scopuri de taxă pe valoarea adăugată a fost anulat conform art. 153 alin. (9) lit. a)-e) din Codul fiscal şi care a efectuat, în perioada în care nu are cod valabil de TVA, livrări de bunuri şi/sau prestări de servicii, respectiv achiziţii de bunuri şi/sau de servicii pentru care este obligată la plata taxei pe valoarea adăugată. 6. Se întocmeşte: în două exemplare de către persoana impozabilă al cărei cod de înregistrare în scopuri de taxă pe valoarea adăugată a fost anulat conform art. 153 alin. (9) lit. a)-e) din Codul fiscal. 7. Circulă:

– originalul la organul fiscal;

– copia la contribuabil.8. Se arhivează: la dosarul fiscal al contribuabilului.