Având în vedere avizul conform al Ministerului Finanţelor Publice comunicat prin Adresa 714.540 din 29.09.2017, şi dispoziţiile:– art. 20 pct. 2 lit. f) din Acordul suplimentar la Protocolul de la Paris dintre Guvernul României şi Comandamentul Suprem al Forţelor Aliate din Europa şi Comandamentul Suprem Aliat pentru Transformare, semnat la Bruxelles la 2 decembrie 2015, ratificat prin Legea nr. 126/2016;

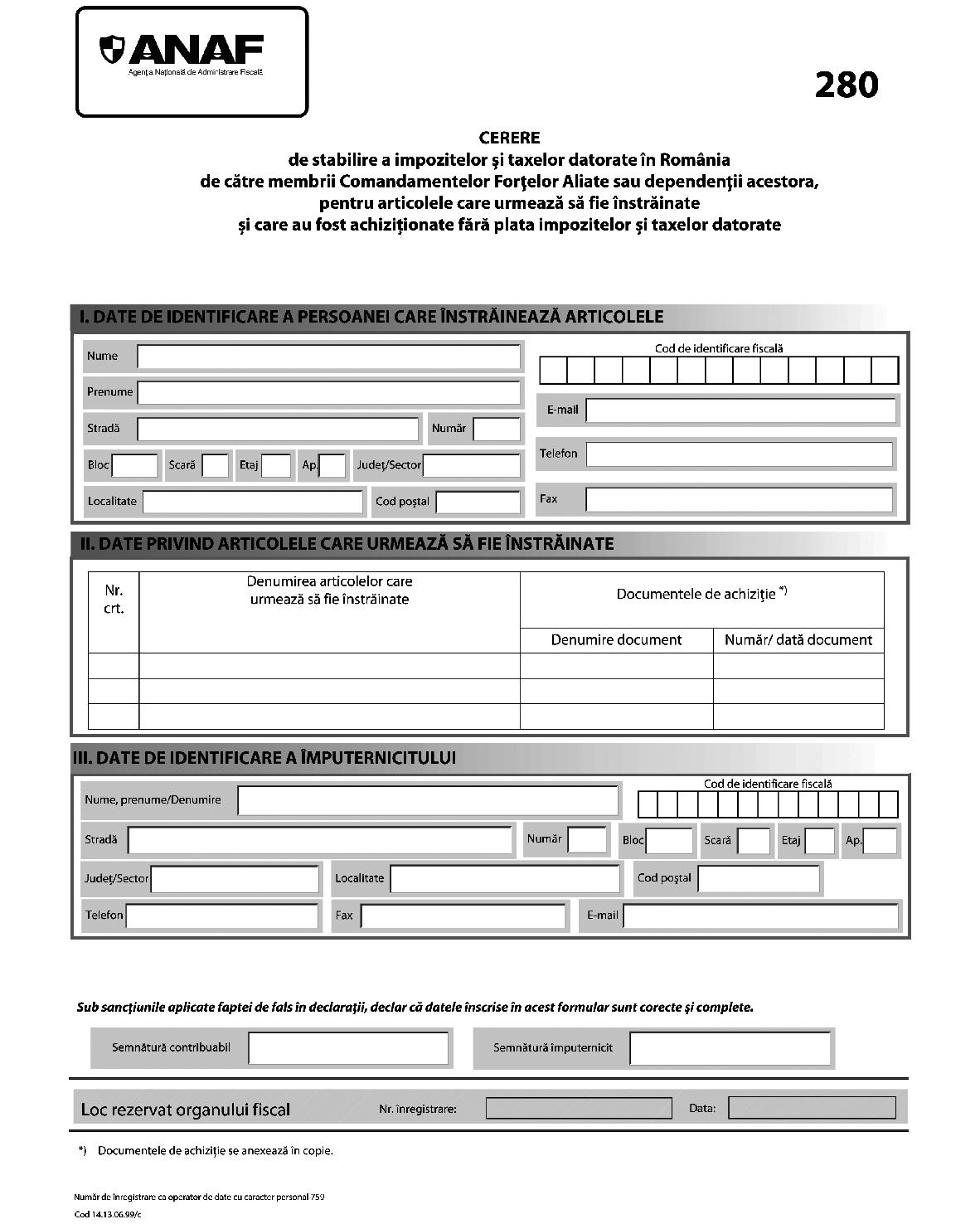

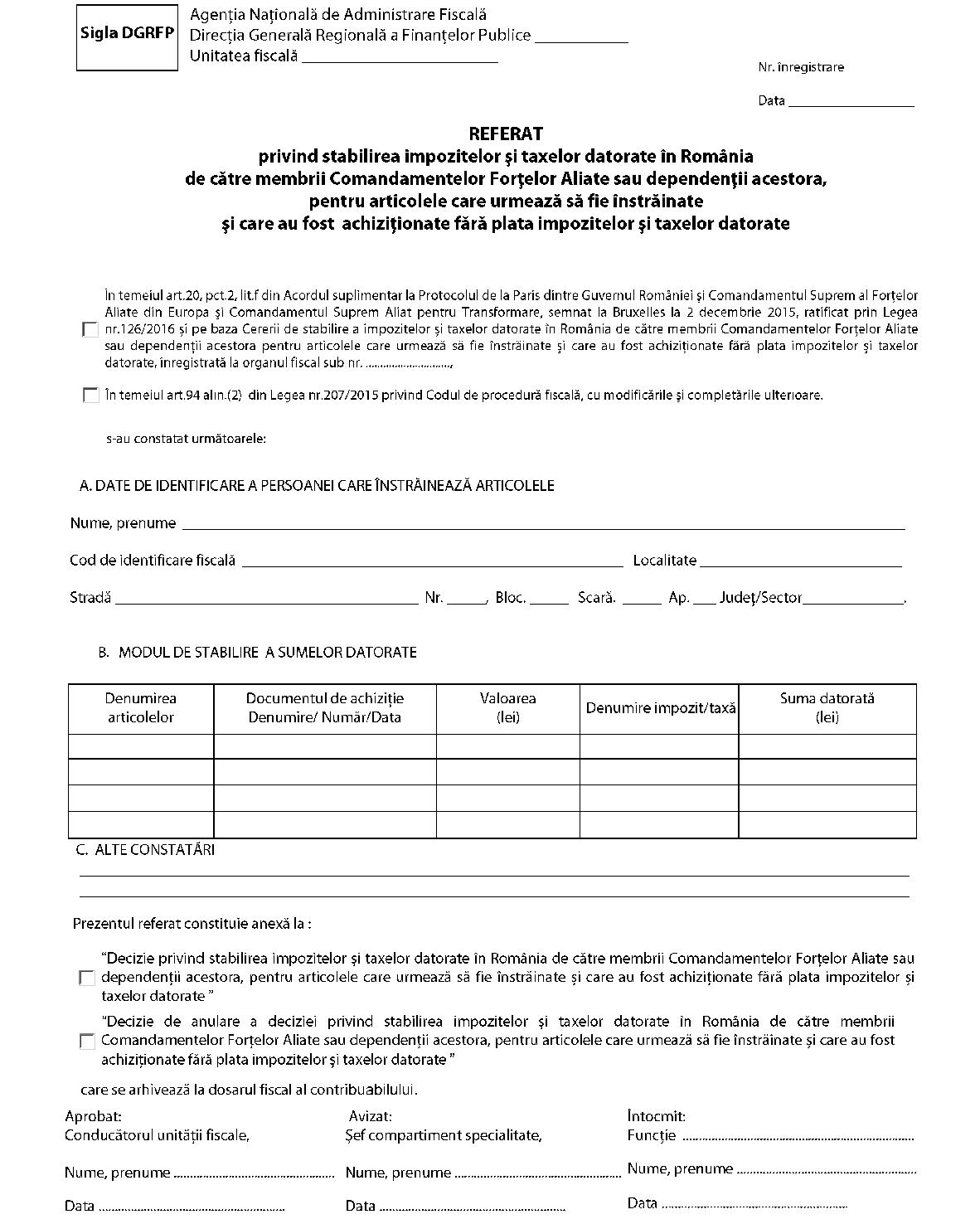

– art. 5 alin. (4) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare,în temeiul prevederilor art. 342 alin. (1) şi (4) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, şi ale art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă Procedura de stabilire a impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate, prevăzută în anexa nr. 1. Articolul 2(1) Se aprobă modelul, conţinutul şi instrucţiunile de completare a formularului 280 „Cerere de stabilire a impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate", cod 14.13.06.99/c, prevăzute în anexa nr. 2.(2) Se aprobă modelul şi conţinutul următoarelor formulare:a)„Referat privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate", prevăzut în anexa nr. 3; b)281 „Decizie privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate", cod 14.13.06.99/d, prevăzut în anexa nr. 4; c)282 „Decizie de anulare a deciziei privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate", cod 14.13.06.99/d.a., prevăzut în anexa nr. 5. Articolul 3Caracteristicile de tipărire, modul de difuzare, utilizare şi păstrare a formularelor prevăzute la art. 2 sunt prevăzute în anexa nr. 6. Articolul 4Anexele nr. 1-6 fac parte integrantă din prezentul ordin. Articolul 5Dispoziţiile prezentului ordin nu se aplică pentru impozitele şi taxele datorate în vamă de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora pentru articolele care urmează să fie înstrăinate şi care au fost importate fără plata impozitelor şi taxelor datorate. Articolul 6Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de reglementare a colectării creanţelor bugetare, Direcţia generală de tehnologia informaţiei, direcţiile generale regionale ale finanţelor publice şi a municipiului Bucureşti, precum şi, după caz, direcţiile de specialitate din cadrul Agenţiei Naţionale de Administrare Fiscală vor duce la îndeplinire prevederile prezentului ordin. Articolul 7 Prezentul ordin se publică în Monitorul Oficial al României, Partea I.Preşedintele Agenţiei Naţionale de Administrare Fiscală,Mirela CălugăreanuANEXA Nr. 1PROCEDURA de stabilire a impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate 1. Prezenta procedură se utilizează pentru stabilirea impozitelor şi taxelor datorate în România, pentru articolele care urmează să fie înstrăinate prin vânzare, schimb sau donaţie şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate, de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, denumiţi în continuare contribuabili. 2. Procedura se aplică de către compartimentul cu atribuţii în gestiunea declaraţiilor fiscale persoane fizice din cadrul organului fiscal central competent, denumit în continuare compartiment de specialitate. 3. Prin organ fiscal central competent se înţelege, după caz, administraţia judeţeană a finanţelor publice în a cărei rază teritorială îşi are reşedinţa persoana fizică sau Administraţia fiscală pentru contribuabili nerezidenţi din cadrul Direcţiei Generale Regionale a Finanţelor Publice Bucureşti, în cazul persoanelor fizice care îşi au reşedinţa în municipiul Bucureşti. 4. (1) Persoanele fizice, membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, după caz, depun la organul fiscal central competent formularul 280 „Cerere de stabilire a impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate", conform modelului prevăzut în anexa nr. 2 la ordin.(2) Cererea este însoţită de documente doveditoare, anexate în copie, cum ar fi: documentele de achiziţie (factură, bon fiscal) etc.(3) Cererea, precum şi documentele depuse se repartizează compartimentului de specialitate, care organizează evidenţa cererilor primite.5. În cazul în care documentele depuse nu sunt suficiente pentru stabilirea impozitelor şi taxelor datorate, compartimentul de specialitate notifică contribuabilul în vederea clarificării situaţiei. 6. Organul fiscal central competent verifică în evidenţa fiscală dacă contribuabilul a beneficiat de scutire la plată şi/sau de restituirea impozitelor şi taxelor pentru articolele care urmează să fie înstrăinate. 7. După primirea cererilor prevăzute la pct. 4 alin. (1), compartimentul de specialitate întocmeşte un referat cu elementele avute în vedere la stabilirea impozitelor/taxelor datorate în România de către contribuabili, conform modelului prevăzut în anexa nr. 3 la ordin. 8. Sumele datorate se stabilesc la nivelul impozitelor/taxelor datorate în momentul achiziţiei articolelor care urmează să fie înstrăinate şi pentru care contribuabilii au beneficiat de scutire la plată şi/sau de restituirea acestora, după caz. 9. Compartimentul de specialitate stabileşte impozitele/taxele datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora şi emite formularul 281 „Decizie privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate", conform modelului prevăzut în anexa nr. 4 la ordin. 10. Cuantumul impozitelor şi taxelor se stabileşte sub rezerva verificării ulterioare. 11. Decizia prevăzută la pct. 9 se comunică contribuabilului, în conformitate cu dispoziţiile art. 47 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. 12. În cazul în care contribuabilul renunţă la cererea de stabilire înainte de emiterea deciziei prevăzute la pct. 9, compartimentul de specialitate încetează procedura de stabilire a impozitelor şi taxelor datorate în România şi întocmeşte un referat în care se înscriu motivele care au condus la încetarea procedurii. 13. În cazul în care după emiterea deciziei prevăzute la pct. 9 contribuabilul renunţă la cererea de stabilire, compartimentul de specialitate întocmeşte un referat, conform modelului prevăzut în anexa nr. 3 la ordin, şi emite, potrivit dispoziţiilor art. 94 alin. (2) din Codul de procedură fiscală, formularul 282 „Decizie de anulare a deciziei privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate". 14. Decizia de anulare se comunică contribuabilului, în conformitate cu dispoziţiile art. 47 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. ANEXA Nr. 21 )1) Formularul prevăzut în anexa nr. 2 este reprodus în facsimil.  INSTRUCŢIUNI de completare a formularului 280 „Cerere de stabilire a impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate", cod 14.13.06.99/c I. Depunerea formularului 1. Formularul se completează şi se depune de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, după caz, care intenţionează să înstrăineze în România, prin vânzare, schimb sau donaţie, articolele achiziţionate fără plata impozitelor şi taxelor datorate în România. 2. Termen de depunere Cererea se depune înainte de înstrăinarea articolelor achiziţionate fără plata impozitelor şi taxelor datorate în România la organul fiscal central competent. Prin organ fiscal central competent se înţelege, după caz, administraţia judeţeană a finanţelor publice în a cărei rază teritorială îşi are reşedinţa persoana fizică sau Administraţia fiscală pentru contribuabili nerezidenţi din cadrul Direcţiei Generale Regionale a Finanţelor Publice Bucureşti, în cazul persoanelor fizice care îşi au reşedinţa în municipiul Bucureşti. 3. Modul de completare şi depunere Formularul se depune, împreună cu copia documentelor doveditoare, în format hârtie, direct la registratura organului fiscal, prin poştă, cu confirmare de primire sau prin mijloace electronice de transmitere la distanţă, potrivit legii. II. Completarea formularului 1. Secţiunea I „Date de identificare a persoanei care înstrăinează articolele" 1.1. În caseta „Cod de identificare fiscală" se înscrie codul numeric personal sau numărul de identificare fiscală al persoanei care înstrăinează articolele, înscriindu-se cifrele cu aliniere la dreapta. 1.2. În rubricile „Nume" şi „Prenume" se înscriu numele şi prenumele persoanei care înstrăinează articolele. 1.3. Rubricile privind adresa se completează, după caz, cu datele privind adresa persoanei care înstrăinează articolele. 2. Secţiunea II „Date privind articolele care urmează să fie înstrăinate" 2.1. În rubrica „Denumirea articolelor care urmează să fie înstrăinate" se completează datele referitoare la articolele care urmează să fie înstrăinate, în funcţie de natura acestora (de exemplu: autoturism, marca, anul achiziţiei etc.). 2.2. În rubrica „Documentele de achiziţie" se completează datele referitoare la documentele de achiziţie privind articolele care urmează să fie înstrăinate (de exemplu: factura nr./data). 3. Secţiunea III „Date de identificare a împuternicitului" 3.1. În caseta „Cod de identificare fiscală" se înscrie codul de identificare fiscală al împuternicitului, înscriindu-se cifrele cu aliniere la dreapta. 3.2. În rubrica „Nume, prenume/Denumire" se înscriu, după caz, numele şi prenumele sau denumirea împuternicitului. 3.3. Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al împuternicitului. ANEXA Nr. 3*)*) Anexa nr. 3 este reprodusă în facsimil.

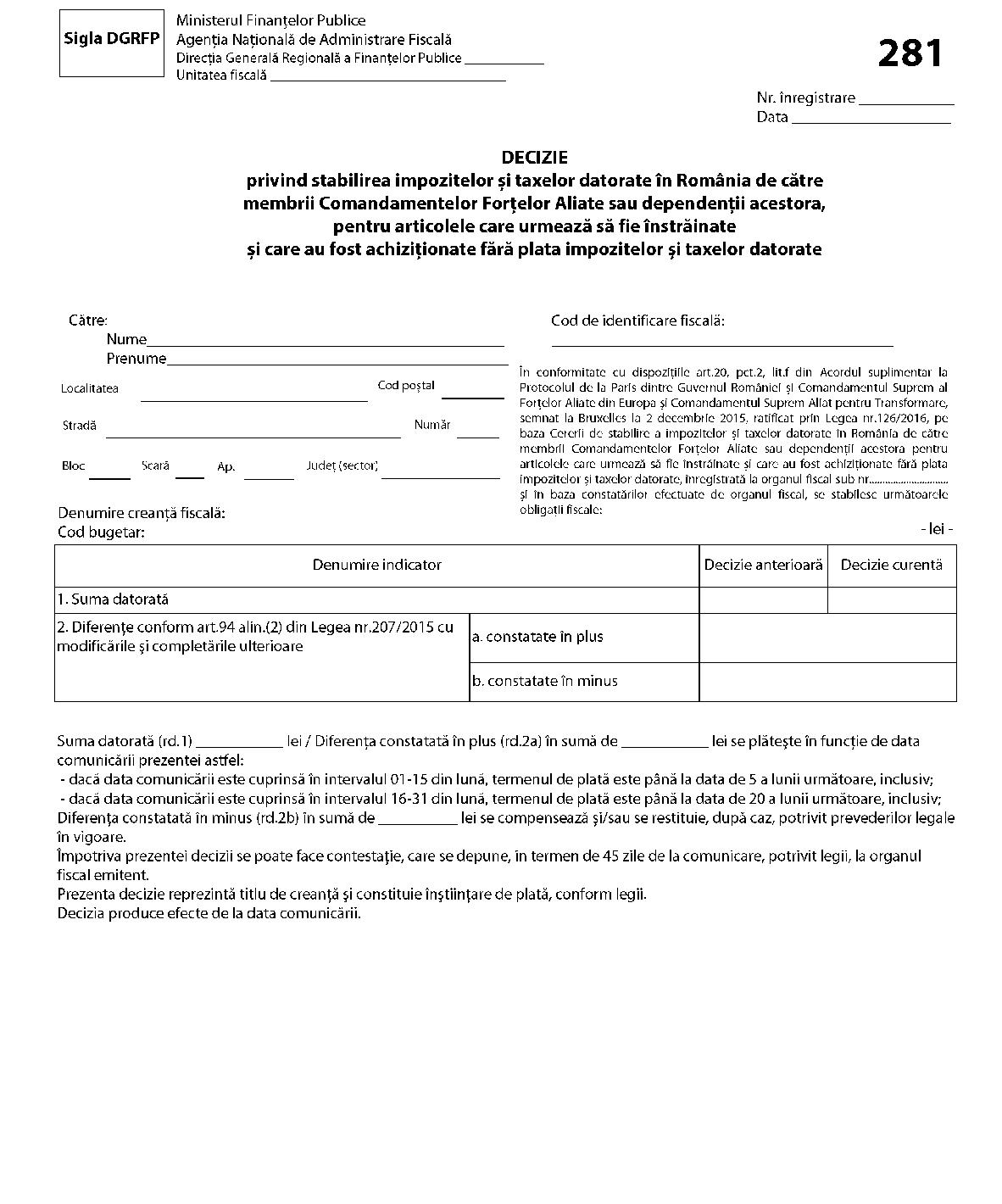

INSTRUCŢIUNI de completare a formularului 280 „Cerere de stabilire a impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate", cod 14.13.06.99/c I. Depunerea formularului 1. Formularul se completează şi se depune de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, după caz, care intenţionează să înstrăineze în România, prin vânzare, schimb sau donaţie, articolele achiziţionate fără plata impozitelor şi taxelor datorate în România. 2. Termen de depunere Cererea se depune înainte de înstrăinarea articolelor achiziţionate fără plata impozitelor şi taxelor datorate în România la organul fiscal central competent. Prin organ fiscal central competent se înţelege, după caz, administraţia judeţeană a finanţelor publice în a cărei rază teritorială îşi are reşedinţa persoana fizică sau Administraţia fiscală pentru contribuabili nerezidenţi din cadrul Direcţiei Generale Regionale a Finanţelor Publice Bucureşti, în cazul persoanelor fizice care îşi au reşedinţa în municipiul Bucureşti. 3. Modul de completare şi depunere Formularul se depune, împreună cu copia documentelor doveditoare, în format hârtie, direct la registratura organului fiscal, prin poştă, cu confirmare de primire sau prin mijloace electronice de transmitere la distanţă, potrivit legii. II. Completarea formularului 1. Secţiunea I „Date de identificare a persoanei care înstrăinează articolele" 1.1. În caseta „Cod de identificare fiscală" se înscrie codul numeric personal sau numărul de identificare fiscală al persoanei care înstrăinează articolele, înscriindu-se cifrele cu aliniere la dreapta. 1.2. În rubricile „Nume" şi „Prenume" se înscriu numele şi prenumele persoanei care înstrăinează articolele. 1.3. Rubricile privind adresa se completează, după caz, cu datele privind adresa persoanei care înstrăinează articolele. 2. Secţiunea II „Date privind articolele care urmează să fie înstrăinate" 2.1. În rubrica „Denumirea articolelor care urmează să fie înstrăinate" se completează datele referitoare la articolele care urmează să fie înstrăinate, în funcţie de natura acestora (de exemplu: autoturism, marca, anul achiziţiei etc.). 2.2. În rubrica „Documentele de achiziţie" se completează datele referitoare la documentele de achiziţie privind articolele care urmează să fie înstrăinate (de exemplu: factura nr./data). 3. Secţiunea III „Date de identificare a împuternicitului" 3.1. În caseta „Cod de identificare fiscală" se înscrie codul de identificare fiscală al împuternicitului, înscriindu-se cifrele cu aliniere la dreapta. 3.2. În rubrica „Nume, prenume/Denumire" se înscriu, după caz, numele şi prenumele sau denumirea împuternicitului. 3.3. Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al împuternicitului. ANEXA Nr. 3*)*) Anexa nr. 3 este reprodusă în facsimil.  ANEXA Nr. 4*)*) Anexa nr. 4 este reprodusă în facsimil.

ANEXA Nr. 4*)*) Anexa nr. 4 este reprodusă în facsimil.

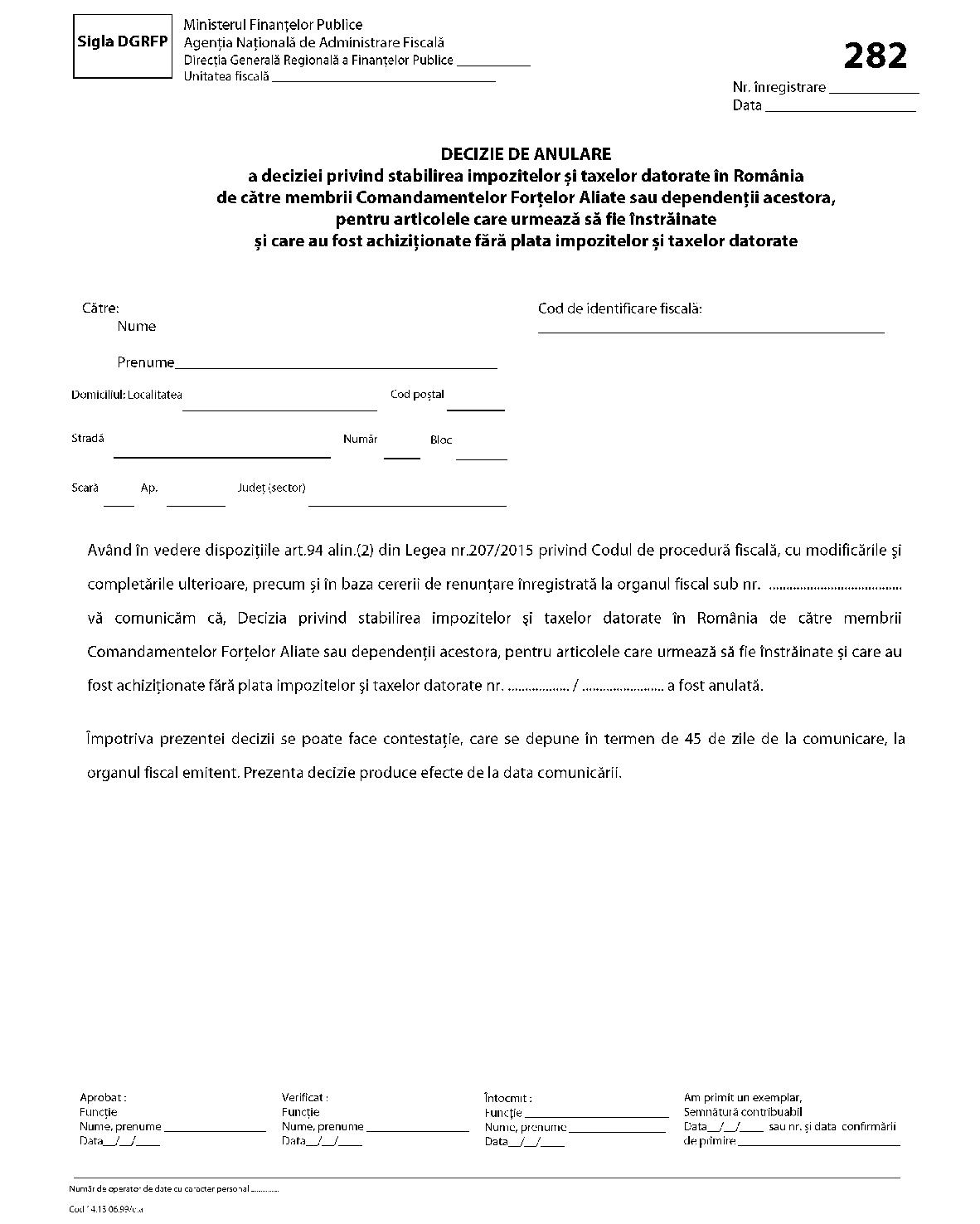

ANEXA Nr. 5*)*) Anexa nr. 5 este reprodusă în facsimil.

ANEXA Nr. 5*)*) Anexa nr. 5 este reprodusă în facsimil.  ANEXA Nr. 6CARACTERISTICI de tipărire, modul de difuzare, utilizare şi păstrare a formularelor 1. Denumire: Cerere de stabilire a impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate (Formular 280)

ANEXA Nr. 6CARACTERISTICI de tipărire, modul de difuzare, utilizare şi păstrare a formularelor 1. Denumire: Cerere de stabilire a impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate (Formular 280)

|

1.1. Caracteristici de tipărire: |

- pe o singură faţă; |

|

|

- se poate utiliza şi echipament informatic pentru editare şi completare. |

1.2. Se utilizează pentru: înştiinţarea organului fiscal central competent privind intenţia de înstrăinare în România prin vânzare, schimb sau donaţie a articolelor achiziţionate fără plata taxelor şi impozitelor datorate în România, de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, în vederea stabilirii impozitelor şi taxelor datorate. 1.3. Format: A4/t1. 1.4. Se întocmeşte: în 2 exemplare, de persoana care înstrăinează articolele sau împuternicitul acesteia.

|

1.5. Circulă: |

- 1 exemplar la organul fiscal central competent; |

|

|

- 1 exemplar la contribuabil. |

1.6. Se arhivează: la dosarul contribuabilului. 2. Denumire: Referat privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate

|

2.1. Caracteristici de tipărire: |

- pe o singură faţă; |

|

|

- se poate utiliza şi echipament informatic pentru editare şi completare. |

2.2. Se utilizează pentru: emiterea Deciziei privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate (Formular 281) sau a Deciziei de anulare a deciziei privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate (Formular 282); 2.3. Format: A4/t1. 2.4. Se întocmeşte: într-un singur exemplar, de organul fiscal central competent. 2.5. Se arhivează: la dosarul contribuabilului. 3. Denumire: Decizie privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate (Formular 281)

|

3.1. Caracteristici de tipărire: |

- pe o singură faţă; |

|

|

- se poate utiliza şi echipament informatic pentru editare şi completare. |

3.2. Se utilizează la: stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, cu excepţia impozitelor şi taxelor datorate în vamă, pentru articolele care urmează să fie înstrăinate prin vânzare, schimb sau donaţie şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate. 3.3. Format: A4/t1. 3.4. Se difuzează: gratuit. 3.5. Se întocmeşte: în 2 exemplare de organul fiscal central competent.

|

3.6. Circulă: |

- 1 exemplar la organul fiscal central competent; |

|

|

- 1 exemplar la contribuabil. |

3.7. Se arhivează: la dosarul contribuabilului. 4. Denumire: Decizie de anulare a deciziei privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate (Formular 282).

|

4.1. Caracteristicile de tipărire: |

- pe o singură faţă; |

|

|

- se poate utiliza şi echipament informatic pentru editare şi completare. |

4.2. Se utilizează la anularea deciziei privind stabilirea impozitelor şi taxelor datorate în România de către membrii Comandamentelor Forţelor Aliate sau dependenţii acestora, pentru articolele care urmează să fie înstrăinate şi care au fost achiziţionate fără plata impozitelor şi taxelor datorate. 4.3. Format: A4/t1. 4.4. Se difuzează gratuit. 4.5. Se întocmeşte în 2 exemplare de organul fiscal central competent.

|

4.6. Circulă: |

- 1 exemplar la contribuabil; |

|

|

- 1 exemplar la organul fiscal central competent. |

4.7. Se arhivează: la dosarul contribuabilului.