Ordinul Nr.2842 din 22.11.2011privind aprobarea normelor pentru administrarea creanţelor fiscale ale unităţilor administrativ-teritoriale sau, după caz, ale subdiviziunilor administrativ-teritoriale ale municipiilor în vederea anulării unor obligaţii fiscale accesorii administrate de către compartimentele de specialitate ale autorităţilor administraţiei publice locale

ACT EMIS DE: Ministerul Finantelor Publice

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 838 din 25 noiembrie 2011

Având în vedere prevederile art. XI din Ordonanţa Guvernului nr. 30/2011 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal, precum şi pentru reglementarea unor măsuri financiar-fiscale,în temeiul art. 228 alin. (22) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, al art. 7 alin. (4) din Ordonanţa de urgenţă a Guvernului nr. 30/2007 privind organizarea şi funcţionarea Ministerului Administraţiei şi Internelor, aprobată cu modificări prin Legea nr. 15/2008, cu modificările şi completările ulterioare, şi al art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,ministrul administraţiei şi internelor şi ministrul finanţelor publice emit următorul ordin: Articolul 1(1) Prezentul ordin se aplică pentru obligaţiile fiscale ale unităţilor administrativ-teritoriale sau, după caz, ale subdiviziunilor administrativ-teritoriale ale municipiului Bucureşti, în conformitate cu art. XI din Ordonanţa Guvernului nr. 30/2011 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal, precum şi pentru reglementarea unor măsuri financiar-fiscale.(2) Facilităţile fiscale prevăzute la art. 2 se acordă de către organele fiscale ale unităţilor administrativ-teritoriale sau ale subdiviziunilor administrativ-teritoriale ale municipiului Bucureşti.(3) Obligaţiile fiscale de a căror plată depinde acordarea facilităţii sunt cele administrate de fiecare dintre organele prevăzute la alin. (2). Articolul 2Pentru obligaţiile fiscale accesorii aferente obligaţiilor fiscale principale restante la data de 31 august 2011 se acordă următoarele facilităţi: a)anularea unei cote de 50% din majorările de întârziere aferente obligaţiilor fiscale principale, dacă obligaţiile principale şi cota de 50% din majorările de întârziere, calculate până la data plăţii, administrate de fiecare dintre organele fiscale prevăzute la art. 1 alin. (2), sunt stinse prin plată sau compensare până la data de 31 decembrie 2011; b)anularea unei cote de 25% din majorările de întârziere aferente obligaţiilor fiscale principale, dacă obligaţiile principale şi cota de 75% din majorările de întârziere, calculate până la data plăţii, administrate de fiecare dintre organele fiscale prevăzute la art. 1 alin. (2), sunt stinse prin plată sau compensare până la data de 30 iunie 2012. Articolul 3(1) Prin obligaţii fiscale principale restante la data de 31 august 2011 se înţelege obligaţiile fiscale cu termene de plată scadente până la data de 31 august 2011 şi neachitate până la această dată.(2) Prin obligaţii fiscale principale restante, în sensul art. 2, se înţelege şi sumele reprezentând amenzi exigibile, de orice fel, cu excepţia celor pentru care, potrivit legii, executarea actului prin care s-a aplicat amenda este suspendată. În acest caz, data exigibilităţii este:a)data comunicării actului de individualizare a amenzii, în cazul amenzilor stabilite de organele fiscale din cadrul organelor competente; b)data primirii titlurilor executorii, în cazul amenzilor stabilite de alte instituţii şi transmise organelor competente în vederea executării; c)data rămânerii definitive şi irevocabile a hotărârilor ce au ca obiect contestarea unor amenzi. Articolul 4Facilităţile prevăzute la art. 2 nu se acordă pentru obligaţiile fiscale stinse prin poprire sau sume încasate din valorificarea bunurilor sechestrate. Articolul 5(1) În vederea acordării facilităţii prevăzute la art. 2, contribuabilii pot depune o cerere prin care solicită o situaţie a obligaţiilor fiscale de plată exigibile, care urmează a fi stinse, precum şi a celor care intră sub incidenţa facilităţii.(2) În termen de 5 zile de la data depunerii cererii, organul fiscal competent comunică contribuabilului situaţia prevăzută la alin. (1).(3) De la data comunicării situaţiei prevăzute la alin. (1), se pot stinge prin plată sau compensare obligaţiile principale şi cota de majorări de întârziere aferentă acestora, cu respectarea prevederilor art. 114 şi 115 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, denumită în continuare Codul de procedură fiscală, iar, în cazul stingerii, organul fiscal competent întocmeşte borderoul de scădere.(4) În cazul în care contribuabilul achită obligaţiile fiscale principale la data de 31 august 2011 şi cota de accesorii aferente acestora, stabilite conform art. 2, cu respectarea prevederilor art. 114 şi 115 din Codul de procedură fiscală, organul fiscal competent verifică îndeplinirea condiţiilor prevăzute de art. XI din Ordonanţa Guvernului nr. 30/2011 şi emite, după caz:a)decizia de anulare a cotei de 50% din majorările de întârziere calculate până la data plăţii, aferente obligaţiilor fiscale principale restante la data de 31 august 2011 şi achitate până la data de 31 decembrie 2011; b)decizia de anulare pentru 25% din majorările de întârziere calculate până la data plăţii, aferente obligaţiilor fiscale principale restante la data de 31 august 2011 şi achitate până la data de 30 iunie 2012. (5) Decizia prevăzută la alin. (4) se întocmeşte în două exemplare, din care un exemplar se comunică contribuabilului, iar un exemplar se arhivează la organul competent. Articolul 6Tipizatul model 2011 ITL 104 „Decizie de anulare a creanţelor“ este prevăzut în anexa care face parte integrantă din prezentul ordin. Tipizatul se utilizează şi pentru îndeplinirea prevederilor art. 5 alin. (4) şi (5). Articolul 7Contribuabililor care nu au depus cererea prevăzută la art. 5 alin. (1), dar sting prin plată sau compensare toate obligaţiile de plată şi solicită acordarea facilităţii prevăzute la art. 2 prin depunerea unei cereri la organul competent, până la data de 31 decembrie 2011, respectiv 30 iunie 2012, după caz, le sunt aplicabile dispoziţiile art. 5 alin. (4) şi (5), în mod corespunzător. În acest caz, contribuabilul poate solicita restituirea sumelor ce formează obiectul facilităţii prevăzute la art. 2, în conformitate cu art. 117 din Codul de procedură fiscală. Articolul 8Prezentul ordin se publică în Monitorul Oficial al României, Partea I. p. Ministrul administraţiei şi internelor, Mihai Capră, secretar de stat Ministrul finanţelor publice, Gheorghe Ialomiţianu ANEXĂ

|

ANONIM a comentat

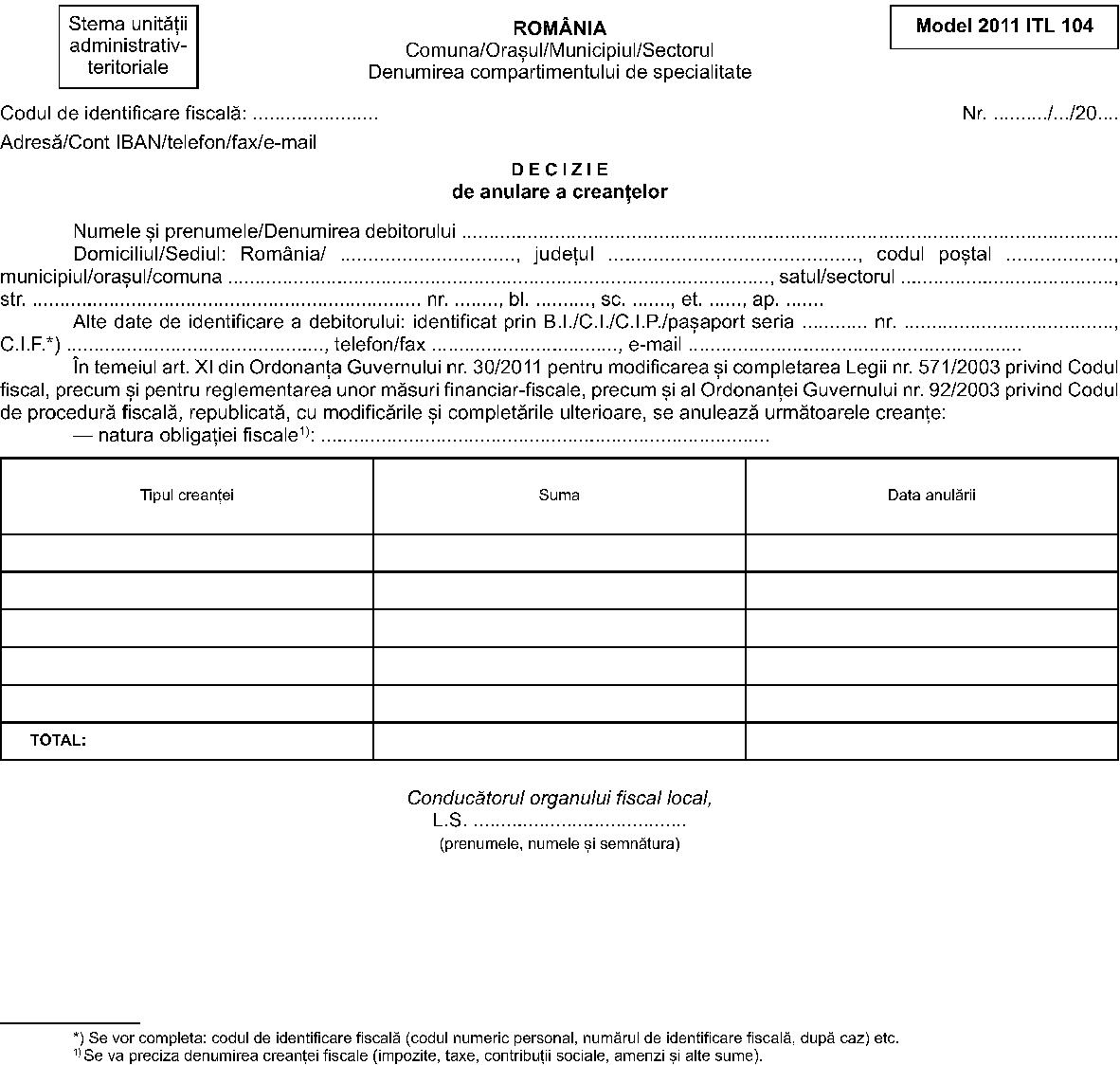

Decretul 360 2017

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Legea 266 2001

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decretul 358 1948

What type of loan do you need?

Personal loan

Car loan

Refinancing

Mortgage

Business capital (start or expand your business)

Have you lost hope and think that there is no way out, but your financial problems are still not gone?

Do not hesitate to contact us for possible business cooperation. Contact us (WhatsApp) number +918131851434 contact email id : sumitihomelend@gmail.com Mr. Damian Sumiti

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

Alte acte pe aceeaşi temă cu Ordin 2842/2011

|