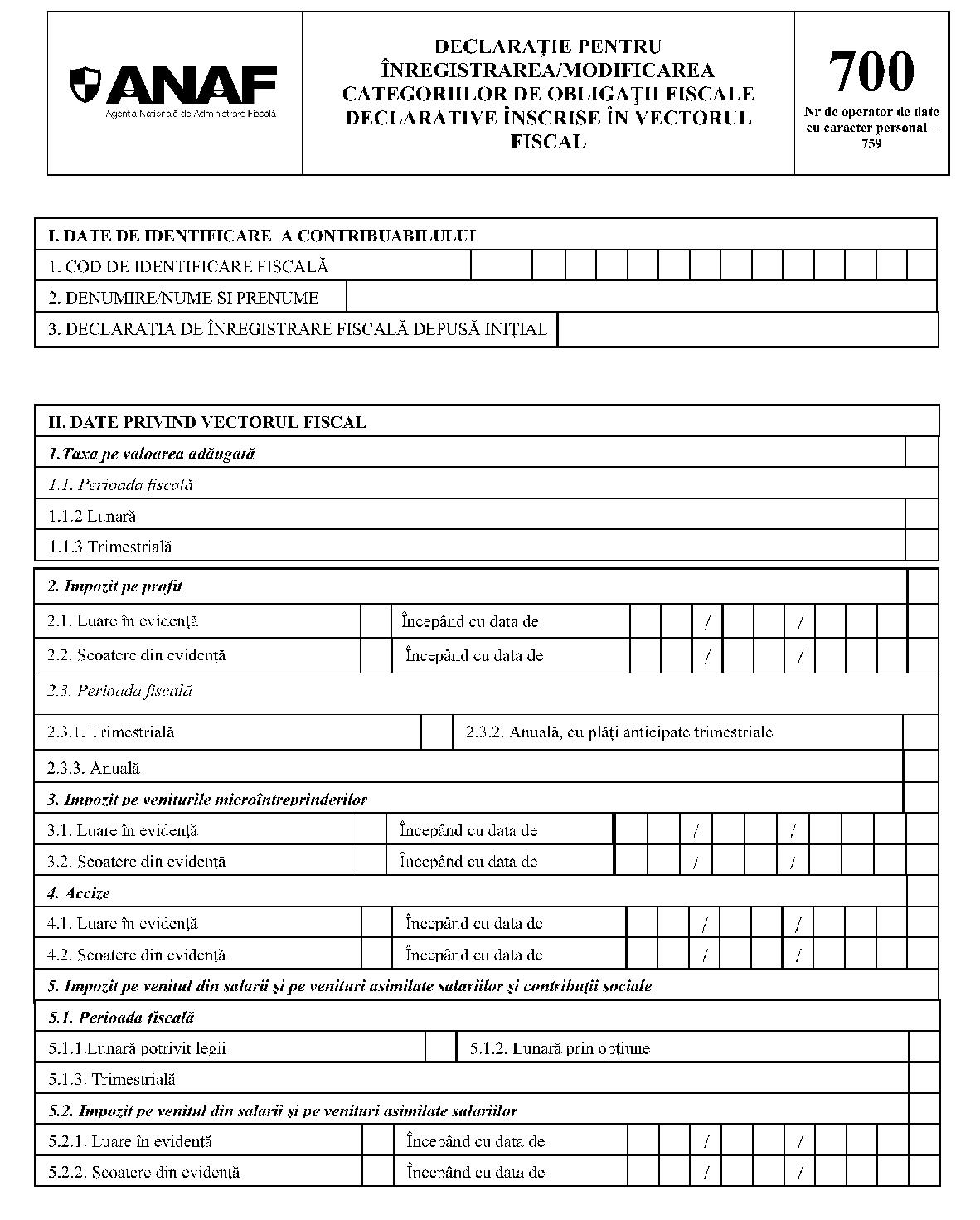

Având în vedere dispoziţiile art. 86, 88 şi art. 89 alin. (2) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare,în temeiul prevederilor art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, şi al prevederilor art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă modelul, conţinutul, precum şi instrucţiunile de completare a formularului (700) „Declaraţie pentru înregistrarea/modificarea categoriilor de obligaţii fiscale declarative înscrise în vectorul fiscal", cod 14.13.01.10.01, prevăzut în anexa care face parte integrantă din prezentul ordin. Articolul 2Formularul prevăzut la art. 1 se utilizează pentru înregistrarea/modificarea tipurilor de obligaţii fiscale pentru care contribuabilul/plătitorul are obligaţia declarării. Articolul 3Formularul prevăzut la art. 1 se utilizează exclusiv pentru declararea prin mijloace electronice de transmitere la distanţă a menţiunilor privind vectorul fiscal. Articolul 4Prezentul ordin se publică în Monitorul Oficial al României, Partea I, şi se aplică începând cu 1 ianuarie 2018. Articolul 5 Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale regionale ale finanţelor publice şi unităţile fiscale subordonate vor duce la îndeplinire prevederile prezentului ordin.Preşedintele Agenţiei Naţionale de Administrare Fiscală,Mirela CălugăreanuANEXĂ*) *) Formularul 700 este reprodus în facsimil.

INSTRUCŢIUNI de completare a formularului (700) „Declaraţie pentru înregistrarea/modificarea categoriilor de obligaţii fiscale declarative înscrise în vectorul fiscal" Depunerea declaraţiei Declaraţia pentru înregistrarea/modificarea categoriilor de obligaţii fiscale declarative înscrise în vectorul fiscal, denumită în continuare declaraţie, se completează şi se depune ori de câte ori contribuabilii/plătitorii solicită, ulterior înregistrării fiscale, înregistrarea în vectorul fiscal a unor noi categorii de obligaţii fiscale sau modificarea categoriilor de obligaţii fiscale declarative înscrise iniţial în vectorul fiscal. Declaraţia se depune exclusiv prin mijloace electronice de transmitere la distanţă, prin intermediul Sistemului electronic naţional, la termenele stabilite de legislaţia în vigoare. Declaraţia se depune prin accesarea site-ului www.e-guvernare.ro, în condiţiile prevăzute în Hotărârea Guvernului nr. 1.085/2003 pentru aplicarea unor prevederi ale Legii nr. 161/2003 privind unele măsuri pentru asigurarea transparenţei în exercitarea demnităţilor publice, a funcţiilor publice şi în mediul de afaceri, prevenirea şi sancţionarea corupţiei, referitoare la implementarea Sistemului electronic naţional, cu modificările şi completările ulterioare. Semnarea declaraţiei se realizează prin utilizarea certificatului calificat emis de un furnizor de servicii de certificare, acreditat în condiţiile Legii nr. 455/2001 privind semnătura electronică, republicată, şi ale Regulamentului (UE) nr. 910/2014 al Parlamentului European şi al Consiliului din 23 iulie 2014 privind identificarea electronică şi serviciile de încredere pentru tranzacţiile electronice pe piaţa internă şi de abrogare a Directivei 1999/93/CE. Completarea declaraţiei I. DATE DE IDENTIFICARE A CONTRIBUABILULUI Rândul 1. Cod de identificare fiscală Se va înscrie codul de identificare fiscală al contribuabilului. Rândul 2. Denumire/Nume şi prenume Se completează cu denumirea/numele şi prenumele contribuabilului. Rândul 3. Declaraţia de înregistrare fiscală depusă iniţial Contribuabilii vor alege din lista drop-down declaraţia depusă cu ocazia înregistrării fiscale iniţiale: – Declaraţia de înregistrare fiscală/Declaraţia de menţiuni/Declaraţia de radiere pentru persoane juridice, asocieri şi alte entităţi fără personalitate juridică (010);

INSTRUCŢIUNI de completare a formularului (700) „Declaraţie pentru înregistrarea/modificarea categoriilor de obligaţii fiscale declarative înscrise în vectorul fiscal" Depunerea declaraţiei Declaraţia pentru înregistrarea/modificarea categoriilor de obligaţii fiscale declarative înscrise în vectorul fiscal, denumită în continuare declaraţie, se completează şi se depune ori de câte ori contribuabilii/plătitorii solicită, ulterior înregistrării fiscale, înregistrarea în vectorul fiscal a unor noi categorii de obligaţii fiscale sau modificarea categoriilor de obligaţii fiscale declarative înscrise iniţial în vectorul fiscal. Declaraţia se depune exclusiv prin mijloace electronice de transmitere la distanţă, prin intermediul Sistemului electronic naţional, la termenele stabilite de legislaţia în vigoare. Declaraţia se depune prin accesarea site-ului www.e-guvernare.ro, în condiţiile prevăzute în Hotărârea Guvernului nr. 1.085/2003 pentru aplicarea unor prevederi ale Legii nr. 161/2003 privind unele măsuri pentru asigurarea transparenţei în exercitarea demnităţilor publice, a funcţiilor publice şi în mediul de afaceri, prevenirea şi sancţionarea corupţiei, referitoare la implementarea Sistemului electronic naţional, cu modificările şi completările ulterioare. Semnarea declaraţiei se realizează prin utilizarea certificatului calificat emis de un furnizor de servicii de certificare, acreditat în condiţiile Legii nr. 455/2001 privind semnătura electronică, republicată, şi ale Regulamentului (UE) nr. 910/2014 al Parlamentului European şi al Consiliului din 23 iulie 2014 privind identificarea electronică şi serviciile de încredere pentru tranzacţiile electronice pe piaţa internă şi de abrogare a Directivei 1999/93/CE. Completarea declaraţiei I. DATE DE IDENTIFICARE A CONTRIBUABILULUI Rândul 1. Cod de identificare fiscală Se va înscrie codul de identificare fiscală al contribuabilului. Rândul 2. Denumire/Nume şi prenume Se completează cu denumirea/numele şi prenumele contribuabilului. Rândul 3. Declaraţia de înregistrare fiscală depusă iniţial Contribuabilii vor alege din lista drop-down declaraţia depusă cu ocazia înregistrării fiscale iniţiale: – Declaraţia de înregistrare fiscală/Declaraţia de menţiuni/Declaraţia de radiere pentru persoane juridice, asocieri şi alte entităţi fără personalitate juridică (010);

– Declaraţia de înregistrare fiscală/Declaraţia de menţiuni/Declaraţia de radiere pentru contribuabilii nerezidenţi care desfăşoară activitate în România prin unul sau mai multe sedii permanente (013);

– Declaraţia de înregistrare fiscală/Declaraţia de menţiuni/Declaraţia de radiere pentru contribuabilii nerezidenţi care nu au sediu permanent în România (015);

– Declaraţia de înregistrare fiscală/Declaraţia de menţiuni/Declaraţia de radiere pentru persoanele juridice străine care au locul de exercitare a conducerii efective în România (016);

– Declaraţia de înregistrare fiscală/Declaraţia de menţiuni pentru persoane fizice române şi străine care deţin cod numeric personal (020);

– Declaraţia de înregistrare fiscală/Declaraţia de menţiuni pentru persoane fizice care nu deţin cod numeric personal (030);

– Declaraţia de înregistrare fiscală/Declaraţia de menţiuni/Declaraţia de radiere pentru instituţii publice (040);

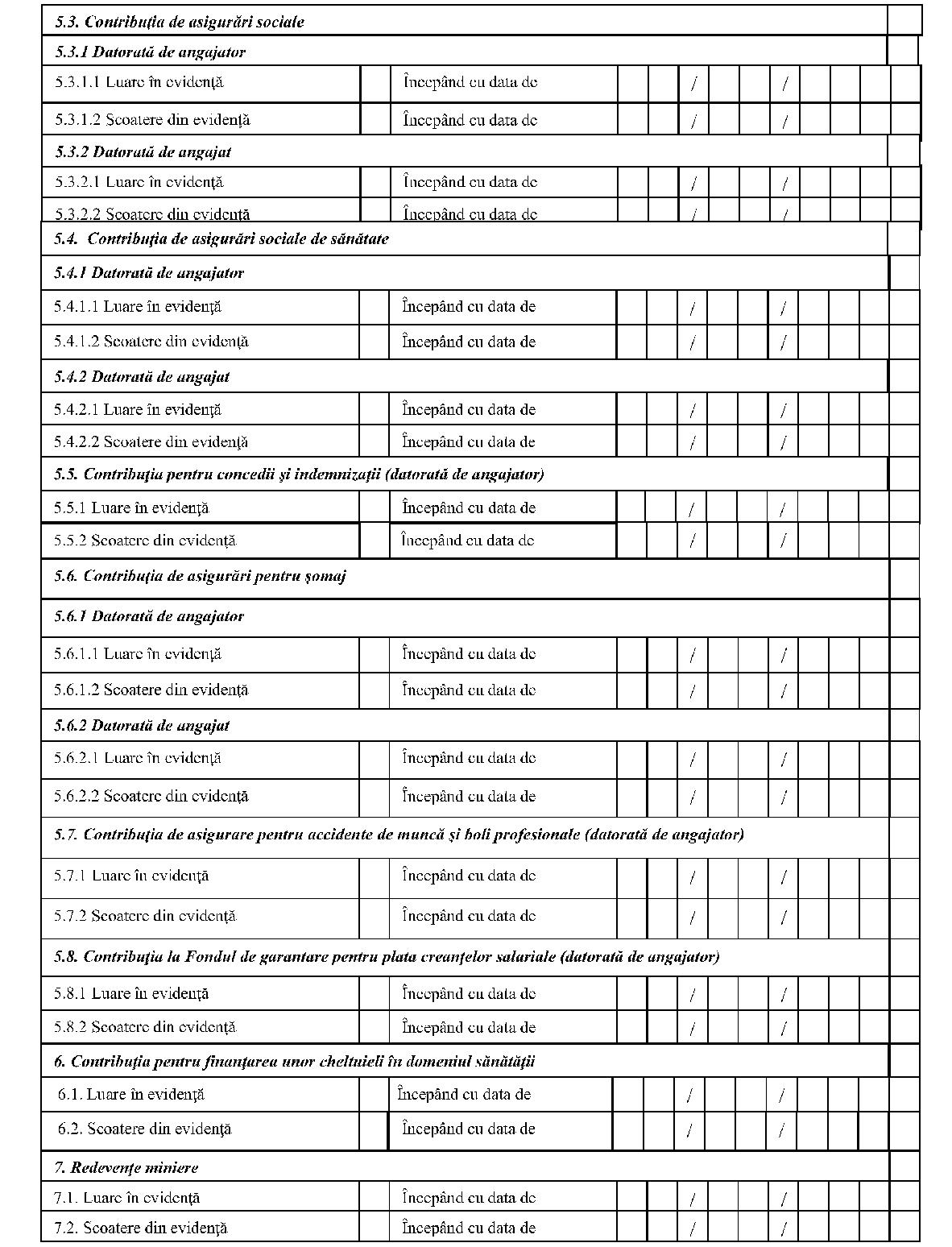

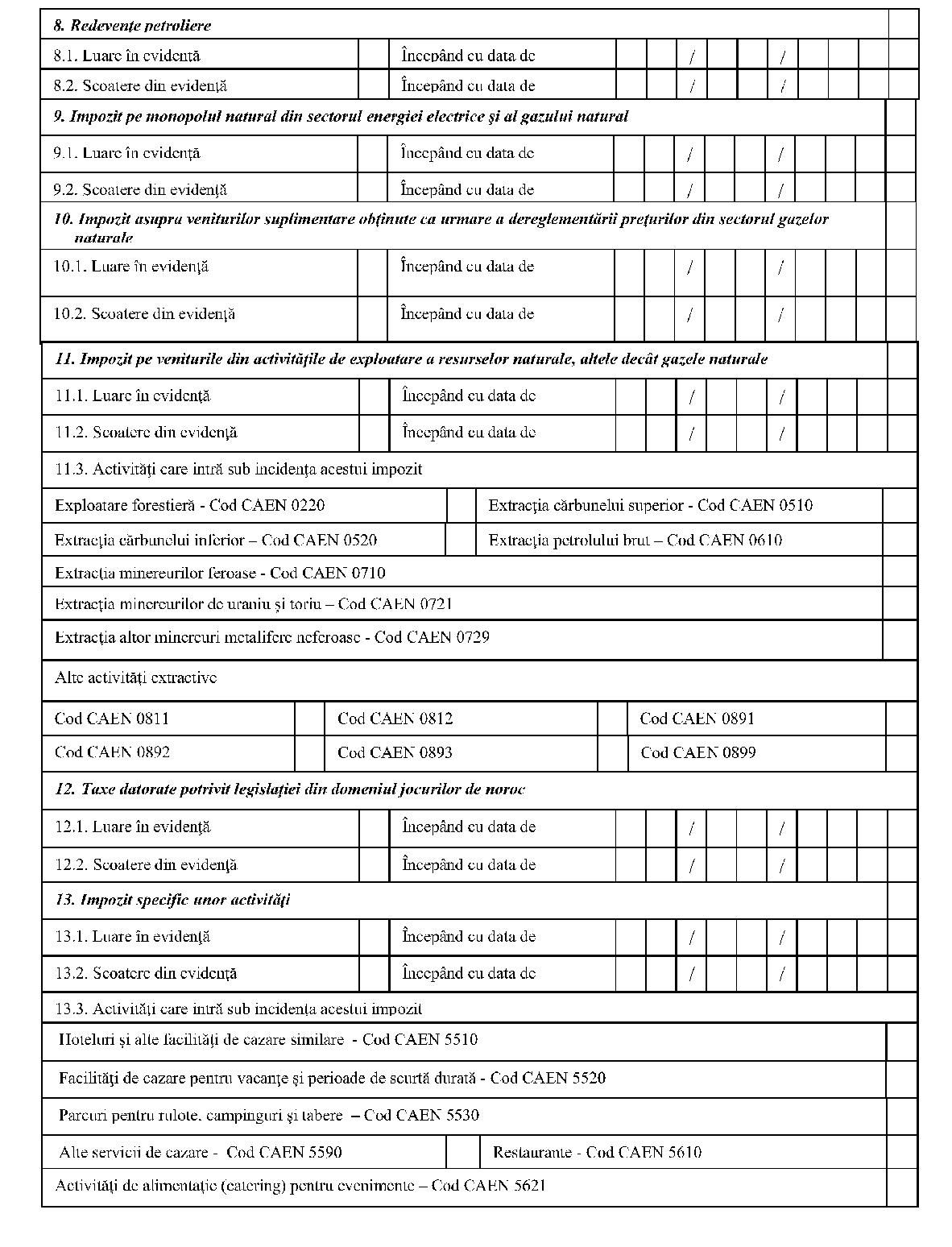

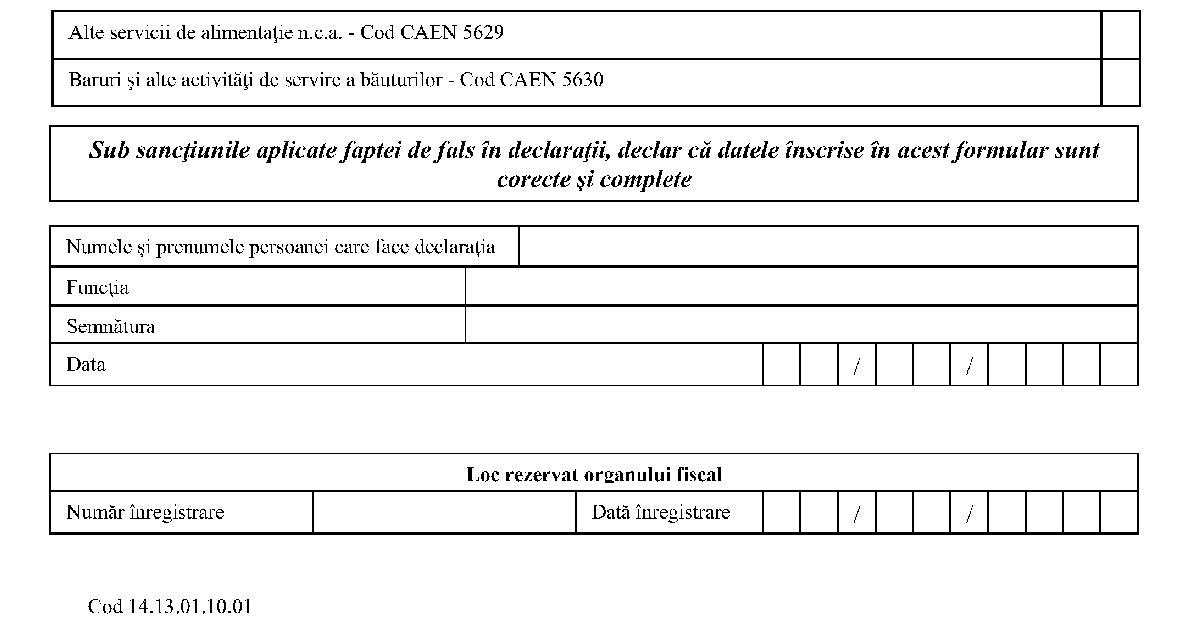

– Declaraţia de înregistrare fiscală/Declaraţia de menţiuni/Declaraţia de radiere pentru persoanele fizice care desfăşoară activităţi economice în mod independent sau exercită profesii libere (070).Contribuabilii care s-au înregistrat fiscal odată cu înmatricularea în registrul comerţului vor selecta: formularul 070, în cazul persoanelor fizice autorizate potrivit Ordonanţei de urgenţă a Guvernului nr. 44/2008 privind desfăşurarea activităţilor economice de către persoanele fizice autorizate, întreprinderile individuale şi întreprinderile familiale, aprobată cu modificări şi completări prin Legea nr. 182/2016, respectiv formularul 010, în cazul celorlalţi contribuabili care se înregistrează, potrivit legii speciale, la Oficiul Naţional al Registrului Comerţului. II. DATE PRIVIND VECTORUL FISCAL Rândul 1. Taxa pe valoarea adăugată Se marchează cu „X" perioada fiscală valabilă la data solicitării înregistrării sau ulterior înregistrării în scopuri de TVA. Persoana impozabilă care se înregistrează în cursul anului declară cu ocazia înregistrării cifra de afaceri pe care preconizează să o realizeze în perioada rămasă până la sfârşitul anului calendaristic. Dacă cifra de afaceri estimată nu depăşeşte plafonul prevăzut la art. 322 alin. (2) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), recalculat corespunzător numărului de luni rămase până la sfârşitul anului calendaristic, persoana impozabilă va depune deconturi trimestriale în anul înregistrării. Întreprinderile mici care se înregistrează în scopuri de TVA în cursul anului declară cu ocazia înregistrării cifra de afaceri realizată, recalculată în baza activităţii corespunzătoare unui an calendaristic întreg. Dacă această cifră depăşeşte plafonul prevăzut la art. 322 alin. (2) din Codul fiscal, în anul respectiv, perioada fiscală va fi luna calendaristică. Dacă această cifră de afaceri recalculată nu depăşeşte plafonul prevăzut la art. 322 alin. (2) din Codul fiscal, persoana impozabilă va utiliza trimestrul calendaristic ca perioadă fiscală, cu excepţia situaţiei în care a efectuat în cursul anului calendaristic respectiv una sau mai multe achiziţii intracomunitare de bunuri înainte de înregistrarea în scopuri de TVA. Rândul 2. Impozit pe profit Se marchează cu „X" numai de către contribuabilii care, potrivit legii, au obligaţia să declare acest impozit. Rândurile 2.1 şi 2.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Rândurile 2.3.1 - 2.3.3 se marchează cu „X" perioada fiscală valabilă la data solicitării înregistrării sau ulterior înregistrării obligaţiei fiscale în vectorul fiscal. Rândul 3. Impozit pe veniturile microîntreprinderilor Se marchează cu „X" de către contribuabilii care sunt obligaţi la declararea şi plata impozitului pe veniturile microîntreprinderilor, potrivit legii. Rândurile 3.1 şi 3.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Atenţie! Data luării în evidenţă şi scoaterii din evidenţă se stabileşte conform prevederilor titlului III „Impozitul pe veniturile microîntreprinderilor"din Codul fiscal. Rândul 4. Accize Se marchează cu „X" de către contribuabilii care, conform legilor în vigoare, devin plătitori de accize. Rândurile 4.1 şi 4.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Rândul 5. Impozit pe venitul din salarii şi pe venituri asimilate salariilor şi contribuţii sociale Rândul 5.1. Perioada fiscală: Rândul 5.1.1 se marchează cu „X" de contribuabilii care au obligaţia de a declara lunar impozitul pe venitul din salarii şi pe venituri asimilate salariilor şi contribuţii sociale, potrivit legii. Rândul 5.1.2 se marchează cu „X" de contribuabilii care îndeplinesc condiţiile de la art. 147 alin. (8) din Codul fiscal şi care optează pentru declararea lunară a impozitului pe venitul din salarii şi pe venituri asimilate salariilor şi a contribuţiilor sociale, potrivit legii. Rândul 5.1.3 se marchează cu „X" de contribuabilii prevăzuţi la art. 147 alin. (4) din Codul fiscal. Rândul 5.2. Impozit pe venitul din salarii şi pe venituri asimilate salariilor Se marchează cu „X" numai de contribuabilii care au obligaţia de declarare a impozitului pe venitul din salarii şi pe venituri asimilate salariilor. Rândurile 5.2.1 şi 5.2.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Rândul 5.3. Contribuţia de asigurări sociale Rândul 5.3.1 se marchează cu „X" de contribuabilii care au calitatea de angajatori sau sunt asimilaţi acestora, care au obligaţia să declare această contribuţie, potrivit prevederilor Codului fiscal. Rândurile 5.3.1.1 şi 5.3.1.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 5.3.2 se marchează cu „X" de contribuabilii care au calitatea de angajatori sau sunt asimilaţi acestora, care au obligaţia să declare această contribuţie, potrivit prevederilor Codului fiscal. Rândurile 5.3.2.1 şi 5.3.2.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 5.4. Contribuţia de asigurări sociale de sănătate Rândul 5.4.1 se marchează cu „X" de contribuabilii care au calitatea de angajatori sau sunt asimilaţi acestora, care au obligaţia să declare această contribuţie, potrivit prevederilor Codului fiscal. Rândurile 5.4.1.1 şi 5.4.1.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 5.4.2 se marchează cu „X" de contribuabilii care au calitatea de angajatori sau sunt asimilaţi acestora, care au obligaţia să declare această contribuţie, potrivit prevederilor Codului fiscal. Rândurile 5.4.2.1 şi 5.4.2.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 5.5. Contribuţia pentru concedii şi indemnizaţii (datorată de angajator) Se marchează cu „X" de contribuabilii care au calitatea de angajatori sau sunt asimilaţi acestora, care au obligaţia să declare această contribuţie, potrivit prevederilor Codului fiscal. Rândurile 5.5.1 şi 5.5.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 5.6. Contribuţia de asigurări pentru şomaj Rândul 5.6.1 se marchează cu „X" de contribuabilii care au calitatea de angajatori sau sunt asimilaţi acestora, care au obligaţia să declare această contribuţie, potrivit prevederilor Codului fiscal. Rândurile 5.6.1.1 şi 5.6.1.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 5.6.2 se marchează cu „X" de contribuabilii care au calitatea de angajatori sau sunt asimilaţi acestora, care au obligaţia să declare această contribuţie, potrivit prevederilor Codului fiscal. Rândurile 5.6.2.1 şi 5.6.2.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 5.7. Contribuţia de asigurare pentru accidente de muncă şi boli profesionale (datorată de angajator) Se marchează cu „X" de contribuabilii care au calitatea de angajatori sau sunt asimilaţi acestora, care au obligaţia să declare această contribuţie, potrivit prevederilor Codului fiscal. Rândurile 5.7.1 şi 5.7.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 5.8. Contribuţia la Fondul de garantare pentru plata creanţelor salariale (datorată de angajator) Se marchează cu „X" de contribuabilii care au calitatea de angajatori sau sunt asimilaţi acestora, care au obligaţia să declare această contribuţie, potrivit prevederilor Codului fiscal. Rândurile 5.8.1 şi 5.8.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 6. Contribuţia pentru finanţarea unor cheltuieli în domeniul sănătăţii Se marchează cu „X" numai de persoanele juridice române care au obligaţia să declare această contribuţie, potrivit Ordonanţei de urgenţă a Guvernului nr. 77/2011 privind stabilirea unor contribuţii pentru finanţarea unor cheltuieli în domeniul sănătăţii, aprobată prin Legea nr. 184/2015. Rândurile 6.1 şi 6.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale, de către plătitorii contribuţiei trimestriale pentru finanţarea unor cheltuieli în domeniul sănătăţii. Data luării în evidenţă sau a scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 7. Redevenţe miniere La înregistrarea iniţială se marchează cu „X" numai de contribuabilii care, potrivit legii, au obligaţia să declare această taxă. Rândurile 7.1 şi 7.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau a scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 8. Redevenţe petroliere La înregistrarea iniţială se marchează cu „X" numai de contribuabilii care, potrivit legii, au obligaţia să declare această taxă. Rândurile 8.1 şi 8.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau a scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 9. Impozit pe monopolul natural din sectorul energiei electrice şi al gazului natural Se marchează cu „X" numai de contribuabilii care au obligaţia să declare acest impozit, conform Ordonanţei Guvernului nr. 5/2013 privind stabilirea unor măsuri speciale de impozitare a activităţilor cu caracter de monopol natural din sectorul energiei electrice şi al gazului natural, cu modificările ulterioare. Rândurile 9.1 şi 9.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau a scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 10. Impozit asupra veniturilor suplimentare obţinute ca urmare a dereglementării preţurilor din sectorul gazelor naturale Se marchează cu „X" numai de contribuabilii care au obligaţia să declare acest impozit, conform Ordonanţei Guvernului nr. 7/2013 privind instituirea impozitului asupra veniturilor suplimentare obţinute ca urmare a dereglementării preţurilor din sectorul gazelor naturale, cu modificările şi completările ulterioare. Rândurile 10.1 şi 10.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau a scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 11. Impozit pe veniturile din activităţile de exploatare a resurselor naturale, altele decât gazele naturale Se marchează cu „X" de contribuabilii care au obligaţia să declare acest impozit, conform Ordonanţei Guvernului nr. 6/2013 privind instituirea unor măsuri speciale pentru impozitarea exploatării resurselor naturale, altele decât gazele naturale, aprobată cu modificări şi completări prin Legea nr. 261/2013, cu modificările ulterioare. Rândurile 11.1 şi 11.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau a scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 11.3 Activităţi care intră sub incidenţa acestui impozit Se marchează cu „X" codul CAEN care intră sub incidenţa impozitului pe veniturile din activităţile de exploatare a resurselor naturale, altele decât gazele naturale, prevăzut în Ordonanţa Guvernului nr. 6/2013, aprobată cu modificări şi completări prin Legea nr. 261/2013, cu modificările ulterioare. Rândul 12. Taxe datorate potrivit legislaţiei din domeniul jocurilor de noroc Se marchează cu „X" numai de contribuabilii care, potrivit legii, au obligaţia să declare aceste taxe. Rândurile 12.1 şi 12.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau a scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 13. Impozit specific unor activităţi Se marchează cu „X" de contribuabilii care au obligaţia să declare acest impozit, potrivit Legii nr. 170/2016 privind impozitul specific unor activităţi. Rândurile 13.1 şi 13.2 se marchează cu „X", după caz, în funcţie de tipul modificării: luare în evidenţă sau scoatere din evidenţă, ulterior înregistrării fiscale. Data luării în evidenţă sau a scoaterii din evidenţă se stabileşte conform reglementărilor legale în materie. Rândul 13.3 Activităţi care intră sub incidenţa acestui impozit Se marchează cu „X" codul CAEN corespunzător activităţilor desfăşurate care intră sub incidenţa impozitului specific prevăzut în Legea nr. 170/2016.