ORDIN Nr. 2221

din 22 decembrie 2006

pentru aprobarea

Instructiunilor de aplicare a masurilor de simplificare cu privire la

transferuri si achizitii intracomunitare asimilate, prevazute la art. 128 alin.

(10) si art. 130 1 alin. (2) lit. a) din Legea nr. 571/2003 privind Codul

fiscal, cu modificarile si completarile ulterioare,in ceea ce priveste operatiunile

pluripartite din Comunitate, legate de lucrari asupra bunurilor mobile

corporale

ACT EMIS DE:

MINISTERUL FINANTELOR PUBLICE

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 1045 din 29 decembrie 2006

In temeiul art. 11 alin. (5)

din Hotărârea Guvernului nr. 208/2005 privind organizarea şi funcţionarea

Ministerului Finanţelor Publice şi a Agenţiei Naţionale de Administrare

Fiscală, cu modificările şi completările ulterioare, în baza prevederilor art.

128 alin. (10) şi ale art. 1301 alin. (2) lit. a) din Legea nr. 571/2003 privind Codul fiscal,

publicată în Monitorul Oficial al României, Partea I, nr. 927 din 23 decembrie 2003, cu modificările şi completările

ulterioare,

ministrul finanţelor publice emite următorul ordin:

Art. 1. - Se aprobă

Instrucţiunile de aplicare a măsurilor de simplificare cu privire la

transferuri şi achiziţii intracomunitare asimilate, prevăzute la art. 128 alin.

(10) şi art. 1301

alin. (2) lit. a) din Legea nr. 571/2003 privind Codul fiscal, cu modificările

şi completările ulterioare, în ceea ce priveşte operaţiunile pluripartite din

Comunitate, legate de lucrări asupra bunurilor mobile corporale, prevăzute în

anexa*) care face parte integrantă din prezentul ordin.

Art. 2. - Măsurile de simplificare prevăzute în anexă

au fost implementate ca urmare a unui acord între statele membre şi Comisia

Europeană, pentru a evita ca operatorii economici implicaţi în operaţiuni

multilaterale/pluripartite în cadrul Comunităţii, legate de lucrări asupra

bunurilor mobile corporale, să se înregistreze în scopuri de TVA în mai multe

state membre.

Art. 3. - (1) Pentru a putea fi aplicate măsurile de

simplificare trebuie îndeplinite cumulativ următoarele condiţii în orice

situaţie:

a) contractorul principal:

1. este înregistrat în statul

său membru în scopuri de TVA;

2. nu are un cod de înregistrare în scopuri de TVA în

statul membru în care sunt realizate efectiv lucrările asupra bunurilor mobile

corporale;

3. transmite codul său de înregistrare în scopuri de

TVA părţii/părţilor cocontractante;

b) ceilalţi operatori economici implicaţi sunt

persoane impozabile din perspectiva TVA şi produsele prelucrate se vor întoarce

în statul membru al contractorului principal;

c) celălalt stat membru sau celelalte state membre

implicate acceptă aplicarea simplificării.

(2) In scopul aplicării măsurilor de simplificare, nu

se consideră loc de sosire locul unei opriri provizorii în vederea efectuării

anumitor lucrări asupra bunurilor, dar se va considera că locul de sosire este

întotdeauna statul membru al contractorului principal.

(3) Prezentul ordin prevede şi tratamentul fiscal

aplicabil în situaţia în care statele membre implicate în astfel de tranzacţii

nu aplică măsuri de simplificare.

Art. 4. - Referirile la Codul fiscal din cuprinsul instrucţiunilor prevăzute în anexă reprezintă trimiteri la

titlul VI „Taxa pe valoarea

adăugată" al Legii nr. 571/2003 privind Codul fiscal, cu modificările şi

completările ulterioare.

Art. 5. - Prezentul ordin va fi publicat în Monitorul

Oficial al României, Partea I.

Art. 6. - Prezentul ordin intră în vigoare la data de 1

ianuarie 2007.

Ministrul finanţelor publice,

Sebastian Teodor Gheorghe Vlădescu

*) Anexa este reprodusă în facsimil.

ANEXĂ

INSTRUCŢIUNI

de aplicare a măsurilor de simplificare cu privire la

transferuri şi achiziţii intracomunitare asimilate,prevăzute la art. 128 alin.

(10) şi art. 1301

alin. (2) lit. a) din Legea nr. 571/2003 privind Codul fiscal,cu modificările

şi completările ulterioare, în ceea ce priveşte operaţiunile pluripartite din

Comunitate,legate de lucrări asupra bunurilor mobile corporale

Cazuri în care se aplică măsurile de simplificare

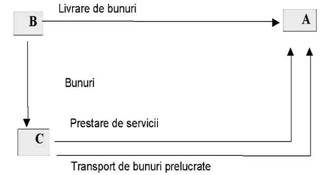

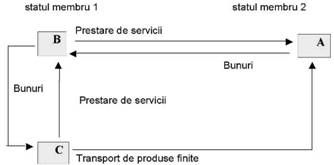

Art. 1. PRIMUL CAZ: PREZENTARE

(1) O persoană impozabilă înregistrată în scopuri de

TVA în statul membru 2 şi numită în continuare A sau contractorul principal

cumpără bunuri de la o altă persoană impozabilă din statul membru 1, numită în

continuare B.

(2) A dispune expedierea bunurilor către altă persoană

impozabilă din statul membru 1, numită în continuare C, în vederea prelucrării.

(3) După prelucrare, bunurile sunt expediate de C din

statul membru 1 către A din statul membru 2.

(4) A furnizează lui B şi lui

C codul său de înregistrare în scopuri de TVA din statul membru 2.

statul membru

1 statul membru

2

Art. 2. Primul caz: Tratamentul fiscal din punct de

vedere al TVA fără aplicarea măsurilor de simplificare

(1) Livrarea bunurilor de la B la A: livrare ce are loc

în statul membru 1 în care începe transportul, conform

art. 132 alin. (1) lit. (a) din Codul fiscal sau conform echivalentului

acestuia din legislaţia altui stat membru, iar B, în principiu, trebuie să

aplice TVA din statul membru 1, întrucât bunurile nu se transportă direct în

statul membru 2.

(2) Executarea lucrărilor asupra bunurilor mobile

corporale de către C în beneficiul lui A, bunurile prelucrate fiind

transportate în afara statului membru 1, reprezintă o prestare de servicii ce

are loc în statul membru 2 care a acordat codul de înregistrare în scopuri de

TVA lui A, conform art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul

fiscal sau conform echivalentului său din legislaţia altui stat membru.

(3) Atunci când, după prelucrare, produsele prelucrate

sunt transportate din statul membru 1 în statul membru

2:

a) A efectuează un transfer în statul membru 1 conform

art. 128 alin. (10) din Codul fiscal sau conform echivalentului său din

legislaţia altui stat membru, pentru care A trebuie să se înregistreze în

scopuri TVA în statul membru 1, iar acest transfer este scutit de TVA în

condiţiile art. 143 alin. (2) lit. d) din Codul fiscal sau conform

echivalentului său din legislaţia altui stat membru;

b) A efectuează o achiziţie intracomunitară asimilată

în statul membru 2 conform art. 1301 alin. (2) lit. a) din Codul fiscal sau conform echivalentului său

din legislaţia altui stat membru.

Art. 3. Primul caz: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de simplificare

(1) Se consideră că B efectuează o livrare

intracomunitară de bunuri în statul membru 1, către A, în condiţiile art. 128

alin. (9) din Codul fiscal sau conform echivalentului său din legislaţia altui

stat membru, care este scutită de taxă în condiţiile art. 143 alin. (2) lit. a)

din Codul fiscal sau conform echivalentului său din legislaţia altui stat

membru.

(2) Se consideră că A efectuează o achiziţie

intracomunitară de bunuri în statul membru 2 în condiţiile art. 1301 alin. (1) din Codul fiscal sau

conform echivalentului său din legislaţia altui stat

membru.

(3) Executarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui A, bunurile prelucrate fiind

transportate în afara statului membrul reprezintă o prestare de servicii ce are

loc în statul membru 2, care a acordat codul de .înregistrare în scopuri de TVA

lui A, cod pe care A l-a transmis lui C,conform art. 133 alin. (2) lit. h) pct.

2 prima liniuţă, din Codul fiscal sau conform echivalentului său din legislaţia

altui stat membru.

(4) Transportul bunurilor prelucrate din statul membru 1 în statul membru 2 se consideră nontransfer

în statul membru 1 în condiţiile art. 128 alin. (12) din Codul fiscal sau

conform echivalentului său din legislaţia altui stat membru.

(5) Transportul bunurilor prelucrate din statul membru 1 în statul membru 2 nu se consideră o achiziţie intracomunitară

asimilată realizată de A în statul membru 2 în condiţiile art. 128 alin. (12)

coroborat cu art. 1301 alin. (2) lit.a) din Codul fiscal, sau conform echivalentului

acestor prevederi din legislaţia altui stat membru.

Art. 4. Primul caz: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de simplificare, în ipoteza în care

România este statul membru 1

(1) Se consideră că B efectuează o livrare

intracomunitară de bunuri în România, prevăzută la art. 128 alin. (9) din Codul

fiscal, scutită de taxă în condiţiile art. 143 alin. (2) lit. a) din Codul

fiscal. Pentru a beneficia de scutire pentru livrarea intracomunitară de bunuri,

B trebuie să demonstreze că produsele prelucrate au

fost transportate din România în statul membru 2.

(2) Executarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui A, bunurile prelucrate fiind

transportate în afara României, reprezintă o prestare de servicii ce are loc în

statul membru 2, care a acordat codul de înregistrare în scopuri de TVA lui A,

cod pe care A l-a transmis lui C, conform art. 133 alin. (2) lit. h) pct. 2

prima liniuţă din Codul fiscal. Pentru aplicarea măsurilor de simplificare, C

are obligaţia de a ţine un registru pentru bunurile

primite.

(3) Transportul produselor prelucrate realizat de A din

România în statul membru 2 se consideră nontransfer în România în condiţiile

art. 128 alin. (12) din Codul fiscal.

Art. 5. Primul caz: Tratamentul fiscal din punct de vedere al TVA cu aplicarea măsurilor de simplificare, în ipoteza

în care România este statul membru 2

(1) Se consideră că A efectuează o achiziţie

intracomunitară de bunuri în România în condiţiile art. 1301 alin. (1) din Codul fiscal, la

data la care bunurile sunt puse la dispoziţia

lui A de către B în statul membru 1 şi se supune aceloraşi reguli şi

formalităţi ca şi achiziţia intracomunitară

obişnuită, dar transportul produselor prelucrate efectuat de către A din statul

membru 1 în România nu se consideră achiziţie intracomunitară asimilată în

România în condiţiile art. 128 alin. (12) şi art. 1301 alin. (2) lit. a) din Codul

fiscal. A trebuie să înregistreze mişcarea bunurilor de la B la C în registrul său de nontransferuri

în România, precum şi primirea bunurilor prelucrate de

la C.

(2) Executarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui A, produsele prelucrate fiind transportate

din statul membru 1 în România, are loc în România conform art. 133 alin. (2)

lit. h) pct. 2 prima liniuţă, din Codul fiscal.

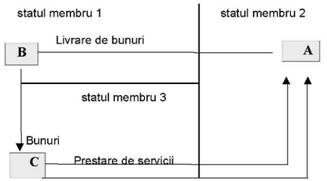

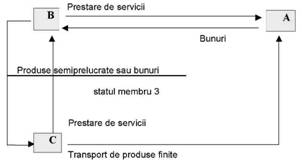

Art. 6. CAZUL DOI: PREZENTARE

(1) O persoană impozabilă înregistrată în scopuri de

TVA în statul membru 2 şi numită în continuare A sau contractor principal,

cumpără bunuri de la o altă persoană impozabilă din statul membru 1 numită în

continuare B.

(2) A dispune expedierea bunurilor către altă persoană

impozabilă din statul membru 3, numită în continuare C, în vederea prelucrării.

(3) După prelucrare, produsele prelucrate sunt

expediate de la C din statul membru 3 către A, aflată în statul membru 2.

(4) A furnizează lui B şi C codul său de înregistrare

în scopuri de TVA din statul membru 2.

Transport de bunuri prelucrate

Art. 7. Cazul doi: Tratamentul fiscal din punct de

vedere al TVA fără aplicarea măsurilor de simplificare

(1) Livrarea de bunuri de la B către A are loc în

statul membru 1, din care începe transportul, conform art. 132 alin. (1) lit.

a) din Codul fiscal sau echivalentului acestuia din legislaţia altui stat

membru. Această livrare intracomunitară este scutită de taxă, conform art. 143 alin. (2) lit. a) din Codul

fiscal sau echivalentului acestuia din legislaţia altui stat membru.

(2) A efectuează o achiziţie intracomunitară ce are

loc în statul membru 3 conform art. 1321 alin. (1) din Codul fiscal sau

echivalentului acestuia din legislaţia altui stat membru, iar pentru aceasta A

trebuie să se înregistreze în scopuri de TVA în statul membru 3.

(3) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui A, bunurile prelucrate fiind

transportate în afara statului membru 3, reprezintă o prestare de servicii ce

are loc în statul membru 2, care a acordat codul de înregistrare în scopuri de

TVA lui A, cod pe care A l-a transmis lui C, conform art. 133 alin. (2) lit. h)

pct. 2 prima liniuţă, din Codul fiscal, sau echivalentului acestuia din

legislaţia altui stat membru.

(4) Atunci când, după prelucrare produsele prelucrate

se transportă din statul membru 3 în statul membru 2:

a) A efectuează un transfer din statul membru 3 în

statul membru 2 conform art. 128 alin. (10) din Codul fiscal sau echivalentului

acestuia din legislaţia altui stat membru, iar pentru acesta A trebuie să se

înregistreze în scopuri de TVA în statul membru 3. Acest transfer este scutit

de taxă, în condiţiile art. 143 alin. (2) lit. d) din Codul fiscal, sau

echivalentului acestuia din legislaţia altui stat membru;

b) A efectuează o achiziţie intracomunitară asimilată

în statul membru 2 conform art. 1301 alin. (2) lit. a) din Codul fiscal sau

echivalentului acestuia din legislaţia altui stat membru.

Art. 8. Cazul doi: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de simplificare

(1) Se consideră că B efectuează o livrare

intracomunitară de bunuri din statul membrul, către A din statul membru 2 în

condiţiile art. 128 alin. (9) din Codul fiscal sau echivalentului acestuia din

legislaţia altui stat membru. Această livrare este scutită de taxă în

condiţiile art. 143 alin. (2) lit. a) din Codul fiscal sau echivalentului

acestuia din legislaţia altui stat membru.

(2) Se consideră că A efectuează o achiziţie

intracomunitară de bunuri în statul membru 2 în condiţiile art. 1301 alin. (1) din Codul fiscal sau

echivalentului acestuia din legislaţia altui stat membru.

(3) Efectuarea de lucrări

asupra bunurilor mobile corporale de către C în beneficiul lui A, bunurile

prelucrate fiind transportate în afara statului membru 3 reprezintă o prestare

de servicii ce are loc în statul membru 2, care a acordat codul de înregistrare

în scopuri de TVA lui A, cod pe care A l-a transmis lui C,conform art. 133

alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal, sau echivalentului

acestuia din legislaţia altui stat membru.

(4) Transportul de bunuri efectuat de către A din

statul membru 1 în statul membru 3 se consideră nontransfer în statul membru 1

în condiţiile art. 128 alin. (12) din Codul fiscal, sau echivalentului acestuia

din legislaţia altui stat membru.

(5) Transportul de bunuri efectuat de către A din

statul membru 1 în statul membru 3 nu se consideră o achiziţie intracomunitară

asimilată în statul membru 3 în condiţiile art. 128 alin. (12) coroborat cu

art. 1301 alin. (2)

lit.a) din Codul fiscal sau echivalentului acestora din legislaţia altui stat

membru.

(6) Transportul produselor

prelucrate efectuat de către A din statul membru 3 în statul membru 2 se

consideră nontransfer în statul membru 3 în condiţiile art. 128 alin. (12) din Codul fiscal sau

echivalentului acestuia din legislaţia altui stat membru.

(7) Transportul produselor

prelucrate efectuat de către A din statul membru 3 în statul membru 2 nu se consideră o achiziţie intracomunitară

asimilată în statul membru 2

în condiţiile art. 128 alin. (12) coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal,

sau echivalentului acestora din legislaţia altui stat

membru.

Art. 9. Cazul doi: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de simplificare, în ipoteza în care

România este statul membru 1

(1) B efectuează o livrare intracomunitară de bunuri

în România conform art. 128 alin. (9) din Codul fiscal, scutită de taxă în

condiţiile art. 143 alin. (2) lit. (a) din Codul fiscal. B trebuie să

demonstreze, printre altele, că bunurile au părăsit România.

(2) Expedierea bunurilor de

către A în statul membru 3 se consideră un nontransfer în România în condiţiile

art. 128 alin. (12) din Codul fiscal, sau echivalentului acestuia din

legislaţia altui stat membru.

Art. 10. Cazul doi: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de

simplificare, în ipoteza în care România este statul membru 3

(1) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui A, bunurile prelucrate fiind

transportate din România în statul membru 2, are loc în statul membru 2, care a

acordat codul de înregistrare în scopuri de TVA lui A, cod pe care A l-a

transmis lui C, conform art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din

Codul fiscal. Pentru aplicarea măsurilor de simplificare, C are obligaţia de a

ţine un registru pentru bunurile primite.

(2) Transportul de bunuri efectuat de către A din

statul membru 1 în România nu se consideră achiziţie intracomunitară asimilată

în România în condiţiile art.128 alin. (12) coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal.

(3) Transportul produselor

prelucrate efectuat de către A din România în statul membru 2 se consideră

nontransfer în România în condiţiile art. 128 alin. (12) din Codul fiscal.

Art. 11. Cazul doi: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de

simplificare, în ipoteza în care România este statul membru 2

(1) Se consideră că A efectuează o achiziţie

intracomunitară de bunuri în România în condiţiile art. 1321 alin. (1) din Codul fiscal.

Achiziţia intracomunitară efectuată de A are loc la data la care bunurile se

transportă în statul membru 3 şi se supune aceloraşi reguli ca şi achiziţia

intracomunitară obişnuită. A trebuie să înregistreze transportul bunurilor de

la B la C în registrul său de nontransferuri în România.

(2) Efectuarea de lucrări

asupra bunurilor mobile corporale de către C pentru A, bunurile prelucrate

fiind transportate din statul membru 3 în România, reprezintă o prestare de

servicii care are loc în România, statul membru care a acordat codul de

înregistrare în scopuri de TVA lui A, cod pe care A l-a transmis lui C, conform

art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal.

(3) Transportul produselor prelucrate efectuat de către

A din statul membru 3 în România nu se consideră achiziţie intracomunitară

asimilată în România în condiţiile art. 128 alin. (12) coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal.

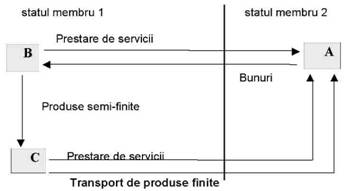

Art. 12. CAZUL TREI: PREZENTARE

(1) O persoană impozabilă înregistrată în scopuri de

TVA în statul membru 2 şi numită în continuare A sau contractorul principal,

expediază bunuri unei alte persoane impozabile din statul membru 1, numită în

continuare B, în vederea prelucrării.

(2) B prestează în beneficiul lui A servicii constând

în efectuarea de lucrări asupra bunurilor mobile corporale.

(3) După prelucrarea de către B, produsele

semiprelucrate sunt expediate lui C din statul membru 1 în vederea prelucrării

suplimentare.

(4) După prelucrarea de către C, produsele prelucrate

se expediază de la C din statul membru 1 lui A în statul

membru 2.

(5) A le comunică lui B şi C codul său de înregistrare

în scopuri de TVA din statul membru 2.

Art. 13. Cazul trei: Tratamentul fiscal din punct de

vedere al TVA fără aplicarea măsurilor de simplificare

(1) Transportul de bunuri efectuat de către A din statul membru 2 în statul membru 1 reprezintă o

livrare intracomunitară asimilată în statul membru 2 în condiţiile art. 128

alin. (10) din Codul fiscal sau echivalentului acestuia din legislaţia altui

stat membru, şi beneficiază de scutire de taxă în condiţiile art. 143 alin. (2)

lit. d) din Codul fiscal sau echivalentului acestuia din legislaţia altui stat

membru.

(2) Transportul de bunuri efectuat de către A din

statul membru 2 în statul membru 1 reprezintă o achiziţie intracomunitară

asimilată impozabilă în statul membru 1 conform art. 1301 alin. (2) lit. a) din Codul fiscal,

sau echivalentului acestuia din legislaţia altui stat membru, pentru aceasta A

având obligaţia de a se înregistra în scopuri de TVA în statul membru 1.

(3) Efectuarea de lucrări

asupra bunurilor mobile corporale de către B, bunurile prelucrate nefiind

transportate din statul membru 1 în statul membru 2, reprezintă o prestare de

servicii ce are loc în statul membru 1, în care lucrările sunt efectuate

conform art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal, sau

echivalentului acestuia din legislaţia altui stat membru.

(4) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui A, bunurile prelucrate fiind

transportate în afara statului membru 1 reprezintă o prestare de servicii ce

are loc în statul membru 2, care a acordat codul de înregistrare în scopuri de

TVA lui A, cod pe care A l-a transmis lui C , conform art. 133 alin. (2) lit.

h) pct. 2 prima liniuţă din Codul fiscal, sau echivalentului acestuia din

legislaţia altui stat membru.

(5) Transferul de produse prelucrate efectuat de A din

statul membru 1 în statul membru 2 se consideră livrare intracomunitară

asimilată în statul membru 1 în condiţiile art. 128 alin. (10) din Codul fiscal

sau echivalentului acestuia din legislaţia altui stat membru, şi care

beneficiază de scutire de taxă conform art. 143 alin. (2) lit. d) din Codul

fiscal, sau echivalentului acestuia din legislaţia altui stat membru. Pentru

această operaţiune A are obligaţia de a se înregistra în scopuri de TVA în

statul membru 1.

(6) Transferul de produse prelucrate efectuat de A din

statul membru 1 în statul membru 2 reprezintă o achiziţie intracomunitară

asimilată, care este impozabilă în statul membru 2

conform art. 1301 alin. (2) lit. a) din

Codul fiscal, sau echivalentului acestuia din legislaţia altui stat membru.

Art. 14. Cazul trei: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de simplificare

(1) Transportul de bunuri

efectuat de către A din statul membru 2 în statul membru 1 se consideră

nontransfer de bunuri în statul membru 2 în condiţiile art. 128 alin. (12) din

Codul fiscal, sau echivalentului acestuia din legislaţia altui stat membru.

(2) Transportul de bunuri efectuat

de către A din statul membru 2 în statul membru 1 nu se consideră achiziţie

intracomunitară asimilată în statul membru 1 în condiţiile art. 128 alin. (12)

coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal, sau echivalentului acestora din

legislaţia altui stat membru.

(3) Efectuarea de lucrări asupra bunurilor mobile

corporale de către B în beneficiul lui A, caz în care bunurile nu sunt

transportate în afara statului membru 1 se consideră prestare de servicii ce

are loc în statul membru 2, care a acordat codul de înregistrare în scopuri de

TVA lui A, cod pe care A l-a transmis lui B, în condiţiile art. 133 alin. (2)

lit. h) pct. 2 prima liniuţă din Codul fiscal, sau echivalentului acestuia din

legislaţia altui stat membru. Oprirea temporară la locaţia lui C nu împiedică

îndeplinirea condiţiei ca transportul să fie efectuat către altă ţară, cu

condiţia ca B să poată demonstra că produsele prelucrate sunt transportate în

afara statului membru 1.

(4) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui A, produsele prelucrate fiind

transportate în afara statului membru 1 reprezintă o prestare de servicii ce

are loc în statul membru 2, care a acordat codul de înregistrare în scopuri de

TVA lui A, cod pe care A l-a transmis lui C, în condiţiile art. 133 alin. (2)

lit. h) pct. 2 prima liniuţă, din Codul fiscal, sau echivalentului acestuia din

legislaţia altui stat membru.

(5) Transportul produselor prelucrate efectuat de către

A din statul membru 1 în statul membru 2 se consideră nontransfer în statul

membru 1 în condiţiile art. 128 alin. (12) din Codul fiscal, sau echivalentului acestuia din

legislaţia altui stat membru.

(6) Transportul produselor prelucrate efectuat de către

A din statul membrul în statul membru 2 nu se consideră achiziţie

intracomunitară asimilată în statul membru 2 în condiţiile art. 128 alin. (12)

coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal, sau echivalentului acestora

din legislaţia altui stat membru.

Art. 15. Cazul trei: Tratamentul fiscal din punct de vedere al TVA cu aplicarea măsurilor de

simplificare, în ipoteza în care România este statul membru 1

(1) Transportul bunurilor efectuat de către A din

statul membru 2 în România nu se consideră achiziţie intracomunitară asimilată

în România în condiţiile art.128 alin. (12) coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal.

(2) Efectuarea de lucrări asupra bunurilor mobile

corporale de către B din România în beneficiul lui A, bunurile prelucrate fiind

transportate la sediul lui C din România, reprezintă o prestare de servicii ce

are loc în statul membru 2, care a acordat codul de înregistrare în scopuri de

TVA lui A, cod pe care A l-a transmis lui B , conform art. 133 alin. (2) lit.

h) pct. 2 prima liniuţă din Codul fiscal. Oprirea temporară la locaţia lui C nu

împiedică îndeplinirea condiţiei ca transportul să fie efectuat către altă ţară

decât cea în care bunurile sunt prelucrate, cu condiţia ca B să poată demonstra

că produsele prelucrate sunt transportate în afara României. Pentru aplicarea

măsurilor de simplificare, B are obligaţia de a ţine un registru pentru

bunurile primite.

(3) Efectuarea de

lucrări asupra bunurilor mobile corporale de către C în beneficiul lui A,

bunurile prelucrate fiind transportate în afara României, reprezintă o prestare

de servicii ce are loc în statul membru 2, care a acordat codul de înregistrare

în scopuri de TVA al lui A, cod pe care A l-a transmis lui C, conform art. 133

alin. (2), lit. h) pct. 2 prima liniuţă din Codul fiscal. Aplicarea măsurilor

de simplificare este condiţionată în acest caz de ţinerea registrului de bunuri

primite de către C.

(4) Transportul

bunurilor efectuat de către A din România în statul membru 2 se consideră

nontransfer în România în condiţiile art. 128 alin.

(12) din Codul fiscal.

Art. 16. Cazul trei: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de simplificare, în ipoteza în care

România este statul membru 2

(1) Transportul de bunuri efectuat de către A din

România în statul membru 1 se consideră nontransfer în România în condiţiile

art. 128 alin. (12) din Codul fiscal. A trebuie să ţină o evidenţă a

nontransferurilor, prin ţinerea unui registru în care să fie înregistrate toate transporturile de bunuri, inclusiv

transportul produselor semiprelucrate de la locaţia lui B la locaţia lui C.

(2) Efectuarea de lucrări asupra bunurilor mobile

corporale de către B în beneficiul lui A, bunurile prelucrate nefiind

transportate în afara statului membru 1 după prelucrare, ci după o prelucrare

ulterioară, are loc în România, statul membru care a acordat codul de

înregistrare în scopuri de TVA lui A, cod pe care A l-a transmis lui B, conform

art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal..

(3) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui A, bunurile prelucrate fiind

transportate din statul membru 1 în România reprezintă o prestare de servicii

care are loc în România, statul membru care a acordat codul de înregistrare în

scopuri de TVA lui A, cod pe care A l-a transmis lui C, conform art. 133 alin.

(2) lit. h) pct. 2 prima liniuţă din Codul fiscal.

(4) Transportul bunurilor efectuat de către A din

statul membru 1 în România nu se consideră achiziţie intracomunitară asimilată

în România în condiţiile art. 128 alin. (12) coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal.

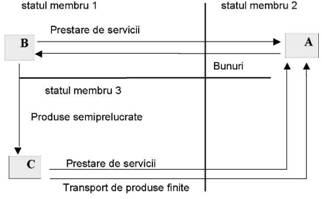

Art. 17. CAZUL PATRU: PREZENTARE

(1) O persoană impozabilă înregistrată în scopuri de

TVA în statul membru 2 şi numită în continuare A sau contractor principal,

furnizează bunuri altei persoane impozabile din statul membru 1, numită în

continuare B, în vederea prelucrării.

(2) B prestează servicii ce constau în efectuarea de

lucrări asupra bunurilor mobile corporale în beneficiul lui A.

(3) După prelucrare de către B, produsele

semiprelucrate sunt expediate către C în statul membru 3 pentru prelucrare

suplimentară.

(4) După prelucrare de către C, produsele prelucrate

sunt expediate de la C din statul membru 3 către A din statul membru 2.

(5) A le comunică lui B şi C codul său de înregistrare

în scopuri de TVA din statul membru 2.

Art. 18. Cazul patru: Tratamentul fiscal din punct

de vedere al TVA fără aplicarea măsurilor de simplificare

(1) Transportul de bunuri efectuat de către A din

statul membru 2 în statul membru 1 se consideră livrare intracomunitară

asimilată în statul membru 2 în condiţiile art. 128 alin. (10) din Codul fiscal

sau echivalentului acestuia din legislaţia altui stat membru, operaţiune ce

beneficiază de scutire de taxă în condiţiile art. 143 alin. (2) lit. d) din

Codul fiscal sau echivalentului acestuia din legislaţia altui stat membru.

(2) Transportul de bunuri efectuat de către A din

statul membru 2 în statul membru 1 se consideră achiziţie intracomunitară

asimilată, care este impozabilă în statul membru 1 conform art. 1301 alin. (2) din Codul fiscal sau

echivalentului acestuia din legislaţia altui stat membru. Pentru această

operaţiune, A are obligaţia de a se înregistra în scopuri de TVA în statul

membru 1.

(3) Efectuarea de lucrări asupra bunurilor mobile

corporale de către B, produsele semiprelucrate fiind transportate în afara

statului membru 1 după prelucrare reprezintă o prestare de servicii care are

loc în statul membru 2, care a acordat codul de înregistrare în scopuri de TVA

lui A, conform art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul

fiscal, sau echivalentului acestuia din legislaţia altui stat membru.

(4) Transportul produselor semiprelucrate efectuat de

către A din statul membru 1 în statul membru 3 reprezintă un transfer,

respectiv o livrare intracomunitară asimilată, în statul membru 1 conform art.

128 alin. (10) din Codul fiscal, sau echivalentului acestuia din legislaţia

altui stat membru. Această operaţiune este scutită de taxă în condiţiile

art. 143 alin. (2) lit. d) din Codul fiscal sau echivalentului acestuia din legislaţia

altui stat membru, pentru care A are obligaţia de a se înregistra în scopuri de

TVA în statul membru 1.

(5) Transportul produselor semiprelucrate efectuat de către A din statul membru 1 în statul membru 3

reprezintă o achiziţie intracomunitară asimilată impozabilă în statul membru 3

conform art. 1301

alin. (2) lit. a) din Codul fiscal, sau echivalentului acestuia din legislaţia

altui stat membru, operaţiune pentru care A are obligaţia de a se înregistra în

scopuri de TVA în statul membru 3.

(6) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui A, produsele prelucrate fiind

transportate în afara statului membru 3, reprezintă o prestare de servicii ce

are loc în statul membru 2, care a acordat codul de înregistrare în scopuri de

TVA lui A, cod pe care A l-a transmis lui C, conform art. 133 alin. (2) lit. h)

pct. 2 prima liniuţă din Codul fiscal sau echivalentului acestuia din

legislaţia altui stat membru.

(7) Transportul produselor prelucrate din statul

membru 3 în statul membru 2 reprezintă o livrare intracomunitară asimilată

(transfer) în statul membru 3 în condiţiile art. 128 alin. (10) din Codul

fiscal sau echivalentului acestuia din legislaţia altui stat membru, operaţiune

ce beneficiază de scutire de taxă în condiţiile art. 143 alin. (2) lit. (d) din

Codul fiscal, sau echivalentului acestuia din legislaţia altui stat membru,

pentru care A are obligaţia de a se înregistra în

scopuri de TVA în statul membru 3.

(8) Transportul produselor prelucrate efectuat de către

A din statul membru 3 în statul membru 2 reprezintă o achiziţie intracomunitară

asimilată taxabila în statul membru 2 conform art. 1301 alin. (2) lit.

a) din Codul fiscal sau echivalentului acestuia din legislaţia altui stat

membru.

Art. 19. Cazul patru: Tratamentul fiscal din punct

de vedere al TVA cu aplicarea măsurilor de simplificare

(1) Transportul de bunuri efectuat de către A din

statul membru 2 în statul membru 1 se consideră nontransfer în statul membru 2

în condiţiile art. 128 alin. (12) din Codul fiscal sau echivalentului acestuia

din legislaţia altui stat membru.

(2) Transportul de bunuri efectuat de către A din

statul membru 2 în statul membru 1 nu se consideră achiziţie intracomunitară

asimilată în statul membru 1 în condiţiile art. 128 alin. (12) coroborat cu

art. 1301 alin. (2)

lit. a) din Codul fiscal sau echivalentului acestora din legislaţia altui stat

membru.

(3) Efectuarea de lucrări

asupra bunurilor mobile corporale de către B în beneficiul lui A, prin care produsele

semiprelucrate se transportă în afara statului membru 1 după prelucrare,

reprezintă o prestare de servicii ce are loc în statul membru 2, care a acordat

codul de înregistrare în scopuri de TVA lui A, cod pe care A l-a transmis lui B, în condiţiile art. 133 alin. (2) lit. h)

pct. 2 prima liniuţă, din Codul fiscal sau echivalentului acestuia din

legislaţia altui stat membru.

(4) Transportul produselor semiprelucrate efectuat de către A din statul membru 1 în statul membru 3 se

consideră nontransfer în statul membru 1 în condiţiile art.128 alin. (12) din

Codul fiscal sau echivalentului acestuia din legislaţia altui stat membru.

(5) Transportul produselor semiprelucrate efectuat de către A din statul membru 1 în statul membru 3

nu se consideră achiziţie intracomunitară asimilată în statul membru 3 în

condiţiile art. 128 alin. (12) coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal

sau echivalentului acestora din legislaţia altui stat

membru.

(6) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C, bunurile prelucrate fiind transportate în afara statului

membru 3 după prelucrare, reprezintă o prestare de servicii ce are loc în

statul membru 2, care a acordat codul de înregistrare în scopuri de TVA lui A,

cod pe care A l-a transmis lui C, în condiţiile art. 133, alin. (2) lit. h)

pct. 2 prima liniuţă din Codul fiscal sau echivalentului acestuia din

legislaţia altui stat membru.

(7) Transportul produselor

prelucrate efectuat de către A din statul membru 3 în statul membru 2 se

consideră nontransfer în statul membru 3 în condiţiile art. 128 alin. (12) din

Codul fiscal sau echivalentului acestuia din legislaţia altui stat membru.

(8) Transportul produselor

prelucrate efectuat de către A din statul membru 3 în statul membru 2 nu se

consideră achiziţie intracomunitară asimilată în statul membru 2 în condiţiile

art. 128 alin. (12) şi art. 1301 alin. (2) lit. a) din Codul fiscal sau echivalentului acestora din legislaţia altui stat membru.

Art. 20. Cazul patru: Tratamentul fiscal din punct

de vedere al TVA cu aplicarea măsurilor de simplificare, în ipoteza în care

România este statul membru 1

(1) Transportul de bunuri efectuat de A din statul

membru 2 în România nu se consideră achiziţie

intracomunitară asimilată în România în condiţiile art. 128 alin. (12)

coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal.

(2) Efectuarea de

lucrări asupra bunurilor mobile corporale de către B în beneficiul lui A,

produsele semiprelucrate fiind transportate în afara României, reprezintă o

prestare de servicii ce are loc în statul membru 2, care a acordat codul de

înregistrare în scopuri de TVA lui A, cod pe care A l-a transmis lui B, conform

art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal. Pentru

aplicarea măsurilor de simplificare, B are obligaţia de a ţine un registru

pentru bunurile primite.

(3) Transportul

produselor semiprelucrate efectuat de către A din România în statul membru 3 se

consideră nontransfer în România în condiţiile art. 128 alin. (12) din Codul

fiscal.

Art. 21. Cazul patru: Tratamentul fiscal din punct

de vedere al TVA cu aplicarea măsurilor de simplificare, în ipoteza în care

România este statul membru 3

(1) Transportul

produselor semiprelucrate efectuat de către A din statul membru 1 în România nu

se consideră achiziţie intracomunitară asimilată în România în condiţiile art.

128 alin. (12) şi art. 1301 alin. (2) lit. a) din Codul fiscal.

(2) Efectuarea de

lucrări asupra bunurilor mobile corporale de către C în beneficiul lui A,

produsele prelucrate fiind transportate în afara României, reprezintă o

prestare de servicii ce are loc în statul membru 2, care a acordat codul de

înregistrare în scopuri de TVA lui A, cod pe care A l-a transmis lui C, conform

art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal. Pentru

aplicarea măsurilor de simplificare, C are obligaţia de a ţine un registru

pentru bunurile primite.

(3) Transportul produselor prelucrate efectuat de către A din România în statul membru 2 după prelucrare se

consideră nontransfer în România în condiţiile art. 128 alin. (12) din Codul

fiscal.

Art. 22. Cazul patru: Tratamentul fiscal din punct

de vedere al TVA cu aplicarea măsurilor de simplificare, în ipoteza în care România este statul membru 2

(1) Transportul de bunuri efectuat de către A din

România în statul membru 1 se consideră nontransfer în România în condiţiile

art. 128 alin. (12) din Codul fiscal. A trebuie să ţină evidenţa

nontransferurilor, într-un registru în care să fie înregistrate toate

transporturile de bunuri, inclusiv transportul produselor semiprelucrate de la

locaţia lui B din statul membru 1 la locaţia lui C din statul membru 3.

(2) Efectuarea de lucrări asupra bunurilor mobile

corporale de către B în beneficiul lui A, produsele semiprelucrate fiind

transportate în afara statului membru 1 după prelucrare, reprezintă o prestare

de servicii ce are loc în România, statul membru care a acordat codul de

înregistrare în scopuri de TVA lui A, cod pe care A l-a transmis lui B, conform

art. 133 alin. (2) lit. h) pct. 2 prima liniută din Codul fiscal.

(3) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui A, produsele prelucrate fiind

transportate în afara statului membru 3 după prelucrare, reprezintă o prestare de servicii ce are loc în România,

statul membru care a acordat codul de înregistrare în scopuri de TVA lui A, cod

pe care A l-a transmis lui C, conform art. 133 alin. (2) lit. h) pct. 2 prima

liniuţă din Codul fiscal.

(4) Transportul produselor prelucrate efectuat de către

A din statul membru 3 în România nu se consideră achiziţie intracomunitară

asimilată în România în condiţiile art. 128 alin.(12) coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal.

Art. 23. CAZUL CINCI: PREZENTARE

(1) O persoană impozabilă înregistrată în scopuri de

TVA în statul membru 2 şi numită în continuare A sau contractor principal,

expediază bunuri altei persoane impozabile din statul membru 1, numită în

continuare B, în vederea prelucrării.

(2) B subcontractează, integral sau parţial, lucrările

altei persoane impozabile din SM 1, numită în continuare C.

(3) După prelucrare, produsele prelucrate se expediază

lui A în statul membru 2.

(4) A îi comunică lui B codul său de înregistrare în

scopuri de TVA din statul membru 2.

(5) B îi comunică lui C codul

său de înregistrare în scopuri de TVA din statul membru 1.

Art. 24. (1) Transportul de bunuri efectuat de către A

din statul membru 2 în statul membru 1 este nontransfer de bunuri în statul

membru 2 în condiţiile art.128 alin. (12) din Codul fiscal sau echivalentului

acestuia din legislaţia altui stat membru.

(2) Transportul de bunuri efectuat de către A din

statul membru 2 în statul membru 1 nu este achiziţie intracomunitară asimilată

în statul membru 1 în condiţiile art. 128 alin. (12) coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal

sau echivalentului acestora din legislaţia altui stat membru.

(3) Efectuarea de lucrări asupra bunurilor mobile

corporale de către B în beneficiul lui A, produsele prelucrate fiind

transportate în afara statului membru 1, ulterior prelucrării realizate de C,

reprezintă o prestare de servicii ce are loc în statul membru 2, care a acordat

codul de înregistrare în scopuri de TVA lui A, cod pe care A l-a transmis lui

B, conform art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal sau

echivalentului acestuia din legislaţia altui stat membru. Condiţia privind

transportul produselor prelucrate în afara statului membru 1 este îndeplinită,

chiar dacă bunurile se opresc temporar la locaţia lui C.

(4) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui B reprezintă o prestare de servicii ce

are loc în statul membru 1, în care serviciile sunt prestate efectiv, conform

art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal, sau

echivalentului acestuia din legislaţia altui stat membru.

(5) Transportul produselor prelucrate efectuat de către

A din statul membru 1 în statul membru 2 este nontransfer de bunuri în statul

membru 1, în condiţiile art. 128 alin. (12) din Codul fiscal, sau

echivalentului acestuia din legislaţia altui stat membru.

(6) Transportul produselor prelucrate efectuat de către

A din statul membru 1 în statul membru 2 nu este o achiziţie intracomunitară

asimilată în statul membru 2 în condiţiile art. 128 alin. (12) coroborat cu

art. 1301 alin. (2)

lit. a) din Codul fiscal, sau echivalentului acestora din legislaţia altui stat

membru.

Art. 25. Cazul cinci:

Tratamentul fiscal din punct de vedere al TVA cu aplicarea măsurilor de

simplificare în ipoteza în care România este statul membru 1

(1) Transportul de bunuri efectuat de către A din

statul membru 2 în România nu este o achiziţie intracomunitară asimilată în

România în condiţiile art. 128 alin. (12) coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal.

(2) Efectuarea de lucrări asupra bunurilor mobile

corporale de către B în beneficiul lui A, produsele prelucrate fiind

transportate în afara României, ulterior prelucrării realizate de C, reprezintă

o prestare de servicii ce are loc în statul membru 2, care a acordat codul de

înregistrare în scopuri de TVA lui A, cod pe care A l-a transmis lui B, conform

art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal. Condiţia privind transportul produselor prelucrate în

afara României este îndeplinită chiar dacă bunurile se opresc temporar la

locaţia lui C. Pentru aplicarea măsurilor de simplificare, B are obligaţia de a

ţine un registru pentru bunurile primite.

(3) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui B reprezintă o prestare de servicii ce

are loc în România, acolo unde se serviciile sunt efectiv prestate în

condiţiile art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal.

(4) Transportul produselor

prelucrate din România în statul membru 2 este nontransfer de bunuri în România

în condiţiile art. 128 alin. (12) din Codul fiscal, din perspectiva lui A.

Art. 26. Cazul cinci: Tratamentul fiscal din punct de vedere al TVA cu aplicarea măsurilor de

simplificare în ipoteza în care România este statul membru 2

(1) Transportul de bunuri efectuat de către A din

România în statul membru 1 este nontransfer de bunuri în România în condiţiile

art. 128 alin. (12) din Codul fiscal, operaţiune ce trebuie evidenţiată în

registrul de non-transferuri.

(2) Efectuarea de lucrări asupra bunurilor mobile

corporale de către B în beneficiul lui A, produsele prelucrate fiind

transportate în afara statului membru 1, ulterior prelucrării realizate de C,

reprezintă o prestare de servicii ce are loc în România, statul membru care a

acordat codul de înregistrare în scopuri de TVA lui A, cod pe care A l-a

transmis lui B, conform art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din

Codul fiscal. Condiţia privind transportul produselor prelucrate în afara statului

membru 1 este îndeplinită chiar dacă bunurile se opresc temporar la locaţia lui

C.

(3) Transportul produselor prelucrate de către A în

statul membru 1 în România nu este o achiziţie intracomunitară asimilată în

România în condiţiile art.128 alin. (12) I şi art. 1301 alin. (2) lit. a) din Codul fiscal.

Art. 27. CAZUL ŞASE: PREZENTARE

(1) O persoană impozabilă înregistrată în scopuri de

TVA în statul membru 2 şi numită în continuare A sau contractor principal,

expediază bunuri altei persoane impozabile din statul membru 1, numită în

continuare B, în vederea prelucrării.

(2) B subcontractează, (integral sau parţial,

lucrările altei persoane impozabile din statul membru 3, numită în continuare

C. In acest scop, produsele semiprelucrate sau bunurile se expediază din statul

membru 1 în statul membru 3, în vederea prelucrării sau prelucrării

suplimentare de către C.

(3) După prelucrare, produsele prelucrate se expediază

din statul membru 3 lui A din statul membru 2.

(4) A îi comunică lui B codul său de înregistrare în

scopuri de TVA din statul membru 2.

(5) B îi comunică lui C codul

său de înregistrare în scopuri de TVA din statul membru 1.

statul membru

1 statul membru 2

Art. 28. Cazul şase: Tratamentul fiscal din punct de

vedere al TVA fără aplicarea măsurilor de simplificare

(1) Transportul de bunuri efectuat de către A din

statul membru 2 în statul membru 1 este un transfer, respectiv o livrare

intracomunitară asimilată, în statul membru 2 în condiţiile art. 128 alin. (10)

din Codul fiscal, sau echivalentului acestuia din legislaţia altui stat membru.

Această operaţiune beneficiază de scutire de taxă, în condiţiile art. 143 alin.

(2) lit. (d) din Codul fiscal, sau echivalentului acestuia din legislaţia altui

stat membru.

(2) Transportul de bunuri efectuat de către A din

statul membru 2 în statul membru 1 este o achiziţie intracomunitară asimilată

impozabilă în statul membru 1 conform art. 1301 alin. (2) lit. a) din Codul fiscal sau echivalentului acestuia din

legislaţia altui stat membru, pentru aceasta A având obligaţia de a se

înregistra în scopuri de TVA în statul membru 1.

(3) Efectuarea de lucrări

asupra bunurilor mobile corporale de către B în beneficiul lui A, produsele

prelucrate fiind transportate în afara statului membru 1 după prelucrare,

reprezintă o prestare de servicii ce are loc în statul membru 2, care a acordat

codul de înregistrare în scopuri de TVA lui A, cod pe care A l-a transmis lui

B, conform art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal,

sau echivalentului acestuia din legislaţia altui stat membru.

(4) Chiar dacă A nu ştie că produsele semiprelucrate

sau bunurile urmează să ajungă în statul membru 3, transportul din statul

membru 1 în statul membru 3 ar putea genera un transfer, respectiv o livrare

intracomunitară asimilată, din perspectiva lui A în statul membru 1, în

condiţiile art. 128 alin. (10) din Codul fiscal, sau echivalentului acestuia

din legislaţia altui stat membru, operaţiune ce beneficiază de scutire de taxă

în condiţiile art. 143 alin. (2) lit. (d) din Codul fiscal, sau echivalentului

acestuia din legislaţia altui stat membru. Pentru aceasta A are obligaţia de a

se înregistra în scopuri de TVA în statul membru 1.

(5) Chiar dacă A nu ştie că produsele semiprelucrate

sau bunurile urmează să ajungă în statul membru 3, transportul din statul

membru 1 în statul membru 3 ar putea genera o achiziţie intracomunitară

asimilată din perspectiva lui A în statul membru 3, conform art. 1301 alin. (2) lit.a) din Codul fiscal

sau echivalentului acestuia din legislaţia altui stat membru, operaţiune pentru

care A are obligaţia de a se înregistra în scopuri de

TVA în statul membru 3.

(6) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui B, produsele prelucrate fiind

transportate în afara statului membru 3, reprezintă o prestare de servicii ce

are loc în statul membru 1, care a acordat codul de înregistrare în scopuri de

TVA lui B, cod pe care B l-a transmis lui C, conform art. 133 alin. (2) lit. h)

pct. 2 prima liniuţă din Codul fiscal, sau echivalentului acestuia din

legislaţia altui stat membru.

(7) Chiar dacă A nu ştie că produsele semiprelucrate

sau bunurile au fost expediate în statul membru 3 în vederea prelucrării,

transportul produselor prelucrate din statul membru 3 în statul membru 2 ar

putea genera un transfer, respectiv o livrare intracomunitară asimilată, din

perspectiva lui A în statul membru 3, în condiţiile art. 128 alin. (10) din

Codul fiscal, sau echivalentului acestuia din legislaţia altui stat membru.

Această operaţiune beneficiază de scutire de taxă în condiţiile art. 143 alin.

(2) lit. d) din Codul fiscal, sau echivalentului acestuia din legislaţia altui

stat membru, iar pentru aceasta A are obligaţia de a se înregistra în scopuri

de TVA în statul membru 3.

(8) Chiar dacă A nu ştie că produsele semiprelucrate

sau bunurile au fost expediate în statul membru 3 în vederea prelucrării,

transportul produselor prelucrate din statul membru 3 în statul membru 2 ar

putea genera o achiziţie intracomunitară asimilată taxabilă în statul membru 2

conform art. 1301

alin. (2) lit. a) din Codul fiscal sau echivalentului

acestuia din legislaţia altui stat membru.

Art. 29. Cazul şase: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de simplificare

(1) Transportul de bunuri efectuat de către A din

statul membru 2 în statul membru 1 este nontransfer de bunuri în statul membru

2 în condiţiile art. 128 alin. (12) din Codul fiscal sau echivalentului

acestuia din legislaţia altui stat membru.

(2) Transportul de bunuri efectuat de către A din

statul membru 2 în statul membru 1 nu este o achiziţie intracomunitară

asimilată în statul membru 1 în condiţiile art. 128 alin. (12) coroborat cu

art. 1301 alin. (2)

lit. a) din Codul fiscal sau echivalentului acestora din legislaţia altui stat

membru.

(3) Efectuarea de lucrări asupra bunurilor mobile

corporale de către B în beneficiul lui A, produsele prelucrate fiind

transportate în afara statului membru 1 după prelucrare, reprezintă o prestare

de servicii ce are loc în statul membru 2, care a acordat codul de înregistrare

în scopuri de TVA lui A, cod pe care A l-a transmis lui B, conform art. 133

alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal, sau echivalentului

acestuia din legislaţia altui stat membru

(4) Transportul produselor semiprelucrate sau al

bunurilor din statul membru 1 în statul membru 3 este

nontransfer de bunuri în statul membru 1 în condiţiile art. 128 alin. (12) din

Codul fiscal, sau echivalentului acestuia din legislaţia altui stat membru.

(5) Transportul produselor semiprelucrate sau al

bunurilor efectuat de către A din statul membru 1 în statul membru 3 nu este o

achiziţie intracomunitară asimilată în statul membru 3 în condiţiile art. 128

alin. (12) şi art. 1301 alin. (2) lit. a) din Codul fiscal, sau echivalentului acestuia

din legislaţia altui stat membru.

(6) Efectuarea de lucrări

asupra bunurilor mobile corporale de către C în beneficiul lui B, reprezintă o

prestare de servicii ce are loc în statul membru 1, care a acordat codul de

înregistrare în scopuri de TVA lui B, cod pe care B l-a transmis lui C, conform

art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal, sau

echivalentului acestuia din legislaţia altui stat membru.

(7) Transportul produselor prelucrate efectuat de către

A din statul membru 3 în statul membru 2 este nontransfer de bunuri în statul

membru 3 în condiţiile art. 128 alin. (12) din Codul fiscal, sau echivalentului

acestuia din legislaţia altui stat membru.

(8) Transportul produselor prelucrate efectuat de către

A din statul membru 3 în statul membru 2 nu este o achiziţie intracomunitară

asimilată în statul membru 2 în condiţiile art. 128 alin. (12) coroborat cu

art. 1301 alin. (2)

lit. a) din Codul fiscal, sau echivalentului acestora din legislaţia altui stat

membru.

Art. 30. Cazul şase: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de simplificare, în ipoteza în care

România este statul membru 1

(1) Transportul bunurilor efectuat de către A din

statul membru 2 în România nu este o achiziţie intracomunitară asimilată în

România în condiţiile art. 128 alin. (12) coroborat cu

art. 1301 alin. (2) lit. a) din Codul fiscal.

(2) Efectuarea de lucrări asupra bunurilor mobile corporale

de către B în beneficiul lui A, produsele prelucrate fiind transportate în

afara României după prelucrare, reprezintă o prestare de servicii ce are loc în

statul membru 2, care a acordat codul de înregistrare în scopuri de TVA lui A,

cod pe care A l-a transmis lui B, conform art. 133 alin. (2) lit. h) pct. 2

prima liniuţă din Codul fiscal. Pentru aplicarea măsurilor de simplificare, C

are obligaţia de a ţine un registru pentru bunurile primite.

(3) Transportul produselor semiprelucrate sau bunurilor

din România în statul membru 3 este nontransfer de bunuri în România în

condiţiile art. 128 alin. (12) din Codul fiscal.

(4) Efectuarea de lucrări

asupra bunurilor mobile corporale de către C în beneficiul lui B reprezintă o

prestare de servicii ce are loc în România, statul membru care a acordat codul

de înregistrare în scopuri de TVA lui B, cod pe care B l-a transmis lui C,

conform art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal.

Art. 31. Cazul şase: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de simplificare, în ipoteza în care

România este statul membru 3

(1) Transportul produselor semiprelucrate sau bunurilor efectuat de către A din statul membru 1 în România nu

este o achiziţie intracomunitară asimilată în România în condiţiile art. 128

alin. (12) coroborat cu art. 1301 alin. (2) lit. a) din Codul fiscal.

(2) Efectuarea de lucrări asupra bunurilor mobile

corporale de către C în beneficiul lui B, reprezintă o prestare de servicii ce

are loc în statul membru 1, care a acordat codul de înregistrare în scopuri de

TVA lui B, cod pe care B l-a transmis lui C, conform art. 133 alin. (2) lit. h)

pct. 2 prima liniuţă din Codul fiscal.

(3) Transportul produselor prelucrate din România în

statul membru 2 este nontransfer de bunuri în România în condiţiile art. 128

alin. (12) din Codul fiscal.

Art. 32. Cazul şase: Tratamentul fiscal din punct de

vedere al TVA cu aplicarea măsurilor de simplificare, în ipoteza în care

România este statul membru 2

(1) Transportul de bunuri efectuat de către A din

România în statul membru 1 este nontransfer de bunuri în România în condiţiile

art. 128 alin. (12) din Codul fiscal,

(2) Efectuarea de lucrări asupra bunurilor mobile

corporale de către B în beneficiul lui A, produsele prelucrate fiind

transportate în afara statului membru 1 după prelucrare, reprezintă o prestare

de servicii ce are loc în România, statul membru care a acordat codul de

înregistrare în scopuri de TVA lui A, cod pe care A l-a transmis lui B, conform

art. 133 alin. (2) lit. h) pct. 2 prima liniuţă din Codul fiscal.

(3) Transportul produselor prelucrate din statul membru

3 în România nu este o achiziţie intracomunitară

asimilată în România în condiţiile art. 128 alin. (12) I

coroborat cu art. 1301 alin. (2) lit. a)

din Codul fiscal. A are obligaţia de a ţine un registru de nontransferuri, în

care trebuie evidenţiate expedierea bunurilor în statul membru 1 şi recepţia

bunurilor prelucrate din statul membru 3.