În temeiul art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, al art. 153 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, al pct. 66 alin. (1) lit. d) şi e) din Normele metodologice de aplicare a titlului VI din Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, şi al art. 228 alin. (2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1

(1) Persoana impozabilă care solicită înregistrarea în scopuri de taxă pe valoarea adăugată, în condiţiile art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, depune la organul fiscal competent declaraţia de înregistrare/menţiuni, având completată rubrica „Date privind vectorul fiscal“, secţiunea „taxa pe valoarea adăugată“.

(2) Prin organ fiscal competent, în sensul prezentului ordin, se înţelege organul fiscal în a cărui rază teritorială îşi are domiciliul fiscal persoana impozabilă ori în evidenţa căruia aceasta este înregistrată ca plătitor de impozite şi taxe. Articolul 2

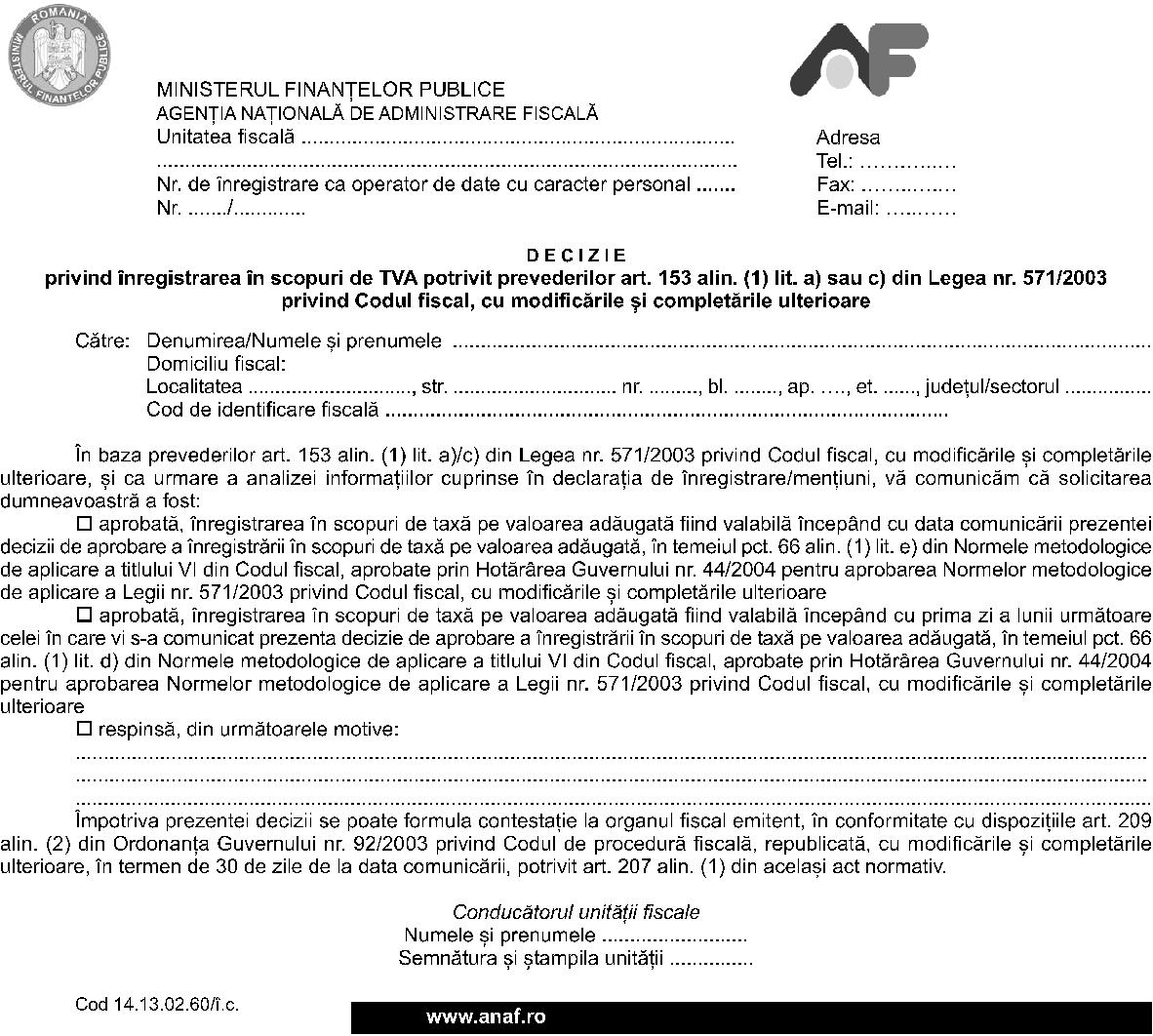

(1) Se aprobă modelul şi conţinutul formularului „Decizie privind înregistrarea în scopuri de taxă pe valoarea adăugată potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare“, prevăzut în anexa nr. 1.

(2) Certificatele de înregistrare în scopuri de TVA emise până la data intrării în vigoare a prezentului ordin îşi păstrează valabilitatea. Articolul 3Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare ale formularului menţionat la art. 2 alin. (1) sunt prevăzute în anexa nr. 2. Articolul 4Se aprobă Procedura de înregistrare în scopuri de taxă pe valoarea adăugată potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, prevăzută în anexa nr. 3. Articolul 5

(1) Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la titlul VI „Taxa pe valoarea adăugată“ din Legea nr. 571/2003, cu modificările şi completările ulterioare, iar referirile la normele metodologice reprezintă trimiteri la Normele metodologice de aplicare a titlului VI din Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare.

(2) Referirile la Codul de procedură fiscală reprezintă trimiteri la Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare. Articolul 6Înregistrarea în scopuri de TVA a persoanei impozabile se consideră valabilă începând cu: a)data comunicării deciziei de aprobare a înregistrării în scopuri de TVA, în cazul persoanelor impozabile care solicită înregistrarea în condiţiile art. 153 alin. (1) lit. a) din Codul fiscal; b)prima zi a lunii următoare celei în care i s-a comunicat persoanei impozabile decizia de aprobare a înregistrării în scopuri de TVA, în cazul prevăzut la art. 153 alin. (1) lit. c) din Codul fiscal. Articolul 7În baza deciziei de aprobare a înregistrării în scopuri de TVA, organul fiscal emite certificatul de înregistrare în scopuri de TVA, având înscrisă data înregistrării, conform art. 6. Articolul 8Anexele nr. 1-3 fac parte integrantă din prezentul ordin. Articolul 9Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 10La data intrării în vigoare a prezentului ordin se abrogă Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3/2007 privind Procedura de solicitare a certificatului de înregistrare în scopuri de TVA pentru comercianţii care se înregistrează în scopuri de TVA de la înfiinţare, publicat în Monitorul Oficial al României, Partea I, nr. 19 din 11 ianuarie 2007. Articolul 11Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei şi Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Sorin Blejnar ANEXA Nr. 1 ANEXA Nr. 2Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare ale formularului „Decizie privind înregistrarea în scopuri de TVA potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare“ 1.1. Denumire: „Decizie privind înregistrarea în scopuri de TVA potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare“ 1.2. Cod: 14.13.02.60/î.c. 1.3. Format: A4/t1 1.4. Caracteristici de tipărire: - pe o singură faţă; - se utilizează echipament informatic pentru editare. 1.5. U/M: set (2 file) 1.6. Se difuzează gratuit. 1.7. Se utilizează pentru înregistrarea în scopuri de TVA a persoanelor care au solicitat înregistrarea în scopuri de TVA, în temeiul art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003, cu modificările şi completările ulterioare. 1.8. Se întocmeşte în două exemplare de organul fiscal competent. 1.9. Circulă: - originalul la contribuabil; - copia la organul fiscal. 1.10. Se arhivează la dosarul fiscal al contribuabilului. ANEXA Nr. 3PROCEDURĂ de înregistrare în scopuri de taxă pe valoarea adăugată potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal 1. Prezenta procedură se aplică pentru eliberarea Deciziei privind înregistrarea în scopuri de TVA potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, persoanelor impozabile care au sediul activităţii economice în România şi realizează sau intenţionează să realizeze o activitate economică ce implică operaţiuni taxabile şi/sau scutite de taxa pe valoarea adăugată cu drept de deducere, care solicită înregistrarea în scopuri de taxă pe valoarea adăugată la organul fiscal competent în următoarele situaţii: a)înainte de realizarea unor astfel de operaţiuni, dacă declară fie că urmează să realizeze o cifră de afaceri care atinge sau depăşeşte plafonul de scutire prevăzut la art. 152 alin. (1) din Codul fiscal, fie că urmează să realizeze o cifră de afaceri inferioară plafonului de scutire, dar optează pentru aplicarea regimului normal de taxă; b)dacă cifra de afaceri realizată în cursul unui an calendaristic este inferioară plafonului de scutire, dar persoana impozabilă optează pentru aplicarea regimului normal de taxă.2. Persoana impozabilă care solicită înregistrarea în scopuri de taxă pe valoarea adăugată, în condiţiile art. 153 alin. (1) lit. a) sau c) din Codul fiscal, depune la organul fiscal competent declaraţia de înregistrare/menţiuni, având completată rubrica „Date privind vectorul fiscal“, secţiunea „taxa pe valoarea adăugată“. 3. Ca urmare a analizei informaţiilor cuprinse în declaraţia de înregistrare/menţiuni prin care persoana impozabilă solicită înregistrarea în scopuri de taxă pe valoarea adăugată şi în documentele anexate acestei declaraţii, organul fiscal competent emite „Decizia privind înregistrarea în scopuri de TVA potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare“. 4. În cazul aprobării înregistrării în scopuri de taxă pe valoarea adăugată, decizia se emite având bifată căsuţa corespunzătoare, după cum urmează: a)în situaţia persoanelor impozabile care solicită înregistrarea în scopuri de TVA conform art. 153 alin. (1) lit. a) din Codul fiscal, se bifează căsuţă corespunzătoare înregistrării în scopuri de taxă pe valoarea adăugată, valabilă începând cu data comunicării deciziei de aprobare a înregistrării în scopuri de taxă pe valoarea adăugată, în temeiul pct. 66 alin. (1) lit. e) din normele metodologice; b)în situaţia persoanelor impozabile care solicită înregistrarea în scopuri de TVA conform art. 153 alin. (1) lit. c) din Codul fiscal, se bifează căsuţă corespunzătoare înregistrării în scopuri de taxă pe valoarea adăugată, valabilă începând cu prima zi a lunii următoare celei în care s-a comunicat decizia de aprobare a înregistrării în scopuri de taxă pe valoarea adăugată, în temeiul pct. 66 alin. (1) lit. d) din normele metodologice.5. În cazul respingerii înregistrării în scopuri de taxă pe valoarea adăugată, decizia se emite având bifată căsuţa corespunzătoare, cu indicarea motivelor de fapt şi de drept pe baza cărora a fost respinsă solicitarea de înregistrare în scopuri de taxă pe valoarea adăugată. 6. Decizia privind înregistrarea în scopuri de taxă pe valoarea adăugată se întocmeşte în două exemplare; un exemplar se comunică persoanei impozabile solicitante, potrivit art. 44 din Codul de procedură fiscală, iar al doilea exemplar se arhivează la dosarul fiscal al contribuabilului. 7. După comunicarea deciziei prin care se aprobă înregistrarea în scopuri de taxă pe valoarea adăugată către persoana impozabilă, compartimentul de specialitate operează în Registrul contribuabililor înregistrarea în scopuri de TVA. 8. Certificatul de înregistrare în scopuri de TVA, emis de organul fiscal competent în baza deciziei prin care se aprobă înregistrarea în scopuri de taxă pe valoarea adăugată, având înscrisă data înregistrării, se comunică persoanei impozabile în condiţiile prevăzute de art. 44 din Codul de procedură fiscală.

ANEXA Nr. 2Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare ale formularului „Decizie privind înregistrarea în scopuri de TVA potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare“ 1.1. Denumire: „Decizie privind înregistrarea în scopuri de TVA potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare“ 1.2. Cod: 14.13.02.60/î.c. 1.3. Format: A4/t1 1.4. Caracteristici de tipărire: - pe o singură faţă; - se utilizează echipament informatic pentru editare. 1.5. U/M: set (2 file) 1.6. Se difuzează gratuit. 1.7. Se utilizează pentru înregistrarea în scopuri de TVA a persoanelor care au solicitat înregistrarea în scopuri de TVA, în temeiul art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003, cu modificările şi completările ulterioare. 1.8. Se întocmeşte în două exemplare de organul fiscal competent. 1.9. Circulă: - originalul la contribuabil; - copia la organul fiscal. 1.10. Se arhivează la dosarul fiscal al contribuabilului. ANEXA Nr. 3PROCEDURĂ de înregistrare în scopuri de taxă pe valoarea adăugată potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal 1. Prezenta procedură se aplică pentru eliberarea Deciziei privind înregistrarea în scopuri de TVA potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, persoanelor impozabile care au sediul activităţii economice în România şi realizează sau intenţionează să realizeze o activitate economică ce implică operaţiuni taxabile şi/sau scutite de taxa pe valoarea adăugată cu drept de deducere, care solicită înregistrarea în scopuri de taxă pe valoarea adăugată la organul fiscal competent în următoarele situaţii: a)înainte de realizarea unor astfel de operaţiuni, dacă declară fie că urmează să realizeze o cifră de afaceri care atinge sau depăşeşte plafonul de scutire prevăzut la art. 152 alin. (1) din Codul fiscal, fie că urmează să realizeze o cifră de afaceri inferioară plafonului de scutire, dar optează pentru aplicarea regimului normal de taxă; b)dacă cifra de afaceri realizată în cursul unui an calendaristic este inferioară plafonului de scutire, dar persoana impozabilă optează pentru aplicarea regimului normal de taxă.2. Persoana impozabilă care solicită înregistrarea în scopuri de taxă pe valoarea adăugată, în condiţiile art. 153 alin. (1) lit. a) sau c) din Codul fiscal, depune la organul fiscal competent declaraţia de înregistrare/menţiuni, având completată rubrica „Date privind vectorul fiscal“, secţiunea „taxa pe valoarea adăugată“. 3. Ca urmare a analizei informaţiilor cuprinse în declaraţia de înregistrare/menţiuni prin care persoana impozabilă solicită înregistrarea în scopuri de taxă pe valoarea adăugată şi în documentele anexate acestei declaraţii, organul fiscal competent emite „Decizia privind înregistrarea în scopuri de TVA potrivit prevederilor art. 153 alin. (1) lit. a) sau c) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare“. 4. În cazul aprobării înregistrării în scopuri de taxă pe valoarea adăugată, decizia se emite având bifată căsuţa corespunzătoare, după cum urmează: a)în situaţia persoanelor impozabile care solicită înregistrarea în scopuri de TVA conform art. 153 alin. (1) lit. a) din Codul fiscal, se bifează căsuţă corespunzătoare înregistrării în scopuri de taxă pe valoarea adăugată, valabilă începând cu data comunicării deciziei de aprobare a înregistrării în scopuri de taxă pe valoarea adăugată, în temeiul pct. 66 alin. (1) lit. e) din normele metodologice; b)în situaţia persoanelor impozabile care solicită înregistrarea în scopuri de TVA conform art. 153 alin. (1) lit. c) din Codul fiscal, se bifează căsuţă corespunzătoare înregistrării în scopuri de taxă pe valoarea adăugată, valabilă începând cu prima zi a lunii următoare celei în care s-a comunicat decizia de aprobare a înregistrării în scopuri de taxă pe valoarea adăugată, în temeiul pct. 66 alin. (1) lit. d) din normele metodologice.5. În cazul respingerii înregistrării în scopuri de taxă pe valoarea adăugată, decizia se emite având bifată căsuţa corespunzătoare, cu indicarea motivelor de fapt şi de drept pe baza cărora a fost respinsă solicitarea de înregistrare în scopuri de taxă pe valoarea adăugată. 6. Decizia privind înregistrarea în scopuri de taxă pe valoarea adăugată se întocmeşte în două exemplare; un exemplar se comunică persoanei impozabile solicitante, potrivit art. 44 din Codul de procedură fiscală, iar al doilea exemplar se arhivează la dosarul fiscal al contribuabilului. 7. După comunicarea deciziei prin care se aprobă înregistrarea în scopuri de taxă pe valoarea adăugată către persoana impozabilă, compartimentul de specialitate operează în Registrul contribuabililor înregistrarea în scopuri de TVA. 8. Certificatul de înregistrare în scopuri de TVA, emis de organul fiscal competent în baza deciziei prin care se aprobă înregistrarea în scopuri de taxă pe valoarea adăugată, având înscrisă data înregistrării, se comunică persoanei impozabile în condiţiile prevăzute de art. 44 din Codul de procedură fiscală.