Având în vedere dispoziţiile:– art. 106 alin. (1) şi art. 107 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare;

– Avizului conform al Ministerului Finanţelor Publice comunicat prin Adresa nr. 71.676/749.453 din 15.06.2018,în temeiul prevederilor art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, precum şi ale art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1 Se aprobă Procedura privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate datorate de persoanele fizice, prevăzută în anexa nr. 1 la prezentul ordin. Articolul 2

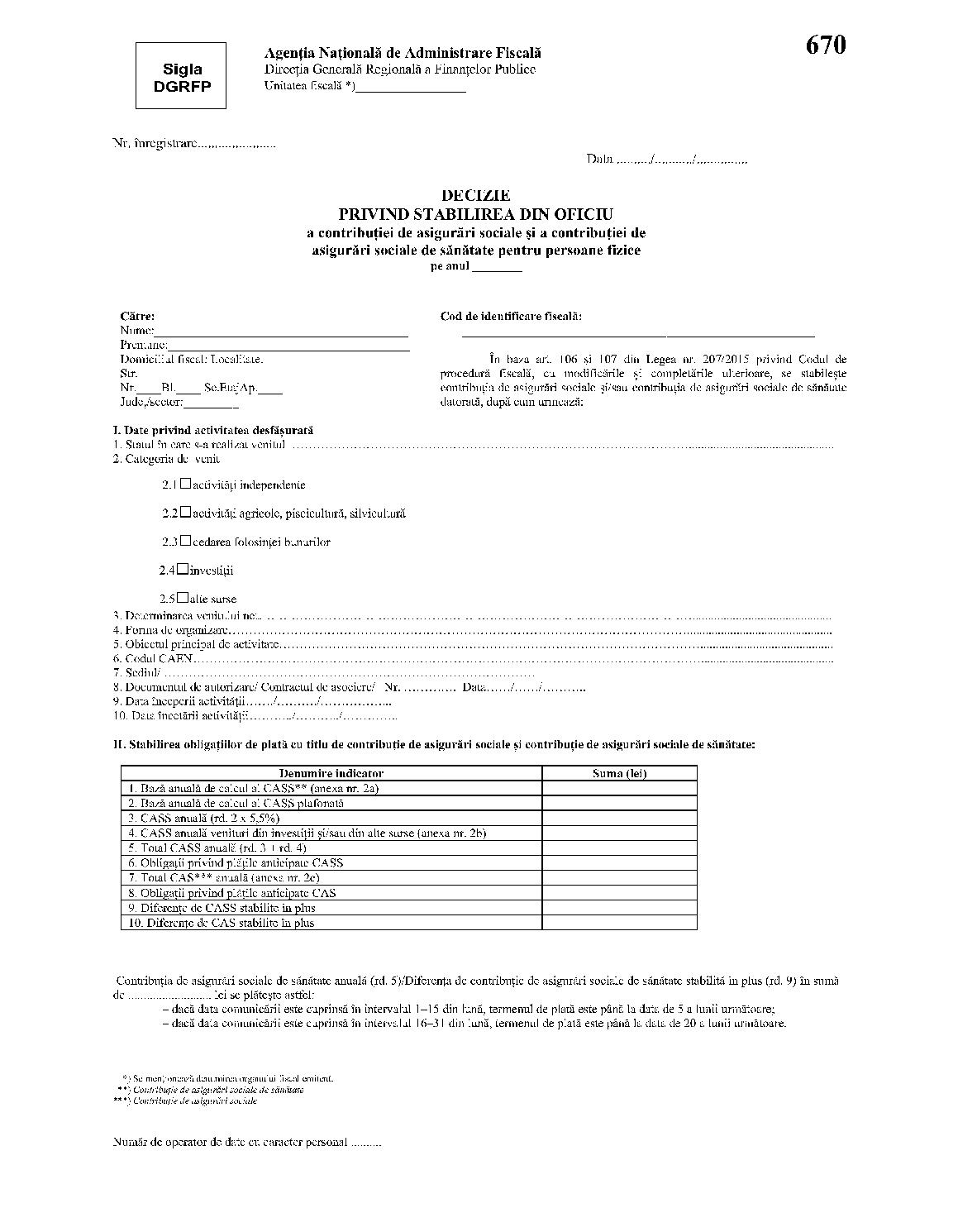

(1) Se aprobă modelul şi conţinutul formularului 670 „Decizie privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice", precum şi anexele nr. 2a „Situaţie privind stabilirea bazei de calcul al contribuţiei de asigurări sociale de sănătate", nr. 2b „Situaţie privind stabilirea contribuţiei de asigurări sociale de sănătate pentru veniturile din investiţii şi/sau din alte surse" şi nr. 2c „Situaţie privind stabilirea contribuţiei de asigurări sociale", prevăzute în anexa nr. 2 la prezentul ordin.

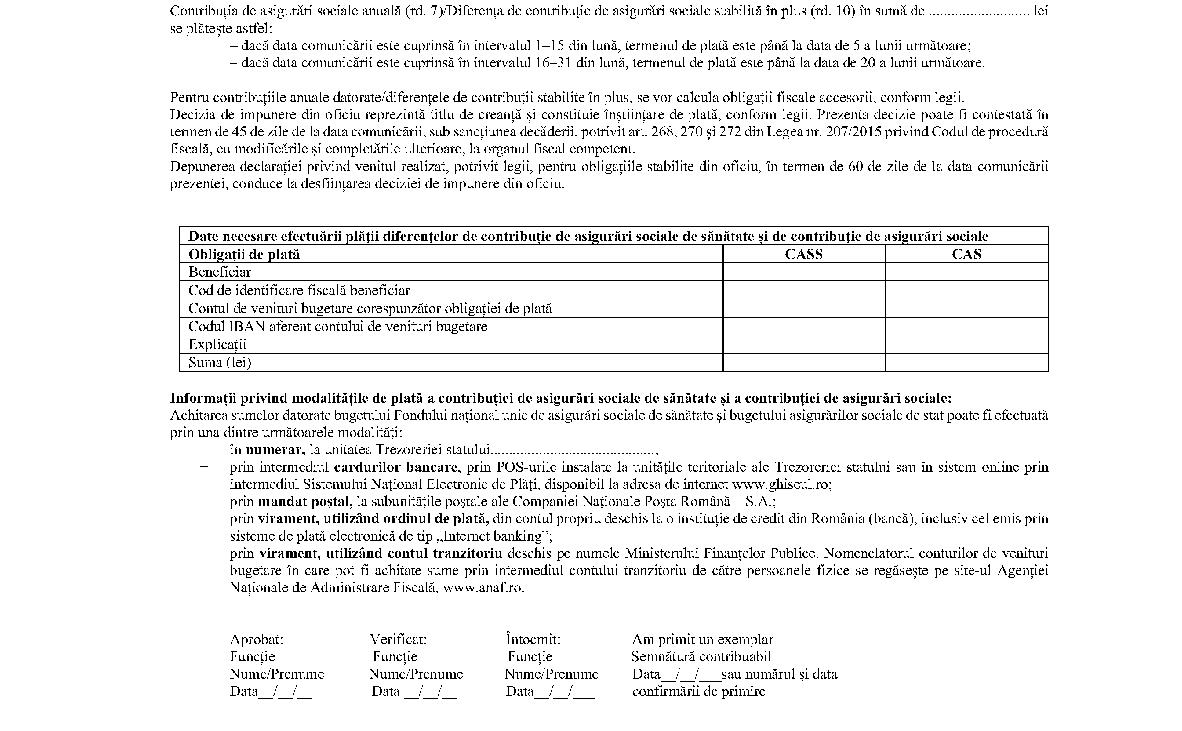

(2) Formularul de la alin. (1) se utilizează pentru stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate datorată de persoanele fizice, pentru anul fiscal 2017. Articolul 3Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularelor de la art. 2 sunt stabilite în anexa nr. 3 la prezentul ordin. Articolul 4Anexele nr. 1-3 fac parte integrantă din prezentul ordin. Articolul 5Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, în vigoare în anul fiscal de referinţă, iar referirile la Codul de procedură fiscală reprezintă trimiteri la Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Articolul 6La data intrării în vigoare a prezentului ordin orice dispoziţie contrară se abrogă. Articolul 7Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 8 Direcţia generală proceduri pentru administrarea veniturilor din cadrul Agenţiei Naţionale de Administrare Fiscală, precum şi direcţiile generale regionale ale finanţelor publice şi unităţile subordonate vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin.Preşedintele Agenţiei Naţionale de Administrare Fiscală,Ionuţ MişaBucureşti, 18 iunie 2018.Nr. 1.494.ANEXA Nr. 1Procedura privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate datorate de persoanele fizice Capitolul IDispoziţii generale 1. (1) Prezenta procedură se aplică persoanelor fizice care aveau obligaţia declarării venitului în vederea stabilirii contribuţiei de asigurări sociale, precum şi a contribuţiei de asigurări sociale de sănătate, potrivit legii, respectiv acelor persoane cărora le-a fost stabilit din oficiu impozitul pe venitul net anual impozabil, pentru anii 2016 şi 2017.

(2) Stabilirea din oficiu a contribuţiilor sociale obligatorii se realizează potrivit regulilor de calcul al contribuţiilor sociale obligatorii prevăzute de Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, aplicabile pentru anul fiscal de impunere.2. Organul fiscal central competent este organul fiscal în a cărui rază teritorială persoana fizică are domiciliul fiscal, potrivit art. 31 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. 3. Stabilirea din oficiu a contribuţiilor sociale obligatorii se efectuează de către compartimentul cu atribuţii în administrarea impozitului pe venit din cadrul organului fiscal central competent potrivit legii, denumit în continuare compartiment de specialitate. Capitolul IIProcedura de stabilire din oficiu a contribuţiilor sociale obligatorii Secţiunea 1Procedura de stabilire din oficiu a contribuţiei de asigurări sociale 4. Organul fiscal central competent identifică şi întocmeşte lista contribuabililor cărora le-au fost emise şi comunicate decizii de impunere din oficiu a veniturilor persoanelor fizice în vederea stabilirii impozitului pe venit, pentru veniturile din activităţi independente. 5. Lista de la pct. 4 trebuie să conţină următoarele informaţii: a)datele de identificare a persoanei fizice (cod numeric personal, nume şi prenume, domiciliu fiscal); b)sistemul de impunere (impunere în sistem real, norme de venit); c)perioada din anul fiscal de referinţă în care a realizat venituri pentru care datora contribuţie de asigurări sociale.6. Pentru contribuabilii din listă se completează următoarele informaţii, pe baza declaraţiilor privind venitul realizat depuse pentru anul anterior sau a deciziilor de impunere privind plăţile anticipate, după caz: a)pentru contribuabilii care au desfăşurat activităţi impuse în sistem real - venitul realizat în anul precedent, rămas după scăderea din totalul veniturilor încasate a cheltuielilor efectuate în scopul realizării acestor venituri, exclusiv cheltuielile reprezentând contribuţia de asigurări sociale, raportat la numărul lunilor de activitate din cursul anului; b)pentru contribuabilii care au desfăşurat activităţi impuse pe bază de norme de venit - valoarea lunară a normelor de venit, obţinută prin raportarea normelor anuale de venit la cele 12 luni ale anului sau la numărul lunilor de activitate, după caz; c)pentru contribuabilii care şi-au început activitatea în cursul anului fiscal - venitul estimat a se realiza rămas după scăderea din venitul brut estimat a cheltuielilor deductibile estimate, împărţit la numărul de luni de activitate.7. Din lista de la pct. 4 se elimină contribuabilii pentru care venitul determinat potrivit pct. 6 este mai mic decât echivalentul reprezentând 35% din câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat, în anul fiscal de referinţă, şi rezultă lista contribuabililor care datorează contribuţie de asigurări sociale. 8. Din lista prevăzută la pct. 7 se elimină, pe baza informaţiilor existente în evidenţele fiscale, precum şi pe baza informaţiilor obţinute potrivit protocoalelor de schimb de informaţii, de la autorităţi sau entităţi care organizează şi deţin evidenţe privind calitatea de pensionar a persoanelor fizice, următoarele: a)persoanele asigurate în sisteme proprii de asigurări sociale neintegrate în sistemul public de pensii, care nu au obligaţia asigurării în sistemul public de pensii; b)persoanele care au calitatea de pensionari ai sistemului public de pensii şi/sau ai sistemelor proprii de asigurări sociale neintegrate în sistemul public de pensii.9. Pentru persoanele rămase în listă se estimează baza de calcul al contribuţiei de asigurări sociale şi se întocmeşte referatul privind estimarea bazei de calcul al contribuţiei de asigurări sociale şi al contribuţiei de asigurări sociale de sănătate, prevăzut în anexa la prezenta procedură. 10. Baza lunară de calcul al contribuţiei de asigurări sociale se stabileşte prin raportarea sumei de la rd. 1 „Venit net anual/Câştig net anual/Normă de venit" din decizia de impunere din oficiu a veniturilor persoanelor fizice, la numărul de luni de activitate. Baza lunară de calcul al contribuţiei de asigurări sociale pentru lunile în care persoanele de la pct. 8 beneficiază de exceptare de la plata contribuţiei de asigurări sociale se stabileşte 0. 11. Baza lunară de calcul al contribuţiei de asigurări sociale pentru persoanele care realizează venituri din activităţi independente din mai multe surse, pentru care s-a făcut stabilirea din oficiu a impozitului pe venit, se stabileşte prin însumarea, după caz, a bazelor lunare de calcul stabilite potrivit pct. 10 pe fiecare sursă de venit. 12. Baza lunară de calcul nu poate fi mai mică decât echivalentul reprezentând 35% din câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat (plafonul minim), în vigoare în anul de impunere, şi nici mai mare decât echivalentul a de 5 ori acest câştig (plafonul maxim). 13. Contribuţia de asigurări sociale lunară se stabileşte prin aplicarea cotei individuale sau a cotei integrale de contribuţie, conform opţiunii exprimate de contribuabil în anul de impunere prin depunerea „Declaraţiei privind îndeplinirea condiţiilor de încadrare în categoria persoanelor asigurate obligatoriu în sistemul public de pensii" (Formularul 600), asupra bazei lunare de calcul. În situaţia în care contribuabilul nu şi-a exprimat opţiunea, potrivit legii, contribuţia de asigurări sociale lunară se stabileşte prin aplicarea cotei individuale, prevăzute la art. 138 din Codul fiscal, asupra bazei lunare de calcul de la pct. 12. 14. Pentru stabilirea obligaţiei anuale de plată reprezentând contribuţia de asigurări sociale se însumează obligaţiile lunare stabilite de organul fiscal. 15. Pe baza datelor din referatul prevăzut la pct. 9, organul fiscal central competent emite „Decizia privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice". În decizie baza de calcul al contribuţiei de asigurări sociale se evidenţiază lunar. 16. În situaţia în care contribuţia de asigurări sociale este mai mică decât plăţile anticipate, contribuţia se stabileşte, din oficiu, la nivelul acestora. 17. Referatul de la pct. 9 se întocmeşte într-un singur exemplar, se verifică şi se avizează de către conducătorul organului fiscal central competent, precum şi de către persoanele implicate potrivit competenţelor stabilite prin Regulamentul de organizare şi funcţionare şi prin prezenta procedură. 18. În baza referatului de la pct. 9 se emite şi se aprobă „Decizia privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice" de către conducătorul organului fiscal central competent, în două exemplare, din care unul se comunică persoanei fizice, conform art. 47 din Codul de procedură fiscală, semnat numai de conducătorul unităţii fiscale, iar al doilea, care se semnează şi de către persoanele implicate potrivit competenţelor stabilite prin Regulamentul de organizare şi funcţionare şi prin prezenta procedură. Cel de-al doilea exemplar se arhivează la dosarul fiscal al contribuabilului. 19. În situaţia în care contribuabilii nu au depus în anul de impunere „Declaraţia privind îndeplinirea condiţiilor de încadrare în categoria persoanelor asigurate obligatoriu în sistemul public de pensii" (Formularul 600), aceştia vor fi identificaţi de către organul fiscal central competent în vederea dispunerii măsurilor legale necesare, potrivit legislaţiei fiscale în vigoare. Secţiunea a 2-aProcedura de stabilire din oficiu a contribuţiei de asigurări sociale de sănătate 20. Organul fiscal central competent identifică şi întocmeşte lista contribuabililor care nu şi-au îndeplinit obligaţiile declarative şi cărora le-au fost emise şi comunicate decizii de impunere din oficiu a veniturilor persoanelor fizice în vederea stabilirii impozitului pe venit, pentru următoarele categorii de venituri: a)venituri din activităţi independente; b)venituri din agricultură, silvicultură, piscicultură; c)venituri din cedarea folosinţei bunurilor; d)venituri din investiţii; e)venituri din alte surse.21. Lista de la pct. 20 trebuie să conţină următoarele informaţii: a)datele de identificare ale persoanei fizice (cod numeric personal, nume şi prenume, domiciliu fiscal); b)categoria de venit realizat; c)perioada din anul fiscal de referinţă în care a realizat venituri pentru care datora contribuţie de asigurări sociale de sănătate.22. Baza lunară de calcul al contribuţiei de asigurări sociale de sănătate se stabileşte prin raportarea sumei de la rd. 1 „Venit net anual/Câştig net anual/Normă de venit" din decizia de impunere din oficiu a veniturilor persoanelor fizice, la numărul de luni de activitate. 23. Verificarea condiţiilor prevăzute de lege pentru exceptarea anumitor categorii de contribuabili de la plata contribuţiei de asigurări sociale de sănătate, precum şi în vederea încadrării bazei de calcul în plafonul minim sau maxim, potrivit legii, se realizează conform regulilor prevăzute de Codul fiscal aplicabil pentru anul fiscal de impunere. 24. Pentru persoanele care datorează contribuţie de asigurări sociale de sănătate, potrivit legii, pentru stabilirea bazei de calcul, compartimentul de specialitate întocmeşte referatul privind estimarea bazei de calcul al contribuţiei de asigurări sociale şi al contribuţiei de asigurări sociale de sănătate, prevăzut în anexa la prezenta procedură. 25. Pentru anul 2016, calculul contribuţiei de asigurări sociale de sănătate se face pe fiecare sursă de venit, astfel: a)se stabileşte baza lunară de calcul potrivit pct. 22 şi 23; b)se aplică cota individuală, prevăzută la art. 156 lit. a) din Codul fiscal, asupra bazei de calcul de la lit. a); c)se stabileşte obligaţia anuală de plată prin însumarea contribuţiilor lunare stabilite potrivit lit. b).26. Pentru anul 2017, contribuţia de asigurări sociale de sănătate se stabileşte astfel: a)se stabileşte baza anuală de calcul determinată ca sumă a bazelor lunare de calcul, potrivit pct. 22 şi 23, cu respectarea regulilor pentru stabilirea contribuţiei de asigurări sociale de sănătate aplicabile în anul 2017; b)baza anuală de calcul se încadrează în plafonul anual potrivit art. 179 alin. (3) din Codul fiscal. Baza anuală de calcul nu poate fi mai mică decât valoarea a douăsprezece salarii de bază minime brute pe ţară şi nici mai mare decât valoarea a de 5 ori câştigul salarial mediu brut înmulţită cu 12 luni; c)se stabileşte contribuţia de asigurări sociale de sănătate prin aplicarea cotei individuale, prevăzută la art. 156 lit. a) din Codul fiscal, asupra bazei anuale de calcul de la lit. b); d)pentru veniturile obţinute din investiţii şi/sau alte surse, pentru perioada februarie-decembrie 2017, contribuţia de asigurări sociale de sănătate se stabileşte prin aplicarea cotei individuale asupra bazei lunare de calcul determinată potrivit pct. 22 şi 23. Contribuţia anuală se stabileşte prin însumarea contribuţiilor de asigurări sociale de sănătate lunare. 27. În situaţia în care contribuţia de asigurări sociale de sănătate este mai mică decât plăţile anticipate, contribuţia se stabileşte, din oficiu, la nivelul acestora. 28. Pe baza datelor din referatul prevăzut la pct. 24, organul fiscal central competent emite „Decizia privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice". În decizie baza de calcul al contribuţiei de asigurări sociale de sănătate se evidenţiază lunar. 29. Aprobarea şi comunicarea „Deciziei privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice" se realizează potrivit prevederilor pct. 18. Capitolul III Anularea deciziei de impunere din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice 30. În situaţia în care, în termen de 60 de zile de la data comunicării „Deciziei privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice", contribuabilul îşi îndeplineşte obligaţiile declarative, decizia se anulează. 31. Organul fiscal central competent emite Decizia de anulare a deciziei privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice, aprobată prin Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.567/2017 privind aprobarea unor formulare utilizate pentru stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoanele fizice. Decizia de anulare produce efecte de la data depunerii declaraţiei fiscale. 32. „Decizia de anulare a deciziei privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice" se emite şi în situaţia în care contribuabilul face dovada, ulterior comunicării deciziei de impunere din oficiu, prin prezentarea de documente (de exemplu, documente care atestă că i se aplică legislaţia altor state în domeniul securităţii sociale, conform prevederilor instrumentelor juridice internaţionale la care România este parte) că nu avea obligaţia plăţii contribuţiei de asigurări sociale şi/sau a contribuţiei de asigurări sociale de sănătate în anul de impunere. 33. „Decizia de anulare a deciziei privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice" se verifică şi se avizează de şeful organului fiscal central competent, precum şi de către persoanele implicate potrivit competenţelor stabilite prin Regulamentul de organizare şi funcţionare şi prin prezenta procedură. 34. După aprobarea deciziei de către conducătorul organului fiscal central competent, un exemplar se comunică persoanei fizice, conform art. 47 din Codul de procedură fiscală, semnat numai de conducătorul unităţii fiscale, iar al doilea, care se semnează şi de către persoanele implicate potrivit competenţelor stabilite prin Regulamentul de organizare şi funcţionare şi prin prezenta procedură, se arhivează la dosarul fiscal al contribuabilului. 35. Documentele primite de la contribuabil şi cele emise de compartimentul de specialitate în aplicarea procedurii se arhivează la dosarul fiscal al contribuabilului. ANEXĂla procedură

**) Se va folosi sigla organului fiscal emitent.AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Unitatea fiscală*) ........ ........ ...............*) Se menţionează denumirea organului fiscal emitent. Serviciul/Biroul/Compartimentul ........ ................ .............. Nr. înregistrare ........ ............... Data ........ ................ .............. Referat privind estimarea bazei de calcul al contribuţiei de asigurări sociale şi al contribuţiei de asigurări sociale de sănătate pentru anul .......... În temeiul art. 106 şi 107 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, ca urmare a nedepunerii declaraţiei de impunere (formular ........ ................ ................ ................ ................ ........ ........) pentru anul ............... de contribuabilul ........ ................ ................ ................ ............., referitor la stabilirea din oficiu a obligaţiilor de plată cu titlu de contribuţii de asigurări sociale şi contribuţii de asigurări sociale de sănătate, s-au constatat următoarele: A. Prezentarea situaţiei contribuabilului 1. Datele de identificare a contribuabilului Nume, prenume ........ ................ ................ ................ ................ ........ ............ Cod numeric personal/Număr de identificare fiscală ........ ................ ............. Domiciliul ........ ................ ................ ................ ................ ................ ............ 2. Natura venitului pentru care se realizează impunerea din oficiu ........ ................ ................ ................ ................ ................ ........ ........... 3. Datele de identificare a sursei de venit ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ................ ............ B. Estimarea bazei de impunere 1. Venitul anual bază de calcul pentru stabilirea din oficiu a contribuţiei de asigurări sociale este de ........ ................ ........., iar pentru stabilirea din oficiu a contribuţiei de asigurări sociale de sănătate este de ........ ................ ......... . 2. Având în vedere nedepunerea în termenul legal a declaraţiei de impunere, propunem stabilirea din oficiu a obligaţiilor de plată prin estimarea bazei de calcul al contribuţiei de asigurări sociale şi al contribuţiei de asigurări sociale de sănătate, după cum urmează:

|

Nr. crt. |

Luna |

Baza lunară de calcul estimată pentru |

|

contribuţia de asigurări sociale |

contribuţia de asigurări sociale de sănătate |

|

1. |

Ianuarie |

|

|

|

2. |

Februarie |

|

|

|

3. |

Martie |

|

|

|

4. |

Aprilie |

|

|

|

5. |

Mai |

|

|

|

6. |

Iunie |

|

|

|

7. |

Iulie |

|

|

|

8. |

August |

|

|

|

9. |

Septembrie |

|

|

|

10. |

Octombrie |

|

|

|

11. |

Noiembrie |

|

|

|

12. |

Decembrie |

|

|

|

13. |

Total |

|

|

|

14. |

Bază anuală de calcul al contribuţiei de asigurări sociale de sănătate estimată |

|

|

Referatul se arhivează la dosarul contribuabilului. Aprobat Conducătorul unităţii fiscale, Numele, prenumele ........ ................ ................ ........... Data ........ ........ ......... Avizat Şef compartiment specialitate, Numele, prenumele ........ ................ ................ ........... Data ........ ........ ......... Întocmit Funcţie ........ ................ ........ .........., Numele, prenumele ........ ................ ................ ........... Data ........ ................ ............. ANEXA Nr. 21  1 Anexa nr. 2 este reprodusă în facsimil.

1 Anexa nr. 2 este reprodusă în facsimil.  ANEXA Nr. 2ala Decizia privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice

ANEXA Nr. 2ala Decizia privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice

Situaţie privind stabilirea bazei de calcul al contribuţiei de asigurări sociale de sănătate în cazul veniturilor de la pct. ..... din Decizia nr. ............ pe anul ............

|

Luna |

Baza de calcul |

|

1. |

2. |

|

1. Ianuarie |

|

|

2. Februarie |

|

|

3. Martie |

|

|

4. Aprilie |

|

|

5. Mai |

|

|

6. Iunie |

|

|

7. Iulie |

|

|

8. August |

|

|

9. Septembrie |

|

|

10. Octombrie |

|

|

11. Noiembrie |

|

|

12. Decembrie |

|

|

TOTAL |

|

Prezenta anexă face parte integrantă din formularul „Decizie privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice". ANEXA Nr. 2bla Decizia privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice

Situaţie privind stabilirea contribuţiei de asigurări sociale de sănătate pentru veniturile din investiţii şi/sau din alte surse de la pct. ... din Decizia nr. ............ pe anul ............

|

Luna |

Baza de calcul |

Contribuţia de asigurări sociale de sănătate |

|

1. |

2. |

3. |

|

1. Ianuarie |

|

|

|

2. Februarie |

|

|

|

3. Martie |

|

|

|

4. Aprilie |

|

|

|

5. Mai |

|

|

|

6. Iunie |

|

|

|

7. Iulie |

|

|

|

8. August |

|

|

|

9. Septembrie |

|

|

|

10. Octombrie |

|

|

|

11. Noiembrie |

|

|

|

12. Decembrie |

|

|

|

TOTAL |

|

|

Prezenta anexă face parte integrantă din formularul „Decizie privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice". ANEXA Nr. 2cla Decizia privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice

Situaţie privind stabilirea contribuţiei de asigurări sociale în cazul veniturilor de la pct. .... din Decizia nr. ............ pe anul ............

|

Luna |

Baza de calcul |

Contribuţia de asigurări sociale |

|

1. |

2. |

3. |

|

1. Ianuarie |

|

|

|

2. Februarie |

|

|

|

3. Martie |

|

|

|

4. Aprilie |

|

|

|

5. Mai |

|

|

|

6. Iunie |

|

|

|

7. Iulie |

|

|

|

8. August |

|

|

|

9. Septembrie |

|

|

|

10. Octombrie |

|

|

|

11. Noiembrie |

|

|

|

12. Decembrie |

|

|

|

TOTAL |

|

|

Prezenta anexă face parte integrantă din formularul „Decizie privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice". ANEXA Nr. 3Caracteristicile de tipărire, modul de difuzare, de utilizare şi de păstrare a formularelor A. Denumire: „Decizie privind stabilirea din oficiu a contribuţiei de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru persoane fizice" 1. Format: A4/t1 2. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;

– se poate utiliza şi echipament informatic pentru editare şi completare, cu adaptări adecvate situaţiei contribuabilului.3. Se difuzează gratuit. 4. Se utilizează la emiterea din oficiu a deciziei pentru contribuabilii persoane fizice, în cazul în care organul fiscal competent constată neîndeplinirea obligaţiei depunerii declaraţiei privind venitul realizat, conform legii. 5. Se întocmeşte în două exemplare de către organul fiscal competent. 6. Circulă: – un exemplar la organul fiscal competent;

– un exemplar la contribuabil.7. Se arhivează la dosarul contribuabilului. B. Denumire: Anexa nr. 2a „Situaţie privind stabilirea bazei de calcul al contribuţiei de asigurări sociale de sănătate" 1. Format: A4/t1 2. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;

– se poate utiliza şi echipament informatic pentru editare şi completare, cu adaptări adecvate situaţiei contribuabilului.3. Se difuzează gratuit. 4. Se utilizează la stabilirea din oficiu a contribuţiei de asigurări sociale de sănătate pentru persoanele fizice. 5. Se întocmeşte în două exemplare de către organul fiscal competent. 6. Circulă: – un exemplar la organul fiscal competent;

– un exemplar la contribuabil.7. Se arhivează la dosarul contribuabilului. C. Denumire: Anexa nr. 2b „Situaţie privind stabilirea contribuţiei de asigurări sociale de sănătate pentru veniturile din investiţii şi/sau din alte surse" 1. Format: A4/t1 2. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;

– se poate utiliza şi echipament informatic pentru editare şi completare, cu adaptări adecvate situaţiei contribuabilului.3. Se difuzează gratuit. 4. Se utilizează la stabilirea din oficiu a contribuţiei de asigurări sociale de sănătate pentru persoanele fizice care realizează venituri din investiţii şi/sau din alte surse. 5. Se întocmeşte în două exemplare de către organul fiscal competent. 6. Circulă: – un exemplar la organul fiscal competent;

– un exemplar la contribuabil.7. Se arhivează la dosarul contribuabilului. D. Denumire: Anexa nr. 2c „Situaţie privind stabilirea contribuţiei de asigurări sociale" 1. Format: A4/t1 2. Caracteristici de tipărire: – se tipăreşte pe o singură faţă;

– se poate utiliza şi echipament informatic pentru editare şi completare, cu adaptări adecvate situaţiei contribuabilului.3. Se difuzează gratuit. 4. Se utilizează la stabilirea din oficiu a contribuţiei de asigurări sociale pentru persoanele fizice. 5. Se întocmeşte în două exemplare de către organul fiscal competent. 6. Circulă: – un exemplar la organul fiscal competent;

– un exemplar la contribuabil.7. Se arhivează la dosarul contribuabilului.