În temeiul prevederilor art. 2 alin. (1) lit. c) şi d), art. 3 alin. (1) lit. b), art. 5 lit. c), art. 6 alin. (1) şi (2) şi ale art. 7 alin. (2) din Ordonanţa de urgenţă a Guvernului nr. 93/2012 privind înfiinţarea, organizarea şi funcţionarea Autorităţii de Supraveghere Financiară, aprobată cu modificări şi completări prin Legea nr. 113/2013, cu modificările şi completările ulterioare, având în vedere prevederile art. 57 alin. (6) din Legea nr. 411/2004 privind fondurile de pensii administrate privat, republicată, cu modificările şi completările ulterioare, ale art. 15 alin. (6) din Legea nr. 204/2006 privind pensiile facultative, cu modificările şi completările ulterioare, precum şi ale art. 20 din Legea nr. 187/2011 privind înfiinţarea, organizarea şi funcţionarea Fondului de garantare a drepturilor din sistemul de pensii private, având în vedere dispoziţiile art. 24 lit. o) din Ordonanţa de urgenţă a Guvernului nr. 50/2005 privind înfiinţarea, organizarea şi funcţionarea Comisiei de Supraveghere a Sistemului de Pensii Private, aprobată cu modificări şi completări prin Legea nr. 313/2005, cu modificările şi completările ulterioare, în temeiul prevederilor art. 4 alin. (3) lit. b) din Legea contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare, în urma deliberărilor Consiliului Autorităţii de Supraveghere Financiară din şedinţa din data de 10 august 2016, Autoritatea de Supraveghere Financiară emite prezenta normă. Capitolul I Dispoziţii generale Articolul 1 Prezenta normă stabileşte modul de întocmire şi depunere a raportărilor contabile semestriale pentru entităţile autorizate, reglementate şi supravegheate de Autoritatea de Supraveghere Financiară, denumită în continuare A.S.F., în domeniul pensiilor private. Articolul 2 Prezenta normă se aplică de către următoarele categorii de entităţi: a)societăţi de pensii, înfiinţate potrivit prevederilor legale în vigoare; b)fonduri de pensii facultative şi fonduri de pensii administrate privat, denumite în continuare fonduri de pensii private; c)administratori de fonduri de pensii facultative care sunt societăţi de asigurare sau societăţi de administrare a investiţiilor, pentru activitatea de administrare a fondurilor de pensii facultative; d)brokeri de pensii private, societăţi comerciale înfiinţate şi autorizate potrivit prevederilor legale în vigoare şi agenţi de marketing persoane juridice, societăţi comerciale constituite şi autorizate de A.S.F., având ca obiect unic de activitate marketingul prospectului schemelor de pensii facultative; e)Fondul de garantare a drepturilor din sistemul de pensii private, denumit în continuare Fond de garantare, înfiinţat potrivit Legii nr. 187/2011 privind înfiinţarea, organizarea şi funcţionarea Fondului de garantare a drepturilor din sistemul de pensii private. Articolul 3(1) Raportările contabile semestriale se întocmesc în conformitate cu prevederile Legii contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare, şi ale Normei Autorităţii de Supraveghere Financiară nr. 14/2015 privind reglementările contabile conforme cu directivele europene aplicabile sistemului de pensii private.(2) Entităţile prevăzute la art. 2 completează formularele de raportare contabilă semestrială, în lei, folosind planul de conturi aplicabil fiecărei categorii de entităţi, conform reglementărilor contabile specifice în vigoare. Articolul 4 Termenii şi expresiile utilizate în prezenta normă au semnificaţiile prevăzute la art. 2 din Legea nr. 411/2004 privind fondurile de pensii administrate privat, republicată, cu modificările şi completările ulterioare, la art. 2 din Legea nr. 204/2006 privind pensiile facultative, cu modificările şi completările ulterioare, precum şi art. 4 alin. (2) din Legea nr. 187/2011 privind înfiinţarea, organizarea şi funcţionarea Fondului de garantare a drepturilor din sistemul de pensii private. Capitolul II Sistemul de raportare contabilă semestrială Articolul 5 Raportările contabile semestriale aplicabile entităţilor prevăzute la art. 2 trebuie să ofere o imagine reală a activelor, datoriilor, poziţiei financiare, precum şi a rezultatului acestora. Articolul 6(1) Raportările contabile semestriale aferente entităţilor prevăzute la art. 2 se semnează de către administratorul acestora sau persoana care asigură conducerea entităţii şi de către persoanele în drept, cuprinzând şi numele în clar al acestora. (2) Rândul corespunzător calităţii persoanei care a întocmit raportările contabile semestriale se completează astfel: a)directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau b)persoanele fizice sau juridice cu care s-au încheiat contracte de prestări de servicii, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii. Articolul 7(1) Raportările contabile semestriale aplicabile entităţilor prevăzute la art. 2 se întocmesc pe baza ultimei balanţe de verificare a conturilor sintetice la data de 30 iunie a anului pentru care se întocmeşte raportarea, în concordanţă cu balanţele de verificare ale conturilor analitice, după înregistrarea operaţiunilor evidenţiate în documente justificative. (2) În cazul operaţiunilor contabile pentru care nu se întocmesc documente justificative, înregistrările în contabilitate se fac pe bază de note de contabilitate, în conformitate cu prevederile legislaţiei în vigoare. (3) Corectarea înregistrărilor făcute în contabilitate se face pe baza notelor de contabilitate întocmite în acest scop, cu menţionarea documentului, datei şi a numărului de ordine al operaţiunii care face obiectul corecţiei. (4) Înregistrările în contabilitate se fac cronologic, prin respectarea succesiunii documentelor după data de întocmire sau de intrare a acestora în entitate, şi sistematic, în conturi contabile sintetice şi analitice. Capitolul III Prevederi privind sistemul de raportare contabilă semestrială aplicabil societăţilor de pensii Articolul 8 Societăţile de pensii trebuie să întocmească pentru propria lor activitate raportări contabile semestriale. Articolul 9(1) Dosarul raportărilor contabile semestriale ale unei societăţi de pensii trebuie să cuprindă: a)raportările contabile semestriale - pe suport hârtie şi semnate, precum şi în format electronic; b)balanţa de verificare a conturilor sintetice la data de 30 iunie a anului pentru care se întocmeşte raportarea contabilă semestrială - pe suport hârtie. (2) Raportările contabile semestriale prevăzute la alin. (1) lit. a) trebuie să cuprindă: a)Situaţia activelor, datoriilor şi capitalurilor proprii, conform anexei nr. A1; b)Contul de profit şi pierdere, conform anexei nr. A2; c)Date informative, conform anexei nr. E. Articolul 10(1) Societăţile de pensii depun la A.S.F. raportările contabile semestriale, până la data de 16 august a fiecărui an, astfel: a)în format electronic. Aplicaţia şi instrucţiunile de utilizare sunt prezentate pe pagina web a A.S.F., respectiv https://raportari-pensii.asfromania.ro/itbox/ b)pe suport hârtie, componentele dosarului raportărilor contabile semestriale, aşa cum sunt prevăzute la art. 9, conform legii. (2) În 5 zile lucrătoare de la transmiterea la A.S.F. a raportărilor contabile aferente datei de 30 iunie a fiecărui an, administratorii de fonduri de pensii private au obligaţia de a le publica pe pagina web proprie a societăţii de pensii. Articolul 11(1) Pentru asigurarea informaţiilor destinate sistemului instituţional al statului, societăţile de pensii trebuie să depună la unităţile teritoriale ale Ministerului Finanţelor Publice raportările contabile semestriale, conform prevederilor legislaţiei în vigoare. (2) Pentru depunerea prevăzută la alin. (1), formatul electronic al raportărilor contabile semestriale se obţine prin folosirea programului de asistenţă elaborat de Ministerul Finanţelor Publice. (3) Programul de asistenţă prevăzut la alin. (2) este pus la dispoziţia entităţilor gratuit de unităţile teritoriale ale Ministerului Finanţelor Publice sau poate fi descărcat de pe portalul Ministerului Finanţelor Publice, de la adresa www.mfinante.ro(4) Raportările contabile semestriale se depun la unităţile teritoriale ale Ministerului Finanţelor Publice până la data de 16 august a fiecărui an. Capitolul IV Prevederi privind sistemul de raportare contabilă semestrială aplicabil fondurilor de pensii private Articolul 12 Administratorii de fonduri de pensii facultative şi/sau fonduri de pensii administrate privat trebuie să întocmească raportări contabile semestriale pentru fiecare fond de pensii privat pe care îl administrează. Articolul 13(1) Dosarul raportărilor contabile semestriale ale unui fond de pensii privat trebuie să cuprindă: a)raportările contabile semestriale - pe suport hârtie şi semnate, precum şi în format electronic; b)balanţa de verificare a conturilor sintetice la data de 30 iunie a anului pentru care se întocmeşte raportarea contabilă semestrială - pe suport hârtie. (2) Raportările contabile semestriale prevăzute la alin. (1) lit. a) trebuie să cuprindă: a)Situaţia activelor, datoriilor şi capitalurilor proprii, conform anexei nr. B1; b)Contul de profit şi pierdere, conform anexei nr. B2. Articolul 14(1) Pentru fiecare fond de pensii privat, administratorul acestuia depune la A.S.F. raportările contabile semestriale, până la data de 16 august a fiecărui an, astfel: a)în format electronic. Aplicaţia şi instrucţiunile de utilizare sunt prezentate pe pagina web a A.S.F., respectiv https://raportari-pensii.asfromania.ro/itbox/ b)pe suport hârtie, componentele dosarului raportărilor contabile semestriale, aşa cum sunt prevăzute la art. 13, conform legii. (2) În 5 zile lucrătoare de la transmiterea raportărilor contabile semestriale la A.S.F., întocmite pentru fiecare fond de pensii private pe care îl administrează, administratorii acestora au obligaţia de a le publica pe pagina web proprie. Capitolul V Prevederi privind sistemul de raportare contabilă semestrială aplicabil administratorilor fondurilor de pensii facultative care sunt societăţi de administrare a investiţiilor sau societăţi de asigurări Articolul 15 Administratorii de fonduri de pensii facultative care sunt societăţi de administrare a investiţiilor sau societăţi de asigurări au obligaţia să întocmească raportări contabile semestriale, denumite în continuare raport financiar semestrial. Articolul 16(1) Dosarul raportului financiar semestrial privind administrarea fondurilor de pensii facultative cuprinde două seturi de documente: a)raportările contabile semestriale însoţite de balanţa de verificare a conturilor sintetice la data de 30 iunie a anului pentru care se întocmeşte raportarea, specifice activităţii de administrare a fondurilor de pensii private - pe suport hârtie, semnate, şi în format electronic; b)un exemplar al raportărilor contabile semestriale şi balanţa de verificare sintetică, întocmită conform reglementărilor contabile specifice - pe suport hârtie, semnate. (2) Raportările contabile semestriale prevăzute la alin. (1) lit. a) trebuie să cuprindă: a)Situaţia activelor, datoriilor şi capitalurilor proprii, conform anexei nr. C1; b)Situaţia veniturilor şi cheltuielilor, conform anexei nr. C2. Articolul 17 Raportul financiar semestrial se depune la A.S.F., până la data de 16 august a fiecărui an, astfel: a)în format electronic. Aplicaţia şi instrucţiunile de utilizare sunt prezentate pe pagina web a A.S.F., respectiv https://raportari-pensii.asfromania.ro/itbox/ b)pe suport hârtie, componentele dosarului raportului financiar semestrial, aşa cum sunt prevăzute la art. 16, semnate şi ştampilate, conform legii. Capitolul VI Prevederi privind sistemul de raportare contabilă semestrială aplicabil brokerilor de pensii private Articolul 18 Brokerii de pensii private trebuie să întocmească pentru propria lor activitate raportări contabile semestriale. Articolul 19(1) Dosarul raportărilor contabile semestriale aplicabile brokerilor de pensii private trebuie să cuprindă: a)raportările contabile semestriale - pe suport hârtie şi semnate, precum şi în format electronic; b)balanţa de verificare a conturilor sintetice la data de 30 iunie a anului pentru care se întocmeşte raportarea contabilă semestrială - pe suport hârtie. (2) Raportările contabile semestriale prevăzute la alin. (1) lit. a) trebuie să cuprindă: a)Situaţia activelor, datoriilor şi capitalurilor proprii, conform anexei nr. A1; b)Contul de profit şi pierdere, conform anexei nr. A2; c)Date informative, conform anexei nr. E. Articolul 20 Brokerii de pensii private depun la A.S.F. raportările contabile semestriale, până la data de 16 august a fiecărui an, astfel: a)în format electronic. Aplicaţia şi instrucţiunile de utilizare sunt prezentate pe pagina web a A.S.F., respectiv https://raportari-pensii.asfromania.ro/itbox/ b)pe suport hârtie, componentele dosarului raportărilor contabile semestriale, aşa cum sunt prevăzute la art. 19, conform legii. Articolul 21(1) Pentru asigurarea informaţiilor destinate sistemului instituţional al statului, brokerii de pensii trebuie să depună la unităţile teritoriale ale Ministerului Finanţelor Publice raportările contabile semestriale, conform prevederilor legislaţiei în vigoare.(2) Pentru depunerea prevăzută la alin. (1), formatul electronic al raportărilor contabile semestriale se obţine prin folosirea programului de asistenţă elaborat de Ministerul Finanţelor Publice. (3) Programul de asistenţă prevăzut la alin. (2) este pus la dispoziţia entităţilor gratuit de unităţile teritoriale ale Ministerului Finanţelor Publice sau poate fi descărcat de pe portalul Ministerului Finanţelor Publice, de la adresa www.mfinante.ro(4) Raportările contabile semestriale se depun la unităţile teritoriale ale Ministerului Finanţelor Publice până la data de 16 august a fiecărui an. Capitolul VII Prevederi privind sistemul de raportare contabilă semestrială aplicabil Fondului de garantare Articolul 22 Fondul de garantare trebuie să întocmească raportări contabile semestriale. Articolul 23(1) Dosarul raportărilor contabile semestriale ale Fondului de garantare trebuie să cuprindă: a)raportările contabile semestriale - pe suport hârtie şi semnate, precum şi în format electronic; b)balanţa de verificare a conturilor sintetice la data de 30 iunie a anului pentru care se întocmeşte raportarea contabilă semestrială - pe suport hârtie.

(2) Raportările contabile semestriale prevăzute la alin. (1) lit. a) trebuie să cuprindă: a)Situaţia activelor, datoriilor şi capitalurilor proprii, conform anexei nr. D1; b)Contul de profit şi pierdere, conform anexei nr. D2; c)Date informative, conform anexei nr. E. Articolul 24(1) Fondul de garantare depune la A.S.F. raportările contabile semestriale, până la data de 16 august a fiecărui an, astfel: a)în format electronic. Aplicaţia şi instrucţiunile de utilizare sunt prezentate pe pagina web a A.S.F., respectiv https://raportari-pensii.asfromania.ro/itbox/ b)pe suport hârtie, componentele dosarului raportărilor contabile semestriale, aşa cum sunt prevăzute la art. 23, conform legii. (2) În termen de 5 zile lucrătoare de la transmiterea către A.S.F. a raportărilor contabile aferente datei de 30 iunie a fiecărui an, Fondul de garantare are obligaţia de a le publica pe pagina web a acestuia. Articolul 25(1) Pentru asigurarea informaţiilor destinate sistemului instituţional al statului, Fondul de garantare trebuie să depună la unităţile teritoriale ale Ministerului Finanţelor Publice raportările contabile semestriale, conform prevederilor legislaţiei în vigoare. (2) Pentru depunerea prevăzută la alin. (1), formatul electronic al raportărilor contabile semestriale se obţine prin folosirea programului de asistenţă elaborat de Ministerul Finanţelor Publice. (3) Programul de asistenţă prevăzut la alin. (2) este pus la dispoziţia Fondului de garantare gratuit de unităţile teritoriale ale Ministerului Finanţelor Publice sau poate fi descărcat de pe portalul Ministerului Finanţelor Publice, de la adresa www.mfinante.ro(4) Raportările contabile semestriale se depun la unităţile teritoriale ale Ministerului Finanţelor Publice până la data de 16 august a fiecărui an. Capitolul VIII Instrucţiuni aplicabile entităţilor care nu au desfăşurat activitate Articolul 26 Entităţile autorizate, reglementate şi supravegheate de A.S.F., care nu au desfăşurat activitate de la începutul exerciţiului financiar până la sfârşitul perioadei de raportare, nu întocmesc raportări contabile semestriale, acestea urmând să depună la A.S.F., până la data de 16 august a fiecărui an, o declaraţie pe propria răspundere în acest sens, care să cuprindă cel puţin următoarele date de identificare: a)pentru administratorii de fonduri de pensii care sunt societăţi de pensii, societăţi de asigurări şi societăţi de administrare a investiţiilor, precum şi pentru entităţile prevăzute la art. 2 lit. d):

|

|

(i) |

denumirea completă, conform certificatului de înregistrare a administratorului la Oficiul Naţional al Registrului Comerţului; |

|

|

(ii) |

adresa completă şi numărul de telefon; |

|

|

(iii) |

numărul de înregistrare la Oficiul Naţional al Registrului Comerţului; |

|

|

(iv) |

codul unic de înregistrare; |

|

|

(v) |

capitalul social; |

b)pentru fondurile de pensii facultative şi fondurile de pensii private:

|

|

(i) |

denumirea completă; |

|

|

(ii) |

numărul de înregistrare în Registrul A.S.F., conform autorizaţiei de funcţionare; |

|

|

(iii) |

o menţiune cu privire la faptul că fondul de pensii nu a încasat contribuţii. |

Capitolul IX Prevederi privind verificarea corectitudinii datelor raportărilor contabile semestriale Articolul 27 Entităţile prevăzute la art. 2 au obligaţia de a verifica: a)concordanţa dintre datele operaţionale, documentele justificative şi informaţiile prezentate în raportările contabile semestriale; b)înregistrarea cronologică şi sistematică, prelucrarea, publicarea şi păstrarea informaţiilor cu privire la poziţia financiară, performanţa financiară şi alte informaţii referitoare la activitatea desfăşurată. Articolul 28(1) Este obligatorie verificarea corectitudinii datelor raportărilor contabile semestriale aplicabile entităţilor prevăzute la art. 2 încrucişat cu balanţa de verificare.(2) La nivelul fiecărei entităţi prevăzută la art. 2 se verifică dacă:a)totalul activului corespunde cu totalul pasivului din balanţa de verificare; b)totalul rulajelor şi totalul soldurilor analitice rezultate din balanţa de verificare a conturilor analitice corespunde cu totalul rulajelor şi totalul soldurilor sintetice rezultate din balanţa de verificare a conturilor sintetice; c)corectarea înregistrărilor făcute în contabilitate s-a efectuat numai pe baza notelor de contabilitate întocmite şi aprobate în mod corespunzător. (3) La nivelul fiecărei entităţi prevăzute la art. 2, datele din balanţa de verificare a conturilor trebuie să reflecte realitatea conform documentelor în baza cărora a fost întocmită. Capitolul X Regimul juridic Articolul 29 Răspunderea pentru aplicarea necorespunzătoare a reglementărilor contabile, precum şi pentru prelucrarea datelor financiar-contabile cu ajutorul programelor informatice revine administratorului, căruia îi sunt aplicabile dispoziţiile art. 10 alin. (1) şi (4) din Legea nr. 82/1991, republicată, cu modificările şi completările ulterioare. Articolul 30(1) Constituie contravenţii următoarele fapte: a)neîntocmirea raportărilor contabile semestriale; b)netransmiterea, transmiterea cu întârziere sau transmiterea către A.S.F. a documentelor prevăzute la art. 9, 13, 16, 19 şi 23 cu date sau informaţii eronate; c)nerespectarea prevederilor referitoare la termenul de publicare pe pagina web proprie a informaţiilor, prevăzut la art. 10 alin. (2), art. 14 alin. (2) şi art. 24 alin. (2); d)deţinerea, cu orice titlu, de elemente de natura activelor şi datoriilor, precum şi efectuarea de operaţiuni economico-financiare fără să fie înregistrate în contabilitate; e)nerespectarea celorlalte obligaţii prevăzute de prezenta normă. (2) Săvârşirea de către entităţile prevăzute la art. 81 alin. (1) lit. c), art. 140 alin. (1), art. 141 alin. (2)-(11) din Legea nr. 411/2004, republicată, cu modificările şi completările ulterioare, la art. 2 a vreuneia dintre faptele prevăzute la alin. (1) se sancţionează conform prevederilor art. 38 lit. c), art. 120 alin. (1), art. 121 alin. (2)-(11) din Legea nr. 204/2006, cu modificările şi completările ulterioare, şi respectiv la art. 30-33 din Legea nr. 187/2011. Capitolul XI Dispoziţii finale Articolul 31 Entităţile prevăzute la art. 2 depun dosarul raportărilor contabile semestriale la registratura A.S.F. sau la oficiile poştale, prin scrisori cu valoare declarată, potrivit prevederilor Hotărârii Guvernului nr. 627/1995 privind îmbunătăţirea disciplinei depunerii bilanţurilor contabile şi a altor documente cu caracter financiar-contabil şi fiscal, de către operatorii economici şi alţi contribuabili. Articolul 32 Termenele prevăzute de prezenta normă care expiră într-o zi de sărbătoare legală sau într-o zi nelucrătoare se prelungesc până la sfârşitul următoarei zile lucrătoare. Articolul 33 Anexele nr. A1, A2, B1, B2, C1, C2, D1, D2 şi E fac parte integrantă din prezenta normă. Articolul 34(1) Prezenta normă se publică în Monitorul Oficial al României, Partea I, şi intră în vigoare la data publicării acesteia.(2) Prevederile prezentei norme se aplică începând cu raportările contabile aferente primului semestru al exerciţiului 2016.(3) La aplicarea pentru prima dată a prezentei norme, soldurile conturilor contabile la data de 1 ianuarie 2016 pentru situaţia activelor, datoriilor şi capitalurilor proprii, precum şi soldurile conturilor contabile la data de 30 iunie 2015 pentru contul de profit şi pierdere se reclasifică în mod corespunzător pentru a fi asigurată comparabilitatea datelor. Reclasificarea va fi detaliată într-o notă explicativă, după caz. Articolul 35 La data intrării în vigoare a prezentei norme se abrogă Norma nr. 9/2011 privind sistemul de raportare contabilă semestrială în domeniul pensiilor private, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 12/2011, publicată în Monitorul Oficial al României, Partea I, nr. 575 din 12 august 2011, cu modificările şi completările ulterioare. Preşedintele Autorităţii de Supraveghere Financiară, Mişu Negriţoiu ANEXA Nr. A11 ) 1) Anexa nr. A1 este reprodusă în facsimil.

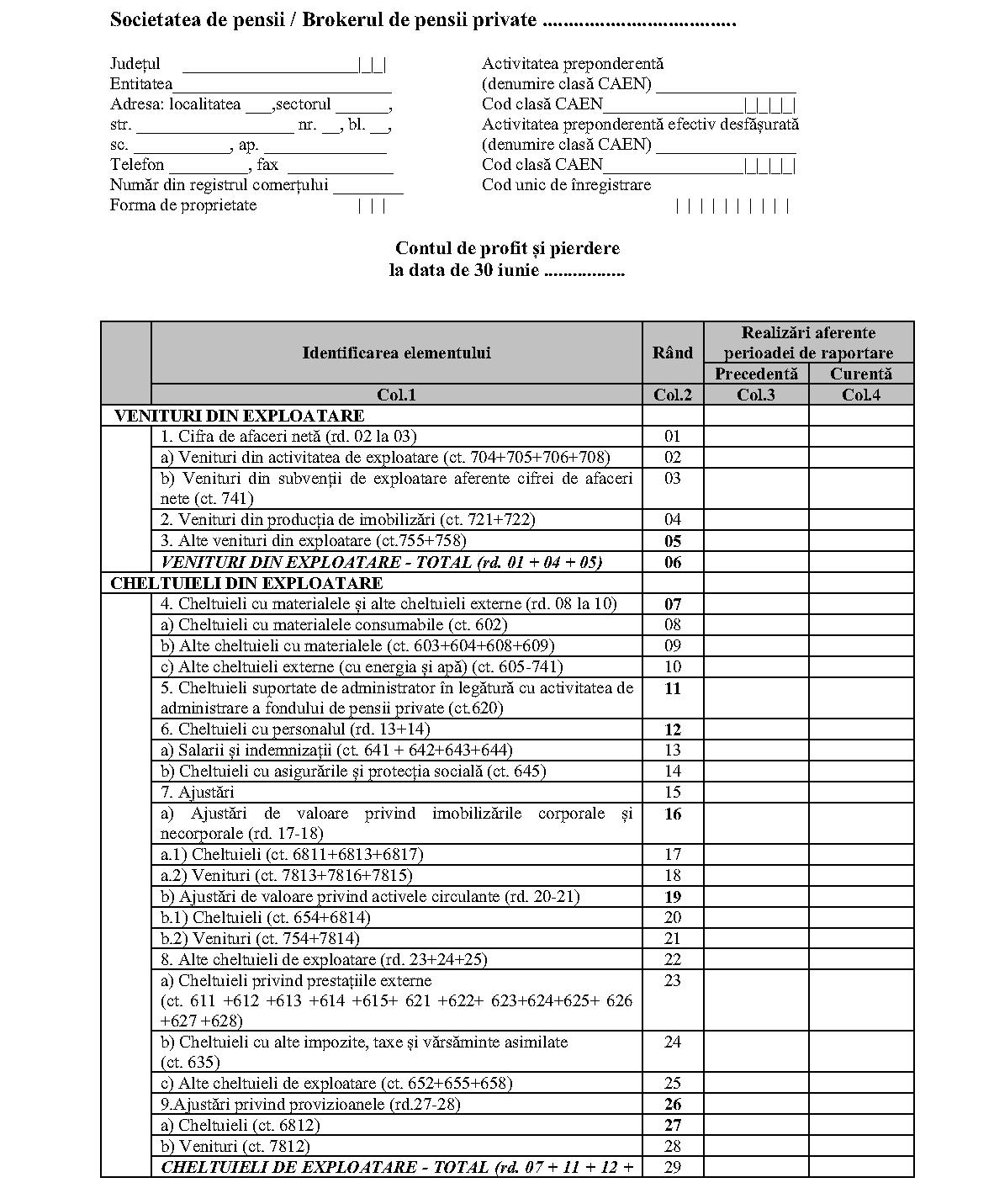

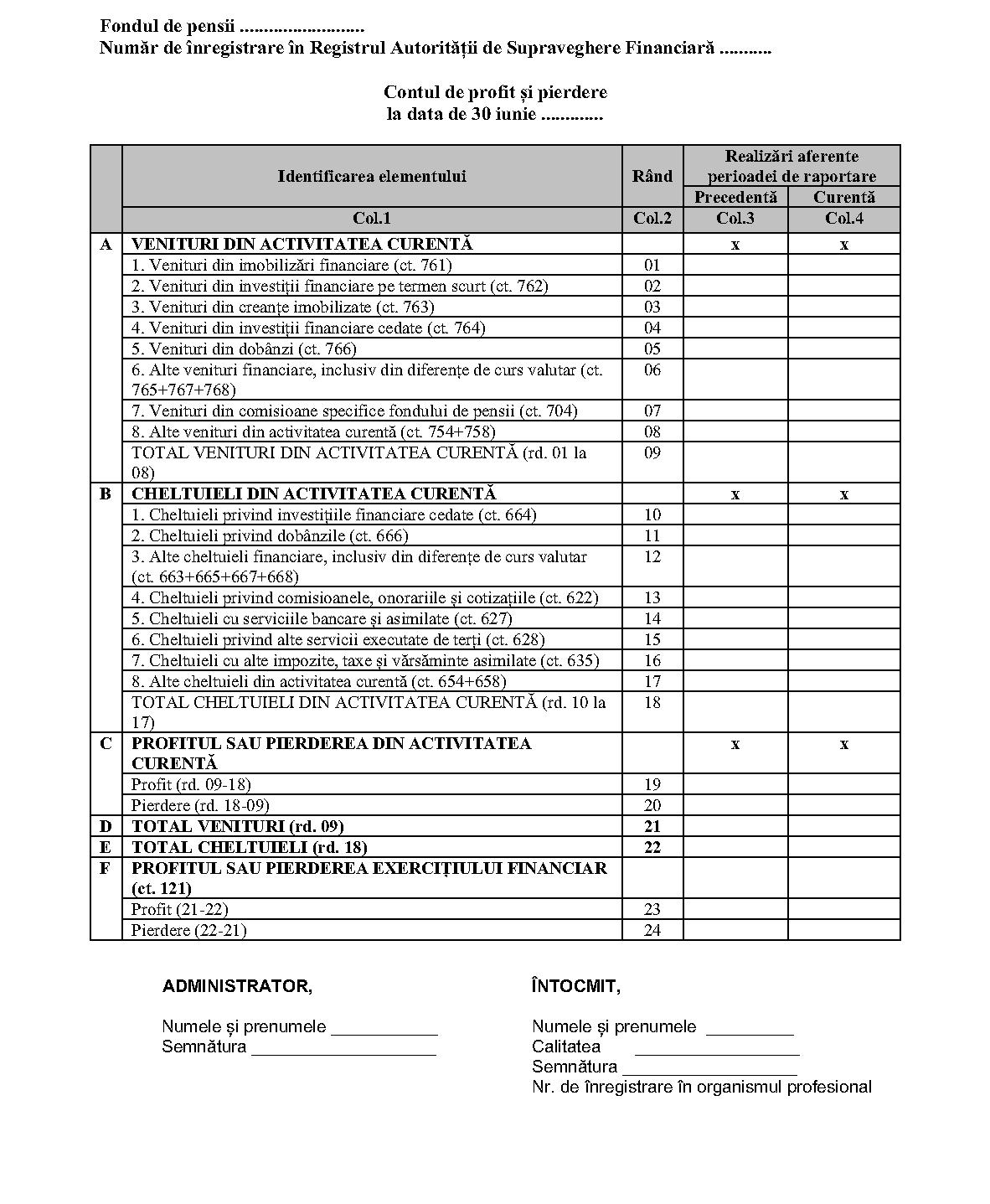

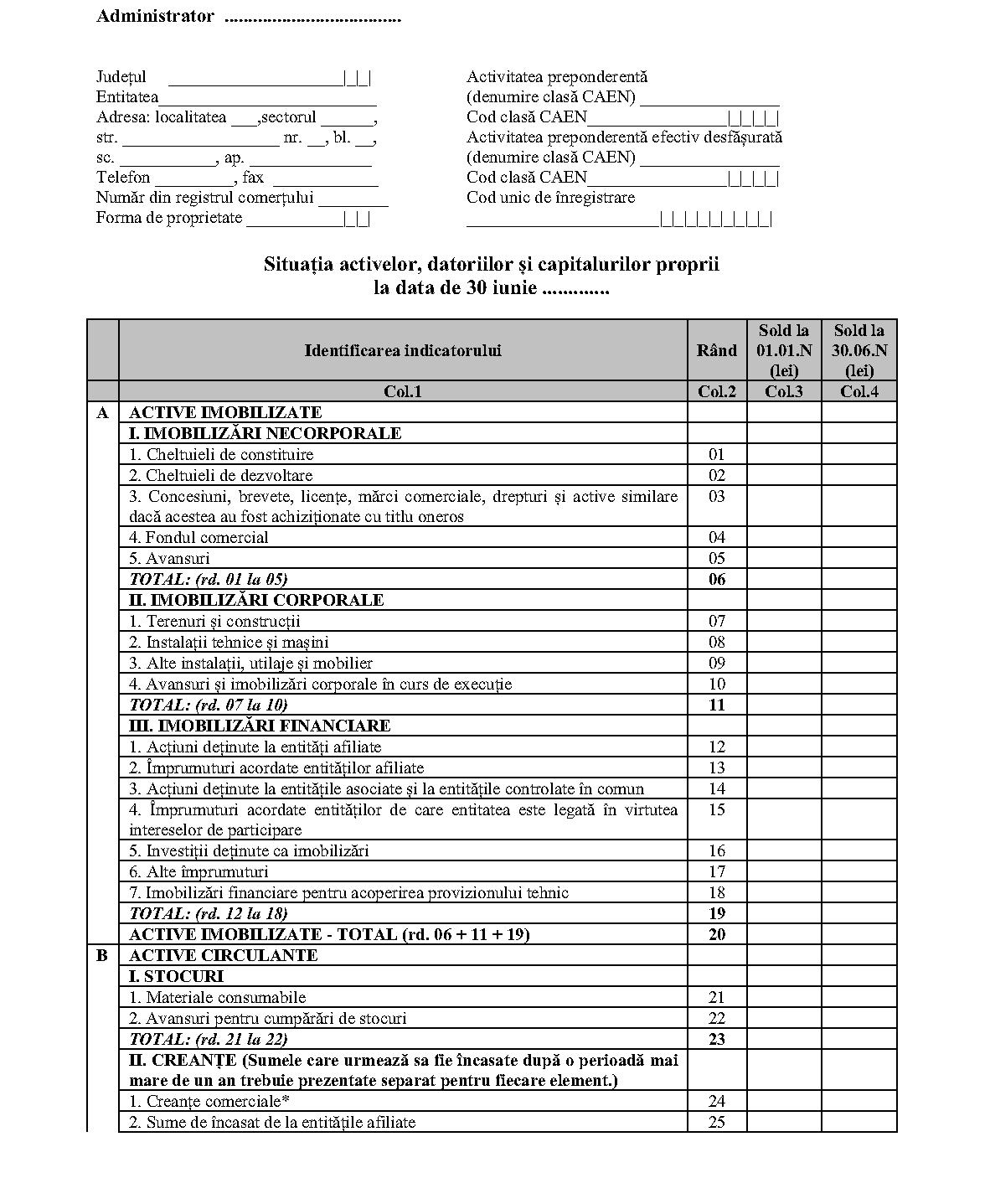

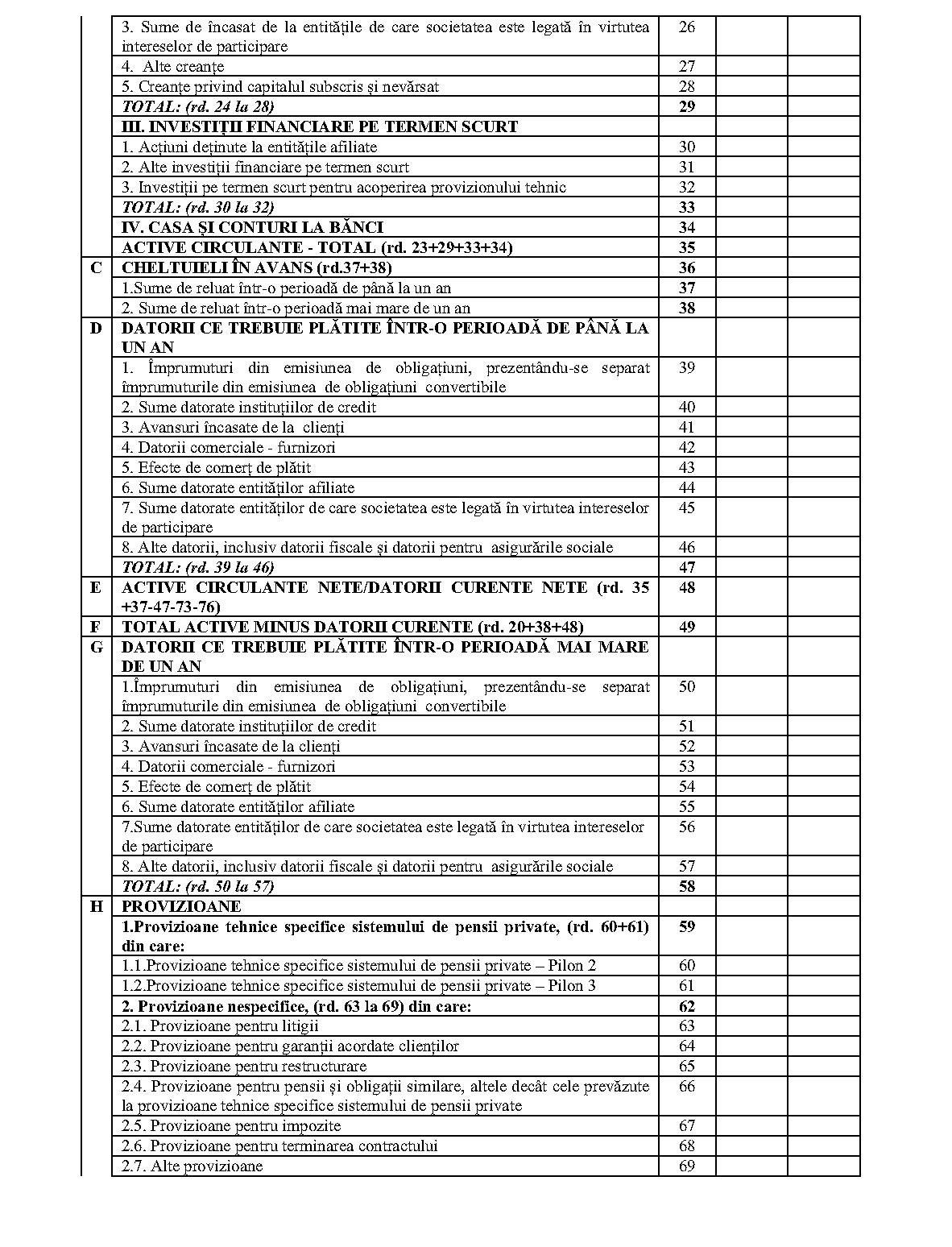

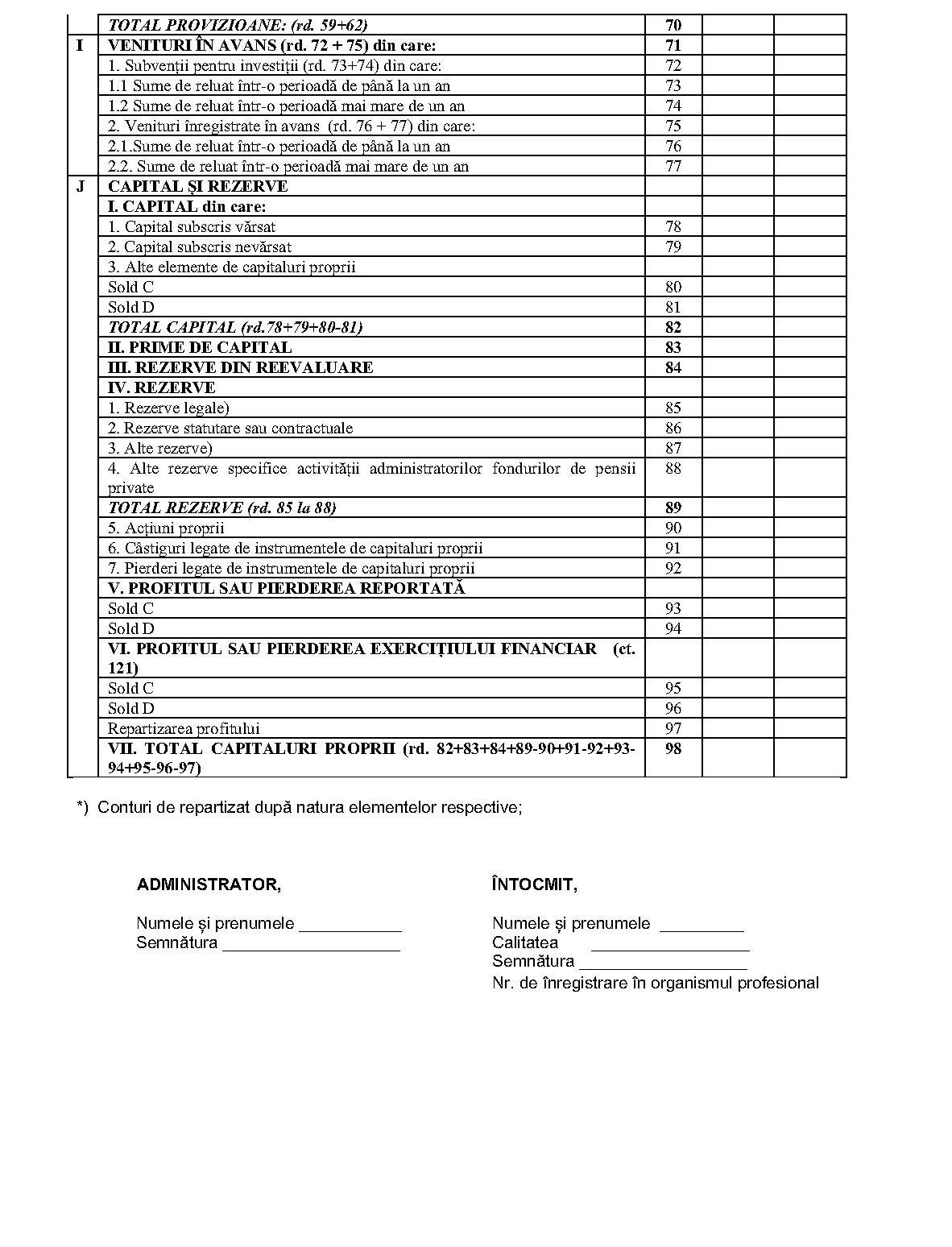

ANEXA Nr. A21 ) 1) Anexa nr. A2 este reprodusă în facsimil.

ANEXA Nr. A21 ) 1) Anexa nr. A2 este reprodusă în facsimil.

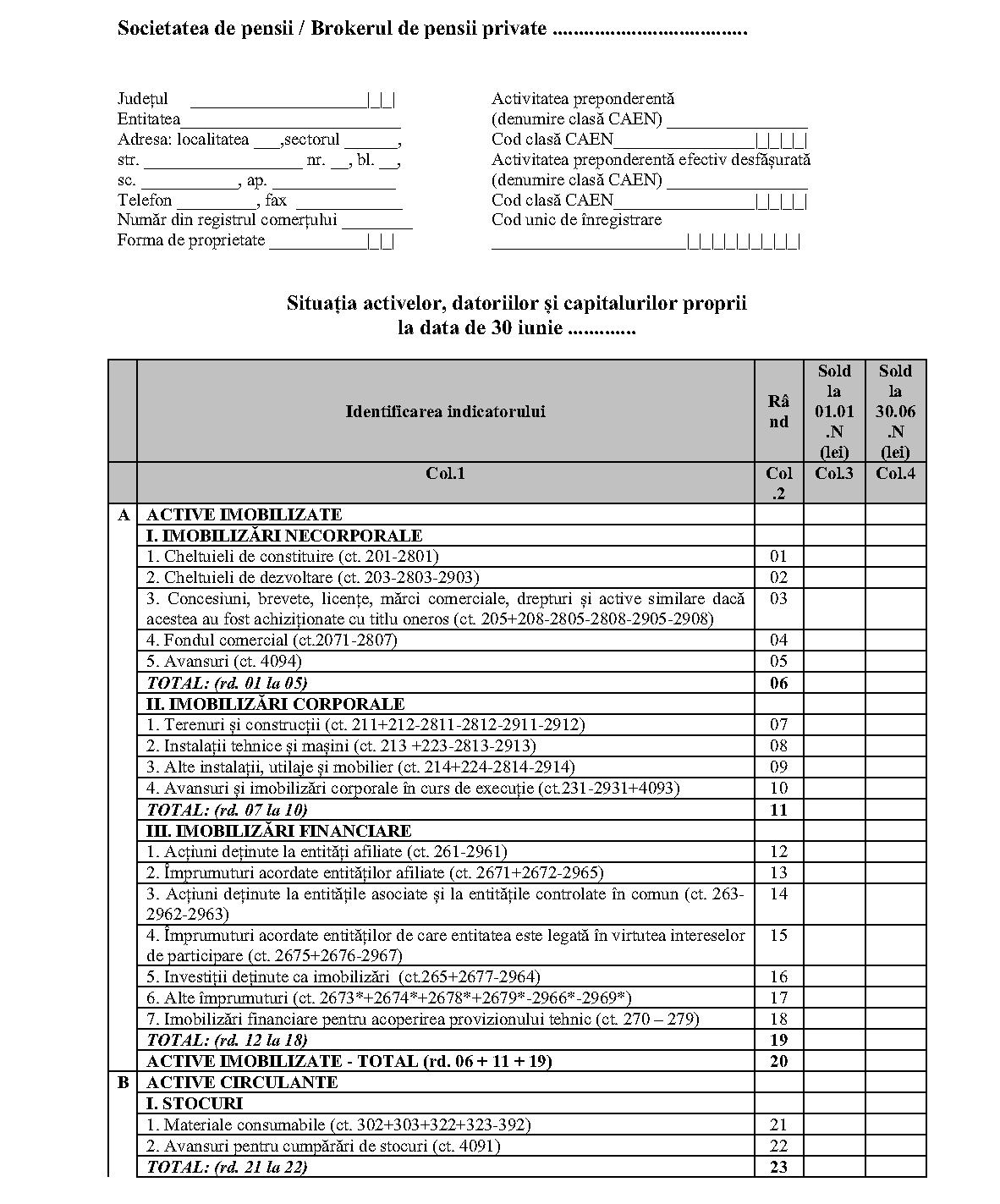

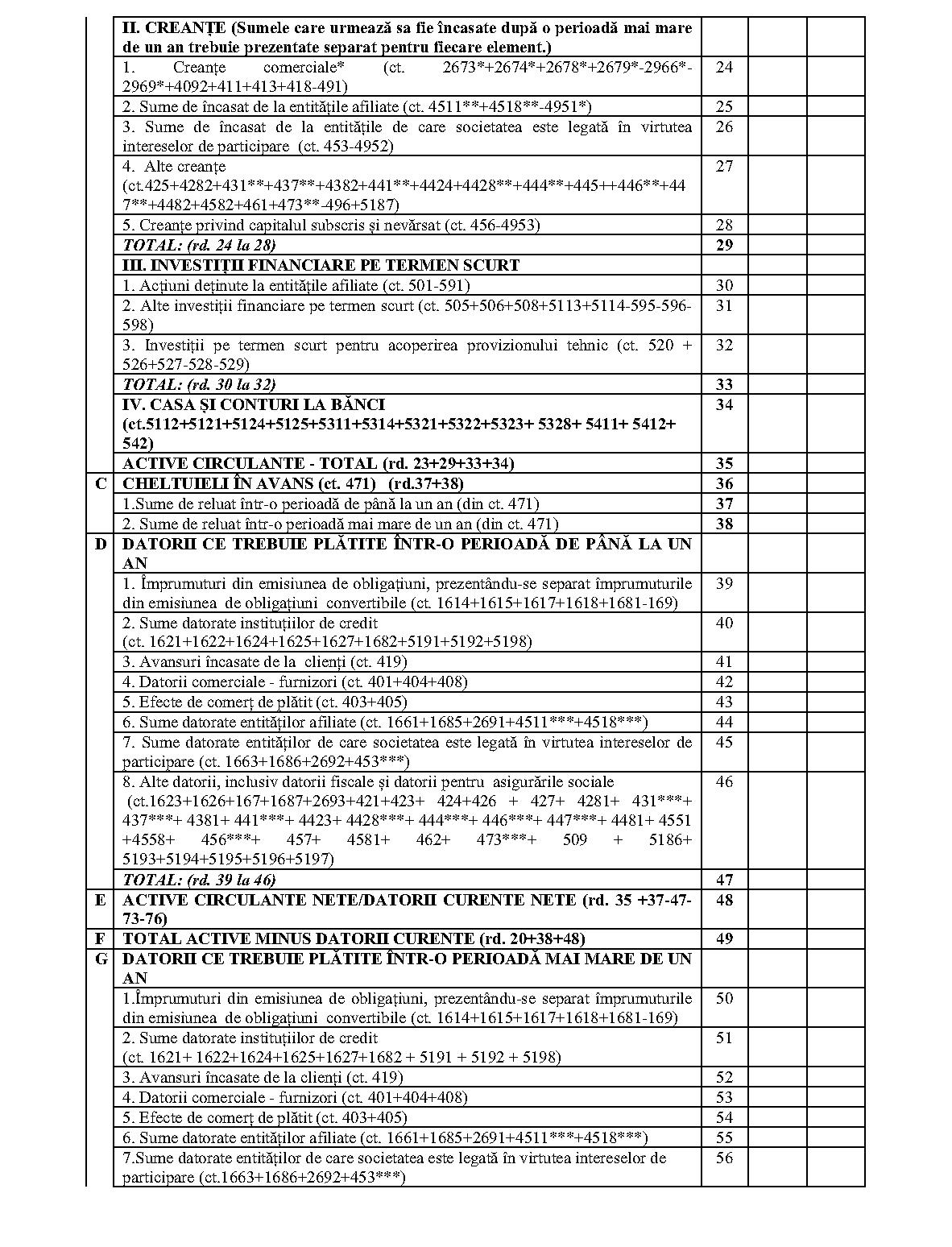

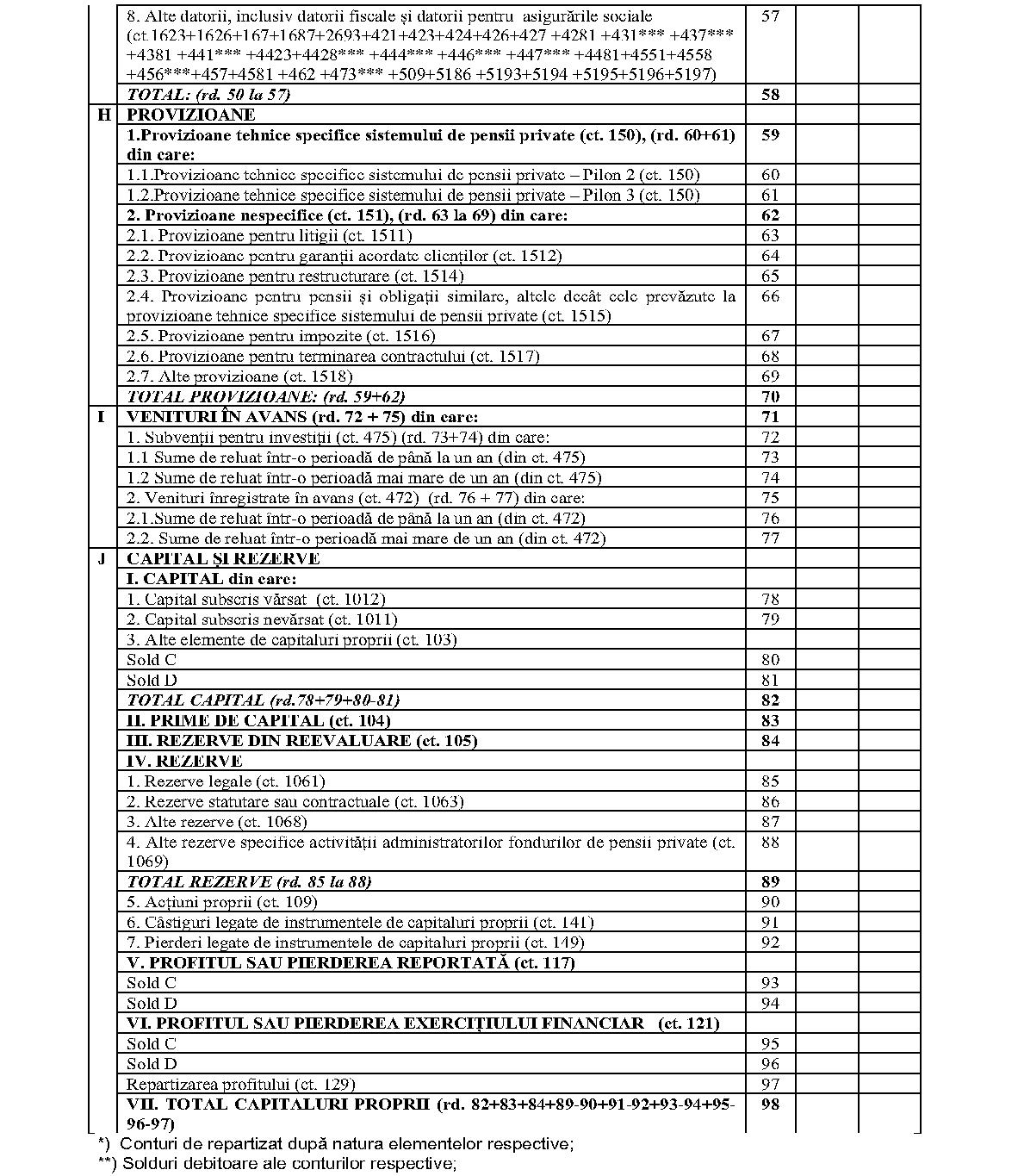

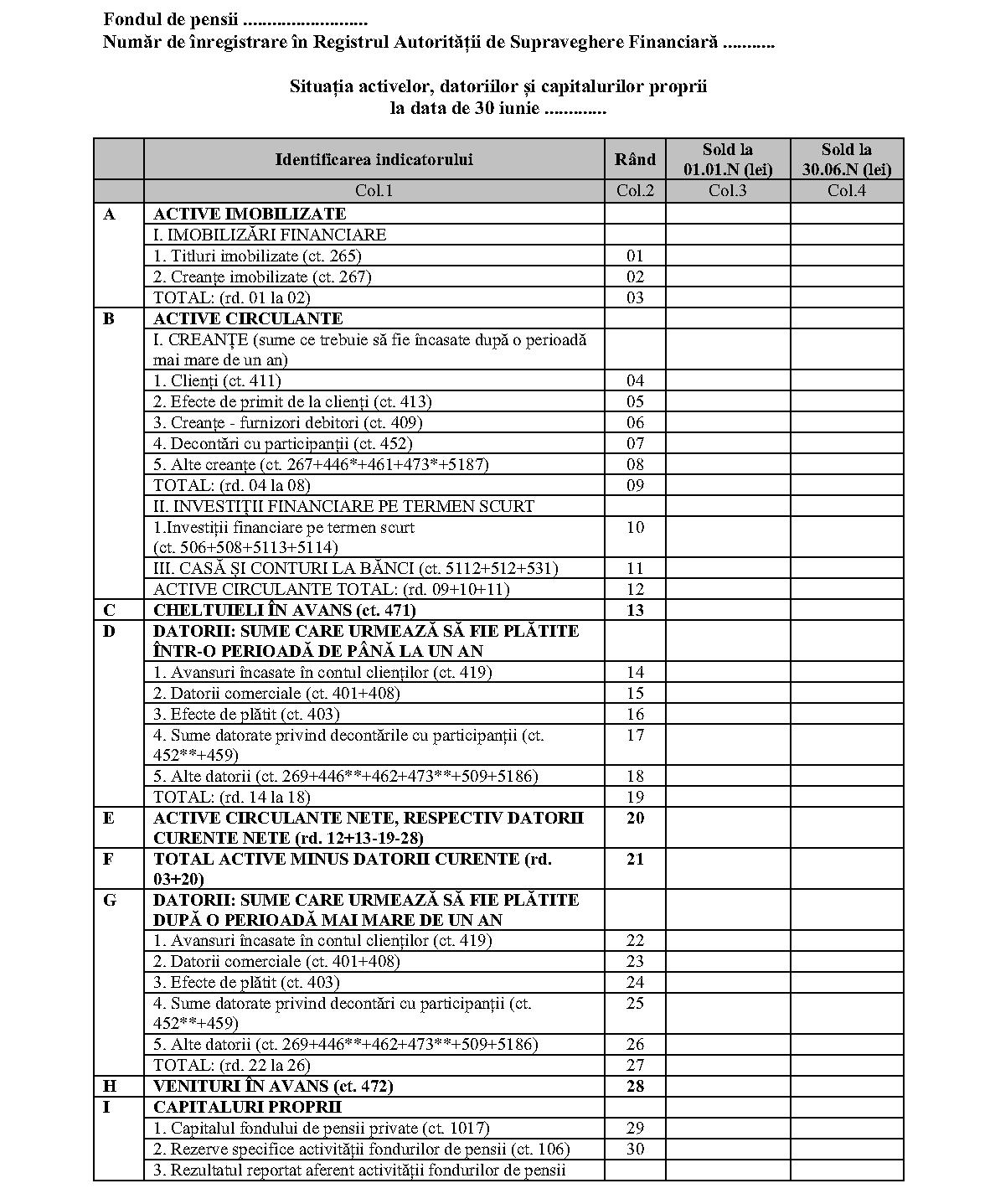

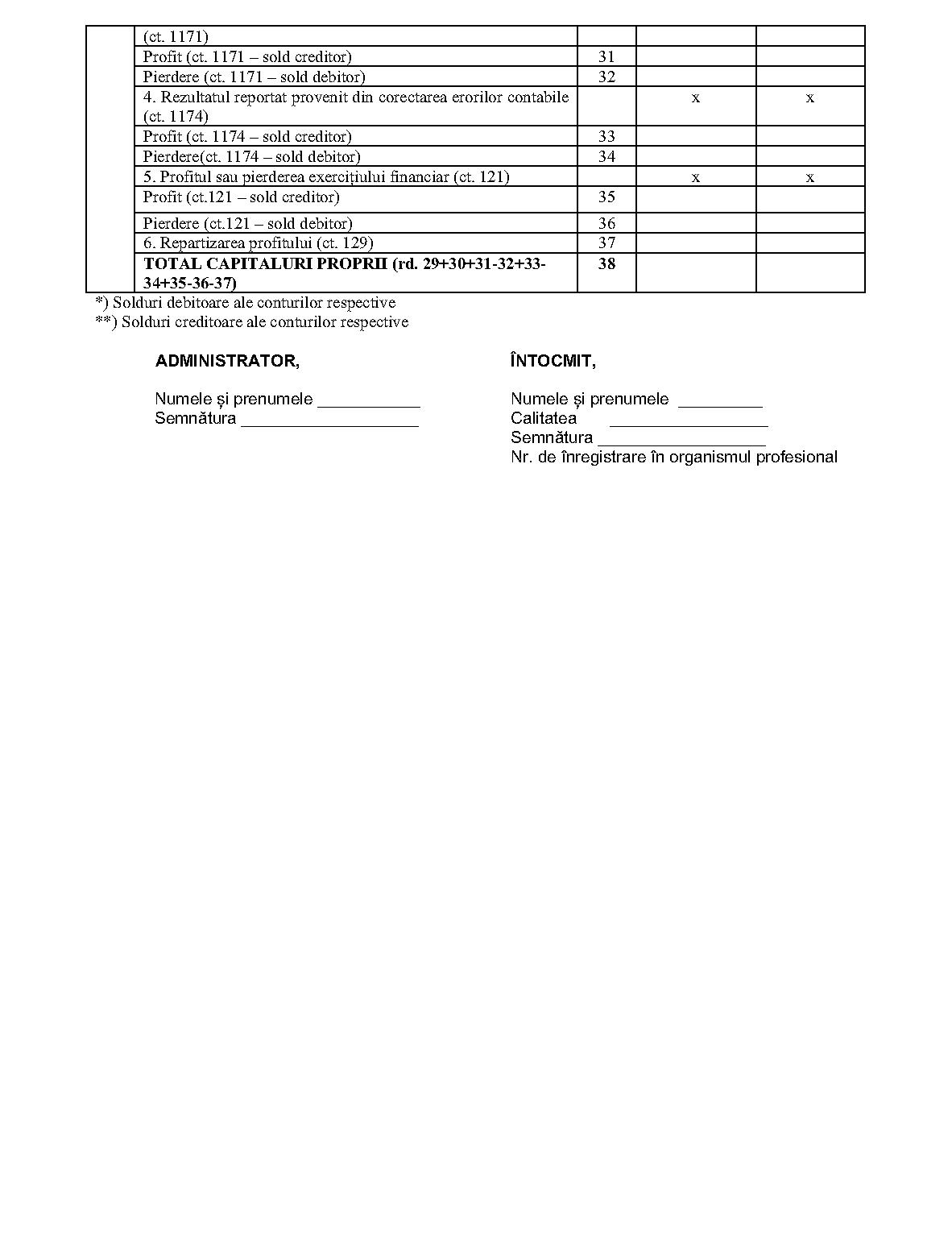

ANEXA Nr. B11 ) 1) Anexa nr. B1 este reprodusă în facsimil.

ANEXA Nr. B11 ) 1) Anexa nr. B1 este reprodusă în facsimil.

ANEXA Nr. B21 ) 1) Anexa nr. B2 este reprodusă în facsimil.

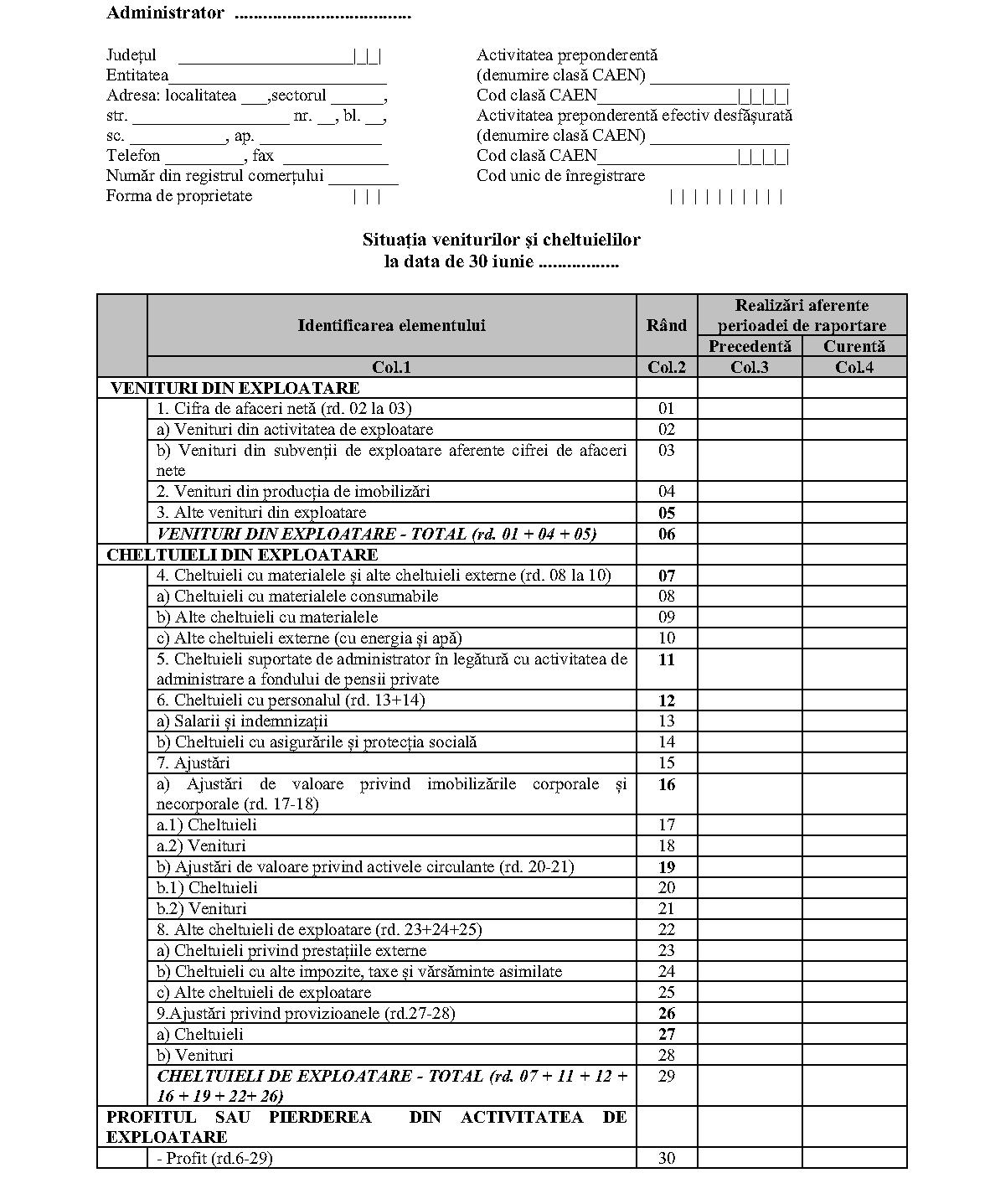

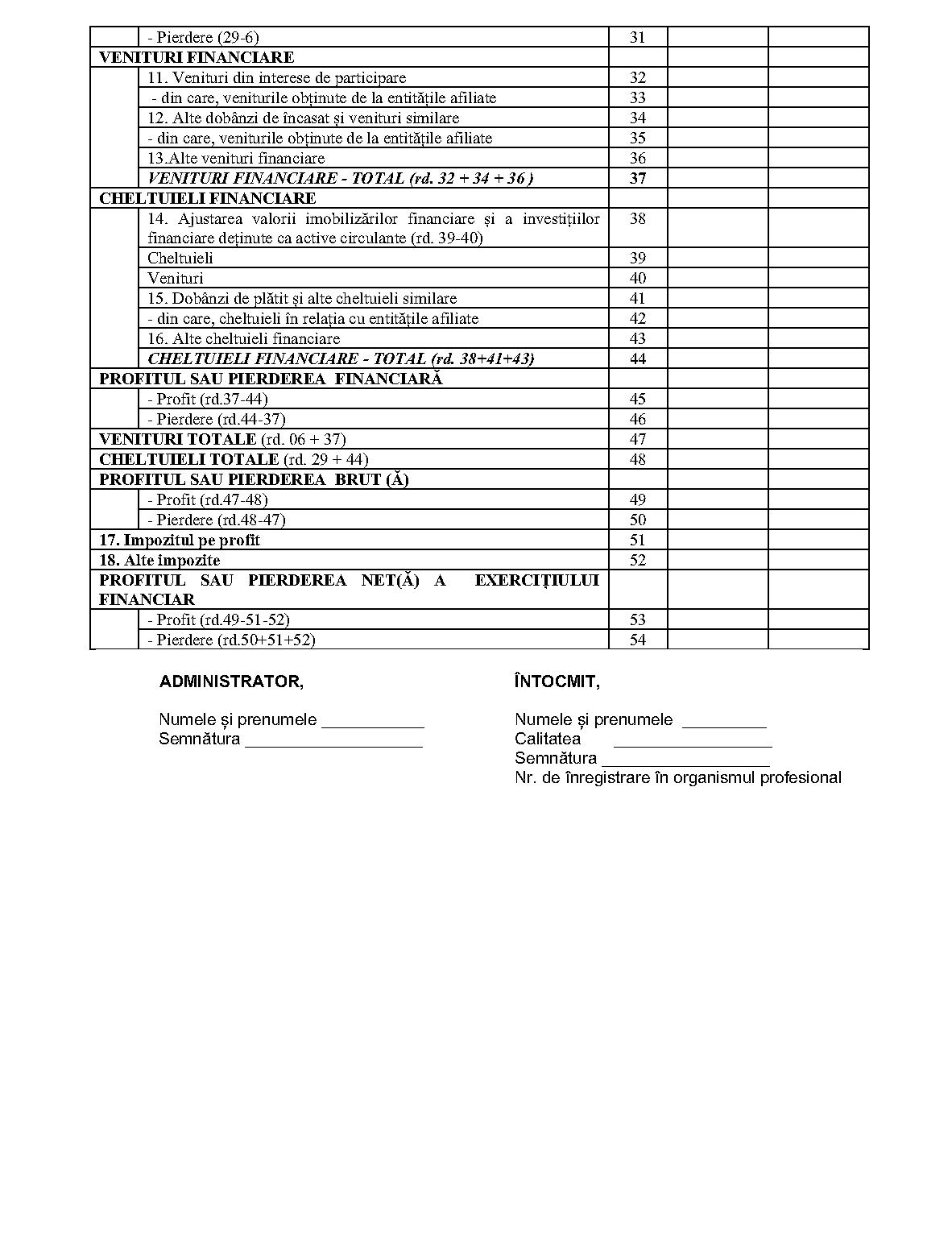

ANEXA Nr. B21 ) 1) Anexa nr. B2 este reprodusă în facsimil. ANEXA Nr. C11 ) 1) Anexa nr. C1 este reprodusă în facsimil.

ANEXA Nr. C11 ) 1) Anexa nr. C1 este reprodusă în facsimil.

ANEXA Nr. C21 ) 1) Anexa nr. C2 este reprodusă în facsimil.

ANEXA Nr. C21 ) 1) Anexa nr. C2 este reprodusă în facsimil.

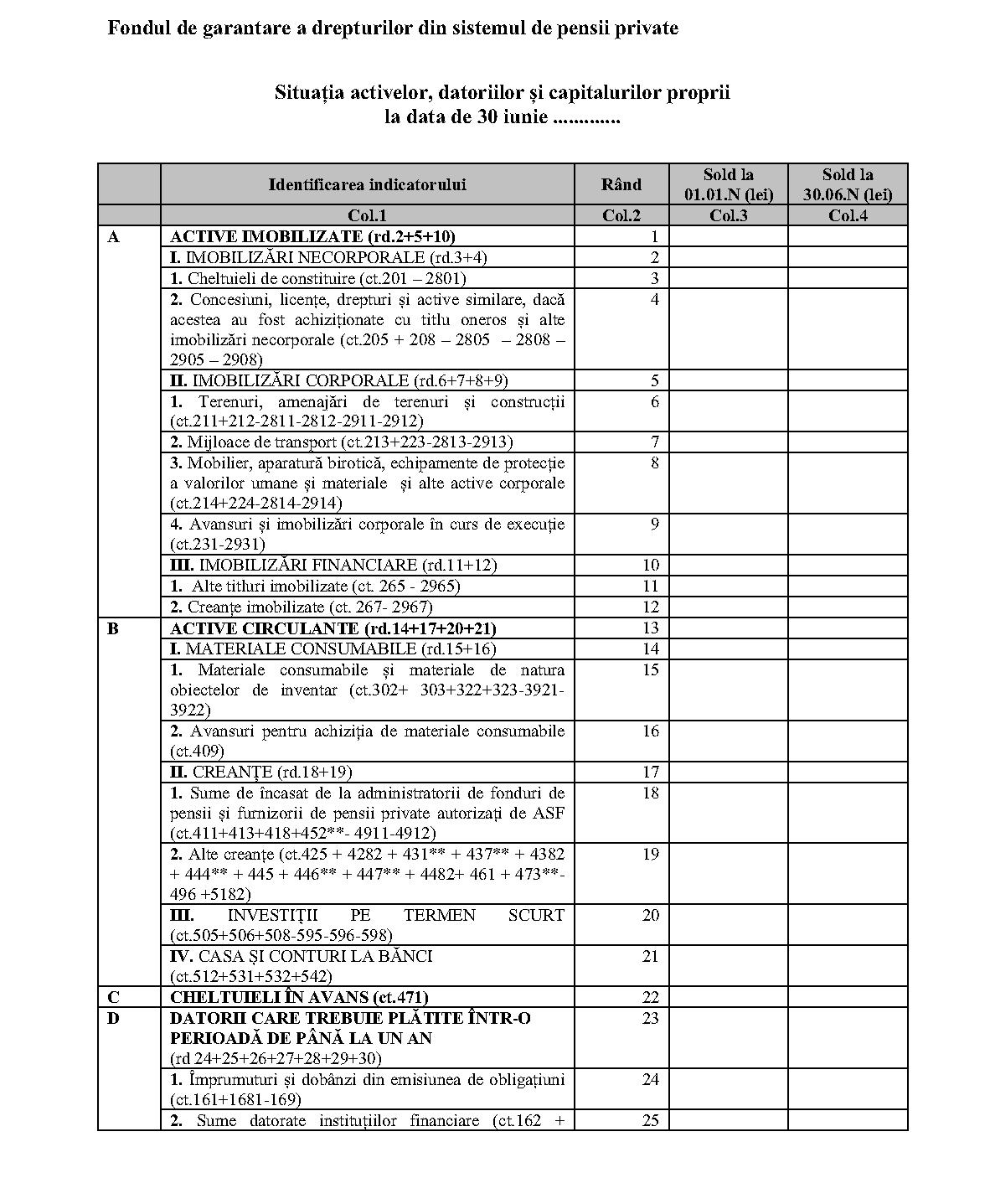

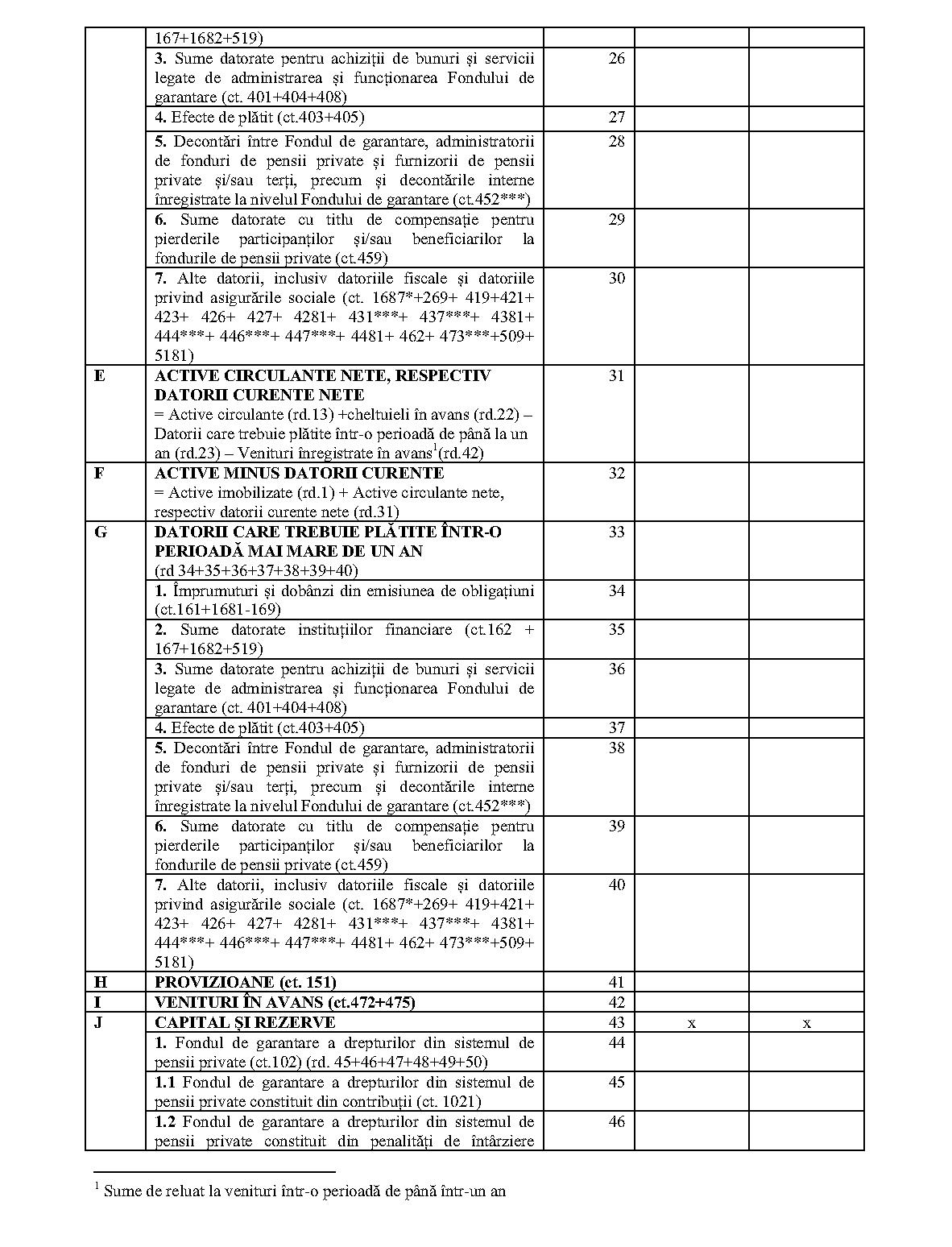

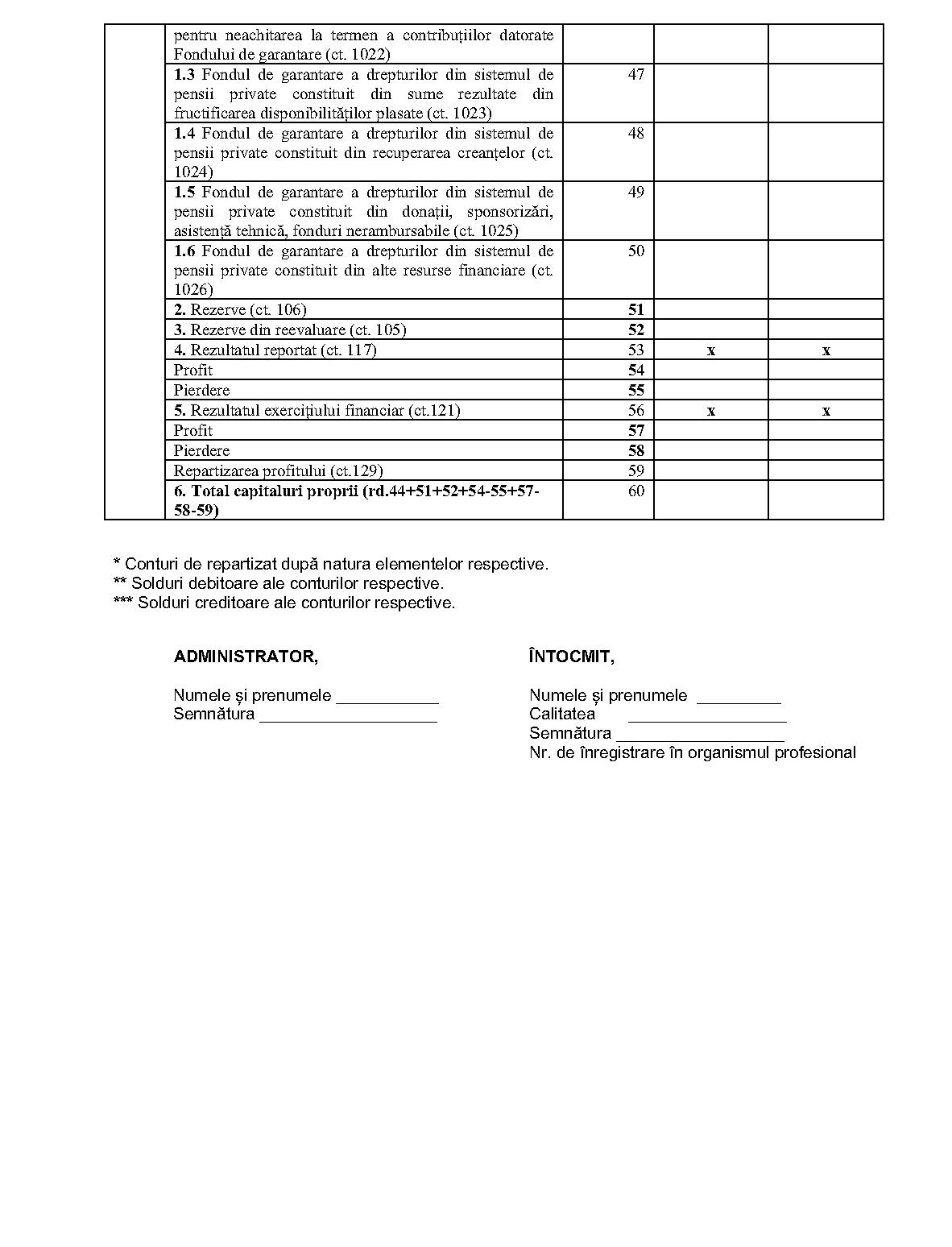

ANEXA Nr. D11 ) 1) Anexa nr. D1 este reprodusă în facsimil.

ANEXA Nr. D11 ) 1) Anexa nr. D1 este reprodusă în facsimil.

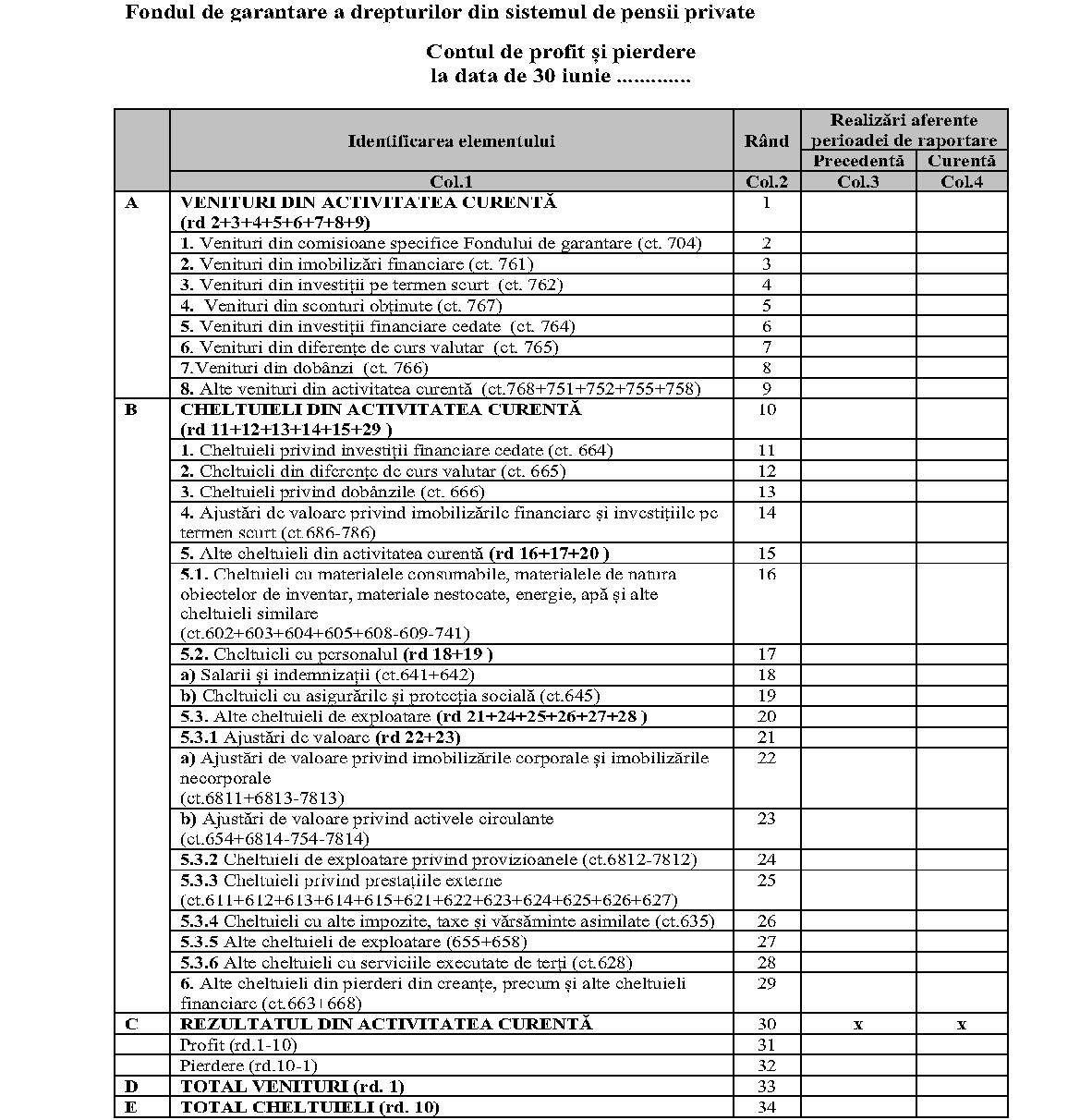

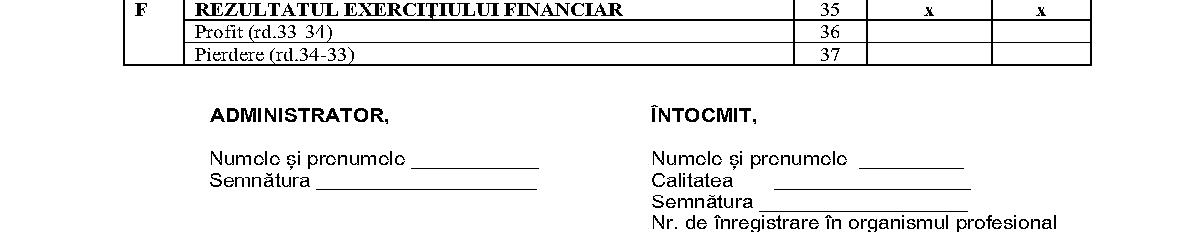

ANEXA Nr. D21 ) 1) Anexa nr. D2 este reprodusă în facsimil.

ANEXA Nr. D21 ) 1) Anexa nr. D2 este reprodusă în facsimil.

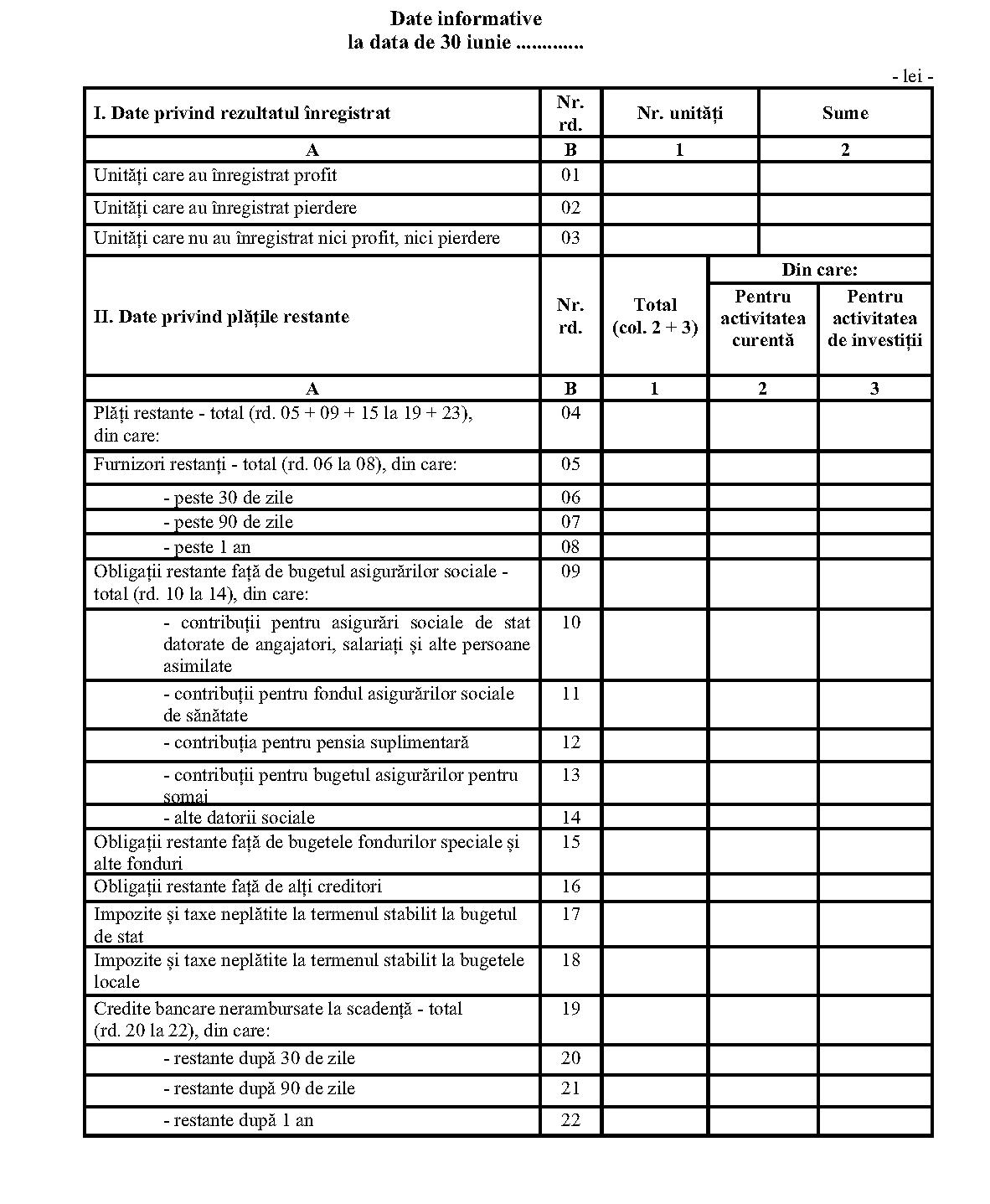

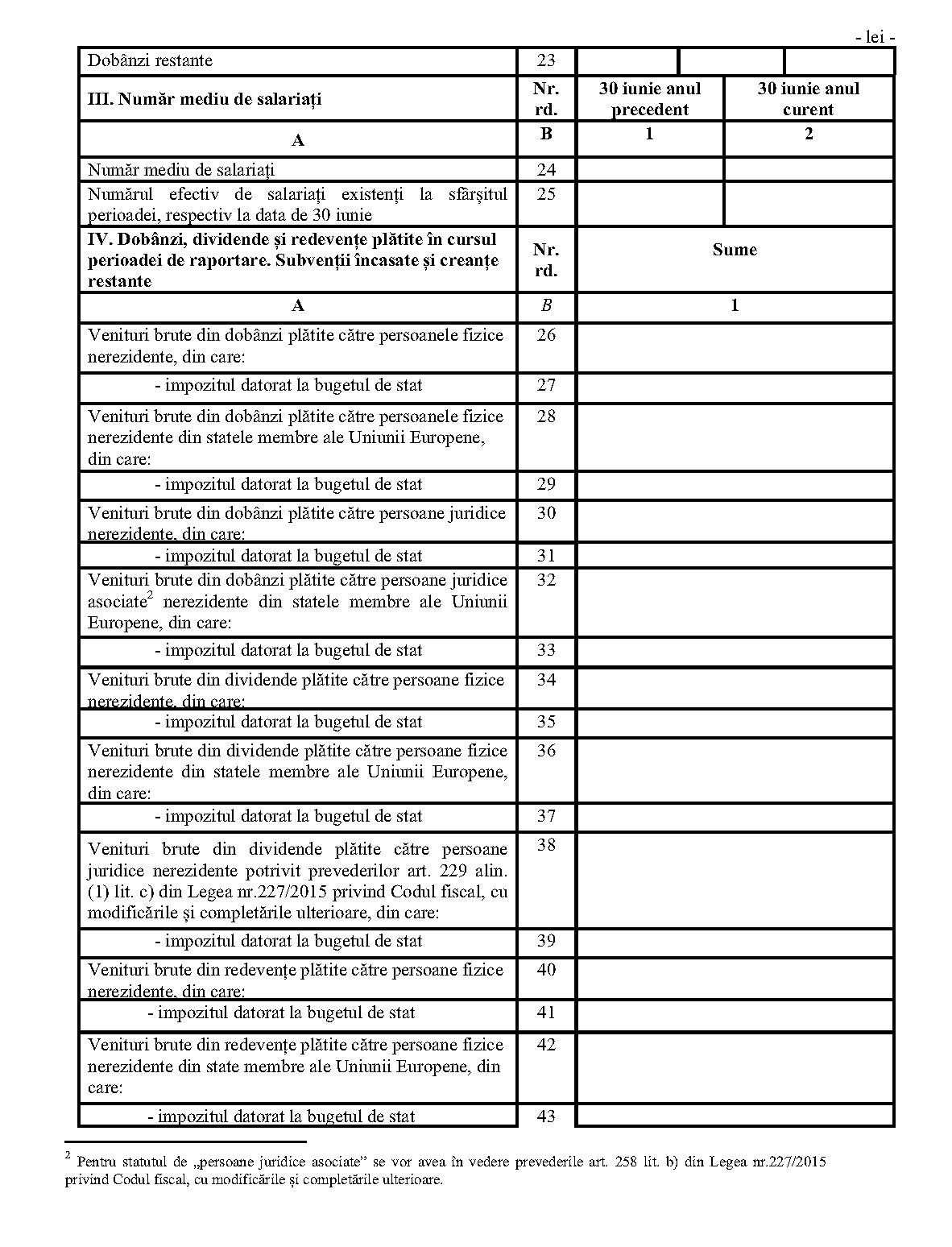

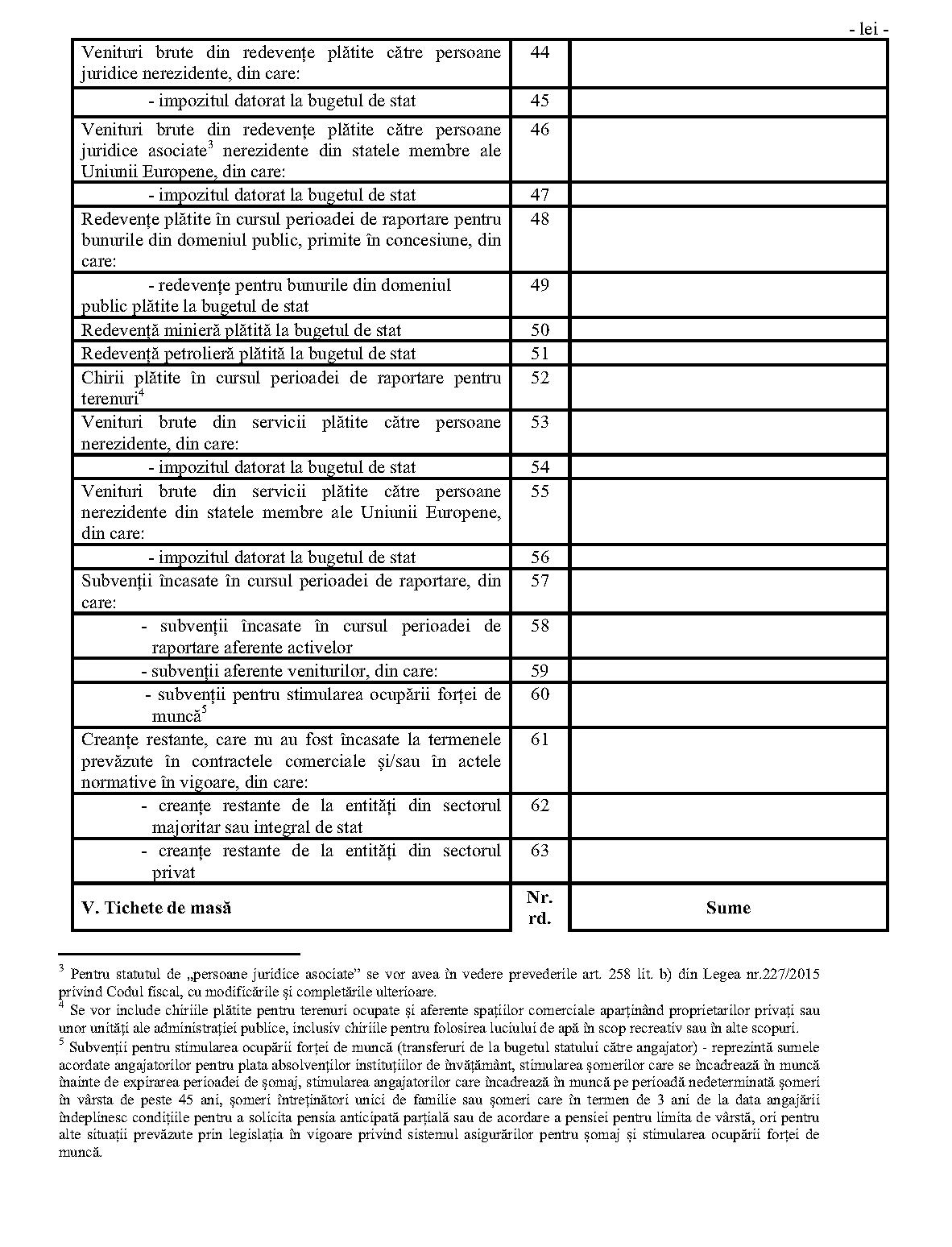

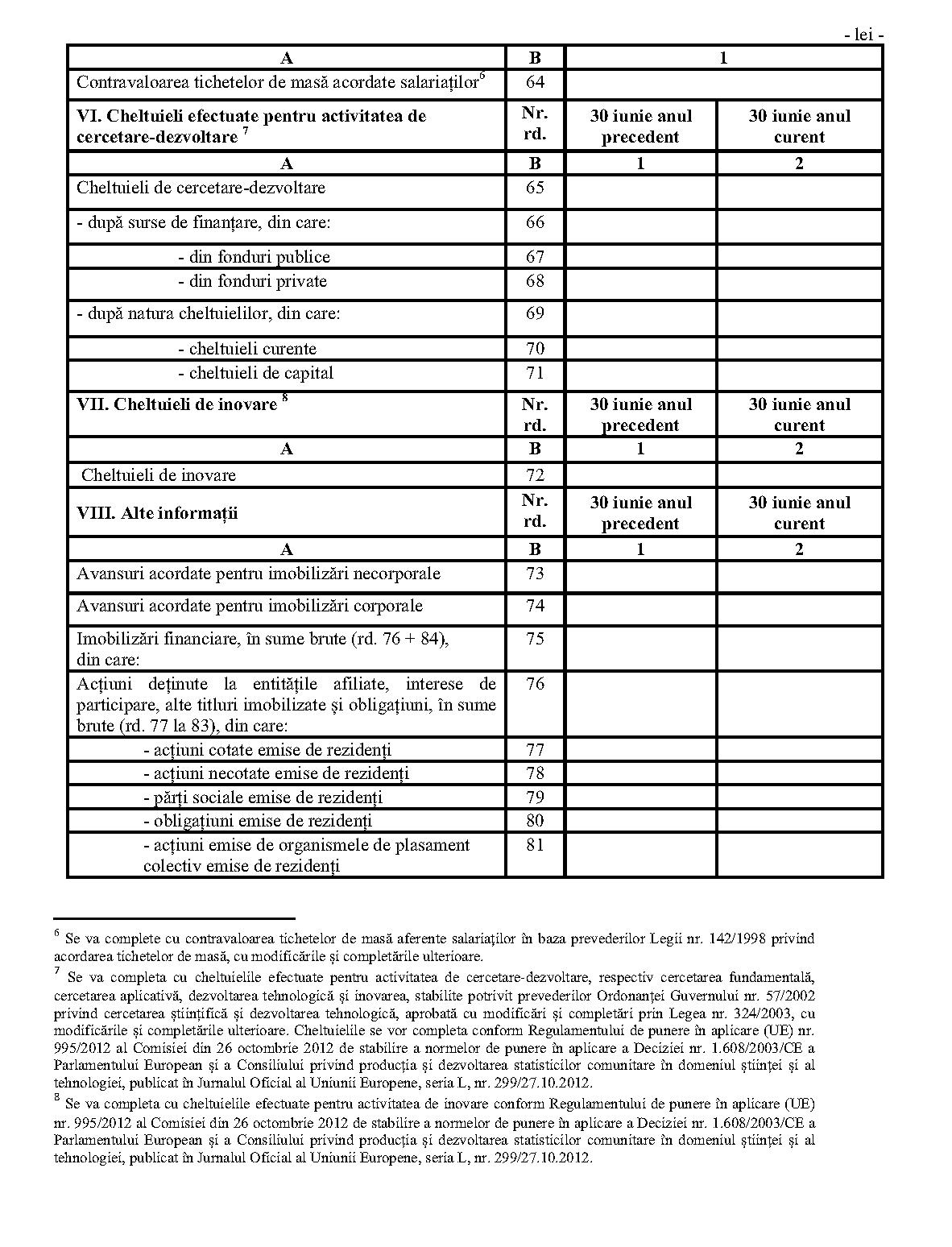

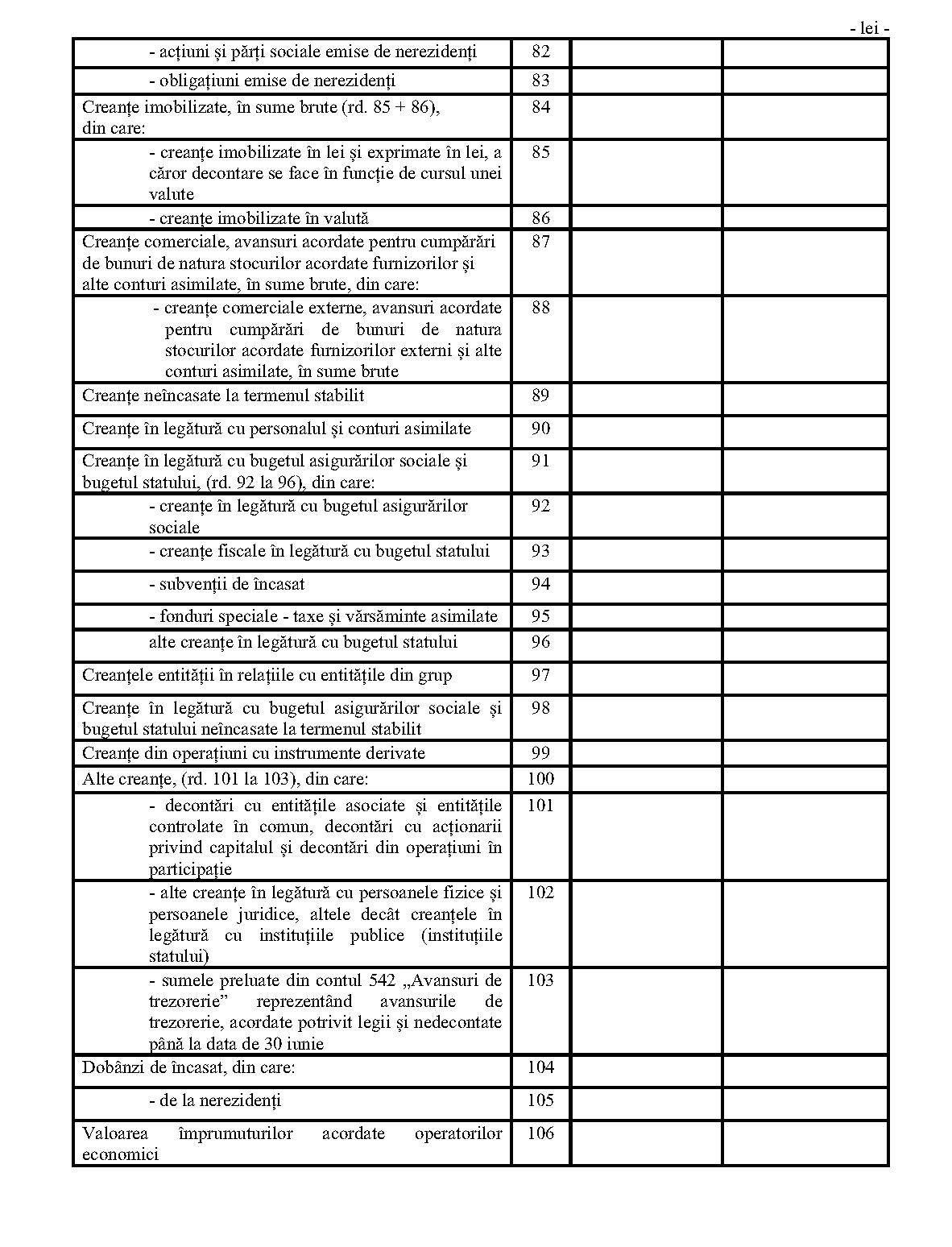

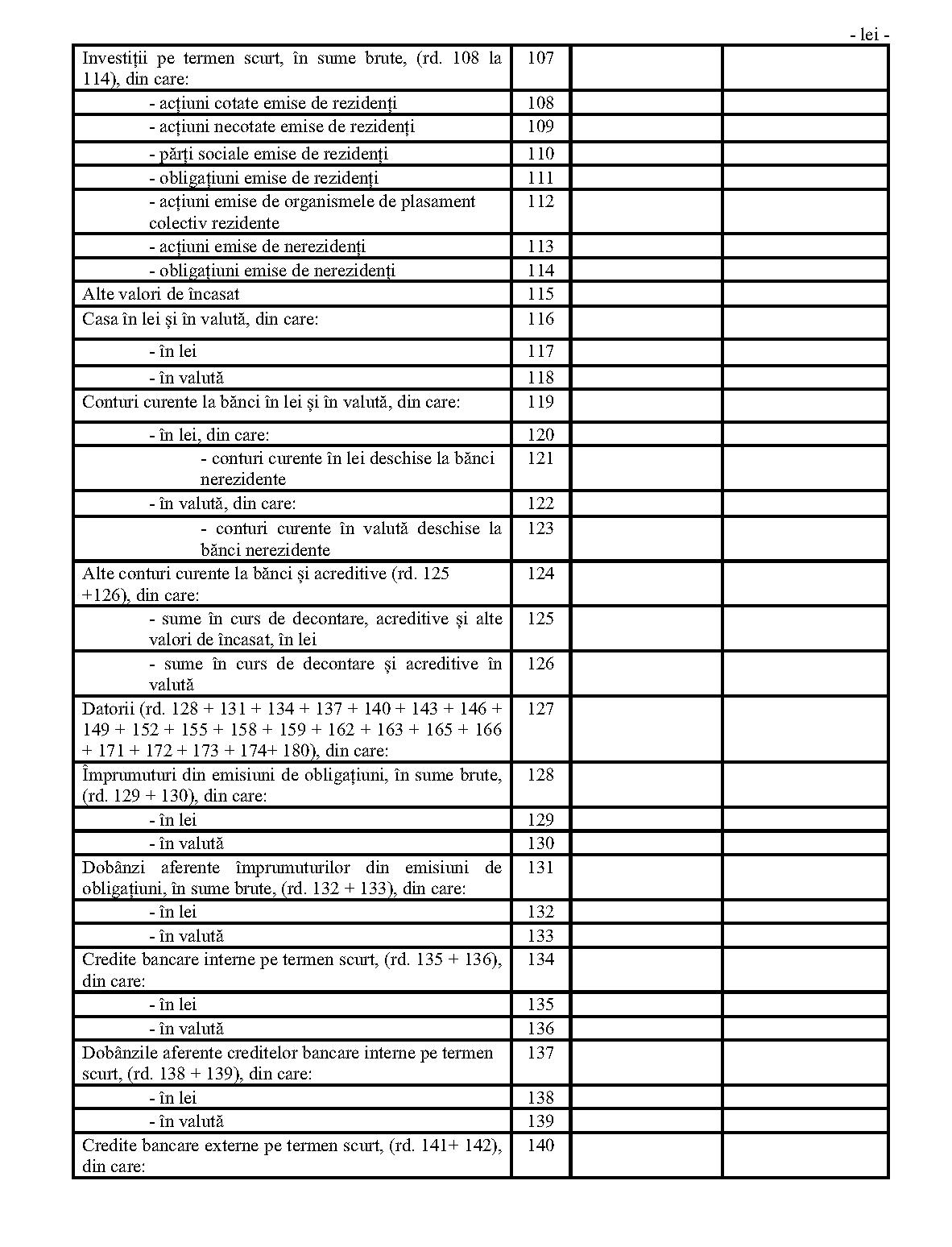

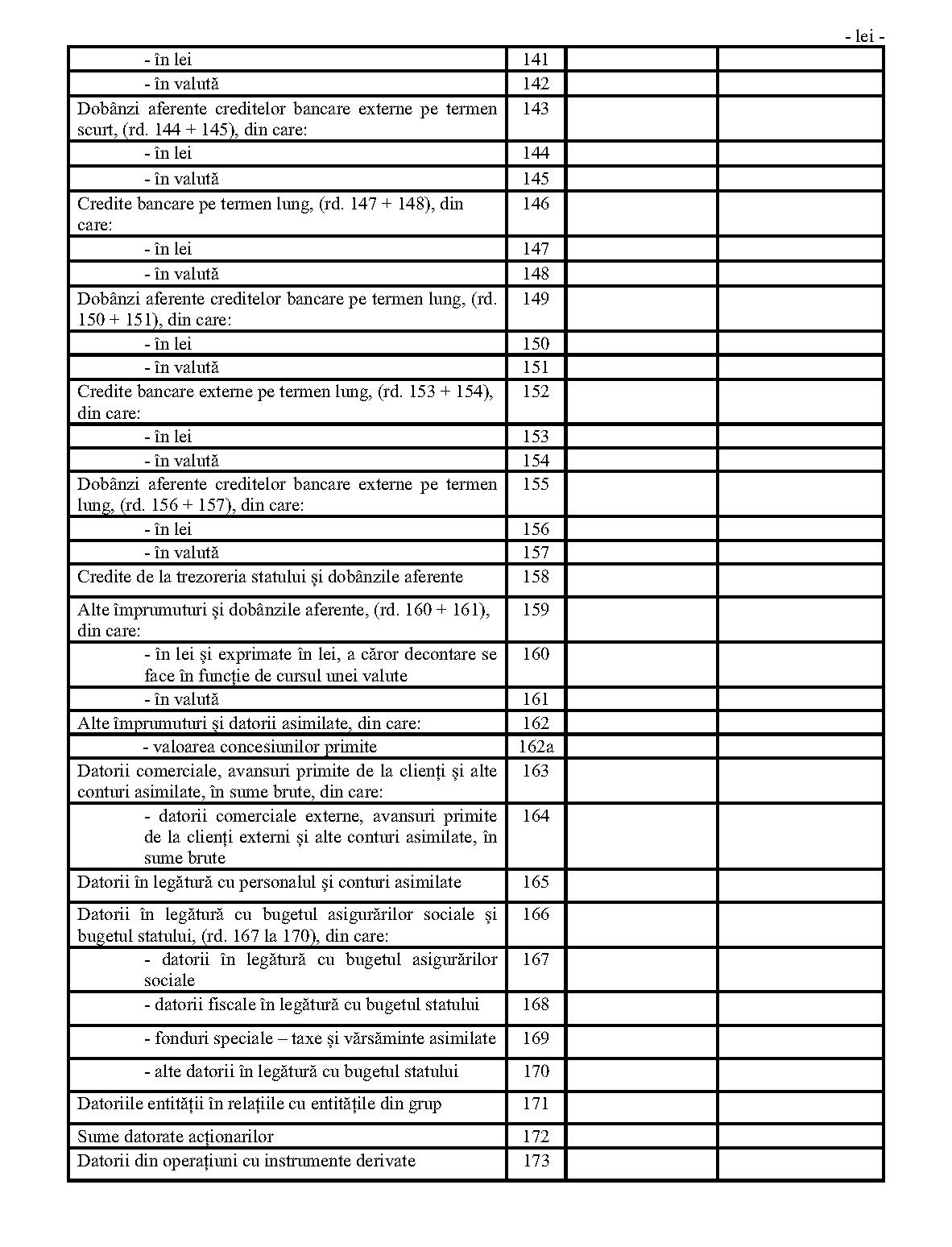

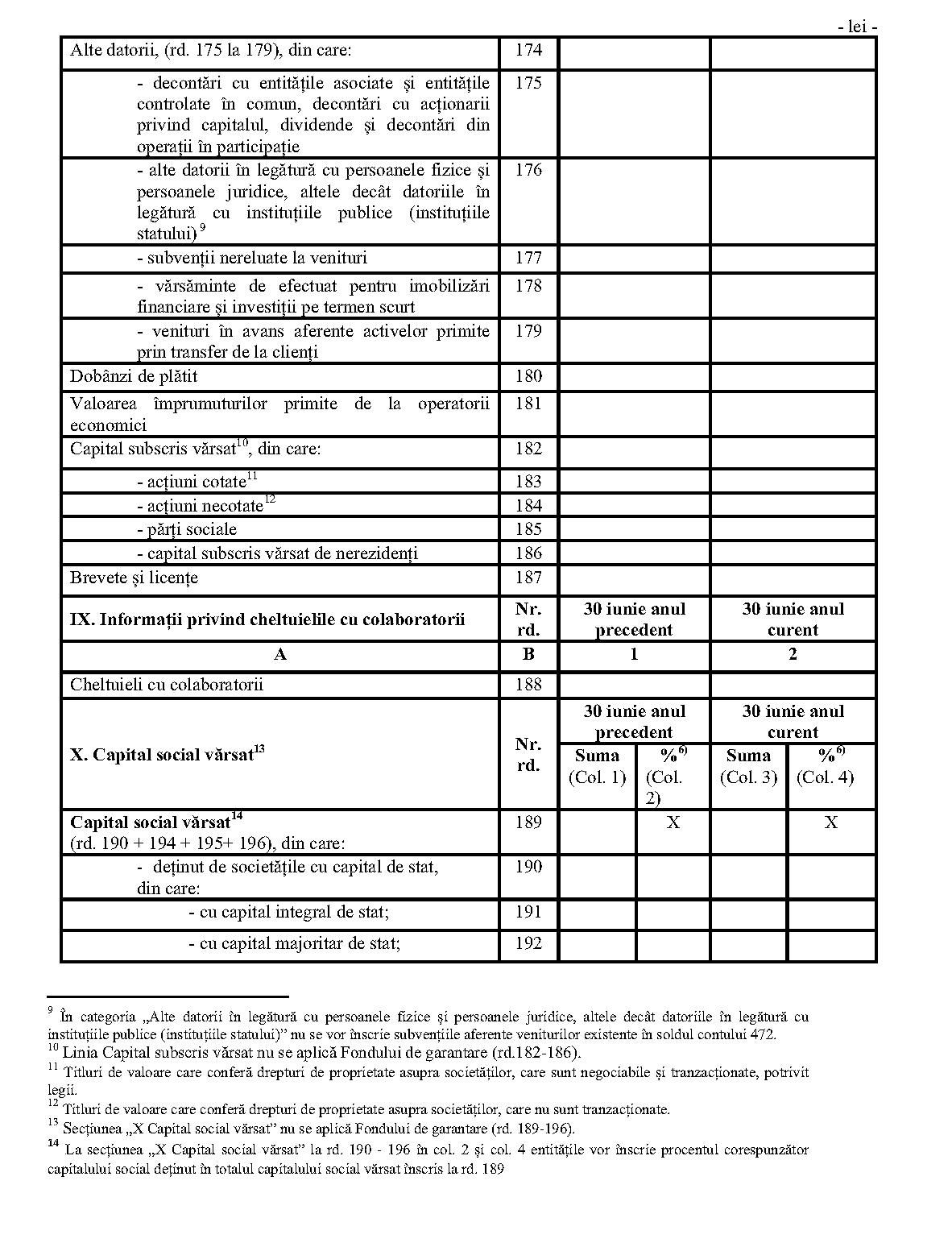

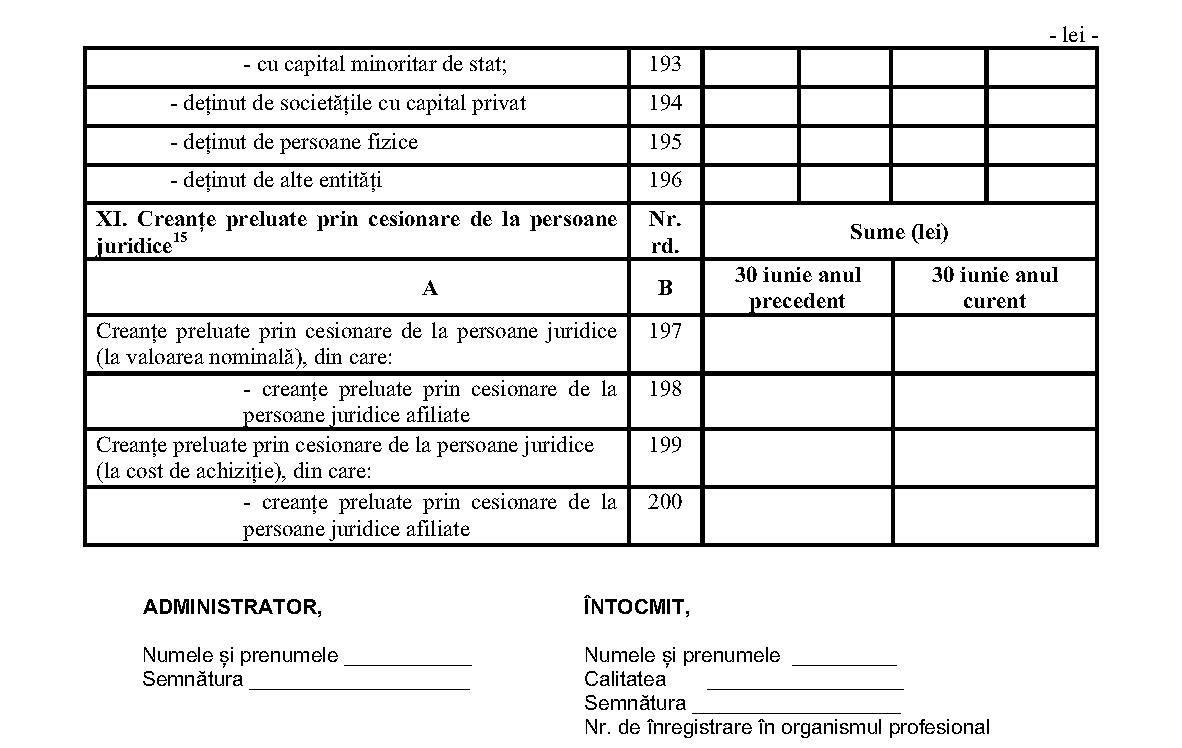

ANEXA Nr. E^1) 1) Anexa nr. E este reprodusă în facsimil.

ANEXA Nr. E^1) 1) Anexa nr. E este reprodusă în facsimil.