NORMA Nr. 14

din 20 iulie 2006

privind statistica ratelor

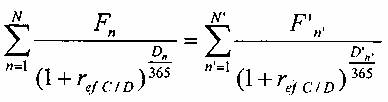

dobanzii practicate de institutiile de credit

ACT EMIS DE:

BANCA NATIONALA A ROMANIEI

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 679 din 8 august 2006

In baza art. 49 din Legea nr. 312/2004 privind Statutul

Băncii Naţionale a României, în temeiul art. 48 din Legea nr. 312/2004,

Banca Naţională a României emite prezenta normă.

CAPITOLUL I

Dispoziţii generale

Art. 1. - Prezenta normă reglementează:

1. metodologia de determinare şi raportare a ratelor

medii ale dobânzii aferente creditelor în lei, în euro şi, respectiv, în dolari

S.U.A. şi ale dobânzii aferente depozitelor în lei, în euro şi, respectiv, în

dolari S.U.A., practicate de instituţiile de credit în relaţiile cu următoarele

categorii de rezidenţi: gospodării ale populaţiei, instituţii fără scop

lucrativ în serviciul gospodăriilor populaţiei şi societăţi nefinanciare;

2. metodologia de determinare şi raportare a ratelor

medii ale dobânzii aferente creditelor noi în lei, în euro şi, respectiv, în

dolari S.U.A. şi ale dobânzii aferente depozitelor noi în lei, în euro şi,

respectiv, în dolari S.U.A., practicate de instituţiile de credit în relaţiile

cu următoarele categorii de rezidenţi: gospodării ale populaţiei, instituţii

fără scop lucrativ în serviciul gospodăriilor populaţiei şi societăţi

nefinanciare;

3. metodologia de determinare şi raportare a dobânzii

anuale efective medii aferente creditelor noi pentru consum în lei, în euro şi,

respectiv, în dolari S.U.A. şi creditelor noi pentru locuinţe în lei, în euro

şi, respectiv, în dolari S.U.A., acordate de instituţiile de credit

gospodăriilor populaţiei rezidente.

Art. 2. - In sensul prezentei norme,

termenii şi expresiile de mai jos au următoarele semnificaţii:

1. credite noi/depozite noi:

a) sunt asimilate creditelor noi/depozitelor noi:

a1) creditele

acordate/depozitele atrase de instituţiile de credit în cursul lunii pentru

care se întocmeşte raportarea;

a2) creditele acordate/depozitele atrase de

instituţiile de credit în lunile anterioare, ale căror rate ale dobânzii sau

criterii de stabilire a ratei dobânzii sunt renegociate de către instituţia de

credit şi client în cursul lunii pentru care se întocmeşte raportarea;

b) nu sunt asimilate creditelor noi/depozitelor noi:

b1) creditele acordate/depozitele atrase de

instituţiile de credit în lunile anterioare, ale căror contracte/convenţii sunt

prelungite în mod automat, fără implicarea activă a clientului instituţiei de

credit în renegocierea termenilor şi condiţiilor contractului/convenţiei,

inclusiv a ratei dobânzii;

b2) creditele acordate/depozitele

atrase de instituţiile de credit în lunile anterioare cu rata dobânzii

variabilă, în sensul ajustării automate în funcţie de un index extern;

b3) creditele acordate/depozitele atrase de

instituţiile de credit în lunile anterioare, în cazul cărora are loc o

modificare a ratei dobânzii pe parcursul lunii pentru care se întocmeşte

raportarea sau o modificare a modului de stabilire a acesteia, dacă modificarea

şi noul nivel al ratei dobânzii au fost stabilite de comun acord între

instituţia de credit şi client la încheierea contractului/convenţiei de

credit/depozit;

b4) creditele acordate/depozitele atrase de

instituţiile de credit în lunile anterioare, ale căror rate ale dobânzii sunt

modificate unilateral de instituţia de credit în cursul lunii pentru care se

întocmeşte raportarea în baza unor clauze prevăzute în contractele/convenţiile

de credit/depozit;

2. descoperit de cont (overdraft) - soldul

debitor al conturilor curente. Caracteristicile generale ale creditului acordat

pe descoperit de cont sunt: limita maximă a sumelor

trase; perioada maximă de timp pe parcursul căreia titularul contului poate

utiliza această facilitate; posibilitatea tragerii sumelor fără notificarea în

prealabil a instituţiei de credit; inexistenţa unei maturităţi definite;

3. perioada iniţială fixă

a ratei dobânzii - perioada de timp, determinată

la începutul contractului, pe parcursul căreia rata dobânzii nu se modifică.

Contractele de credit cu rata dobânzii variabilă (de exemplu, ajustată în mod

automat în funcţie de un index extern) nu au perioadă iniţială fixă a ratei

dobânzii;

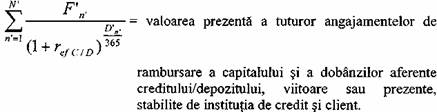

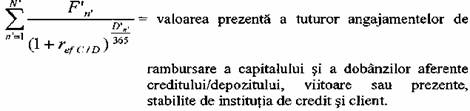

4. rata dobânzii efective - rata dobânzii, calculată în termeni anuali şi exprimată în procente

pe an, pentru care valoarea prezentă a creditului/depozitului acordat/plasat

(în una sau mai multe tranşe) este egală cu valoarea prezentă a tuturor

angajamentelor de rambursare a capitalului şi a dobânzilor aferente, viitoare

sau prezente, stabilite de comun acord între instituţia de credit şi client;

5. rata anualizată a

dobânzii - rata dobânzii

convenită între instituţia de credit şi client pentru un credit sau depozit,

calculată în termeni anuali şi exprimată în procente pe an;

6. dobânda anuală efectivă

- are semnificaţia prevăzută în Legea nr. 289/2004

privind regimul juridic al contractelor de credit

pentru consum destinate consumatorilor, persoane fizice;

7. rezidenţi, gospodării

ale populaţiei, instituţii fără scop lucrativ în serviciul gospodăriilor

populaţiei, societăţi nefinanciare, credite, credite pentru consum, credite

pentru locuinţe, credite pentru dezvoltarea afacerilor, credite pentru alte

scopuri, depozite, depozite overnight, depozite la termen, depozite rambursabile după notificare,

împrumuturi din operaţiuni repo, perioada notificată, durata

iniţială/maturitatea la emitere - au semnificaţia prevăzută în Norma Băncii Naţionale a României nr.

13/2006 privind raportarea statistică a datelor pentru elaborarea bilanţului

monetar. Art. 3. - Pentru determinarea ratelor medii ale dobânzii aferente

creditelor şi ale dobânzii aferente depozitelor practicate de instituţiile de

credit în relaţiile cu gospodăriile populaţiei, instituţiile fără scop lucrativ

în serviciul gospodăriilor populaţiei şi societăţile nefinanciare, instituţiile

de credit aplică următoarele reguli:

1. In baza de calcul a

ratelor medii ale dobânzii aferente creditelor se cuprind toate creditele

existente în sold la sfârşitul lunii pentru care se întocmeşte raportarea,

acordate de instituţiile de credit gospodăriilor populaţiei, instituţiilor fără

scop lucrativ în serviciul gospodăriilor populaţiei şi societăţilor

nefinanciare, cu excepţia creditelor provizionate în proporţie de 100%, cu

provizioane specifice de risc de credit de către instituţia de credit.

2. In baza de calcul a ratelor medii ale dobânzii

aferente depozitelor se cuprind toate depozitele

existente în sold la sfârşitul lunii pentru care se întocmeşte raportarea,

plasate la instituţiile de credit de către gospodăriile populaţiei,

instituţiile fără scop lucrativ în serviciul gospodăriilor populaţiei şi

societăţile nefinanciare.

3. Creditele, respectiv depozitele la termen, se rapartizează

pe scadenţe în funcţie de durata iniţială a contractului/convenţiei al

cărui/cărei obiect îl constituie, conform anexei nr. 2. Depozitele rambursabile

după notificare se repartizează în funcţie de perioada notificată, conform

anexei nr. 3.

4. In cazul conturilor curente, instituţiile de

credit evidenţiază distinct soldul creditor de soldul debitor al acestora.

Soldul creditor este inclus în baza de calcul a ratelor medii ale dobânzii aferente depozitelor overnight, iar soldul

debitor este inclus în baza de calcul a ratelor medii ale dobânzii aferente

creditelor acordate pe descoperit de cont (anexa nr. 3) şi în baza de calcul a

ratelor medii ale dobânzii aferente creditelor cu durata iniţială mai mică sau

egală cu un an (anexa nr. 2).

5. In cazul creditelor acordate în tranşe, altele

decât creditele acordate pe descoperit de cont, baza de calcul a ratelor medii

ale dobânzii aferente creditelor include valoarea trasă existentă în sold la

sfârşitul lunii pentru care se întocmeşte raportarea.

6. In cazul creditelor/depozitelor la care suma

plătită drept dobândă de către o parte a contractului/convenţiei de

credit/depozit este diferită de suma primită de cealaltă parte, pentru calculul

ratelor medii ale dobânzii aferente creditelor/depozitelor se utilizează ratele

dobânzii pe care instituţia de credit le plăteşte pentru depozite/încasează

pentru credite, indiferent de dobânda primită de client pentru depozite/plătită

de client pentru credite.

Conform acestui principiu, în cazul depozitelor

constituite de gospodăriile populaţiei, dobânzile sunt înregistrate înainte de

plata impozitului pe venit. Dobânzile mai mari acordate de instituţia de credit

la depozitele constituite de salariaţii proprii, respectiv dobânzile mai mici

plătite de salariaţii proprii la creditele primite de la angajator, sunt

reflectate în ratele medii ale dobânzii. De asemenea, subvenţiile acordate de o

terţă parte (în general statul) gospodăriilor populaţiei, instituţiilor fără

scop lucrativ în serviciul gospodăriilor populaţiei sau societăţilor

nefinanciare nu influenţează ratele medii ale dobânzii întrucât aceste

subvenţii nu sunt destinate instituţiei de credit, ci pot fi doar transferate

prin intermediul acesteia.

7. Pentru calculul ratelor medii ale dobânzii

aferente creditelor/depozitelor, instituţiile de credit consideră anul de 365

de zile.

8. DISAGIO, definit ca diferenţă între valoarea

nominală a creditului şi valoarea sumei primite efectiv de client, este

considerat plată de dobândă la începutul contractului şi este reflectat în

calculul ratei medii a dobânzii, prin includerea în formula de calcul a mediei

ponderate, a ratei dobânzii efective pentru acel credit, indiferent de

periodicitatea de plată a ratelor de dobândă.

9. In cazul depozitelor overnight, depozitelor rambursabile

după notificare şi creditelor acordate pe descoperit de cont (detaliate în

anexa nr. 3), ratele medii ale dobânzii se calculează conform procedurilor

stabilite la cap. II.

Art. 4. - Pentru determinarea ratelor medii ale

dobânzii aferente creditelor noi şi ale dobânzii aferente depozitelor noi

practicate de instituţiile de credit în relaţiile cu gospodăriile populaţiei,

instituţiile fără scop lucrativ în serviciul gospodăriilor populaţiei şi

societăţile nefinanciare, instituţiile de credit aplică următoarele reguli:

1. In baza de calcul a ratelor medii ale dobânzii

aferente creditelor noi se cuprind toate creditele noi [definite conform art. 2

pct. 1 lit. a)] acordate de către instituţiile de

credit gospodăriilor populaţiei, instituţiilor fără scop lucrativ în serviciul

gospodăriilor populaţiei şi societăţilor nefinanciare, cu excepţia creditelor

acordate pe descoperit de cont şi a creditelor provizionate în proporţie de

100% cu provizioane specifice de risc de credit de către instituţia de credit.

2. In baza de calcul a ratelor medii ale dobânzii

aferente depozitelor noi se cuprind toate depozitele noi [definite conform art.

2 pct. 1 lit. a)] plasate la instituţiile de credit de către gospodăriile

populaţiei, instituţiile fără scop lucrativ în serviciul gospodăriilor

populaţiei şi societăţile nefinanciare, cu excepţia depozitelor overnight şi

depozitelor rambursabile după notificare.

3. In baza de calcul a ratelor

medii ale dobânzii aferente creditelor noi/depozitelor noi se include întreaga

valoare acordată/plasată a acestora, în situaţia prezentată la art. 2 pct. 1

lit. a1), respectiv valoarea pentru care se renegociază nivelul ratei dobânzii,

în situaţia prezentată la art. 2 pct. 1 lit. a2).

4. Creditele noi se repartizează pe scadenţe în funcţie

de durata iniţială şi în funcţie de perioada iniţială fixă a ratei dobânzii, iar depozitele noi la

termen se repartizează pe scadenţe în funcţie de durata iniţială a

contractului/convenţiei al cărui/cărei obiect îl constituie, conform anexei nr.

4. In cazul creditelor noi, perioada iniţială fixă a ratei dobânzii este cel

mult egală cu durata iniţială a contractului/convenţiei al cărui/cărei obiect

îl constituie.

5. Creditele noi acordate de

instituţiile de credit ale căror contracte/convenţii conţin clauze ce permit

modificarea unilaterală în orice moment a ratei dobânzii de către instituţia de

credit nu au perioadă iniţială fixă a ratei dobânzii.

6. Creditele noi care nu au

perioadă iniţială fixă a ratei dobânzii sunt clasificate în categoria rata

dobânzii variabilă, conform anexei nr. 4.

7. Creditele noi acordate societăţilor nefinanciare

se împart în două categorii, în funcţie de valoarea creditului nou acordat,

conform anexei nr. 4. Valoarea de 1 milion echivalent euro pentru creditele

acordate în lei şi, respectiv, în dolari S.U.A. se determină pe baza cursului

de schimb comunicat de Banca Naţională a României în ultima zi bancară a lunii

pentru care se întocmeşte raportarea. Valoarea pragului de clasificare se

referă la creditele individuale acordate şi nu ţine cont de expunerea totală a

instituţiei de credit faţă de societatea nefinanciară căreia îi acordă

creditul.

8. Creditele la care, din anumite motive, încetează temporar plata ratelor de credit şi dobândă nu intră în

baza de calcul a ratelor medii ale dobânzii aferente creditelor noi la reluarea

plăţilor în condiţiile stabilite în contractul iniţial.

9. In cazul depozitelor ajunse la scadenţă la care

s-au renegociat termenii şi condiţiile contractului iniţial şi, în consecinţă,

reprezintă depozite noi conform art. 2 pct. 1 lit. a2), durata iniţială se

consideră perioada dintre data noii calsificări ca depozit nou şi data

rambursării stabilită la renegociere.

10. In cazul creditelor noi definite conform art. 2

pct. 1 lit. a2), durata iniţială şi perioada iniţială fixă a ratei dobânzii se

calculează din momentul intrării în vigoare a actului adiţional al contractului

de credit renegociat.

11. Prevederile art. 3 pct.

6, 7 şi 8 se aplică şi pentru determinarea ratelor medii ale dobânzii aferente

creditelor noi şi ale dobânzii aferente depozitelor noi.

Art. 5. - Pentru determinarea dobânzii anuale efective

medii aferente creditelor noi pentru consum şi creditelor noi pentru locuinţe

acordate gospodăriilor populaţiei, instituţiile de credit aplică următoarele

reguli:

1. In baza de calcul a dobânzii anuale efective medii

se cuprind creditele noi pentru consum şi creditele noi pentru locuinţe

acordate în lei, în euro şi, respectiv, în dolari S.U.A. de către instituţiile

de credit gospodăriilor populaţiei, cu excepţia creditelor acordate pe

descoperit de cont şi a celor provizionate în proporţie de 100% cu provizioane

specifice de risc de credit de către instituţia de

credit.

2. Prevederile art. 4 pct. 3, 8 şi 11 se aplică şi pentru

determinarea dobânzii anuale efective medii aferente creditelor noi pentru

consum şi creditelor noi pentru locuinţe acordate gospodăriilor populaţiei de

către instituţiile de credit.

Art. 6. - (1) Instituţiile de

credit raportează Băncii Naţionale a României - Direcţia statistică date

privind ratele medii ale dobânzii aferente creditelor şi ale dobânzii aferente

depozitelor, conform structurii prevăzute în anexa nr. 2 - Ratele medii ale

dobânzii aferente creditelor şi ale dobânzii aferente depozitelor - şi,

respectiv, în anexa nr. 3 - Ratele medii ale dobânzii aferente depozitelor

overnight, depozitelor rambursabile după notificare şi creditelor acordate pe

descoperit de cont.

Instituţiile de credit raportează Băncii Naţionale a

României - Direcţia statistică date privind ratele medii ale dobânzii aferente

creditelor noi şi ale dobânzii aferente depozitelor noi, conform structurii

prevăzute în anexa nr. 4 - Ratele medii ale dobânzii aferente creditelor noi şi

ale dobânzii aferente depozitelor noi.

Instituţiile de credit raportează Băncii Naţionale a

României - Direcţia statistică date privind dobânda anuală efectivă medie

aferentă creditelor noi pentru consum şi creditelor noi pentru locuinţe

acordate gospodăriilor populaţiei, conform structurii prevăzute în tabelul

Dobânda anuală efectivă medie aferentă creditelor noi din anexa nr. 3.

(2) Datele raportate Băncii Naţionale a României -

Direcţia statistică conform alin. (1) se referă la activitatea tuturor

unităţilor operative de pe teritoriul naţional şi se transmit lunar, în format

electronic, până cel mai târziu în data de 17 a lunii următoare lunii pentru

care se întocmeşte raportarea. In cazul în care data limită până la care se

transmite raportarea este o zi nebancară, raportarea se transmite cel mai

târziu în ultima zi bancară anterioară acesteia.

(3) Instituţiile de credit a căror autorizaţie de

funcţionare a fost retrasă de Banca Naţională a României efectuează ultima

raportare pentru determinarea indicatorilor enumeraţi la alin. (1) în luna publicării

în Monitorul Oficial al României, Partea I, a hotărârii de retragere a autorizaţiei de funcţionare.

CAPITOLUL II

Determinarea ratelor medii ale dobânzii aferente

creditelor şi ale dobânzii aferente depozitelor

Art. 7. - (1) Instituţiile de credit calculează ratele

medii ale dobânzii aferente creditelor şi ale dobânzii aferente depozitelor

pentru toate categoriile de credite/depozite prezentate în anexele nr. 2 şi 3.

(2) Rata medie a dobânzii

aferentă fiecărei categorii de credite/depozite se determină ca medie

aritmetică ponderată, calculată cu două zecimale prin rotunjire, conform

formulei nr. 1 prezentate în anexa nr. 1.

Art. 8. - In cazul creditelor/depozitelor la care

plata/capitalizarea dobânzii se realizează la

sfârşitul contractului/convenţiei

de credit/depozit, intervalul de timp între două plăţi/capitalizări succesive

de dobândă se consideră egal cu durata iniţială a creditelor/depozitelor. Art.

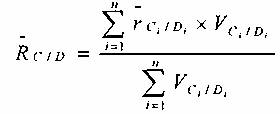

9. - Pe baza informaţiilor privind ratele medii ale dobânzii aferente creditelor

şi ale dobânzii aferente depozitelor primite de la instituţiile de credit

conform prevederilor art. 6, Banca Naţională a României determină, în formă

agregată, ratele medii ale dobânzii aferente creditelor şi ale dobânzii

aferente depozitelor cu ajutorul formulei nr. 4 prezentate în anexa nr. 1.

CAPITOLUL III

Determinarea ratelor medii ale dobânzii aferente

creditelor noi şi ale dobânzii aferente depozitelor noi

Art. 10. - (1) Instituţiile de credit calculează ratele

medii ale dobânzii aferente creditelor noi şi ale dobânzii aferente depozitelor

noi pentru toate categoriile de credite noi/depozite noi prezentate în anexa

nr. 4.

(2) Rata medie a dobânzii aferentă fiecărei categorii

de credite noi/depozite noi se determină ca medie aritmetică ponderată, calculată

cu două zecimale prin rotunjire, conform formulei nr. 5 prezentate în anexa nr.

1.

Art. 11. - In cazul creditelor noi/depozitelor noi la

care plata/capitalizarea dobânzii se realizează la sfârşitul

contractului/convenţiei de credit/depozit, intervalul de timp între două

plăţi/capitalizări succesive de dobândă se consideră egal cu durata iniţială a

creditelor noi/depozitelor noi.

Art. 12. - Pe baza informaţiilor privind ratele medii

ale dobânzii aferente creditelor noi şi ale dobânzii aferente depozitelor noi

primite de la instituţiile de credit conform prevederilor art. 6, Banca

Naţională a României determină, în formă agregată, ratele medii ale dobânzii

aferente creditelor noi şi ale dobânzii aferente

depozitelor noi cu ajutorul formulei nr. 8 prezentate în anexa nr. 1.

CAPITOLUL IV

Determinarea dobânzii anuale efective medii

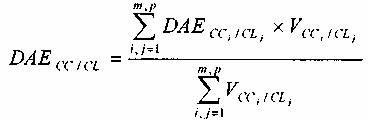

Art. 13. - Dobânda anuală efectivă medie aferentă

creditelor noi pentru consum, respectiv creditelor noi pentru locuinţe acordate

gospodăriilor populaţiei se determină ca medie aritmetică ponderată, calculată

cu două zecimale prin rotunjire, conform formulei nr. 9 prezentate în anexa nr.

1.

Art. 14. - Instituţiile de credit calculează dobânda

anuală efectivă aferentă creditelor noi pentru consum şi creditelor noi pentru

locuinţe acordate gospodăriilor populaţiei conform metodologiei prevăzute pentru creditele pentru

consum în Legea nr. 289/2004.

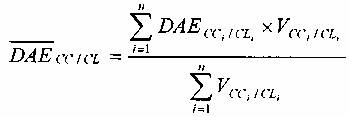

Art. 15. - Pe baza informaţiilor

privind dobânda anuală efectivă medie aferentă creditelor noi pentru consum şi

creditelor noi pentru locuinţe acordate gospodăriilor populaţiei, primite de la

instituţiile de credit conform prevederilor art. 6, Banca Naţională a României

determină, în formă agregată, dobânda anuală efectivă medie aferentă creditelor

noi pentru consum şi creditelor noi pentru locuinţe cu ajutorul formulei nr. 10

prezentate în anexa nr. 1.

CAPITOLUL V

Dispoziţii finale

Art. 16. - (1) Datele raportate Băncii Naţionale a

României - Direcţia statistică conform art. 6 se întocmesc pe baza

informaţiilor din evidenţa contabilă a instituţiilor de credit.

(2) Anexele nr. 1 -4*) fac parte integrantă din

prezenta normă.

Art. 17. - Nerespectarea prevederilor prezentei norme intră sub incidenţa art. 57 din Legea nr. 312/2004 privind

Statutul Băncii Naţionale a României, precum şi a art. 99 şi 100 din Legea nr.

58/1998 privind activitatea bancară, republicată, cu modificările ulterioare,

sau, după caz, a sancţiunilor şi/sau a măsurilor prevăzute la art. 189, 190 şi

191 din Ordonanţa de urgenţă a Guvernului nr. 97/2000 privind organizaţiile

cooperatiste de credit, aprobată cu modificări şi completări prin Legea nr.

200/2002, cu modificările şi completările ulterioare, şi a sancţiunilor

prevăzute la art. 34 din Legea nr. 541/2002 privind economisirea şi creditarea

în sistem colectiv pentru domeniul locativ, cu modificările şi completările

ulterioare.

Art. 18. - Prezenta normă transpune prevederile

Regulamentului Băncii Centrale Europene privind statistica ratelor dobânzii

practicate de instituţiile financiare monetare la credite şi depozite în

relaţiile cu gospodăriile populaţiei şi societăţile nefinanciare (Regulamentul

BCE/2001/18).

Art. 19. - (1) Prezenta normă intră în vigoare la data de 1 ianuarie 2007.

(2) La data intrării în vigoare a prezentei norme se

abrogă Normele Băncii Naţionale a României nr. 2/2003 privind determinarea şi

raportarea ratelor medii ale dobânzilor practicate în sistemul bancar,

publicate în Monitorul Oficial al României, Partea I,

nr. 160 din 13 martie 2003.

p. Preşedintele Consiliului de administraţie al Băncii

Naţionale a României,

Florin Georgescu

*) Anexele nr. 1 -4 sunt reproduse în facsimil.

ANEXA Nr. 1

Formule de calcul

|

Nr. crt.

|

Formula de calcul

|

Explicaţii

|

|

1.

|

|

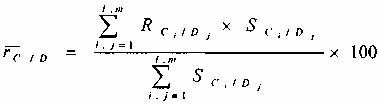

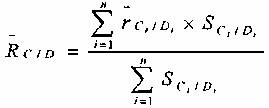

rC/D = rata medie a

dobânzii aferente creditelor/depozitelor;

RC1/D1 =ran C1/D1 în cazul creditelor/depozitelor la care plata/capitalizarea dobânzii se realizează la intervale regulate de

timp mai mici sau egale cu intervalul de timp între două rambursări succesive

de capital;

RCi/di = ref Ci/Di creditelor/depozitelor la care plata/

capitalizarea dobânzii se realizează la intervale neregulate de

timp sau la intervale regulate de timp mai mari decât intervalul de timp

între două rambursări succesive de capital;

SCi /Dj =

soldul creditului nr.i/depozitului nr.j la sfârşitul lunii de referinţă;

l,m = numărul creditelor, respectiv

depozitelor aferente fiecărei categorii

prezentate în anexele nr. 2 şi 3.

|

|

2.

|

|

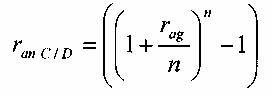

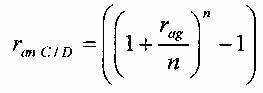

ran C/D= rata anualizată a dobânzii aferentă unui credit/depozit;

rag = rata dobânzii,

stabilită de comun acord de instituţia de credit şi client pentru un credit/depozit;

n = numărul de perioade de plată/capitalizare a dobânzii în

cadrul unui an pentru acel credit/depozit: 1 pentru

plată/capitalizare anuală, 2 semianuală, 4 trimestrială, 12 lunară etc.

|

|

3.

|

|

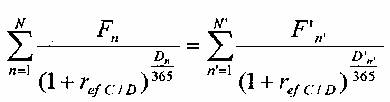

ref C / D = rata dobânzii efective aferentă unui credit/depozit;

Fn = valoarea tranşei nr.

n pentru un credit/depozit acordat/plasat în tranşe;

Dn = intervalul de timp

exprimat în zile, dintre prima tranzacţie (în general data acordării primei tranşe a creditului sau plasării

depozitului) şi data

tranşei nr. n din acel credit/ depozit;

N = numărul de tranşe ale creditului/depozitului;

F'n, = valoarea ratei de

capital sau dobândă nr. n rambursate/de rambursat instituţiei de

credit în cazul unui credit, sau clientului în cazul unui depozit;

D'n, = intervalul de timp,

exprimat în zile, dintre prima tranzacţie (în general data acordării primei tranşe a creditului sau plasării

depozitului) şi data ratei

nr. n (rambursare de

capital sau plată de dobândă) a acelui credit nou/depozit nou;

N =numărul de plăţi de capital şi

dobândă asociat creditului/depozitului

|

|

4.

|

|

RC/D = rata medie a dobânzii aferentă creditelor/depozitelor;

rCi/Di = rata

medie a dobânzii aferentă creditelor/depozitelor acordate/plasate de instituţia de credit

nr.i;

SCID = soldul

creditelor/depozitelor acordate/plasate de instituţia de credit nr. i;

n = numărul instituţiilor de credit.

|

|

5.

|

|

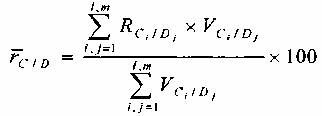

rC/D = rata medie a dobânzii

aferente creditelor noi/depozitelor noi; RCi/Dj = ran

Ci/Dj , în cazul creditelor noi/depozitelor noi la

care plata/capitalizarea dobânzii se realizează la

intervale regulate de timp mai mici sau egale cu intervalul de timp între

două rambursări succesive de capital;

RCi/Dj = refCi/Dj in cazul creditelor noi/depozitelor noi la care plata/capitalizarea dobânzii se realizează la intervale

neregulate de timp sau la intervale regulate de timp mai mari decât

intervalul de timp între două rambursări succesive de capital;

VCi/Dj = valoarea

creditului nou nr.i/depozitului nou nr.j (conform art.4 alin.(3));

l,m = numărul creditelor noi,

respectiv depozitelor noi aferente fiecărei categorii

prezentate în anexa nr. 4.

|

|

6.

|

|

ran C/D = rata anualizată a dobânzii aferentă unui credit nou/depozit nou;

rag = rata dobânzii,

stabilită de comun acord de instituţia de credit şi client pentru un credit nou sau depozit nou;

n = numărul de perioade de plata/capitalizare a dobânzii în

cadrul unui an pentru acel credit nou/depozit nou: 1 pentru

plată/capitalizare anuală, 2 semianuală, 4 trimestrială, 12 lunară etc.

|

|

7.

|

|

ref C / D = rata dobânzii

efective aferentă unui credit nou/depozit nou;

Fn = valoarea tranşei nr.n

pentru un credit nou/depozit nou acordat/plasat în tranşe;

Dn = intervalul de timp

exprimat în zile, dintre prima tranzacţie (în general data acordării primei tranşe a creditului sau plasării

depozitului) şi data tranşei nr.n din acel credit nou/depozit nou;

N = numărul de tranşe ale creditului nou/depozitului nou;

F'n'= valoarea ratei de

capital sau dobândă nr. n rambursate/de

rambursat instituţiei de credit în cazul unui credit nou, sau

clientului în cazul unui depozit nou;

D'n, = intervalul de timp,

exprimat în zile, dintre prima tranzacţie (în general data acordării primei tranşe a creditului sau plasării

depozitului) şi data ratei

nr. n (rambursare de

capital sau plată de dobândă) a acelui credit nou/depozit nou;

N' = numărul de plăţi de capital şi

dobândă asociat creditului nou/ depozitului nou;

|

|

8.

|

|

Rc/d = rata medie a

dobânzii aferentă creditelor noi /depozitelor noi;

rCi/Di = rata medie a

dobânzii aferentă creditelor noi/depozitelor noi acordate de instituţia de credit nr.i;

VC/D = valoarea

creditelor noi/depozitelor noi acordate/atrase de instituţia

de credit nr i;

n = numărul instituţiilor de credit.

|

|

9.

|

|

DAECC/CL = dobânda

anuală efectivă medie aferentă creditelor noi pentru

consum/creditelor noi pentru locuinţe acordate

gospodăriilor populaţiei, calculată agregat la nivelul instituţiei de credit;

DAECCi/CLj = dobânda

anuală efectivă aferentă creditului nou pentru consum nr.i, respectiv creditului nou pentru locuinţe

nr.j acordat gospodăriilor populaţiei;

VCCi /CLj = valoarea

creditului nou pentru consum nr.i /creditului nou pentru

locuinţe nr.j (conform art.4 alin.(3));

m, p = numărul creditelor noi pentru

consum, respectiv creditelor noi pentru locuinţe acordate gospodăriilor populaţiei.

|

|

10.

|

|

DAEcc/cl = dobânda

anuală efectivă medie aferentă creditelor noi pentru consum/creditelor noi

pentru locuinţe acordate gospodăriilor populaţiei;

DAECCi/CLj = dobânda

anuală efectivă medie aferentă creditelor noi pentru

consum/creditelor noi pentru locuinţe acordate de

instituţia de credit nr.i gospodăriilor populaţiei;

VCCi/Clj = valoarea

creditelor noi pentru consum/creditelor noi pentru locuinţe

acordate de instituţia de credit nr. i gospodăriilor populaţiei; n = numărul instituţiilor de credit.

|

ANEXA Nr. 2

Ratele medii ale dobânzii aferente creditelor şi ale

dobânzii aferente depozitelor

Moneda: RON \ EUR\ USD

|

Credite/depozite

|

Durata iniţială

|

Nr. crt.

|

Societăţi nefinanciare

|

Gospodării ale populaţiei

|

Instituţii fără scop lucrativ în

serviciul gospodăriilor populaţiei

|

|

Rata medie a dobânzii (%)

|

Soldul la sfârşitul lunii (unităţi)

|

Rata medie a dobânzii

(%)

|

Soldul la sfârşitul lunii (unităţi)

|

Rata medie a dobânzii

(%)

|

Soldul la sfârşitul lunii

(unităţi)

|

|

Credite - total, din care:

|

1

|

|

|

|

|

|

|

|

Credite pentru locuinţe

|

< sau = 1 an

|

2

|

X

|

X

|

|

|

|

|

|

> 1 an şi < 5 ani

|

3

|

X

|

X

|

|

|

|

|

|

> 5 ani

|

4

|

X

|

X

|

|

|

|

|

|

Credite pentru consum

|

<1 an

|

5

|

X

|

X

|

|

|

|

|

|

> 1 an şi < 5 ani

|

6

|

X

|

X

|

|

|

|

|

|

> 5 ani

|

7

|

X

|

X

|

|

|

|

|

|

Credite pentru

dezvoltarea

afacerilor

|

<1 an

|

8

|

X

|

X

|

|

|

X

|

X

|

|

> lan şi<5 ani

|

9

|

X

|

X

|

|

|

X

|

X

|

|

> 5 ani

|

10

|

X

|

X

|

|

|

X

|

X

|

|

Credite pentru alte scopuri

|

< sau = 1 an

|

11

|

X

|

X

|

|

|

|

|

|

> 1 an şi < 5 ani

|

12

|

X

|

X

|

|

|

|

|

|

> 5 ani

|

13

|

X

|

X

|

|

|

|

|

|

Credite acordate societăţilor

nefinanciare

|

<1 an

|

14

|

|

|

X

|

X

|

X

|

X

|

|

> 1 an şi < 5 ani

> 5 ani

|

15

|

|

|

X

|

X

|

X

|

X

|

|

16

|

|

|

X

|

X

|

X

|

X

|

|

Depozite la termen - total, din care:

|

17

|

|

|

|

|

|

|

|

Depozite la termen

|

< 1 lună

|

18

|

|

|

|

|

|

|

|

> 1 lună şi < 3 luni

|

19

|

|

|

|

|

|

|

|

> 3 luni şi < 6 luni

|

20

|

|

|

|

|

|

|

|

> 6 luni şi < 12 luni

|

21

|

|

|

|

|

|

|

|

> 1 an şi < 2 ani

|

22

|

|

|

|

|

|

|

|

> 2 ani

|

23

|

|

|

|

|

|

|

|

Imprumuturi din operaţiuni repo

|

24

|

|

|

|

|

|

|

ANEXA Nr. 3

Ratele medii ale dobânzii aferente depozitelor

overnight, depozitelor rambursabile după notificare şi creditelor acordate pe descoperit de cont

Moneda: RON\EUR\ USD

|

Credite/depozite

|

Nr. crt.

|

Societăţi nefinanciare

|

Gospodări

|

ale populaţiei

|

Instituţii fără scop lucrativ în

serviciul gospodăriilor populaţiei

|

|

Rata medie a dobânzii

(%)

|

Soldul la sfârşitul lunii (unităţi)

|

Rata medie a dobânzii

(%)

|

Soldul la sfârşitul lunii (unităţi)

|

Rata medie a dobânzii

(%)

|

Soldul la sfârşitul lunii (unităţi)

|

|

Depozite overnight - total, din care:

|

1

|

|

|

|

|

|

|

|

Conturi curente creditoare

|

2

|

|

|

|

|

|

|

|

Depozite la vedere

|

3

|

|

|

|

|

|

|

|

Alte depozite overnight

|

4

|

|

|

|

|

|

|

|

Depozite rambursabile după notificare -total, din care:

|

5

|

|

|

|

|

|

|

|

Depozite rambursabile după notificare la cel mult 3 luni de la

notificare

|

6

|

|

|

|

|

|

|

|

Depozite rambursabile după notificare la mai mult de 3 luni de la

notificare

|

7

|

|

|

|

|

|

|

|

Credite acordate pe descoperit de cont

|

|

Conturi curente debitoare

|

8

|

|

|

|

|

|

|

Dobânda anuală efectivă medie aferentă creditelor noi

Moneda: RON \EUR \USD

-%-

|

Denumire indicator

|

Nr. crt.

|

Dobânda anuală efectivă medie

|

|

Credite noi pentru consum acordate gospodăriilor populaţiei

|

1

|

|

|

Credite noi pentru locuinţe acordate gospodăriilor populaţiei

|

2

|

-

|

ANEXA Nr. 4

Ratele medii ale dobânzii aferente creditelor noi şi

ale dobânzii aferente depozitelor noi

Moneda: RON \ EUR\ USD

|

Credite noi/depozite noi

|

Durata iniţială

|

Perioada iniţială fixă a ratei

dobânzii

|

Nr. crt.

|

Societăţi nefinanciare

|

Gospodării ale populaţiei

|

Instituţii fără scop lucrativ în

serviciul gospodăriilor

populaţiei

|

|

Rata medie a dobânzii

(%)

|

Valoare

(unităţi)

|

Rata medie a dobânzii

(%)

|

Valoare

(unităţi)

|

Rata medie a dobânzii

(%)

|

Valoare

(unităţi)

|

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

I

|

J

|

|

Credite noi - total, din care:

|

1

|

|

|

|

|

|

|

|

Credite noi pentru locuinţe

|

<1 an

|

rata dobânzii variabilă

|

2

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă < 1 an

|

3

|

X

|

X

|

|

|

|

|

|

> 1 an şi

<

5 ani

|

rata dobânzii variabilă

|

4

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă < 1 an

|

5

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >1 şi <5ani

|

6

|

X

|

X

|

|

|

|

|

|

> 5 ani şi < 10 ani

|

rata dobânzii variabilă

|

7

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă < 1 an

|

8

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >1 şi <5ani

|

9

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >5 şi<10ani

|

10

|

X

|

X

|

|

|

|

|

|

> 10 ani

|

rata dobânzii variabilă

|

11

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă < 1 an

|

12

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >1 şi <5ani

|

13

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >5 şi<10ani

|

14

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 10 ani

|

15

|

X

|

X

|

|

|

|

|

|

Credite noi pentru consum

|

< 1 an

|

rata dobânzii variabilă

|

16

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă < 1 an

|

17

|

X

|

X

|

|

|

|

|

|

> 1 an şi

< 5 ani

|

rata dobânzii variabilă

|

18

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă < 1 an

|

19

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >1 şi <5ani

|

20

|

X

|

X

|

|

|

|

|

|

>5 ani

|

rata dobânzii variabilă

|

21

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă < 1 an

|

22

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >1 şi <5ani

|

23

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 5 ani

|

24

|

X

|

X

|

|

|

|

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

I

|

J

|

|

Credite noi pentru dezvoltarea afacerilor

|

<1 an

|

rata dobânzii variabilă

|

25

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă < 1 an

|

26

|

X

|

X

|

|

|

X

|

X

|

|

> 1 an şi < 5 ani

|

rata dobânzii variabilă

|

27

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă < 1 an

|

28

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă >1 şi <5ani

|

29

|

X

|

X

|

|

|

X

|

X

|

|

> 5 ani

|

rata dobânzii variabilă

|

30

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă < 1 an

|

31

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă >1 şi <5ani

|

32

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă > 5 ani

|

33

|

X

|

X

|

|

|

X

|

X

|

|

Credite noi pentru alte scopuri

|

<1 an

|

rata dobânzii variabilă

|

34

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă < 1 an

|

35

|

X

|

X

|

|

|

|

|

|

> 1 an şi < 5 ani

|

rata dobânzii variabilă

|

36

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă < 1 an

|

37

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >1 şi <5ani

|

38

|

X

|

X

|

|

|

|

|

|

> 5 ani

|

rata dobânzii variabilă

|

39

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă < 1 an

|

40

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >1 şi <5ani

|

41

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 5 ani

|

42

|

X

|

X

|

|

|

|

|

|

Credite noi acordate societăţilor

nefinanciare cu valoarea < 1 milion

echivalent euro

|

<1 an

|

rata dobânzii variabilă

|

43

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă < 1 an

|

44

|

|

|

X

|

X

|

X

|

X

|

|

> 1 an şi <

5 ani

|

rata dobânzii variabilă

|

45

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă < 1 an

|

46

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă >1 şi <5ani

|

47

|

|

|

X

|

X

|

X

|

X

|

|

> 5 ani

|

rata dobânzii variabilă

|

48

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă < 1 an

|

49

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă >1 şi <5ani

|

50

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 5 ani

|

51

|

|

|

X

|

X

|

X

|

X

|

|

Credite noi acordate societăţilor

nefinanciare cu valoare > 1 milion

echivalent euro

|

<1 an

|

rata dobânzii variabilă

|

52

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă < 1 an

|

53

|

|

|

X

|

X

|

X

|

X

|

|

> lan şi < 5 ani

|

rata dobânzii variabilă

|

54

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă < 1 an

|

55

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă >1 şi <5ani

|

56

|

|

|

X

|

X

|

X

|

X

|

|

> 5 ani

|

rata dobânzii variabilă

|

57

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă < 1 an

|

58

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă >1 şi <5ani

|

59

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 5 ani

|

60

|

|

|

X

|

X

|

X

|

X

|

|

Depozite noi la termen - total, din

care:

|

61

|

|

|

|

|

|

|

|

Depozite noi la termen

|

durata iniţială < 1 lună

|

62

|

|

|

|

|

|

|

|

durata iniţială > 1 lună şi < 3 luni

|

63

|

|

|

|

|

|

|

|

durata iniţială > 3 luni şi < 6 luni

|

64

|

|

|

|

|

|

|

|

durata iniţială > 6 luni şi < 12 luni

|

65

|

|

|

|

|

|

|

|

durata iniţială > 1 an şi < 2 ani

|

66

|

|

|

|

|

|

|

|

durata iniţială > 2 ani

|

67

|

|

|

|

|

|

|

|

Imprumuturi noi din operaţiuni repo

|

68

|

|

|

|

|

|

|

PREŢURILE

publicaţiilor

legislative pentru anul 2006

- pe suport tradiţional -

|

Nr. crt.

|

Denumirea publicaţiei

|

Valoarea

abonamentului

anual

- lei noi -

|

Valoarea

abonamentului trimestrial

- lei noi -

|

|

Trim. I

|

Trim. II

|

Trim. III

|

Trim. IV

|

|

1.

|

Monitorul Oficial, Partea I, în limba

română

|

1.480

|

370,00

|

370,00

|

370,00

|

370,00

|

|

2.

|

Monitorul Oficial, Partea I, în limba

română, numere bis*)

|

250

|

-

|

-

|

-

|

-

|

|

3.

|

Monitorul Oficial, Partea I, în limba

maghiară

|

1.140

|

285,00

|

285,00

|

285,00

|

285,00

|

|

4.

|

Monitorul Oficial, Partea a II-a

|

1.700

|

425,00

|

425,00

|

425,00

|

425,00

|

|

5.

|

Monitorul Oficial, Partea a III-a

|

370

|

92,50

|

92,50

|

92,50

|

92,50

|

|

6.

|

Monitorul Oficial, Partea a IV-a

|

1.540

|

385,00

|

385,00

|

385,00

|

385,00

|

|

7.

|

Monitorul Oficial, Partea a VI-a

|

1.420

|

355,00

|

355,00

|

355,00

|

355,00

|

|

8.

|

Monitorul Oficial, Partea a VII-a

|

460

|

115,00

|

115,00

|

115,00

|

115,00

|

|

9.

|

Colecţia Legislaţia României

|

375

|

93,75

|

93,75

|

93,75

|

93,75

|

|

10.

|

Colecţia de hotărâri ale Guvernului şi alte acte normative

|

620

|

155,00

|

155,00

|

155,00

|

155,00

|

|

11.

|

Repertoriul actelor normative

|

117

|

-

|

-

|

-

|

-

|

|

12.

|

Decizii ale Curţii Constituţionale

|

100

|

-

|

-

|

-

|

-

|

|

13.

|

Ediţii trilingve

|

350

|

-

|

-

|

-

|

-

|

*) Cu excepţia numerelor bis în care se publică acte cu

un volum extins şi care interesează

doar un număr restrâns de utilizatori.