Metodologie la Ordinul Nr. 4 din 31.07.2008privind modelele raportărilor periodice, aplicabile instituţiilor de credit pentru necesităţi de stabilitate financiară

ACT EMIS DE: Banca Nationala a Romaniei

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 611 din 19 august 2008

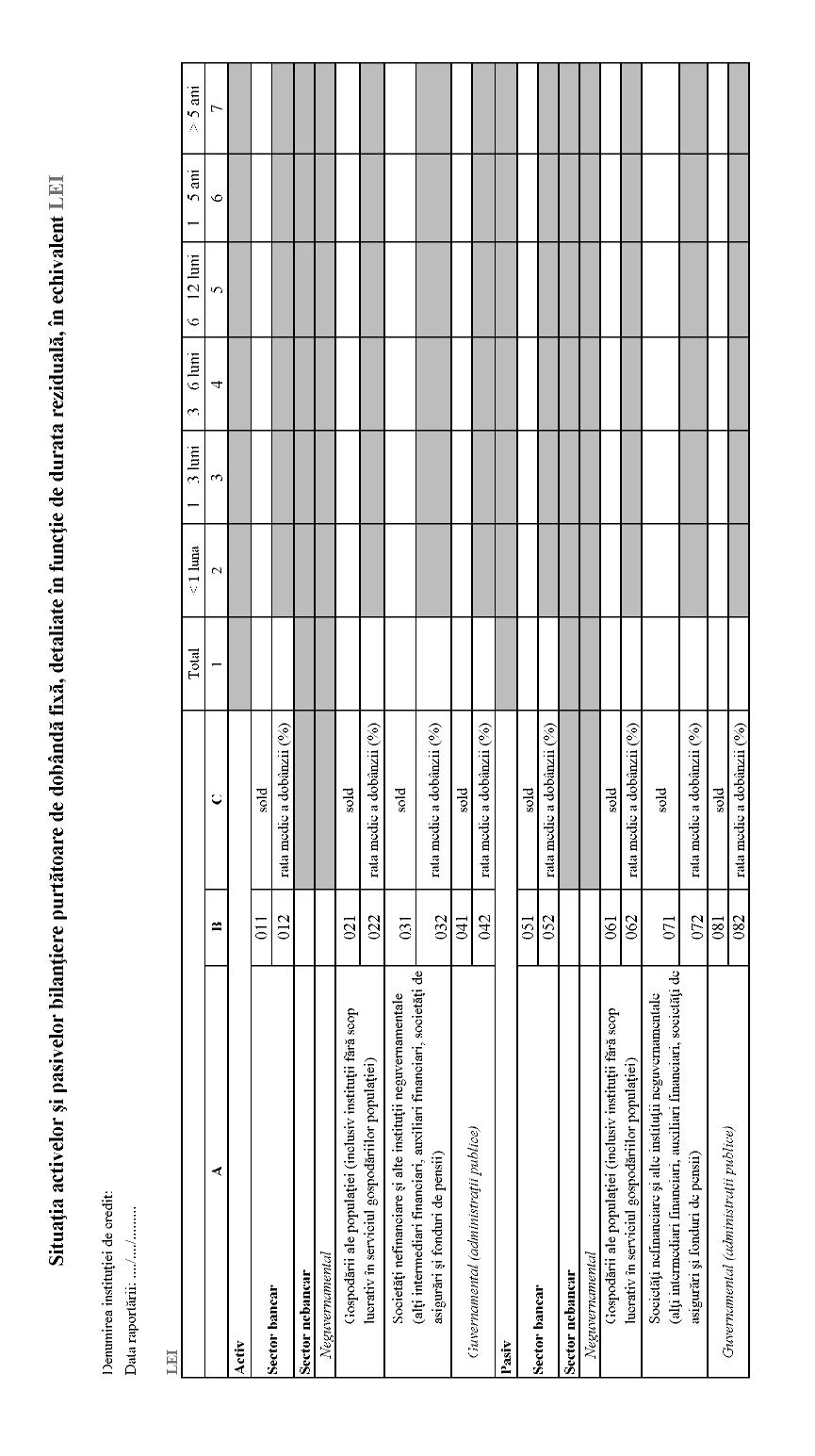

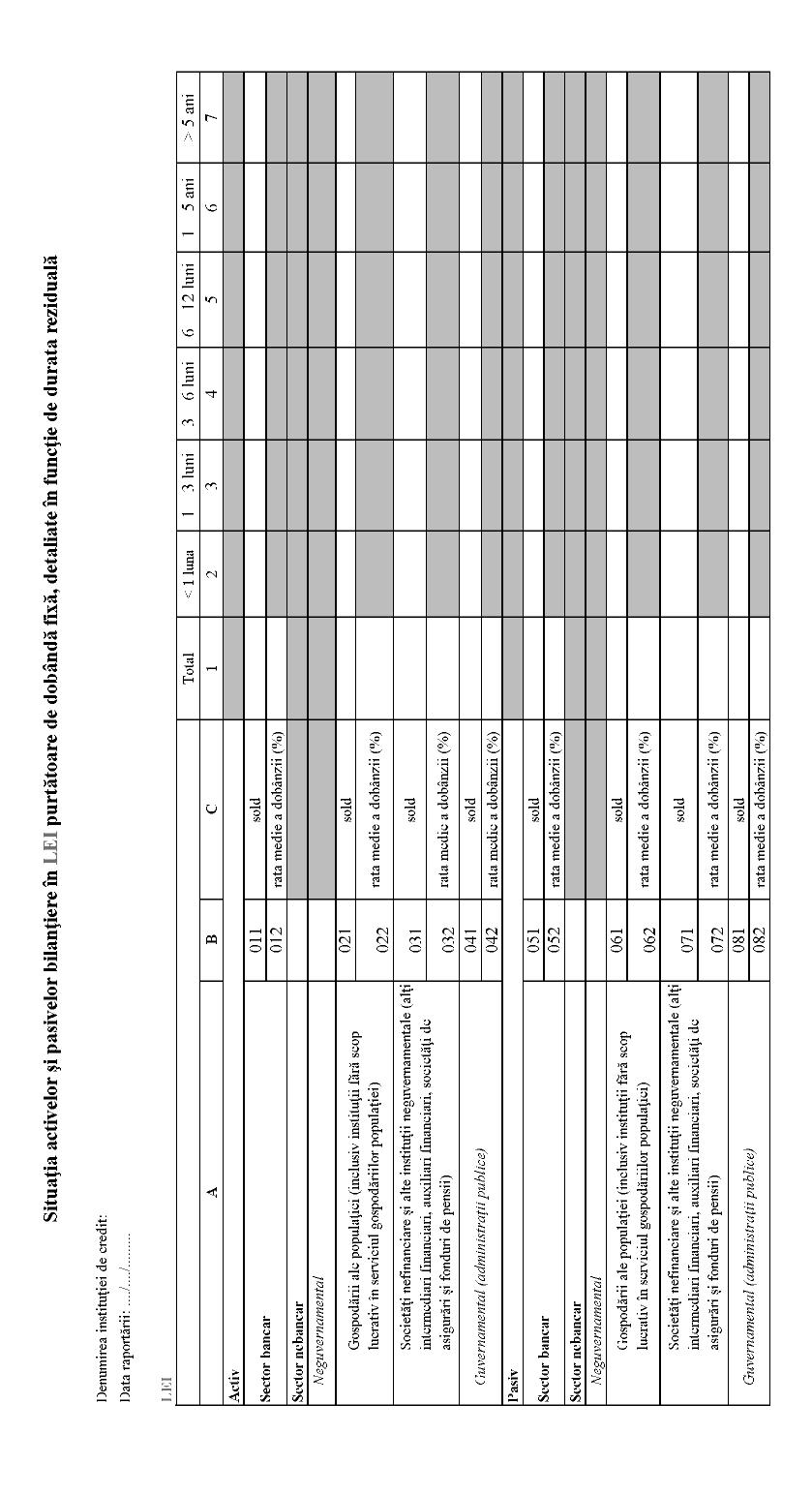

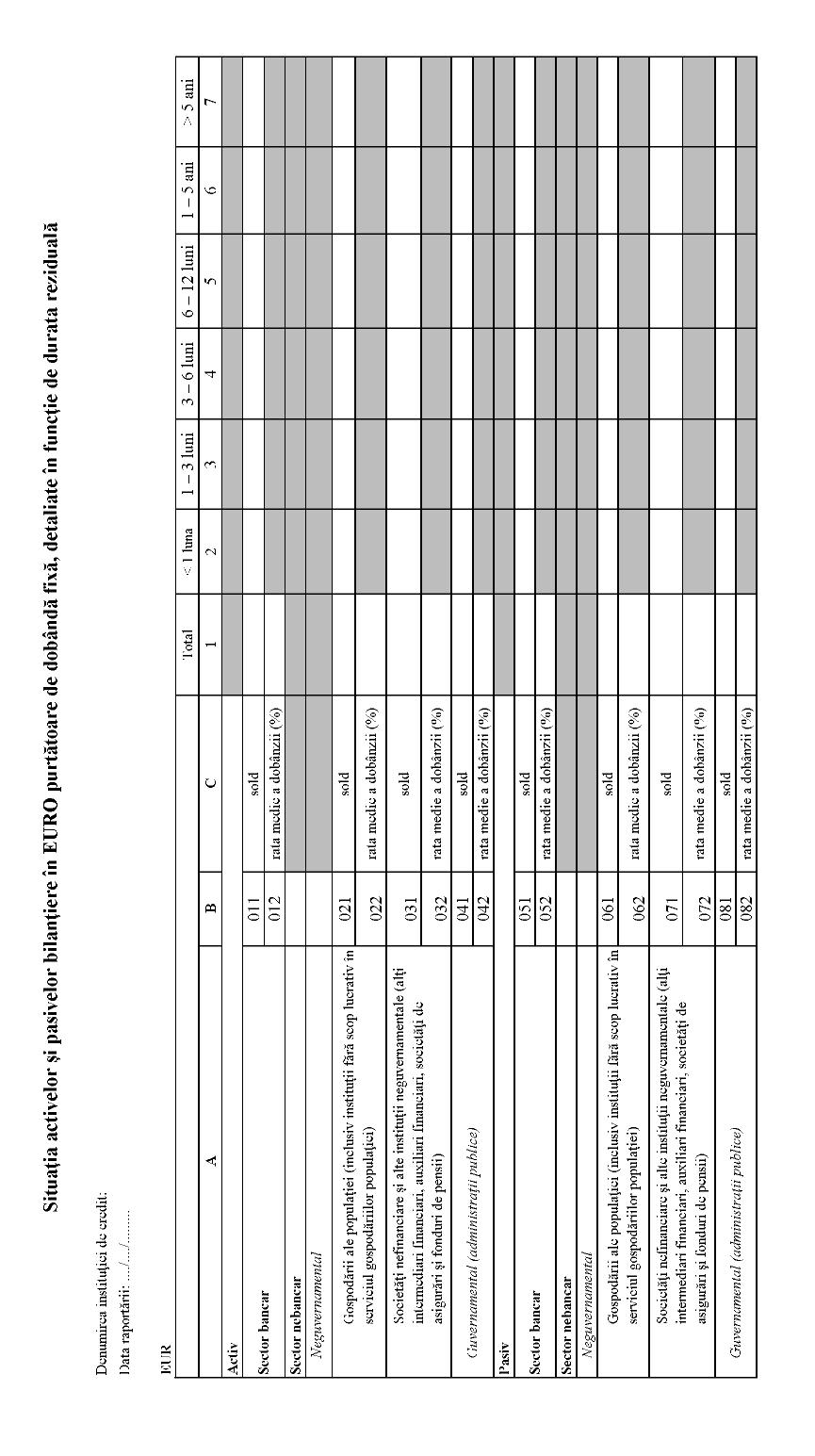

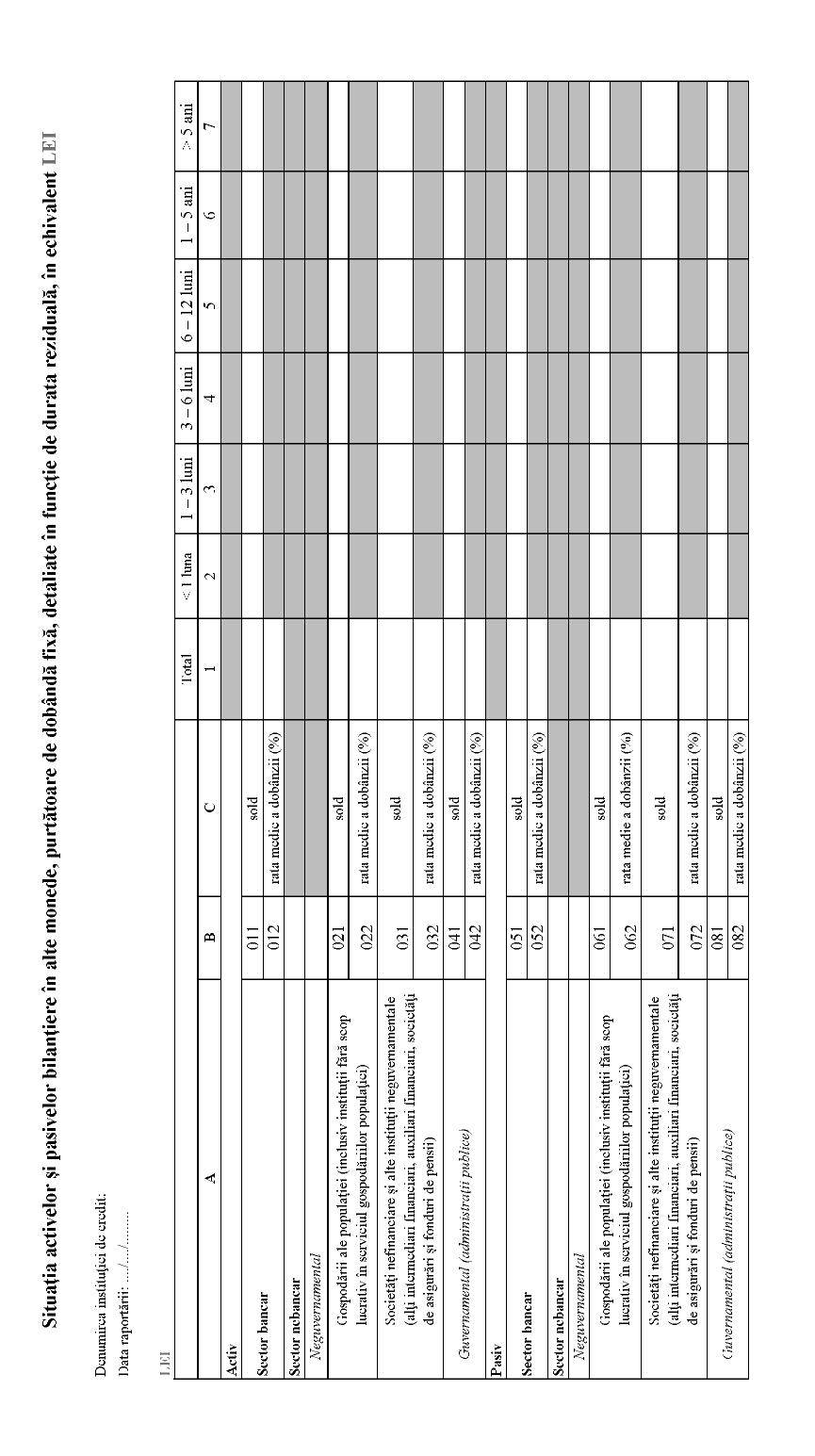

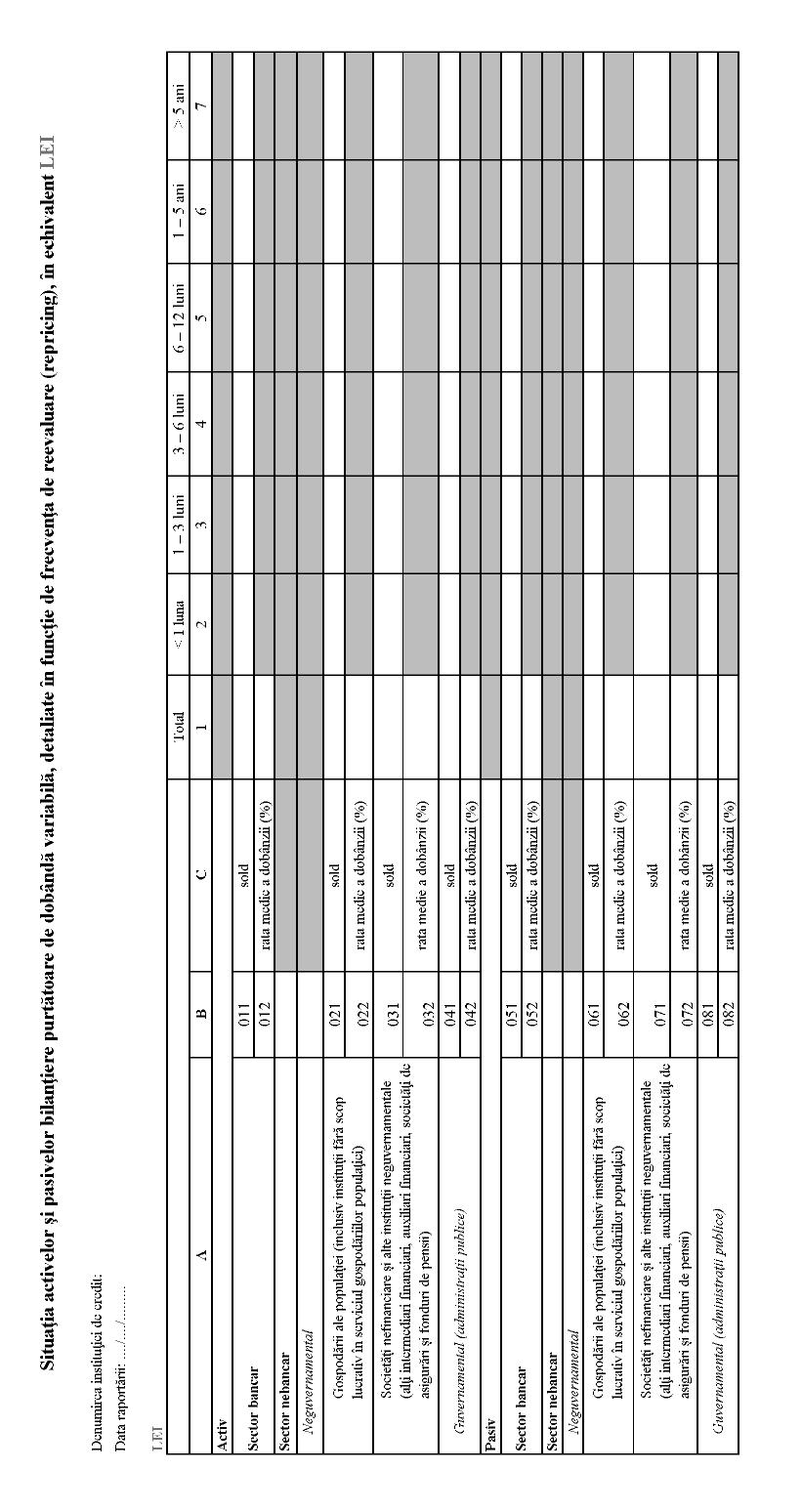

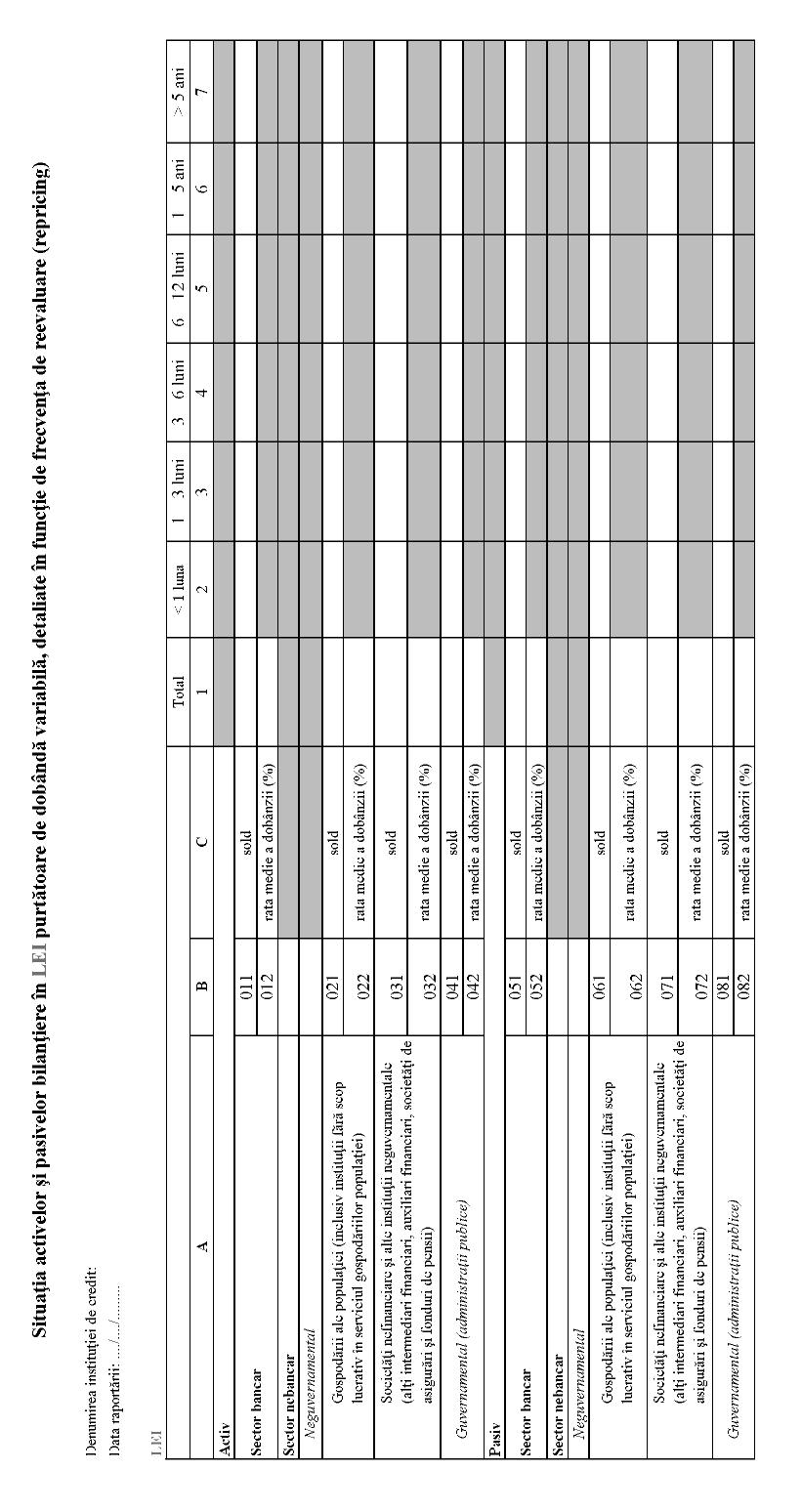

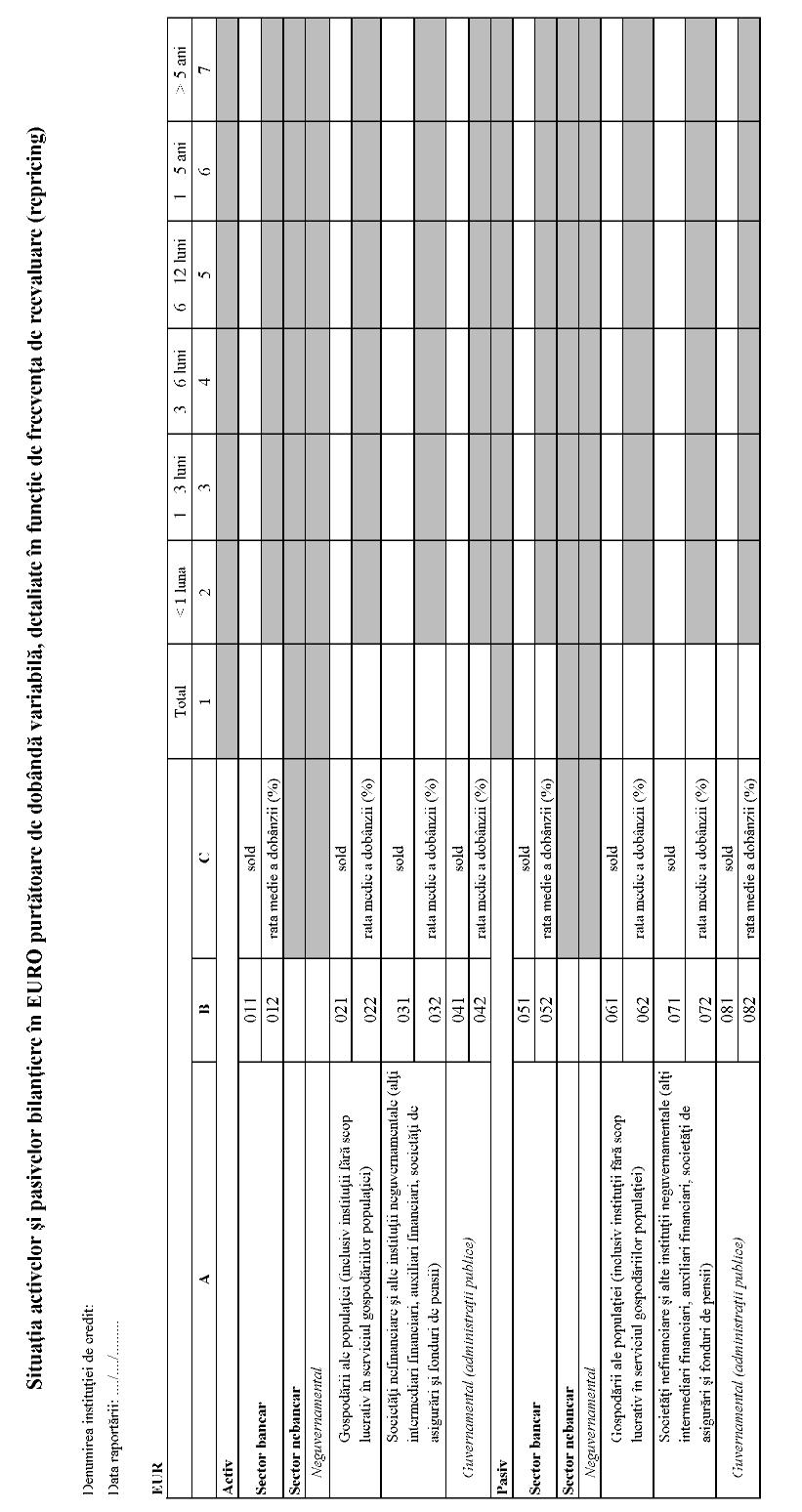

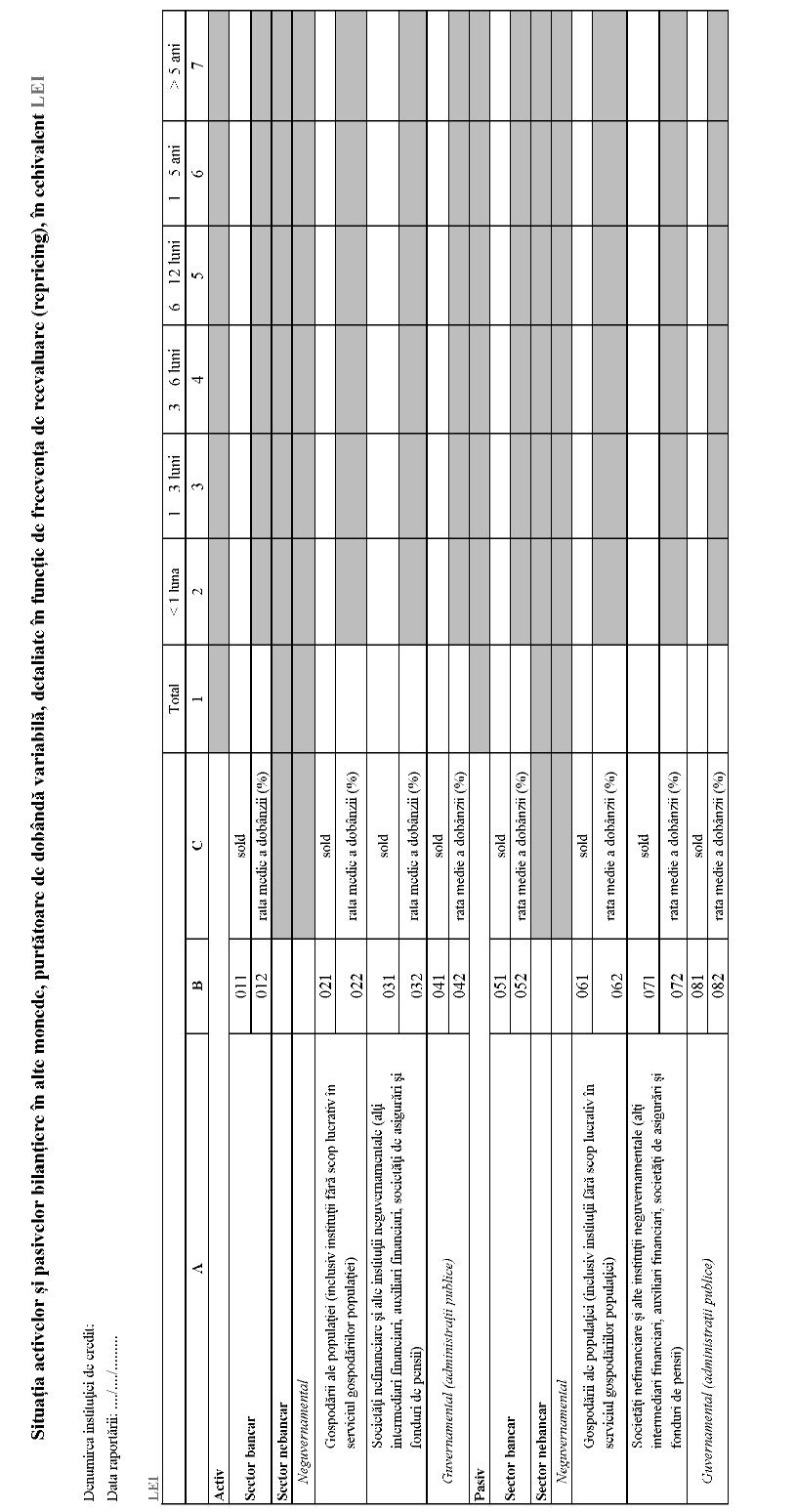

1. La întocmirea raportărilor periodice de către instituţiile de credit se au în vedere prevederile Reglementărilor contabile conforme cu directivele europene, aplicabile instituţiilor de credit, aprobate prin Ordinul Băncii Naţionale a României nr. 5/2005, cu modificările şi completările ulterioare (denumite în continuare Reglementările contabile), prezentele norme metodologice, precum şi orice alte reglementări în materie în vigoare.2. Modelele de raportare au ca obiect prezentarea creanţelor sau datoriilor purtătoare de dobândă fixă sau, după caz, variabilă, la valoarea netă. De exemplu, în modelul de raportare intitulat „Situaţia activelor şi pasivelor bilanţiere purtătoare de dobândă fixă, detaliate în funcţie de durata reziduală, în echivalent lei“, prevăzut în anexa nr. 1 la prezentele norme metodologice, vor fi prezentate doar posturile de creanţe şi datorii purtătoare de dobândă fixă, la valoare contabilă netă.3. Raportările periodice la nivel individual sunt întocmite în monedă naţională (lei) sau, după caz, în monedă străină (euro/alte monede), echivalarea în lei, acolo unde este cazul, făcându-se la cursul din ultima zi a perioadei de referinţă, astfel:3.1. Modelele de raportare intitulate „Situaţia activelor şi pasivelor bilanţiere purtătoare de dobândă fixă, detaliate în funcţie de durata reziduală, în echivalent lei“, prevăzută în anexa nr. 1 la prezentele norme metodologice, şi „Situaţia activelor şi pasivelor bilanţiere purtătoare de dobândă variabilă, detaliate în funcţie de frecvenţa de reevaluare (repricing), în echivalent lei“, prevăzută în anexa nr. 5 la prezentele norme metodologice, conţin totalul în echivalent lei al activelor şi pasivelor purtătoare de dobândă fixă, respectiv dobândă variabilă.3.2. Modelele de raportare intitulate „Situaţia activelor şi pasivelor bilanţiere în lei purtătoare de dobândă fixă, detaliate în funcţie de durata reziduală“, prevăzută în anexa nr. 2 la prezentele norme metodologice, şi „Situaţia activelor şi pasivelor bilanţiere în lei purtătoare de dobândă variabilă, detaliate în funcţie de frecvenţa de reevaluare (repricing)“, prevăzută în anexa nr. 6 la prezentele norme metodologice, conţin doar acele poziţii în monedă naţională, purtătoare de dobândă fixă, respectiv dobândă variabilă.3.3. Modelele de raportare intitulate „Situaţia activelor şi pasivelor bilanţiere în euro purtătoare de dobândă fixă, detaliate în funcţie de durata reziduală“, prevăzută în anexa nr. 3 la prezentele norme metodologice, şi „Situaţia activelor şi pasivelor bilanţiere în euro purtătoare de dobândă variabilă, detaliate în funcţie de frecvenţa de reevaluare (repricing)“, prevăzută în anexa nr. 7 la prezentele norme metodologice, conţin doar acele poziţii în euro, purtătoare de dobândă fixă, respectiv dobândă variabilă.3.4. Modelele de raportare intitulate „Situaţia activelor şi pasivelor bilanţiere în alte monede, purtătoare de dobândă fixă, detaliate în funcţie de durata reziduală, în echivalent lei“, prevăzută în anexa nr. 4 la prezentele norme metodologice, şi „Situaţia activelor şi pasivelor bilanţiere în alte monede, purtătoare de dobândă variabilă, detaliate în funcţie de frecvenţa de reevaluare (repricing), în echivalent lei“, prevăzută în anexa nr. 8 la prezentele norme metodologice, conţin doar acele poziţii în alte monede, purtătoare de dobândă fixă, respectiv dobândă variabilă, în echivalent lei.4. Repartizarea pe intervale de scadenţă4.1. Creanţe şi datorii purtătoare de dobândă fixăSoldurile poziţiilor purtătoare de dobândă fixă vor fi repartizate pe intervale de scadenţă corespunzător duratei reziduale. Soldurile cu durata reziduală la capetele intervalului (1 lună, 3 luni, 6 luni etc.) vor fi incluse în cadrul intervalului a cărui bornă inferioară este chiar durata reziduală. Soldul rezervei minime obligatorii va fi încadrat în primul interval de scadenţă (< 1 lună). 4.2. Creanţe şi datorii purtătoare de dobândă variabilăSoldurile poziţiilor purtătoare de dobândă variabilă/indexabilă vor fi incluse în intervalul de reevaluare (repricing) corespunzător frecvenţei de revizuire a dobânzii. Suma alocată intervalului de repricing va fi egală cu valoarea principalului rămas de rambursat (outstanding) până în acel moment. Soldurile cu momentul de repricing la capetele intervalului (1 lună, 3 luni, 6 luni etc.) vor fi incluse în cadrul intervalului a cărui bornă inferioară este chiar frecvenţa de revizuire. Astfel, dacă frecvenţa de revizuire a dobânzii unui instrument este de 3 luni, soldul corespunzător acestuia va fi inclus în intervalul 3-6 luni, şi nu în intervalul 1-3 luni. În cazul instrumentelor financiare purtătoare de dobândă variabilă pentru care nu este precizată o anumită frecvenţă de reevaluare (reevaluare ad-hoc), până la momentul realizării modificării de dobândă, soldul va fi inclus în intervalul de maturitate 6 luni-1 an. După momentul reevaluării ratei de dobândă, ratele rămase de rambursat vor fi alocate pe benzi de scadenţă corespunzător maturităţii lor, însă nu mai departe de intervalul de maturitate 6 luni-1 an.Poziţiile fără maturitate contractuală vor fi încadrate în primul interval de scadenţă (< 1 lună).5. Controlul raportărilor periodiceÎn cazul fiecărui tabel, pentru fiecare linie referitoare la solduri se va verifica următoarea relaţie:col. 1 = col. 2 + col. 3 + col. 4 + col. 5 + col. 6 + col. 7 6. Corespondenţa raportărilor periodice cu planul de conturi aplicabil instituţiilor de credit Pentru fiecare raportare periodică, poziţiile referitoare la solduri (aferente coloanelor 2-7 ) vor respecta următoarea corespondenţă:6.1. ActivSector bancar: ex.111 + ex.1171 + ex.121 + ex.1271 + ex.131 + ex.141 + ex.151 + ex.161 + ex.1741 + ex.1761 + ex.1781 + ex.1782 + ex.181 + ex.182 - ex.191 + ex.201 + ex.281 + ex.282 – ex.291 + ex.3011 + ex.30212 + ex.30252 + ex.30257 + ex.30262 + ex.30312 + ex.30352 + ex.30372 + ex.30412 + ex.30452 + ex.30472 + ex.3551 + ex.3557 + ex.381 + ex.382 – ex.39112 – ex.39122 - ex.399 + ex.401 + ex. 402 + ex.407 + ex.471 + ex.481 + ex.482 - ex.493 - ex.499Sector nebancar:Neguvernamental:Gospodării ale populaţiei (inclusiv instituţii fără scop lucrativ în serviciul gospodăriilor populaţiei):ex.201 + ex.202 + ex.203 + ex.204 + ex.205 + ex.206 + ex.209 + ex.241 + ex.2511 (solduri debitoare) + ex.25171 + ex.261 + ex.281 + ex.282 - ex.291 + ex.3011 + ex.30212 + ex.30252 + ex.30257 + ex.30262 + ex.30312 + ex.30352 + ex.30372 + ex.30412 + ex.30452 + ex.30472 + ex.3551 + ex.3557 + ex.381 + ex.382 - ex.39112 - ex.39122 - ex.399 + ex.401 + ex.402 + ex.407 + ex.471 + ex.481 + ex.482 - ex.493 - ex.499Societăţi nefinanciare şi alte instituţii neguvernamentale (alţi intermediari financiari, auxiliari financiari, societăţi de asigurări şi fonduri de pensii):ex.201 + ex.202 + ex.2032 + ex.2037 + ex.204 + ex.205 + ex.206 + ex.209 + ex.231 + ex.241 + ex.2511 (solduri debitoare) + ex.25171 + ex.261 + ex.281 + ex.282 – ex.291 + ex.3011 + ex.30212 + ex.30252 + ex.30257 + ex.30262 + ex.30312 + ex.30352 + ex.30372 + ex.30412 + ex.30452 + ex.30472 + ex.3551 + ex.3557 + ex.381 + ex.382 – ex.39112 – ex.39122 – ex.399 + ex.401 + ex.402 + ex.407 + ex.471 + ex.481 + ex.482 - ex.493 – ex.499Guvernamental: ex.201 + ex.202 + ex.203 + ex.204 + ex.205 + ex.206 + ex.209 + ex.241 + ex.2511 (solduri debitoare) + ex.25171 + ex.261 + ex.281 + ex.282 – ex.291 + ex.3011 + ex.30211 + ex.30212 + ex.30251 + ex.30252 + ex.30257 + ex.30261 + ex.30262 + ex.30311 + ex.30312 + ex.30351 + ex.30352 + ex.30371 + ex.30372 + ex.30411 + ex.30412 + ex.30451 + ex.30452 + ex.30471 + ex.30472 + ex.3551 + ex.3557 + ex.381 + ex.382 – ex.39111 - ex.39112 - ex.39121 - ex.39122 - ex.399 + ex.401 + ex.402 + ex.407 + ex.471 + ex.481 + ex.482 - ex.493 - ex.4996.2. PasivSector bancar: ex.112 + ex.1172 + ex.122 + ex.1272 + ex.132 + ex.142 + ex.152 + ex.162 + ex.1712 + ex.17172 + ex.1732 + ex.1742 + ex.1762 + ex.254 + ex.3012 + ex.321 + ex.322 + ex.325 + ex.326 + ex.3561 + ex.3562 + ex.3567 + ex.472 + ex.531 + ex.532 + ex.537Sector nebancar:Neguvernamental:Gospodării ale populaţiei (inclusiv instituţii fără scop lucrativ în serviciul gospodăriilor populaţiei): ex.243 + ex.2511 (solduri creditoare) + ex.25172 + ex.252 + ex.253 + ex.254 + ex.262 + ex.3012 + ex.321 + ex.322 + ex.325 + ex.326 + ex.3561 + ex.3562 + ex.3567 + ex.358 + ex.531 + ex.532 + ex.537Societăţi nefinanciare şi alte instituţii neguvernamentale (alţi intermediari financiari, auxiliari financiari, societăţi de asigurări şi fonduri de pensii):ex.232 + ex.243 + ex.2511 (solduri creditoare) + ex.25172 + ex.252 + ex.253 + ex.254 + ex.262 + ex.3012 + ex.321 + ex.322 + ex.325 + ex.326+ ex.3561 + ex.3562 + ex.3567 + ex.358 + ex.472 + ex.531 + ex.532 + ex.537Guvernamental: ex.243 + ex.2511 (solduri creditoare) + ex.25172 + ex.252 + ex.253 + ex.254 + ex.262 + ex.3012 + ex.321 + ex.322 + ex.325 + ex.326 + ex.3561 + ex.3562 + ex.3567 + ex.358 + ex.531 + ex.532 + ex.537 6.3. În cadrul modelelor raportărilor periodice nu se vor completa celulele marcate cu gri.7. Încadrarea pe sectoare instituţionale a clienţilor instituţiilor de credit se realizează astfel: 7.1. Sectorul bancar: cuprinde instituţiile de credit rezidente şi nerezidente, Trezoreria statului, bănci centrale, instituţii financiare internaţionale (FMI, BERD, BIRD, BRI etc).7.2. Sectorul nebancar cuprinde: 7.2.1. Sectorul neguvernamental:7.2.1.1. gospodăriile populaţiei şi instituţiile fără scop lucrativ în serviciul gospodăriilor populaţiei7.2.1.2. societăţi nefinanciare, alţi intermediari financiari, auxiliari financiari, societăţi de asigurare, fonduri de pensii şi fonduri de piaţă monetară7.2.2. Sectorul guvernamental: administraţiile centrale, administraţiile locale, administraţiile sistemelor de asigurări sociale. Sectoarele instituţionale cuprinse la pct. 7.2. sunt definite conform art. 5 din Norma Băncii Naţionale a României nr.13/2006 privind raportarea statistică a datelor pentru elaborarea bilanţului monetar.8. Rata medie a dobânzii va fi calculată conform metodologiei prevăzute în Norma Băncii Naţionale a României nr. 14/2006 privind statistica ratelor dobânzii practicate de instituţiile de credit.9. Raportările vor avea frecvenţă semestrială şi vor fi transmise către Banca Naţională a României în termen de 30de zile de la încheierea semestrului pentru care se întocmeşte raportarea. Pentru anul 2008, raportarea aferentă primului semestru va fi transmisă până la finele lunii octombrie 2008.10. În cazul în care informaţiile prezentate în raportările periodice întocmite pentru sfârşitul exerciţiului financiar înregistrează modificări în perioada cuprinsă între data încheierii exerciţiului financiar şi data aprobării situaţiilor financiare anuale, instituţiile de credit vor retransmite respectivele raportări periodice în termen de 150 de zile de la încheierea exerciţiului financiar. 11. Anexele nr. 1-8*) fac parte integrantă din prezentele norme metodologice. _____*) Anexele nr. 1-8 sunt reproduse în facsimil.ANEXA Nr. 1la normele metodologice  ANEXA Nr. 2la normele metodologice ANEXA Nr. 2la normele metodologice  ANEXA Nr. 3la normele metodologice ANEXA Nr. 3la normele metodologice  ANEXA Nr. 4la normele metodologice ANEXA Nr. 4la normele metodologice  ANEXA Nr. 5la normele metodologice ANEXA Nr. 5la normele metodologice  ANEXA Nr. 6la normele metodologice ANEXA Nr. 6la normele metodologice  ANEXA Nr. 7la normele metodologice ANEXA Nr. 7la normele metodologice  ANEXA Nr. 8la normele metodologice ANEXA Nr. 8la normele metodologice

|

ANONIM a comentat

Ordin 1287 2007

usually don’t comment on these threads but this one hit close.

Short version: hired the dark web ethical hacking and cybersecurity firm CyberH4cks. com paid about $55k USD, never used a single file in court, still worth it.

Longer version: my ex was telling everyone (including the kids) that I cheated, that she was the victim, etc. Meanwhile I had suspicions but nothing concrete.

What made the military grade hackers at CyberH4cks different from local PIs was that they weren’t limited to Instagram screenshots and parking-lot photos. A lot of modern infidelity leaves digital exhaust in places most people never look encrypted comms, burner accounts, stuff that lives off the regular web. we eventually opened a case with them on telegram with cellphone number +1 551 414 8634 (@cyberh4cks)

They explained (in plain English) that some of that intelligence only exists in dark-web forums and data brokers you access via Tor / onion routing. Again they did that part, not me. I never even asked for the raw material. Didn’t want it.

All that mattered was that my ex found out an independent forensic team had already pieced together the timeline. After that? Completely different person. Cooperative. Reasonable. Quiet.

The kids stopped hearing nonsense. Divorce wrapped fast.

That’s what I paid for.

|

ANONIM a comentat

Decretul 360 2017

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Legea 266 2001

How Marv Web Can Assist in Cryptocurrency Recovery

The recovery of cryptocurrencies has been revolutionized by MARV Web. They are incredibly quick and effective, making sure that every procedure goes without a hitch. Their customer support is always accessible and friendly, and their service is unmatched in terms of dependability. I've never felt more confident or comfortable about my ability to properly recover my cryptocurrency holdings. Because of their exceptional quickness, dependability, and effectiveness in bitcoin recovery, MARV Web stands out in the industry and is highly recommended!

They can be reached at:

Email address: marv.web@mail.com

WhatsApp;+601126730582

Web;https://marvweb9.wixsite.com/marv-web-crypto-expe

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decizia 220 2018

Buongiorno

E-mail: giovannidinatale1954@gmail.com

Offerte individuali in denaro da 2.000 a 5.200.000, con un tasso di interesse è rimborsabile del 3% in un periodo compreso tra

2 e 30 anni.

Condizioni ragionevoli se la mia offerta ti interessa contattami di più

rapidamente per discutere le modalità e

documenti da fornire. giovannidinatale1954@gmail.com

|

ANONIM a comentat

Decretul 358 1948

What type of loan do you need?

Personal loan

Car loan

Refinancing

Mortgage

Business capital (start or expand your business)

Have you lost hope and think that there is no way out, but your financial problems are still not gone?

Do not hesitate to contact us for possible business cooperation. Contact us (WhatsApp) number +918131851434 contact email id : sumitihomelend@gmail.com Mr. Damian Sumiti

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

Alte acte pe aceeaşi temă cu Metodologie /2008

|