În baza prevederilor art. 10 din Ordonanţa Guvernului nr. 71/2001 privind organizarea şi exercitarea activităţii de consultanţă fiscală, aprobată cu modificări prin Legea nr. 198/2002, cu modificările şi completările ulterioare,Consiliul superior al Camerei Consultanţilor Fiscali, întrunit în şedinţa din 15 martie 2012, h o t ă r ă ş t e: Articolul 1Se aprobă Regulamentul de organizare şi funcţionare al Camerei Consultanţilor Fiscali, prevăzut în anexa care face parte integrantă din prezenta hotărâre. Articolul 2Consiliul superior al Camerei Consultanţilor Fiscali, Biroul permanent al Consiliul superior al Camerei Consultanţilor Fiscali, Secretariatul general şi direcţiile din cadrul aparatului executiv al Camerei Consultanţilor Fiscali vor duce la îndeplinire prevederile prezentei hotărâri. Articolul 3La data intrării în vigoare a prezentei hotărâri, Hotărârea Consiliului superior al Camerei Consultanţilor Fiscali nr. 5/2007 pentru aprobarea Regulamentului de organizare şi funcţionare al Camerei Consultanţilor Fiscali, publicată în Monitorul Oficial al României, Partea I, nr. 700 din 17 octombrie 2007, se abrogă. Articolul 4Prezenta hotărâre se publică în Monitorul Oficial al României, Partea I. Preşedintele Camerei Consultanţilor Fiscali, Daniel Chiţoiu

ANEXĂREGULAMENT de organizare şi funcţionare al Camerei Consultanţilor Fiscali Capitolul IDispoziţii generale Articolul 1(1) Camera Consultanţilor Fiscali, denumită în continuare Cameră, este organizaţie profesională de utilitate publică, persoană juridică fără scop lucrativ, cu sediul în municipiul Bucureşti, str. Apolodor nr. 17, sectorul 5, din care fac parte consultanţii fiscali care au dobândit această calitate în condiţiile prevăzute de Ordonanţa Guvernului nr. 71/2001 privind organizarea şi exercitarea activităţii de consultanţă fiscală, aprobată cu modificări prin Legea nr. 198/2002, cu modificările şi completările ulterioare, denumită în continuare ordonanţă.(2) Camera este constituită ca persoană juridică autonomă, de drept privat, cu denumire, patrimoniu şi siglă proprii. Potrivit prevederilor legale privind protecţia mărcilor, nicio altă persoană cu excepţia Camerei nu are dreptul de a folosi această denumire sau o denumire similară şi sigla acesteia, prevăzută în anexa nr. 1. Articolul 2(1) Camera este autoritatea competentă care organizează, coordonează şi autorizează activitatea de consultanţă fiscală în România, asigură accesul la profesia de consultant fiscal şi apără interesele legitime ale membrilor săi, potrivit legii şi prezentului regulament.(2) În vederea realizării acestor obiective, Camera exercită atribuţiile care i-au fost conferite prin ordonanţă şi prin celelalte acte normative incidente domeniului său de activitate. Capitolul IIMembrii Camerei Articolul 3(1) Pot avea calitatea de membru al Camerei:a)persoanele fizice care au dobândit prin examen calitatea de consultant fiscal, în condiţiile ordonanţei şi ale Regulamentului pentru organizarea examenului de atribuire a calităţii de consultant fiscal, şi care s-au înregistrat în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală; b)societăţile comerciale care au obţinut autorizaţia de funcţionare şi care s-au înregistrat în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală; c)consultanţii fiscali care au obţinut calificarea profesională în unul dintre statele membre ale Uniunii Europene şi ale Spaţiului Economic European, care îşi exercită profesia pe teritoriul României, în condiţiile ordonanţei şi ale prezentului regulament. (2) Pentru atribuirea calităţii de consultant fiscal, persoanele fizice trebuie să îndeplinească cumulativ următoarele condiţii:a)să fie licenţiaţi ai unei facultăţi cu profil economic; b)să aibă o experienţă de minimum 5 ani după obţinerea licenţei în una dintre următoarele activităţi:

– elaborarea, avizarea, aprobarea sau aplicarea legislaţiei fiscale;

– servicii de administrare a legislaţiei fiscale;

– elaborarea sau aplicarea reglementărilor contabile;

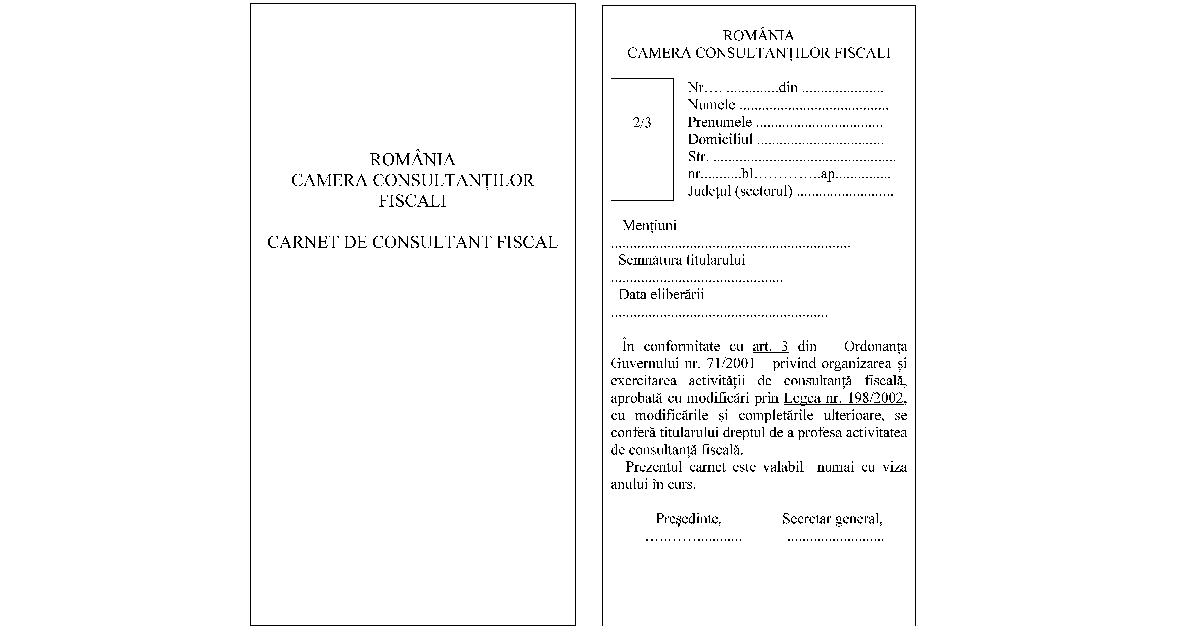

– activitate financiar-contabilă; c)să nu aibă antecedente penale; d)să aibă capacitate deplină de exerciţiu; e)să promoveze examenul pentru atribuirea calităţii de consultant fiscal.

(3) Examenul pentru atribuirea calităţii de consultant fiscal se organizează de Cameră în baza Regulamentului pentru organizarea examenului de atribuire a calităţii de consultant fiscal, aprobat de Consiliul superior al Camerei. Articolul 4(1) Membrii Camerei pot fi:a)persoane fizice care au calitatea de consultant fiscal ca urmare a promovării unui examen şi sunt înregistrate la Cameră, din punctul de vedere al dreptului de exercitare a profesiei, ca active sau inactive; b)persoane juridice care desfăşoară activitatea de consultanţă fiscală şi sunt autorizate de Cameră. (2) Sunt consultanţi fiscali inactivi persoanele care au declarat această situaţie, cele care solicită suspendarea activităţii pe o perioadă cuprinsă între unu şi 3 ani, din motive întemeiate, potrivit art. 15, sau cele care nu au dreptul să exercite profesia de consultant fiscal, deoarece se află în una dintre următoarele situaţii de incompatibilitate: a)au fost sancţionate disciplinar cu suspendarea dreptului de exercitare a calităţii de membru pe o perioadă de la 3 luni la un an, conform prezentului regulament; b)nu îndeplinesc condiţiile de obţinere a vizei anuale; c)se află într-o situaţie de incompatibilitate prevăzută de o lege specială. (3) Consultanţii fiscali care desfăşoară orice activitate incompatibilă conform prezentului regulament şi legilor speciale sunt obligaţi să solicite în scris trecerea în categoria consultanţilor inactivi şi să prezinte documentele doveditoare care atestă situaţia respectivă, iar revenirea la statutul de membru activ se face la cerere, însoţită de actele doveditoare care atestă încetarea stării de incompatibilitate.(4) Cererea de trecere de la o stare la alta produce efecte în ceea ce priveşte noua calitate începând cu data de la care a intervenit situaţia de incompatibilitate. Cotizaţia aferentă calităţii de membru inactiv, cu excepţia celor care au solicitat suspendarea, se datorează începând cu data de întâi a lunii următoare celei în care s-a produs modificarea.(5) În situaţia revenirii la statutul de membru activ, cererea produce efecte de la data de întâi a lunii următoare celei în care a fost aprobată de Cameră, iar cotizaţia aferentă noii calităţi se datorează de la aceeaşi dată. Articolul 5(1) Persoanele fizice care au promovat examenul pentru atribuirea calităţii de consultant fiscal, pentru a deveni membri ai Camerei, vor solicita, în termen de 60 de zile de la data comunicării rezultatului examenului, înregistrarea în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală, prin depunerea unui dosar care va cuprinde:a)cererea-tip de înscriere, prevăzută în anexa nr. 2; b)actul de identitate, în copie (numai dacă au intervenit modificări faţă de datele iniţiale din dosarul de înscriere la examen); c)documentul de plată a taxei de înscriere în evidenţa Camerei, în copie; d)două fotografii de 2/3 cm. (2) Dosarul se înregistrează la Direcţia de servicii pentru membri, care verifică îndeplinirea cerinţelor prevăzute la alin. (1), precum şi promovabilitatea, pe baza listelor cu candidaţii admişi transmise de Direcţia de învăţământ. După aprobare, Direcţia de servicii pentru membri efectuează înscrierea în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală şi eliberează carnetul profesional, prevăzut în anexa nr. 6, şi parafa. Solicitantul semnează un angajament prin care se obligă să respecte dispoziţiile legii şi ale prezentului regulament şi normele interne ale Camerei. Consultanţii fiscali vor depune, după caz, o declaraţie pe propria răspundere pentru a fi înregistraţi la secţiunea „persoane inactive“ din Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală.(3) Parafa de membru al Camerei va avea următoarele înscrisuri:

– „Consultant fiscal“;

– numele şi prenumele, numărul şi anul înregistrării în Registrul de evidenţă al Camerei. (4) Pierderea, furtul sau distrugerea carnetului ori parafei se publică în Monitorul Oficial al României, Partea a III-a.(5) În caz de respingere a cererii, Direcţia de servicii pentru membri comunică persoanei o decizie motivată. Articolul 6(1) Persoana provenită dintr-un stat membru al Uniunii Europene sau al Spaţiului Economic European care doreşte să desfăşoare activitatea de consultant fiscal în România este obligată să obţină autorizarea Camerei, pe baza unei evaluări.(2) În cazul în care, în urma evaluării, persoana provenită dintr-un stat membru al Uniunii Europene sau al Spaţiului Economic European obţine calitatea de consultant fiscal în România, pentru a deveni membru al Camerei, va solicita, în termen de 60 de zile de la data comunicării rezultatului, înregistrarea în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală, prin depunerea unui dosar care va cuprinde:a)cererea-tip de înscriere, prevăzută în anexa nr. 3; b)actul de identitate, în copie; c)documentul de plată a taxei de înscriere în evidenţa Camerei, în copie; d)două fotografii de 2/3 cm. (3) În caz de respingere a cererii, Direcţia de servicii pentru membri comunică persoanei o decizie motivată. Articolul 7(1) Consultanţii fiscali se pot asocia în societăţi comerciale care au în obiectul de activitate consultanţa fiscală. Societatea comercială trebuie să aibă cel puţin un asociat/acţionar şi administrator, care să aibă calitatea de consultant fiscal.(2) Societăţile comerciale de consultanţă fiscală înfiinţate conform ordonanţei, la solicitarea autorizaţiei de funcţionare, vor depune un dosar cu următoarele documente:a)cererea-tip de înscriere, prevăzută în anexa nr. 4, semnată de reprezentantul legal al persoanei juridice; b)certificatul de înmatriculare la registrul comerţului, în copie; c)actul constitutiv, în copie; d)certificatul constatator eliberat de registrul comerţului, care să conţină date referitoare la numele, prenumele şi domiciliul asociaţilor/acţionarilor, directorilor şi administratorilor/membrilor consiliilor de administraţie, precum şi la obiectul de activitate; e)certificatul de cazier fiscal; f)documentul de plată a taxei de autorizare, în copie; g)carnetul profesional, în copie, al persoanelor fizice care efectuează consultanţă fiscală în numele persoanei juridice. (3) Dosarul se înregistrează la Direcţia de servicii pentru membri, care verifică îndeplinirea cerinţelor prevăzute la alin. (1) şi a condiţiilor prevăzute la art. 9 din ordonanţă, după care face propuneri de aprobare sau respingere motivată, după caz, Biroului permanent al Consiliului superior al Camerei. În cazul aprobării cererii, persoana juridică respectivă devine membră a Camerei, este înscrisă în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală şi i se eliberează autorizaţia, conform modelului prevăzut în anexa nr. 5.(4) În situaţia în care cererea nu este aprobată, Direcţia de servicii pentru membri comunică în scris decizia motivată a Biroului permanent al Consiliului superior al Camerei. Articolul 8Deciziile prevăzute la art. 5 alin. (5), art. 6 alin. (3) şi art. 7 alin. (4) pot fi atacate potrivit dispoziţiilor Legii contenciosului administrativ nr. 554/2004, cu modificările şi completările ulterioare. Capitolul IIIDrepturile şi obligaţiile membrilor Camerei Articolul 9(1) Membrii Camerei au, în principal, următoarele drepturi:a)dreptul să exercite activităţile specifice profesiei în conformitate cu prevederile ordonanţei şi ale prezentului regulament; b)dreptul de a alege şi de a fi aleşi în organele de conducere ale Camerei; c)dreptul de vot asupra tuturor problemelor de interes care se dezbat în cadrul conferinţelor; d)dreptul de a solicita sprijin în litigiile privind etica şi practica profesională născute între consultanţii fiscali şi terţe părţi; e)dreptul de a contesta sancţiunile primite; f)dreptul să fie informaţi şi consultaţi asupra activităţilor desfăşurate de Cameră. (2) Membrii Camerei au, în principal, următoarele obligaţii:a)să participe activ la realizarea scopului şi a obiectivelor Camerei; b)să participe la cursurile de pregătire profesională; c)să declare cu exactitate veniturile realizate şi să respecte termenele de depunere a declaraţiilor; d)să achite la termen cotizaţiile şi taxele profesionale aferente; e)să respecte hotărârile Conferinţei naţionale şi ale Consiliului superior al Camerei; f)să nu devină membri ai unei alte asociaţii profesionale din România ale cărei scop şi obiect sunt identice cu cele ale Camerei; g)să nu aducă atingere reputaţiei şi intereselor corpului profesional al consultanţilor fiscali şi să ia poziţie faţă de orice atingere adusă reputaţiei şi intereselor corpului profesional al consultanţilor fiscali; h)să păstreze secretul profesional, care vizează toate informaţiile şi datele de orice tip, în orice formă şi pe orice suport puse la dispoziţie de client şi documentaţia întocmită de consultant, precum şi să le gestioneze şi să le arhiveze corespunzător la sediul profesional; i)să respecte normele profesionale adoptate de Cameră pentru desfăşurarea activităţii de consultanţă fiscală; j)să respecte Codul privind conduita etică şi profesională în domeniul consultanţei fiscale, aprobat prin Hotărârea Consiliului superior al Camerei Consultanţilor Fiscali nr. 3/2007; k)să respecte normele procedurale privind monitorizarea şi controlul activităţii consultanţilor fiscali; l)să obţină viza anuală pe carnetul profesional, conform normelor aprobate de Consiliul superior al Camerei, în cazul persoanelor fizice; m)să obţină viza anuală prevăzută în anexa nr. 8, conform normelor aprobate de Consiliul superior al Camerei, în cazul persoanelor juridice; n)să respecte alte reglementări aplicabile profesiei. (3) Consultanţii fiscali şi societăţile comerciale de consultanţă fiscală pot desfăşura, pe lângă activitatea de consultanţă fiscală, cu respectarea condiţiilor prevăzute de actele normative în materie şi după accesul în profesiile respective conform dispoziţiilor din legile speciale, şi activităţi de:a)expertiză contabilă; b)audit financiar; c)instruire şi perfecţionare în domeniul fiscal. (4) Pot fi membri ai Camerei auditorii financiari, experţii contabili ori alte categorii de liber-profesionişti care au dobândit calitatea de consultant fiscal pe bază de examen organizat de Cameră, potrivit ordonanţei şi Regulamentului pentru organizarea examenului de atribuire a calităţii de consultant fiscal, aprobat de Consiliul superior al Camerei.(5) Persoanele prevăzute la alin. (4) pot exercita activitatea de consultanţă fiscală, cu respectarea condiţiilor prevăzute de actele normative în materie, numai după ce s-au înscris în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală ca membri activi. Articolul 10(1) Membrii Camerei persoane fizice sunt obligaţi să comunice Camerei, în scris, în termen de până la 30 de zile, producerea unor evenimente semnificative în activitatea acestora, menţionând toate informaţiile şi ataşând toate documentele corespunzătoare, în copie legalizată, după caz, după cum urmează:a)aplicarea unor sancţiuni disciplinare pe linie profesională de către o autoritate legală sau un alt organism profesional al cărui membru este persoana în cauză; b)orice condamnare penală definitivă pronunţată de instanţele competente din ţară sau din străinătate împotriva unui asociat/acţionar sau administrator al persoanei juridice, pentru infracţiuni săvârşite în exerciţiul profesiei de consultant fiscal; c)punerea în mişcare a acţiunii penale sau trimiterea în judecată pentru fapte săvârşite în exerciţiul profesiei de consultant fiscal; d)existenţa unei hotărâri judecătoreşti definitive şi irevocabile prin care i se interzice consultantului fiscal exercitarea funcţiei de administrator al unei societăţi comerciale sau, în general, exercitarea de funcţii care privesc gestiunea ori conducerea unei societăţi comerciale; e)orice alte informaţii solicitate de Cameră pentru evaluarea reputaţiei profesionale şi etice a consultantului fiscal; f)schimbarea numelui, situaţie în care persoana în cauză va solicita în scris Camerei eliberarea unui nou carnet de consultant fiscal membru al Camerei şi a unei noi parafe; g)schimbarea domiciliului ori a adresei de corespondenţă, situaţie în care persoana în cauză va solicita în scris Camerei eliberarea unui nou carnet de consultant fiscal membru al Camerei; h)orice modificare privind statutul de angajat, asociat/acţionar sau administrator al unei persoane juridice ori de persoană fizică autorizată să exercite în mod independent activitatea de consultant fiscal; i)orice alte date care se referă la calitatea de membru al acesteia. (2) Membrii Camerei persoane juridice sunt obligaţi să comunice Camerei, în scris, în termen de până la 30 de zile, producerea unor evenimente semnificative în activitatea acestora, menţionând toate informaţiile şi ataşând toate documentele corespunzătoare, în copie legalizată, după caz, după cum urmează:a)schimbarea denumirii sub care este înregistrată persoana juridică, situaţie în care se va solicita Camerei eliberarea unei noi autorizaţii; b)schimbarea sediului social ori a adresei de corespondenţă; c)deschiderea sau închiderea unei filiale ori a unei subunităţi; d)orice modificare în ceea ce priveşte statutul angajaţilor, asociaţilor/acţionarilor sau al administratorilor persoanei juridice; e)orice condamnare penală definitivă pronunţată de instanţele competente din ţară sau din străinătate împotriva persoanei juridice; f)aplicarea unor sancţiuni disciplinare persoanei juridice ori luarea de măsuri împotriva acesteia de către o autoritate sau un alt organism profesional al cărui membru este persoana juridică în cauză; g)orice condamnare penală definitivă pronunţată de instanţele competente din ţară sau din străinătate împotriva unui asociat/acţionar ori administrator al persoanei juridice, pentru infracţiuni săvârşite în exerciţiul profesiei de consultant fiscal; h)punerea în mişcare a acţiunii penale sau trimiterea în judecată a unui asociat/acţionar ori administrator al persoanei juridice, pentru fapte săvârşite în exerciţiul profesiei de consultant fiscal; i)existenţa unei hotărâri judecătoreşti definitive şi irevocabile prin care i se interzice reprezentantului legal al societăţii comerciale de consultanţă fiscală exercitarea funcţiei de administrator sau exercitarea de funcţii care privesc gestiunea ori conducerea unei societăţi; j)dacă se află în procedură de insolvenţă sau de lichidare. Articolul 11(1) Membrii Camerei persoane fizice şi persoane juridice care doresc să renunţe la calitatea de membru al Camerei notifică în scris această situaţie Camerei.(2) Hotărârea Consiliului superior al Camerei prin care se ia act de renunţare se comunică în scris persoanei în cauză, iar Camera face menţiunile corespunzătoare în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală. (3) Consiliul superior al Camerei va hotărî amânarea încetării calităţii de membru şi, implicit, a radierii persoanei respective din Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală în următoarele situaţii:a)existenţa unor obligaţii încă neexecutate ale consultantului fiscal persoană fizică sau persoană juridică faţă de Cameră; b)existenţa unor măsuri sancţionatorii disciplinare împotriva consultantului fiscal, aflate în curs de soluţionare, potrivit legii; c)existenţa unor acţiuni de monitorizare şi control al activităţii consultantului fiscal sau a societăţii comerciale de consultanţă fiscală, aflate în derulare. Articolul 12(1) Calitatea de membru al Camerei se retrage prin hotărâre a Consiliului superior al Camerei, fără îndeplinirea procedurii disciplinare, în oricare dintre următoarele situaţii:1. în cazul persoanelor fizice: a)ca urmare a neachitării cotizaţiilor şi taxelor datorate, precum şi a neîndeplinirii altor obligaţii faţă de Cameră, la termenele stabilite prin hotărâri ale Consiliului superior, atunci când întârzierea depăşeşte 12 luni, deşi consultantul fiscal a fost notificat despre aceste situaţii; b)în urma condamnării definitive a unui consultant fiscal pentru infracţiuni contra umanităţii, contra statului sau contra autorităţii, de serviciu sau în legătură cu serviciul, care împiedică înfăptuirea justiţiei, de fals, pentru o infracţiune săvârşită cu intenţie ori o infracţiune economică prevăzută de legi speciale care l-ar face incompatibil cu exercitarea calităţii de consultant fiscal; c)la cererea consultantului fiscal sau a persoanei juridice, dacă are îndeplinite la zi obligaţiile faţă de Cameră; d)când atribuirea calităţii de consultant fiscal a fost obţinută ca urmare a săvârşirii infracţiunii de fals şi uz de fals;2. în cazul persoanelor juridice, în situaţia în care: a)societatea comercială s-a dizolvat; b)după data de înregistrare la Cameră se constată că nu mai îndeplinesc condiţiile legale de funcţionare potrivit ordonanţei şi prezentului regulament; c)când plata cotizaţiei nu s-a efectuat la termen, iar întârzierea depăşeşte 12 luni. (2) În cazul retragerii carnetului profesional de consultant fiscal sau a autorizaţiei societăţilor comerciale de consultanţă fiscală, consultanţii fiscali persoane fizice sau societăţile comerciale de consultanţă fiscală au obligaţia depunerii de îndată a carnetului profesional, respectiv a autorizaţiei la Secretariatul general al Camerei.(3) De la data retragerii carnetului profesional sau a autorizaţiei, consultanţilor fiscali persoane fizice sau societăţilor comerciale de consultanţă fiscală li se interzice practicarea profesiei şi utilizarea titlului de consultant fiscal sau a denumirii de societate comercială de consultanţă fiscală.(4) De la data prevăzută la alin. (4), pe site-ul Camerei, prin grija Secretariatului general, va fi făcută publică retragerea carnetului profesional de consultant fiscal sau a autorizaţiei societăţilor comerciale de consultanţă fiscală în cauză şi interdicţia acestora de a practica profesia şi de a utiliza titlurile respective. Concomitent cu publicarea pe site, Secretariatul general al Camerei va înştiinţa Agenţia Naţională de Administrare Fiscală şi Consiliul Concurenţei despre interdicţia de practicare a profesiei şi de utilizare a titlului de consultant fiscal sau a denumirii de societate comercială de consultanţă fiscală de către persoanele în cauză.(5) Hotărârea se comunică în scris persoanei în cauză, iar Camera face menţiunile corespunzătoare în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală.(6) Hotărârea privind retragerea calităţii de membru al Camerei poate fi contestată, în condiţiile legii, la instanţa competentă. Articolul 13Orice membru care a renunţat sau căruia i s-a retras calitatea de membru al Camerei poate solicita redobândirea acesteia, respectând condiţiile prevăzute de ordonanţă, precum şi de normele aprobate de Consiliul superior al Camerei, cu plata taxei de înscriere şi a cotizaţiei aferente anului în curs. Articolul 14În faţa organelor de conducere ale Camerei problemele, interesele şi propunerile societăţilor comerciale de consultanţă fiscală pot fi susţinute de administratorii acestor societăţi sau de alte persoane împuternicite de acestea, care au calitatea de membri ai Camerei şi care au drepturile prevăzute de ordonanţă şi de prezentul regulament. Articolul 15(1) Membrii Camerei persoane fizice pot solicita suspendarea activităţii pe o perioadă cuprinsă între unu şi 3 ani, din motive întemeiate, dovedite cu documente justificative, în conformitate cu normele aprobate de Consiliul superior al Camerei.(2) Dreptul de exercitare a profesiei de consultant fiscal poate fi suspendat prin hotărâre a Consiliului superior al Camerei şi în situaţiile în care consultantul fiscal a fost trimis în judecată pentru fapte săvârşite în exerciţiul profesiei de consultant fiscal care îl fac nedemn să exercite această calitate, până la pronunţarea unei hotărâri judecătoreşti definitive.(3) Pentru situaţiile prevăzute la alin. (1) şi (2), Camera face menţiune în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală, iar cel în cauză este obligat să depună sub luare de semnătură carnetul profesional şi parafa, la data solicitării suspendării sau în termen de 5 zile de la data comunicării hotărârii de suspendare luate de Consiliul superior al Camerei. În situaţia refuzului se procedează la radierea din Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală. Prevederile art. 12 alin. (4) şi (5) se aplică în mod corespunzător.(4) Revenirea la statutul de membru activ pentru situaţiile prevăzute la alin. (1) se face la cerere şi produce efecte de la data de întâi a lunii următoare celei în care a fost aprobată de Cameră. Trecerea în categoria membrilor activi se face după plata taxei de înscriere şi a cotizaţiei aferente anului în curs.(5) Persoanele juridice care au suspendată activitatea la registrul comerţului sunt membri inactivi. Reluarea activităţii declarată la registrul comerţului va fi comunicată şi Camerei, în vederea reautorizării şi trecerii în categoria membrilor activi. Pe perioada inactivităţii, societăţile comerciale în cauză nu datorează cotizaţia. Trecerea în categoria membrilor activi se face după plata taxei de autorizare şi a cotizaţiei aferente anului în curs. Capitolul IVRegistrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală Articolul 16(1) Membrii Camerei vor fi înscrişi în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală ca membri activi sau inactivi, structurat în plan administrativ-teritorial. Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală se publică în Monitorul Oficial al României, Partea I, fiind actualizat anual cu modificările intervenite. De asemenea, va fi publicat şi pe siteul Camerei, fiind actualizat ori de câte ori este nevoie.(2) În Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală înregistrarea membrilor se va face în ordine alfabetică, cu menţionarea următoarelor date:1. pentru persoanele fizice: a)numele şi prenumele; b)numărul carnetului profesional; c)localitatea de domiciliu; d)alte date de identificare a persoanei;2. pentru societăţile comerciale de consultanţă fiscală: a)denumirea şi sediul social; b)numele şi prenumele, numărul carnetului profesional şi localitatea de domiciliu ale persoanelor fizice care efectuează consultanţă fiscală în numele societăţii comerciale de consultanţă fiscală; c)numele şi prenumele asociaţilor/acţionarilor, administratorilor care au calitatea de consultant fiscal; d)alte date de identificare. (3) Membrii Camerei sunt obligaţi să anunţe orice modificare a datelor înscrise în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală în termen de 30 de zile.(4) Înscrierea în Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală, prevăzută la alin. (1), conferă dreptul exercitării profesiei pe întregul teritoriu al României.(5) Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală este format din două capitole:a)capitolul I - Consultanţii fiscali persoane fizice, activi şi inactivi; b)capitolul II - Societăţile comerciale de consultanţă fiscală, active şi inactive. (6) Modelul Registrului consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală este prevăzut în anexa nr. 7.(7) Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală se conduce informatizat.(8) Arhivarea dosarelor consultanţilor fiscali şi ale societăţilor comerciale de consultanţă fiscală se face de către Direcţia de servicii pentru membri, iar gestiunea acestora se conduce informatizat. Capitolul VAtribuţiile Camerei Articolul 17(1) În baza prevederilor art. 11 din ordonanţă şi a Statutului Confederaţiei Fiscale Europene, Camera are următoarele atribuţii principale:a)coordonează activitatea de consultanţă fiscală; b)autorizează exercitarea activităţii de consultanţă fiscală; c)ţine Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală; d)organizează examenul pentru atribuirea calităţii de consultant fiscal; e)elaborează şi aprobă regulamentul propriu de organizare şi funcţionare; f)elaborează şi aprobă norme şi proceduri privind activitatea de consultanţă fiscală; g)elaborează şi aprobă norme privind auditul de calitate pentru expertizele fiscale; h)elaborează şi aprobă norme pentru control, în vederea constatării contravenţiilor şi aplicării sancţiunilor; i)elaborează şi aprobă normele privind pregătirea şi perfecţionarea consultanţilor fiscali; j)elaborează şi aprobă programul de pregătire şi perfecţionare continuă a membrilor Camerei şi asigură materialele pentru pregătirea profesională şi informarea periodică a acestora; k)elaborează şi aprobă Codul privind conduita etică şi profesională în domeniul consultanţei fiscale; l)reprezintă profesia de consultant fiscal din România în cadrul instituţiilor şi organizaţiilor profesionale internaţionale; m)se preocupă de recunoaşterea şi dezvoltarea profesiei de consultant fiscal în străinătate şi înscrierea membrilor Camerei în alte organizaţii profesionale de profil din străinătate; n)apără interesele profesionale ale tuturor membrilor Camerei, atât în ţară, cât şi în străinătate; intervine cu orice ocazie în scopul de a obţine pentru consultanţii fiscali cele mai bune condiţii de practicare a profesiei lor; o)oferă sprijin şi asistenţă membrilor Camerei în problemele profesionale; p)controlează calitatea activităţii de consultanţă fiscală; q)mediază între membrii Camerei, la cerere, în caz de diferende; r)stabileşte măsuri disciplinare; s)editează publicaţii de specialitate; ş)elaborează propuneri privind actualizarea legislaţiei, precum şi a normelor de consultanţă fiscală, în concordanţă cu reglementările organizaţiilor profesionale internaţionale; contribuie la dezvoltarea legislaţiei cu impact asupra activităţii profesionale de consultanţă fiscală şi acţionează pentru recunoaşterea, în folosul consultanţilor fiscali, a dreptului de aşi reprezenta clienţii în faţa autorităţilor naţionale, precum şi în faţa tuturor celorlalte autorităţi naţionale, internaţionale sau supranaţionale; t)informează publicul cu privire la serviciile pe care consultanţii fiscali le pot furniza; ţ)menţine relaţiile cu autorităţile, organismele naţionale şi internaţionale şi, în special, furnizează experienţa practicienilor către autorităţile naţionale, precum şi ale Uniunii Europene în toate domeniile aferente fiscalităţii şi dreptului profesional; u)colaborează cu instituţii şi asociaţii profesionale de profil din ţară şi din străinătate; facilitează cooperarea în toate domeniile ce prezintă un interes comun pentru consultanţii fiscali din România, atât în interiorul, cât şi în afara Uniunii Europene; v)propune şi recomandă membrii Camerei în funcţii de conducere în cadrul organizaţiilor de profil din străinătate; w)organizează cursuri masterale în domeniul fiscalităţii naţionale şi europene, în colaborare cu universităţi de prestigiu din România; x)organizează cursuri de pregătire pentru candidaţii la examenul de atribuire a calităţii de consultant fiscal; y)colaborează cu alte instituţii, organizaţii sau societăţi comerciale pentru accesarea de fonduri structurale în vederea dezvoltării activităţii de pregătire profesională şi a iniţierii altor proiecte economice sau de pregătire în domenii diverse de activitate ale membrilor Camerei; z)participă la schimbul de informaţii cu privire la legile fiscale naţionale şi dezvoltarea legilor fiscale în Europa;aa) exercită alte atribuţii prevăzute de ordonanţă sau de prezentul regulament. (2) Camera poate înfiinţa unităţi teritoriale fără personalitate juridică. Articolul 18(1) Organele de conducere ale Camerei sunt: Conferinţa naţională, Consiliul superior al Camerei şi Biroul permanent al Consiliului superior, denumite în continuare Conferinţa, Consiliul superior şi Biroul permanent.(2) Consiliul superior este ales de Conferinţă.(3) Consiliul superior alege dintre membrii săi Biroul permanent, respectiv persoanele care îndeplinesc funcţiile de conducere în cadrul acestuia. Articolul 19(1) Conferinţa este formată din toţi consultanţii fiscali înscrişi în evidenţa Camerei cu drept de vot.(2) Membrii Camerei cu drept de vot sunt consultanţii fiscali care şi-au îndeplinit toate obligaţiile faţă de Cameră, la termenele stabilite prin hotărârile acesteia.(3) Nu au drept de vot sau de reprezentare membrii Camerei suspendaţi ca urmare a aplicării unor măsuri disciplinare.(4) Lista definitivă a consultanţilor fiscali membri ai Camerei cu drept de vot se va publica pe site-ul Camerei cu 15 zile înainte de data Conferinţei. Articolul 20Conferinţa este ordinară sau extraordinară. Articolul 21(1) Conferinţa ordinară se întruneşte anual, la convocarea Consiliului superior, în cel mult 120 de zile de la încheierea exerciţiului financiar precedent.(2) Conferinţa ordinară are următoarele atribuţii principale:a)dezbaterea şi aprobarea raportului anual de activitate al Consiliului superior; b)dezbaterea, aprobarea sau modificarea situaţiilor financiare anuale ale Camerei; c)dezbaterea şi aprobarea raportului Comisiei de auditori statutari privind gestiunea financiară; d)aprobarea execuţiei bugetului de venituri şi cheltuieli pentru exerciţiul financiar încheiat; e)aprobarea proiectului bugetului de venituri şi cheltuieli pentru exerciţiul financiar următor; f)aprobarea programului de activitate al Consiliului superior; g)alegerea şi eliberarea/revocarea membrilor Consiliului superior; h)alegerea şi eliberarea/revocarea membrilor Comisiei de auditori statutari; i)alegerea şi eliberarea/revocarea membrilor Comisiei de apel; j)exercitarea altor atribuţii prevăzute de lege sau de prezentul regulament. Articolul 22(1) Pentru validitatea deliberărilor Conferinţei ordinare este necesară prezenţa majorităţii simple a membrilor cu drept de vot, iar hotărârile trebuie să fie adoptate cu votul majorităţii simple a celor prezenţi.(2) În cazul neîndeplinirii condiţiilor prevăzute la alin. (1), Conferinţa întrunită la a doua convocare poate să hotărască asupra problemelor de pe ordinea de zi, indiferent de numărul membrilor prezenţi, cu votul majorităţii simple a acestora.(3) Conferinţa ordinară se poate întruni la a doua convocare, de regulă, în aceeaşi zi şi în acelaşi loc cu prima convocare, după trecerea unui interval de minimum o oră. Articolul 23(1) Conferinţa extraordinară poate fi convocată la cererea Biroului permanent sau la cererea a cel puţin două treimi din numărul membrilor Consiliului superior ori la cererea unei cincimi din numărul membrilor Camerei cu drept de vot, care adresează cererea secretarului general, specificând problemele propuse a fi dezbătute în cadrul Conferinţei extraordinare.(2) Conferinţa extraordinară va fi convocată şi pentru completarea locurilor de membri în cadrul organelor alese, rămase vacante ca urmare a retragerii, demisiilor, excluderii sau decesului a mai mult de o treime din numărul locurilor prevăzute în prezentul regulament.(3) Conferinţa extraordinară poate adopta hotărâri cu privire la problemele dezbătute conform ordinii de zi pentru care a fost convocată. Articolul 24(1) Pentru validitatea deliberărilor Conferinţei extraordinare este necesară prezenţa majorităţii simple a membrilor cu drept de vot ai Camerei, iar hotărârile se iau cu votul majorităţii simple a celor prezenţi.(2) În cazul neîndeplinirii condiţiilor prevăzute la alin. (1), Conferinţa întrunită la a doua convocare poate să hotărască asupra problemelor de pe ordinea de zi, indiferent de numărul membrilor prezenţi, cu votul majorităţii simple a acestora.(3) Conferinţa extraordinară se poate întruni la a doua convocare de regulă în aceeaşi zi şi în acelaşi loc cu prima convocare, după trecerea unui interval de minimum o oră. Articolul 25(1) Convocarea conferinţelor se face cu 30 de zile înainte de data întrunirii. Anunţul privind convocarea se publică în două cotidiene de circulaţie naţională şi pe site-ul Camerei şi cuprinde locul, data şi ora de desfăşurare, precum şi ordinea de zi. În acelaşi anunţ se stabilesc locul, data şi ora pentru o a doua convocare a Conferinţei, în caz de neîntrunire a cvorumului statutar.(2) Fiecare membru cu drept de vot al Camerei are dreptul la un singur vot.(3) Membrii Camerei cu drept de vot pot fi reprezentaţi în Conferinţă de alţi membri, în baza unei procuri speciale, conform modelului prevăzut în anexa nr. 9, autentificată de un notar public sau pentru care un avocat a atestat identitatea părţilor, conţinutul şi data actului. Procurile se depun în original la Secretariatul general, înainte de începerea lucrărilor Conferinţei, făcându-se menţiune despre aceasta în procesul-verbal de şedinţă. Un membru nu poate reprezenta mai mult de 5 persoane. Membrii aleşi şi cei care şi-au depus candidaturile nu pot reprezenta alţi membri.(4) Lucrările Conferinţei sunt conduse de preşedintele Consiliului superior sau de înlocuitorul de drept al acestuia. Preşedintele propune un secretariat format din 3 membri, pe care îl supune la vot plenului Conferinţei. După constatarea îndeplinirii cerinţelor legale pentru desfăşurarea Conferinţei se trece la dezbaterea subiectelor înscrise pe ordinea de zi.(5) Hotărârile Conferinţei se adoptă prin vot deschis.(6) Alegerea membrilor Consiliului superior, ai Comisiei de auditori statutari şi ai Comisiei de apel se face prin vot secret.(7) Prin procesul-verbal semnat de preşedintele şi de membrii secretariatului lucrărilor Conferinţei se consemnează îndeplinirea formalităţilor referitoare la convocare, data şi locul de desfăşurare a Conferinţei, numărul membrilor prezenţi, numărul de voturi valabil exprimate, dezbaterile în rezumat, hotărârile luate, iar la cererea celor care au luat cuvântul, afirmaţiile acestora în cadrul şedinţei.(8) Hotărârile Conferinţei sunt obligatorii pentru toţi membrii Camerei şi se publică în Monitorul Oficial al României, Partea I. Articolul 26(1) Organele de conducere alese ale Camerei sunt: Consiliul superior şi Biroul permanent al Consiliului superior.(2) Consiliul superior alege dintre membrii săi Biroul permanent, respectiv persoanele care îndeplinesc funcţiile de conducere în cadrul acestuia. Articolul 27Organizarea şi funcţionarea Camerei sunt asigurate de organele alese, care au funcţie reprezentativă, de conducere, decizie şi control. Aplicarea hotărârilor organelor alese ale Camerei se realizează de aparatul executiv al acesteia. Articolul 28Membrii organelor alese care în perioada mandatului devin membri aleşi în funcţii de conducere ale altor organizaţii profesionale sunt obligaţi să solicite renunţarea la funcţie în termen de 5 zile de la data la care au fost aleşi. Articolul 29(1) Membrii Consiliului superior sunt aleşi în cadrul Conferinţei ordinare pentru o perioadă de 5 ani, conform procedurilor prevăzute în prezentul regulament, având posibilitatea de a îndeplini cel mult două mandate. Consiliul superior are în componenţa sa 15 membri.(2) Orice membru cu drept de vot al Camerei poate fi ales în Consiliul superior, dacă îndeplineşte cumulativ următoarele condiţii:a)are capacitate deplină de exerciţiu la data depunerii candidaturii sale; b)nu a fost sancţionat disciplinar de Cameră în ultimii 5 ani; c)nu deţine o funcţie într-o altă organizaţie profesională; d)are achitate obligaţiile faţă de Cameră la data depunerii candidaturii şi a participat la Programul de formare profesională continuă în anul anterior organizării alegerilor; e)a respectat procedura de depunere a candidaturii, prevăzută în Regulamentul pentru organizarea şi desfăşurarea alegerilor, adoptat de Cameră. (3) Candidaturile se depun la Registratura Camerei, la termenul şi conform modelului stabilite prin hotărâre a Consiliului superior.(4) Consiliul superior le poate cere candidaţilor să dea o declaraţie privind respectarea condiţiilor de eligibilitate prevăzute la alin (2).(5) Consiliul superior respinge candidatura oricărei persoane care refuză să dea declaraţia prevăzută la alin. (4) sau care face o declaraţie falsă ori incompletă.(6) În cazul în care un candidat a fost ales membru al Consiliului superior, iar declaraţiile sale au fost incorecte, Consiliul superior constată prin hotărâre alegerea sa ca fiind nulă, ceea ce nu afectează validitatea alegerii celorlalţi candidaţi, iar locul rămas vacant se ocupă potrivit prevederilor art. 31 alin. (2).(7) Această hotărâre se comunică persoanei respective. Articolul 30(1) Candidaturile care îndeplinesc condiţiile legale vor fi anunţate în Conferinţă de către preşedintele de şedinţă.(2) Votarea se efectuează pe baza unui buletin de vot, în forma aprobată de Consiliul superior.(3) Fiecare membru cu drept de vot al Camerei poate vota dintre candidaţii propuşi un număr care să nu depăşească numărul locurilor eligibile. În caz contrar, votul se consideră nul.(4) La propunerea consultanţilor fiscali prezenţi în plenul Conferinţei se alege Comisia de numărare a voturilor, care are următoarele atribuţii principale:a)primirea şi distribuirea buletinelor de vot; b)numărarea voturilor exprimate şi stabilirea voturilor valabile şi a celor nule; c)stabilirea candidaţilor care au fost aleşi prin întocmirea listei candidaţilor în ordinea descrescătoare a numărului de voturi valabil obţinute; d)elaborarea unui raport scris către Conferinţă cu privire la desfăşurarea alegerilor; e)întocmirea unui proces-verbal cu privire la rezultatele votului, care se prezintă plenului Conferinţei; f)predarea buletinelor de vot Secretariatului general al Camerei, în vederea sigilării şi păstrării acestora pe o perioadă egală cu cea a mandatului Consiliului superior; g)alte atribuţii stabilite de Conferinţă.(5) Sunt declaraţi aleşi candidaţii care au întrunit numărul cel mai mare de voturi. În caz de egalitate la ultima poziţie validă, candidaţii aflaţi în această situaţie sunt supuşi din nou votului Conferinţei, urmând a fi declarat ales candidatul care a întrunit numărul cel mai mare de voturi. Articolul 31(1) La prima şedinţă de după alegeri membrii Consiliului superior aleg din rândul lor, prin vot secret, un preşedinte, un prim-vicepreşedinte şi 5 vicepreşedinţi, ale căror mandate se încheie, ca şi în cazul celorlalţi membri ai Consiliului superior, la data următoarelor alegeri desfăşurate în cadrul Conferinţei, dacă între timp nu le încetează calitatea de membru al Consiliului superior.(2) Orice loc vacant de membru al Consiliului superior va fi ocupat de următorul candidat în ordinea descrescătoare a numărului de voturi întrunit la Conferinţă, conform raportului comisiei de votare, cu respectarea condiţiilor de eligibilitate prevăzute la art. 29 alin. (2).(3) Orice loc vacant de preşedinte, prim-vicepreşedinte sau de vicepreşedinte trebuie ocupat în condiţiile prevăzute la alin. (1).(4) Orice membru al Consiliului superior poate să ceară suspendarea din funcţie pe o perioadă determinată, pentru motive temeinice. Pe perioada suspendării, Consiliul superior poate aplica prevederile alin. (2), pentru a asigura funcţionarea în condiţii de cvorum. Pe durata participării la lucrări membrii Consiliului superior desemnaţi conform prevederilor alin. (2) au drepturile şi obligaţiile membrilor consiliului superior suspendaţi.(5) Orice membru al Consiliului superior poate comunica în scris, cu 30 de zile înainte, Secretariatului general intenţia sa cu privire la suspendarea pe o perioadă determinată sau retragerea din Consiliul superior. Durata suspendării nu poate depăşi durata mandatului, iar în cazul demisiei locul devine vacant de la data acesteia.(6) Consiliul superior nu poate funcţiona în condiţiile în care s-au vacantat şi nu au fost completate, conform alin. (2), o treime din numărul locurilor prevăzute în prezentul regulament. În acest caz, pentru completarea locurilor vacante se convoacă Conferinţa extraordinară în vederea alegerilor. Articolul 32(1) Calitatea de membru al Consiliului superior încetează în următoarele situaţii:a)pierderea calităţii de membru al Camerei; b)pierderea capacităţii de exerciţiu; c)existenţa unei situaţii de incompatibilitate cu exercitarea profesiei de consultant fiscal, care împiedică exercitarea mandatului de membru al Consiliului superior, cu excepţia cazurilor prevăzute la art. 31 alin. (4 ) şi (5); d)demisia din această calitate. (2) Constatarea producerii uneia dintre situaţiile prevăzute la alin. (1) se face prin hotărâre a Consiliului superior. Articolul 33Consiliul superior se întruneşte, de regulă, lunar sau ori de câte ori este necesar, la cererea preşedintelui sau cel puţin a unei treimi din numărul membrilor săi. Convocarea şedinţelor se face prin Secretariatul general. Articolul 34(1) Şedinţele Consiliului superior pot avea loc în prezenţa majorităţii simple a membrilor săi.(2) În absenţa preşedintelui sau a prim-vicepreşedintelui, şedinţele sunt conduse de un vicepreşedinte desemnat de preşedinte sau de Biroul permanent. Articolul 35(1) Hotărârile Consiliului superior sunt adoptate cu majoritatea simplă a voturilor membrilor prezenţi.(2) Fiecare membru al Consiliului superior are dreptul la un singur vot, iar în cazul egalităţii voturilor, votul preşedintelui de şedinţă determină rezultatul final.(3) Secretariatul general păstrează procesele-verbale ale tuturor şedinţelor într-un registru special întocmit în acest scop. Procesele-verbale trebuie semnate de toţi membrii prezenţi la şedinţă. Articolul 36(1) Consiliul superior coordonează, conduce şi controlează activitatea Camerei, având următoarele atribuţii:a)asigură ducerea la îndeplinire a hotărârilor Conferinţei; b)asigură condiţiile pentru administrarea şi gestionarea patrimoniului Camerei, potrivit legii; c)adoptă şi prezintă Conferinţei propuneri privind obiectivele strategice ale Camerei şi programul de activitate pentru exerciţiul în curs; d)adoptă şi prezintă spre aprobare Conferinţei raportul de activitate, situaţiile financiare anuale şi execuţia bugetului de venituri şi cheltuieli privind exerciţiul încheiat, precum şi proiectul bugetului de venituri şi cheltuieli pentru exerciţiul în curs; e)aprobă regulamentul de organizare a examenului pentru atribuirea calităţii de consultant fiscal şi componenţa comisiei de examinare în condiţiile art. 4 din ordonanţă; f)stabileşte componenţa Comisiei de evaluare, precum şi conţinutul şi modul de desfăşurare a examenului pentru consultanţii fiscali din statele membre care vor desfăşura activitate în România; g)stabileşte cuantumul taxei de înscriere în evidenţa Camerei, al taxei în vederea obţinerii autorizaţiei de funcţionare a societăţilor comerciale de consultanţă fiscală şi al taxei pentru examen; h)aprobă normele privind condiţiile şi termenele de plată a cotizaţiilor membrilor Camerei şi stabileşte nivelului cotizaţiilor profesionale anuale datorate de membrii Camerei; i)aprobă şi modifică Regulamentul de organizare şi funcţionare al Camerei, Codul privind conduita etică şi profesională în domeniul consultanţei fiscale, normele de pregătire şi perfecţionare a consultanţilor fiscali şi Programul de pregătire profesională continuă a consultanţilor fiscali; j)aprobă norme profesionale privind desfăşurarea activităţii prevăzute la art. 3 din ordonanţă; k)alege şi revocă membrii Biroului permanent al Consiliului superior; l)aprobă anual indemnizaţiile membrilor Consiliului superior, ai Biroului permanent al Consiliului superior, Comisiei de auditori statutari şi ai Comisiei de apel; m)emite hotărâri în cazurile de abateri disciplinare sesizate de Direcţia de conduită şi disciplină profesională; n)aprobă normele privind controlul în vederea constatării contravenţiilor şi aplicării sancţiunilor potrivit prevederilor ordonanţei; o)numeşte persoanele împuternicite să constate contravenţiile şi să aplice sancţiunile potrivit prevederilor ordonanţei; p)aprobă Regulamentul pentru organizarea şi desfăşurarea alegerilor şi validează candidaturile membrilor depuse pentru organele alese ale Camerei; q)aprobă angajarea de credite pentru activităţi de investiţii; r)înaintează Ministerului Finanţelor Publice propuneri de acte normative pentru completarea şi modificarea legislaţiei fiscale; s)stabileşte atribuţiile vicepreşedinţilor în ceea ce priveşte coordonarea activităţii direcţiilor de specialitate ale Camerei; ş)stabileşte nivelul şi condiţiile de acordare pentru indemnizaţia/diurna de deplasare, în limitele aprobate de Conferinţa naţională în bugetul de venituri şi cheltuieli; t)stabileşte criteriile de acreditare a entităţilor ce urmează a organiza cursuri de pregătire profesională a membrilor Camerei; ţ)aprobă acordarea titlului de „Preşedinte de onoare“ şi a diplomei de excelenţă pentru consultanţii fiscali, în condiţiile procedurilor privind acordarea de titluri onorifice adoptate de Cameră, şi aprobă componenţa Consiliului ştiinţific la propunerea Biroului permanent; u)desemnează membrii Camerei pentru a reprezenta profesia de consultant fiscal în cadrul instituţiilor şi organizaţiilor profesionale din Romania şi internaţionale; v)propune şi recomandă membrii Camerei în funcţii de conducere în cadrul organizaţiilor de profil din străinătate; w)stabileşte cuantumul indemnizaţiilor pentru persoanele desemnate la art. 40-42, după caz; x)îndeplineşte orice alte atribuţii prevăzute de lege, de prezentul regulament şi de hotărârile Conferinţei. (2) În exercitarea atribuţiilor sale Consiliul superior emite hotărâri şi decizii.(3) Hotărârile Consiliului superior sunt obligatorii pentru toţi membrii Camerei şi se publică în Monitorul Oficial al României, Partea I.(4) Consiliul superior poate adopta un regulament propriu de organizare şi funcţionare. Articolul 37(1) Biroul permanent al Consiliului superior este format din preşedinte, prim-vicepreşedinte şi 5 vicepreşedinţi.(2) Alegerea Biroului permanent al Consiliului superior se face de către Consiliul superior, dintre membrii acestuia, în prima şedinţă ce urmează alegerii acestuia.(3) Biroul permanent se întruneşte cel puţin o dată pe lună şi ori de câte ori este necesar şi ia decizii cu votul majorităţii simple a membrilor săi, iar în cazul egalităţii voturilor, cel al preşedintelui de şedinţă este decisiv.(4) Şedinţele sunt conduse de preşedinte, iar în absenţa acestuia de prim-vicepreşedinte sau de un alt membru al Biroului permanent, desemnat de preşedinte.(5) Procesele-verbale ale tuturor şedinţelor se semnează de toţi membrii Biroului permanent prezenţi la şedinţă şi se păstrează la Registratura Camerei. Articolul 38(1) Biroul permanent exercită următoarele atribuţii principale:a)avizează proiectul bugetului de venituri şi cheltuieli anual, pe care îl înaintează spre adoptare Consiliului superior, nu mai târziu de data de 15 decembrie a fiecărui an anterior anului la care se referă bugetul respectiv; b)supraveghează lunar execuţia bugetului de venituri şi cheltuieli al Camerei; c)examinează şi propune spre aprobare Consiliului superior programul de activitate al Camerei; d)aprobă programele de activitate ale direcţiilor executive; e)aprobă deplasările în străinătate; f)aprobă angajarea, promovarea, sancţionarea şi concedierea personalului cu funcţii de conducere din cadrul aparatului executiv al Camerei; g)aprobă salarizarea pentru fiecare funcţie prevăzută în organigramă; h)aprobă revocarea secretarului general; i)aprobă organigrama şi normele privind desfăşurarea activităţii curente a aparatului executiv al Camerei, care cuprind atribuţiile şi responsabilităţile structurilor executive, precum şi raporturile dintre acestea, statul de funcţii şi politica de personal, după care se prezintă Consiliului superior pentru validare; j)aprobă eliberarea autorizaţiilor de funcţionare a societăţilor comerciale de consultanţă fiscală; k)prezintă anual spre adoptare Consiliului superior şi spre aprobare Conferinţei proiectul de buget pentru exerciţiul viitor; l)prezintă situaţiile financiare anuale şi execuţia bugetului de venituri şi cheltuieli spre adoptare Consiliului superior şi spre aprobare Conferinţei; m)îndeplineşte şi alte atribuţii stabilite de Conferinţă şi de Consiliul superior. (2) Activitatea direcţiilor de specialitate ale Camerei este coordonată de către un vicepreşedinte ce a fost desemnat de Consiliul superior.(3) În exercitarea atribuţiilor sale Biroul permanent adoptă decizii.(4) Biroul permanent poate adopta un regulament propriu de organizare şi funcţionare. Articolul 39(1) Preşedintele ales de Consiliul superior devine de drept şi preşedintele Camerei, precum şi al Biroului permanent şi are următoarele atribuţii principale:a)reprezintă Camera în justiţie şi în raporturile cu terţe persoane fizice şi juridice, autorităţi publice, precum şi cu organizaţiile profesionale din alte ţări şi organisme internaţionale ale profesiei de consultant fiscal, apărând prestigiul şi independenţa profesională a membrilor Camerei; b)semnează acorduri/convenţii privind exercitarea profesiei de consultant fiscal în străinătate şi pe teritoriul României cu organizaţii similare din alte ţări; c)convoacă şi conduce lucrările Conferinţei, Consiliului superior şi Biroului permanent; d)în calitate de reprezentant legal al Camerei, preşedintele semnează hotărârile Conferinţei, ale Consiliului superior şi deciziile Biroului permanent al Consiliului superior; e)numeşte şi revocă, în baza aprobării Biroului permanent, secretarul general şi personalul din cadrul aparatului executiv al Camerei prevăzut în organigramă; f)îndeplineşte orice alte atribuţii stabilite de Conferinţă, Consiliul superior şi Biroul permanent. (2) Camera este angajată din punct de vedere legal prin semnătura preşedintelui sau a unei persoane desemnate de acesta.(3) În lipsa preşedintelui, atribuţiile acestuia sunt duse la îndeplinire de către prim-vicepreşedinte sau de către un vicepreşedinte desemnat.(4) Preşedintele poate să delege prim-vicepreşedintele sau un vicepreşedinte ori un membru al Consiliului superior pentru o acţiune sau o activitate determinată.(5) În exercitarea atribuţiilor sale, preşedintele Consiliului superior emite ordine. Articolul 40(1) În vederea recunoaşterii contribuţiei aduse la dezvoltarea profesiei de consultant fiscal şi la îndeplinirea misiunii de utilitate publică atribuite de lege Camerei, se instituie titlul onorific de „Preşedinte de onoare“, care poate fi acordat persoanelor care şi-au încheiat mandatul de preşedinte al Camerei.(2) Titlul de „Preşedinte de onoare“ se acordă prin hotărâre a Consiliului superior, la propunerea Biroului permanent.(3) Preşedintele de onoare participă în calitate de invitat la şedinţele Biroului permanent şi ale Consiliului superior şi poate fi implicat în activităţi ale Camerei, potrivit hotărârilor Consiliului superior. Articolul 41(1) În vederea asigurării unei expertize de înaltă calitate în ceea ce priveşte atingerea obiectivelor strategice ale Camerei şi dezvoltarea profesiei de consultant fiscal, se înfiinţează Consiliul ştiinţific.(2) Membrii Consiliului ştiinţific sunt desemnaţi prin hotărâre a Consiliului superior şi pot fi reprezentanţi ai mediului academic, specialişti de renume în domeniul fiscalităţii şi dreptului fiscal şi consultanţi fiscali care s-au remarcat în mod deosebit prin contribuţia semnificativă la dezvoltarea şi evoluţia profesiei de consultant fiscal şi prin prestigiul profesional dobândit.(3) Membrii Consiliului ştiinţific pot avea atribuţii în cadrul diferitelor comitete de lucru ale Camerei şi pot fi consultaţi la analiza şi la elaborarea unor documente sau proiecte de acte normative în domeniul profesiei.(4) Membrii Consiliului ştiinţific pot fi invitaţi la şedinţele Consiliului Camerei.(5) Activitatea Consiliului ştiinţific este reglementată prin hotărâre a Consiliului superior. Articolul 42(1) Consiliul superior al Camerei poate decide înfiinţarea unor comitete de lucru în domenii specifice, cum ar fi Comitetul fiscal sau Comitetul afacerilor profesionale.(2) Comitetele de lucru pot fi permanente şi îşi exercită atribuţiile în limitele competenţelor stabilite prin regulamentul propriu de funcţionare, aprobat de Consiliul superior.(3) Comitetele de lucru sunt formate din specialişti, consultanţi fiscali cu experienţă. În comitetele de lucru pot fi desemnaţi, cu acordul conducătorilor instituţiilor, reprezentanţi ai ministerelor sau ai altor instituţii ori organizaţii care activează în domenii relevante pentru obiectul de activitate al comitetului în care sunt desemnaţi.(4) Membrii fiecărui comitet de lucru sunt desemnaţi de Consiliul superior, pe termen determinat, în baza unei proceduri aprobate în acest scop prin regulamentul propriu de funcţionare.(5) Comitetul fiscal este condus de un preşedinte şi 2 vicepreşedinţi aleşi dintre membrii săi în prima şedinţă a acestuia, validaţi de Consiliul superior.(6) Comunicarea dintre comitetele de lucru şi Consiliul superior se realizează prin intermediul reprezentantului aparatului executiv al Camerei. Articolul 43Persoanele prevăzute la art. 40-42 nu sunt remunerate pentru activitatea desfăşurată. În mod excepţional, în funcţie de complexitatea şi volumul misiunilor încredinţate, se pot acorda indemnizaţii în cuantumul stabilit prin hotărâre a Consiliului superior. Articolul 44(1) Comisia de auditori statutari este alcătuită din 3 persoane alese dintre membrii Camerei, conform prevederilor Regulamentului de alegeri, care au şi calitatea de auditor şi nu deţin o funcţie în cadrul Camerei sau în cadrul altor organizaţii profesionale.(2) La prima şedinţă de după alegeri membrii Comisiei de auditori statutari aleg din rândul lor, prin vot secret, un preşedinte.(3) Membrii Comisiei de auditori statutari participă la şedinţele Consiliului superior fără drept de vot.(4) Pentru activitatea depusă membrii Comisiei de auditori statutari primesc indemnizaţii.(5) Comisia de auditori statutari are 2 membri supleanţi, aleşi dintre membrii Camerei care îndeplinesc condiţiile prevăzute la alin. (1). Articolul 45Comisia de auditori statutari a Camerei are următoarele atribuţii: a)efectuează auditul situaţiilor financiare ale Camerei; b)întocmeşte raportul anual de audit, precum şi alte rapoarte solicitate de Consiliul superior şi le prezintă Conferinţei spre dezbatere şi aprobare. Articolul 46Mandatul Comisiei de auditori statutari este de 5 ani şi poate fi reînnoit o singură dată. Articolul 47Următoarele categorii de persoane nu pot îndeplini mandatul de auditor statutar al Camerei: a)membrii Consiliului superior; b)personalul executiv al Camerei; c)asociaţii, angajaţii, soţii, rudele sau afinii până la gradul al IV-lea ai persoanelor prevăzute la lit. a). Articolul 48(1) Comisia de apel este compusă din 5 membri: 3 consultanţi fiscali, membri ai Camerei, aleşi conform Regulamentului de alegeri, care nu fac parte din alte organe de conducere ale Camerei, şi 2 reprezentanţi ai Ministerului Finanţelor Publice, din care un reprezentant cu pregătire juridică. Membrii Comisiei de apel aleg dintre ei un preşedinte, care este consultant fiscal.(2) Pentru activitatea depusă membrii Comisiei de apel primesc o indemnizaţie pentru fiecare şedinţă.(3) Mandatul Comisiei de apel este de 5 ani şi poate fi reînnoit o singură dată.(4) Comisia de apel are 2 membri supleanţi, aleşi dintre membrii Camerei care îndeplinesc condiţiile prevăzute la alin. (1). Capitolul VIVeniturile şi cheltuielile Camerei Articolul 49(1) Camera, în calitate de persoană juridică fără scop lucrativ, îşi constituie veniturile din activităţile stabilite potrivit prevederilor legale, acoperindu-şi cheltuielile în întregime din aceste venituri.(2) Contabilitatea patrimoniului şi a activităţilor desfăşurate de Cameră se conduce potrivit legii.(3) Înregistrarea veniturilor în contabilitate se face pe baza documentelor legale care atestă crearea dreptului de încasare sau în momentul încasării efective a acestora.(4) Înregistrarea cheltuielilor se face pe baza documentelor justificative care atestă crearea obligaţiei de plată sau în momentul plăţii efective a acestora. Articolul 50(1) Veniturile Camerei se constituie din următoarele surse:a)taxa de înscriere la examenul pentru atribuirea calităţii de consultant fiscal; b)taxa de autorizare a societăţilor comerciale de consultanţă fiscală; c)taxa de înscriere în evidenţa Camerei; d)cotizaţiile profesionale ale membrilor Camerei, respectiv cotizaţiile fixe anuale; e)cotizaţiile anuale calculate asupra veniturilor realizate de membrii Camerei care îşi exercită profesia individual sau de societăţile comerciale de consultanţă fiscală autorizate de Cameră; f)încasările din vânzarea publicaţiilor proprii; g)donaţii şi sponsorizări; h)venituri din aplicarea de sancţiuni; i)taxe (tarife) de participare la cursurile de pregătire profesională, la conferinţe, seminare, forumuri şi alte servicii prestate de Cameră în conformitate cu prevederile legale; j)alte venituri din activitatea Camerei. (2) Taxa de înscriere în evidenţa Camerei este datorată şi se achită înaintea depunerii cererii de înscriere. Articolul 51Consultanţii fiscali, membri activi şi inactivi, sunt obligaţi să plătească cotizaţiile şi taxele datorate către Cameră, după caz, în condiţiile prevăzute prin hotărârile Consiliului superior. Capitolul VIIAbateri şi sancţiuni Articolul 52(1) Fapta săvârşită de un membru al Camerei prin care se încalcă dispoziţiile ordonanţei, ale prezentului regulament, ale Codului privind conduita etică şi profesională în domeniul consultanţei fiscale, hotărârile, normele sau alte acte emise de Cameră constituie abatere disciplinară.(2) Abaterile disciplinare săvârşite de membri sunt următoarele:a)încălcarea dispoziţiilor ordonanţei sau ale prezentului regulament; b)nerespectarea prevederilor Codului privind conduita etică şi profesională a consultanţilor fiscali; c)exercitarea profesiei în perioada de suspendare; d)nerespectarea normelor de lucru şi desfăşurarea unei activităţi profesionale în condiţii necorespunzătoare, cu prejudicierea reputaţiei profesionale; e)nerespectarea normelor privind păstrarea secretului profesional; f)neplata cotizaţiilor şi a celorlalte obligaţii băneşti pe o perioadă de un an; g)nedeclararea sau declararea parţială a veniturilor, în scopul sustragerii de la plata obligaţiilor băneşti; h)refuzul de a se prezenta şi de a pune la dispoziţia organelor de control ale Camerei documentele privind activitatea profesională în cadrul activităţilor de audit de calitate; i)declaraţii neconforme cu realitatea în relaţiile cu Camera; j)absenţe nejustificate de la cursurile de pregătire şi perfecţionare profesională; k)prestarea de servicii de consultanţă fiscală fără contract scris încheiat cu clientul sau pe baza unui contract în care nu au fost înscrise toate elementele cu privire la identitatea părţilor; l)nerespectarea prevederilor art. 10. Articolul 53(1) Faptele prevăzute la art. 52 se sancţionează cu:a)mustrare; b)avertisment; c)suspendarea calităţii de membru al Camerei pe o perioadă de la 3 luni până la un an; d)excluderea din Cameră. (2) La stabilirea şi aplicarea sancţiunilor disciplinare se va ţine seama de gravitatea abaterii şi de urmările acesteia, precum şi de calităţile profesionale şi morale ale celui în cauză. În cazul repetării unei abateri disciplinare se va aplica sancţiunea imediat următoare ca grad de severitate, cu excepţia cazului în care se impune aplicarea unei sancţiuni mai aspre.(3) Abaterile disciplinare se constată de Direcţia de conduită şi disciplină profesională, iar sancţiunile disciplinare se aprobă de Consiliul superior şi de Comisia de apel, potrivit competenţelor.(4) În cazul aplicării sancţiunii de suspendare a dreptului de exercitare a profesiei de consultant fiscal, cel în cauză este obligat să depună sub luare de semnătură carnetul profesional şi parafa, în termen de 5 zile de la data aplicării sancţiunii. În situaţia refuzului se procedează la radierea din Registrul consultanţilor fiscali şi al societăţilor comerciale de consultanţă fiscală. Aceeaşi obligaţie îi revine şi în cazul aplicării măsurii de excludere şi de interzicere a exercitării profesiei de consultant fiscal.(5) La expirarea termenului de suspendare i se restituie consultantului fiscal carnetul profesional şi parafa.(6) De la data comunicării hotărârii de aplicare a uneia dintre sancţiunile prevăzute la alin. (1) lit. c) şi d) consultanţilor fiscali persoane fizice li se interzic practicarea profesiei şi utilizarea titlului de consultant fiscal.(7) Hotărârile de sancţionare se publică pe site-ul Camerei. Concomitent cu publicarea pe site, Secretariatul general va înştiinţa Agenţia Naţională de Administrare Fiscală şi Consiliul Concurenţei despre interdicţia de practicare a profesiei şi de utilizare a titlului de consultant fiscal.(8) Sancţiunile disciplinare se aplică în termen de 6 luni de la constatare, dar nu mai târziu de 3 ani de la data săvârşirii abaterii disciplinare.(9) Răspunderea disciplinară a consultantului fiscal nu exclude răspunderea civilă, contravenţională sau penală a acestuia. Articolul 54Membrii Camerei, persoane fizice şi juridice, care desfăşoară activitatea de consultanţă fiscală fără viza anuală se sancţionează disciplinar cu suspendarea dreptului de exercitare a calităţii de membru pe o perioadă de la 3 luni la un an, conform prezentului regulament. Articolul 55(1) Suspendarea dreptului de exercitare a profesiei de consultant fiscal intervine în următoarele situaţii:a)în cazul declarării ca inactiv; b)la cerere; c)în caz de incompatibilitate; d)în cazul executării unei pedepse privative de libertate pentru săvârşirea unei fapte care nu îi interzice dreptul de gestiune şi de administrare a unei societăţi comerciale; e)ca urmare a interdicţiei de a profesa pe o anumită perioadă, dispusă prin hotărâre judecătorească sau ca urmare a unei sancţiuni disciplinare aplicate de Cameră. (2) Exercitarea profesiei de consultant fiscal încetează în următoarele situaţii:a)la cerere; b)prin deces; c)în cazul excluderii din profesie, ca sancţiune disciplinară aplicată de Cameră; d)în cazul condamnării definitive pentru o faptă prevăzută de legea penală, dacă aceasta îl face nedemn de a fi consultant fiscal; e)în cazul retragerii carnetului profesional, respectiv a autorizaţiei de funcţionare. Articolul 56Toate sesizările referitoare la problemele, faptele sau circumstanţele care sunt de natură să atragă răspunderea disciplinară a unui membru se înaintează Secretariatului general, care transmite documentaţia Direcţiei de conduită şi disciplină profesională. Articolul 57(1) Direcţia de conduită şi disciplină profesională efectuează cercetări asupra documentaţiei primite, putând să solicite informaţiile pe care le consideră necesare, inclusiv registre, dosare sau evidenţe, consultantul fiscal fiind obligat să le prezinte.(2) Direcţia de conduită şi disciplină profesională se pronunţă asupra unei sancţiuni disciplinare, stabilind termene pentru furnizarea de către persoana în cauză a informaţiilor necesare, oferindu-i posibilitatea să îşi exprime punctul de vedere înainte de a lua decizia cu privire la sesizarea Consiliului superior. Articolul 58(1) În situaţia în care Direcţia de conduită şi disciplină profesională consideră că nu sunt îndeplinite condiţiile necesare pentru atragerea răspunderii disciplinare, persoana reclamată şi reclamantul primesc notificări corespunzătoare. (2) În situaţia în care Direcţia de conduită şi disciplină profesională consideră că sunt îndeplinite condiţiile necesare pentru atragerea răspunderii disciplinare, întocmeşte proiectul de ordin şi sesizează Consiliul superior în vederea aprobării sancţiunii propuse.(3) În cazul în care Direcţia de conduită şi disciplină profesională hotărăşte să sesizeze Consiliul superior, îi trimite acestuia un raport cuprinzând faptele reclamate la adresa consultantului fiscal, probele administrate, precum şi orice alte informaţii pe care s-a bazat în susţinerea propunerii de sancţionare disciplinară. Articolul 59În vederea soluţionării sesizărilor primite, Consiliul superior respectă procedurile referitoare la comunicare, audiere, deliberare şi comunicare a hotărârii. Articolul 60Consiliul superior comunică în scris persoanei reclamate, în termen de 30 de zile de la primirea sesizării, următoarele: a)conţinutul reclamaţiei primite, locul şi data la care va avea loc audierea persoanei respective; b)elementele care stau la baza reclamaţiei; c)o descriere a procedurilor Consiliului superior privind soluţionarea reclamaţiei, în forma aprobată de acesta; d)solicitarea adresată persoanei reclamate de a confirma, în termen de 15 zile de la primirea comunicării, recunoaşterea totală sau parţială a faptelor puse în sarcina acesteia, intenţia de a participa la audiere şi de a fi reprezentată sau asistată de avocat ori de un alt specialist. Pentru faptele nerecunoscute, persoana reclamată poate prezenta probe în apărarea sa. Articolul 61(1) Audierea se stabileşte de Consiliul superior în termen de până la 30 de zile de la data primirii sesizării. În acest scop persoanele sunt citate la Cameră.(2) Persoana reclamată poate solicita, fie cu ocazia audierii, fie anterior acesteia, prin cerere scrisă adresată Consiliului superior, amânarea audierii pentru o dată ulterioară, în vederea formulării apărării, în caz de boală sau în alte împrejurări temeinic motivate.(3) În cazul absenţei nemotivate a persoanei reclamate sau a reprezentantului acesteia, audierea nu mai are loc şi se trece la procedura următoare. Articolul 62(1) După procedura audierii sau în caz de absenţă nemotivată, Consiliul superior se retrage pentru deliberare.(2) Consiliul superior deliberează în raport cu fiecare faptă a persoanei reclamate şi emite o hotărâre împotriva acesteia, cuprinzând una dintre sancţiunile prevăzute la art. 53 alin. (1).(3) În cazul în care Consiliul superior constată că faptele reclamate au fost neîntemeiate, emite o hotărâre de respingere.(4) Consiliul superior anunţă hotărârea sa în şedinţă şi informează părţile implicate despre dreptul de a ataca hotărârea în faţa Comisiei de apel. Hotărârea se comunică în scris părţilor implicate, în termen de 5 zile de la adoptare.(5) Hotărârea Consiliului superior devine executorie de la data împlinirii termenului de apel, cu excepţia cazului în care, înainte de împlinirea termenului, părţile atacă hotărârea Consiliului superior la Comisia de apel.(6) Şedinţele Consiliului superior sunt publice. Nu sunt publice şedinţele în care ar fi adusă atingere imaginii publice a persoanelor implicate, Camerei şi terţilor, precum şi în cazurile în care ar fi afectat principiul confidenţialităţii, acestea urmând a fi hotărâte de Consiliul superior, precum şi la solicitarea părţilor. Articolul 63Hotărârile Consiliului superior pot fi atacate, în termen de 30 de zile de la primirea comunicării scrise, atât de către persoana reclamată, cât şi de reclamant. Cererea de apel trebuie să îndeplinească următoarele condiţii: a)să fie formulată în scris şi să fie adresată Comisiei de apel prin Secretariatul general; b)să prezinte motivele atacării hotărârii Consiliului superior. Articolul 64(1) Comisia de apel notifică ambelor părţi data şi locul judecării apelului. La judecare, apelantul are dreptul să fie reprezentat sau asistat.(2) Apelul poate fi judecat în lipsa părţilor dacă oricare dintre părţi solicită aceasta, cu respectarea cerinţelor privind trimiterea comunicării scrise.(3) Comisia de apel poate amâna judecarea apelului pentru o dată ulterioară, în vederea formulării apărării, în caz de boală sau în alte împrejurări temeinic motivate.(4) Procedura de judecare a apelului este similară cu cea din faza audierii în faţa Consiliului superior. Articolul 65(1) La încheierea judecării apelului, Comisia de apel poate hotărî confirmarea, modificarea sau anularea hotărârii Consiliului superior.(2) Comisia de apel anunţă hotărârea sa în şedinţă publică. Hotărârea Comisiei de apel se va comunica în scris părţilor în termen de 15 zile de la pronunţare.(3) Şedinţele Comisiei de apel sunt publice. Nu sunt publice şedinţele în care ar fi adusă atingere imaginii publice a persoanelor implicate, Camerei şi terţilor, precum şi în cazurile în care ar fi afectat principiul confidenţialităţii, acestea urmând a fi hotărâte de Consiliul superior, precum şi la solicitarea oricăreia dintre părţi.(4) Hotărârile Comisiei de apel privind suspendarea sau excluderea unui membru sunt publicate pe site-ul Camerei.(5) Hotărârile Comisiei de apel sunt de natură disciplinară şi pot fi atacate, în condiţiile legii, la instanţa competentă. Capitolul VIIIDispoziţii tranzitorii şi finale Articolul 66De la data publicării în Monitorul Oficial al României, Partea I, a prezentului regulament, membrii Camerei care au statutul de membri activi şi nu vor desfăşura activitate de consultanţă fiscală pe o perioadă de minimum un an pot solicita în scris trecerea la statutul de membru inactiv. Articolul 67Camera cooperează şi colaborează cu Ministerul Finanţelor Publice în următoarele domenii: a)creşterea calităţii activităţii de consultanţă fiscală în vederea eficientizării acesteia; b)constatarea cazurilor de utilizare ilegală a titlului de consultant fiscal sau a denumirii societăţii comerciale de consultanţă fiscală; c)pregătirea şi perfecţionarea membrilor Camerei în activitatea de consultanţă fiscală; d)promovarea de proiecte de acte normative pe linia îmbunătăţirii legislaţiei fiscale şi a activităţii de consultanţă fiscală şi aplicarea în mod unitar a legislaţiei fiscale. Articolul 68Prevederile prezentului regulament se aplică de către membrii Camerei persoane fizice active şi inactive şi persoane juridice, precum şi de către orice alte persoane care solicită prestarea unor servicii ce intră în competenţele Camerei. Articolul 69Structura aparatului executiv al Camerei, numărul maxim de posturi, atribuţiile, sarcinile şi răspunderile personalului din aparatul executiv al Camerei se stabilesc prin regulamentul de organizare şi funcţionare al aparatului executiv, care se aprobă prin hotărâre a Consiliului superior, la propunerea Biroului permanent. Articolul 70Anexele nr. 1-9 fac parte integrantă din prezentul regulament. ANEXA Nr. 11 )la regulament SIGLA Camerei Consultanţilor Fiscali*)  *) Culori: Fondul - galben Grafica şi textul - mov

*) Culori: Fondul - galben Grafica şi textul - mov

ANEXA Nr. 2la regulament CERERE DE ÎNSCRIERE a persoanelor care au obţinut calitatea de consultant fiscal în evidenţa Camerei Consultanţilor Fiscali Subsemnatul/Subsemnata, ........ ................ ........ ..............., CNP ........ ................ ........ .........., legitimat/legitimată cu BI/CI/paşaport seria ............... nr. ........ ........, emis/emisă la data de ........ ............ de ........ ................ ..........., domiciliat/domiciliată în localitatea ........ ........ .............., str. ........ ........ .......... nr. ...., bl. ...., sc. ...., et. ...., ap. ...., judeţul/sectorul ........ ........ .............., telefon ........ ................ ............, fax ........ ........ ............., e-mail ........ ................ .........., având calitatea de consultant fiscal, ca urmare a promovării examenului la Camera Consultanţilor Fiscali, sesiunea ........ ........ ............, vă rog a dispune admiterea mea ca membru activ/inactiv al Camerei Consultanţilor Fiscali şi înscrierea în evidenţele acesteia în conformitate cu prevederile art. 21 alin. (1) din Ordonanţa Guvernului nr. 71/2001 privind organizarea şi exercitarea activităţii de consultanţă fiscală, aprobată cu modificări prin Legea nr. 198/2002, cu modificările şi completările ulterioare. În susţinerea cererii mele depun alăturat următoarele: – BI/CI/paşaport seria ...... nr. ........ ..........., emis/emisă la data de ........ ........ de ........ .............., în copie; – documentul de plată a taxei de înscriere în evidenţa Camerei Consultanţilor Fiscali, în copie; – două fotografii de 2/3 cm.Declar pe propria răspundere că: – locul de desfăşurare a activităţii este în localitatea ........ ........ ..............., str. ........ ........ .............. nr. ......, bl. ......, sc. ...., et. ....., ap. ......, judeţul/sectorul ........ ................; – deţin funcţia de........ ........ ...........în cadrul ........ ................ ................ ............; – sunt membru/membră al/a altei organizaţii profesionale ........ ................ ................ .......... .Totodată, mă angajez să respect dispoziţiile legii, ale Regulamentului de organizare şi funcţionare al Camerei Consultanţilor Fiscali, aprobat prin Hotărârea Consiliului superior al Camerei Consultanţilor Fiscali nr. 6/2012, şi ale normelor interne şi să nu uzez de titlul profesional de consultant fiscal sau de altă titulatură care ar putea sugera vreo asociere cu Camera Consultanţilor Fiscali, în caz de retragere a calităţii de membru al acesteia. Mă oblig să declar în termen de 30 de zile orice modificare intervenită în datele menţionate mai sus. Data ........ ............ Semnătura ........ ........ ANEXA Nr. 3la regulament CERERE DE ÎNSCRIERE a persoanelor provenite dintr-un stat membru al Uniunii Europene sau al Spaţiului Economic European care doresc să desfăşoare activitatea de consultant fiscal în România Subsemnatul/Subsemnata, ........ ................ ........ .............., CNP ........ ............, legitimat/legitimată cu BI/CI/paşaport seria ........ nr. ........ ........, emisă/emis la data de ........ ............. de ........ ................ ........., domiciliat/domiciliată în localitatea ........ ................ ..........., str. ........ ............. nr. ...., bl. ...., sc. ...., et. ...., ap. ........, judeţul/sectorul ........ ................ ........, telefon ........ ................ ..........., fax ........ ................ ........., e-mail ........ ................ ........ ............., având calitatea de consultant fiscal, ca urmare a promovării examenului-interviu la Camera Consultanţilor Fiscali, sesiunea........ ................ ............., vă rog a dispune admiterea mea ca membru activ al Camerei Consultanţilor Fiscali şi înscrierea în evidenţele acesteia în conformitate cu prevederile art. 21 alin. (1) din Ordonanţa Guvernului nr. 71/2001 privind organizarea şi exercitarea activităţii de consultanţă fiscală, aprobată cu modificări şi completări prin Legea nr. 198/2002, cu modificările şi completările ulterioare. În susţinerea cererii mele depun alăturat următoarele:

– actul de identitate, în copie;

– documentul de plată a taxei de înscriere în evidenţa Camerei Consultanţilor Fiscali, în copie;