HOTARARE Nr.

456 din 5 mai 2010

privind aprobarea

Programului de modernizare, reorganizare si reducere a cheltuielilor Societatii

Nationale de Radiocomunicatii - S.A.

ACT EMIS DE:

GUVERNUL ROMANIEI

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 339 din 21 mai 2010

In temeiul art. 108 din Constituţia României,

republicată,

Guvernul României adoptă

prezenta hotărâre.

Articol unic. - Se aprobă Programul de

modernizare, reorganizare şi reducere a cheltuielilor Societăţii

Naţionale de Radiocomunicatii - S.A., prevăzut în anexa care face

parte integrantă din prezenta hotărâre.

PRIM-MINISTRU

EMIL BOC

Contrasemnează:

Ministrul comunicaţiilor şi

societăţii informaţionale,

Gabriel Sandu

Ministrul muncii, familiei şi protecţiei

sociale,

Mihai Constantin Şeitan

Ministrul finanţelor publice,

Sebastian Teodor Gheorghe Vlădescu

ANEXĂ

PROGRAMUL

de modernizare, reorganizare şi reducere a

cheltuielilor Societăţii Naţionale de Radiocomunicatii - S.A.

Preambul

Societatea Naţională de Radiocomunicatii -

S.A., denumită în continuare Radiocom, traversează din punct

de vedere strategic o perioadă de profunde transformări, datorate

unor salturi tehnologice la nivelul ambelor segmente de piaţă pe care

compania activează în prezent, i.e. radiocomunicatii („broadcasting")

şi comunicaţii electronice („telecom").

In acest context, compania înregistrează

profitabilitate negativă în ultimii 2 ani, pe fondul creşterii

cheltuielilor operaţionale, dar mai ales a celor financiare datorate

diferenţelor de curs valutar în rambursarea creditelor substanţiale

pentru investiţii/dezvoltare, precum şi a celor datorate

angajării unor linii de credit.

Mai mult, această performanţă

financiară scăzută s-a transformat spre sfârşitul anului

2009 într-o criză de lichidităţi - soldul de flux de numerar

operaţional şi investiţional la nivelul lunii decembrie 2009

fiind negativ, conducând astfel la nevoia angajării unor linii de credit (în

valoare totală de 22.000 lei) pentru acoperirea acestei lipse de

lichidităţi.

Pe segmentul de radiocomunicatii, compania

cunoaşte o evoluţie relativ constantă a veniturilor

obţinute pe o piaţă monopolistică, de la 2 clienţi

captivi (Societatea Română de Radiodifuziune şi Societatea

Română de Televiziune).

Pe segmentul de comunicaţii electronice, compania

se află în prezent într-o situaţie de dezavantaj competitiv

cauzată de tehnologia limitativă (i.e. dezvoltarea tehnologică a

capacităţilor este limitată, nepermiţând companiei să

ţină pasul cu principalii competitori, mai ales pe segmentul de

transport de capacitate, „carrier").

Există însă factori de risc majori care pot

afecta evoluţia veniturilor şi cheltuielilor pe ambele segmente, cum

ar fi: intrarea sub incidenţa reglementării Autorităţii Naţionale

pentru Administrare şi Reglementare în Comunicaţii (ANCOM), competiţia

pe piaţa difuzării posturilor TV din partea altor canale de

retransmisie (de exemplu, internet pentru serviciile radio si DTH, CaTV, dar

şi IPTV sau WebTV pentru TV).

Pentru anul 2010, previziunile financiare relevă

că, în lipsa unor măsuri drastice de eficientizare, compania Radiocom

va înregistra rezultate semnificativ negative - cel mai probabil pierdere

netă semnificativă, precum şi intrarea pe flux de numerar

negativ în a doua jumătate a anului.

In acest context, se impune elaborarea unui Program de

modernizare, reorganizare şi reducere a cheltuielilor Societăţii

Naţionale de Radiocomunicatii - S.A. (denumit în continuare Program), care

să permită sustenabilitatea financiară a companiei pe termen

scurt şi mediu. Programul se bazează pe:

- un set de măsuri de eficientizare, identificat

de către echipa de management şi cuantificat preliminar;

- un plan preliminar pentru reorganizarea companiei,

care vizează realocarea unui număr de 700-800 de persoane.

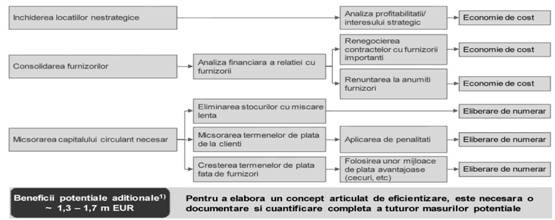

Intr-o estimare preliminară, beneficiile nete1

aduse de implementarea acestor măsuri ar putea varia între 10.000 şi

13.000 lei în anul 2010 şi între 50.000 şi 60.000 lei în anii 2011

şi 2012. De menţionat că, de departe, ponderea cea mai

ridicată în totalul beneficiilor nete - circa 80% - o reprezintă

câştigurile aduse de planul de reorganizare (care vizează

eficientizarea utilizării resurselor umane în cadrul Radiocom).

Insă pentru a redresa complet situaţia

financiară defavorabilă, Radiocom are nevoie de un concept de

eficientizare detaliat, exhaustiv, care să integreze atât măsuri de

economii de cost, cât şi de eliberare de numerar.

CAPITOLUL I

Situaţia actuală

Din punct de vedere strategic, Radiocom

traversează o perioadă de profunde transformări, datorate unor

salturi tehnologice la nivelul ambelor segmente de piaţă pe care

compania activează în prezent, i.e. radiocomunicaţii

(„broadcasting") şi comunicaţii electronice („telecom").

Analiza indicatorilor economici arată faptul

că Radiocom se află pe o pantă descendentă a

profitabilităţii în ultimii 2 ani, pe fondul creşterii

cheltuielilor operaţionale, dar mai ales a celor financiare datorate

angajării unor credite substanţiale pentru

investiţii/dezvoltare, precum şi a celor datorate angajării unor

linii de credit. Mai mult, această performanţă financiară

scăzută s-a transformat spre sfârşitul anului 2009 într-o

criză de lichidităţi. Astfel, soldul de flux de numerar operaţional

şi investiţional la nivelul lunii decembrie 2009 a fost negativ,

conducând la nevoia angajării unor linii de credit în trimestrele III

şi IV (în valoare totală de 22.000 lei) pentru acoperirea acestei

lipse de lichidităţi.

Conform bugetului de venituri şi cheltuieli (BVC)

prezentat în consiliul de administraţie, în absenţa unor

măsuri drastice de eficientizare prevăzute în anexa nr. 1, care face

parte integrantă din prezentul Program, vor fi următoarele

consecinţe:

- previziunile pentru profitul net pe anul 2010 sunt

pozitive, dar fundamentate pe o creştere de venituri atât în segmentul de

broadcasting (5%, dependent de aprobarea ANCOM), cât şi pe segmentul de

telecomunicaţii (15%);

- soldul fluxului de numerar va deveni negativ în

trimestrul IV al acestui an - în scenariul pesimist încă din luna octombrie,

iar în scenariul optimist doar din luna decembrie.

Potrivit analizei unei firme de consultanţă

specializate, consecinţele pe anul 2010, astfel cum sunt prevăzute în

anexa nr. 2, care face parte integrantă din prezentul Program, pot fi

următoarele:

- pe fondul stagnării veniturilor la nivelul

anului 2009 şi în lipsa unui plan de eficientizare clar definit, care

să permită reducerea cheltuielilor, Radiocom va înregistra şi în

anul 2010 o pierdere netă importantă;

- finanţarea fluxului numerar negativ din

trimestrul 3 al anului 2010 va avea un efect negativ asupra cheltuielilor cu

dobânda şi implicit asupra profitabilităţii nete;

- nu sunt prevăzute măsuri clare de

ameliorare a situaţiei - de exemplu, Radiocom lucrează în ultimii 3

ani cu capital de lucru negativ.

De asemenea, analiza indică un decalaj

semnificativ din punctul de vedere al majorităţii indicatorilor

financiari (de profitabilitate, eficienţă în utilizarea activelor,

dar şi lichiditate şi solvabilitate) între Radiocom şi media

industriei (prevăzute în anexa nr. 3, care face parte integrantă din

prezentul Program). Spre exemplu, activele companiei sunt de două ori mai

puţin eficient folosite pentru generarea veniturilor decât competitorii

companiei, iar din punctul de vedere al lichidităţii, Radiocom

operează în ultimii 2 ani cu un capital de lucru negativ.

Din perspectiva domeniilor de activitate, Radiocom va

trebui să gestioneze o serie de provocări importante atât la nivel

strategic, cât şi la nivel organizaţional.

La acest moment, poziţia pe piaţă, pe

principalele segmente/arii de activitate este următoarea:

1. In ceea ce priveşte segmentul de broadcasting:

1.1. Atât pe radio cât şi pe TV

1.1.1. Radiocom deţine o poziţie de monopol

pe serviciile terestre analogice.

1.1.2. Cu toate acestea, reglementarea

activităţii (de exemplu, a tarifelor) de către ANCOM se va

constitui cel mai probabil într-un factor de risc important privind

menţinerea veniturilor.

1.1.3. Salt tehnologic important de realizat în

perioada 2010-20122

1.2. Radio

1.2.1. Determinanţii cererii pe trend

descrescător (i.e. audienţa zilnică netă3 cu 6%

mai scăzută între 2007 şi 2008)

1.2.2. Dezvoltarea canalelor alternative de transmisie

radio, în special cele prin internet, constituie un factor de risc important.

1.3.TV

1.3.1. Determinanţii cererii pe trend

descrescător (i.e. scăderea audienţei SRTVcu 29% p.a între anii

2004 şi 2008)

1.3.2. Dezvoltarea canalelor alternative de difuzare

retransmisie a posturilor TV, în special DTH si CaTV, iar mai nou WebTV şi

IPTV

2. In ceea ce priveşte segmentul de

comunicaţii electronice:

2.1. Terestre

2.1.1. Cota de piaţă în continuă

erodare pe segmentul de transport de capacitate („carrier")

2.1.2. Erodare graduală a veniturilor generate de

clienţii comerciali mari

2.1.3. Extindere pe toate segmentele de clienţi

(inclusiv rezidenţial)

2.1.4. Limitare tehnologică cu impact major

asupra perspectivelor de dezvoltare (de exemplu, fibra optică)

2.2. Prin satelit

2.2.1. Concurenţa puternică datorată prezenţei

pe piaţă a unor jucători internaţionali (de exemplu,

Digicom, Intersat, Telespazio)

2.2.2. Probleme cu lichidităţile pentru

furnizori, datorate unei politici agresive de preţuri, combinată cu

gratuitatea unor servicii oferite

2.2.3. Tendinţa în piaţă spre oferirea

de servicii cu valoare adăugată mare

Din punct de vedere organizaţional situaţia

este următoarea:

• complexitate mare

• pe orizontală apar cea 500 de unităţi

organizaţionale la nivelul întregii companii;

• pe verticală apar până la 10-12 nivele de

coordonare/ management;

• procese neclar definite/documentate;

• sarcini/activităţi (parţial)

dedublate;

• lipsa unei metodologii unitare în privinţa

stabilirii nivelului de subordonaţi pentru funcţiile de conducere.

In acelaşi timp, analiza a relevat şi

existenţa unor factori de risc majori care pot afecta evoluţia

veniturilor şi cheltuielilor pe ambele segmente, cum ar fi:

• intrarea sub incidenţa reglementării ANCOM;

1 Beneficiile nete

calculate ca diferenţă între economiile de cost generate de

implementarea măsurilor şi costurile operaţionale şi

investiţionale necesare.

2 Trecerea la

transmisii digitale (T-DAB pentru radio şi DVB-T pentru TV).

3 Definit ca

numărul mediu de ascultători al unui post de radio al SRR pentru cel

puţin 15 min./zi.

• competiţia pe piaţa difuzării şi

transmisiei posturilor radio (alţi operatori de radioemiţătoare,

precum şi canalul alternativ de transmisie prin internet);

• competiţia pe piaţa difuzării şi

transmisiei posturilor TV din partea altor canale de retransmisie (de exemplu,

DTH, CaTV, dar şi IPTV sau WebTV);

• iminenţa transformării fundamentale a

pieţei de broadcasting prin trecerea la digital.

In concluzie, problemele companiei sunt mai profunde

şi cu rădăcini mai adânci în timp decât o „simplă"

criză „accidentală" de lichiditate şi, ca atare, pentru ca

societatea să nu intre în stare de insolvenţă, este

necesară elaborarea unui program de eficientizare amplu, care să

vizeze realizarea de economii de cost substanţiale, iar ulterior să

includă şi măsuri de eliberare de numerar şi creştere

de venituri. (Situaţia este ilustrată în anexa nr. 4, care face parte

integrantă din prezentul Program).

CAPITOLUL II

Privire de ansamblu asupra programului de

eficientizare

Pentru redresarea situaţiei, Radiocom are nevoie

de un program de eficientizare exhaustiv, structurat în mai multe faze,

după cum urmează:

1. Analiza diagnostic

1.1. Transparenţa situaţiei curente

1.1.1. Situaţia companiei

1.1.2. Program de acţiuni iniţiale

1.1.3. Potenţial adiţional

1.2. Prima privire asupra poziţionării în

piaţă

2. Concept de eficientizare

2.1. Identificarea completă a măsurilor de

eficientizare a costurilor

2.2. Cuantificarea impactului

2.3. Redactarea planurilor de acţiune

2.4. Ajustări structurale

2.5. Ameliorare lichidităţi

3. Plan de creştere a veniturilor

3.1. Analiza detaliată a pieţei

3.2. Identificarea segmentelor de piaţă cu

ritmuri de creştere importante

3.3. Identificarea măsurilor clare de

valorificare suplimentară a bazei de activitate

4. Plan de implementare detaliat

4.1. Detalierea conceptului de restructurare

4.2. Planificarea remediilor de jos în sus

(„buttom-up") Descrierea fazelor Programului de eficientizare, necesar a

fi parcurse, este prezentată detaliat în anexa nr. 5, care face parte integrantă

din prezentul Program.

In continuare este prezentată o primă

schiţă a programului*) de eficientizare operaţională

şi organizaţională, elaborată de echipa de lucru

mixtă.

Pornind de la:

*) Schiţa programului este reprodusă în

facsimil.

1 COGS - costurile

directe cu furnizarea serviciilor.

2 PEX - cheltuieli

cu personalul (salarii, indemnizaţii şi alte taxe, beneficii legate

de angajaţi).

3 Beneficiile nete

calculate ca diferenţă între economiile de cost generate de

implementarea măsurilor şi costurile operaţionale şi

investitionale necesare.

Planul de Reorganizare are ca direcţii principale:

• Centralizarea - în vederea eliminării

dedublării unor activităţi

• Comasarea nivelelor de management - pentru

simplificarea procesului de comunicare şi decizie în companie

• Optimizarea de unităţi organizaţionale

(desfiinţare sucursale) - pentru simplificarea structurii

organizaţionale şi înlesnirea procesului de monitorizare şi

control

• Externalizarea de servicii - reorganizarea

portofoliului actual de activităţi la nivel strategic în vederea

menţinerii în companie a serviciilor de bază, care aduc un avantaj

competitiv

Programul de eficientizare include un prim set de

măsuri preliminare identificate la nivel global, măsuri segmentate

după specificul reducerii costurilor:

- cheltuieli cu personalul - PEX

(salarii, indemnizaţii şi alte taxe, beneficii legate de

angajaţi), se au în vedere următoarele măsuri:

|

A1

|

Redefinire linii de business

|

|

A2

|

Reducerea cheltuielilor cu paza cu 50%

|

|

A3

|

Externalizarea serviciilor

|

|

A4

|

Reducerea sporului de responsabilitate şi complexitate cu

10%

|

|

A5

|

Reducerea la 40% a primelor de Paşti

|

|

A6

|

Reducerea la 40% a primelor de Crăciun

|

|

A7

|

Reducerea fondului de prime cu 50%

|

|

A8

|

Anularea sporului pentru a doua funcţie

|

|

A9

|

Reducerea numărului de ore suplimentare cu 30%

|

- costuri operaţionale - OPEX, se au în vedere

următoarele măsuri:

|

B1

|

Optimizarea flotei auto

|

|

B2

|

Optimizarea stocurilor

|

|

B3

|

Conservarea CPR

|

|

B4

|

Optimizarea cheltuielilor cu energia electrică

|

|

B5

|

Reducerea cheltuielilor cu telefonia cu 50%

|

|

B6

|

Reducerea cheltuielilor cu deplasările cu 30%

|

|

B7

|

Optimizarea consumurilor combustibil încălzire

|

|

B8

|

Reducerea materialelor consumabile cu 30%

|

|

B9

|

Reducerea combustibilului pentru încălzire cu 30%

|

|

B10

|

Reducerea combustibilului solid cu 20%

|

|

B11

|

Reducerea cheltuielilor cu piese de schimb diverse cu 50%

|

|

B12

|

Reducerea cheltuielilor cu piese de schimb pentru echipament cu

20%

|

|

B13

|

Reducerea cheltuielilor cu prestaţii diverse,

mentenanţă soft cu 30%

|

|

B14

|

Reducerea cheltuielilor privind cursurile de perfecţionare

cu 15%

|

|

B15

|

Reducerea cheltuielilor cu transportul de bunuri cu 20%

|

- în domeniul financiar, se au în vedere

următoarele măsuri:

|

C1

|

Refinanţarea creditelor

|

|

C2

|

Reducerea impozitelor pe nerezidenţi cu 50%

|

|

C3

|

Reducerea contribuţiilor salariale corelat cu reducerea

sporurilor

|

|

C4

|

Reducerea cheltuielilor cu biletele de odihnă şi

tratament cu 15%

|

|

C5

|

Reducerea ajutoarelor sociale cu 10%

|

|

C6

|

Reducerea penalităţilor fiscale cu 20%

|

|

C7

|

Prelungirea liniei de credit

|

- în ceea ce priveşte costurile directe - COGS, se

au în vedere următoarele măsuri:

|

D1

|

Reducerea cheltuielilor cu spaţiile tehnice închiriate

|

|

D2

|

Reducerea cheltuielilor cu circuitele închiriate

|

|

D3

|

Reducerea cheltuielilor cu chirii spaţii tehnice cu 30%

|

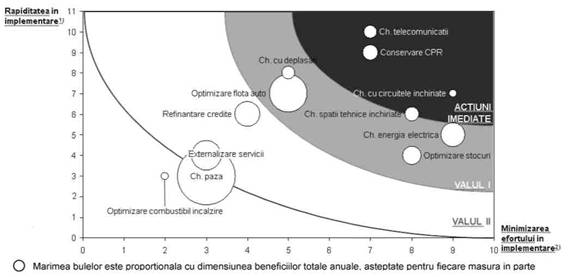

Etapizarea/Prioritizarea măsurilor va tine cont

atât de dimensiunea beneficiilor, cât şi de efortul şi rapiditatea în

implementare*):

Beneficiile măsurilor identificate în această

etapă preliminară pot fi fundamentate pe o serie de factori

determinanţi:

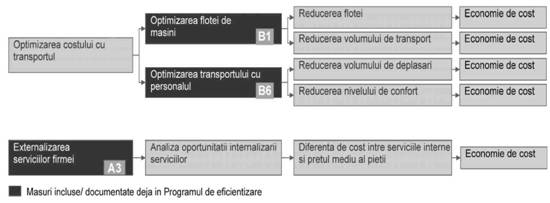

1. Optimizarea costului cu transportul, respectiv:

1.1. Optimizarea flotei de maşini

1.1.1. Reducerea flotei

1.1.2. Reducerea volumului de transport

1.2. Optimizarea transportului cu personalul

1.2.1. Reducerea volumului de deplasări

1.2.2. Reducerea nivelului de confort

2. Externalizarea serviciilor firmei - Analiza

oportunităţii internalizării serviciilor - Diferenţa de

cost între serviciile interne şi preţul mediu al pieţei

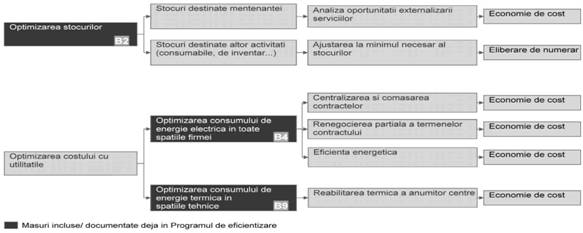

3. Optimizarea stocurilor

3.1. Stocuri destinate mentenanţei -Analiza

oportunităţii externalizării serviciilor

3.2. Stocuri destinate altor activităţi

-Ajustarea la minimul necesar al stocurilor

4. Optimizarea costului cu utilităţile

4.1. Optimizarea consumului de energie electrică

în toate spaţiile

4.1.1. Centralizarea şi comasarea contractelor

4.1.2. Renegocierea parţială a termenelor

contractului

4.1.3. Eficienţă energetică

4.2. Optimizarea consumului de energie termică în

spaţiile tehnice - Reabilitarea termică a anumitor centre

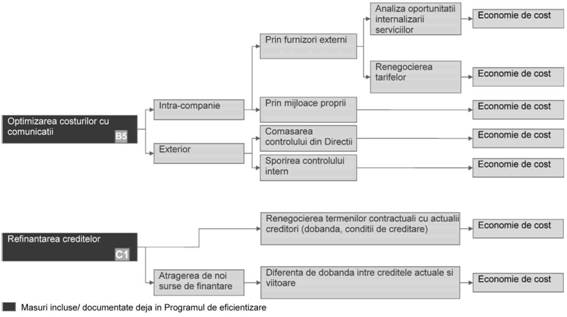

5. Optimizarea costurilor cu comunicaţii

5.1. In companie

5.1.1. Prin furnizori externi

5.1.1.1. Analiza oportunităţii

internalizării serviciilor

5.1.1.2. Renegocierea tarifelor

5.1.2. Prin mijloace proprii

5.2. In exterior

5.2.1. Comasarea controlului intern

5.2.2. Sporirea controlului intern

6. Refinanţarea creditelor

6.1. Renegocierea termenilor contractuali cu actualii

creditori

6.2. Atragerea de noi surse de finanţare -

Diferenţa de dobândă între creditele actuale şi viitoare

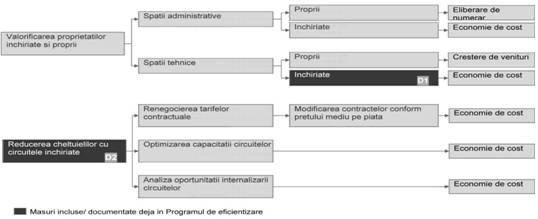

7. Valorificarea proprietăţilor închiriate

şi proprii

7.1. Spaţii administrative

7.1.1. Proprii

7.1.2. Inchiriate

7.2. Spaţii tehnice

7.2.1. Proprii

7.2.2. Inchiriate

8. Reducerea cheltuielilor cu circuitele închiriate

8.1. Renegocierea tarifelor contractuale - Modificarea

lor conform preţului mediu

8.2. Optimizarea capacităţilor circuitelor

8.3. Analiza oportunităţii

internalizării circuitelor Prezentarea schematică a celor de mai sus

este făcută în anexele nr. 6/1-6/4, care fac parte integrantă

din prezentul Program.

Pe lângă măsurile identificate mai

sus, au mai fost identificate şi următoarele măsuri:

1. Inchiderea locaţiilor

nestrategice - Analiza profitabilităţii/interesul strategic

2. Consolidarea furnizorilor-Analiza financiară a

relaţiei cu furnizorii

2.1. Renegocierea contractelor cu furnizorii

importanţi

2.2. Renunţarea la anumiţi furnizori

3. Micşorarea capitalului circulant necesar

3.1. Eliminarea stocurilor cu mişcare lentă

3.2. Micşorarea termenelor de plată de la

clienţi -Aplicarea de penalităţi

3.3. Creşterea termenelor de plată

faţă de furnizori - Folosirea unor mijloace de plată avantajoase

(cecuri etc.)

Aceste măsuri sunt prevăzute în anexa nr. 7,

care face parte integrantă din prezentul Program.

*) Schema este reprodusă în facsimil.

1 Rapiditatea

ţine cont de durata precondiţiilor care trebuie îndeplinite înaintea

implementării şi de durata acesteia.

2 Efortul de

implementare ţine cont de dimensiunea costurilor investiţionale, a

barierelor administrative, sociale sau legale şi de acceptul

părţilor implicate în implementarea măsurii.

In această fază, pe baza ideilor generate de

echipa de management a fost elaborată o primă cuantificare a

măsurilor identificate, astfel:

PEX - Cheltuieli cu personalul (salarii,

indemnizaţii si alte taxe, beneficii legate de angajaţi)

|

Codul

|

Denumirea măsurii

|

Valoarea beneficiilor

totale în 2012

[lei]

|

Costuri de investiţii

|

Pârghii de optimizare

|

Durata de implementare

[luni]

|

|

A1

|

Redefinirea liniilor de business

|

5.000.000

|

16.243

|

Realocări personal

|

12

|

|

A2

|

Reducerea cheltuielilor cu paza cu 50%

|

3.456.969

|

|

|

9

|

|

A3

|

Externalizarea serviciilor

|

2.213.000

|

|

|

9

|

|

A4

|

Reducerea sporului de responsabilitate şi complexitate cu

10%

|

870.577

|

|

|

|

|

A5

|

Reducerea de la 50% la 40% a primelor de Paşti

|

2.835.800

|

|

|

|

|

A6

|

Reducerea de la 50% la 40% a primelor de Crăciun

|

1.520.310

|

|

|

|

|

A7

|

Reducerea fondului de prime cu 50%

|

377.740

|

|

|

|

|

A8

|

Anularea sporului pentru a doua funcţie

|

933.460

|

|

|

|

|

A9

|

Reducerea numărului de ore suplimentare cu 30%

|

3.301.288

|

|

|

4

|

|

Total beneficii nete PEX

|

20.509.144

|

|

OPEX- Măsuri de reducere a costurilor

operaţionale

|

Codul

|

Denumirea măsurii

|

Valoarea beneficiilor

totale în 2012

[lei]

|

Costuri de investiţii

|

Pârghii de optimizare

|

Durata de

implementare

[luni]

|

|

B1

|

Optimizarea flotei auto

|

3.980.000

|

315.000

|

|

5

|

|

B2

|

Optimizarea stocurilor

|

|

252

|

Diminuare cu 30%

|

2

|

|

B3

|

Conservarea CPR

|

622.000

|

|

|

8

|

|

B4

|

Optimizarea cheltuielilor cu energia electrică

|

1.472.000

|

|

Incheiere de contracte noi pentru energie electrică Discont

5%

|

4

|

|

B5

|

Reducerea cheltuielilor cu telefonia cu 50%

|

1.246.667

|

|

|

2

|

|

B6

|

Reducerea cheltuielilor cu deplasările cu 30%

|

1.789.333

|

|

Micşorare diurnă, transport cu terţi şi

cazare

|

3

|

|

B7

|

Optimizarea consumurilor de combustibil pentru încălzire

|

185.000

|

2.250

|

Reabilitare termică a

5 centre de mare altitudine

|

9

|

|

B8

|

Reducerea materialelor consumabile cu 30%

|

1.978.333

|

|

|

9

|

|

B9

|

Reducerea combustibilului pentru încălzire cu 30% (pentru

două luni din 5)

|

324.551

|

|

|

9

|

|

B10

|

Reducerea combustibilului solid cu 20%

|

56.969

|

|

|

4

|

|

B11

|

Reducerea cheltuielilor cu piese de schimb diverse cu 50%

|

431.500

|

|

|

9

|

|

B12

|

Reducerea cheltuielilor cu piese de schimb pentru echipament cu

20%

|

641.667

|

|

|

8

|

|

B13

|

Reducerea cheltuielilor cu prestaţii diverse,

mentenanţă soft cu 30%

|

1.110.633

|

|

|

3

|

|

B14

|

Reducerea cheltuielilor privind cursurile de perfecţionare

cu 15%

|

434.735

|

|

|

1

|

|

B15

|

Reducerea cheltuielilor cu transportul de bunuri cu 20%

|

133.833

|

|

|

4

|

|

Total beneficii nete OPEX

|

14.416.221

|

|

Financiar

|

Codul

|

Denumirea măsurii

|

Valoarea beneficiilor

totale în 2012

[lei]

|

Costuri de investiţii

|

Pârghii de optimizare

|

Durata de

implementare

[luni]

|

|

C1

|

Refinanţarea creditelor

|

1.209.000

|

|

|

4

|

|

C2

|

Reducerea impozitelor pe nerezidenţi cu 50%

|

273.790

|

|

|

2

|

|

C3

|

Reducerea contribuţiilor salariale corelat cu reducerea

sporurilor

|

2.754.968

|

|

|

1

|

|

C4

|

Reducerea cheltuielilor cu biletele de odihnă şi

tratament cu 15%

|

216.333

|

|

|

2

|

|

C5

|

Reducerea ajutoarelor sociale cu 10%

|

322.667

|

|

|

2

|

|

C6

|

Reducerea penalităţilor fiscale cu 20%

|

1.254.000

|

|

|

2

|

|

C7

|

Prelungirea liniei de credit cu 6 luni şi suplimentarea

scadenţei la plată/sursă (data încasării

restanţelor)

|

30.000.000

|

|

|

1

|

|

Total beneficii nete financiare

|

36.030.758

|

|

COGS - Măsuri de reducere a costurilor directe

|

Codul

|

Denumirea măsurii

|

Valoarea

beneficiilor totale

în 2012

[lei]

|

Costuri de investiţii

|

Pârghii de optimizare

|

Durata de

implementare

[luni]

|

|

D1

|

Reducerea cheltuielilor cu spaţiile tehnice închiriate

|

506.000

|

630

|

|

9

|

|

D2

|

Reducerea cheltuielilor cu circuitele închiriate

|

1.002.676

|

|

Optimizarea capacităţii închiriate

Posibilităţi de internalizare

|

6

|

|

D3

|

Reducerea cheltuielilor cu chirii pentru spaţii tehnice cu

30%

|

4.315.667

|

|

|

9

|

|

Total beneficii nete COGS

|

5.824.343

|

|

|

TOTAL GENERAL

|

76.780.467

|

|

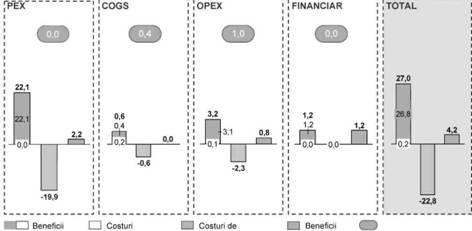

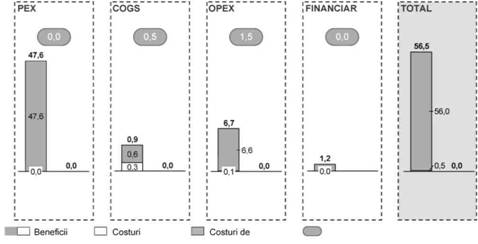

Intr-o primă evaluare*) grosieră,

măsurile identificate ar putea crea beneficii însumate la 13.000 lei în

anul 2010 ...

... în timp ce beneficiile nete însumate pentru 2011

şi/sau 2012 ar putea ajunge până la 56.000 lei pe an.

*) Schema privind evaluarea este reprodusă în

facsimil.

CAPITOLUL III

Planul de reorganizare - principalele elemente

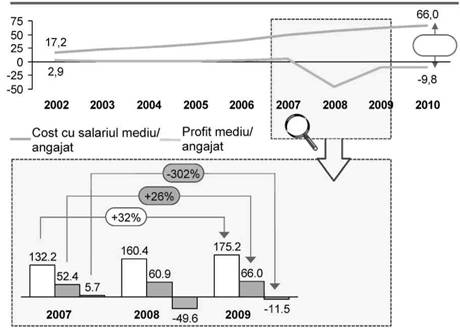

Performanţa actuală se datorează

parţial şi eficienţei în utilizarea resurselor umane, fapt

relevat de o serie de indicatori specifici, cum ar fi indicatorii privind

eficienţa utilizării resurselor umane şi venitul mediu pe

angajat.

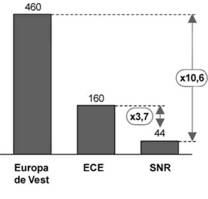

Evoluţia indicatorilor economici*) referitori

la eficienţa utilizării resurselor umane în Radiocom, 2002-2010 ['000

lei/angajat]

Analizând performanţele furnizorilor de

reţele şi servicii de comunicaţii electronice din Franţa,

Germania, Ungaria, Polonia, Finlanda şi Marea Britanie, rezultă un

venit mediu pe angajat în anul 2008 ['000 euro/angajat]:

*) Schemele privind evoluţia indicatorilor

economici sunt reproduse în facsimil.

Din motivele prezentate anterior, este necesară

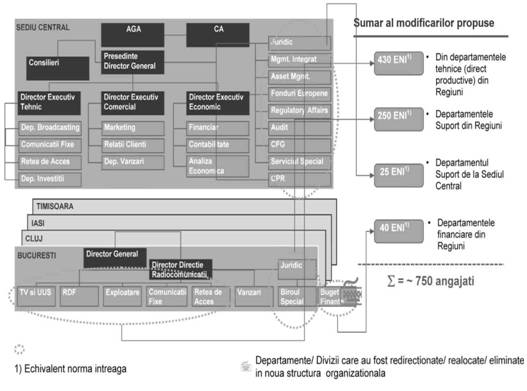

eficientizarea structurii organizationale*); a fost identificat un

potenţial de realocare de aproximativ 700-800 de angajaţi.

*) Schema privind eficientizarea structurii

organizationale este reprodusă în facsimil.

Pentru eficientizarea structurii organizaţionale

se vor folosi o serie de pârghii cu o secvenţialitate bine definită.

Principiul director va fi: simplificarea şi

eficientizarea organizaţiei.

Pârghiile de eficientizare recomandate sunt:

1. Centralizarea:

1.1. unor departamente de la nivelul direcţiilor

(de exemplu: departamentele buget-finanţe, investiţii, dezvoltare,

resurse umane);

1.2. unor activităţi operaţionale la

nivel central (de exemplu: laborator central, control tehnic general).

2. Comasarea nivelelor de management:

2.1. eliminarea a 3 nivele de coordonare din 8 nivele

în prezent (de exemplu: nivelul directorilor adjuncţi ai direcţiilor)

pentru simplificarea fluxului de comunicare şi decizional în companie.

3. Optimizarea unităţilor

organizaţionale:

3.1. fuziune de unităţi organizaţionale;

3.2. eliminare de unităţi

organizaţionale;

3.3. raţionalizare de unităţi

organizaţionale, ca urmare a îmbunătăţirii

performanţei, în special a activităţii direct productive

(serviciile tehnice din cadrul direcţiilor);

3.4. externalizarea activităţilor/serviciilor

care nu fac parte din activitatea de bază, nu aduc un avantaj competitiv,

nu sunt necesare sau nu sunt impuse de reglementator (de exemplu:

curăţenie, cantină, electroalimentare, proiectare etc).

CAPITOLUL IV

Etape preconizate

Câteva acţiuni individuale (extinderea liniilor de

credit, îmbunătăţirea fluxului de numerar, reduceri de costuri)

nu pot redresa situaţia societăţii.

In cadrul viitoarelor acţiuni întreprinse trebuie

ţinut cont de câteva semne de alarmă vizibile sau sub

suprafaţă*):

De asemenea, trebuie dată importanţa

cuvenită următorilor factori:

- validarea şi ajustarea strategiei (produse

şi segmente de piaţă);

- eficientizarea organizaţiei (structură

şi procese);

- focalizarea lanţului de valoare

(activităţi de bază/neprincipale şi în externalizare);

- regândirea surselor de finanţare (lichiditate pe

termen scurt şi structura de capital/finanţare pe termen lung);

- crearea unei viziuni convingătoare pentru

toţi deţinătorii de interese.

Ca atare, Radiocom are nevoie de un program de

eficientizare exhaustiv pentru a redresa situaţia (prevăzut în anexa

nr. 5). Fazele 2 şi 3 sunt critice şi se pot suprapune parţial.

*) Schema de mai jos este reprodusă în facsimil.

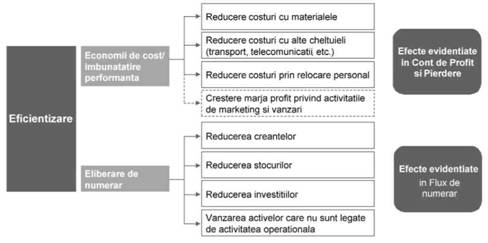

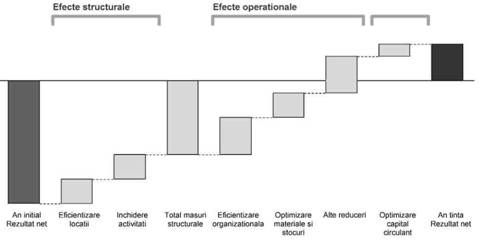

Programele de eficientizare*) vizează

obţinerea a două efecte: realizarea de economii de costuri şi

eliberarea de numerar.

In acest fel compania poate să treacă de la

un rezultat profund negativ la o situaţie financiară sustenabila,

după cum este ilustrat mai jos.

*) Schemele privind programele de eficientizare sunt

reproduse în facsimil.

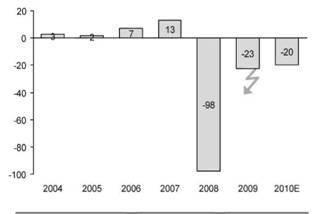

ANEXA Nr. 1*) la Program

Previziunile financiare prevăzute în BVC-ul

prezentat în consiliul de administraţie

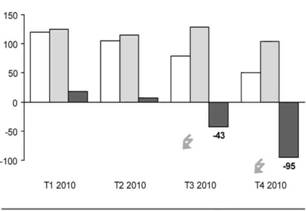

LICHIDITATE - Evoluţia fluxului de numerar

previzionat prin metoda directa1), 2010 [m RON]

• Previziunile pentru profitul net pe anul 2010 sunt

pozitive, dar fundamentate pe o creştere de venituri atât in segmentul de

broadcasting (5%, dependent de aprobarea ANCOM) cat si pe segmentul de

telecomunicaţii (15%)

1) Varianta pesimista prezentata de Direcţia Buget

* Soldul fluxului de numerar va deveni negativ in

trimestrul IV al acestui an - in scenariul pesimist inca din luna octombrie,

iar in scenariul optimist doar din luna decembrie

|_| Incasări |_| Plaţi |_| Sold final

*) Anexa nr. 1 este reprodusă în facsimil.

ANEXA Nr. 2*)

la Program

Previziuni financiare preliminare pe anul 2010

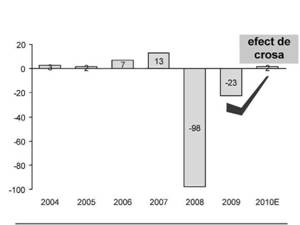

PROFITABILITATE- Evoluţia profitului net,

2004-2010 [m RON]

• Pe fondul stagnării veniturilor la nivelul

anului 2009 si in lipsa unui plan de eficientizare clar definit, care sa

permită reducerea cheltuielilor, Radiocom va inregistra si in anul 2010 o

pierdere neta importanta

1) Previziunile financiare au fost realizate fara a lua

in considerare eventuale masuri din Proaramul de eficientizare

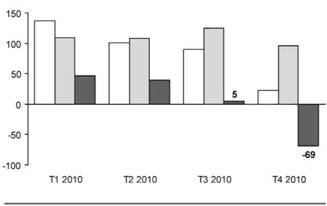

LICHIDITATE - Evoluţia fluxului de numerar

previzionat prin metoda directa, 2010 [m RON]

• Finanţarea fluxului numerar negativ din

trimestrul 3 al anului 2010 va avea un efect negativ asupra cheltuielilor cu

dobanda si implicit asupra profitabilităţii nete

• Nu sunt prevazute masuri clare de ameliorare a

situaţiei - de ex. Radiocom lucreaza in ultimii 3 ani cu capital de lucru

negativ

|_| Incasari |_| Plaţi |_| Sold final

*) Anexa nr. 2 este reprodusă în facsimil.

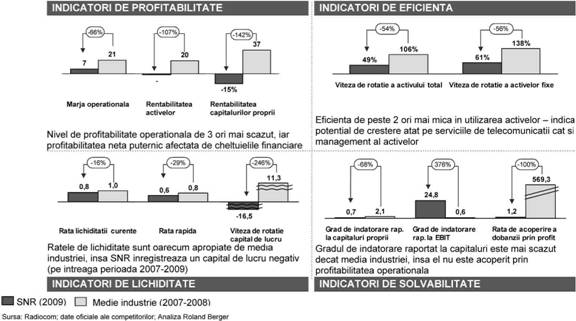

ANEXA Nr. 3*) la Program

Analiza detaliată a situaţiei financiare a

companiei relevă un decalaj mare de profitabilitate şi

eficienţă faţă de media industriei.

*) Anexa nr. 3 este reprodusă în facsimil.

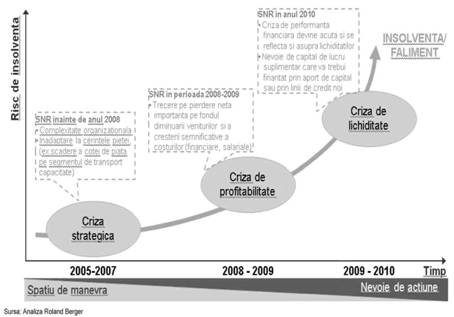

ANEXA Nr. 4*) la Program

Problemele companiei sunt mai profunde şi cu

rădăcini mai adânci în timp decât o „simplă" criză

„accidentală" de lichiditate.

*) Anexa nr. 4 este reprodusă în facsimil.

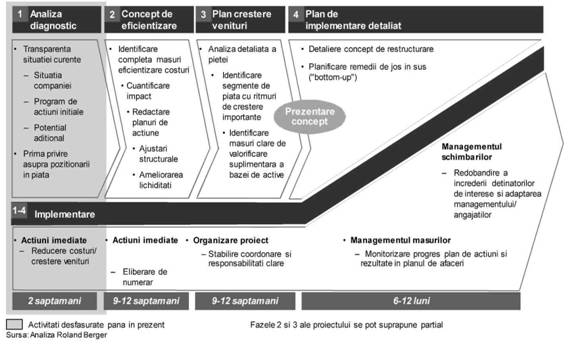

ANEXA Nr. 5*) la Program

Program de eficientizare pentru a redresa

situaţia

*) Anexa nr. 5 este reprodusă în facsimil.

ANEXA Nr. 6/1*) la Program

Beneficiile măsurilor identificate în această

etapă preliminară pot fi fundamentate pe o serie de factori

determinanţi.

*) Anexa nr. 6/1 este reprodusă în facsimil.

ANEXA Nr. 6/2*) la Program

*) Anexa nr. 6/2 este reprodusă în facsimil.

ANEXA Nr. 6/3*) la Program

*) Anexa nr. 6/3 este reprodusă în facsimil.

ANEXA Nr. 6/4*) la Program

*) Anexa nr. 6/4 este reprodusă în facsimil.

ANEXA Nr. 7*) la Program

Măsuri suplimentare identificate

*) Anexa nr. 7 este reprodusă în facsimil.

1) Beneficiile nete

pentru o serie mai extinsă de măsuri potenţiale, identificate

preliminar de către echipa Roland Berger în cadrul analizei diagnostic.