HOTARARE Nr.

1317 din 20 septembrie 2006

pentru aprobarea Normelor

metodologice de aplicare a dispozitiilor Legii nr. 193/2006 privind acordarea

tichetelor cadou si a tichetelor de cresa

ACT EMIS DE:

GUVERNUL ROMANIEI

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 823 din 6 octombrie 2006

In temeiul art. 108 din Constituţia României,

republicată, şi al art. 16 din Legea nr. 193/2006 privind acordarea tichetelor

cadou şi a tichetelor de creşă, cu modificările ulterioare,

Guvernul României adoptă

prezenta hotărâre.

Art. 1. - Se aprobă Normele metodologice de aplicare a

dispoziţiilor Legii nr. 193/2006 privind acordarea tichetelor cadou şi a

tichetelor de creşă, publicată în Monitorul Oficial al României, Partea I, nr.

446 din 23 mai 2006, cu modificările ulterioare, prevăzute în anexa care face

parte integrantă din prezenta hotărâre.

Art. 2. - Ministerul Muncii,

Solidarităţii Sociale şi Familiei va monitoriza, în anul 2006 şi în trimestrul

I al anului 2007, aplicarea dispoziţiilor din normele metodologice prevăzute la

art. 1 şi va putea face propuneri de modificare şi completare a acestora.

Art. 3. - Valoarea sumei lunare de 300 lei, acordată

sub formă de tichete de creşă, se indexează semestrial, potrivit prevederilor

art. 7 alin. (2) din Legea nr. 193/2006, cu modificările ulterioare, şi se

stabileşte prin ordin al ministrului muncii, solidarităţii sociale şi familiei.

Art. 4. - Criteriile privind autorizarea funcţionării

unităţilor emitente care pot desfăşura activitate specializată în domeniul

acordării tichetelor cadou şi a tichetelor de creşă, potrivit prevederilor art.

5 alin. (2) din Legea nr. 193/2006, cu modificările ulterioare, se aprobă în

termen de 20 de zile de la data intrării în vigoare a prezentei hotărâri, prin

ordin al ministrului finanţelor publice.

PRIM-MINISTRU

CĂLIN POPESCU-TĂRICEANU

Contrasemnează:

Ministrul muncii, solidarităţii

sociale şi familiei,

Gheorghe Barbu

Ministrul administraţiei şi internelor,

Vasile Blaga

Ministrul finanţelor publice,

Sebastian Teodor Gheorghe Vlădescu

ANEXĂ

NORME METODOLOGICE

de aplicare a dispoziţiilor Legii nr. 193/2006

privind acordarea tichetelor cadou şi a tichetelor de creşă

Legea nr. 193/2006:

Art. 1. - Societăţile comerciale, regiile autonome,

societăţile şi companiile naţionale, instituţiile din sectorul bugetar,

unităţile cooperatiste, celelalte persoane juridice, precum şi persoanele

fizice care încadrează personal pe bază de contract individual de muncă pot utiliza

bilete de valoare sub forma tichetelor cadou şi a tichetelor de creşă.

Norme metodologice:

1.1. Fac parte din categoria angajatorilor prevăzuţi

la art. 1 din Legea nr. 193/2006, cu modificările ulterioare, denumită în

cuprinsul prezentelor norme metodologice angajatori:

a) regiile autonome, societăţile şi companiile

naţionale, societăţile comerciale, indiferent de forma juridică de organizare

şi de forma de proprietate;

b) instituţiile din sectorul bugetar, definite de

legea privind finanţele publice şi de legea privind finanţele publice locale,

indiferent de sistemul de finanţare şi subordonare, inclusiv cele care se

finanţează integral din venituri proprii;

c) instituţiile financiare şi instituţiile de credit;

d) organizaţiile cooperatiste, societăţile agricole

şi alte forme de asociere agricolă cu personalitate juridică, organizaţiile

nonprofit, precum şi orice altă entitate care are statutul legal de persoană

juridică constituită potrivit legislaţiei române;

e) persoanele fizice care încadrează personal pe bază

de contract individual de muncă.

1.2. Tichetele cadou şi tichetele de creşă sunt bilete

de valoare.

1.3. Imprimatul reprezentând tichetul cadou şi tichetul de creşă se emite pe suport hârtie pe care se

imprimă valoarea nominală şi elementele obligatorii care asigură circulaţia

acestuia în condiţii de siguranţă.

1.4. Evidenţa circulaţiei tichetelor cadou şi a

tichetelor de creşă se ţine la valoarea nominală imprimată pe tichet.

1.5. Modelul tichetului cadou şi a tichetului de creşă,

cu elementele minime obligatorii care se imprimă pe acesta, este prevăzut în

anexa nr. 1 la prezentele norme metodologice.

Legea nr. 193/2006:

Art. 2. - (1) Tichetele

cadou se pot utiliza pentru campanii de marketing, studiul pieţei, promovarea

pe pieţe existente sau noi, pentru protocol, pentru cheltuielile de reclamă şi

publicitate, precum şi pentru cheltuieli sociale.

Norme metodologice:

2.1. Activităţile şi destinaţiile prevăzute la art. 2

alin. (1) din Legea nr. 193/2006, cu modificările ulterioare, sunt generatoare

de cheltuieli care se încadrează în prevederile Legii nr. 571/2003 privind

Codul fiscal, cu modificările şi completările ulterioare.

2.2. Angajatorii pot utiliza

tichete cadou pentru campanii de marketing, studiul pieţei, promovarea pe pieţe

existente sau noi, pentru protocol, pentru cheltuielile de reclamă şi

publicitate, în limita sumelor destinate acoperirii valorii nominale a acestor

tichete, prevăzute în bugetele proprii, aprobate potrivit legii, în poziţii

distincte de cheltuieli, denumite tichete cadou. In acest caz, regimul fiscal aplicabil contravalorii nominale a

tichetelor cadou acordate de angajatori este cel stabilit prin dispoziţiile

Legii nr. 571/2003, cu modificările şi completările ulterioare, pentru

cheltuielile efectuate de contribuabili.

2.3. Angajaţii persoane fizice care desfăşoară o

activitate într-o relaţie de angajare, în baza unui raport de muncă reglementat

de Legea nr. 53/2003 - Codul muncii, cu modificările şi completările

ulterioare, sau de o lege specială, pot beneficia de tichete cadou acordate de angajatorii lor, numai pentru

destinaţiile sau evenimentele

care se încadrează în cheltuielile sociale. Angajatorii acordă angajaţilor

proprii tichete cadou, în limita sumei prevăzute în bugetul de venituri de cheltuieli

aprobat potrivit legii, într-o poziţie distinctă de cheltuieli denumită

„Tichete cadou" pentru cheltuieli sociale.

2.4. Potrivit prevederilor art. 2 alin. (2) şi ale art. 3 alin. (1) din Legea nr. 193/2006, cu

modificările ulterioare, angajaţii din cadrul unităţilor prevăzute la art. 1

din această lege, care beneficiază de tichete cadou, pot beneficia şi de

tichete de creşă. Acordarea tichetelor cadou nu exclude acordarea concomitentă

şi a tichetelor de creşă pentru acelaşi angajat.

2.5. Suma individuală sub forma tichetelor de creşă

se acordă, conform art. 3 alin. (2) din Legea nr. 193/2006, cu modificările

ulterioare, pentru creşterea copilului până la împlinirea vârstei de 3 ani şi

se asigură integral din costuri de către angajator.

Legea nr. 193/2006:

Art. 4. - (2) Tichetele de creşă se acordă în limita prevederilor bugetului

de stat sau, după caz, ale bugetelor locale, pentru unităţile din sectorul

bugetar şi, potrivit prezentei legi, pentru celelalte categorii de angajatori,

în limita bugetului de venituri şi cheltuieli aprobat.

Norme metodologice:

3.1. Instituţiile din sectorul bugetar, indiferent de

sistemul de finanţare şi subordonare, exclusiv cele care se finanţează integral

din venituri proprii, acordă tichete de creşă, în limita sumelor destinate

acoperirii nominale a tichetelor de creşă prevăzute într-o poziţie distinctă de

cheltuieli denumită „Tichete de creşă" în bugetele de venituri şi

cheltuieli proprii aprobate potrivit legii, potrivit prevederilor bugetului de

stat sau, după caz, ale bugetelor locale la articolul bugetar „Tichete de

creşă".

3.2. Pentru celelalte categorii de angajatori,

inclusiv pentru instituţiile din sectorul bugetar care se finanţează integral

din venituri proprii, tichetele de creşă se acordă în limita sumelor destinate

acoperirii valorii nominale a tichetelor de creşă prevăzute în bugetele de

venituri şi cheltuieli aprobate potrivit legii, într-o poziţie distinctă de

cheltuieli denumită „Tichete de creşă".

3.3. La determinarea sumelor destinate acoperirii

valorii nominale a tichetelor de creşă se iau în calcul: valoarea lunară a

tichetului de creşă, numărul de angajaţi care vor beneficia de tichete de creşă

şi numărul de luni aferent perioadei pentru care se acordă aceste tichete.

Legea nr. 193/2006:

Art. 5. - (1) Tichetele cadou şi tichetele de creşă

se emit de către unităţile cu activitate specializată în domeniul care face

obiectul prezentei legi, denumite în continuare unităţi emitente.

Norme metodologice:

4.1. Unităţile emitente cu activitate specializată

sunt persoane juridice înfiinţate în baza Legii nr. 31/1990 privind societăţile

comerciale, republicată, cu modificările şi completările ulterioare, care

desfăşoară activitate de emitere a tichetelor cadou şi a tichetelor de creşă şi

care asigură circulaţia acestora în condiţii de siguranţă, în baza autorizaţiei

de funcţionare, acordată de Ministerul Finanţelor Publice, potrivit criteriilor

elaborate în conformitate cu prevederile art. 5 alin. (2) din Legea nr. 193/2006,

cu modificările ulterioare, aprobate prin ordin al ministrului finanţelor

publice.

4.2. In vederea desfăşurării activităţii prevăzute la

pct. 4.1, unitatea emitentă încheie direct, potrivit art. 8 din Legea nr.

193/2006, cu modificările ulterioare, contracte pentru prestarea serviciilor cu creşe sau alte unităţi

educaţionale, precum şi cu operatori economici, denumiţi în continuare operatori

economici afiliaţi. Operatorii economici care pot fi afiliaţi la reţeaua utilizată de unităţile emitente sunt cei care

desfăşoară activităţi care fac posibilă utilizarea tichetelor conform

prevederilor Legii nr. 193/2006, cu modificările ulterioare.

Legea nr. 193/2006:

Art. 6. - Fiecare tichet cadou sau tichet de creşă este valabil numai dacă are înscris numărul sub care

a fost înseriat de către unitatea emitentă şi dacă cuprinde cel puţin

următoarele:

a) numele şi adresa emitentului;

b) valoarea nominală a tichetului;

c) date referitoare la perioada de valabilitate;

d) spaţiu pentru înscrierea numelui şi a prenumelui

salariatului care este în drept să utilizeze tichetul de creşă;

e) spaţiu destinat înscrierii datei şi aplicării

ştampilei unităţii la care tichetul a fost utilizat.

Norme metodologice:

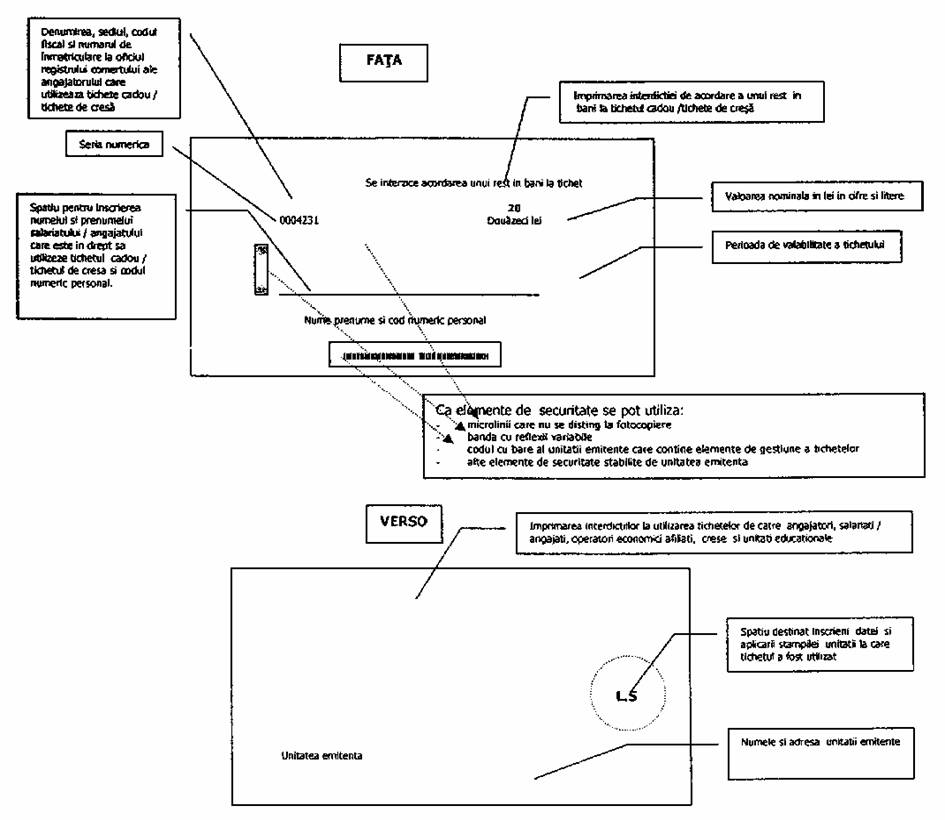

5. Imprimatul reprezentând

tichetul cadou şi, respectiv, tichetul de creşă emis de unitatea emitentă este

valabil numai dacă conţine următoarele elemente obligatorii:

a) seria numerică într-o ordine crescătoare pentru

tichete cadou şi separat pentru tichete de creşă, corespunzătoare numărului de

tichete comandat de către angajator în baza contractului de achiziţionare a

tichetelor;

b) numele şi adresa emitentului;

c) date care definesc angajatorul;

d) valoarea nominală a tichetului, în cifre şi în

litere, care este înscrisă de angajator în comanda fermă transmisă unităţii

emitente;

e) perioada de valabilitate a tichetului;

f) spaţiu pentru înscrierea numelui şi a prenumelui

salariatului care este îndreptăţit să utilizeze tichetul de creşă;

g) interdicţii în utilizarea tichetelor, stabilite

potrivit legii, prezentelor norme metodologice şi prin contractul comercial de

prestări de servicii încheiat între angajator şi unitatea emitentă;

h) spaţiu destinat înscrierii datei şi aplicării

ştampilei unităţii la care tichetul a fost utilizat.

Legea nr. 193/2006:

Art. 7. - (1) Valoarea nominală a tichetelor de

creşă, la data intrării în vigoare a prezentei legi, este în sumă de 300 lei

(RON) pentru o lună, pentru fiecare copil aflat la creşă.

(2) Valoarea sumei lunare acordate sub formă de tichete de creşă, prevăzută la alin.

(1), se indexează semestrial cu indicele inflaţiei comunicat de Institutul

Naţional de Statistică.

(3) Valoarea unui tichet cadou, precum şi a unui

tichet de creşă este de 10 lei (RON) sau un multiplu

de 10, dar nu mai mare de 50 lei (RON).

Norme metodologice:

6.1. La fundamentarea valorii sumei lunare indexate

semestrial, acordată sub formă de tichete de creşă, se vor utiliza următoarele

reguli:

a) indicele inflaţiei, respectiv indicele preţurilor

de consum realizat, cu perioadă de referinţă luna mai 2006, luna în care Legea

nr. 193/2006 a intrat în vigoare;

b) semestrul este constituit din 6 luni calendaristice

întregi, începând cu luna iunie 2006;

c) valoarea sumei lunare acordate sub formă de tichete de creşă de 300 lei, valabilă la data intrării în

vigoare a Legii nr. 193/2006.

6.2. Ţinându-se seama de datele calendaristice la care

se comunică indicii realizaţi ai preţurilor de consum de către Institutul

Naţional de Statistică, valoarea nominală a unui tichet de creşă, valabilă în

ultima lună a semestrului stabilit potrivit pct. 6.1, se utilizează şi pentru

următoarele două luni calendaristice.

6.3. Valoarea sumei lunare indexate rezultată din

calcul pentru tichetele de creşă se va rotunji din 10

în 10 lei.

6.4. Valoarea sumei lunare acordate de angajatori sub

forma tichetelor cadou si a tichetelor de cresă este multiplu de 10.

6.5. Valoarea nominală înscrisă pe imprimatele

reprezentând tichetul cadou şi tichetul de creşă, emise de unităţile emitente,

va fi de 10 lei, un multiplu de 10, dar nu mai mare de 50 lei.

Legea nr. 193/2006:

Art. 9. - Angajatorul distribuie salariaţilor tichete de creşă lunar.

Norme metodologice:

7.1. Tichetele de creşă se distribuie salariaţilor

sau, după caz, angajaţilor, lunar, pentru fiecare dintre copiii lor naturali,

inclusiv pentru fiecare copil adoptat, încredinţat în vederea adopţiei sau dat

în plasament, precum şi pentru cei cărora li s-a instituit tutela, cu excepţia

celor daţi în plasament la asistentul maternal profesionist şi a celor pentru care

s-a dispus măsura plasamentului de urgenţă, pe baza următoarelor documente:

a) cerere pentru acordarea tichetului de creşă;

b) actul doveditor eliberat de creşa sau, după caz,

unitatea educaţională la care este înscris copilul;

c) declaraţie pe propria răspundere că celălalt

părinte sau, după caz, tutorele nu beneficiază de tichete de creşă;

d) declaraţie pe propria răspundere că celălalt

părinte nu beneficiază de concediul şi indemnizaţia care se acordă pentru

creşterea copilului in vârstă de până la 2 ani, respectiv de până la 3 ani, în

cazul copilului cu handicap, potrivit Ordonanţei de urgenţă a Guvernului nr.

148/2005 privind susţinerea familiei în vederea creşterii copilului, cu

modificările şi completările ulterioare;

e) livretul de familie eliberat potrivit Hotărârii

Guvernului nr. 495/1997 privind conţinutul, eliberarea şi actualizarea

livretului de familie, cu modificările ulterioare. In situaţia în care nu a

fost eliberat livretul de familie, cererea va fi însoţită de copia certificatului

de naştere al copilului sau a extrasului de naştere. In cazul în care s-a

prezentat extrasul de naştere, beneficiarul tichetelor de creşă are obligaţia

ca în termen de 30 de zile de la eliberarea certificatului de naştere să depună

copia acestuia la angajator;

f) alte documente solicitate de angajator, după caz,

potrivit regulamentului intern prevăzut la pct. 9.1.

7.2. In aplicarea prevederilor art. 10 alin. (1) din

Legea nr. 193/2006, cu modificările ulterioare, şi, respectiv, a prevederilor

pct. 7.1, salariaţii sau, după caz, angajaţii vor solicita în scris creşei sau

unităţii educaţionale actul doveditor care atestă înscrierea copilului în

structura educaţională respectivă. In cerere salariatul va preciza datele de

identificare ale angajatorului, precum şi datele de identificare ale unităţii

emitente de tichete de creşă de la care angajatorul achiziţionează tichetele de

creşă. Angajatorii, împreună cu organizaţiile sindicale legal constituite sau

cu reprezentanţii salariaţilor, după caz, pot stabili ca cererile adresate

creşei sau unităţii educaţionale să fie întocmite şi transmise de către

angajatori şi nu de salariaţi.

7.3. Angajatorii sunt obligaţi să organizeze lunar o

evidenţă proprie, potrivit modelelor de formulare prevăzute în anexele nr. 2,

2a), 2b) şi 2c) la prezentele norme metodologice.

Legea nr. 193/2006:

Art. 10. - (1) Tichetele de creşă pot fi utilizate numai pentru achitarea

taxelor la creşa unde este înscris copilul salariatului.

(2) Tichetele de

creşă pot fi utilizate în relaţia cu creşele cu care unităţile emitente au

contractat prestarea serviciilor respective.

Norme metodologice:

8.1. Tichetele de creşă acordate de angajatori pot fi

utilizate de către angajaţi numai la creşele la care au înscrişi copiii şi cu

care unităţile emitente au încheiate contracte de prestări de servicii.

8.2. Sunt asimilate creşelor, potrivit art. 11 alin.

(3) din Legea nr. 193/2006, cu modificările ulterioare, şi unităţile

educaţionale care organizează distinct servicii de îngrijire şi educaţie pentru

copiii în vârstă de până la 3 ani. Angajaţii pot utiliza tichetele de creşă

dacă la aceste unităţi educaţionale au înscrişi copiii în vârstă de până la 3

ani şi unităţile emitente au încheiate contracte de prestări de servicii cu

acestea.

8.3. In cazul în care creşa sau unitatea educaţională

prevăzută la pct. 8.1 şi 8.2 nu are personalitate juridică, unităţile emitente

vor încheia contractele de prestări de servicii cu persoana juridică, în

structura căreia este organizată creşa sau unitatea educaţională.

8.4. In scopul evitării unor eventuale

disfuncţionalităţi în aplicarea Legii nr. 193/2006, cu modificările ulterioare,

persoana juridică prevăzută la pct. 8.3 va încheia contracte de prestări de

servicii cu unităţile emitente care au încheiate contracte de prestări de

servicii cu angajatorii ai căror salariaţi au înscrişi copiii la creşa sau

unitatea educaţională din structura organizatorică a persoanei juridice. In

acest sens, salariaţii sau, după caz, angajatorii au obligaţia respectării

prevederilor pct. 7.2, respectiv de a preciza în cererile lor adresate creşei

sau unităţii educaţionale în vederea eliberării actului doveditor, care atestă

înscrierea copiilor lor la aceste structuri educaţionale şi datele de

identificare a unităţii emitente.

8.5. Pentru asigurarea desfăşurării corespunzătoare a

serviciilor de creşă, contractele de prestări de servicii încheiate între creşe

şi unităţile educaţionale, pe de o parte, şi unităţile emitente, pe de altă

parte, vor cuprinde o clauză expresă referitoare la termenul calendaristic de

decontare a contravalorii nominale a tichetelor de creşă. In cazul creşelor sau

unităţilor educaţionale care nu au personalitate juridică, persoana juridică va

deschide un cont bancar distinct prin care se vor derula sumele corespunzătoare

tichetelor de creşă în relaţia contractuală cu unitatea emitentă.

Contravaloarea tichetelor de creşă decontată de unităţile emitente va fi

destinată în totalitate şi cu operativitate creşei sau unităţii educaţionale.

8.6. Valoarea lunară a tichetelor de creşă acordată

salariaţilor şi decontată creşei sau unităţii educaţionale de către unităţile

emitente nu poate fi fracţionată de creşa ori unitatea educaţională, pe

perioade de utilizare, dependent de absenţa de la creşă a copiilor în cursul unei

luni calendaristice sau de cuantumul taxelor stabilit pentru copiii ai căror

părinţi achită taxele de creşă în numerar. Eventualele sume neconsumate de

creşă în luna curentă, ca urmare a absenţei copiilor, vor fi utilizate de creşă

în luna în care copiii în cauză vor fi prezenţi la creşă. In aceste cazuri

valoarea lunară a tichetelor de creşă acordată angajaţilor pentru luna în care

copilul va fi prezent la creşa în cauză se diminuează, în mod corespunzător, de

către angajator. Informaţiile privind prezenţa lunară a copilului la creşă,

confirmate de creşă, se comunică angajatorului, în scris, de către angajatul

beneficiar de tichete de creşă.

8.7. Sumele decontate de unităţile emitente şi

neconsumate de creşă sau unitatea educaţională până la sfârşitul lunii

calendaristice se reportează în contul lunii următoare. La sfârşitul anului

calendaristic, soldul contului bancar deschis pentru operaţiunile cu tichetele

de creşă va fi reportat pentru anul următor.

8.8. In baza contractelor de

prestări de servicii încheiate cu unităţile emitente de tichete de creşă,

creşele şi unităţile educaţionale au următoarele obligaţii şi interdicţii:

a) să completeze pe versoul fiecărui tichet de creşă

data primirii de la angajat a tichetului de creşă şi să aplice ştampila

proprie;

b) să prezinte unităţilor emitente la termenele

stabilite prin contract tichetele de creşă primite, datate şi ştampilate, în

vederea decontării;

c) interdicţia prevăzută la art. 13 din Legea nr.

193/2006, cu modificările ulterioare, de a comercializa tichetele de creşă

contra unei fracţiuni de preţ sau a altor servicii decât cele care asigură

îngrijirea şi educaţia copiilor în vârstă de până la 3 ani;

d) interdicţia de a acorda un rest de bani la

tichetul de creşă, prevăzută la art. 10 alin. (3) din Legea nr. 193/2006, cu

modificările ulterioare;

e) alte obligaţii sau interdicţii stabilite în baza

contractelor de prestări de servicii încheiate, potrivit legii, cu unităţile

emitente.

8.9. Interdicţiile prevăzute

la pct. 8.8 lit. c) şi d) se vor imprima pe tichetul de creşă emis de unităţile

emitente.

8.10. In baza prevederilor art. 10 şi 13 din Legea

nr. 193/2006, cu modificările ulterioare, creşele şi celelalte unităţi

educaţionale au următoarele obligaţii şi drepturi:

a) să elibereze operativ, la cererea scrisă a

salariaţilor sau, după caz, a angajatorilor, actul doveditor care atestă

înscrierea copiilor salariaţilor în cauză la creşa sau unitatea educaţională

căreia îi este adresată cererea;

b) să informeze operativ şi în scris pe angajatorul

salariatului în cazul în care copilul acestuia nu mai este înscris la creşă;

c) să confirme, pe nota scrisă a salariatului

adresată angajatorului, potrivit pct. 8.6, prezenţa lunară a copilului la

creşă;

d) să utilizeze sumele decontate de unităţile

emitente pentru creşterea şi educarea copiilor în vârstă de până la 3 ani,

înscrişi la creşa sau unitatea educaţională respectivă;

e) să organizeze o evidenţă operativă proprie,

potrivit modelelor de formulare prevăzute în anexele nr. 4a), 4b), 4c) şi 4d)

la prezentele norme metodologice.

Legea nr. 193/2006:

Art. 11. - (1) Angajatorul împreună cu organizaţiile sindicale legal

constituite sau, acolo unde nu este constituit un sindicat, cu reprezentantul

salariaţilor stabilesc de comun acord unitatea emitentă a tichetelor de creşă

cu care vor contracta prestarea serviciilor corespunzătoare şi a tichetelor

cadou în cazul cheltuielilor sociale.

(2) Unităţile emitente au obligaţia de a transmite

angajatorilor lista unităţilor corespunzătoare reţelei utilizate, la care

salariaţii pot folosi tichete cadou şi tichete de creşă. La stabilirea acestor

unităţi va fi avută în vedere calitatea serviciilor.

Norme metodologice:

9.1. Angajatorul împreună cu organizaţiile sindicale

legal constituite sau cu reprezentanţii salariaţilor, după caz, vor stabili

prin Regulamentul intern de acordare a tichetelor de creşă şi a tichetelor

cadou prevederi referitoare la:

a) stabilirea concretă a activităţilor, destinaţiilor

şi evenimentelor care se încadrează în cheltuielile sociale, pentru care se vor

acorda salariaţilor tichete cadou şi tichete de creşă şi care vor face obiectul

contractelor comerciale de prestări de servicii cu unităţile emitente de

tichete de creşă şi de tichete cadou;

b) unitatea emitentă a tichetelor de creşă cu care

vor contracta prestarea serviciilor corespunzătoare şi a tichetelor cadou în

cazul cheltuielilor sociale;

c) unităţile emitente de tichete de creşă cu care vor

contracta prestarea serviciilor corespunzătoare, în cazul în care copiii

salariaţilor sunt înscrişi la creşe care au încheiate contracte comerciale de

prestări de servicii cu unităţi

emitente diferite, ţinând seama de prevederile art. 10 alin. (1) şi (2) din

Legea nr. 193/2006, cu modificările ulterioare. In acest caz are prioritate

prevederea art. 10 alin. (1) din Legea nr. 193/2006, cu modificările

ulterioare, respectiv creşa la care este înscris copilul salariatului;

d) valoarea lunară a tichetelor cadou;

e) valoarea lunară a tichetelor de creşă în limita

valorii nominale prevăzute la art. 7 alin. (1) din Legea nr. 193/2006, cu

modificările ulterioare, şi data la care se distribuie salariaţilor;

f) criteriile de selecţie privind stabilirea

salariaţilor care primesc tichete cadou şi/sau tichete de creşă, ţinând seama

de condiţiile concrete de lucru în care îşi desfăşoară activitatea unele

categorii de salariaţi, de priorităţile socioprofesionale şi de alte elemente

specifice activităţii;

g) documentaţia pe care trebuie să o prezinte

salariatul angajatorului în vederea acordării de tichete de creşă;

h) criterii şi perioade pentru care salariaţii nu

primesc tichete cadou şi tichete de creşă;

i) criterii de stabilire a unităţii emitente cu care

vor contracta achiziţionarea tichetelor cadou şi/sau a tichetelor de creşă.

9.2. La stabilirea valorii lunare a tichetelor cadou

şi, respectiv, a valorii lunare a tichetelor de creşă, potrivit pct. 9.1 lit.

d) şi e), partenerii de dialog social vor avea în vedere şi prevederile art. 7

alin. (2) din Legea nr. 193/2006, cu modificările ulterioare.

9.3. In mod corespunzător prevederilor pct. 9.1 şi

9.2, pentru angajaţii care desfăşoară o activitate într-o relaţie de angajare

în baza unei legi speciale, respectiv pentru angajaţii din instituţiile din

sectorul bugetar, angajatorii vor stabili regulamente interne de acordare a

tichetelor de creşă şi a tichetelor cadou. Pentru stabilirea unităţii emitente

cu care vor contracta achiziţionarea tichetelor cadou şi/sau a tichetelor de

creşă, instituţiile din sectorul bugetar, indiferent de sistemul de finanţare

şi subordonare, inclusiv cele care se finanţează integrai din venituri proprii,

vor asigura respectarea prevederilor legale în vigoare referitoare la

achiziţiile publice.

9.4. Contractul pentru achiziţionarea

tichetelor cadou şi a tichetelor de creşă, încheiat între angajator şi

unităţile emitente, va cuprinde clauze referitoare la:

a) denumirea concretă a activităţilor, destinaţiilor

şi evenimentelor, potrivit pct. 2.3 şi pct. 9.1 lit. a);

b) necesarul anual,

semestrial, trimestrial sau lunar de tichete cadou şi/sau tichete de creşă;

c) numărul de angajaţi pentru care se achiziţionează

lunar tichete de creşă;

d) numărul de angajaţi pentru care se achiziţionează

lunar tichete cadou;

e) preţul imprimatului

reprezentând tichetul cadou şi/sau tichetul de creşă;

f) condiţiile în care tichetele cadou şi/sau

tichetele de creşă neutilizate de către angajatori se restituie de către

angajatori unităţii emitente la sfârşitul anului calendaristic sau la data

rezilierii contractului de prestări de servicii;

g) obligaţia unităţii emitente de a transmite

angajatorilor lista unităţilor, corespunzătoare reţelei utilizate: operatori

economici afiliaţi, creşele sau alte unităţi educaţionale organizate potrivit

legii, la care salariaţii pot folosi tichetele cadou şi, respectiv, tichetele

de creşă. Angajatorii şi unităţile emitente pot stabili prin contractul de

prestări de servicii ca lista să fie pusă la dispoziţia angajatorilor în format

electronic;

h) condiţiile privind

responsabilităţile părţilor şi rezilierea contractului;

i) alte clauze considerate necesare de către părţi.

Legea nr. 193/2006:

Art. 11. - (3) Decontarea tichetelor cadou/tichetelor de creşă între magazine,

creşe sau alte unităţi educaţionale, organizate potrivit prevederilor legale,

şi unităţile emitente ale tichetelor cadou/tichetelor de creşă se face numai

prin intermediul unităţilor bancare. Acelaşi regim de decontare se va aplica şi

în cazul relaţiei dintre angajator şi unitatea emitentă.

(4) Sumele corespunzătoare valorii nominale a

tichetelor cadou şi a tichetelor de creşă trebuie derulate în conturi bancare

specifice, cu garanţie de disponibilitate imediată.

Norme metodologice:

10.1. Unităţile emitente sunt obligate:

a) să deschidă conturi sau subconturi bancare

specifice şi distincte atât pentru tichete cadou, cât şi pentru tichete de

creşă, prin care se vor derula sumele reprezentând încasările şi plăţile

aferente valorii nominale a tichetelor, respectiv încasarea de la angajatori a

contravalorii nominale a tichetelor cadou şi a tichetelor de creşă

achiziţionate în baza contractelor încheiate cu aceştia şi rambursarea către

unităţile prestatoare de servicii, de sume, în exclusivitate pentru decontarea

valorii nominale a tichetelor cadou şi a tichetelor de creşă prezentate în baza

contractelor încheiate între unitatea emitentă şi unităţile prestatoare de

servicii; închiderea acestor conturi sau subconturi bancare se face numai după

ce unitatea emitentă face dovada organului bancar că valoarea nominală atât a

tichetelor cadou, cât şi a tichetelor de creşă emise şi încasate de unitatea

emitentă a fost decontată integral unităţilor prestatoare de servicii;

b) să obţină din partea băncilor unde sunt deschise

conturile specifice garanţia disponibilităţii imediate, la cerere, a sumelor

derulate în aceste conturi;

c) să organizeze o evidenţă operativă proprie,

potrivit modelelor de formulare prevăzute în anexele nr. 3a), 3b), 3c), 3d) şi

3e) la prezentele norme metodologice, şi să transmită date centralizatoare

Ministerului Muncii, Solidarităţii Sociale şi Familiei şi, după caz,

Ministerului Finanţelor Publice, potrivit modelului de formular prevăzut în

anexa nr. 3 la prezentele norme metodologice.

10.2. In situaţia în care la unităţile emitente se

constată că nu sunt respectate prevederile pct. 10.1, în cazul constatării

nerespectării criteriilor de autorizare aprobate prin ordin al ministrului

finanţelor publice, în baza cărora s-a acordat autorizaţia de funcţionare,

precum şi în cazul constatării de către organele abilitate potrivit legii a

unor încălcări ale prevederilor Legii nr. 193/2006, cu modificările ulterioare,

în activitatea desfăşurată de unitatea emitentă, Ministerul Finanţelor Publice

poate dispune suspendarea ori, după caz, retragerea autorizaţiei de funcţionare

eliberate unităţilor emitente în cauză.

10.3. Unităţile emitente înscriu în factura de

livrare a tichetelor cadou şi a tichetelor de creşă, în vederea decontării de

către angajator:

a) numărul de ordine dintr-o serie continuă, care

caracterizează cronologia emisiei de tichete cadou şi a tichetelor de creşă a

unităţii emitente, din care cea corespunzătoare numărului de tichete livrate

angajatorului;

b) preţul unitar al imprimatului reprezentând

tichetul cadou şi al imprimatului reprezentând tichetul de creşă sau valoarea

totală a imprimatelor reprezentând tichetele cadou şi, respectiv, tichetele de

creşă;

c) valorile nominale ale tichetelor imprimate pe

acestea şi seriile livrate corespunzător fiecărei valori nominale imprimate pe tichet;

d) valoarea totală corespunzătoare numărului de

tichete cadou şi a numărului de tichete de creşă livrat;

e) numărul contului bancar distinct şi denumirea

băncii la care îşi are deschis contul unitatea emitentă.

10.4. In baza contractelor de

prestări de servicii încheiate cu unităţile emitente, potrivit prevederilor

pct. 4.2, operatorii economici afiliaţi au următoarele interdicţii şi

obligaţii:

a) interdicţia de a acorda un rest de bani la

tichetul cadou, prevăzută la art. 10 alin. (3) din Legea nr. 193/2006, cu

modificările ulterioare;

b) interdicţia de a comercializa tichetele cadou,

prevăzută la art. 13 din Legea nr. 193/2006, cu modificările ulterioare;

c) obligaţia să completeze pe versoul fiecărui tichet

cadou nominal utilizat data primirii tichetului cadou şi să aplice ştampila;

d) obligaţia să distribuie salariaţilor produse, fără

a diminua valoarea nominală a tichetului cadou cu eventuale sume rezultate din

contractele lor încheiate cu unităţile emitente;

e) obligaţia să prezinte

unităţii emitente, la termenele stabilite prin contract, tichetele cadou

primite, datate şi ştampilate, în vederea decontării lor;

f) alte obligaţii stabilite în baza contractelor de

prestări de servicii încheiate cu unităţile emitente.

Legea nr. 193/2006:

Art. 12. - (2) Sumele corespunzătoare tichetelor cadou şi tichetelor de creşă

acordate de angajator nu se iau în calcul nici pentru angajator, nici pentru

salariat la stabilirea drepturilor şi obligaţiilor care se determină în raport cu venitul salariat.

Norme metodologice:

11.1. Sumele corespunzătoare tichetelor cadou şi

tichetelor de creşă acordate de angajator, potrivit Legii nr. 193/2006, cu

modificările ulterioare, până la data de 31 decembrie 2006, nu sunt impozabile,

în înţelesul impozitului pe venit. Incepând cu data de 1 ianuarie 2007,

potrivit Legii nr. 343/2006 pentru modificarea şi completarea Legii nr.

571/2003 privind Codul fiscal, contravaloarea tichetelor de creşă este venit

neimpozabil în sensul impozitului pe venit.

11.2. Asupra sumelor corespunzătoare tichetelor cadou

şi tichetelor de creşă acordate de angajator nu se calculează şi nu se reţin

nici pentru salariat, nici pentru angajator contribuţiile obligatorii de

asigurări sociale, prevăzute de Legea nr. 19/2000 privind sistemul public de

pensii şi alte drepturi de asigurări sociale, cu modificările şi completările

ulterioare, contribuţiile la bugetul asigurărilor pentru şomaj, prevăzute de

Legea nr. 76/2002 privind sistemul asigurărilor pentru şomaj şi stimularea

ocupării forţei de muncă, cu modificările şi completările ulterioare,

contribuţiile obligatorii pentru asigurările de sănătate, prevăzute de Legea

nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările ulterioare.

Angajatorii nu datorează pentru sumele corespunzătoare tichetelor cadou şi

tichetelor de creşă acordate angajaţilor nici contribuţia de asigurări pentru

accidente de muncă şi boli profesionale, prevăzută de Legea nr. 346/2002

privind asigurarea pentru accidente de muncă şi boli profesionale, cu

modificările şi completările ulterioare.

Dispoziţii finale

12.1. Inregistrarea în contabilitate a operaţiunilor

privind emiterea, achiziţionarea şi utilizarea tichetelor cadou şi a tichetelor

de creşă se efectuează potrivit reglementărilor contabile aplicabile

entităţilor respective.

12.2. Sumele reprezentând preţul imprimatelor

contractate cu unitatea emitentă şi primite de către angajator se suportă de

către angajatori din cheltuielile proprii. In cazul instituţiilor publice,

aceste sume se suportă de la articolul bugetar „Alte cheltuieli

materiale".

12.3. La nivelul angajatorilor, unităţilor emitente,

operatorilor economici afiliaţi, creşelor şi al unităţilor educaţionale,

gestionarea tichetelor cadou şi a tichetelor de creşă se efectuează, potrivit

legii, de persoane împuternicite în scris de către angajatorii lor.

12.4. Tichetele cadou şi tichetele de creşă

distribuite lunar de angajator angajaţilor proprii nu se mâi returneaza

angajatorului. In cazul în care angajatul căruia i s-au distribuit tichete de

creşă nu a prezentat angajatorului informaţiile privind prezenţa la creşă a

copilului, în scris cu confirmarea creşei, potrivit prevederilor pct. 8.6,

angajatorul va recupera din drepturile salariale cuvenite angajaţilor

respectivi contravaloarea tichetelor de creşă acordate suplimentar, inclusiv

preţul imprimatelor acestora, corespunzător cu numărul de zile absente din luna

în care copilul a fost absent de la creşă.

12.5. La nivelul angajatorilor, tichetele cadou achiziţionate într-o lună calendaristică şi nedistribuite salariaţilor

se reportează şi pot fi utilizate în luna calendaristică următoare. Se

interzice angajatorului returnarea către unităţile emitente a tichetelor

achiziţionate de la acestea şi neutilizate, precum şi primirea acestor tichete

de către unităţile emitente, indiferent de motiv, cu excepţia cazurilor

prevăzute la pct. 9.4 lit. f). Nerespectarea acestei interdicţii de către

unităţile emitente constituie cauză pentru suspendarea sau, după caz,

retragerea autorizaţiei de funcţionare.

12.6. Unităţile emitente vor transmite lunar, până la

data de 20 a lunii următoare, Ministerului Muncii, Solidarităţii Sociale şi

Familiei, informări privind desfăşurarea activităţii de acordare a tichetelor

cadou şi a tichetelor de creşă, anexând în copie formularul al carui model este

prevăzut în anexa nr. 3 la prezentele norme metodologice, completat cu date

centralizatoare la nivel de ţară şi separat pentru fiecare judeţ şi municipiul

Bucureşti.

12.7. In vederea monitorizării

aplicării Legii nr. 193/2006, cu modificările ulterioare, în anul 2006 şi în

trimestrul I al anului 2007, angajatorii, unităţile emitente, creşele,

unităţile educaţionale şi operatorii economici afiliaţi vor transmite

Ministerului Muncii, Solidarităţii Sociale şi Familiei, precum şi direcţiilor

de muncă, solidaritate socială şi familie teritoriale, respectiv a municipiului

Bucureşti, informări privind desfăşurarea activităţii de acordare a tichetelor

cadou şi a tichetelor de creşă.

12.8. Unităţile emitente vor stabili prin contractul

comercial de prestări de servicii, încheiat cu angajatorii, care dintre cele

două părţi contractante va completa numele, prenumele şi codul numeric personal

ale angajaţilor, beneficiari de tichete de creşă. Se interzice completarea de

către angajaţi a imprimatelor reprezentând tichete cadou şi tichete de creşă a

spaţiului destinat numelui, prenumelui şi a codului numeric personal.

12.9. In cazul cumulului de funcţii, tichetele de

creşă pot fi acordate numai de către angajatorii unde angajaţii în cauză îşi au

funcţia de bază, potrivit legii.

12.10. Pe perioada acordării tichetelor de creşă,

angajaţii nu beneficiază, potrivit art. 4 alin. (3) din Legea nr. 193/2006, cu

modificările ulterioare, de concediul şi de indemnizaţia pentru creşterea

copilului, prevăzute de Ordonanţa de urgenţă a Guvernului nr. 148/2005, cu

modificăriie şi completările ulterioare.

12.11. Angajatorii, unităţile emitente, operatorii

economici afiliaţi, creşele şi unităţile educaţionale utilizate de unităţile

emitente au obligaţia de a pune la dispoziţie organelor de control toate

documentele necesare bunei desfăşurări a acţiunilor de control, sub sancţiunile

prevăzute de dispoziţiile legale.

12.12. Ministerul Muncii, Solidarităţii Sociale şi

Familiei împreună cu Ministerul Finanţelor Publice pot emite precizări în

aplicarea prezentelor norme metodologice.

12.13. In cuprinsul prezentelor norme metodologice,

inclusiv al anexelor, noţiunea de salariat este sinonimă cu noţiunea de angajat.

12.14. Anexele nr. 1, 2, 2a),

2b), 2c), 3, 3a), 3b), 3c), 3d), 3e), 4a), 4b), 4c) şi 4d) fac parte integrantă

din prezentele norme metodologice.

ANEXA Nr. 11) la normele metodologice

MODEL TICHET CADOU SI TICHET DE CREŞA PENTRU ANGAJAŢI *)

*)PENTRU ANGAJATORII PREVĂZUTI LA PCT.Z2 DIN NORMELE METODOLOGICE, MODELUL

TICHETULUI CADOU DIN PREZENTA ANEXĂ, NU CUPRINDE SPAŢIU PENTRU ÎNSCRIEREA NUMELUI ŞI

PRENUMELUI SALARIATULUI/ANGAJATULUI ŞI INTERDICŢIILE PREVĂZUTE PENTRU ANGAJA TI CARE SE IMPRIMĂ PE

VERSO TICHETULUI CADOU

|

NOTA:

Ca elemente de securitate:

textele de pe verso sunt imprimate folosind cerneala fluorescenta care isi

schimba culoarea in cazul in care tichetul de masa este fotocopiat

|

1) Anexa nr. 1 este

reprodusă în facsimil.

ANEXA Nr. 2*) la normele metodologice

Situaţia centralizatoare a tichetelor de creşă

achiziţionate, utilizate si returnate de către angajatori in luna____anul______

Denumire angajator______________________

Adresa:_____________________ nr. telefon _______nr. fax

________________e-mail ____________

Localitatea_____________________strada____________________________nr._____sector________judeţ_________________

Nr. de înregistrare la Oficiul Registrului Comerţului ________________________________

Cod fiscal:

|

Nr. crt

|

Denumirea unităţii (unităţilor)

emitente, numărul si data contractului încheiat pentru

achiziţionarea tichetelor de

creşă

|

Explicaţii

|

Conform raportului contractual:

angajator-unitate emitentă

|

Tichete de creşa distribuite

salariaţilor

|

Tichete de cresa

returnate unităţii

emitente

|

Stoc final de tichete de

cresă

|

Oservaţii: număr şi data document

de decontare a

tichetelor de creşă

cu unitatea emitentă si valoarea nominală

a acestora

|

|

Contractat

|

Achiziţionat

|

Serii tichete de creşă

achiziţionate: de la___ la___

|

|

1

|

..............................

|

-Număr tichete de creşă

-Valoarea nominală totală a tichetelor de creşă

|

|

|

|

|

|

|

|

|

2

|

..............................

|

-Număr tichete de creşă

-Valoarea nominală totală a tichetelor de creşă

|

|

|

|

|

|

|

|

|

|

Total

|

-Număr tichete de creşă

-Valoarea nominală totală a tichetelor de creşă

|

|

|

|

|

|

|

X

X

X

|

Conducătorul unităţii

, Conducătorul

compartiment financiar-contabilitate

*) Anexa nr. 2 este reprodusă în facsimil.

ANEXA Nr. 2 a) 1) la normele

metodologice

Situaţia analitică a tichetelor de creşă distribuite

salariaţilor de catre angajatori in luna... anul

......

Denumire angajator_________________________________

Adresa:___________________nr.telefon_______nr.fax_______________e-mail___________

Localitatea____________________strada___________________________nr._____sector________judeţ________

Nr.de înregistrare fa Oficiul

Registrului Comerţului:_________

Cod fiscal: __________

|

Nr.crt

|

Nume si prenume salariat beneficiar

al tichetelor de creşă

|

Cod numeric personal

|

Număr tichele de

creşă distribuite

nominal

|

Valoarea nominală

imprimată pe tichetul de creşă

|

Seria tichetelor de creşă

distribuite

nominal (de la........la.....)

|

Valoarea nominală

totală a tichetelor de

creşă distribuite pe

salariat

|

Semnătura

salariatului

|

Semnătura persoanei

împuternicite de

angajator

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

|

Total / salariat Total / salariat

|

|

|

|

|

*)

*)

|

|

|

|

|

Total salariaţi

|

X

|

|

|

X

|

**)

|

X

|

X

|

*) se calculează prin adunarea sumelor parţiale

rezultate din înmulţirea datelor din col.nr.3 cu valoarea nominală din col.4 Valoarea nominală din col.4 poate fi, potrivit art.7 alin 3 din

Legea nr. 193/2006, de 10 lei ( RON), un multiplu de 10

dar nu mai mare de 50 lei (RON).

**) Se însumează valoarea

tichetelor de creşă distribuite salariaţilor la nivel de angajator.

Conducătorul unităţii

Conducătorul compartiment financiar-contabilitate

Anexa nr. 2a) este reprodusă în facsimil.

ANEXA Nr. 2 b) *) la normele metodologice

Situaţia centralizatoare a tiehetelor cadou

achiziţionate, utilizate si returnate de către angajatori in luna____anul______

Denumire angajator_________________

Adresa:______________________nr.telefon_______nr.fax________________e-mail____________

Localitatea_____________________strada_________________nr._____sector________judeţ________________

Nr de inregistrare la Oficiul Registrului Comerţului ____________________

Cod fiscal:________________

|

Nr. crt

|

Denumirea unităţii (unităţilor)

emitente,

numărul si data contractului incheiat pentru

achiziţionarea tiehetelor cadou

|

Explicaţii

|

Conform raportului contractual:

angajator-unitate emitentă

|

Tichete cadou distribuite

salariaţilor

|

Tichete cadou

returnate unităţii

emitente

|

Stoc final de tichete de cadou

|

Oservaţii: număr al data document

de decontare a

tichetelor cadou cu unitatea emitentă si valoarea

nominala a

acestora

|

|

Contractat

|

Achiziţionat

|

Serii tichete

cadou

achiziţionate: de la___la___

|

|

1

2

|

...................................

................................

|

-Număr tichete cadou

-Valoarea nominală totală a tichetelor cadou

-Număr tichete cadou

-Valoarea nominală totală a tichetelor cadou

|

|

|

|

|

|

|

|

|

|

Total

|

-Număr tichete cadou

-Valoarea nominală totală a tichetelor cadou

|

|

|

|

|

|

|

X

X

X

|

Conducătorul

unităţii,

Conducătorul compartiment financiar-contabilitate

*) Anexa nr. 2b) este reprodusă în facsimil.

ANEXA Nr. 2 c) 1) la normele

metodologice

Situaţia analitică a tichetelor cadou distribuite

salariaţilor de către angajatori în luna ... anul...

Denumire angajator_____________________

Adresa:__nr.telefon_______nr.fax_______________e-mail___________

Localitatea____________________strada___________________________nr._____sector________judeţ________

Nr.de inregistrare la Oficiul

Registrului Comerţului:_________

Cod fiscal:_______________

|

Nr.crt

|

Nume si prenume

salariat beneficiar al

tichetelor cadou

|

Cod numeric personal

|

Număr tichete

cadou distribuite

nominal

|

Valoarea nominală imprimata pe

tichetul cadou

|

Seria tichetelor cadou

distribuite nominal

(de la........la.....)

|

Valoarea nominală totala a

tichetelor cadou distribuite pe

salariat

|

Semnătura salariatului

|

Semnătura persoanei

împuternicite de angajator

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

|

Total / salariat Total / salariat

|

|

|

|

|

*)

*)

|

|

|

|

|

Total salariaţi

|

X

|

|

|

X

|

**)

|

X

|

X

|

Conducătorul

unităţii

Conducătorul compartiment financiar-contabilitate

*) se calculează prin adunarea sumelor parţiale

rezultate din înmulţirea datelor din col.nr.3 cu valoarea nominală din col.4

Valoarea nominală din col.4 poate fi, potrivit art.7

alin 3 din Legea nr. 193/2006, de 10 lei ( RON), un multiplu de 10 dar nu mai

mare de 50 lei (RON).

**) Se insumează valoarea tichetelor cadou distribuite

salariaţilor la nivel de angajator.

Anexa nr. 2c) este reprodusă în facsimil.

ANEXA Nr. 31)la normele metodologice

SITUAŢIA CENTRALIZATOARE A TICHETELOR DE CREŞA ŞI

A TICHETELOR CADOU EMISE DE UNITATEA EMITENTA ÎN LUNA.......ANUL....... Şl CUMULAT PE

PERIOADA.......................ANUL.....

Denumire unitate emitentă_____________________

Adresa:________________________nr.telefon_______nr.fax_____________e-mail_____________

Localitatea______________________strada_____________________________nr._____sector________judeţ__________________

Nr.autorizaţie de funcţionare:____________________

Nr.de înregistrare la Oficiul

Registrului Comerţului:_________

Cod fiscal: __________________

|

Nr. crt

|

Explicaţii

|

Cumulat perioada precedentă........

|

Luna ..........

|

Cumulat *)

|

Trimestrul

|

Semestrul...

|

Anul

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

|

|

|

Cantitate

|

Valoare

|

Cantitate

|

Valoare

|

Cantitate

|

Valoare

|

Cantitate

|

Valoare

|

Cantitate

|

Valoare

|

Cantitate

|

Valoare

|

|

1

|

Tichete de creşa achiziţionate pentru angajaţi de angajatori

total: col.3 şi col.6 din anexa nr.3a)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2

|

Tichete de creşa retumate de angajatori total : col.8 şi col 9

din anexa nr.3a)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3

|

Valoare tichete de creşa retumate şi decontate de unitatea

emitenta total : col 11 din anexa nr.3a)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4

|

Tichete de creşa primite spre decontare

de la creşe si unităţi educaţionale cu personalitate juridică, total: col 3

şi col.5 din anexa nr.3b) din care : 4.1 creşe cu personalitate juridică

4 2. unităţi educaţionale cu personalitate juridică

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5

|

Tichete de cresă decontate de unitatea emitentă creşelor şi

unităţilor educaţionale cu personalitate juridică, total: cot.7 şi col B din

anexa nr.3b) din care :

5.1 creşe cu personalitate juridică

5 2. unităţi educaţionale cu personalitate juridică

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6

|

Tichete de creşa primite spre decontare de la creşe şi unităţi

educaţionale fără personalitate juridică, total: col.3 şi col.5 din anexa

nr.3c) din care : 6.1 creşe fără personalitate juridica

6 2. unităţi educaţionale fără personalitate juridică

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7

|

Tichete de creşă decontate de unitatea emitenta creşelor şi

unităţilor educaţionale fără personalitate juridică, total: col.7 şi col.8

din anexa nr.3c) din care :

7.1 creşe fara personalitate juridică

7 2. unităţi educaţionale fara personalitate juridica

|

|

|

|

|

|

|

|

|

|

|

|

|

1) Anexa nr. 3 este

reprodusă în facsimil.

|

8

|

Tichete cadou achiziţionate pentru angajaţi de angajatori total:

col.3 şi col.6 din anexa nr 3d)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9

|

Tichete cadou returnate de angajatori total: col.8 şi col.9 din

anexa nr.3d)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10

|

Valoarea tichete cadou returnate şi decontate de unitatea

emitentă total: col.11 din anexa nr.3d)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11

|

Tichete cadou primite spre decontare de la operatorii economici

afiliaţi, total: col.3 şi col.5 din anexa nr,3e)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12

|

Tichete cadou decontate de unitatea emitenta operatorii

economici afiliaţi, total; col.7 şi col.8 din anexa nr.3e)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13

|

Conform raportului contractual angajator-unitate emitentă :

13.1 Număr angajaţi pentru care s-au achiziţionat tichete de

creşa total, din care:

instituţii din sectorul bugetar

13.2 Număr angajaţi pentru care s-au achiziţionat tichete cadou

total, din care

instituţii din sectorul bugetar

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14

|

Conform raportului contractual unitate emitentă- unităţi

utilizate de unitatea emitentă :

14.1 Număr creşe cu personalitate juridica

14.2 Număr creşe fără personalitate juridică

14.3 Număr unitati educaţionale cu personalitate juridica

14.4 Număr unităţi educaţionale fără personalitate juridică

14.5 Numar operatori economici afiliaţi

14.6 Tichete de creşa achiziţionate de angajatori şi neprimite

spre decontare de unitatea emitentă in termen de 90 de zile de la data

livrării tichetelor de creşa către angajator, col.10 din anexa 3c):

14.6.1 număr

14.6.2 valoare totală

14.7 Tichete cadou achiziţionate de angajatori si neprimite spre

decontare de unitatea emitentă in termen de 90 de

zile de la data livrării tichetelor cadou către

angajator, col.10 din anexa 3e):

14.7.1 număr

14.7.2 valoare totală

|

|

|

|

|

|

|

|

|

|

|

|

|

*).inclusiv luna pentru care este întocmită anexa

Cantitate = număr total Conducătorul unităţii

emitente Conducătorul

compartiment financiar-contabilitate

ANEXA Nr. 3a)*) la normele metodologice

Situaţia analitică a tichetelor de creşă pe

angajatori in luna ... anul...

Denumire unitate emitentă_____________________

Adresa:_________________nr.telefon_______nr.fax_______________e-mail___________

Localitatea____________________strada___________________________nr._____sector________judeţ________________

Nr. autorizatie de

funcţionare:___________

Nr. de înregistrare la Oficiul

Registrului Comerţului:_____________________

Cod fiscal: ______________________

|

Nr.

Crt.

|

Denumirea

angajatorilor

|

Cod fiscal

|

Număr

tichete

de cretă

achiziţionate

|

Seria

tichetelor de creşa

achiziţionate

(de la....la...)

|

Valoarea

nominală a

tichetului

de creşa

|

Valoarea

totală a

tichetelor

de

creşa

achiziţio- nate

|

Numărul şi

data

actului de

achiziţionare

şi de decontare a

tichetelor de creşa

|

Numarul

tichetelor de creşa

returnate de

angajator

|

Valoarea

tichetelor de creşă

returnate de

angajator

|

Numărul si data

documentului

de

returnare

|

Valoarea

tilchetelor

de creşa

returnate,

decontată de

unitatea

emitentă

|

Seriile

tichetelor

de creşa

returnate

decontate

de

unitatea

emitentă

|

Numărul şi data documentului de decontare a valorii

tichetelor

de creşa

returnate

de

angajatori

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

|

|

Total / angajator

Total / angajator

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total unitate emitentă

|

X

|

|

X

|

X

|

|

X

|

|

|

|

|

|

|

Conducătorul unităţii

emitente,

Conducătorul compartiment financiar-oontabilitate

*) Anexa nr. 3a) este reprodusă în facsimil.

ANEXA Nr. 3b)*)la normele metodologice

Situaţia analitică a tichetelor de creşă pe creşe şi

unităţi educaţionale cu personalitate juridică in

luna ... anul...

Denumire unitate emitentă_____________________

Adresa:__nr.telefon_______nr.fax_______________e-mail___________

Localitatea____________________strada_________________________nr._____sector________judeţ____________

Nr.autorizaţie de funcţionare:__________________

Nr.de înregistrare la Oficiul

Registrului Comerţului:_________

Cod fiscal: __________________

|

Nr.

Crt.

|

Denumirea cresei/ unitaţii

educaţionale

|

Cod fiscal

|

Numărul de tichete de creşă

primite spre

decontare prin

creşa sau

unitatea

educaţionala de

la salariaţi

|

Seriile

tichetelor de creşă primite

spre decontare

|

Valoarea totală a

tichetetelor

de creşă

primite spre

decontare

|

Numărul şi dala

actului de

decontare a

tichetelor de creşă

|

Numărul de

tichete

de creşă

decontate de

unitatea emitentă

|

Valoarea

tichetelor de creşa decontata

de unitatea

emitentă

|

Numărul şi data documentului de

decontare a tichetelor de creşă

|

Tichete de creşa

achiziţionate de

angajatori şi

neprimite spre

decontam de

unitatea emitentă in termen de 90 de zile de la data livrării

tichetelor de creşa către angajator

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

|

1. Denumirea creşei

Subtotal

2 Denumirea unitatii educaţionale

Subtotal

|

|

|

|

|

|

|

|

|

|

|

|

Total

|

X

|

|

X

|

|

X

|

|

|

X

|

|

Conducătorul unităţii emitente,

Conducătorul compartiment financiar-contabilitate

*) Anexa nr. 3b) este reprodusă în facsimil.

ANEXA Nr. 3 c)*) la normele metodologice

Situaţia analitică a tichetelor de creşă utilizate

de creşe si unităţi educaţionale fără personalitate juridică in luna ... anul...

Denumire unitate emitentă_____________________

Adresa:___________________nr. telefon_______nr.fax_______________e-mail___________

Localitatea____________________strada_____________nr._____sector________judeţ________________

Nr.autorizaţie de funcţionare:__________________

Nr.de înregistrare la Oficiul

Registrului Comerţului:_________

Cod fiscal: __________________________

|

Nr.

Crt.

|

Denumirea unităţii

juridice şi date de identificare

|

Denumirea

creşei / unităţii

educaţionale din

structura

persoanei

juridice din

col.1 si date de

identificare

|

Numărul de tichete de creşă

primite spre decantare prin

creşă sau

unitatea

educaţionala de

la salariaţi

|

Seriile

lichelelor de

creşă primite

spre decontare

|

Valoarea totală a

tichetelelor

de cresă

primite spre

decontare

|

Numărul şi data

actului de

decontare a

tichetelor de creşă

|

Numărul de

tichete de creşă

decontate de

unitatea emitentă

|

Valoarea

tichetelor de

creşă decontată

de unitatea

emitentă

|

Numărul şi data documentului de

decontare a tichetelor de creşă

|

Tichete de creşă

achiziţionate de

angajatori şi

neprimite spre

decontare de

unitatea emitentă in

termen de 90 de zile de la data livrării

tichetelor de creşă

către

angajator

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

|

|

1. Denumirea

cresei

Subtotal

2. Denumirea

unităţii educaţionale

Subtotal

|

|

|

|

|

|

|

|

|

|

|

Total

|

X

|

|

X

|

|

X

|

|

|

X

|

|

Conducătorul unităţii

emitente

Conducătorul compartiment

*) Anexa nr. 3c) este reprodusă în facsimil.

ANEXA Nr. 3 d)*) la normele metodologice

Situaţia analitică a tichetelor cadou pe

angajatori in luna ... anul...

Denumire unitate emitenta_____________________

Adresa:__________________________nr.telefon_______nr.fax_______________e-mail

________

Localitatea____________________strada___________________________nr._____sector________judeţ________________

Nr.autorizaţie de funcţionare:__________________

Nr.de înregistrare la Oficiul

Registrului Comerţului:_________________

Cod fiscal: ________________________

|

Nr.

Crt.

|

Denumirea

angajatorilor

|

Cod fiscal

|

Număr

tichete

cadou

achiziţionate

|

Seria

tichetelor

cadou

achiziţionate

(de

la....la...)

|

Valoarea nominală a

tichetului

cadou

|

Valoarea

totală a

tichetelor

cadou

achiziţionate

|

Numărul şi

data

actului de

achiziţionare şi de decontare a tichetelor cadou

|

Numărul

tichetelor

cadou

returnate

de

angajator

|

Valoarea

tichetelor

cadou

returnate

de

angajator

|

Numărul şi data

documentului

de retunate

|

Valoarea

tichetelor

cadou

returnate,

decontată

de

unitatea

emitentă

|

Seriile

tichetelor cadou returnate

decontate

de unitatea emitenta

|

Numărul si

data documentului de

decontare a

valorii tichetelor cadou returnate

de

angajatori

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

6

|

9

|

10

|

11

|

12

|

13

|

|

|

Total / angajator

Total / angajator

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total unitate emitentă

|

X

|

|

X

|

X

|

|

X

|

|

|

|

|

|

|

Conducătorul unităţii

emitente,

Conducătorul compartiment financiar-contabilitate

*) Anexa nr. 3d) este reprodusă în facsimil.

ANEXA Nr. 3 e)*) la normele metodologice

Situaţia analitică a tichetelor cadou pe operatori

economici afiliaţi utilizaţi de unitatea emitentă in luna ... anul...

Denumire unitate emitentă______________________

Adresa:___________________nr.telefon_______nr.fax________________e-mail____________

Localitatea_____________________strada_______________nr._____sector________judeţ_________________

Nr.autorizaţie de funcţionare:___________________

Nr.de înregistrare la Oficiul

Registrului Comerţului:_________

Cod fiscal: ________________________________

|

Nr.

Crt.

|

Denumire operator

economic afiliat şi date

de identificare

|

Cod fiscal

|

Numărul

tichetelor cadou

primite de la

salariaţi

|

Seriile

tichetelor

cadou primite

spre decontare

|

Valoarea

totală a

tichetelelor

cadou primite

spre

decontare

|

Numărul şi data

actului de

decontare a

tichetelor cadou

|

Numărul de tichete cadou decontate

de

unitatea emitentă

|

Valoarea tichetelor cadou

decontată de unitatea emitentă

|

Numărul şi data documentului de

decontare a tichetelor cadou

|

Tichete cadou

achiziţionate de

angajatori şi

neprimite spre

decontare de

unitatea emitentă in termen de 90 de zile de la data

livrării

tichetelor cadou

către angajator

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total

|

X

|

|

X

|

|

X

|

|

|

X

|

|

Conducătorul unităţii

emitente,

Conducătorul compartiment financiar-contabilitate

*) Anexa nr. 3e) este reprodusă

în facsimil.

ANEXA Nr. 4 a)*) la normele metodologice

Situaţia analitică a tichetelor de creşă utilizate

de creşe şi unitiăţi educaţionale cu personalitate Juridică in luna ... anul...

Denumire creşă sau unitate educaţională_____________________

Adresa:___________________nr.telefon_______nr.fax_______________e-mail___________

Localitatea____________________strada______________nr._____sector________judeţ________________

Nr.de înregistrare la Oficiul Registrului Comerţului:_________

Cod fiscal: ________________________

|

Nr.

Crt.

|

Nume şi

prenume

salariat

care

achită

taxele de

creşă prin

tichete

de creşă

|

Codul

numeric

personal al

salariatului

din

col.1

|

Nume şi

prenume copil înscris la creşă în contul căruia salariatul achită taxele de

creşă prin tichete de creşă

|

Seriile

tichetelor de creşă primite

de la

salariatul din

col.1

|

Valoarea

totală a tichetetelor

de creşă

primite de la salariatul din col.1 pentru

copilul din

col.3

|

Data( ziua.

luna, anul)

în care creşa a primit tichetele

de creşă

de la salariat in

contul

lunii

pentru care este

întocmită

prezenta

anexa

|

Denumirea

unităţii

emitente a

tichetelor

de creşă din

col.4

|

Valoarea

tichetelor de creşă

din col.5 trimise

spre

decontare la

unitatea

emitentă

|

Numărul şi

data documentului de

decontare a

valorii

tichetelor

de creşă

din col.

8 trimis unitaţii

emitente

|

Data(

ziua, luna, anul) în care cresa a primit în cont contravaloarea tichetele de

creşă

|

Număr de

zile

calendaristice

(diferenţă:

col.10

minus

col. 6)

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total

|

X

|

|

X

|

|

X

|

|

|

X

|

X

|

|

Conducătorul cresei,

Conducătorul compartiment

financiar-contabilitate Semnătura persoanei imputemicite

*) Anexa nr. 4a) este reprodusă în facsimil.

ANEXA Nr. 4 b)*)la normele metodologice

Situaţia analitică a tichetelor de creşă utilizate

de creşe şi unităţi educaţionale fără personalitate juridică in luna ... anul...

Denumirea persoanei juridice_______________________

Adresa:_______________nr.telefon________________nr.fax_________________e-mail____________

Localitatea___________________strada___________________________nr._____sector

_____ judeţ_______________

Nr. de înregistrare la Oficiul Registrului

Comerţului:_________

Cod fiscal:

Denumire creşă sau unitate educaţională şi date de

identificare ( adresa completă)_________________

Nr.telefon_______nr.fax_________________e-mail_____________

|

Nr. Crt

|

Nume şi

prenume

salariat

care achita

taxele de

creşă prin tichete de

creşă

|

Codul

numeric

personal al

salariatului

din

col.1

|

Nume şi prenume copil înscris la creşă in

contul căruia salariatul achita taxele de creşă prin tichete de creşă

|

Seriile

tichetelor de creşă primite

de la

salariatul

din col.1

|

Valoarea

totala a tichetelelor de creşă primite de la salariatul din col.1 pentru copilul din col.3

|

Data( ziua

, luna,

anul) in

care

creşa a

primii

tichetele

de creşa

de la

salariat In

contul

lunii pentru

care este

întocmita

prezenta

anexa

|

Denumirea

unităţii

emitente a

tichetelor

de

creşă din

col.4

|

Valoarea

tichetelor de

creşă din

cot.5 trimise

spre

decontare la

unitatea

emitentă

|

Numărul şi data documentului de decontare a valorii

tichetelor

de creşă

din col.

8 trimis

unităţii

emitente

|

Data( ziua

, luna, anul) în care cresa a primit în cont contravaloarea tichetele de

creşă

|

Număr de

zile

calendaristice

(diferenţa;

col.10

minus col. 6)

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total

|

X

|

|

X

|

|

X

|

|

|

X

|

X

|

|

Conducătorul cresei, Conducătorul compartiment financiar-contabilitate Semnătura persoanei împuternicite

*) Anexa nr. 4b) este reprodusă în facsimil.

ANEXA Nr. 4 c)*) la normele metodologice

Situaţia analitică a copiilor în vârstă de până la 3

ani pe creşe si unităţi educaţionale cu

personalitate juridica in luna ... anul...

Denumire creşă sau unitate educaţionala_______________________

Adresa:_______________________nr.telefon_____________nr.fax_________________e-mail______________________

Localitatea______________________strada_____________________________nr._____sector________iudeţ_________

Nr.de înregistrare la Oficiul

Registrului Comerţului:_________

Cod fiscal: _________________

|

Nr. Crt.

|

Nume si

prenume copil înscris

|

Vârsta

|

Număr

copii

înscrişi

|

Număr de

zile calendaristice

conform

programului

creşei

|

Număr de

zile calendaristice

conform

programului

creşei în care

copilul a

fost

prezent la

creşă

|

Număr de

zile calendaristice

conform

programului

creşei in

care

copilul nu

a fost

prezent la

creşă (diferenţa: col. 3

minus

col.4)

|

Valoarea

lunară a

lichelelor

de creşă primite

în contul

copilului

din col.1

|

Nume şl

prenume salariat

care

achită

taxele de

creşă

prin

tichete de creşă

|

Codul

numeric

personal al

salariatului

din

col.8

|

Denumirea

şi date de

identificare

a

angajatorului

care a

distribuit

tichete de creşă

salariatului din

col. 8

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

|

1. Nume şi prenume

copil înscris la creşa în conlul căruia

salariatul achita taxele de cresa prin

tichete de creşă

|

|

nu se

completează

|

|

|

|

|

|

|

|

|

|

TOTAL 1

|

X

|

|

|

|

|

|

|

|

|

|

|

2. Număr total copii inscrisi în contul

cărora taxele de

creşă se achită în numerar

Total copii

înscrişi

|

nu se completeaza

X

|

|

nu se

completează

|

nu se completează

X

|

|

nu se

completează

|

X

|

|

|

Conducătorul creşei, Conducătorul

compartiment financiar-contabilitate Semnatura persoanei împuternicite

*) Anexa nr. 4c) este reprodusă în facsimil.

ANEXA Nr. 4 d)*) la normele metodologice

Situaţia analitică a copiilor în vârsta de până la 3

ani pe creşe şi unităţi educaţionale fără personalitate juridică in luna

... anul...

Denumirea persoanei juridice_____________________

Adresa:_____________________nr.telefon________________nr.fax_______________e-mail___________

Localitatea____________________strada__________________nr._____sector________judeţ________________

Nr.de înregistrare la Oficiul

Registrului Comerţului:_________

Cod fiscal:

Denumire creşă sau unitate educaţionala şi date de

identificare ( adresa completă)____________________