Hotărârea Nr.1274 din 21.12.2011privind metodologia de calcul pentru determinarea costului standard pe elev/preşcolar/an şi finanţarea unităţilor de învăţământ preuniversitar de stat, finanţate din bugetele locale, pe baza standardelor de cost pe elev/preşcolar pentru anul 2012

ACT EMIS DE: Guvernul Romaniei

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 937 din 29 decembrie 2011

În temeiul art. 108 din Constituţia României, republicată, al art. 104 alin. (3) şi (4) din Legea educaţiei naţionale nr. 1/2011, cu modificările şi completările ulterioare, şi al art. 9 alin. (1) şi (3) din Legea-cadru a descentralizării nr. 195/2006,Guvernul României adoptă prezenta hotărâre. Capitolul I Dispoziţii generale Articolul 1(1) Finanţarea de bază a unităţilor de învăţământ preuniversitar de stat se asigură prin bugetele locale ale unităţilor administrativ-teritoriale de care aparţin unităţile de învăţământ preuniversitar de stat, denumite în continuare unităţi de învăţământ, din sumele defalcate din taxa pe valoarea adăugată.(2) Finanţarea cheltuielilor cu salariile, sporurile, indemnizaţiile şi alte drepturi salariale în bani, stabilite prin lege, precum şi a contribuţiilor aferente acestora pentru unităţile de învăţământ se face pe baza standardelor de cost pe elev/preşcolar/an.(3) Standardele de cost pe elev/preşcolar/an pentru cheltuielile prevăzute la alin. (2) se determină pentru fiecare nivel de învăţământ, filieră, profil, specializare/domeniu, în funcţie de numărul de elevi, de limba de predare, de alţi indicatori specifici de învăţământ şi de mediul urban/rural.(4) Finanţarea cheltuielilor cu formarea continuă şi evaluarea personalului, a cheltuielilor cu evaluarea periodică internă a elevilor, a cheltuielilor materiale şi pentru servicii, precum şi a cheltuielilor cu întreţinerea curentă se face pe baza standardelor de cost pe elev/preşcolar/an.(5) Standardele de cost pe elev/preşcolar/an se determină pentru fiecare nivel de învăţământ, filieră, profil, specializare/domeniu în funcţie de mărimea şi tipul unităţilor de învăţământ, mediul urban/rural şi coeficienţii de temperatură pe zone geografice. Capitolul IIMetodologia de calcul Articolul 2(1) Fundamentarea standardului de cost pe elev pentru cheltuielile cu salariile, sporurile, indemnizaţiile şi alte drepturi salariale în bani, stabilite prin lege, precum şi contribuţiile aferente acestora, pentru coeficientul 1, corespunzător standardului de cost pe elev din învăţământul gimnazial din mediul urban, se realizează potrivit metodologiei prevăzute în anexa nr. 1.(2) Standardele de cost per elev/preşcolar/an pentru cheltuielile prevăzute la art. 1 alin. (2) sunt prevăzute în anexa nr. 2.(3) Standardele de cost per elev/preşcolar/an prevăzute în anexa nr. 2 sunt determinate prin aplicarea coeficienţilor de diferenţiere, prevăzuţi în anexa nr. 3, la valoarea coeficientului 1. Standardul de cost pe elev/an pentru coeficientul 1 este 2.230 lei.(4) Pentru învăţământul în limbile minorităţilor naţionale, standardul de cost pe elev/preşcolar/an pentru cheltuielile prevăzute la art. 1 alin. (2) este determinat prin aplicarea coeficienţilor de corecţie aferenţi, prevăzuţi în anexa nr. 3, la standardul de cost pe elev/preşcolar/an pentru nivel de învăţământ, filieră, profil, specializare/domeniu.(5) Unităţilor de învăţământ care au în componenţă şi elevi ce studiază numai limba maternă a minorităţilor li se alocă suplimentar coeficientul prevăzut în anexa nr. 3.(6) Standardele de cost pe elev pentru cheltuieli cu salariile stabilite prin lege şi contribuţiile aferente acestora, pentru activitatea de cămine-cantine, se calculează în funcţie de numărul de elevi cazaţi din şcoli gimnaziale, licee şi şcoli în care se desfăşoară învăţământ profesional. Sumele se alocă unităţilor de învăţământ cu personalitate juridică în a căror administrare se află căminele-cantinele, indiferent de unitatea de învăţământ la care studiază elevii. Articolul 3(1) Fundamentarea standardului de cost per elev/preşcolar/an privind cheltuielile cu formarea continuă şi evaluarea personalului, cheltuielile cu evaluarea periodică internă a elevilor, cheltuielile materiale şi pentru servicii, precum şi cheltuielile cu întreţinerea curentă - coeficientul 1 se realizează conform anexei nr. 4.(2) Standardele de cost pe elev/preşcolar/an pentru cheltuielile prevăzute la art. 1 alin. (4) sunt prevăzute în anexa nr. 5.(3) Standardele de cost pe elev/preşcolar/an prevăzute în anexa nr. 5 sunt determinate prin aplicarea coeficienţilor de diferenţiere, prevăzuţi în anexa nr. 6, la valoarea coeficientului 1. Standardul de cost pe elev/preşcolar/an pentru coeficientul 1 este de 264 lei. Capitolul IIIModalitatea de alocare Articolul 4(1) Unităţile de învăţământ cu personalitate juridică transmit în termen de 15 zile, la începutul anului bugetar, ordonatorilor principali de credite ai bugetelor locale de care aparţin şi inspectoratelor şcolare numărul de elevi/preşcolari pe nivel de învăţământ, filieră, profil, specializare/domeniu pentru întreaga unitate cu personalitate juridică. Directorii unităţilor de învăţământ cu personalitate juridică răspund de corectitudinea datelor transmise.(2) Ordonatorii principali de credite ai bugetelor locale transmit datele comunicate conform alin. (1) direcţiei generale a finanţelor publice judeţene atât pentru întreaga unitate administrativ-teritorială, cât şi pentru fiecare unitate de învăţământ cu personalitate juridică, în vederea repartizării sumelor defalcate din taxa pe valoarea adăugată.(3) Repartizarea sumelor defalcate din taxa pe valoarea adăugată, aprobate prin legea bugetului de stat pentru anul 2012, pe comune, oraşe, municipii şi sectoare ale municipiului Bucureşti se face prin decizie a directorului direcţiei generale a finanţelor publice judeţene, respectiv a municipiului Bucureşti, cu asistenţa tehnică de specialitate a inspectoratelor şcolare.(4) Stabilirea nivelului sumelor aferente unei unităţi administrativ-teritoriale se face prin înmulţirea numărului de elevi/preşcolari cu standardele de cost prevăzute în anexele nr. 2 şi 5.(5) Creditele bugetare destinate finanţării cheltuielilor prevăzute la art. 1 alin. (2) şi (4) ale unităţilor de învăţământ a căror finanţare se asigură din sume defalcate din taxa pe valoarea adăugată se modifică în mod corespunzător numărului de elevi/preşcolari care frecventează efectiv unitatea de învăţământ. Numărul efectiv de elevi care frecventează unitatea de învăţământ, pe baza căruia se recalculează bugetele, se stabileşte conform unei metodologii aprobate prin ordin al ministrului educaţiei, cercetării, tineretului şi sportului.(6) Pentru unităţile de învăţământ din zonele izolate în care numărul de elevi este redus, fiind generat de izolare lingvistică, pot fi alocate sume suplimentare, potrivit prevederilor art. 5 alin. (4). Articolul 5(1) Ordonatorii principali de credite ai bugetelor locale răspund de repartizarea sumelor pe unităţi de învăţământ, pe baza numărului de elevi/preşcolari şi a standardelor de cost prevăzute în anexele nr. 2 şi 5, şi le supun aprobării autorităţilor deliberative.(2) Directorul unităţii de învăţământ cu personalitate juridică, în calitate de ordonator terţiar de credite, răspunde de încadrarea în bugetul aprobat pe baza standardelor de cost pe elev/preşcolar/an.(3) Plata cheltuielilor cu salariile stabilite conform legii şi a contribuţiilor aferente acestora se face pe baza statelor de plată ale unităţilor de învăţământ verificate şi validate de către inspectoratele şcolare judeţene, respectiv de inspectoratul şcolar al municipiului Bucureşti, potrivit precizărilor aprobate prin ordin comun al ministrului educaţiei, cercetării, tineretului şi sportului, al ministrului administraţiei şi internelor şi al ministrului finanţelor publice.(4) În cazuri excepţionale, inclusiv cele prevăzute la art. 4 alin. (6), atunci când sumele calculate nu asigură plata drepturilor salariale prevăzute la art. 1 alin. (2) sau nu asigură plata cheltuielilor prevăzute la art. 1 alin. (4) la unele unităţi de învăţământ cu personalitate juridică, în cadrul sumelor defalcate din taxa pe valoarea adăugată, aprobate judeţului/municipiului Bucureşti prin legea bugetului de stat pe anul 2012, direcţiile generale ale finanţelor publice judeţene, respectiv a municipiului Bucureşti, cu asistenţa tehnică de specialitate a inspectoratelor şcolare, pot efectua redistribuiri ale sumelor repartizate pe comune, oraşe, municipii şi sectoare ale municipiului Bucureşti cu această destinaţie.(5) În situaţia prevăzută la alin. (4) redistribuirea sumelor între unităţi de învăţământ cu personalitate juridică din cadrul aceleiaşi unităţi administrativ-teritoriale se aprobă de consiliul local, la propunerea primarului, cu avizul conform al inspectoratului şcolar.(6) Redistribuirea sumelor între unităţi de învăţământ cu personalitate juridică, potrivit prevederilor alin. (4) şi (5), conduce implicit la modificarea bugetelor iniţiale aprobate, calculate pe baza standardelor de cost.(7) Aprobarea redistribuirii sumelor pentru cheltuielile prevăzute la art. 1 alin. (2) si (4) în cadrul unităţii de învăţământ care solicită suplimentarea sumelor alocate se va face după verificarea de către inspectoratul şcolar a modului de angajare şi utilizare a cheltuielilor alocate pe baza standardelor de cost, care fac parte din finanţarea de baza. Articolul 6Pentru finanţarea cheltuielilor prevăzute la art. 1, autorităţile administraţiei publice locale alocă pe lângă sumele defalcate din taxa pe valoarea adăugată şi sume din bugetele proprii ale acestora. Articolul 7Din sumele defalcate din taxa pe valoarea adăugată, pentru cheltuielile prevăzute la ar. 1 alin. (4), se suportă exclusiv cheltuielile aferente anului 2012. Articolul 8Prevederile prezentei hotărâri nu se aplică pentru învăţământul special şi centrele de resurse şi asistenţă educaţională, finanţarea acestora realizându-se în conformitate cu prevederile art. 110 alin. (3) din Legea educaţiei naţionale nr. 1/2011, cu modificările şi completările ulterioare. Articolul 9Anexele nr. 1-6 fac parte integrantă din prezenta hotărâre. PRIM-MINISTRU EMIL BOC Contrasemnează: Ministrul educaţiei, cercetării, tineretului şi sportului, Daniel Petru Funeriu Ministrul administraţiei şi internelor, Constantin-Traian Igaş Ministrul finanţelor publice, Gheorghe Ialomiţianu ANEXA Nr. 1METODOLOGIA DE CALCUL pentru determinarea costului standard per elev pentru coeficientul 1 Capitolul ICostul standard per elev pentru coeficientul 1 pentru cheltuielile cu salariile calculate conform legii şi contribuţiile aferente Articolul 1(1) Prin cost standard per elev se înţelege suma medie necesară acoperirii cheltuielilor de bază cu pregătirea didactică a unui elev etalon pe parcursul unui an calendaristic.(2) Costul standard se calculează anual, fiind aplicabil începând cu anul următor stabilirii acestuia.(3) Modelul de referinţă pentru calcularea costului standard îl reprezintă elevul din nivelul de şcolarizare gimnazial, filiera teoretică, mediul urban. Articolul 2Costul standard se realizează prin determinarea şi însumarea tuturor componentelor care intră în cadrul cheltuielilor cu salariile şi contribuţiile aferente în cuantum corespunzător pentru un elev care urmează un proces didactic la nivelul de calitate specificat prin lege. Articolul 3Costul standard per elev se determină potrivit formulei: cost standard total = cost standard personal didactic de predare + cost standard alt personal, în care costul standard total reprezintă suma dintre costul standard personal didactic de predare la catedră şi costul standard pentru celelalte activităţi/persoane care nu desfăşoară activitate didactică de predare, respectiv directorii de şcoli, directorii adjuncţi pentru activitatea degrevată, de conducere, îndrumare şi control, precum şi personalul didactic auxiliar şi personalul nedidactic. Capitolul IICostul standard/elev pentru personalul didactic de predare Articolul 4Principala componentă a costului normativ o reprezintă cheltuielile cu personalul de predare, respectiv costul standard didactic per elev, şi reprezintă cheltuielile salariale anuale brute medii pentru un cadru didactic împărţite la numărul mediu de elevi pe cadru didactic. Articolul 5(1) Costul standard/elev pentru personalul didactic de predare se determină potrivit formulei: cost standard didactic/(elev) = cheltuielile salariale brute (cadru didactic)/(elevi/cadru didactic).(2) Salariul brut reprezintă salariul de încadrare la care se adaugă sporurile şi indemnizaţiile, precum şi contribuţiile angajatorului către bugete.(3) Determinarea cheltuielilor salariale medii anuale brute cu un cadru didactic se obţin ca medie ponderată a cheltuielilor cu fiecare categorie de cadre didactice ponderate cu procentul existent al membrilor din categoria respectivă în sistemul actual din învăţământul românesc gimnazial. Ponderile se stabilesc prin prelucrarea datelor privind personalul didactic activ în învăţământul gimnazial la nivel naţional.(4) Valoarea cheltuielilor salariale pentru fiecare categorie este determinată pe baza reglementărilor legale în vigoare. În cadrul cheltuielilor salariale brute sunt incluse toate tipurile de cheltuieli: salarii, sporuri, sume compensatorii, contribuţii etc. Articolul 6(1) Raportul elevi-cadre didactice, respectiv numărul mediu de elevi per cadru didactic, se determină potrivit formulei: elevi pe cadru didactic = medie elevi(clasa)* ore pe săptămână(cadru didactic)/ore pe săptămână(elev), prin multiplicarea numărul mediu de elevi pe clasă cu norma didactică medie şi raportând rezultatul la numărul mediu de ore ale unui elev pe săptămână, stabilit conform prevederilor Legii educaţiei naţionale nr. 1/2011, cu modificările şi completările ulterioare.(2) Pentru numărul de elevi pe clasă se folosesc valorile medii stabilite prin lege diminuate pentru mediul rural.(3) Numărul de ore pentru un cadru didactic pe săptămână, respectiv norma didactică, reprezintă numărul de ore pe săptămână pe care trebuie să le predea la o clasă un cadru didactic pentru normă întreagă. Norma didactică este considerată cea standard, excepţiile fiind integrate prin creşterea proporţională a cheltuielilor salariale pentru simplitate. Pentru numărul de ore este utilizată valoarea maximă, singura specificată de lege. Capitolul IIICostul standard pentru personalul de conducere, îndrumare şi control, personalul didactic auxiliar şi personalul nedidactic Articolul 7Personalul, altul decât cadrele didactice de predare, ale cărui salarii trebuie incluse în finanţarea de bază este format din: a)directorii de şcoală; b)directorii adjuncţi de şcoală; c)personalul didactic auxiliar; d)personalul nedidactic. Articolul 8Metodologia de repartizare a finanţării de bază are în vedere aplicarea standardelor de calitate pentru învăţământul preuniversitar, actele normative care reglementează salarizarea personalului didactic şi nedidactic, reglementările privind volumul şi structura personalului nedidactic, obligaţiile privind formarea continuă, schimbările curriculare cu impact asupra necesarului de manuale. Articolul 9(1) Repartizarea alocaţiei bugetare pentru finanţarea de bază a învăţământului preuniversitar pe entităţi, respectiv judeţe, autorităţi locale, şcoli, se face pe baza cuantumului total al sumei alocate şi a unor informaţii specifice, precum numărul şi structura elevilor fizici.(2) Informaţiile prevăzute la alin. (1) sunt transmise de către entităţi în termen de 15 zile de la începutul anului/semestrului şcolar. Articolul 10(1) Repartizarea sumelor se realizează luându-se în calcul numărul de elevi fizici pe diferite niveluri de învăţământ, medii de învăţământ, respectiv urban/rural, filieră, profil, limba de predare, cu o eventuală ajustare în funcţie de densitatea populaţiei şcolare şi/sau a elevilor în clasă şi coeficienţii de diferenţiere a costurilor pe elev.(2) Coeficienţii de diferenţiere prevăzuţi la alin. (1) se calculează, pentru fiecare nivel de învăţământ, pe baza costului standard, care determină numărul de elevi echivalenţi, şi alţi indicatori de calitate asociaţi nivelului de calificare al cadrelor didactice. ANEXA Nr. 2STANDARDELE DE COST PER ELEV/PREŞCOLAR/AN pentru cheltuielile cu salariile, sporurile, indemnizaţiile şi alte drepturi salariale în bani, stabilite prin lege, precum şi contribuţiile aferente acestora

|

Nr. crt. |

Nivelul/filiera/profilul |

Forma de învăţământ |

Numărul mediu de elevi pe clasă |

Standardele de cost pe elev, pe medii şi pe niveluri - lei - |

Standardele de cost pe elev, pe medii şi pe niveluri (pentru învăţământul în limbile minorităţilor) - lei - |

|

Urban |

Rural |

Urban |

Rural |

Urban |

Rural |

|

1 |

Învăţământ preşcolar cu program normal |

zi |

20 |

18 |

1.478 |

1.617 |

1.478 |

1.617 |

|

2 |

Învăţământ preşcolar cu program prelungit/săptămânal |

zi |

20 |

20 |

2.712 |

2.712 |

2.712 |

2.712 |

|

3 |

Învăţământ primar |

zi |

22 |

18 |

1.701 |

2.027 |

2.041 |

2.432 |

|

3.1 |

Învăţământ primar care integrează copii cu cerinţe educative speciale* |

zi |

|

|

2.892 |

3.445 |

3.470 |

4.134 |

|

4 |

Învăţământ primar „step-by-step“ |

zi |

22 |

18 |

3.167 |

3.167 |

3.800 |

3.800 |

|

5 |

Învăţământ primar „A doua şansă“ |

- |

15 |

12 |

1.311 |

1.579 |

1.573 |

1.895 |

|

Nr. crt. |

Nivelul/filiera/profilul |

Forma de învăţământ |

Numărul mediu de elevi pe clasă |

Standardele de cost pe elev, pe medii şi pe niveluri |

Standardele de cost pe elev, pe medii şi pe niveluri (pentru învăţământul în limbile minorităţilor) - lei - |

|

Urban |

Rural |

Urban |

Rural |

Urban |

Rural |

|

6 |

Învăţământ primar vocaţional (altul decât specializarea muzică) |

zi |

22 |

18 |

2.141 |

2.560 |

2.505 |

2.995 |

|

7 |

Învăţământ primar cu specializarea muzică |

zi |

22 |

18 |

3.791 |

3.791 |

4.175 |

4.991 |

|

7.1 |

Învăţământ primar cu specializarea muzică în regim suplimentar |

zi |

|

|

1.867 |

2.239 |

1.867 |

2.239 |

|

8 |

Învăţământ gimnazial |

zi |

25 |

20 |

2.230 |

2.727 |

2.549 |

3.117 |

|

8.1 |

Învăţământ gimnazial care integrează copii cu cerinţe educative speciale* |

zi |

|

|

3.791 |

4.636 |

4.333 |

5.299 |

|

9 |

Învăţământ gimnazial „A doua şansă“ |

- |

15 |

12 |

1.485 |

1.784 |

1.697 |

2.039 |

|

10 |

Învăţământ gimnazial vocaţional (altul decât specializarea muzică) |

zi |

25 |

20 |

2.676 |

3.280 |

3.024 |

3.706 |

|

10.1 |

Învăţământ gimnazial vocaţional (altul decât specializarea muzică) în regim suplimentar |

zi |

|

|

446 |

553 |

446 |

553 |

|

11 |

Învăţământ gimnazial cu specializarea muzică |

zi |

25 |

20 |

4.906 |

4.906 |

5.040 |

6.179 |

|

11.1 |

Învăţământ gimnazial cu specializarea muzică în regim suplimentar |

zi |

|

|

2.230 |

2.741 |

2.230 |

2.741 |

|

12 |

Învăţământ gimnazial |

FR |

25 |

20 |

903 |

1.070 |

1.032 |

1.223 |

|

13 |

Învăţământ liceal teoretic |

zi |

28** |

28 |

2.119 |

2.119 |

2.401 |

2.401 |

|

14 |

Învăţământ liceal teoretic |

seral |

28** |

28 |

1.652 |

1.652 |

1.872 |

1.872 |

|

15 |

Învăţământ liceal tehnologic, militar, pedagogic şi teologic |

zi |

28** |

28 |

2.306 |

2.306 |

2.612 |

2.612 |

|

16 |

Învăţământ liceal tehnologic |

seral |

28** |

28 |

1.797 |

1.797 |

2.036 |

2.036 |

|

17 |

Învăţământ liceal de arte plastice şi vizuale, coregrafie, teatru, arhitectură şi sportiv |

zi |

28** |

28 |

2.944 |

2.944 |

3.297 |

3.297 |

|

18 |

Învăţământ liceal specializarea muzică |

zi |

28** |

28 |

6.021 |

6.021 |

5.744 |

5.744 |

|

19 |

Învăţământ liceal |

FR |

28** |

28 |

870 |

870 |

986 |

986 |

|

20 |

Învăţământ şcoli de arte si meserii, an de completare |

zi |

24 |

22 |

2.442 |

2.656 |

2.686 |

2.922 |

|

21 |

Învăţământ postliceal/maiştri |

zi |

30 |

30 |

2.442 |

2.442 |

2.686 |

2.686 |

|

22 |

Cantine-cămine (elevi cazaţi) |

|

|

|

883 |

883 |

883 |

883 |

* Standardele de cost se aplică numai elevilor cu cerinţe educative speciale integraţi în şcoala de masă. ** Începând cu anul şcolar 2012-2013, pentru clasele de intrare vor fi 30 de elevi/clasă, iar pentru clasele a XII-a pot fi 28 elevi/clasă. ANEXA Nr. 3COEFICIENŢII DE DIFERENŢIERE pentru standardele de cost/elev/preşcolar/an şi coeficienţii de corecţie pentru învăţământul în limbile minorităţilor naţionale, pentru cheltuielile cu salariile, sporurile, indemnizaţiile şi alte drepturi salariale în bani, stabilite prin lege, precum şi contribuţiile aferente acestora

|

Nr. crt. |

Nivelul/filiera/profilul |

Forma de învăţământ |

Coeficienţii de diferenţiere ai standardelor de cost pe medii şi pe niveluri, faţă de coeficient 1 (urban gimnazial) |

Coeficienţi de corecţie pentru învăţământul în limbile minorităţilor |

|

Urban |

Rural |

Urban |

Rural |

|

1 |

Învăţământ preşcolar cu program normal |

zi |

0,663 |

0,725 |

0,000 |

0,000 |

|

2 |

Învăţământ preşcolar cu program prelungit/săptămânal |

zi |

1,216 |

1,216 |

0,000 |

0,000 |

|

3 |

Învăţământ primar |

zi |

0,763 |

0,909 |

0,200 |

0,200 |

|

3.1 |

Învăţământ primar integrat* |

zi |

1,297 |

1,545 |

0,200 |

0,200 |

|

Nr. crt. |

Nivelul/filiera/profilul |

Forma de învăţământ |

Coeficienţii de diferenţiere ai standardelor de cost pe medii şi pe niveluri, faţă de coeficient 1 (urban gimnazial) |

Coeficienţi de corecţie pentru învăţământul în limbile minorităţilor |

|

Urban |

Rural |

Urban |

Rural |

|

|

4 |

Învăţământ primar step-by-step |

zi |

1,420 |

1,420 |

0,200 |

0,200 |

|

5 |

Învăţământ primar A doua şansă |

- |

0,588 |

0,708 |

0,200 |

0,200 |

|

6 |

Învăţământ primar vocaţional (fără muzică) |

zi |

0,960 |

1,148 |

0,170 |

0,170 |

|

7 |

Învăţământ primar cu profil de muzică |

zi |

1,700 |

1,700 |

0,170 |

0,170 |

|

7.1 |

Învăţământ primar cu profil de muzică suplimentar |

zi |

0,837 |

1,004 |

0,000 |

0,000 |

|

8 |

Învăţământ gimnazial |

zi |

1,000 |

1,223 |

0,143 |

0,143 |

|

8.1 |

Învăţământ gimnazial integrat* |

zi |

1,700 |

2,079 |

0,143 |

0,143 |

|

9 |

Învăţământ gimnazial A doua şansă |

- |

0,666 |

0,800 |

0,143 |

0,143 |

|

10 |

Învăţământ gimnazial vocaţional (fără muzică) |

zi |

1,200 |

1,471 |

0,130 |

0,130 |

|

10.1 |

Învăţământ gimnazial vocaţional (fără muzică) suplimentar |

zi |

0,200 |

0,248 |

0,000 |

0,000 |

|

11 |

Învăţământ gimnazial cu profil muzică |

zi |

2,200 |

2,200 |

0,130 |

0,130 |

|

11.1 |

Învăţământ gimnazial cu profil muzică suplimentar |

zi |

1,000 |

1,229 |

0,000 |

0,000 |

|

12 |

Învăţământ gimnazial |

FR |

0,405 |

0,480 |

0,143 |

0,143 |

|

13 |

Învăţământ liceal teoretic |

zi |

0,950 |

0,950 |

0,133 |

0,133 |

|

14 |

Învăţământ liceal teoretic |

seral |

0,741 |

0,741 |

0,133 |

0,133 |

|

15 |

Învăţământ liceal tehnologic, militar, pedagogic şi teologic |

zi |

1,034 |

1,034 |

0,133 |

0,133 |

|

16 |

Învăţământ liceal tehnologic |

seral |

0,806 |

0,806 |

0,133 |

0,133 |

|

17 |

Învăţământ liceal de arte plastice şi vizuale, coreografie, teatru, arhitectura şi sportiv |

zi |

1,320 |

1,320 |

0,120 |

0,120 |

|

18 |

Învăţământ liceal de muzică |

zi |

2,700 |

2,700 |

0,120 |

0,120 |

|

19 |

Învăţământ liceal |

FR |

0,390 |

0,390 |

0,133 |

0,133 |

|

20 |

Învăţământ şcoli de arte şi meserii, an de completare |

zi |

1,095 |

1,191 |

0,100 |

0,100 |

|

21 |

Postliceal/maiştrii |

zi |

1,095 |

1,095 |

0,100 |

0,100 |

|

22 |

Cantine-cămine (elevi cazaţi) |

- |

0,396 |

0,396 |

0,000 |

0,000 |

* Coeficienţii de diferenţiere se aplică numai elevilor cu cerinţe educative speciale integraţi în şcoala de masă. ANEXA Nr. 4FUNDAMENTAREA costului standard per elev privind cheltuielile cu formarea continuă şi evaluarea personalului, cheltuielile cu evaluarea periodică internă a elevilor, cheltuielile materiale şi pentru servicii, precum şi cheltuielile cu întreţinerea curentă - coeficientul 1 Articolul 1Termeni şi definiţii(1) Criteriul de calcul reprezintă mulţimea elementelor de aceeaşi natură care influenţează variaţia cheltuielilor cu formarea continuă şi evaluarea personalului, a cheltuielilor cu evaluarea periodică internă a elevilor, a cheltuielilor materiale şi pentru servicii, precum şi a cheltuielilor cu întreţinerea curentă, denumite în continuare cheltuieli materiale, în unităţile de învăţământ preuniversitar de stat, la nivel naţional.(2) Criteriile de calcul reprezentative sunt acele criterii de calcul considerate a influenţa în mod direct variaţia cheltuielilor materiale la nivel naţional.(3) Criteriile de calcul suplimentare sunt acele criterii de calcul necesare determinării cu acurateţe sporită a costului standard per elev, considerate a influenţa în mod indirect variaţia cheltuielilor materiale, generând coeficienţi specifici de corecţie.(4) Criteriile de calcul reprezentative sunt folosite la determinarea costului standard per elev privind „Cheltuielile materiale“ - coeficientul 1.(5) Criteriile de calcul reprezentative sunt folosite la determinarea coeficienţilor de corecţie aferenţi costului standard per elev.(6) Coeficienţii de corecţie sunt acei factori determinaţi pe baza criteriilor de calcul reprezentative care adaptează situaţional costul standard per elev. Articolul 2Criterii de calcul Criteriile de calcul utilizate, care guvernează variaţia cheltuielilor materiale la nivel naţional, sunt: 1. Criteriul de calcul 1: Praguri numerice de elevi/preşcolari cumulat, în unităţile de învăţământ preuniversitar de stat din România 2. Criteriul de calcul 2: Tipurile de unităţi de învăţământ preuniversitar de stat din România 3. Criteriul de calcul 3: Mediul administrativ-teritorial în care este localizată unitatea de învăţământ 4. Criteriul de calcul 4*: Zona de temperatură în care este încadrat judeţul unde este situată unitatea de învăţământ preuniversitar de stat, conform hărţii de temperaturi medii multianuale elaborată de Institutul Naţional de Meteorologie şi Hidrologie (INMH). * Criteriul de calcul 4 generează coeficienţi de corecţie specifici prezentaţi în anexa nr. 5 şi în anexa nr. 6. Criteriul de calcul 4 nu este folosit pentru determinarea costului standard per elev privind „Cheltuielile materiale“ - coeficientul 1. Articolul 3Criterii de calcul reprezentative Se consideră criterii de calcul reprezentative: 1. criteriul de calcul 1 2. criteriul de calcul 2 3. criteriul de calcul 3 Articolul 4Criterii de calcul suplimentare Se consideră criteriu de calcul suplimentar criteriul de calcul 4. Articolul 5Elementele componente ale criteriilor de calcul

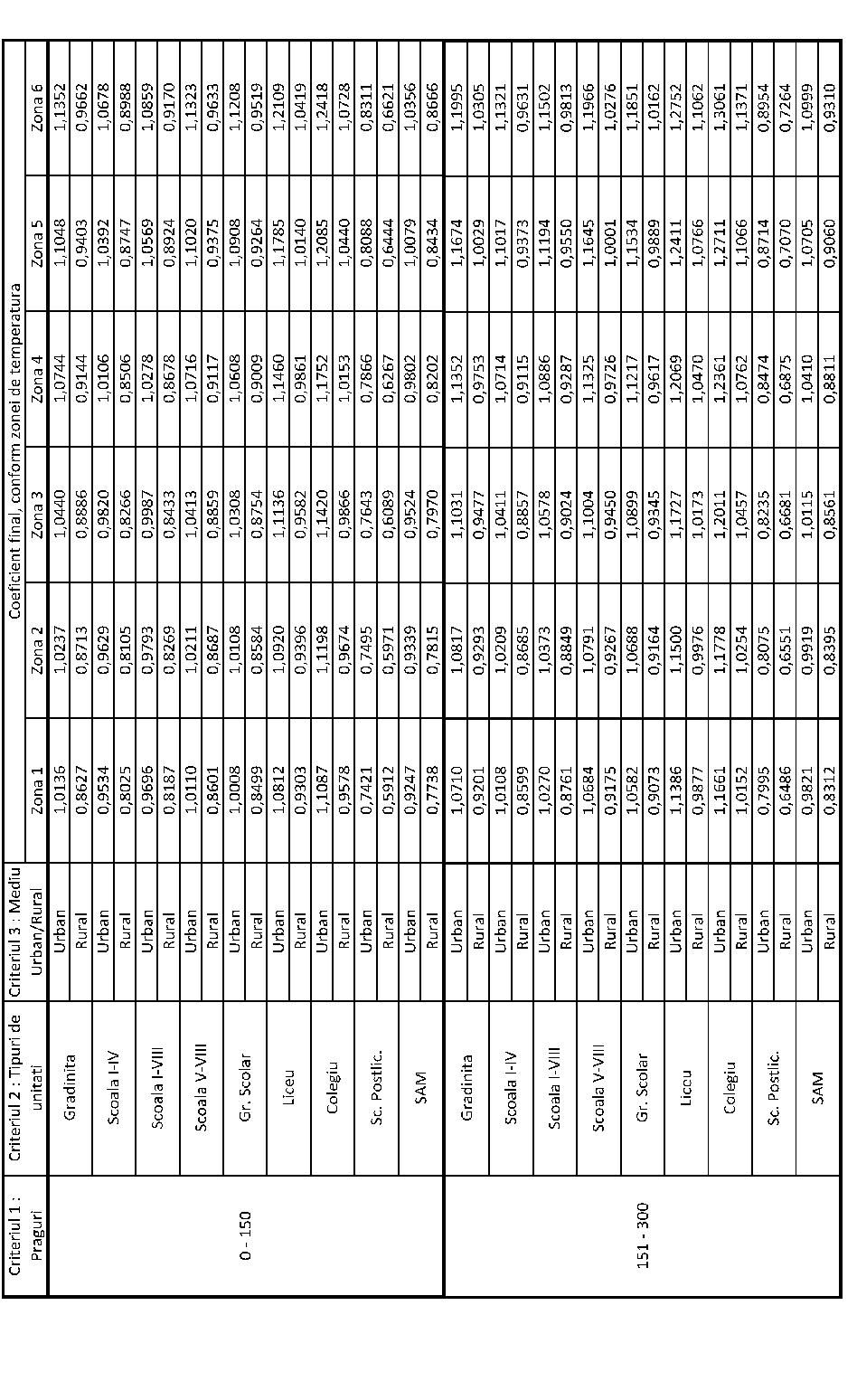

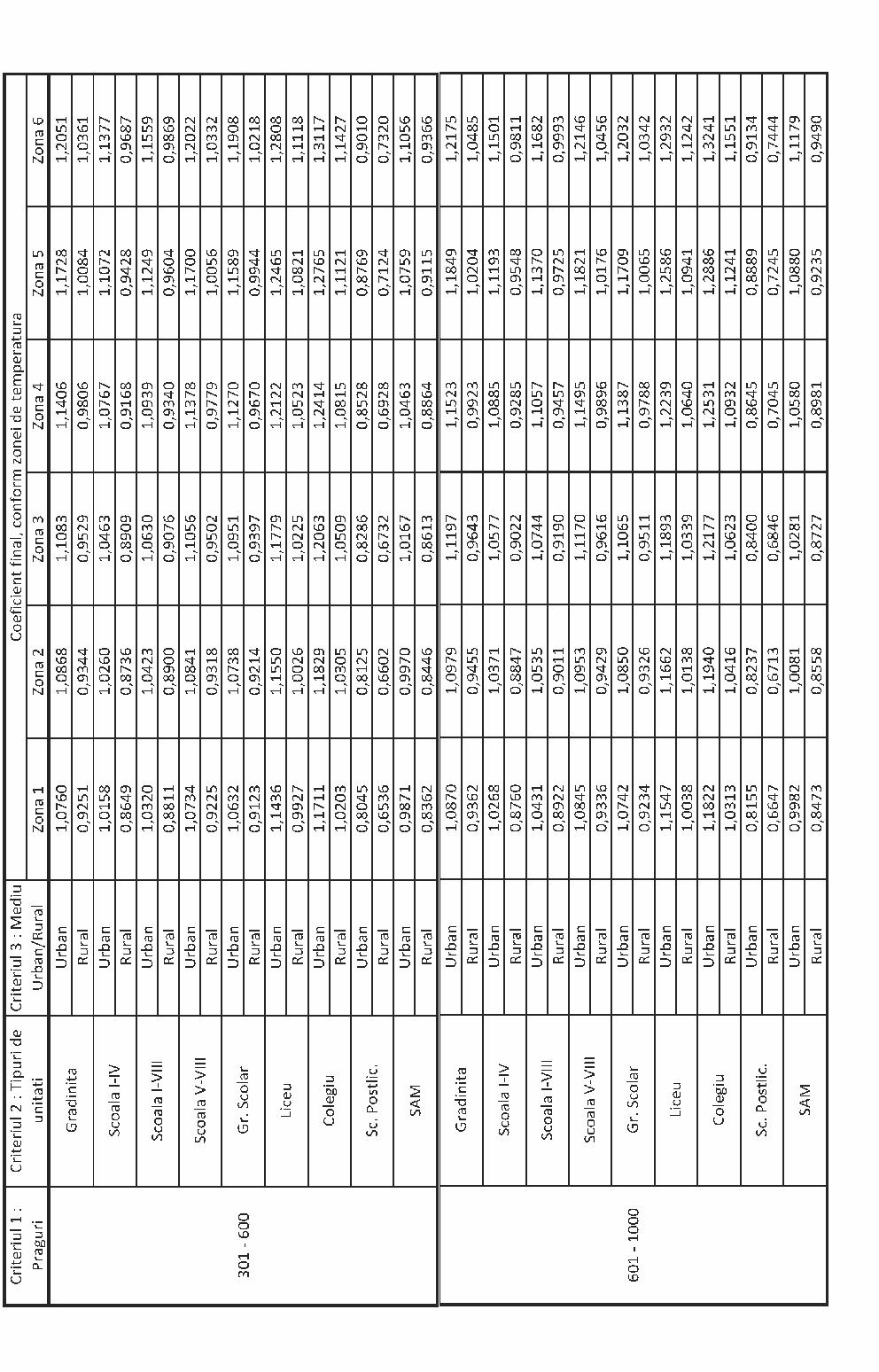

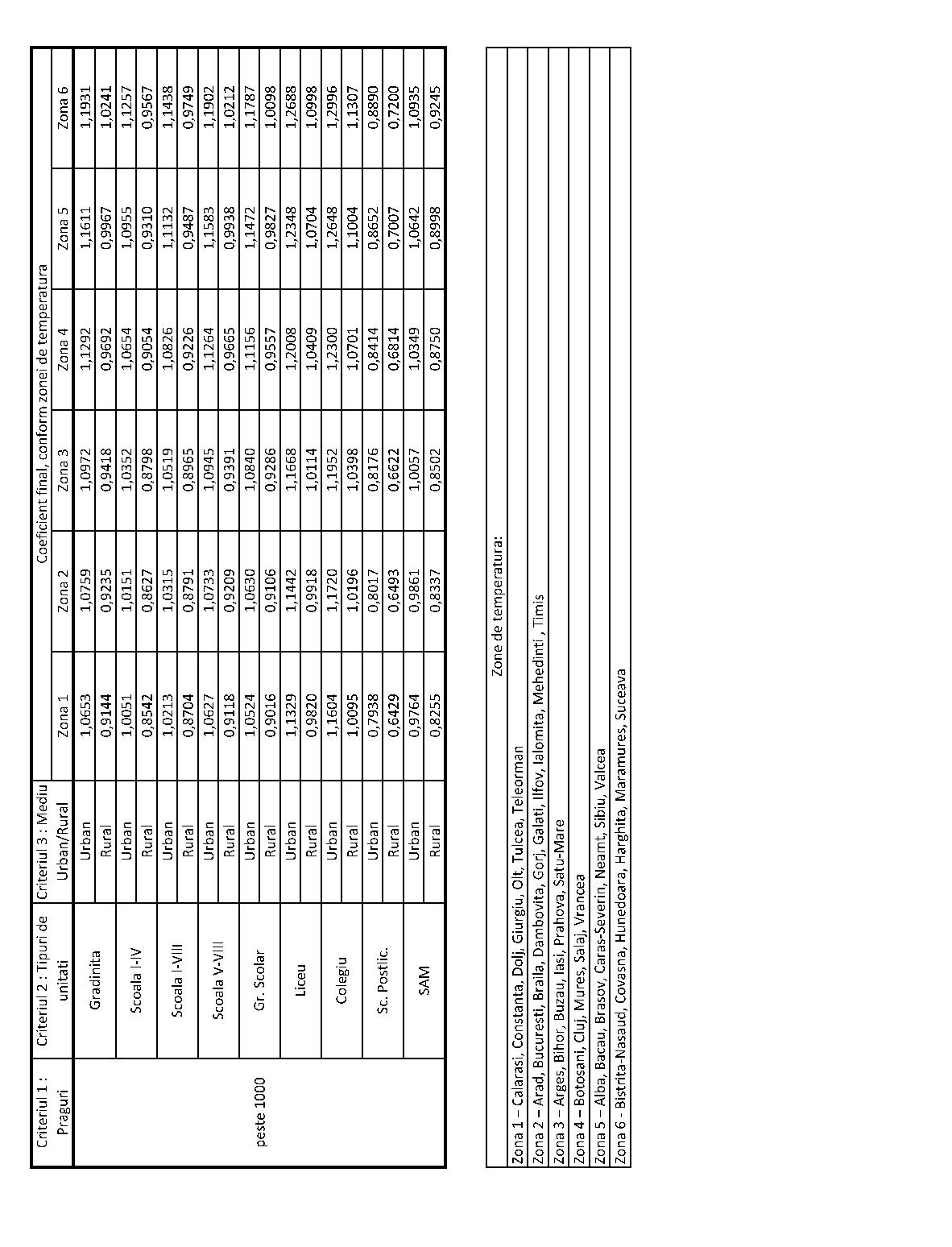

(1) Criteriul de calcul 1 corespunzător pragurilor numerice de elevi/preşcolari cumulat, în unităţile de învăţământ preuniversitar de stat din România

|

Criteriul de calcul 1 |

|

0-150 elevi/preşcolari |

|

151-300 elevi/preşcolari |

|

301-600 elevi/preşcolari |

|

601-1.000 elevi/preşcolari |

|

peste 1.000 elevi/preşcolari |

(2) Criteriul de calcul 2 corespunzător tipurilor de unităţi de învăţământ preuniversitar de stat din România

|

Criteriul de calcul 2* |

|

Grădiniţă |

|

Şcoală I-IV |

|

Şcoală I-VIII |

|

Şcoală V-VIII |

|

Grup şcolar |

|

Liceu |

|

Colegiu |

|

Şcoală postliceală |

|

SAM - şcoală de arte şi meserii |

* Pentru unităţile de învăţământ preuniversitar de stat care au în componenţa lor mai multe tipuri de învăţământ, conform clasificaţiei criteriului de calcul 2, se va lua în calcul forma cea mai înaltă de învăţământ.

(3) Criteriul de calcul 3 corespunzător mediului administrativ-teritorial în care este localizată unitatea de învăţământ

|

Criteriul de calcul 3 |

|

Mediu urban |

|

Mediu rural |

(4) Criteriul de calcul 4 corespunzător zonei de temperatură în care este încadrat judeţul unde este situată unitatea de învăţământ preuniversitar de stat, conform hărţii temperaturilor medii multianuale elaborate de INMH

|

Criteriul de calcul 4,* |

|

Zona 1 |

|

Zona 2 |

|

Zona 3 |

|

Zona 4 |

|

Zona 5 |

|

Zona 6 |

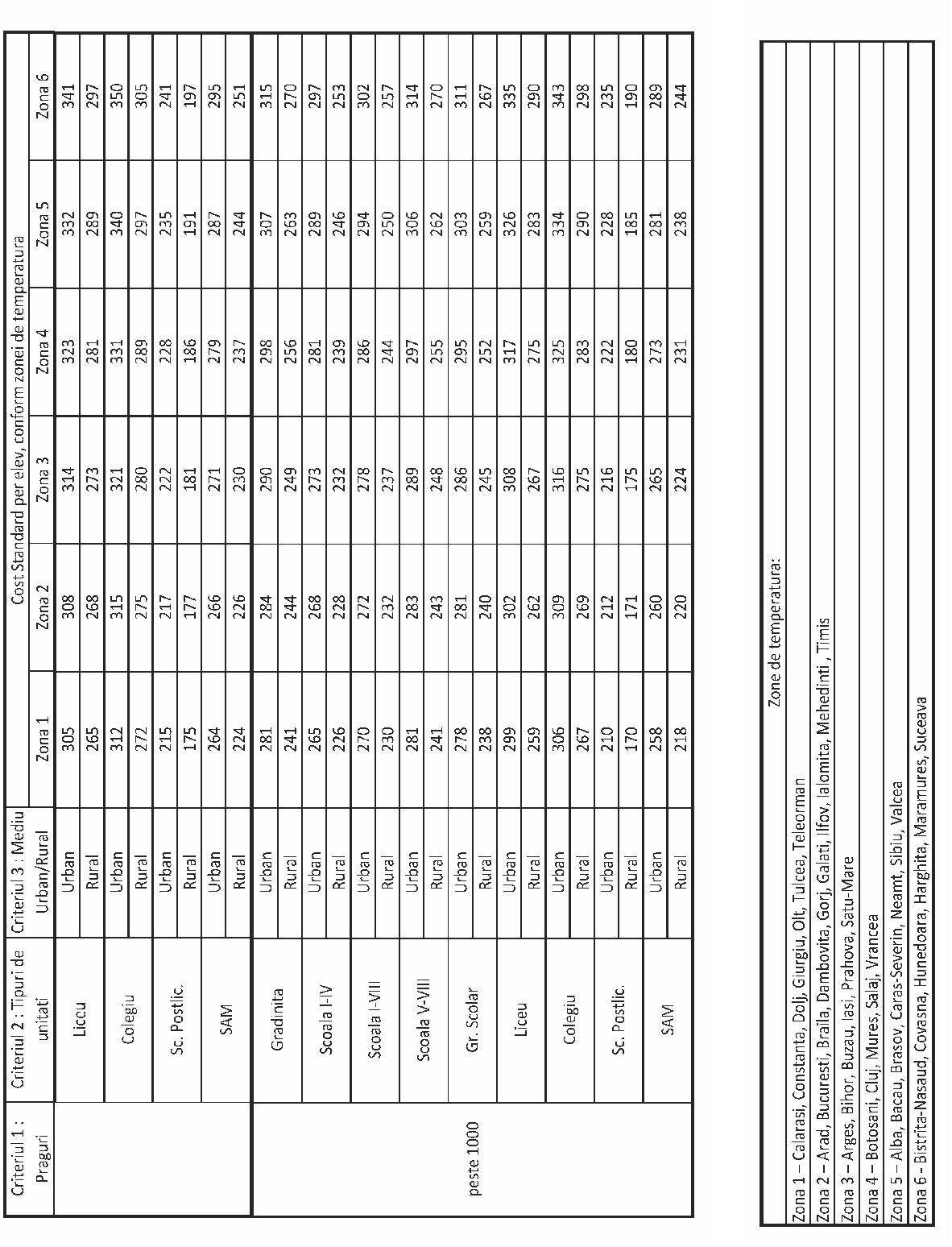

* Clasificaţia zonelor de temperatură conform hărţii temperaturilor medii multianuale elaborate de INMH.

|

Criteriul de calcul 4,,* |

|

Zona 1 - Călăraşi, Constanţa, Dolj, Giurgiu, Olt, Tulcea, Teleorman |

|

Zona 2 -– Arad, Bucureşti, Brăila, Dâmboviţa, Gorj, Galaţi, Ilfov, Ialomiţa, Mehedinţi , Timiş |

|

Zona 3 - Argeş, Bihor, Buzău, Iaşi, Prahova, Satu Mare |

|

Zona 4 - Botoşani, Cluj, Mureş, Sălaj, Vrancea |

|

Zona 5 - Alba, Bacău, Braşov, Caraş-Severin, Neamţ, Sibiu, Vâlcea |

|

Zona 6 - Bistriţa-Năsăud, Covasna, Hunedoara, Harghita, Maramureş, Suceava |

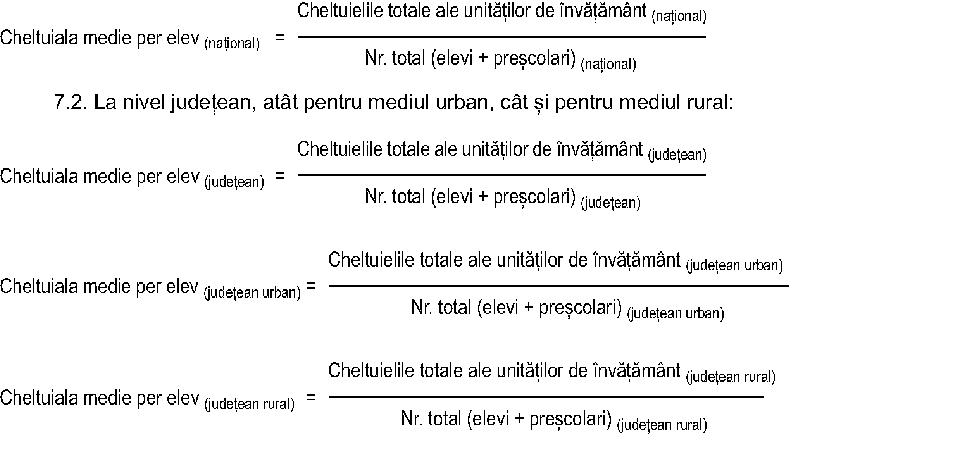

* Apartenenţa judeţelor la zonele de temperatură conform hărţii temperaturilor medii multianuale furnizate de INMH. Criteriul 4 corespunzător zonei de temperatură va fi folosit în cadrul metodologiei de calcul al coeficienţilor de corecţie. Articolul 6Coeficienţii de corecţie Coeficienţii de corecţie sunt determinaţi utilizându-se o metodologie unică de calcul pe baza criteriilor de calcul reprezentative stabilite la art. 3. Coeficienţii de corecţie sunt prezentaţi în anexa nr. 5. Articolul 7Procedura de calcul al costului standard per elev privind „Cheltuielile materiale“ - coeficientul 1(1) Etapele de calcul al valorilor „cheltuielii medii per elev“ pentru fiecare element al criteriilor de calcul sunt următoarele:Etapa 1: Se utilizează datele privind cheltuielile materiale referitoare la un exerciţiu bugetar finalizat. Etapa 2: Se iau în calcul cheltuielile materiale, conform clasificaţiei bugetare în vigoare. Etapa 3: Se utilizează succesiv criteriile de calcul 1, 2, 3, respectiv elementele acestora, definite la art. 5. Etapa 4: Se determină numărul unităţilor de învăţământ atât la nivel naţional, cât şi la nivel judeţean, iar în interiorul judeţelor discretizat pe mediul unităţii administrativ-teritoriale, respectiv urban şi rural, corespunzător fiecărui element al criteriilor de calcul reprezentative. Etapa 5: Se determină cheltuielile aferente numărului unităţilor de învăţământ determinate la etapa 4, atât la nivel naţional, cât şi la nivel judeţean, iar în interiorul judeţelor discretizat pe mediul unităţii administrativ-teritoriale, respectiv urban şi rural, corespunzător fiecărui element al criteriilor de calcul reprezentative. Etapa 6: Se determină numărul de elevi/preşcolari cumulat, corespunzător numărului unităţilor de învăţământ determinate la etapa 4, atât la nivel naţional, cât şi la nivel judeţean, iar în interiorul judeţelor discretizat pe mediul unităţii administrativ-teritoriale, respectiv urban şi rural, corespunzător fiecărui element al criteriilor de calcul reprezentative. Etapa 7: Se determină cheltuiala medie per elev pentru fiecare criteriu de calcul reprezentativ, respectiv pentru fiecare element al criteriului de calcul reprezentativ utilizat, după formulele: 7.1. La nivel naţional:

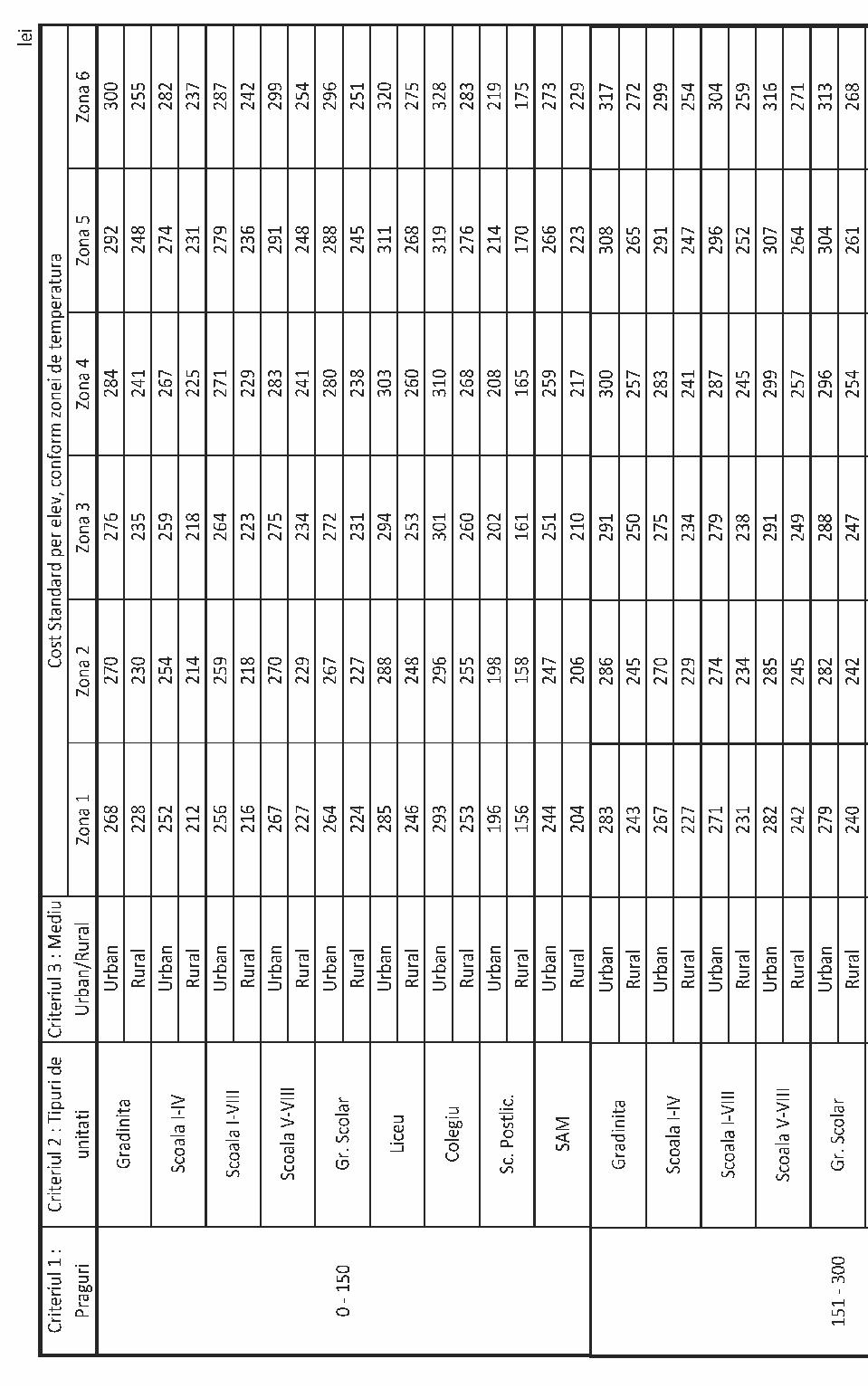

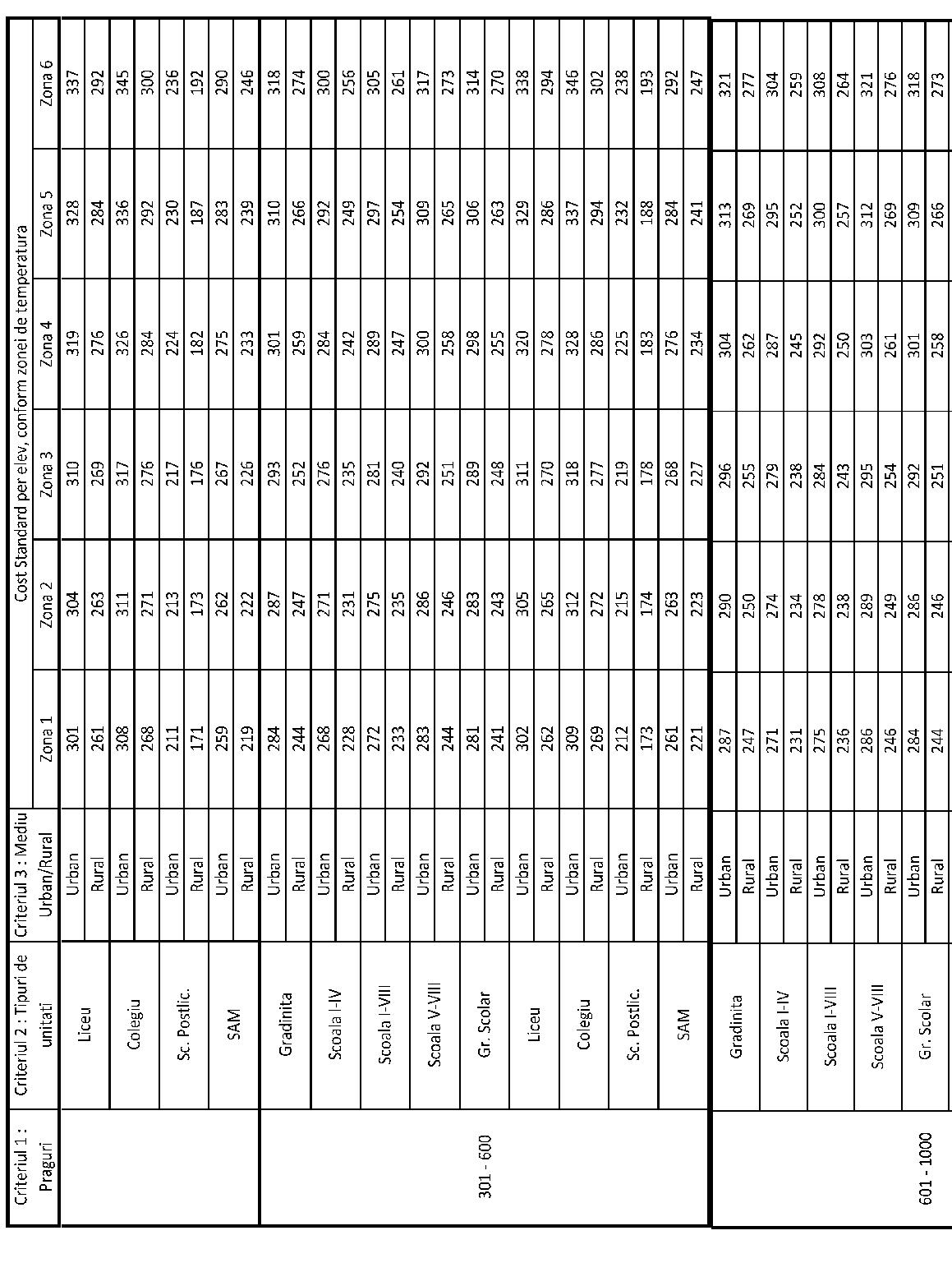

(2) Agregarea rezultatelor obţinute în vederea calculării costului standard per elev privind „Cheltuielile materiale“ - coeficientul 1Etapa 1: Pentru fiecare criteriu de calcul, pe baza rezultatelor obţinute utilizând metodologia de calcul descrisă la alin. (1), se determină media valorilor obţinute la nivel naţional pentru fiecare element al criteriului. Etapa 2: Pentru fiecare criteriu de calcul, pe baza rezultatelor obţinute utilizând metodologia de calcul descrisă la alin. (1), se determină media valorilor obţinute la nivel judeţean pentru fiecare element al criteriului. Etapa 3: Pentru fiecare criteriu de calcul, pe baza rezultatelor obţinute utilizând metodologia de calcul descrisă la alin. (1), se determină media valorilor obţinute la nivel judeţean - mediul urban, pentru fiecare element al criteriului. Etapa 4: Pentru fiecare criteriu de calcul, pe baza rezultatelor obţinute utilizând metodologia de calcul descrisă la alin. (1), se determină media valorilor obţinute la nivel judeţean - mediul rural, pentru fiecare element al criteriului. Etapa 5: Utilizând cele 4 valori medii obţinute pentru fiecare criteriu de calcul, reprezentând variaţia cheltuielilor medii per elev în cele 4 paliere analizate, respectiv naţional, judeţean, judeţean urban şi judeţean rural, se calculează o medie, obţinând astfel câte un cost mediu per elev specific fiecărui criteriu. Etapa 6: Pentru a obţine costul standard per elev privind „Cheltuielile materiale“ - coeficientul 1 se realizează media între costurile medii per elev specifice fiecărui criteriu, acestea reprezentând variaţia cheltuielilor medii per elev în funcţie de fiecare criteriu de calcul utilizat. ANEXA Nr. 5*STANDARDELE DE COST PER ELEV/PREŞCOLAR pentru cheltuielile cu formarea continuă şi evaluarea personalului, cheltuielile cu evaluarea periodică internă a elevilor, cheltuielile materiale şi pentru servicii, precum şi cheltuielile cu întreţinerea curentă * Anexa nr. 5 este reprodusă în facsimil.    ANEXA Nr. 6*COEFICIENŢII DE DIFERENŢIERE pentru standardele de cost per elev/preşcolar pentru cheltuielile cu formarea continuă şi evaluarea personalului, cheltuielile cu evaluarea periodică internă a elevilor, cheltuielile materiale şi pentru servicii, precum şi cheltuielile cu întreţinerea curentă ANEXA Nr. 6*COEFICIENŢII DE DIFERENŢIERE pentru standardele de cost per elev/preşcolar pentru cheltuielile cu formarea continuă şi evaluarea personalului, cheltuielile cu evaluarea periodică internă a elevilor, cheltuielile materiale şi pentru servicii, precum şi cheltuielile cu întreţinerea curentă  * Anexa nr. 6 este reprodusă în facsimil. * Anexa nr. 6 este reprodusă în facsimil.

|