*) Traducere.FI nr. 2011-0079Serapis nr. 31.594Bucureşti, 16 decembrie 2011Acest contract a fost încheiat între:România, prin Ministerul Finanţelor Publice, cu sediul în str. Apolodor nr. 17, sectorul 5, RO-70060 Bucureşti, România, reprezentată de ministrul finanţelor publice, domnul Gheorghe Ialomiţianu („Împrumutatul“), pe de o parte, şiBanca Europeană de Investiţii, cu sediul în Luxemburg, 100 bd. Konrad Adenauer, L-2950, reprezentată de vicepreşedinte, domnul Wilhelm Molterer („Banca“), pe de altă parte,unde:(1) Împrumutatul a propus un proiect care să fie derulat de Societatea Comercială de Transport cu Metroul Bucureşti, S.C. „Metrorex“ - S.A („Metrorex“), în calitate de promotor („Promotorul“) şi funcţionând sub autoritatea Ministerului Transporturilor şi Infrastructurii, pentru:

|

|

(i) |

proiectarea, construirea şi darea în exploatare a secţiunii II a liniei 5 de metrou a transportului subteran Bucureşti („prima componentă“); şi |

|

|

(ii) |

achiziţionarea de material rulant nou pentru a circula pe linia 5 de metrou Bucureşti („componenta a doua“), |

fiecare fiind descrise cu mai multe detalii în descrierea tehnică („Descrierea tehnică“) prezentate în anexa A („Proiectul“). Proiectul completează investiţiile pentru extinderea şi îmbunătăţirea sistemului de transport subteran din Bucureşti finanţat de Bancă, care fac obiectul proiectelor de modernizare a metroului Bucureşti I, II şi III şi a Liniei 5 de metrou Bucureşti, cel din urmă vizând prima secţiune a respectivei linii 5. Proiectul reprezintă astfel o etapă suplimentară a programului de investiţii pentru consolidarea reţelei de metrou Bucureşti. (2) Promotorul, societate pe acţiuni deţinută integral de România, sub autoritatea Ministerului Transporturilor şi Infrastructurii, răspunde de implementarea Proiectului, executarea şi derularea tuturor activităţilor prevăzute de Proiect, în calitate de beneficiar final al Proiectului, iar Împrumutatul răspunde de finanţarea lucrărilor şi aprovizionărilor şi de administrarea împrumutului printr-un acord subsidiar încheiat între Împrumutat, Promotor şi Ministerul Transporturilor şi Infrastructurii.(3) Costul total al Proiectului, incluzând preţul, cheltuielile neprevăzute, dobânda pe durata construcţiei, exclusiv impozitele şi taxele, este estimat de Bancă la 1,292,960,000 EUR (un miliard două sute nouăzeci şi două de milioane nouă sute şaizeci de mii euro), iar Împrumutatul declară că intenţionează să finanţeze Proiectul după cum urmează:

|

Sursa |

Suma (mil. EUR) |

|

Credit din partea Băncii pentru finanţarea parţială a contribuţiei de la bugetul de stat |

465 |

|

Finanţare directă de la bugetul de stat |

827,96 |

|

TOTAL: |

1.292,96 |

(4) În vederea realizării planului financiar stabilit la preambulul (3) de mai sus, Împrumutatul a solicitat din partea Băncii un credit în valoare de 465.000.000 EUR (patru sute şaizeci şi cinci milioane de euro) care va fi utilizat în conformitate cu legislaţia română privind datoria publică.(5) Considerând că finanţarea Proiectului intră în sfera funcţiilor sale şi având în vedere declaraţiile şi faptele citate în aceste preambuluri, Banca a decis aprobarea cererii Împrumutatului de acordare a unui credit în valoare de 465.000.000 EUR (patru sute şaizeci şi cinci milioane de euro) în cadrul acestui contract de finanţare („contractul“), cu condiţia ca valoarea împrumutului acordat de Bancă să nu depăşească, în niciun caz, 50% (cincizeci la sută) din costul total al Proiectului stabilit în punctul (3) din preambul.(6) Împrumutatul, Promotorul şi Ministerul Transporturilor şi Infrastructurii au fost de acord cu împrumutul sumei de 465.000.000 EUR (patru sute şaizeci şi cinci milioane de euro) reprezentată de acest credit în conformitate cu termenii şi condiţiile stabilite prin acest contract şi anexa I şi pe baza specimenelor autentificate de semnătură.(7) Statutul Băncii prevede ca Banca să se asigure că fondurile proprii sunt folosite cât mai raţional posibil în interesul Uniunii Europene; şi, în consecinţă, termenii şi condiţiile privind derularea operaţiunilor de împrumut ale Băncii trebuie să fie în concordanţă cu politicile UE relevante.(8) BEI consideră că accesul la informaţii joacă un rol esenţial în reducerea riscurilor legate de mediul înconjurător şi a celor sociale, inclusiv încălcarea drepturilor omului, aferente proiectelor pe care le finanţează. BEI a aprobat în consecinţă politica sa de transparenţă, al cărei scop este îmbunătăţirea gradului de satisfacere de către Grupul BEI a intereselor acţionarilor săi şi ale cetăţenilor UE în general, prin oferirea de acces la informaţii care le vor permite să înţeleagă modalitatea de conducere, strategia, politicile, activităţile şi practicile sale. În consecinţă şi având în vedere cele de mai sus, părţile convin următoarele: Interpretare şi definiţii (a) Interpretare

|

|

(i) |

Orice trimitere din acest contract la articole, preambul şi anexe, cu excepţia doar a situaţiilor în care în mod explicit se prevede altfel, vor fi considerate ca fiind trimiteri la articolele, preambulul şi, respectiv, anexele din acest contract. |

|

|

(ii) |

Orice trimitere din acest contract la o prevedere legală constituie o trimitere la respectiva prevedere cu amendamentele sau modificările ulterioare. |

|

|

(iii) |

Orice trimitere din acest contract la orice alt acord sau instrument constituie o trimitere la respectivul alt acord sau instrument cu amendamentele, modificările, actele adiţionale, extinderile sau schimbările ulterioare. |

(b) Definiţii În prezentul contract: Termen de acceptare“ a unei notificări înseamnă:

|

|

(i) |

ora 16.00 ora din Luxemburg din ziua transmiterii notificării, dacă aceasta este predată până la ora 14.00 ora din Luxemburg într-o zi lucrătoare; sau |

|

|

(ii) |

ora 11.00 ora din Luxemburg din ziua următoare care este următoarea zi lucrătoare, dacă notificarea este predată după ora 14.00 ora din Luxemburg într-o astfel de zi sau într-o zi care nu este o zi lucrătoare. |

Zi lucrătoare“ înseamnă o zi (alta decât sâmbăta şi duminica) în care Banca şi băncile comerciale sunt deschise pentru activităţi generale în Luxemburg şi Bucureşti. Eveniment de modificare a controlului“ are înţelesul atribuit în articolul 4.03A (3). Eveniment de modificare legislativă“ are înţelesul atribuit în articolul 4.03A (4). Contract“ are înţelesul atribuit în preambul (5). Credit“ are înţelesul atribuit în articolul 1.01. Compensarea de amânare“ constituie o penalizare calculată asupra sumei aferente tragerii amânate sau suspendate la o rată a dobânzii (dacă aceasta este mai mare decât zero) egală cu diferenţa dintre:

– rata dobânzii care ar fi fost aplicabilă respectivei sume în cazul în care aceasta ar fi trasă de către Împrumutat la data planificată de tragere;şi

– rata corespunzătoare a dobânzii interbancare (la o lună) minus 0,125% (12,5 puncte de bază).Această compensare se va calcula începând de la data planificată de tragere şi până la data efectivă de tragere sau, după caz, până la data anulării tranşei notificate, în conformitate cu prevederile prezentului contract. Notificare de tragere“ înseamnă notificare din partea Băncii pentru Împrumutat în conformitate cu articolul 1.02C. Cerere de tragere“ înseamnă o notificare sub forma prezentată în anexa C.1. Situaţie de defecţiune“ reprezintă una sau ambele situaţii de mai jos: (a) o defecţiune fizică a sistemelor de plăţi sau de comunicaţii sau a pieţelor financiare care, în fiecare caz, sunt necesare pentru operarea în bună regulă a plăţilor care trebuie efectuate în conformitate cu prezentul contract; sau (b) apariţia oricărei altei situaţii care generează o defecţiune (de natură tehnică sau sistemică) a trezoreriei sau a operaţiunilor de plată, fie ale Băncii, fie ale Împrumutatului, şi care împiedică respectiva parte:

|

|

(i) |

să îşi respecte obligaţiile de plată asumate în conformitate cu prezentul contract; sau |

|

|

(ii) |

să comunice cu celelalte părţi, |

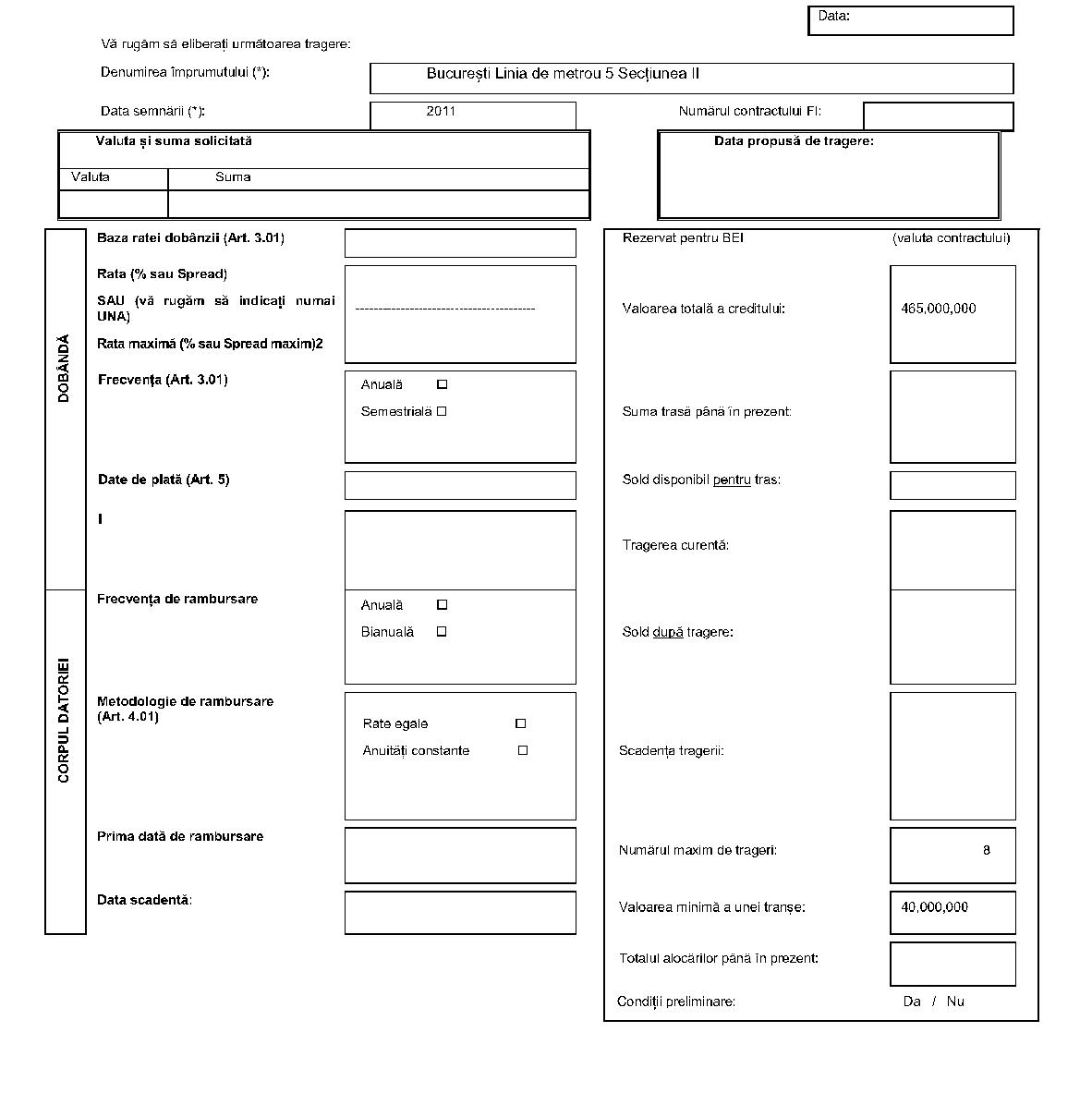

iar respectiva defecţiune [în fiecare dintre situaţiile (a) sau (b) de mai sus] nu este provocată de şi nu se află sub controlul părţii ale cărei operaţiuni sunt defectate. Mediul“ are următoarele înţelesuri, în măsura în care acestea afectează sănătatea umană şi bunăstarea socială: (a) fauna şi flora; (b) sol, apă, aer, climă şi relief; şi (c) moştenire culturală şi clădiri şi include, fără a se limita la acestea, sănătatea la locul de muncă şi sănătatea comunitară, problemele de securitate şi condiţiile de muncă. Autorizare de mediu“ reprezintă orice permisiune, licenţă, autorizare, aprobare sau alt tip de certificat prevăzut de legislaţia privind mediul. Plângere în domeniul mediului“ reprezintă orice plângere, acţiune, înştiinţare formală sau anchetă efectuată de către orice persoană, în conformitate cu prevederile legislaţiei privind mediul. Legea de mediu“ are înţelesul de: (a) legea, standardele şi principiile UE; (b) legile şi reglementările naţionale din România; şi (c) tratatele internaţionale aplicabile, al căror obiectiv principal este prezervarea, protejarea sau îmbunătăţirea mediului natural. Evaluare privind impactul asupra mediului“ sau „EIM“ reprezintă fiecare evaluare privind impactul asupra mediului înconjurător necesar a fi executată în legătură cu Proiectul ca urmare a prevederilor legii UE, în special în conformitate cu prevederile Directivei nr. 85/337/CEE din 27 iunie 1985 privind evaluarea efectelor anumitor proiecte publice şi private asupra mediului, cu amendamentele aduse prin directivele 97/11/CE, 2003/35/CE şi 2009/31/CE şi cu modificările periodice ulterioare şi în conformitate cu prevederile oricărei legi naţionale pentru implementarea respectivelor directive UE. EURIBOR“ are înţelesul atribuit în anexa B. Data finală de disponibilizare“ înseamnă 15 decembrie 2016. Rată fixă“ înseamnă rata anuală a dobânzii stabilită de către Bancă în conformitate cu principiile aplicabile periodic aşa cum sunt prevăzute de organismele care guvernează Banca în privinţa împrumuturilor cu rată fixă a dobânzii, cu denominare în moneda tranşei şi având termeni echivalenţi de rambursare a capitalului şi plată a dobânzii. Tranşă cu rată fixă“ înseamnă o tranşă trasă în baza unei rate fixe a dobânzii. Rată variabilă“ înseamnă o rată a dobânzii variabilă cu marjă fixă, care este o rată anuală a dobânzii egală cu rata interbancară relevantă plus sau minus valoarea marjei, stabilită de către Bancă pentru fiecare perioadă succesivă de referinţă a ratei variabile. Perioada de referinţă a ratei variabile“ înseamnă orice perioadă cuprinsă între o dată a plăţii şi următoarea dată relevantă a plăţii, iar prima perioadă de referinţă a ratei variabile va începe la data tragerii tranşei. Tranşă cu rata variabilă“ înseamnă tranşa trasă cu o rată a dobânzii variabilă. Formularul A“ înseamnă orice formular care are, în mod substanţial, forma documentului prezentat în anexa E. Eveniment de rambursare anticipată cu plata unei compensaţii“ înseamnă un eveniment de rambursare anticipată conform articolului 4.03A, altul decât alineatul 4.03A (2). LIBOR“ are înţelesul atribuit în anexa B. Împrumut“ înseamnă valoarea cumulată a tranşelor eliberate periodic de către Bancă, conform acestui contract. Eveniment de întrerupere a pieţei“ înseamnă, în legătură cu o anumită tranşă notificată: (a) existenţa, în opinia rezonabilă a Băncii, a unor circumstanţe excepţionale care afectează în mod negativ accesul Băncii la resursele sale de finanţare; (b) în opinia Băncii, fondurile din resursele sale obişnuite nu sunt disponibile pentru finanţarea respectivei tranşe, în valuta corespunzătoare şi/sau pe termenul corespunzător şi/sau în conformitate cu profilul de rambursare al respectivei tranşe; (c) în legătură cu o tranşă pentru care dobânda trebuie achitată la o rată variabilă a dobânzii: (A) costul Băncii pentru obţinerea de fonduri din sursele sale de finanţare, după cum este stabilit de către Bancă, pentru o perioadă egală cu perioada de referinţă a ratei variabile a tranşei (respectiv pe piaţa valutară) ar fi mai mare decât rata interbancară corespunzătoare; sau (B) Banca consideră că nu există mijloacele adecvate şi corecte pentru a determina rata interbancară corespunzătoare pentru valuta corespunzătoare a respectivei tranşe sau nu este posibilă determinarea ratei interbancare corespunzătoare în conformitate cu definiţia menţionată în anexa B. Schimbare substanţială negativă“ înseamnă orice eveniment sau schimbare de situaţie care, în opinia Băncii, are un efect negativ substanţial asupra: (a) capacităţii Împrumutatului de a-şi îndeplini obligaţiile, conform prezentului contract; (b) activităţii, operaţiunilor, averii, situaţiei (financiare ori de altă natură) sau perspectivelor Împrumutatului ori Promotorului; sau (c) valabilităţii sau validităţii ori efectivităţii sau clasificării ori valorii oricărei garanţii în beneficiul Băncii sau asupra drepturilor şi beneficiilor Băncii în contextul prezentului contract. Data scadenţei“ înseamnă ultima dată de rambursare a unei tranşe, specificată conform articolului 4.01A (b)(iv). Tranşă notificată“ înseamnă o tranşă în legătură cu care Banca a emis o notificare de tragere. Data plăţii“ înseamnă: datele anuale sau semestriale specificate în notificarea tragerii până la data scadenţei, cu excepţia cazului în care oricare dintre aceste date nu este o zi lucrătoare relevantă, când semnificaţia va fi următoarea: (a) pentru tranşa cu rată fixă, următoarea zi lucrătoare relevantă, fără ajustare la dobânda datorată conform articolului 3.01; şi (b) pentru tranşa cu rată variabilă, ziua următoare, dacă există, a lunii calendaristice care este o zi lucrătoare relevantă sau, dacă nu există, cea mai apropiată zi precedentă care este o zi lucrătoare relevantă, în toate cazurile corespunzător ajustării corespunzătoare a dobânzii datorate conform articolului 3.01. Suma rambursării anticipate“ înseamnă valoarea unei tranşe care este rambursată în avans de către Împrumutat în conformitate cu articolul 4.02A. Data rambursării anticipate“ înseamnă data, care va fi o dată a plăţii, la care Împrumutatul propune efectuarea unei rambursări anticipate a unei sume rambursate anticipat. Penalizare pentru rambursarea anticipată“ reprezintă, în legătură cu orice sumă din corpul datoriei care va fi rambursată anticipat sau anulată, suma comunicată de către BEI Împrumutatului ca şi valoare actualizată (faţă de data plăţii anticipate) a diferenţei, dacă aceasta este pozitivă, dintre: (a) dobânda care s-ar percepe asupra sumei plătite anticipat în perioada dintre data plăţii anticipate şi data scadenţei, dacă aceasta nu ar fi fost plătită anticipat; şi (b) dobânda care s-ar percepe pe parcursul respectivei perioade, dacă aceasta ar fi fost calculată la rata de redistribuire, minus 0,15% (cincisprezece puncte de bază). Respectiva valoare actualizată se va calcula cu o rată de discontare egală cu rata de redistribuire, aplicată la fiecare dată a plăţii relevantă. Notificare de rambursare anticipată“ înseamnă o notificare scrisă din partea Împrumutatului, în care se specifică, printre altele, suma rambursării anticipate şi data rambursării anticipate, în conformitate cu articolul 4.02A. Proiect“ are înţelesul atribuit în punctul (1) din preambul. Unitate de implementare a proiectului“ sau „UIP“ are înţelesul indicat în articolul 1.04B. Rata de redistribuire“ înseamnă rata fixă în vigoare în ziua calculării compensaţiei pentru împrumuturile cu rată fixă exprimate în aceeaşi valută şi care va respecta aceiaşi termeni de plată a dobânzii şi acelaşi profil de rambursare la data scadenţei ca şi tranşa pentru care este propusă sau este solicitată a se efectua o plată anticipată. Pentru situaţiile în care perioada este mai mică de 48 luni (sau 36 luni în absenţa rambursării unei părţi din corpul datoriei pe parcursul respectivei perioade), se va folosi cea mai apropiată rată corespunzătoare a pieţei valutare, respectiv rata relevantă interbancară minus 0,125% (12,5 puncte de bază) pentru perioade de maximum 12 (douăsprezece) luni. Pentru perioade cuprinse între 12 şi 36/48 luni, după caz, se va folosi punctul de ofertă pe ratele swap publicat de către Intercapital în Reuters pentru valuta corespunzătoare şi folosit de către Bancă la momentul calculului. Regulamentul privind serviciile de transport public de călători“ înseamnă Regulamentul (CE) nr. 1.370/2007 privind serviciile de transport public feroviar şi rutier, cu amendamentele, completările şi modificările periodice. Zi lucrătoare relevantă“ înseamnă: (a) pentru EUR, o zi care este zi lucrătoare conform calendarului TARGET privind zilele de operare; şi (b) pentru orice alte valute, o zi în care băncile sunt deschise în principalul centru financiar pentru valutele respective. Rata interbancară relevantă“ înseamnă: (a) EURIBOR pentru o tranşă exprimată în EUR; (b) LIBOR pentru o tranşă exprimată în GBP sau USD; şi (c) rata pieţei şi definiţia acesteia aleasă de Bancă şi comunicată separat Împrumutatului, pentru o tranşă exprimată în orice altă valută. Data planificată a tragerii“ înseamnă data la care o tranşă este stabilită pentru a fi trasă în conformitate cu articolul 1.02C. ESM“ înseamnă fiecare evaluare strategică de mediu referitoare la Planul master de transport urban al oraşului Bucureşti sau orice alte planuri relevante strategice ori sectoriale în conformitate cu legislaţia UE, în special cu directiva 2001/42/CE a Parlamentului European şi a Consiliului din 27 iunie 2001 privind evaluarea efectelor anumitor planuri şi programe asupra mediului. Garanţie“ şi „interes garantat“ înseamnă orice ipotecă, gaj, garanţie, cedare de bunuri ori alte garanţii prin care este asigurată orice obligaţie a oricărei persoane sau orice alt acord ori aranjament cu efect similar. Spread“ înseamnă diferenţa fixă faţă de rata interbancară relevantă (care poate fi în plus sau în minus) stabilită de către Bancă şi notificată Împrumutatului în notificarea de tragere relevantă. Descriere tehnică“ are înţelesul prezentat în punctul (1) din preambul. Tranşă“ înseamnă fiecare tragere efectuată sau care trebuie efectuată în cadrul prezentului contract. Articolul 1Credit şi tragere 1.01 Valoarea creditului Prin prezentul contract, Banca acordă Împrumutatului, iar Împrumutatul acceptă un credit în valoare de 465.000.000 EUR (patru sute şaizeci şi cinci de milioane de euro) în vederea finanţării Proiectului („creditul“). 1.02 Procedura de tragere 1.02A Tranşe Banca va acorda creditul în cel mult 8 (opt) tranşe până la data finală de disponibilizare, în conformitate cu prevederile prezentului contract. Valoarea fiecărei tranşe, cu excepţia soldului netras din credit, va fi de minimum 40.000.000 (patruzeci milioane de euro). 1.02B Cerere de tragere (a) Până cel târziu cu 15 (cincisprezece) zile înainte de data finală de disponibilizare, Împrumutatul poate înainta Băncii o cerere de tragere pentru tragerea unei tranşe. Cererea de tragere va avea forma indicată în anexa C şi în aceasta se vor menţiona următoarele:

|

|

(i) |

valoarea şi valuta tranşei; |

|

|

(ii) |

data preferată pentru tragerea tranşei respective, care va fi o zi lucrătoare relevantă care va cădea cu cel puţin 15 (cincisprezece) zile mai târziu faţă de data cererii de tragere şi în ziua sau înainte de ziua care corespunde datei finale de disponibilizare, înţelegându-se că Banca poate acorda tranşa în termen de cel mult 4 (patru) luni calendaristice de la data cererii de tragere; |

|

|

(iii) |

dacă tranşa este o tranşă cu rată fixă sau o tranşă cu rată variabilă, conform prevederilor relevante din articolul 3.01; |

|

|

(iv) |

periodicitatea preferată pentru plata dobânzii pentru tranşa respectivă, aleasă în conformitate cu articolul 3.01; |

|

|

(v) |

condiţiile preferate de rambursare a capitalului tranşei, alese în conformitate cu articolul 4.01; |

|

|

(vi) |

datele preferate pentru prima şi ultima zi de rambursare în contul capitalului tranşei respective; |

|

|

(vii) |

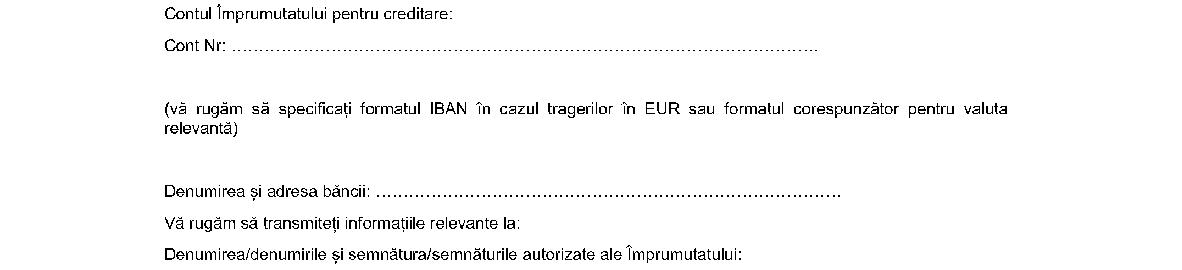

codul IBAN (sau formatul corespunzător practicii bancare locale) şi SWIFT BIC aferent contului bancar în care urmează să fie efectuată tragerea tranşei în conformitate cu articolul 1.02D; şi |

|

|

(viii) |

dacă tranşa este solicitată a fi trasă pentru a finanţa parţial prima componentă sau a doua componentă a Proiectului. |

(b) În cazul în care Banca, în urma unei solicitări a Împrumutatului, a acordat Împrumutatului, înainte de transmiterea cererii de tragere, o rată fixă a dobânzii neobligatorie sau o cotaţie de spread care poate fi aplicată tranşei, Împrumutatul poate de asemenea, în funcţie de propria sa decizie, să menţioneze în cererea de tragere respectiva cotaţie, respectiv să indice:

|

|

(i) |

în cazul tranşei cu rată fixă, rata fixă a dobânzii menţionată mai sus, cotată anterior de către Bancă; sau |

|

|

(ii) |

în cazul tranşei cu rată variabilă, spreadul menţionat mai sus, cotată anterior de către Bancă, |

aplicabilă tranşei până la data scadenţei. (c) Fiecare cerere de tragere va fi însoţită de documentele doveditoare ale autorităţii persoanei ori persoanelor autorizate să semneze şi de specimenul de semnătură ale acestei/acestor persoane sau de o declaraţie a Împrumutatului referitoare la faptul că nu a avut loc nicio modificare în ceea ce priveşte autoritatea persoanei ori persoanelor autorizate să semneze cererea de tragere în contextul prezentului contract. (d) Cu respectarea articolului 1.02C (b), fiecare cerere de tragere este irevocabilă. 1.02C Notificarea tragerii (a) Cu cel puţin 10 (zece) zile înainte de data stabilită a tragerii unei tranşe, Banca va înainta Împrumutatului, în cazul în care cererea de tragere este conformă cu prevederile acestui articol 1.02, o notificare de tragere în care va specifica următoarele:

|

|

(i) |

valuta şi valoarea şi echivalentul în EUR al tranşei; |

|

|

(ii) |

data stabilită a tragerii; |

|

|

(iii) |

baza ratei dobânzii pentru tranşa respectivă, respectiv: (i) o tranşă cu rată fixă; sau (ii) o tranşă cu rată variabilă toate în conformitate cu prevederile relevante ale articolului 3.01; |

|

|

(iv) |

prima dată de plată a dobânzii şi periodicitatea plăţii dobânzii pentru tranşa respectivă; |

|

|

(v) |

condiţiile de rambursare a corpului datoriei pentru tranşa respectivă; |

|

|

(vi) |

prima şi ultima dată de rambursare a corpului datoriei pentru tranşa respectivă; |

|

|

(vii) |

datele de plată aplicabile pentru tranşa respectivă; şi |

|

|

(viii) |

pentru o tranşă cu rată fixă - rata fixă, iar pentru o tranşă cu rata variabilă, spreadul aplicabil tranşei până la data scadenţei. |

(b) Dacă unul sau mai multe dintre elementele specificate în notificarea tragerii nu este în concordanţă cu elementul corespunzător, dacă există, din cererea de tragere, Împrumutatul poate, în urma primirii notificării de tragere, să revoce cererea de tragere printr-o înştiinţare scrisă adresată Băncii, care urmează să fie primită de către aceasta din urmă nu mai târziu de ora 12.00, ora locală din Luxemburg din ziua lucrătoare următoare, situaţie în care atât cererea de tragere, cât şi notificarea tragerii nu vor mai produce niciun efect. În situaţia în care Împrumutatul nu a revocat în scris cererea de tragere în perioada menţionată, se va considera că Împrumutatul a acceptat toate elementele specificate în notificarea tragerii. (c) În cazul în care Împrumutatul înaintează Băncii o cerere de tragere în care nu specifică rata fixă a dobânzii sau spreadul, conform prevederilor articolului 1.02B (b), se va considera că Împrumutatul a acceptat dinainte rata fixă sau spreadul, după cum se specifică ulterior în notificarea de tragere. 1.02D Contul tragerii Tragerea va fi efectuată în contul Împrumutatului, pe care Împrumutatul îl va aduce la cunoştinţa Băncii în scris cu cel puţin 15 (cincisprezece) zile înainte de data stabilită pentru tragere (cu codul IBAN sau în formatul corespunzător practicii bancare locale). Pentru fiecare tranşă poate fi specificat un singur cont. 1.03 Valuta tragerii În funcţie de disponibilitate, tragerea fiecărei tranşe va fi făcută în EUR sau în orice altă valută care este tranzacţionată frecvent pe principalele pieţe de schimb valutar. Pentru calculul sumelor disponibile a fi trase în alte valute decât EUR şi pentru a stabili echivalentul acestora în EUR, Banca va folosi rata publicată de Banca Centrală Europeană din Frankfurt, disponibilă în momentul sau cu puţin timp înainte de transmiterea notificării de tragere, după cum va decide Banca. 1.04 Condiţii de tragere 1.04A Prima tranşă Tragerea primei tranşe conform articolului 1.02 este condiţionată de primirea de către Bancă, în forma şi conţinutul satisfăcătoare pentru aceasta din urmă, la data ori înainte cu 5 (cinci) zile lucrătoare anterioare datei stabilite a tragerii, a următoarelor documente sau dovezi: (a) o dovadă satisfăcătoare pentru Bancă cu privire la faptul că execuţia prezentului contract de către Împrumutat a fost autorizată în mod corespunzător şi că persoana sau persoanele care semnează contractul în numele Împrumutatului este/sunt autorizate în mod corespunzător să facă acest lucru, împreună cu specimenul de semnătură al fiecăreia dintre persoanele respective; (b) dovada faptului că Împrumutatul şi Promotorul au obţinut toate aprobările, autorizaţiile, licenţele sau împuternicirile din partea instituţiilor guvernamentale ori publice necesare în legătură cu prezentul contract şi cu Proiectul; (c) opinia(iile) juridică(e) ale consultantului Împrumutatului cu privire la: (i) constituirea corespunzătoare a Promotorului, capacitatea, autoritatea şi execuţia corespunzătoare a prezentului contract de către Împrumutat, şi valabilitatea şi legalitatea obligaţiilor sale asumate în contextul prezentului contract în România (inclusiv obligaţiile asumate de către Împrumutat în numele Promotorului); şi (ii) natura juridică, validă, obligatorie şi legală a obligaţiilor Împrumutatului în contextul prezentului contract (inclusiv obligaţiile asumate de către Împrumutat în numele Promotorului); (d) o actualizare a graficului de timp pentru implementarea proiectului care să fie satisfăcătoare din punctul de vedere al Băncii, prin care să se confirme data de finalizare a proiectului indicată în anexa A la prezentul contract; (e) rezumatul nontehnic (RNT) al evaluării privind impactul asupra mediului înconjurător (EIM) şi copiile autorizaţiilor şi permiselor de mediu finale în faza de proiectare tehnică şi un certificat emis de către autoritatea competentă prin care se confirmă faptul că nu există teritorii protejate prin Natura 2000 care să fie afectate de către investiţii (formularul A sau echivalent); (f) dovada (i) acordului Ministerului Transporturilor şi Infrastructurii în ceea ce priveşte scopul Proiectului, inclusiv achiziţia de material rulant, care constituie a doua componentă necesară pentru a asigura frecvenţa minimă de circulaţie pe ruta propusă pentru Proiect, după cum este descrisă mai detaliat în anexa A, şi (ii) angajamentului Ministerului Transporturilor şi Infrastructurii pentru a acoperi costurile operaţionale anuale care vor rezulta în urma Proiectului; (g) copia acordului subsidiar semnat între Împrumutat şi Promotor şi Ministerul Transporturilor şi Infrastructurii; şi (h) dovada plăţii integrale a comisionului de evaluare, în conformitate cu articolul 1.08. 1.04B Toate tranşele Tragerea fiecărei tranşe conform articolului 1.02, inclusiv prima tranşă, este condiţionată de: (a) primirea de către Bancă într-o formă şi conţinut mulţumitoare, la data ori înainte cu 5 (cinci) zile lucrătoare faţă de data stabilită de tragere pentru tranşa respectivă, a următoarelor documente sau dovezi:

|

|

(i) |

un certificat din partea Împrumutatului în forma prezentată în anexa D; |

|

|

(ii) |

dovada organizării de către Promotor şi a continuării operării unei unităţi de implementare a proiectului („unitatea de implementare a Proiectului“ sau „UIP“) responsabile cu proiectarea detaliată, cu documentaţia de licitaţie şi cu execuţia şi supravegherea lucrărilor, având o structură corespunzătoare şi beneficiind de asistenţa tehnică a unor consultanţi internaţionali; |

|

|

(iii) |

înaintea unei trageri aferente fazei II a Proiectului (respectiv între Piaţa Iancului şi Pantelimon) conform descrierii din Descrierea tehnică, notificarea de acordare a contractului referitoare la principalele lucrări civile; |

|

|

(iv) |

înaintea oricărei trageri aferente celei de-a doua componente, Împrumutatul va transmite Băncii notificarea de acordare a contractului pentru achiziţia de material rulant; |

|

|

(v) |

dacă, ulterior tragerii corespunzătoare, partea netrasă din credit ar conţine (i) o sumă de 93,000,000 EUR (nouăzeci şi trei milioane euro) sau mai puţin ori (ii) periodic, orice altă sumă reprezentând o parte din credit egală cu 20 de procente sau mai puţin, documentaţia prin care se justifică şi se explică modificările făcute sau care trebuie făcute reţelei de autobuze ori de tramvaie după ce Proiectul va deveni operaţional şi confirmarea, în forma şi conţinutul satisfăcătoare din punctul de vedere al Băncii, a faptului că liniile de autobuz şi de tramvai sunt complementare şi nu concurează cu linia de metrou care face parte din Proiect; |

|

|

(vi) |

dovada care să demonstreze faptul că, ulterior tragerii tranşei corespunzătoare, valoarea cumulată a Împrumutului nu va depăşi cheltuielile cumulate suportate sau angajate prin contract de către Împrumutat în legătură cu Proiectul până la data cererii de tragere corespunzătoare; şi |

|

|

(vii) |

o copie sau orice altă autorizaţie ori alt document, opinie sau confirmare despre care Banca a înştiinţat Împrumutatul că sunt necesare ori de dorit în legătură cu semnarea şi executarea Contractului şi a tranzacţiilor prevăzute de acesta; |

(b) faptul că la data planificată de tragere pentru tranşa propusă:

|

|

(i) |

confirmările şi garanţiile repetate conform articolului 6.13 sunt corecte sub toate aspectele relevante; şi |

|

|

(ii) |

nu s-a produs şi nu este în desfăşurare fără a fi remediat sau asumat niciun eveniment ori circumstanţă care constituie sau ar putea constitui, în timp ori pe baza unei notificări în cadrul Contractului: |

|

|

(aa) |

un eveniment de nerespectare a obligaţiilor contractuale conform articolului 10.01; sau |

|

|

(bb) |

un eveniment de rambursare anticipată conform articolului 4.03, şi niciun astfel de eveniment nu ar putea rezulta din tranşa propusă. |

1.05 Amânarea tragerii 1.05A Cauzele amânării La cererea scrisă a Împrumutatului, Banca va amâna tragerea oricărei tranşe notificate, în întregime sau în parte, până la o dată specificată de către Împrumutat care nu va fi mai târziu de 6 (şase) luni de la data planificată de tragere şi nu mai târziu de 60 de zile înainte de prima dată de rambursare a tranşei indicată în notificarea de tragere. În această situaţie, Împrumutatul va achita Compensarea de amânare calculată pe baza sumei amânate din respectiva tragere. Orice cerere de amânare va produce efecte cu privire la o anumită tranşă doar dacă este efectuată cu cel puţin 5 (cinci) zile lucrătoare înainte de data planificată de tragere. Dacă pentru o tranşă notificată oricare dintre condiţiile la care se face referire în articolul 1.04 nu este îndeplinită la data specificată şi la data planificată de tragere, iar opinia Băncii este că această condiţie nu va fi îndeplinită, tragerea va fi amânată până la o dată stabilită de comun acord de Bancă şi Împrumutat, dar nu mai devreme de 5 (cinci) zile lucrătoare după îndeplinirea tuturor condiţiilor de tragere (fără a aduce atingere dreptului Băncii de a suspenda şi/sau anula partea netrasă a creditului integral ori parţial în conformitate cu articolul 1.06B). În acest caz, Împrumutatul va plăti compensarea de amânare calculată pe baza sumei amânate din respectiva tragere. 1.05B Anularea unei trageri amânate timp de 6 (şase) luni Banca poate, prin înştiinţarea în scris a Împrumutatului, să anuleze o tragere care a fost amânată în conformitate cu prevederile articolului 1.05A cu mai mult de 6 (şase) luni în valoare cumulată. Suma anulată va continua să fie disponibilă pentru tragere în condiţiile stipulate la articolul 1.02. 1.06 Anularea şi suspendarea 1.06A Dreptul Împrumutatului la anulare Împrumutatul poate, în orice moment, în baza unei notificări scrise adresate Băncii, să anuleze, în totalitate sau în parte şi cu efect imediat, partea de credit rămasă netrasă. Totuşi, notificarea nu va produce efecte în privinţa unei tranşe notificate a cărei dată planificată de tragere cade în termen de 5 (cinci) zile lucrătoare de la data notificării. 1.06B Dreptul Băncii de a suspenda şi anula Banca poate, prin notificarea scrisă a Împrumutatului, să suspende şi/sau să anuleze partea de credit rămasă netrasă, în totalitate sau în parte, în orice moment şi cu efect imediat: (a) la apariţia unui eveniment ori a unei situaţii menţionate în articolul 4.03A sau 10.01 sau a unui eveniment ori situaţii care în timp sau în baza unei notificări conform contractului ar constitui un eveniment prevăzut la articolul 4.03A ori un caz de nerespectare a obligaţiilor contractuale conform articolului 10.01; sau (b) dacă se produce o schimbare negativă substanţială. Orice suspendare va continua să rămână în vigoare până când Banca ridică suspendarea sau anulează valoarea suspendată. 1.06C Compensaţii pentru suspendarea şi anularea unei tranşe 1.06C (1) Suspendare În situaţia în care Banca suspendă o tranşă notificată, fie datorită unui eveniment de plată anticipată cu plata unei compensaţii sau unui eveniment menţionat la articolul 10.01 ori la apariţia unei schimbări negative substanţiale, Împrumutatul va achita Băncii compensaţia de amânare calculată în baza sumei suspendate din tragere. 1.06C (2) Anulare Dacă în conformitate cu articolul 1.06A, Împrumutatul anulează: (a) o tranşă notificată cu rată fixă, Împrumutatul va compensa Banca în conformitate cu articolul 4.02B; (b) o tranşă notificată cu rată variabilă sau orice parte a creditului, alta decât o tranşă notificată, Împrumutatul nu va plăti nicio compensaţie. În situaţia în care Banca anulează:

|

|

(i) |

o tranşă notificată cu rată fixă în baza unui eveniment de rambursare anticipată cu plata de compensaţii sau în cazul apariţiei unei schimbări negative substanţiale ori în conformitate cu articolul 1.05B, Împrumutatul va achita Băncii compensaţia de rambursare anticipată; sau dacă Banca anulează |

|

|

(ii) |

o tranşă notificată în baza unui eveniment menţionat în articolul 10.01, Împrumutatul va compensa Banca în conformitate cu articolul 10.03. |

Cu excepţia acestor situaţii, nu se plăteşte nicio compensaţie la anularea unei tranşe de către Bancă. O compensaţie va fi calculată plecând de la consideraţia că suma anulată a fost trasă şi rambursată la data planificată de tragere sau, în măsura în care tranşa este amânată ori suspendată, la data notificării de anulare. 1.07 Anulare după expirarea creditului În orice moment după data finală de disponibilizare, Banca poate, pe baza notificării Împrumutatului şi fără nicio obligaţie pentru niciuna dintre părţi, să anuleze orice parte a creditului pentru care nu s-a înaintat o cerere de tragere în conformitate cu articolul 1.02B. 1.08 Comisionul de evaluare Împrumutatul va plăti sau se va asigura că Băncii îi va fi plătit, cu cel puţin 10 (zece) zile înainte de transmiterea cererii de tragere aferente tragerii primei tranşe, un comision de evaluare aferent evaluării realizate de către Bancă pe marginea Proiectului. Valoarea comisionului de evaluare este de 40,000 EUR (patruzeci mii euro). 1.09 Sume datorate conform articolului 1 Sumele datorate conform articolelor 1.05 şi 1.06 se vor plăti în valuta tranşei respective. Acestea se vor plăti în termen de 7 (şapte) zile de la primirea de către Împrumutat a cererii din partea Băncii sau într-un termen mai lung specificat de Bancă în cerere. Sumele datorate conform articolului 1.08 vor fi plătite în EUR. Articolul 2Împrumutul 2.01 Valoarea împrumutului Împrumutul va include valoarea cumulată a tranşelor trase de către Împrumutat în cadrul creditului, confirmate de către Bancă în conformitate cu articolul 2.03. 2.02 Valuta de rambursare, dobânzi şi alte taxe Dobânda, sumele rambursate şi alte comisioane datorate pentru fiecare tranşă se vor plăti de Împrumutat în valuta tranşei. Orice alte plăţi se vor efectua în valuta specificată de Bancă, având în vedere valuta cheltuielilor de rambursat prin intermediul plăţilor respective. 2.03 Confirmarea din partea Băncii În termen de 10 (zece) zile de la tragerea fiecărei tranşe, Banca va pune la dispoziţia Împrumutatului calendarul de amortizare menţionat în articolul 4.01, indicând data tragerii, valuta, suma trasă, condiţiile de rambursare şi rata dobânzii pentru tranşa respectivă. Articolul 3Dobânda 3.01 Rata dobânzii 3.01A Tranşe cu rată fixă Împrumutatul va plăti semestrial sau anual, pentru perioada scursă, o dobândă cu rată fixă pentru soldul fiecărei tranşe cu rată fixă, la datele relevante de plată aşa cum sunt acestea specificate în notificarea de tragere, începând cu prima dată a plăţii ulterioară datei la care a fost trasă tranşa respectivă. În cazul în care perioada cuprinsă între data tragerii tranşei şi data primei plăţi nu depăşeşte 15 (cincisprezece) zile inclusiv, plata dobânzii acumulate în această perioadă va fi amânată până la următoarea dată de plată. Dobânda se va calcula în conformitate cu articolul 5.01(a) ca rată anuală care este rata fixă a dobânzii. 3.01B Tranşe cu rată variabilă Împrumutatul va plăti semestrial sau anual, pentru perioada scursă, o dobândă cu rată variabilă pentru soldul fiecărei tranşe cu rată variabilă, la datele relevante de plată aşa cum sunt acestea specificate în notificarea de tragere, începând cu prima dată a plăţii ulterioară datei la care a fost trasă tranşa respectivă. În cazul în care perioada cuprinsă între data tragerii tranşei şi data primei plăţi nu depăşeşte 15 (cincisprezece) zile inclusiv, plata dobânzii acumulate în această perioadă va fi amânată până la următoarea dată de plată. Banca va comunica Împrumutatului rata variabilă a dobânzii în termen de 10 (zece) zile de la începutul fiecărei perioade de referinţă a dobânzii variabile. În cazul în care conform articolelor 1.05 şi 1.06 tragerea unei tranşe cu rată variabilă se efectuează după data stabilită de tragere, rata dobânzii interbancare relevante aplicabilă în prima perioadă de referinţă a dobânzii variabile se va determina ca şi cum tragerea s-ar fi făcut la data stabilită de tragere. Dobânda se va calcula pentru fiecare perioadă de referinţă a dobânzii variabile în conformitate cu prevederile articolului 5.01(b). 3.02 Dobânda aferentă sumelor restante Fără a prejudicia prevederile articolului 10 şi ca excepţie de la prevederile articolului 3.01, dobânda se va acumula pentru orice sumă restantă în concordanţă cu termenii acestui contract, de la data scadentă până la data plăţii, la o rată anuală egală cu rata interbancară relevantă plus 2% (200 puncte de bază) şi se va achita conform cererii Băncii. Pentru stabilirea ratei interbancare relevante în contextul acestui articol 3.02, perioadele relevante în sensul anexei B vor fi perioade succesive de o lună, curgând de la data scadenţei. Totuşi, dobânda aferentă unei tranşe cu rată fixă se va percepe în baza unei rate anuale care reprezintă suma ratei stabilite conform articolului 3.01A plus 0,25% (25 puncte de bază), dacă rata anuală la care se face referire în paragraful de mai sus nu acoperă în mod corespunzător pierderea suferită de Bancă datorită plăţii cu întârziere pe parcursul oricărei perioade relevante. Dacă suma restantă este denominată într-o altă monedă decât cea a Împrumutului, rata aplicabilă pe an va fi rata interbancară relevantă care este în general reţinută de către Bancă pentru tranzacţii în valuta respectivă plus 2% (200 puncte de bază), calculată în conformitate cu practicile de piaţă pentru astfel de rate. 3.03. Eveniment de întrerupere a pieţei Dacă în orice moment între data emiterii de către Bancă a notificării de tragere aferente unei anumite tranşe şi cel mult la două zile lucrătoare înainte de data planificată de tragere, are loc un eveniment de întrerupere a pieţei, Banca poate notifica Împrumutatul cu privire la activarea prezentei clauze. Într-o astfel de situaţie, se vor aplica următoarele reguli: (a) în cazul unei tranşe notificate care urmează a fi trasă în EUR, USD sau GBP, rata dobânzii aplicabilă pentru respectiva tranşă notificată până la data scadenţei va fi rata dobânzii (exprimată ca rată procentuală pe an) care este stabilită de către Bancă drept costul total suportat de Bancă pentru finanţarea tranşei relevante în baza ratei de referinţă generate intern de către Bancă şi aplicabilă în acel moment sau în baza unei metode alternative de stabilire a ratei dobânzii decise în mod rezonabil de către Bancă. Împrumutatul va avea dreptul de a refuza în scris respectiva tragere până la data-limită menţionată în notificare şi va suporta comisioanele aferente, în cazul în care acestea există, caz în care Banca nu va elibera suma aferentă tragerii, iar creditul corespunzător va rămâne disponibil a fi tras în conformitate cu prevederile articolului 1.02B. În cazul în care Împrumutatul nu refuză la timp tragerea, părţile convin că tragerea şi condiţiile aferente acesteia vor fi obligatorii în totalitate pentru ambele părţi; (b) în cazul unei tranşe notificate care trebuie trasă într-o monedă diferită de EUR, USD sau GBP, Banca va comunica Împrumutatului echivalentul în EUR care va fi tras la data stabilită de tragere şi rata procentuală relevantă conform descrierii de la punctul (a) de mai sus aplicabilă pentru tranşă până la data scadenţei. Împrumutatul va avea dreptul de a refuza în scris respectiva tragere până la termenul-limită stabilit în notificare şi va suporta comisioanele aferente, în cazul în care acestea există, caz în care Banca nu va elibera suma aferentă tragerii, iar partea corespunzătoare din credit va rămâne disponibilă a fi trasă în conformitate cu prevederile articolului 1.02B. În cazul în care Împrumutatul nu refuză la timp tragerea, părţile convin că tragerea în EUR şi condiţiile aferente acesteia vor fi obligatorii în totalitate pentru ambele părţi. În fiecare situaţie, spreadul sau rata fixă notificată anterior de către Bancă în notificarea de tragere nu vor mai fi aplicabile. Articolul 4Rambursare 4.01. Rambursarea normală 4.01A Rambursarea în rate (a) Împrumutatul va rambursa fiecare tranşă în rate la datele de plată specificate în notificarea tragerii în conformitate cu termenii calendarului de amortizare prezentat conform prevederilor articolului 2.03. (b) Fiecare calendar de amortizare se va alcătui plecând de la următoarele considerente:

|

|

(i) |

în cazul unei tranşe cu rată fixă, rambursarea se va face în rate anuale sau semestriale egale în contul corpului datoriei sau în rate constante de corp al datoriei şi dobânzi; |

|

|

(ii) |

în cazul unei tranşe cu rată variabilă, rambursarea se va face în rate egale anuale sau semestriale în contul corpului datoriei; |

|

|

(iii) |

prima dată de efectuare a unei rambursări pe fiecare tranşă va fi o dată a plăţii care nu va fi mai devreme de 60 de zile de la data planificată de tragere şi nu mai târziu de prima dată de plată care urmează după a 6a (a şasea) aniversare a datei stabilite pentru tragerea tranşei; şi |

|

|

(iv) |

ultima dată de rambursare pentru fiecare tranşă va fi o dată a plăţii care nu va fi mai devreme de 4 (patru) ani şi nici mai târziu de 25 (douăzeci şi cinci) de ani de la data stabilită de tragere. |

4.02. Rambursarea voluntară 4.02A Opţiunea de rambursare anticipată Cu condiţia respectării articolelor 4.02B, 4.02C şi 4.04, Împrumutatul poate rambursa anticipat orice tranşă, în întregime sau în parte, plus dobânda acumulată şi compensările, dacă există, pe baza unei notificări de rambursare anticipate transmisă cu cel puţin o lună de preaviz în care se va specifica suma de plată în avans şi data plăţii în avans. Cu condiţia respectării articolului 4.02C, notificarea de rambursare anticipată constituie obligaţie contractuală şi este irevocabilă. 4.02B Compensarea de rambursare anticipată 4.02B (1) Tranşa cu rată fixă În cazul în care Împrumutatul rambursează anticipat o tranşă cu rată fixă, Împrumutatul va achita Băncii, la data rambursării anticipate, comisionul de rambursare anticipată. 4.02B (2) Tranşa cu rată variabilă Împrumutatul poate rambursa anticipat o tranşă cu rată variabilă fără niciun comision, la orice dată relevantă de plată. 4.02C Mecanismul rambursării anticipate Banca va înştiinţa Împrumutatul, cu cel puţin 15 (cincisprezece) zile înainte de data rambursării anticipate, cu privire la suma ce va fi rambursată anticipat, dobânda acumulată şi datorată pentru această sumă şi compensaţia de plată conform articolului 4.02B sau, după caz, lipsa obligaţiei de a plăti o compensaţie. Cel târziu la termenul de acceptare, Împrumutatul va comunica Băncii: (a) fie confirmarea notificării de rambursare anticipată conform condiţiilor specificate de Bancă; sau (b) fie retragerea notificării de rambursare anticipată. În cazul în care Împrumutatul confirmă notificarea conform paragrafului (a) de mai sus, Împrumutatul va efectua rambursarea anticipată. În cazul retragerii notificării de rambursare anticipată sau al neconfirmării în termenul stabilit, Împrumutatul nu va putea efectua rambursarea anticipată. Cu excepţia situaţiilor de mai sus, orice notificare de rambursare anticipată constituie obligaţie contractuală şi este irevocabilă. Împrumutatul va plăti împreună cu suma rambursată anticipat şi dobânda acumulată, şi compensaţia, dacă există, datorate pentru suma rambursată în avans. 4.03 Rambursare anticipată obligatorie 4.03A Motivele rambursării anticipate 4.03A (1) Reducerea costului proiectului În cazul în care costul total al Proiectului se reduce de la valoarea stabilită în preambulul (3) la un nivel la care valoarea creditului depăşeşte 50% (cincizeci la sută) din acest cost, Banca poate să anuleze partea netrasă din credit şi/sau să solicite rambursarea anticipată a împrumutului, proporţional cu această reducere şi pe baza unei notificări adresate Împrumutatului. Împrumutatul va achita suma solicitată la data specificată de către Bancă, respectiva dată nefiind mai devreme de 30 (treizeci) de zile de la data solicitării. 4.03A (2) Pari passu pentru finanţări diferite de cele ale BEI În cazul în care Împrumutatul alege să ramburseze anticipat (pentru a se evita orice neclaritate, rambursarea anticipată va include răscumpărarea sau anularea atunci când este cazul), în întregime sau în parte, orice alt împrumut care nu este acordat de BEI, respectiva rambursare anticipată nu se va realiza din veniturile obţinute dintr-un împrumut cu scadenţa cel puţin egală cu scadenţa restantă a finanţării diferite de cea acordată de BEI şi care este rambursată anticipat, Banca poate, prin notificarea Împrumutatului, să anuleze partea netrasă din Credit şi să solicite rambursarea anticipată a împrumutului. Partea din împrumut pe care Banca o poate solicita să fie rambursată anticipat va fi egală cu ponderea sumei rambursate anticipat din împrumutul obţinut de la alte instituţii decât BEI în valoarea cumulată rămasă nerambursată a tuturor împrumuturilor obţinute de la alte instituţii decât BEI. Împrumutatul va efectua plata valorii solicitate la data menţionată de către Bancă, această dată nefiind mai devreme de 30 (treizeci) de zile de la data solicitării. În înţelesul acestui articol, „împrumut obţinut de la alte instituţii decât BEI“ înseamnă orice împrumut (cu excepţia Împrumutului sau orice alte împrumuturi directe obţinute de la Bancă), obligaţiune ori altă formă de îndatorare financiară sau orice obligaţie privind plata sau rambursarea fondurilor acordate iniţial Împrumutatului pe un termen mai mare de 5 (cinci) ani. 4.03A (3) Modificarea controlului Împrumutatul va informa cu promptitudine Banca dacă a avut loc sau este posibil să aibă loc un eveniment de modificare a controlului cu privire la Promotor. În orice moment după apariţia unui eveniment de modificare a controlului, Banca poate, prin notificarea Împrumutatului, să anuleze partea netrasă din credit şi să solicite rambursarea anticipată a împrumutului, împreună cu dobânzile cumulate şi toate celelalte sume acumulate sau restante în contextul prezentului contract. În plus, dacă Împrumutatul a informat Banca cu privire la faptul că un eveniment de modificare a controlului este pe cale să aibă loc, sau dacă Banca are un motiv rezonabil să creadă că un eveniment de modificare a controlului este pe cale să aibă loc, Banca poate solicita ca Împrumutatul să se consulte cu aceasta. Respectiva consultare va avea loc în termen de 30 (treizeci) de zile de la data respectivei solicitări de consultare sau (b) în orice moment ulterior, la apariţia evenimentului de modificare a controlului anticipat, Banca poate, prin notificarea Împrumutatului, să anuleze partea netrasă din credit şi să solicite rambursarea anticipată a împrumutului, împreună cu dobânda cumulată şi toate celelalte sume cumulate sau restante în contextul prezentului contract. Împrumutatul va efectua plata sumei solicitate la data menţionată de către Bancă, respectiva dată nefiind mai devreme de 30 (treizeci) de zile de la data cererii. În scopul prezentului articol: (a) un „eveniment de modificare a controlului“ are loc dacă:

|

|

(i) |

orice persoană sau grup de persoane care acţionează în coordonare obţine controlul asupra Promotorului sau asupra oricărei entităţi care controlează în mod direct sau final Promotorul; sau |

|

|

(ii) |

Împrumutatul renunţă să mai controleze Promotorul sau să fie proprietarul beneficiar direct sau indirect prin filiale deţinute integral a peste 50% (cincizeci la sută) din capitalul acţionarial emis al Promotorului; |

(b) „acţiunea în coordonare“ înseamnă acţiunea în comun în urma unui acord sau a unei înţelegeri (formală sau informală); şi (c) „control“ înseamnă puterea de a influenţa managementul şi politicile unei entităţi, prin proprietatea asupra capitalului cu drept de vot, prin contract sau în alt mod. 4.03A (4) Modificare legislativă Împrumutatul va informa Banca neîntârziat atunci când s-a produs sau este probabil să se producă un eveniment de modificare legislativă. În acest caz sau în cazul în care Banca are motive rezonabile să considere că s-a produs sau se va produce un eveniment de modificare legislativă, Banca poate solicita consultarea cu Împrumutatul. Această consultare trebuie să aibă loc în termen de 30 (treizeci) de zile de la data solicitării Băncii. Dacă, în urma (a) trecerii celor 30 (treizeci) de zile de la data solicitării consultării sau (b) producerii evenimentului de modificare legislativă anticipat, oricare dintre acestea s-ar produce mai întâi, Banca poate, prin notificare adresată Împrumutatului, să anuleze partea netrasă din credit şi să solicite rambursarea anticipată a împrumutului, împreună cu dobânda acumulată şi toate celelalte sume acumulate şi neachitate în cadrul acestui contract. Împrumutatul va efectua plata sumei cerute la data specificată de Bancă, această dată căzând nu mai devreme de 30 (treizeci) de zile de la data cererii. În înţelesul acestui articol „eveniment de modificare legislativă“ înseamnă emiterea, promulgarea, semnarea sau ratificarea ori o modificare sau completare a unei legi, norme ori reguli (sau în aplicarea ori interpretarea oficială a unei legi, norme sau reguli) care se produce după data acestui contract şi generează sau este posibil în mod rezonabil să genereze o schimbare substanţială negativă. 4.03B Proceduri de rambursare anticipată Orice sumă cerută de Bancă conform articolului 4.03A, împreună cu dobânda sau alte sume acumulate şi neachitate în contextul prezentului contract, inclusiv, dar fără a se limita la aceasta, orice compensaţie datorată în conformitate cu prevederile articolului 4.03C, se vor plăti la data indicată de Bancă în notificarea sa de solicitare. 4.03C Comisionul de rambursare anticipată În cazul unui eveniment de rambursare anticipată cu compensaţie, această compensaţie, dacă există, se va stabili în conformitate cu articolul 4.02B. Mai mult, dacă în concordanţă cu o prevedere din articolul 4.03A, Împrumutatul rambursează anticipat o tranşă la o altă dată decât data relevantă a plăţii, Împrumutatul va compensa Banca cu o sumă certificată de către Bancă ca fiind necesară pentru compensarea sa ca urmare a primirii fondurilor într-o altă zi decât data relevantă a plăţii. 4.04 Termeni generali O sumă rambursată anticipat nu poate fi reîmprumutată. Prezentul articol 4 nu va aduce atingere prevederilor articolului 10. Articolul 5Plăţi 5.01 Convenţia privind numărul de zile Orice sumă datorată sub formă de dobândă, compensaţie sau comision de către Împrumutat în cadrul acestui contract şi calculată proporţional cu o fracţiune dintr-un an se va calcula pe baza următoarelor convenţii: (a) pentru dobânda şi compensaţiile datorate în contextul unei tranşe cu rată fixă, anul de 360 (trei sute şaizeci) de zile şi luna de 30 (treizeci) de zile; (b) pentru dobânda şi compensaţiile datorate în contextul unei tranşe cu rată variabilă, anul de 360 (trei sute şaizeci) de zile, dar 365 (trei sute şaizeci şi cinci) de zile (invariabil) pentru GBP şi numărul de zile scurse; (c) pentru comisioane, un an de 360 (trei sute şaizeci) de zile şi numărul de zile scurse. 5.02 Data şi locul plăţii Dacă nu se specifică altfel, toate sumele care nu reprezintă dobânzi, compensaţii şi plăţi de capital se plătesc în termen de 7 (şapte) zile de la primirea de către Împrumutat a cererii din partea Băncii. Fiecare sumă datorată de Împrumutat în cadrul acestui contract se va plăti în contul comunicat de Bancă Împrumutatului. Banca va indica acest cont cu cel puţin 15 (cincisprezece) zile înainte de data scadentă a primei plăţi ce trebuie efectuată de Împrumutat şi va comunica orice modificare legată de cont cu cel puţin 15 (cincisprezece) zile înainte de prima plată la care se aplică modificarea respectivă. Această perioadă de notificare nu se aplică în cazul unei plăţi conform articolului 10. O sumă datorată de Împrumutat va fi considerată achitată la primirea acestei sume de către Bancă. 5.03 Compensare Banca poate compensa orice obligaţie ajunsă la scadenţă datorată de Împrumutat în cadrul acestui contract (faţă de Bancă) cu orice altă obligaţie (scadentă sau nu) a Băncii faţă de Împrumutat, indiferent de locul plăţii, sucursala sau valuta obligaţiilor respective. Dacă obligaţiile sunt exprimate în monede diferite, Banca poate efectua conversia fiecărei obligaţii la un curs de schimb al pieţei folosit pentru o operaţiune obişnuită, în scopul efectuării compensării. Dacă una dintre obligaţii este nelichidată sau nestabilită, Banca poate compensa o sumă estimată de ea cu bună-credinţă ca fiind valoarea obligaţiei respective. 5.04 Defecţiuni ale sistemelor de plată În cazul în care fie Banca stabileşte (la propria sa discreţie) că a avut loc un eveniment de defecţiune, fie Banca este înştiinţată de către Împrumutat cu privire la apariţia unui eveniment de defecţiune: (a) Banca poate - şi o va face dacă i se va solicita acest lucru de către Împrumutat - să se consulte cu Împrumutatul în vederea agreării cu acesta a unor modificări de funcţionare sau administrare a contractului pe care Banca le va considera necesare în circumstanţele date; (b) Banca nu va fi obligată să se consulte cu Împrumutatul cu privire la orice modificări menţionate în paragraful (a) dacă, în opinia sa, nu este practic să facă acest lucru în circumstanţele date şi, în orice caz, nu va avea nicio obligaţie de a agrea astfel de modificări; şi (c) Banca nu va fi responsabilă pentru niciun fel de pagube, costuri sau pierderi de orice tip rezultate în urma unui eveniment de defecţiune sau pentru că a luat sau nu măsuri în urma sau în legătură cu prevederile prezentului articol 5.04. 5.05 Utilizarea sumelor primite (a) Plăţi parţiale Dacă Banca primeşte o plată care nu este suficientă pentru a achita toate sumele restante la momentul respectiv şi care trebuie plătite de către Împrumutat în contextul prezentului contract, Banca va utiliza respectiva plată pentru a stinge obligaţiile de plată:

|

|

(i) |

în primul rând, pentru achitarea pro-rata a oricăror comisioane neachitate, costuri, compensaţii şi cheltuieli datorate în conformitate cu prezentul contract; |

|

|

(ii) |

în al doilea rând, pentru achitarea oricăror dobânzi cumulate, datorate şi neachitate în contextul prezentului contract; |

|

|

(iii) |

în al treilea rând, pentru plata oricărei părţi din corpul datoriei datorate şi neachitate în contextul prezentului contract; şi |

|

|

(iv) |

în al patrulea rând, pentru plata oricărei altei sume datorate, dar neachitate în contextul prezentului contract. |

(b) Alocarea sumelor aferente tranşelor

|

|

(i) |

În situaţia în care: |

|

|

|

- o rambursare anticipată voluntară parţială a unei tranşe face obiectul rambursării în mai multe rate, suma rambursată anticipat va fi aplicată pro-rata pentru fiecare rată scadentă; |

|

|

|

- o rambursare anticipată obligatorie şi parţială a unei tranşe face obiectul rambursării în mai multe rate, suma rambursată anticipat va fi utilizată pentru reducerea ratelor scadente în ordinea inversă a scadenţei. |

|

|

(ii) |

Sumele primite de către Bancă, în urma unei solicitări în conformitate cu articolul 10.01 şi aplicate unei tranşe, vor reduce ratele scadente în ordinea inversă a scadenţei. Banca poate utiliza sumele primite între tranşe, la libera sa latitudine. |

|

|

(iii) |

În cazul primirii unor sume care nu pot fi identificate drept aplicabile unei anumite tranşe şi asupra cărora nu a existat un acord între Bancă şi Împrumutat cu privire la utilizarea lor, Banca le poate utiliza între tranşe, la libera sa latitudine. |

Articolul 6Obligaţii şi confirmări ale Împrumutatului Obligaţiile din cadrul acestui articol 6 sunt valabile începând cu data încheierii contractului pe toată durata de timp cât vor exista sume neachitate în cadrul contractului sau pe durata valabilităţii creditului. A. Obligaţiile aferente Proiectului 6.01 Utilizarea împrumutului şi disponibilitatea altor fonduri Împrumutatul va utiliza toţi banii din Împrumut pentru executarea Proiectului. Împrumutatul se va asigura că el şi Promotorul vor avea la dispoziţie celelalte fonduri menţionate în punctul (3) din preambul şi că aceste fonduri sunt cheltuite, în măsura în care sunt solicitate, pentru finanţarea Proiectului. 6.02 Finalizarea Proiectului Împrumutatul se va asigura că Promotorul, acţionând în numele Împrumutatului, va implementa Proiectul în conformitate cu Descrierea tehnică, care poate fi modificată periodic, cu aprobarea Băncii, şi îl va finaliza până la data finală specificată în aceasta. 6.03 Majorarea costurilor Proiectului În cazul în care costul total al Proiectului depăşeşte cifra estimată stabilită în punctul (3) din preambul, Împrumutatul va obţine şi se va asigura că Promotorul sau Ministerul Transporturilor şi Infrastructurii va obţine fonduri pentru finanţarea diferenţei de cost fără a recurge la Bancă, în aşa fel încât să permită finalizarea Proiectului în conformitate cu Descrierea tehnică. Planurile privind finanţarea diferenţei de cost vor fi comunicate Băncii fără întârziere. 6.04 Procedura de achiziţie Împrumutatul se angajează că Promotorul va achiziţiona echipamentele, serviciile şi celelalte lucrări pentru Proiect (a) în măsura în care acestea se aplică Împrumutatului sau Proiectului în conformitate cu legislaţia UE în general şi în special în concordanţă cu directivele relevante ale UE şi (b) în măsura în care directivele UE nu se aplică, prin proceduri de achiziţie care, într-un mod satisfăcător pentru Bancă, respectă criteriile de economie şi eficienţă. 6.05 Continuarea activităţilor din Proiect 6.05A Împrumutatul se va asigura că Promotorul va îndeplini următoarele: (a) mentenanţa: întreţinere, reparaţii, renovare şi reînnoire a echipamentelor care fac parte din Proiect pentru păstrarea lor în stare bună de funcţionare; (b) activele proiectului: cu excepţia cazului în care Banca şia dat anterior consimţământul în scris, reţinerea dreptului şi posesiei pentru toate sau în mod substanţial toate activele din Proiect sau, după caz, înlocuirea şi înnoirea acestor active şi menţinerea funcţionării continue şi substanţiale a Proiectului în conformitate cu scopul iniţial al acestuia; cu condiţia că Banca poate refuza acordarea consimţământului doar acolo unde acţiunile propuse ar aduce prejudicii intereselor Băncii ca instituţie finanţatoare sau ar avea drept consecinţă neeligibilitatea Proiectului pentru finanţare din partea Băncii conform statutului sau articolului 309 din Tratatul privind funcţionarea Uniunii Europene; (c) asigurare: asigurarea tuturor lucrărilor şi activelor care fac parte din Proiect la companii de asigurare de primă clasă în conformitate cu practicile cele mai cuprinzătoare din acest domeniu; (d) drepturi şi autorizaţii: păstrarea valabilităţii tuturor drepturilor de utilizare şi a tuturor autorizaţiilor necesare pentru executarea şi derularea Proiectului; (e) mediu:

|

|

(i) |

implementarea şi derularea Proiectului în conformitate cu legislaţia privind mediul; |

|

|

(ii) |

obţinerea şi păstrarea aprobărilor de mediu necesare pentru Proiect; şi |

|

|

(iii) |

conformitatea cu oricare astfel de aprobări de mediu; şi |

(f) unitatea de implementare a Proiectului şi asistenţa tehnică: menţinerea unităţii de implementare a Proiectului cu o structură corespunzătoare satisfăcătoare din punctul de vedere al Băncii şi în concordanţă cu articolul 1.04A şi asistenţa tehnică din partea consultanţilor internaţionali pentru realizarea proiectării detaliate, a documentaţiei pentru licitaţie şi supervizarea lucrărilor cel puţin până la finalizarea Proiectului şi funcţionarea sa timp de 2 ani. 6.05B Împrumutatul se angajează să se asigure că se vor realiza alocările bugetare necesare către Ministerul Transporturilor şi Infrastructurii pentru implementarea, întreţinerea şi operarea Proiectului de către Promotor şi că se vor transmite către Bancă, în conformitate cu prevederile articolului 1.04A, dovezi privind (i) acordul cu Ministerul Transporturilor şi Infrastructurii în scopul Proiectului, inclusiv achiziţia de material rulant care constituie a doua componentă pentru a asigura frecvenţa minimă de trafic propusă pentru Proiect, după cum este descrisă mai detaliat în anexa A, şi (ii) angajamentul Ministerului Transporturilor şi Infrastructurii de a acoperi costurile operaţionale anuale care vor rezulta din Proiect. 6.06 Conformarea cu legislaţia Împrumutatul va respecta şi se va asigura că Promotorul respectă din toate punctele de vedere legile şi reglementările care îl privesc pe Împrumutat, Promotor sau Proiectul, atunci când nerespectarea lor duce sau este posibil în mod rezonabil să ducă la o schimbare substanţială negativă. 6.07 Modificări în activitatea economică şi fuziuni Împrumutatul se va asigura că: (a) nicio modificare substanţială nu este adusă asupra activităţii de bază a Promotorului ca întreg faţă de cea desfăşurată la data prezentului contract; şi (b) Promotorul nu va accepta niciun/nicio amestec, separare, fuziune sau reconstrucţie corporatistă fără acordul scris prealabil al Băncii. 6.08 Alocarea fondurilor Împrumutatul îşi asumă alocarea anuală a unor resurse bugetare şi/sau resurse financiare de altă natură suficiente în cadrul Proiectului, pentru a asigura contribuţia la planul de finanţare a Proiectului care nu este acoperit de împrumut şi a permite finalizarea, întreţinerea şi funcţionarea la termen a Proiectului în conformitate cu Descrierea tehnică. 6.09 Auditarea conturilor Împrumutatul se va asigura că Promotorul va îndeplini următoarele: (a) efectuarea înregistrărilor şi documentelor contabile şi financiare în concordanţă cu standardele internaţionale acceptate într-un mod mulţumitor pentru Bancă; (b) asigurarea auditării anuale a conturilor, situaţiilor bugetare şi financiare, în conformitate cu standardele internaţionale de contabilitate; şi (c) angajarea ca auditor a unei firme de reputaţie internaţională, cu o capacitate demonstrată de auditare conform standardelor internaţionale şi care este acceptabilă pentru Bancă. 6.10 Obligaţii financiare Împrumutatul se angajează să se asigure că Promotorul, printr-un management eficient şi o politică corespunzătoare de preţuri, va menţine un nivel adecvat al performanţei operaţionale şi o structură financiară corespunzătoare, respectiv va atinge un nivel al fondurilor generate intern suficient pentru a acoperi o parte rezonabilă a cheltuielilor de operare. 6.11 Servicii de consultanţă Împrumutatul se va asigura că Promotorul va angaja, pe baza unor proceduri de selecţie satisfăcătoare pentru Bancă, consultanţi internaţionali cu calificare, experienţă şi caiete de sarcini satisfăcătoare pentru Bancă, pentru următoarele scopuri: (a) să ofere asistenţă Promotorului pentru proiectarea şi elaborarea specificaţiilor Proiectului şi pentru pregătirea documentelor relevante pentru licitaţie; (b) să ofere asistenţă către Promotor pentru organizarea licitaţiilor privind echipamentele, lucrările şi serviciile aferente Proiectului; şi (c) să supervizeze şi să prezinte rapoarte despre implementarea Proiectului. 6.12 Contractele de întreţinere a materialului rulant Împrumutatul se angajează să se asigure că Promotorul: (a) semnează un contract pentru întreţinerea materialului rulant aferent Proiectului cu o companie acceptată în scris de către Bancă; (b) informează Banca cu privire la termenii contractuali şi condiţiile în care se va efectua întreţinerea noilor trenuri aferente Proiectului înainte ca aceste noi trenuri să fie puse în funcţiune şi va transmite Băncii notificarea de acordare a contractului pentru materialul rulant, în conformitate cu prevederile articolului 1.04B, cu excepţia cazului în care Promotorul decide să efectueze în mod direct întreţinerea noilor trenuri, cu condiţia acordului Băncii. 6.13 Confirmări şi garanţii generale Împrumutatul confirmă şi garantează Băncii că: (a) are autoritatea să execute, să livreze şi să îndeplinească obligaţiile care îi revin în cadrul prezentului contract, precum şi că au fost întreprinse toate acţiunile necesare în vederea autorizării execuţiei, livrării şi îndeplinirii acestora; (b) prezentul contract constituie pentru Împrumutat un set de obligaţii legal valabile şi aplicabile; (c) execuţia şi livrarea, îndeplinirea obligaţiilor sale din contract şi conformarea cu prevederile acestui contract nu contravin şi nu intră în conflict, în prezent şi în viitor, cu următoarele:

|

|

(i) |

legi, statute, reguli sau norme ori vreo judecată, decret sau autorizaţie care i se aplică; |

|

|

(ii) |

vreun acord sau alt instrument legal în cadrul căruia are obligaţii ce ar putea în mod rezonabil duce la un efect substanţial negativ asupra capacităţii sale de a-şi îndeplini obligaţiile în cadrul acestui contract; |

(d) niciun eveniment sau circumstanţă care constituie caz de nerespectare a obligaţiilor contractuale conform articolului 10.01 sau un eveniment care generează obligaţia de rambursare anticipată nu s-a produs şi nu se află în derulare neremediat sau fără derogare; (e) a obţinut toate acordurile, autorizaţiile, licenţele sau aprobările necesare din partea instituţiilor guvernamentale ori publice sau din partea autorităţilor în legătură cu prezentul contract şi pentru a-şi putea îndeplini în legalitate obligaţiile sale din contextul prezentului contract şi că Proiectul şi toate aceste acorduri, autorizaţii, licenţe ori aprobări sunt în vigoare şi au efect integral şi sunt admisibile ca dovezi; (f) obligaţiile sale de plată în cadrul acestui contract nu au un rang inferior faţă de pari passu în ceea ce priveşte alte obligaţii negarantate şi nesubordonate, prezente şi viitoare, în cadrul oricăror altor instrumente de credit, cu excepţia celor obligatorii prin lege care revin companiilor în general; şi (g) el şi Promotorul respectă prevederile articolului 6.05A(e) şi că din câte ştie şi are la cunoştinţă (după o investigaţie corespunzătoare şi atentă) nu a fost depusă nicio plângere privind protecţia mediului înconjurător şi nici nu există ameninţarea unei astfel de plângeri; (h) respectă toate obligaţiile asumate prin prezentul articol 6; Confirmările şi garanţiile stabilite mai sus rămân valabile după executarea acestui contract şi se consideră a fi repetate la fiecare dată stabilită de tragere şi fiecare dată a plăţii. Articolul 7Garanţii Obligaţiile din acest articol 7 rămân valabile începând cu data acestui contract atât timp cât există sume neachitate în cadrul prezentului contract sau pe toată durata de valabilitate a creditului. 7.01 Tratament pari passu Împrumutatul se va asigura că obligaţiile sale de plată din cadrul acestui contract nu au şi nu vor avea un rang inferior faţă de pari passu în ceea ce priveşte dreptul la plată al altor obligaţii negarantate şi nesubordonate, prezente şi viitoare, în cadrul oricăror instrumente de datorie. În particular, dacă Banca adresează o solicitare în conformitate cu prevederile articolului 10.01 sau dacă a avut loc şi continuă să existe un eveniment sau potenţial eveniment de nerespectare a obligaţiilor asumate în contextul oricărui instrument de îndatorare negarantat şi nesubordonat al împrumutatului sau al oricăreia dintre agenţiile sau instituţiile sale, Împrumutatul nu va efectua (sau autoriza) nicio plată aferentă oricărui altui instrument de îndatorare (fie planificată în mod normal, fie de altă natură) fără a achita în mod simultan sau fără a aloca separat într-un cont special pentru plata la următoarea dată scadentă a unei sume reprezentând aceeaşi pondere din datoria restantă în contextul prezentului contract ca şi ponderea pe care plata în contextul acestui instrument de îndatorare o reprezintă în totalul datoriei restante în cadrul respectivului instrument. În acest sens, orice plată pentru un instrument de îndatorare care este efectuată din veniturile generate de emisiunea unui alt instrument, pentru care au subscris aproximativ aceleaşi persoane ca şi cele care deţin creanţele din contextul instrumentului de îndatorare, va fi ignorată. În prezentul contract, „Instrument de îndatorare“ semnifică: (a) un instrument, inclusiv orice chitanţă sau extras de cont, care justifică sau constituie o obligaţie de rambursare a unui împrumut, depozit, avans sau o acordare similară a unui credit (inclusiv şi fără a se limita la acesta orice acordare a unui credit printr-un acord de refinanţare sau restructurare); (b) o obligaţie evidenţiată printr-o obligaţiune, titlu de creanţă sau o dovadă scrisă similară a unei datorii; sau (c) o garanţie acordată de către Împrumutat pentru obligaţia unei terţe părţi. 7.02 Garanţii suplimentare În cazul în care Împrumutatul acordă unui terţ o garanţie (inclusiv orice garanţie de prim rang) pentru performanţa oricărui instrument de îndatorare sau orice preferinţă ori prioritate în legătură cu această garanţie, Împrumutatul - dacă Banca solicită acest lucru - va pune la dispoziţia Băncii o garanţie echivalentă pentru îndeplinirea obligaţiilor care îi revin prin acest contract sau va acorda Băncii o preferinţă ori prioritate echivalentă. Împrumutatul declară că nu există în prezent nicio astfel de garanţie, preferinţă sau prioritate. 7.03 Clauze prin incluziune Dacă Împrumutatul încheie cu orice alt creditor financiar, pe termen mediu sau lung, un contract de finanţare care include o clauză de faliment încrucişat şi/sau o clauză pari passu şi/sau garanţii sau alte prevederi care sunt mai stricte decât prevederea(ile) echivalentă(e) ale prezentului contract, Împrumutatul va informa Banca în consecinţă şi, la solicitarea Băncii, va executa un acord pentru amendarea prezentului contract, astfel încât să asigure o prevedere echivalentă în favoarea Băncii. Articolul 8Informări şi vizite 8.01 Informări privind Proiectul Împrumutatul se va asigura că Promotorul: (a) transmite Băncii:

|

|

(i) |

informaţiile în conţinutul şi forma şi la intervalele de timp menţionate în anexa A.2 sau în alt mod ce va fi agreat în mod periodic de către părţile la prezentul contract; şi |

|

|

(ii) |

orice informaţii sau documente privind finanţarea, achiziţiile, implementarea, funcţionarea şi impactul de mediu în legătură cu Proiectul, pe care Banca le poate solicita în mod rezonabil, într-un interval de timp rezonabil, |

cu condiţia că întotdeauna, dacă aceste informaţii sau documente nu sunt transmise Băncii la timp, iar Împrumutatul nu rectifică omisiunile într-un interval de timp rezonabil stabilit de Bancă în scris, Banca poate remedia deficienţa, în măsura în care este fezabil, prin utilizarea propriului personal, a unui consultant sau a unui alt terţ, pe cheltuiala Împrumutatului, iar Împrumutatul va acorda acestor persoane toată asistenţa necesară; (b) va transmite spre aprobare Băncii, fără întârziere, orice schimbare materială a Proiectului, având în vedere de asemenea informaţiile prezentate Băncii în legătură cu Proiectul înainte de semnarea prezentului contract, inclusiv, inter alia, în legătură cu preţul, proiectul, planurile, calendarul sau programul de cheltuieli ori planul de finanţare a Proiectului, privind dezvăluirile făcute Băncii anterior semnării acestui contract; (c) va informa cu promptitudine Banca în privinţa următoarelor:

|

|

(i) |

orice acţiuni sau proteste iniţiate ori orice tip de contestaţii făcute de oricare terţă parte sau reclamaţii primite de Împrumutat, precum şi orice litigiu în domeniul protecţiei mediului înconjurător care s-a produs ori ameninţă să se producă împotriva sa cu privire la chestiuni de mediu sau alte chestiuni care afectează Proiectul; şi |

|

|

(ii) |

orice fapte sau evenimente cunoscute de Împrumutat, care ar putea aduce prejudicii substanţiale ori ar putea afecta condiţiile de executare sau operare a Proiectului; şi |

|

|

(iii) |

orice neconformare a acestuia cu orice legislaţie aplicabilă în domeniul mediului înconjurător; şi |

|

|

(iv) |

orice suspendare, revocare sau modificare a oricărei aprobări de mediu |

şi va organiza acţiunile care trebuie întreprinse în privinţa acestor probleme; (d) va furniza Băncii în forma şi conţinutul satisfăcătoare pentru aceasta:

|

|

(i) |

un raportul anual de progres al Proiectului pe parcursul implementării Proiectului, care va fi transmis nu mai târziu de 30 (treizeci) de zile după finalul fiecărei perioade de raportare, având conţinutul indicat în anexa A.2; şi |

|

|

(ii) |

un raport privind finalizarea Proiectului, nu mai târziu de 15 luni calendaristice după finalizarea Proiectului, având conţinutul indicat în anexa A.2; |

|

|

(iii) |

un certificat din partea asigurătorilor săi care să justifice îndeplinirea prevederilor articolului 6.05A (c); şi |

|

|

(iv) |

anual, o listă a poliţelor în vigoare care acoperă bunurile asigurate care fac parte din Proiect, împreună cu confirmarea plăţii primelor curente; şi |

|

|

(v) |

anual, o informare privind progresele înregistrate în organizarea Autorităţii Metropolitane de Transport Bucureşti, atribuţiile acesteia şi progresele sale în implementarea contractelor de servicii publice în conformitate cu Regulamentul privind serviciile de transport public de călători; şi |

(e) va informa cu promptitudine Banca cu privire la actualizarea Planului master de transport Bucureşti şi alte planuri sectoriale de transport, dacă este cazul, şi va furniza Băncii documentele relevante şi ESM aferente împreună cu documentaţia privind aprobarea acestora. 8.02 Informaţii privind Împrumutatul Împrumutatul va informa imediat Banca cu privire la următoarele: (a) orice fapt care îl obligă să ramburseze anticipat o datorie financiară sau fonduri ale UE; (b) orice eveniment ori decizie care constituie sau ar putea conduce la evenimentele descrise în articolul 4.03A; (c) orice intenţie a sa de a acorda unui terţ o garanţie reală, prioritate sau preferinţă asupra unor active ale sale; (d) orice intenţie din partea sa sau a Promotorului de a renunţa la proprietatea asupra oricărei componente materiale a Proiectului; (e) orice fapt sau eveniment care, în mod rezonabil, ar putea împiedica îndeplinirea obligaţiilor Împrumutatului conform acestui contract; (f) orice eveniment menţionat în articolul 10.01 care s-a produs, ameninţă să se producă sau este previzionat; sau (g) orice litigiu, arbitraj, proceduri administrative sau investigaţii în derulare, care ameninţă să se producă sau sunt în aşteptare, care ar putea să conducă la o schimbare substanţială negativă, în cazul în care ar primi o sentinţă negativă. 8.03 Informaţii suplimentare privind Promotorul Împrumutatul se va asigura că Promotorul va întreprinde următoarele: (a) va furniza Băncii imediat ce sunt disponibile, însă în orice caz în maximum 180 de zile de la sfârşitul anului financiar, raportul anual consolidat şi neconsolidat, bilanţul, contul de profit şi pierderi, precum şi raportul auditorilor pentru anul financiar respectiv; (b) va informa Banca imediat în legătură cu:

|

|

(i) |

orice modificare materială a statutului său sau a structurii acţionariatului după data acestui contract; |

|

|

(ii) |

orice fapt care îl obligă să ramburseze anticipat o datorie financiară sau fonduri ale UE; |

|

|

(iii) |

orice eveniment ori decizie care constituie sau ar putea conduce la evenimentele descrise în articolul 4.03A; |

|

|

(iv) |

orice intenţie a sa de a acorda unui terţ o garanţie asupra unor active ale sale; |

|

|

(v) |

orice intenţie din partea sa de a renunţa la proprietatea asupra oricărei componente materiale a Proiectului; |

|

|

(vi) |

orice fapt sau eveniment care, în mod rezonabil, ar putea împiedica îndeplinirea obligaţiilor Împrumutatului conform acestui contract; |

|

|

(vii) |

orice eveniment menţionat în articolul 10.01 care s-a produs, ameninţă să se producă sau este previzionat; sau |