Având în vedere:– art. 5 alin. (4), art. 60 pct. 1 lit. a) şi d), art. 69 alin. (6), art. 87, art. 121 alin. (8)-(10), art. 151 alin. (8) şi art. 174 alin. (6) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare;

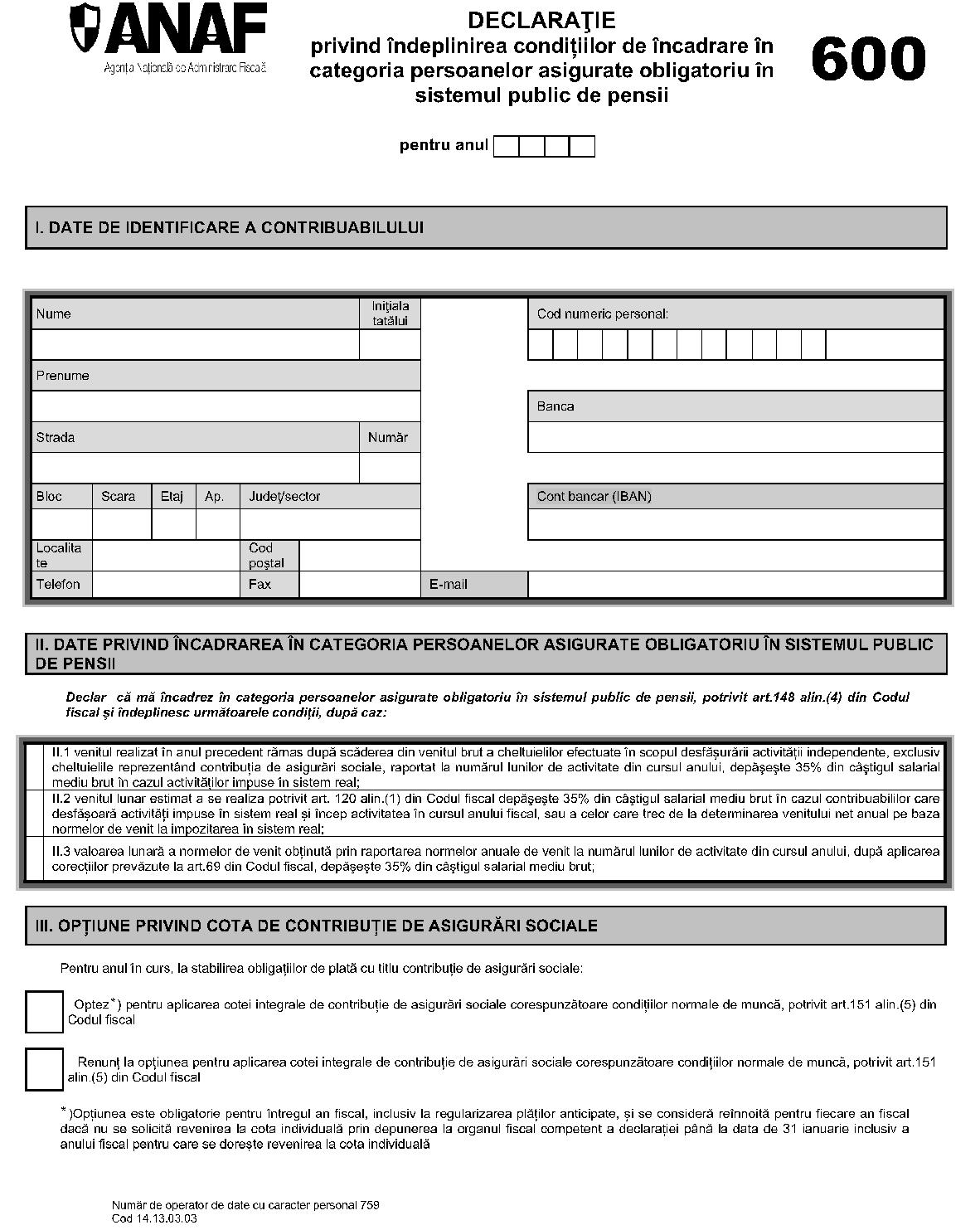

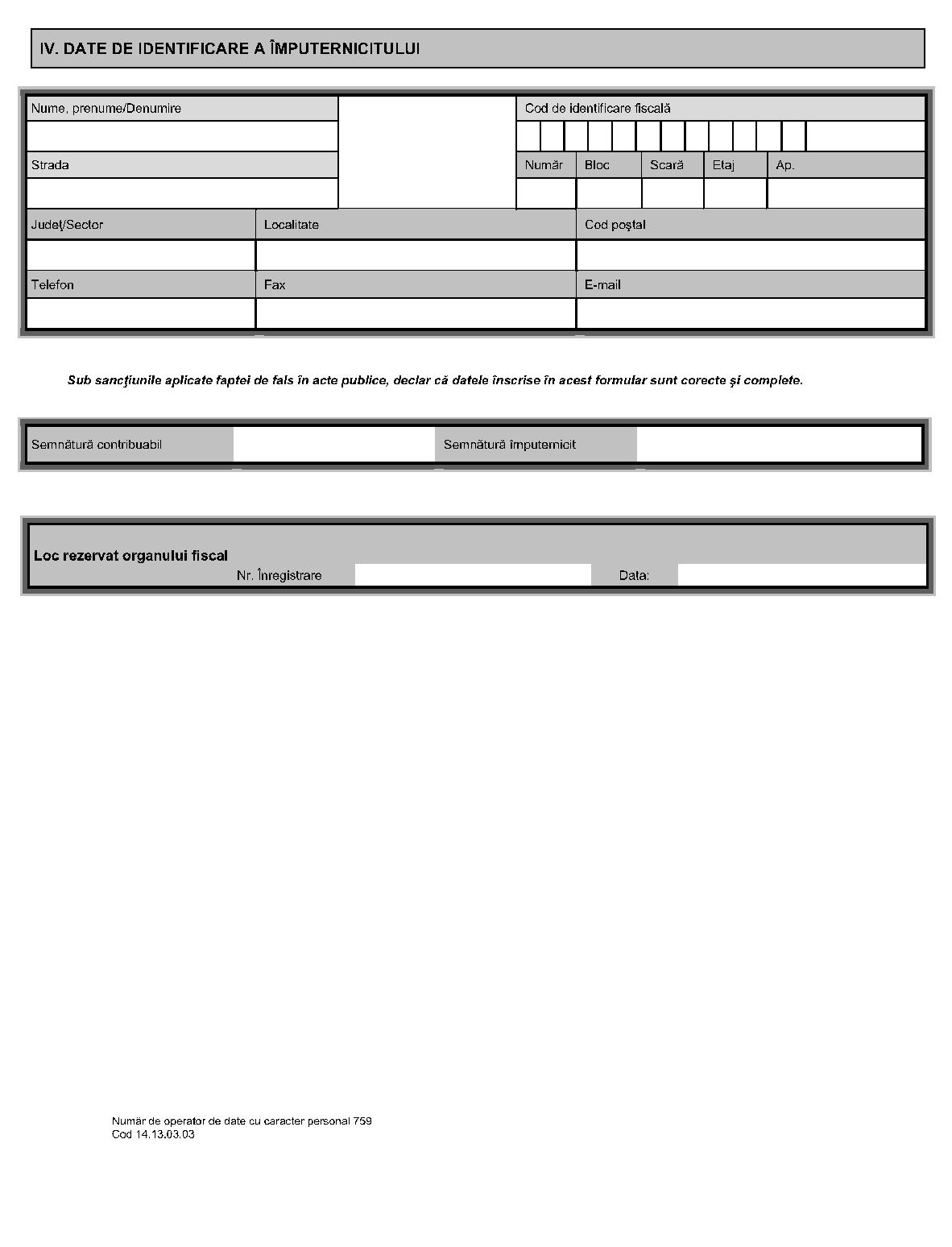

– art. 342 alin. (1) şi (4) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare,în temeiul prevederilor art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă Procedura privind recalcularea plăţilor anticipate cu titlu de impozit, contribuţii de asigurări sociale de sănătate şi contribuţii de asigurări sociale, prevăzută în anexa nr. 1 la prezentul ordin. Articolul 2Se aprobă modelul şi conţinutul formularului „Referat privind recalcularea plăţilor anticipate cu titlu de impozit/contribuţii de asigurări sociale de sănătate/contribuţii de asigurări sociale", prevăzut în anexa nr. 2 la prezentul ordin. Articolul 3 Anexa nr. 1 la Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.655/2015 pentru aprobarea modelului, conţinutului, modalităţii de depunere şi de gestionare a formularului 600 „Declaraţie privind îndeplinirea condiţiilor de încadrare în categoria persoanelor asigurate obligatoriu în sistemul public de pensii", publicat în Monitorul Oficial al României, Partea I, nr. 938 din 18 decembrie 2015, se modifică şi se înlocuieşte cu anexa nr. 3 la prezentul ordin. Articolul 4Anexele nr. 1-3 fac parte integrantă din prezentul ordin. Articolul 5Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, iar referirile la Codul de procedură fiscală reprezintă trimiteri la Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare. Articolul 6Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 7Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei, precum şi direcţiile generale regionale ale finanţelor publice şi unităţile fiscale subordonate vor duce la îndeplinire prevederile prezentului ordin. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Eugen-Dragoş Doroş Bucureşti, 27 decembrie 2016. Nr. 3.696. ANEXA Nr. 1PROCEDURĂ privind recalcularea plăţilor anticipate cu titlu de impozit, contribuţii de asigurări sociale de sănătate şi contribuţii de asigurări sociale Capitolul IDispoziţii generale 1. Procedura privind recalcularea plăţilor anticipate cu titlu de impozit şi de contribuţii de asigurări sociale de sănătate, stabilite prin decizie de impunere, se aplică de organul fiscal, în următoarele situaţii: a)rezilierea, în cursul anului fiscal, a contractelor de închiriere, în cazul persoanelor care realizează venituri din cedarea folosinţei bunurilor, cu excepţia veniturilor din arendă. Pentru situaţiile în care intervin modificări ale clauzelor contractuale, cu excepţia situaţiilor prevăzute la art. 121 alin. (8) şi (9) din Codul fiscal, contribuabilii au obligaţia depunerii declaraţiei privind veniturile realizate.În cazul rezilierii contractelor de închiriere pentru care chiria reprezintă echivalentul în lei al unei sume în valută, determinarea venitului anual se efectuează pe baza cursului de schimb al pieţei valutare, comunicat de Banca Naţională a României, din ziua precedentă celei în care se emite decizia de impunere, impozitul fiind final; b)încetarea activităţii în cursul anului fiscal sau suspendarea temporară a acesteia, potrivit legislaţiei în materie, în cazul persoanelor care realizează venituri din activităţi independente, din activităţi agricole impuse în sistem real, din silvicultură şi din piscicultură; c)corecţia normelor de venit ca urmare a încetării activităţii în cursul anului, a întreruperii temporare a acesteia potrivit pct. 8 din Normele metodologice date în aplicarea art. 69 din Codul fiscal, precum şi în situaţia dobândirii/pierderii calităţii de salariat; d)depăşirea numărului de 5 camere de închiriat în cursul anului fiscal de către persoanele care realizează venituri din închirierea în scop turistic a camerelor situate în locuinţe proprietate personală, având o capacitate de cazare cuprinsă între una şi 5 camere inclusiv, impuse pe baza normelor de venit; e)completarea obiectului de activitate, în cursul anului fiscal, cu una sau mai multe activităţi impuse pe baza normelor de venit de către contribuabilii care realizează venituri din activităţi independente impuse pe baza normelor de venit; f)completarea obiectului de activitate, în cursul anului fiscal, în cazul contribuabililor care realizează venituri din activităţi independente impuse pe baza normelor de venit, cu una sau mai multe activităţi care nu sunt incluse în Nomenclatorul activităţilor independente pentru care venitul net se poate determina pe baza normelor anuale de venit; g)încadrarea, în cursul anului fiscal de impunere, în gradul de handicap grav sau accentuat a persoanelor fizice care realizează venituri din activităţi independente, din activităţi agricole, din silvicultură şi din piscicultură. Pentru această situaţie nu se efectuează recalcularea plăţilor anticipate cu titlu de contribuţii de asigurări sociale de sănătate.2. Procedura privind recalcularea plăţilor anticipate cu titlu de contribuţii de asigurări sociale, stabilite prin decizie de impunere, se aplică pentru următoarele situaţii: a)încetarea activităţii în cursul anului fiscal sau suspendarea temporară a acesteia, potrivit legislaţiei în materie, în cazul persoanelor care realizează venituri din activităţi independente şi determină venitul net anual în sistem real şi/sau pe baza normelor de venit; b)persoanele fizice nu se mai încadrează în categoria persoanelor care au obligaţia plăţii contribuţiei, respectiv acestea intră în categoria celor care au calitatea de pensionari sau în categoria persoanelor asigurate în sisteme proprii de asigurări sociale, care nu au obligaţia asigurării în sistemul public de pensii.3. Recalcularea plăţilor anticipate se efectuează de compartimentul cu atribuţii privind gestionarea declaraţiilor fiscale persoane fizice din cadrul organului fiscal competent, potrivit legii, la solicitarea contribuabilului. În situaţia de la pct. 1 lit. g), recalcularea plăţilor anticipate se poate efectua din iniţiativa organului fiscal, pe baza informaţiilor deţinute de acesta. 4. Contribuabilii care obţin venituri din închirierea în scop turistic a camerelor situate în locuinţe proprietate personală, având o capacitate de cazare în scop turistic cuprinsă între una şi 5 camere inclusiv, iar în cursul anului depăşesc numărul de 5 camere de închiriat, au obligaţia să notifice organului fiscal evenimentul respectiv. Notificarea se face pe baza formularului 220 „Declaraţia privind venitul estimat/norma de venit". Capitolul IISolicitarea recalculării plăţilor anticipate cu titlu de impozit, contribuţii de asigurări sociale de sănătate şi contribuţii de asigurări sociale 1. Solicitarea privind recalcularea plăţilor anticipate cu titlu de impozit, contribuţii de asigurări sociale de sănătate şi contribuţii de asigurări sociale se face de către contribuabil sau de către împuternicitul acestuia, desemnat potrivit legii, pe baza formularului 220 „Declaraţia privind venitul estimat/norma de venit", aprobat prin Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.622/2015 pentru aprobarea modelului şi conţinutului unor formulare utilizate în administrarea impozitului pe venit şi a contribuţiilor sociale datorate de persoanele fizice. 2. În formularul 220 se bifează căsuţa „Recalcularea plăţilor anticipate" şi căsuţa „Cu titlu de impozit" şi/sau căsuţa „Cu titlu de contribuţii sociale", după caz. Formularul va fi însoţit de documente justificative din care rezultă situaţia contribuabilului: a)în cazul recalculării plăţilor anticipate cu titlu de impozit şi cu titlu de contribuţii de asigurări sociale de sănătate: documente din care să rezulte rezilierea contractelor de închiriere (acordul de reziliere a contractului încheiat între părţi, declaraţia pe propria răspundere etc.), documente care atestă încetarea activităţii şi/sau suspendarea temporară a activităţii, potrivit legislaţiei în materie, documente care atestă întreruperea temporară a activităţii sau alte documente care atestă situaţia contribuabilului şi care justifică solicitarea privind recalcularea plăţilor anticipate; b)în cazul recalculării plăţilor anticipate cu titlu de contribuţii de asigurări sociale, documente care atestă încetarea activităţii şi/sau suspendarea temporară a activităţii, potrivit legislaţiei în materie, adeverinţă eliberată de instituţia în a cărei evidenţă contribuabilul figurează că are calitatea de asigurat sau orice alt document care atestă calitatea de persoană asigurată în sisteme proprii de asigurări sociale, care nu au obligaţia asigurării în sistemul public de pensii, respectiv decizia de pensionare - în cazul persoanelor care au calitatea de pensionar.3. În situaţia în care activitatea se desfăşoară în cadrul unei asocieri fără personalitate juridică, la termenele prevăzute la pct. 5, asociatul desemnat prin contractul de asociere are obligaţia depunerii formularului 223 „Declaraţie privind veniturile estimate pentru asocierile fără personalitate juridică şi entităţi supuse regimului transparenţei fiscale" la organul fiscal la care asocierea este înregistrată fiscal. În formular se bifează căsuţa „Recalcularea plăţilor anticipate". 4. Formularul 220, însoţit de documentele justificative, se depune în format hârtie, direct la registratura organului fiscal sau la oficiul poştal, prin scrisoare recomandată, cu confirmare de primire. Formularul se poate transmite şi prin mijloace electronice de transmitere la distanţă, potrivit legii. 5. În vederea recalculării plăţilor anticipate, formularul 220 se depune la următoarele termene: a)în termen de 5 zile de la data rezilierii contractului de închiriere sau de la data apariţiei uneia dintre situaţiile pentru care se poate solicita corecţia venitului net stabilit pe baza normelor de venit [cap. I pct. 1 lit. a) şi c)]; b)în termen de 30 de zile de la data încetării activităţii sau suspendării temporare a acesteia, în cazul persoanelor care realizează venituri din activităţi independente, din activităţi agricole, impuse în sistem real, din silvicultură şi/sau din piscicultură [cap. I pct. 1 lit. b)]; c)în termen de 30 de zile de la data depăşirii, în cursul anului fiscal, a numărului de 5 camere de închiriat, în cazul contribuabililor care realizează venituri din închirierea camerelor situate în locuinţe proprietate personală, având o capacitate de cazare în scop turistic cuprinsă între una şi 5 camere inclusiv [cap. I pct. 1 lit. d)]; d)în termen de 30 de zile de la data comunicării deciziei de pensionare sau a adeverinţei eliberate de instituţia în a cărei evidenţă contribuabilul figurează că are calitatea de asigurat sau a oricărui altui document care atestă calitatea de persoană asigurată în sisteme proprii de asigurări sociale, care nu au obligaţia asigurării în sistemul public de pensii; e)în termen de 30 de zile de la completarea obiectului de activitate cu activităţi noi [cap. I pct. 1 lit. e) şi f)].6. În situaţia în care formularul 220 se depune după expirarea termenelor menţionate la pct. 5 lit. a)-c), organul fiscal procedează la recalcularea plăţilor anticipate de la data depunerii acestuia. 7. În situaţia de la pct. 5 lit. d) recalcularea plăţilor anticipate se face începând cu luna în care persoanele se încadrează în una dintre categoriile de la cap. I pct. 2 lit. b). 8. Data depunerii formularului 220 este data înregistrării acestuia la organul fiscal sau data depunerii la poştă, după caz. În cazul depunerii formularului 220 prin mijloace electronice de transmitere la distanţă, data depunerii este data înregistrării acestuia pe pagina de internet a organului fiscal, astfel cum rezultă din mesajul electronic de confirmare transmis ca urmare a primirii declaraţiei. Capitolul IIIRecalcularea plăţilor anticipate cu titlu de impozit, contribuţii de asigurări sociale de sănătate şi contribuţii de asigurări sociale 1. Solicitarea privind recalcularea plăţilor anticipate cu titlu de impozit, contribuţii de asigurări sociale de sănătate şi contribuţii de asigurări sociale, după caz, se soluţionează de compartimentul cu atribuţii privind gestionarea declaraţiilor fiscale persoane fizice, din cadrul organului fiscal competent, în termen de 15 zile de la data primirii formularului 220 „Declaraţia privind venitul estimat/norma de venit". 2. În situaţia în care documentaţia depusă nu este suficientă pentru recalcularea plăţilor anticipate, organul fiscal notifică contribuabilul în vederea prezentării documentelor necesare. Notificarea se comunică contribuabilului sau împuternicitului acestuia potrivit art. 47 din Codul de procedură fiscală. 3. Termenul de soluţionare a cererii privind recalcularea plăţilor anticipate cu titlu de impozit, contribuţii de asigurări sociale de sănătate şi contribuţii de asigurări sociale se prelungeşte cu perioada cuprinsă între data notificării contribuabilului şi data prezentării documentelor suplimentare solicitate. 4. Pe baza formularului 220 şi a documentelor prezentate, organul fiscal întocmeşte „Referatul privind recalcularea plăţilor anticipate cu titlu de impozit/contribuţii de asigurări sociale de sănătate/contribuţii de asigurări sociale", prevăzut în anexa nr. 2 la ordin. 5. Referatul cuprinde elementele avute în vedere la recalcularea plăţilor anticipate cu titlu de impozit, contribuţii de asigurări sociale de sănătate şi contribuţii de asigurări sociale, cum ar fi: situaţia care a generat recalcularea plăţilor anticipate sau corectarea normei de venit, documentele justificative depuse de contribuabil, baza impozabilă, respectiv baza lunară de calcul al contribuţiilor de asigurări sociale de sănătate şi contribuţiilor de asigurări sociale, pentru recalcularea plăţilor anticipate etc. 6. Referatul se întocmeşte într-un singur exemplar, se avizează de şeful compartimentului cu atribuţii în gestionarea declaraţiilor fiscale persoane fizice şi se aprobă de către conducătorul unităţii fiscale. 7. În situaţia în care, pe baza documentelor depuse se justifică recalcularea plăţilor anticipate, organul fiscal emite „Decizia de impunere privind plăţile anticipate cu titlu de impozit pe venit/contribuţii de asigurări sociale de sănătate/contribuţii de asigurări sociale" (formular 260) în care se evidenţiază suma stabilită iniţial (decizie anterioară) şi suma recalculată (decizie curentă). 8. Stabilirea bazei impozabile pentru recalcularea plăţilor anticipate cu titlu de impozit şi cu titlu de contribuţii de asigurări sociale: 8.1 Baza impozabilă pentru impozitul pe venit: a)în situaţia prevăzută la cap. I pct. 1 lit. a), baza impozabilă se stabileşte pe baza chiriei prevăzute în contractul privind cedarea folosinţei bunurilor, încheiat între părţi; b)în situaţia prevăzută la cap. I pct. 1 lit. b), baza impozabilă se stabileşte pe baza venitului net estimat prin declaraţia privind venitul estimat/norma de venit (formular 220); c)în situaţia prevăzută la cap. I pct. 1 lit. c), baza impozabilă se stabileşte pe baza normei de venit de la locul desfăşurării activităţii.Pentru întreruperile temporare de activitate în cursul anului, datorate unor accidente, spitalizări şi altor cauze obiective, inclusiv cele de forţă majoră, dovedite cu documente justificative, în cazul persoanelor fizice care desfăşoară activităţi independente pentru care venitul net se determină pe baza normelor de venit, normele de venit se reduc proporţional cu perioada nelucrată; d)în situaţia prevăzută la cap. I pct. 1 lit. d), baza impozabilă se stabileşte după cum urmează:– pentru perioada din anul fiscal în care venitul a fost determinat pe baza normei de venit, organul fiscal va recalcula norma de venit şi plăţile stabilite în contul impozitului anual datorat.Venitul net, determinat pe bază de norme anuale de venit, se reduce proporţional cu perioada rămasă până la sfârşitul anului fiscal; – pentru perioada rămasă din anul fiscal, organul fiscal stabileşte plăţile anticipate pe baza venitului net estimat, declarat prin declaraţia privind venitul estimat/norma de venit; e)în situaţia prevăzută la cap. I pct. 1 lit. e), venitul net pentru stabilirea plăţilor anticipate cu titlu de impozit se determină prin însumarea nivelului normelor de venit corespunzătoare fiecărei activităţi; f)în situaţia prevăzută la cap. I pct. 1 lit. f), venitul net pentru stabilirea plăţilor anticipate cu titlu de impozit se determină prin însumarea fracţiunii din norma de venit aferentă perioadei de impunere pe bază de normă de venit cu venitul net estimat declarat de contribuabil; g)în situaţia prevăzută la cap. I pct. 1 lit. g), venitul net pentru stabilirea plăţilor anticipate cu titlu de impozit se determină proporţional cu perioada impozabilă pentru care persoana fizică nu beneficiază de scutire (număr de zile calendaristice).În cazul în care persoana fizică este încadrată în gradul de handicap grav sau accentuat în cursul anului fiscal, organul fiscal, care a emis decizia de impunere prin care au fost stabilite plăţi anticipate cu titlu de impozit pe venit, modifică decizia anterioară, acordând scutirea de impozit, potrivit legii, începând cu data de la care se produce evenimentul respectiv. 8.2 Baza lunară de calcul al contribuţiilor sociale: a)în cazul contribuţiei de asigurări sociale de sănătate, baza lunară de calcul se stabileşte prin raportarea bazei impozabile stabilite potrivit pct. 8.1 lit. a)-f) la numărul de luni de activitate sau de valabilitate a contractului privind cedarea folosinţei bunurilor, după caz; b)în cazul contribuţiei de asigurări sociale, baza lunară de calcul se stabileşte astfel:– 35% din câştigul salarial mediu brut în cazul contribuabililor care desfăşoară activităţi independente impuse în sistem real sau care trec de la determinarea venitului net anual pe baza normelor anuale de venit la impozitarea în sistem real; – în cazul contribuabililor care realizează venituri din activităţi independente şi care determină venitul net anual pe baza normelor anuale de venit, baza lunară de calcul o reprezintă valoarea anuală a normei de venit raportată la numărul lunilor de activitate din cursul anului. În situaţia în care baza lunară de calcul rezultată este mai mică decât 35% din câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat, în vigoare în anul pentru care se stabilesc plăţile anticipate, în decizia de impunere la rubrica baza lunară de calcul, precum şi contribuţia aferentă lunii se înscrie cifra zero. Baza lunară de calcul nu poate depăşi echivalentul a de 5 ori câştigul salarial mediu brut. 9. Decizia de impunere privind plăţile anticipate cu titlu de impozit/contribuţii de asigurări sociale de sănătate/contribuţii de asigurări sociale se comunică contribuabilului potrivit art. 47 din Codul de procedură fiscală. 10. În termen de 24 de ore de la comunicarea deciziei de impunere, potrivit art. 47 din Codul de procedură fiscală, compartimentul cu atribuţii privind gestionarea declaraţiilor fiscale persoane fizice procedează la înregistrarea în evidenţa fiscală a datei comunicării, precum şi la transferul debitelor către compartimentul cu atribuţii de evidenţă pe plătitori. 11. După comunicarea deciziei de impunere, compartimentul cu atribuţii privind gestionarea declaraţiilor fiscale persoane fizice transmite compartimentului Registrul contribuabililor informaţii privind persoanele fizice care şi-au încetat/suspendat temporar activitatea (date de identificare, data încetării activităţii, perioada de suspendare a activităţii). 12. Decizia de impunere privind plăţile anticipate cu titlu de impozit/contribuţii de asigurări sociale de sănătate/contribuţii de asigurări sociale se arhivează de organul fiscal competent, la dosarul contribuabilului, după caz, împreună cu: a)declaraţia privind venitul estimat/norma de venit; b)documentele justificative care au stat la baza recalculării plăţilor anticipate; c)notificare privind prezentarea unor documente pentru recalcularea plăţilor anticipate; d)referatul privind recalcularea plăţilor anticipate cu titlu de impozit/contribuţii de asigurări sociale de sănătate/contribuţii de asigurări sociale.13. Persoanele fizice a căror activitate a fost suspendată temporar depun la organul fiscal competent, în termen de 30 de zile de la reînceperea activităţii, „Declaraţia privind venitul estimat/norma de venit" (formular 220), completată corespunzător, în vederea stabilirii plăţilor anticipate. ANEXA Nr. 2 **) Se va folosi sigla organului fiscal emitent.MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Unitatea fiscală *) ........ ................ ........ .............. *) Se menţionează denumirea organului fiscal emitent. Serviciul/Biroul/Compartimentul ........ ........ .......... Nr. ........ ............../........ ............. REFERAT privind recalcularea plăţilor anticipate cu titlu de impozit/contribuţii de asigurări sociale de sănătate/contribuţii de asigurări sociale A. Prezentarea situaţiei contribuabilului 1. Datele de identificare a contribuabilului Nume, prenume ........ ........ ......... Cod numeric personal/Număr de identificare fiscală ........ ................ ............. Domiciliul ........ ................ ................ ............. 2. Natura venitului pentru care se solicită recalcularea plăţilor anticipate activităţi independente activităţi agricole piscicultură silvicultură cedarea folosinţei bunurilor cedarea folosinţei bunurilor în scop turistic 3. Situaţia care a generat recalcularea plăţilor anticipate suspendarea temporară a activităţii încetarea activităţii rezilierea contractului de închiriere recalcularea plăţilor anticipate conform pct. 8 din Normele metodologice date în aplicarea art. 69 din Codul fiscal***) ***) Se va menţiona situaţia pentru care persoana solicită recalcularea plăţilor anticipate. depăşirea numărului de 5 camere de închiriat completarea obiectului de activitate cu activităţi noi încadrarea, în cursul anului fiscal de impunere, în gradul de handicap grav sau accentuat a persoanelor fizice care realizează venituri din activităţi independente, din activităţi agricole, din silvicultură şi din piscicultură nu se mai încadrează în categoria persoanelor care au obligaţia plăţii contribuţiei de asigurări sociale ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ 4. Documente prezentate – Declaraţie privind venitul estimat/norma de venit (formular 220) înregistrată cu nr. ............. din data de ..............;

**) Se va folosi sigla organului fiscal emitent.MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Unitatea fiscală *) ........ ................ ........ .............. *) Se menţionează denumirea organului fiscal emitent. Serviciul/Biroul/Compartimentul ........ ........ .......... Nr. ........ ............../........ ............. REFERAT privind recalcularea plăţilor anticipate cu titlu de impozit/contribuţii de asigurări sociale de sănătate/contribuţii de asigurări sociale A. Prezentarea situaţiei contribuabilului 1. Datele de identificare a contribuabilului Nume, prenume ........ ........ ......... Cod numeric personal/Număr de identificare fiscală ........ ................ ............. Domiciliul ........ ................ ................ ............. 2. Natura venitului pentru care se solicită recalcularea plăţilor anticipate activităţi independente activităţi agricole piscicultură silvicultură cedarea folosinţei bunurilor cedarea folosinţei bunurilor în scop turistic 3. Situaţia care a generat recalcularea plăţilor anticipate suspendarea temporară a activităţii încetarea activităţii rezilierea contractului de închiriere recalcularea plăţilor anticipate conform pct. 8 din Normele metodologice date în aplicarea art. 69 din Codul fiscal***) ***) Se va menţiona situaţia pentru care persoana solicită recalcularea plăţilor anticipate. depăşirea numărului de 5 camere de închiriat completarea obiectului de activitate cu activităţi noi încadrarea, în cursul anului fiscal de impunere, în gradul de handicap grav sau accentuat a persoanelor fizice care realizează venituri din activităţi independente, din activităţi agricole, din silvicultură şi din piscicultură nu se mai încadrează în categoria persoanelor care au obligaţia plăţii contribuţiei de asigurări sociale ........ ................ ................ ................ ................ ................ ................ ................ ................ ................ 4. Documente prezentate – Declaraţie privind venitul estimat/norma de venit (formular 220) înregistrată cu nr. ............. din data de ..............;

– documente justificative:........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ 5. Alte constatări: ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ......... ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ B. Concluzii: Având în vedere următoarele: ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ Se propune: recalcularea plăţilor anticipate cu titlu de impozit/contribuţii de asigurări sociale de sănătate/contribuţii de asigurări sociale menţinerea Deciziei de impunere privind plăţile anticipate cu titlu de impozit pe venit/contribuţii de asigurări sociale de sănătate/contribuţii de asigurări sociale nr. ............ din data de ............ (formular 260). C.1. Stabilirea bazei de impunere: Venitul net recalculat pentru stabilirea plăţilor anticipate ........ ................ ................ ........ ............. lei. ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ ........ ................ ................ ................ ................ ................ ................ ................ ................ ........ ........ C.2. Stabilirea bazei lunare de calcul al contribuţiei de asigurări sociale de sănătate: Baza lunară de calcul al contribuţiei de asigurări sociale de sănătate ........ ........ ........ lei. C.3. Stabilirea bazei lunare de calcul al contribuţiei de asigurări sociale Baza lunară de calcul al contribuţiei de asigurări sociale ........ ................ ........ ......... lei. Aprobat: Conducătorul unităţii fiscale, Numele şi prenumele ............ Data ........ ........ ............... Avizat: Şef compartiment specialitate, Numele şi prenumele ........ ................ ................ Data ........ ........ .............. Întocmit: Funcţie ....., Numele şi prenumele ........ ................ ........ ........ Data ........ ........ .............. ANEXA Nr. 31 )1) Anexa nr. 3 este reprodusă în facsimil.