În temeiul art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare, al art. 12 din Hotărârea Guvernului nr. 10/2013 privind organizarea şi funcţionarea Ministerului Muncii, Familiei, Protecţiei Sociale şi Persoanelor Vârstnice, al art. 7 alin. (4) din Hotărârea Guvernului nr. 144/2010 privind organizarea şi funcţionarea Ministerului Sănătăţii, cu modificările şi completările ulterioare, şi al art. 29619 alin. (6) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare,viceprim-ministrul, ministrul finanţelor publice, ministrul muncii, familiei, protecţiei sociale şi persoanelor vârstnice şi ministrul sănătăţii emit următorul ordin: Articolul IOrdinul viceprim-minstrului, ministrul finanţelor publice, al ministrului muncii, familiei şi protecţiei sociale şi al ministrului sănătăţii nr. 1.045/2.084/793/2012 pentru aprobarea modelului, conţinutului, modalităţii de depunere şi de gestionare a „Declaraţiei privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate“, publicat în Monitorul Oficial al României, Partea I, nr. 600 din 21 august 2012, se modifică după cum urmează: 1. Articolul 3 va avea următorul cuprins: Articolul 3(1) Persoanele fizice şi juridice care au calitatea de angajator sau entităţi asimilate angajatorului, prevăzute la art. 2963 lit. e), f) şi g) şi art. 29619 alin. (2) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, au obligaţia depunerii declaraţiei prevăzute la art. 1 prin mijloace electronice de transmitere la distanţă.(2) Obligaţia menţionată la alin. (1) le revine şi persoanelor prevăzute la art. 29619 alin. (19), (110) şi (113) din Legea nr. 571/2003, cu modificările şi completările ulterioare. 2. Anexa nr. 1.1 „Anexa angajator“ şi anexa nr. 1.2 „Anexa asigurat“ la formularul 112 „Declaraţie privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate“ se modifică şi se înlocuiesc cu anexa nr. 1.1 „Anexa angajator“ şi anexa nr. 1.2 „Anexa asigurat“, prevăzute în anexa nr. 1. 3. Anexa nr. 2 „Nomenclatorul «Creanţe fiscale»“ se modifică şi se înlocuieşte cu anexa nr. 2. 4. Anexa nr. 3 „Nomenclatorul «Subvenţii/scutiri/reduceri»“ se modifică şi se înlocuieşte cu anexa nr. 3. 5. Anexa nr. 4 „Nomenclatorul „Tip asigurat pentru alte entităţi asimilate angajatorului»“ se modifică şi se înlocuieşte cu anexa nr. 4. 6. Anexa nr. 5 „Nomenclatorul „Tip asigurat»“ se modifică şi se înlocuieşte cu anexa nr. 5. 7. Anexa nr. 7 „Instrucţiuni de completare a formularului 112 «Declaraţie privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate»“ se modifică şi se înlocuieşte cu anexa nr. 6. Articolul IIAnexele nr. 1-6 fac parte integrantă din prezentul ordin. Articolul III (1) Prevederile prezentului ordin se aplică începând cu obligaţiile declarative aferente lunii următoare publicării în Monitorul Oficial al României, Partea I.(2) Prin excepţie de la alin. (1), prevederile prezentului ordin se aplică începând cu data de 1 ianuarie 2014, pentru veniturile din arendarea bunurilor agricole, în regim de reţinere la sursă a impozitului pe venit. Articolul IVDirecţiile de specialitate şi structurile subordonate din cadrul Ministerului Finanţelor Publice, Agenţiei Naţionale de Administrare Fiscală, Ministerului Muncii, Familiei, Protecţiei Sociale şi Persoanelor Vârstnice şi al Ministerului Sănătăţii vor duce la îndeplinire prevederile prezentului ordin. Articolul VPrezentul ordin se publică în Monitorul Oficial al României, Partea I. p. Viceprim-ministru, ministrul finanţelor publice, Dan Manolescu, secretar de stat Ministrul muncii, familiei, protecţiei sociale şi persoanelor vârstnice, Mariana Câmpeanu Ministrul sănătăţii, Gheorghe-Eugen Nicolăescu ANEXA Nr. 1*) *) Anexa nr. 1 este reprodusă în facsimil.

*) Anexa nr. 1 este reprodusă în facsimil.

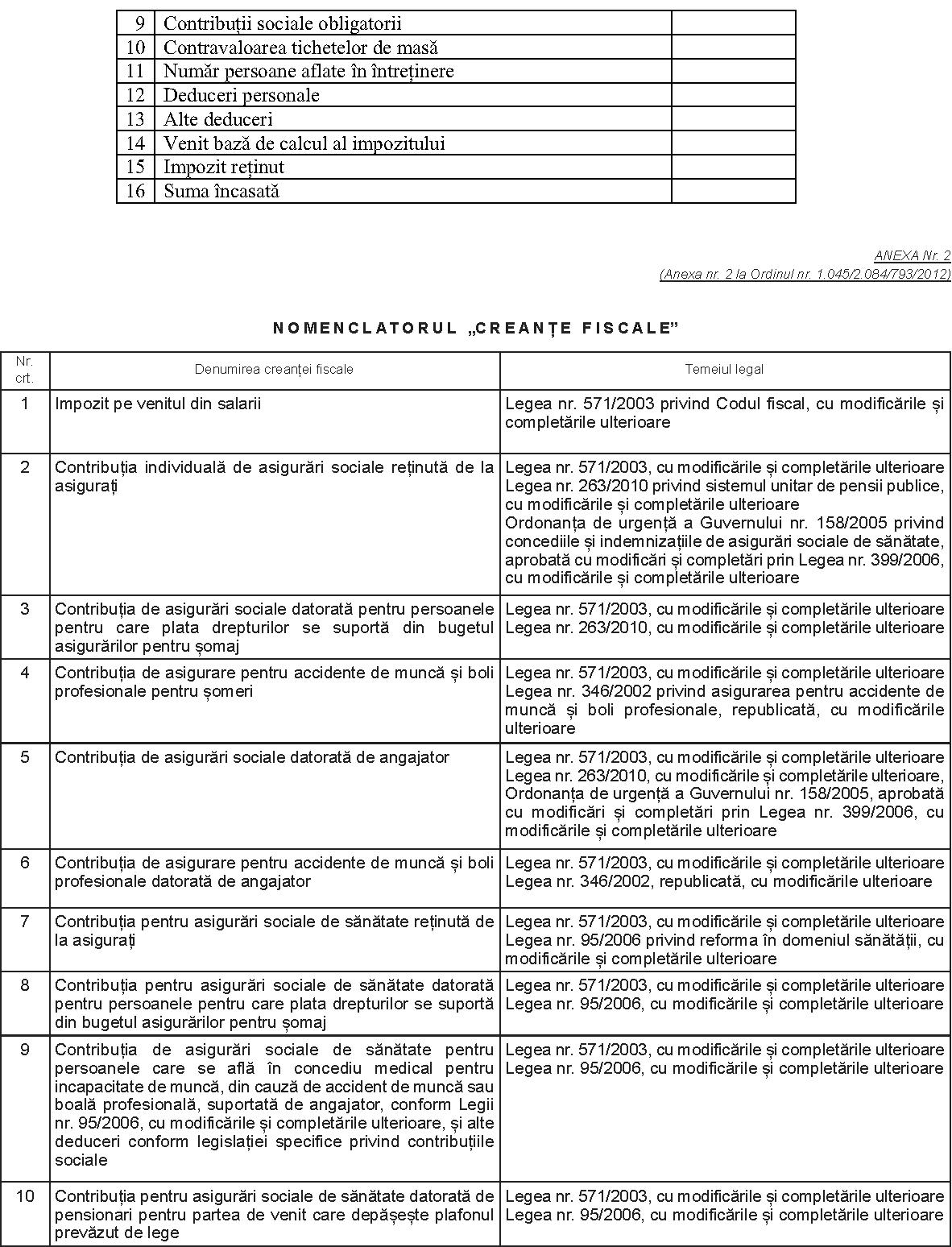

ANEXA Nr. 2(Anexa nr. 2 la Ordinul nr. 1.045/2.084/793/2012) NOMENCLATORUL „CREANŢE FISCALE“

ANEXA Nr. 2(Anexa nr. 2 la Ordinul nr. 1.045/2.084/793/2012) NOMENCLATORUL „CREANŢE FISCALE“

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

1 |

Impozit pe venitul din salarii |

Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare |

|

2 |

Contribuţia individuală de asigurări sociale reţinută de la asiguraţi |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 263/2010 privind sistemul unitar de pensii publice, cu modificările şi completările ulterioare Ordonanţa de urgenţă a Guvernului nr. 158/2005 privind concediile şi indemnizaţiile de asigurări sociale de sănătate, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare |

|

3 |

Contribuţia de asigurări sociale datorată pentru persoanele pentru care plata drepturilor se suportă din bugetul asigurărilor pentru şomaj |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 263/2010, cu modificările şi completările ulterioare |

|

4 |

Contribuţia de asigurare pentru accidente de muncă şi boli profesionale pentru şomeri |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 346/2002 privind asigurarea pentru accidente de muncă şi boli profesionale, republicată, cu modificările ulterioare |

|

5 |

Contribuţia de asigurări sociale datorată de angajator |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 263/2010, cu modificările şi completările ulterioare, Ordonanţa de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare |

|

6 |

Contribuţia de asigurare pentru accidente de muncă şi boli profesionale datorată de angajator |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 346/2002, republicată, cu modificările ulterioare |

|

7 |

Contribuţia pentru asigurări sociale de sănătate reţinută de la asiguraţi |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare |

|

8 |

Contribuţia pentru asigurări sociale de sănătate datorată pentru persoanele pentru care plata drepturilor se suportă din bugetul asigurărilor pentru şomaj |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

9 |

Contribuţia de asigurări sociale de sănătate pentru persoanele care se află în concediu medical pentru incapacitate de muncă, din cauză de accident de muncă sau boală profesională, suportată de angajator, conform Legii nr. 95/2006, cu modificările şi completările ulterioare, şi alte deduceri conform legislaţiei specifice privind contribuţiile sociale |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

10 |

Contribuţia pentru asigurări sociale de sănătate datorată de pensionari pentru partea de venit care depăşeşte plafonul prevăzut de lege |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

11 |

Contribuţia pentru asigurări sociale de sănătate datorată pentru persoanele care execută o pedeapsă privativă de libertate sau se află în arest preventiv |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

12 |

Contribuţia individuală pentru asigurări sociale de sănătate pentru persoanele aflate în concediu şi indemnizaţie pentru creşterea copilului până la împlinirea vârstei de 2 ani şi, în cazul copilului cu handicap, până la împlinirea de către copil a vârstei de 3 ani sau se află în concediu şi indemnizaţie pentru creşterea copilului cu handicap cu vârsta cuprinsă între 3 şi 7 ani |

Legea nr. 571/2003, cu modificările şi completările ulterioare Ordonanţa de urgenţă a Guvernului nr. 148/2005 privind susţinerea familiei în vederea creşterii copilului, aprobată cu modificări şi completări prin Legea nr. 7/2007, cu modificările şi completările ulterioare Ordonanţa de urgenţă a Guvernului nr. 111/2010 privind concediul şi indemnizaţia lunară pentru creşterea copiilor, aprobată cu modificări prin Legea nr. 132/2011, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

13 |

Contribuţia pentru asigurări sociale de sănătate datorată de angajator |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

14 |

Contribuţia pentru concedii şi indemnizaţii datorată de persoanele aflate în şomaj |

Legea nr. 571/2003, cu modificările şi completările ulterioare Ordonanţa de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare |

|

15 |

Contribuţia pentru concedii şi indemnizaţii de la persoanele juridice sau fizice care au calitatea de angajator |

Legea nr. 571/2003, cu modificările şi completările ulterioare Ordonanţa de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare |

|

16 |

Contribuţia individuală de asigurări pentru şomaj reţinută de la asiguraţi |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 76/2002 privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă, cu modificările şi completările ulterioare |

|

17 |

Contribuţia de asigurări pentru şomaj datorată de angajator |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 76/2002, cu modificările şi completările ulterioare |

|

18 |

Contribuţia angajatorilor la Fondul de garantare pentru plata creanţelor salariale |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 200/2006 privind constituirea şi utilizarea Fondului de garantare pentru plata creanţelor salariale, cu modificările ulterioare |

|

19 |

Contribuţia pentru asigurări sociale de sănătate datorată pentru persoanele care fac parte dintr-o familie care are dreptul la ajutor social, potrivit Legii nr. 416/2001 privind venitul minim garantat, cu modificările şi completările ulterioare |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare Legea nr. 416/2001, cu modificările şi completările ulterioare |

|

20 |

Contribuţia individuală de sănătate datorată pentru persoanele, cetăţeni străini, aflate în centrele de cazare în vederea returnării ori expulzării, precum şi pentru persoanele, cetăţeni străini, victime ale traficului de persoane, care se află în timpul procedurilor necesare stabilirii identităţii şi sunt cazate în centrele special amenajate, potrivit legii |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

21 |

Contribuţia individuală de sănătate datorată pentru persoanele care se află în executarea măsurilor prevăzute la art. 105, 113 şi 114 din Codul penal, precum şi pentru persoanele care se află în perioada de amânare sau întrerupere a executării pedepsei privative de libertate |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

22 |

Contribuţia individuală de sănătate datorată pentru personalul monahal al cultelor recunoscute |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

23 |

Contribuţia individuală de sănătate datorată pentru persoanele, cetăţeni români, care sunt victime ale traficului de persoane, pentru o perioadă de cel mult 12 luni |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

Nr. crt. |

Denumirea creanţei fiscale |

Temeiul legal |

|

24 |

Contribuţia de asigurări sociale de sănătate datorată de angajator pentru persoanele care se află în concediu medical pentru incapacitate de muncă, ca urmare a unui accident de muncă sau unei boli profesionale, suportată din FAAMBP, conform Legii nr. 95/2006, cu modificările şi completările ulterioare |

Legea nr. 571/2003, cu modificările şi completările ulterioare Legea nr. 95/2006, cu modificările şi completările ulterioare |

|

25 |

Impozit pe veniturile din pensii |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

26 |

Contribuţia individuală de asigurări sociale datorată de persoanele care realizează venituri din drepturi de proprietate intelectuală |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

27 |

Contribuţia individuală de asigurări sociale de sănătate datorată de persoanele care realizează venituri din drepturi de proprietate intelectuală |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

28 |

Contribuţia individuală de asigurări sociale de sănătate datorată de persoanele care realizează venituri din activităţi desfăşurate în baza contractelor/convenţiilor civile încheiate potrivit Codului civil, precum şi a contractelor de agent |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

29 |

Contribuţia individuală de asigurări sociale datorată de persoanele care realizează venituri din activităţi desfăşurate în baza contractelor/convenţiilor civile încheiate potrivit Codului civil, precum şi a contractelor de agent |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

30 |

Contribuţia individuală de asigurări sociale datorată de persoanele care realizează venituri din activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudiciară |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

31 |

Contribuţia individuală de asigurări sociale de sănătate datorată de persoanele care realizează venituri din activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudiciară |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

32 |

Contribuţia individuală de asigurări sociale de sănătate datorată de persoanele care realizează venitul obţinut dintro asociere cu o persoană juridică contribuabil, potrivit titlului IV1 din Legea nr. 571/2003, cu modificările şi completările ulterioare, care nu generează o persoană juridică |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

33 |

Contribuţia individuală de asigurări sociale de sănătate datorată de persoanele care realizează venituri, în regim de reţinere la sursă a impozitului pe venit, din asocierile fără personalitate juridică prevăzute la art. 13 lit. e) din Legea nr. 571/2003, cu modificările şi completările ulterioare |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

34 |

Impozit pe veniturile din drepturi de proprietate intelectuală |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

35 |

Impozit pe veniturile din activităţi desfăşurate în baza contractelor/convenţiilor civile încheiate potrivit Codului civil, precum şi a contractelor de agent |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

36 |

Impozit pe veniturile din activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudiciară |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

37 |

Impozit pe veniturile persoanelor fizice dintr-o asociere cu o persoană juridică contribuabil, potrivit titlului IV1 din Legea nr. 571/2003, cu modificările şi completările ulterioare, care nu generează o persoană juridică |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

38 |

Contribuţia individuală de asigurări sociale de sănătate datorată de persoanele care realizează venituri din arendarea bunurilor agricole, în regim de reţinere la sursă a impozitului pe venit |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

39 |

Impozit pe veniturile din arendarea bunurilor agricole |

Legea nr. 571/2003, cu modificările şi completările ulterioare |

ANEXA Nr. 3(Anexa nr. 3 la Ordinul nr. 1.045/2.084/793/2012) NOMENCLATORUL „SUBVENŢII/SCUTIRI/REDUCERI“

|

Valoare |

Explicaţie |

|

1 |

Subvenţii conform art. 80 din Legea nr. 76/2002 privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă, cu modificările şi completările ulterioare |

|

2 |

Scutire de la plata contribuţiei datorate de angajator conform art. 80 din Legea nr. 76/2002, cu modificările şi completările ulterioare |

|

3 |

Subvenţii conform art. 85 din Legea nr. 76/2002, cu modificările şi completările ulterioare |

|

4 |

Scutire de la plata contribuţiei datorate de angajator conform art. 85 alin. (1) din Legea nr. 76/2002, cu modificările şi completările ulterioare |

|

6 |

Subvenţii conform art. 934 şi 936 din Legea nr. 76/2002, cu modificările şi completările ulterioare (sau subvenţii conform art. 8 din Legea nr. 116/2002 privind prevenirea şi combaterea marginalizării sociale, cu modificările şi completările ulterioare, pentru angajatorii care mai pot beneficia, în condiţiile legii, de aceste subvenţii) |

|

7 |

Reduceri ale contribuţiei datorate de angajator conform art. 93 din Legea nr. 76/2002, cu modificările şi completările ulterioare |

|

8 |

Subvenţii conform art. 16 alin. (2) din Legea nr. 279/2005 privind ucenicia la locul de muncă, republicată |

|

10 |

Subvenţii conform art. 1 din Legea nr. 72/2007 privind stimularea încadrării în muncă a elevilor şi studenţilor, cu modificările ulterioare |

ANEXA Nr. 4(Anexa nr. 4 la Ordinul nr. 1.045/2.084/793/2012) NOMENCLATORUL „TIP ASIGURAT PENTRU ALTE ENTITĂŢI ASIMILATE ANGAJATORULUI“

|

Valoare |

Explicaţie |

|

1 |

Personal monahal al cultelor recunoscute, declarat de Secretariatul de Stat pentru Culte |

|

2 |

Şomer, declarat de Agenţia Naţională pentru Ocuparea Forţei de Muncă |

|

3 |

Pensionari, pentru veniturile din pensii care depăşesc plafonul prevăzut de Legea nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare, sau/şi cel prevăzut de Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, declaraţi de Casa Naţională de Pensii Publice prin casele judeţene de pensii şi alte case de pensii |

|

4 |

Persoane beneficiare de ajutor social |

|

5 |

Persoane care beneficiază de indemnizaţia de creştere a copilului între 2-3 ani |

|

6 |

Persoane care beneficiază de indemnizaţia de creştere a copilului cu handicap între 3-7 ani |

|

7 |

Persoane care execută o pedeapsă privativă de libertate sau se află în arest preventiv, declarate de Ministerul Justiţiei |

|

8 |

Persoane care se află în executarea măsurilor prevăzute la art. 105, 113 şi 114 din Codul penal şi persoanele care se află în perioada de amânare sau întrerupere a pedepsei privative de libertate, declarate de Ministerul Justiţiei |

|

9 |

Persoane returnate sau expulzate ori victimele traficului de persoane care se află în timpul procedurilor necesare stabilirii demnităţii, declarate de Ministerul Afacerilor Interne |

|

10 |

Persoane prevăzute la art. 1 alin. (2) sau art. 23 alin. (3) sau art. 32 din Ordonanţa de urgenţă a Guvernului nr. 158/2005 privind concediile şi indemnizaţiile de asigurări sociale de sănătate, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, declarate de casele de asigurări de sănătate |

|

11 |

Asiguraţi preluaţi de casele judeţene de pensii de la unităţile în faliment, declaraţi de casele judeţene de pensii |

|

13 |

Soţ/Soţie pentru personalul român trimis în misiune permanentă în străinătate, declarat de unităţile trimiţătoare |

|

14 |

Membrii corpului diplomatic care participă la cursuri de pregătire în străinătate pe o durată care depăşeşte 90 de zile calendaristice, declaraţi de unităţile trimiţătoare |

|

Valoare |

Explicaţie |

|

15 |

Persoane disponibilizate care beneficiază de plăţi compensatorii suportate de bugetul asigurărilor de şomaj, declarate de Agenţia Naţională pentru Ocuparea Forţei de Muncă |

|

16 |

Persoane, cetăţeni români, care sunt victime ale traficului de persoane, pentru o perioadă de cel mult 12 luni |

|

17 |

Persoane care realizează venituri din drepturi de proprietate intelectuală |

|

18 |

Persoane care realizează venituri din activităţi desfăşurate în baza contractelor/convenţiilor civile încheiate potrivit Codului civil, precum şi a contractelor de agent |

|

19 |

Consilieri locali |

|

20 |

Persoane care realizează venituri din activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudiciară |

|

22 |

Persoane care realizează venituri obţinute dintr-o asociere cu o persoană juridică contribuabil, potrivit titlului IV1 din Legea nr. 571/2003, cu modificările şi completările ulterioare, care nu generează o persoană juridică |

|

23 |

Persoane care realizează venituri obţinute din asocierile fără personalitate juridică prevăzute la art. 13 lit. e) din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

24 |

Personal militar, poliţişti şi funcţionari publici cu statut special din sistemul administraţiei penitenciare, la trecerea în rezervă sau direct în retragere, respectiv la încetarea raporturilor de serviciu, fără drept de pensie, din domeniul apărării naţionale, ordinii publice şi siguranţei naţionale, conform art. 2964 alin. (1) lit. ş) din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

25 |

Persoane fizice care realizează venituri sub formă de salarii de la angajatori nerezidenţi şi care achită contribuţiile sociale individuale potrivit art. 29619 alin. (113) din Legea nr. 571/2003, cu modificările şi completările ulterioare |

|

26 |

Persoane fizice care realizează venituri din arendarea bunurilor agricole în regim de reţinere la sursă a impozitului pe venit, pentru care plătitorul de venit are obligaţia reţinerii la sursă a contribuţiilor individuale de asigurări sociale de sănătate potrivit art. 29624 alin. (42) din Legea nr. 571/2003, cu modificările şi completările ulterioare |

ANEXA Nr. 5(Anexa nr. 5 la Ordinul nr. 1.045/2.084/793/2012) NOMENCLATORUL „TIP ASIGURAT“

|

Nr. crt. |

Tip asigurat |

|

1 |

Salariat |

|

2 |

Salariat militar |

|

3 |

Alte categorii de persoane care realizează venituri asimilate salariilor, care nu au contract individual de muncă sau raport de serviciu - nu este salariat |

|

4 |

Membri ai comisiei de cenzori sau ai comitetului de audit, precum şi membri în consilii, comisii, comitete şi altele asemenea: preşedinţii asociaţiilor de proprietari sau alte persoane care îşi desfăşoară activitatea în baza contractului de mandat în cadrul asociaţiilor de proprietari |

|

5 |

Persoane disponibilizate care beneficiază de plăţi compensatorii acordate în baza contractului colectiv sau individual de muncă, suportate din fondul de salarii |

|

6 |

Administratorii societăţilor comerciale, companiilor/societăţilor naţionale şi regiilor autonome, desemnaţi/numiţi în condiţiile legii, precum şi reprezentanţii în adunarea generală a acţionarilor şi în consiliul de administraţie |

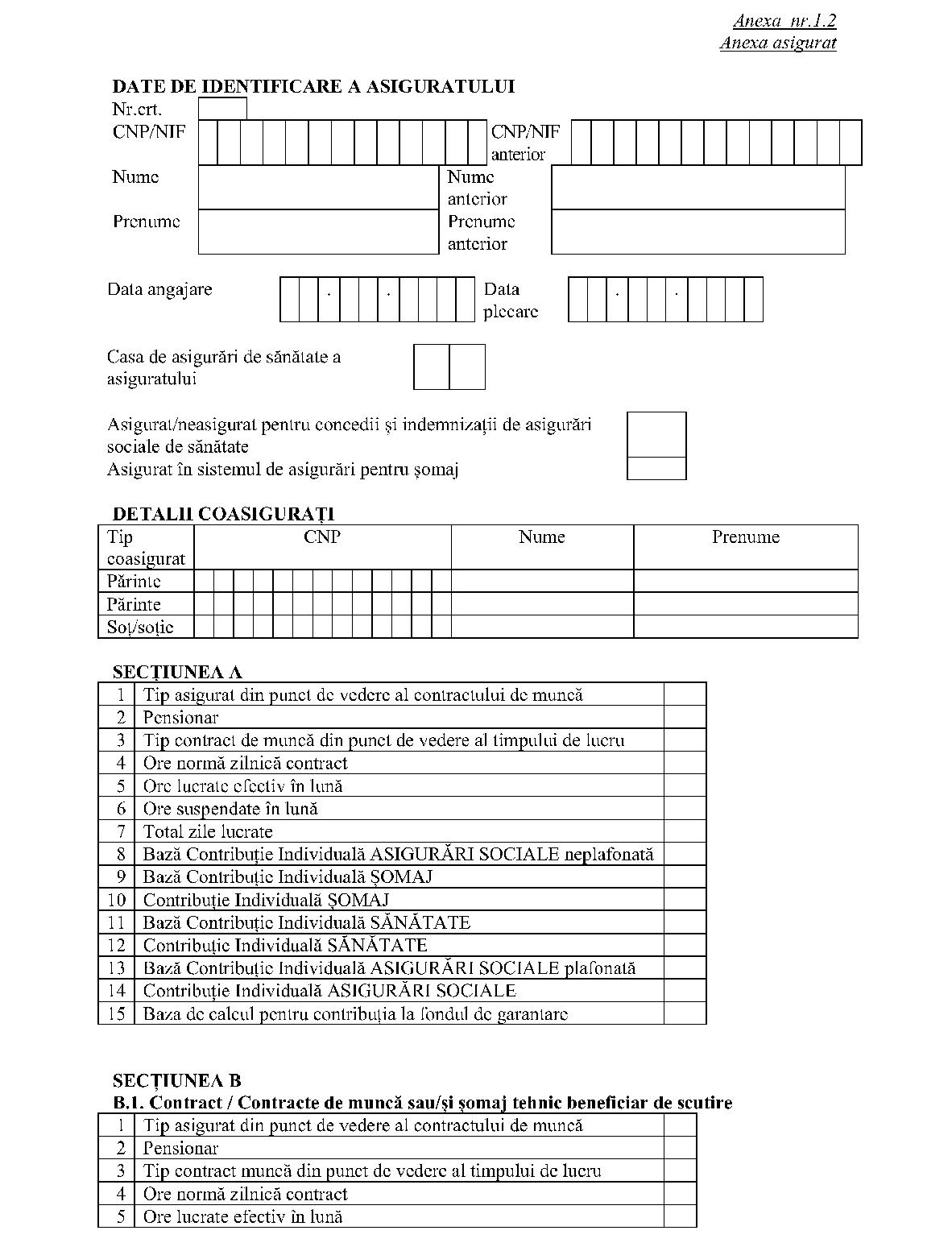

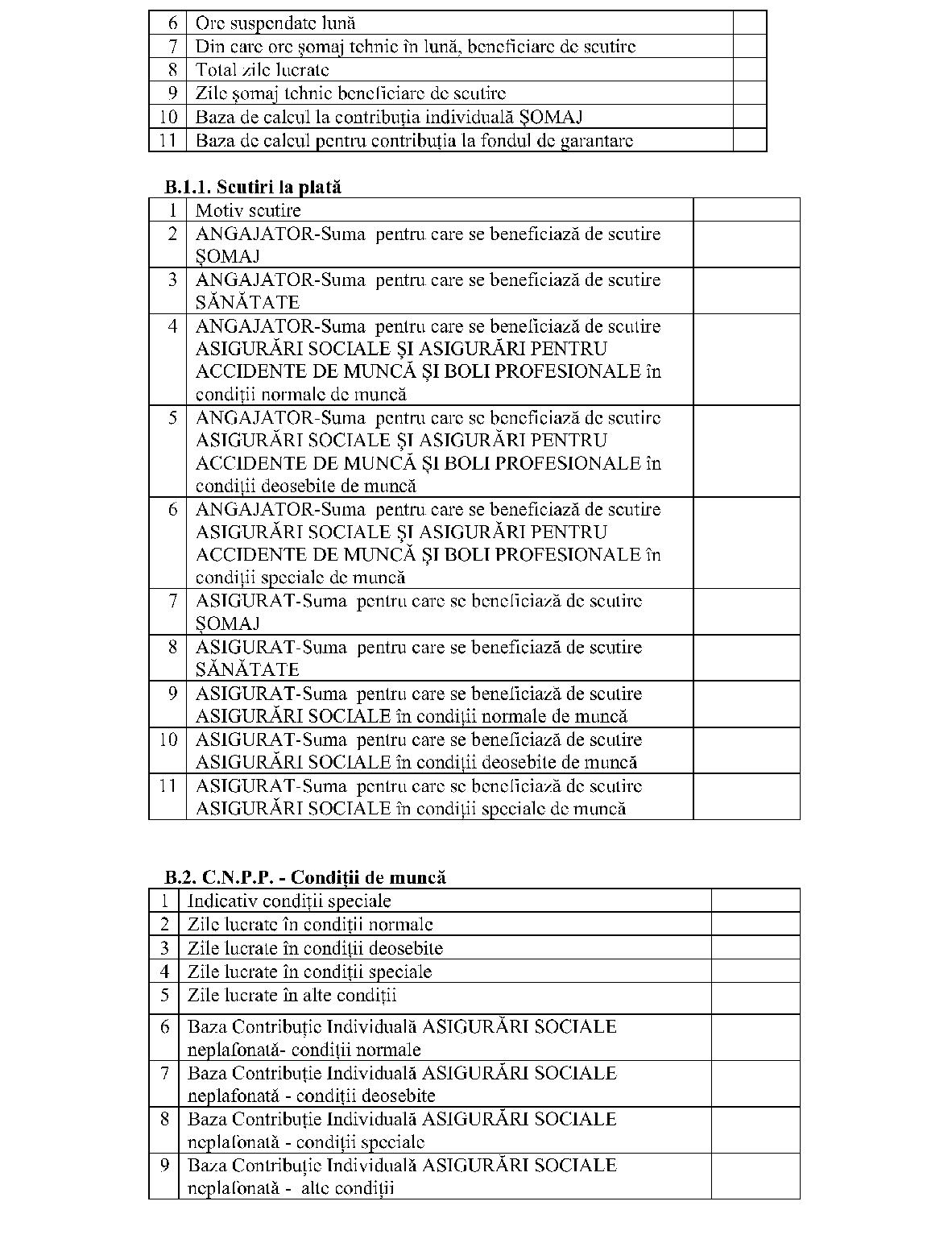

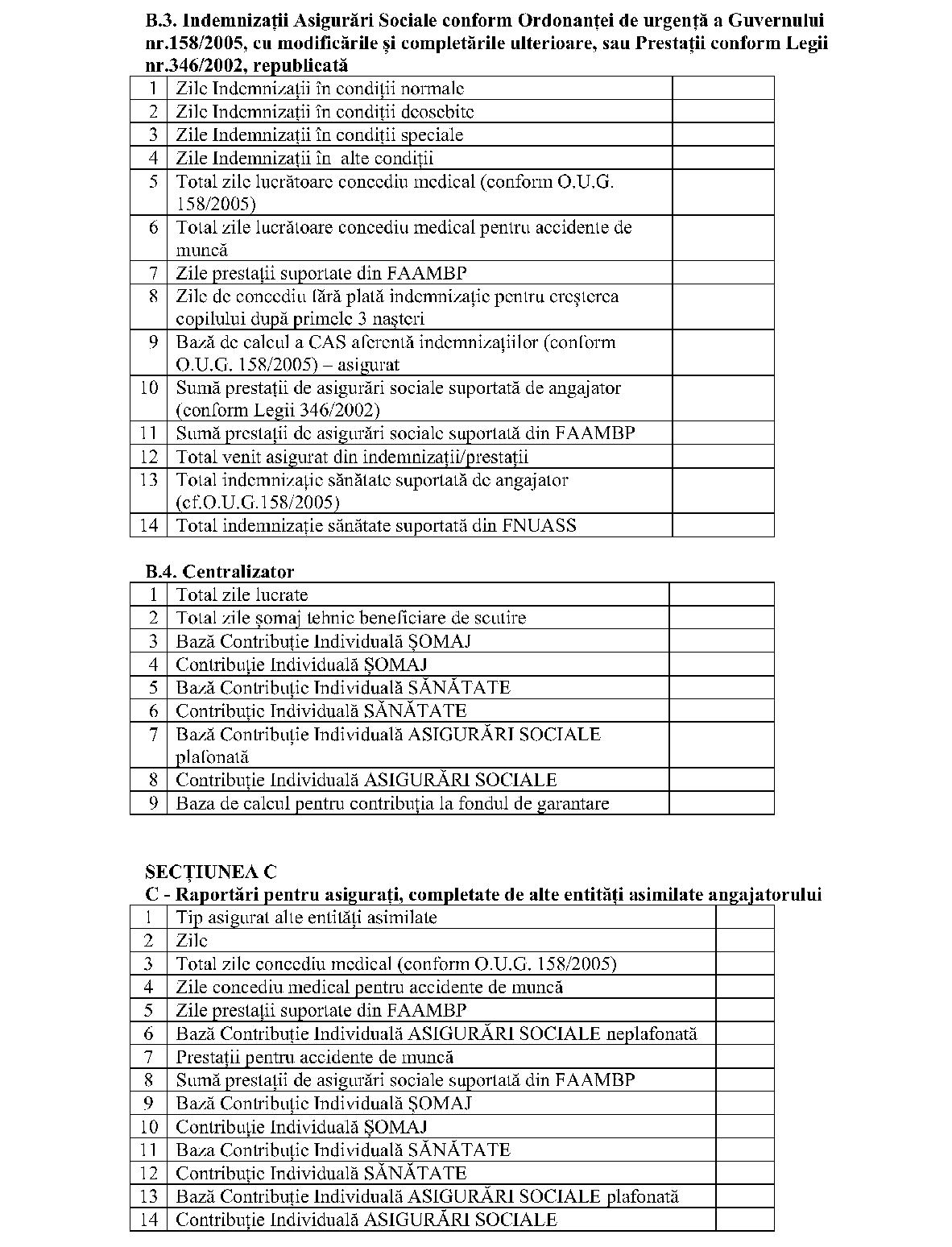

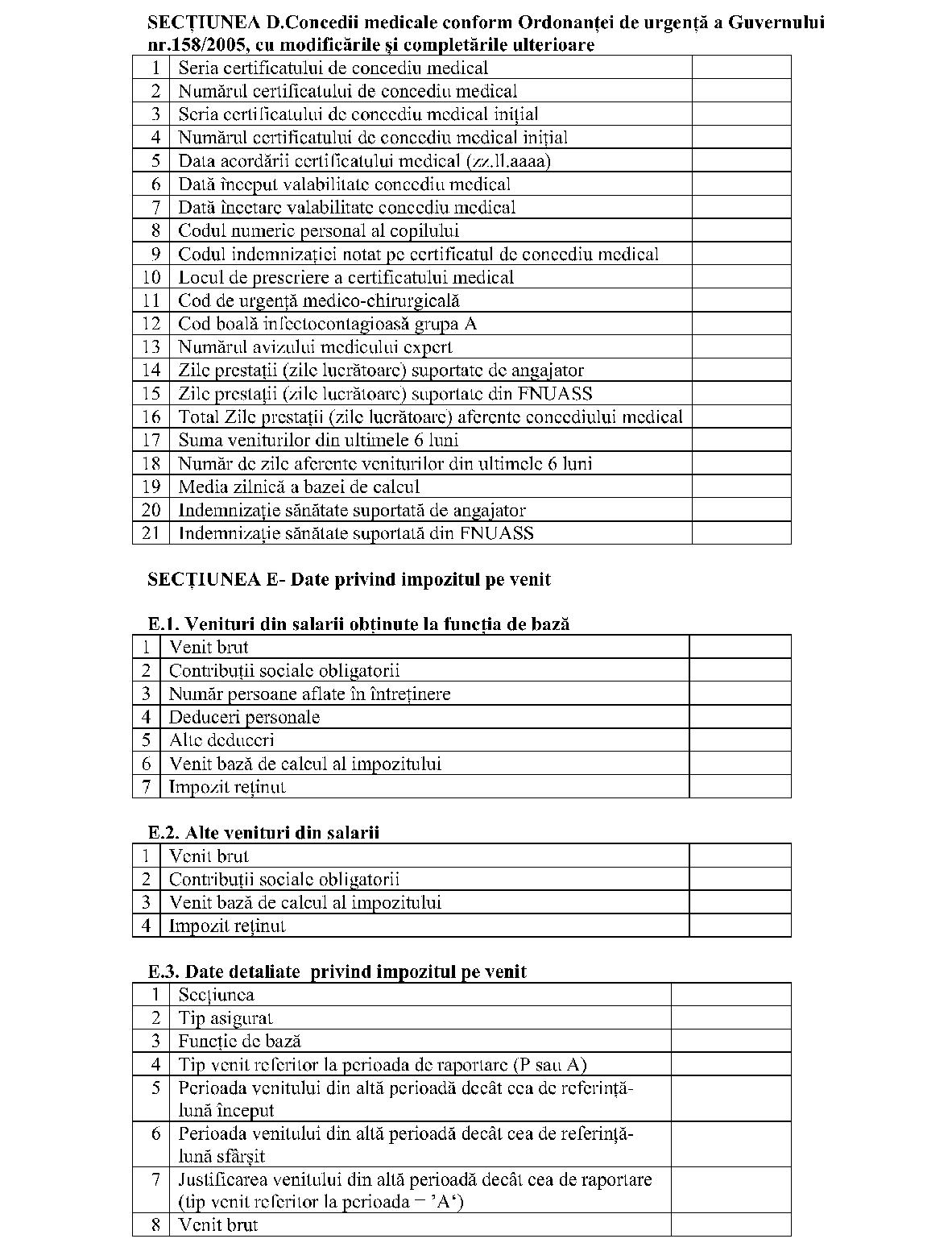

ANEXA Nr. 6(Anexa nr. 7 la Ordinul nr. 1.045/2.084/793/2012) INSTRUCŢIUNI DE COMPLETARE a formularului 112 „Declaraţie privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate“ Declaraţia se completează de către persoanele fizice şi juridice prevăzute la art. 2963 lit. e) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), la care îşi desfăşoară activitatea sau se află în concediu medical persoanele prevăzute la art. 2963 lit. a) şi b), de către entităţile prevăzute la art. 2963 lit. f) din aceeaşi lege, precum şi de către orice plătitor de venituri de natură salarială sau asimilate salariilor. În situaţia persoanelor prevăzute la art. 29621 alin. (1) lit. f) şi i) din Codul fiscal, pentru care plătitorul de venit are obligaţia reţinerii la sursă a contribuţiilor sociale, declararea se face de către plătitorul de venit, în conformitate cu art. 29619 alin. (2) din aceeaşi lege. Declaraţia se completează şi de contribuabilii prevăzuţi la art. 29619 alin. (19) şi (110) din Codul fiscal, care au obligaţia să depună declaraţia şi să achite contribuţiile sociale ale angajatorului şi pe cele individuale, potrivit legii, precum şi de persoanele fizice care, potrivit art. 29619 alin. (113) din aceeaşi lege, au obligaţia achitării contribuţiilor sociale individuale. I. Depunerea declaraţiei Declaraţia privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate se completează şi se depune de plătitorii de impozite şi contribuţii cărora le revin, potrivit legislaţiei în vigoare, obligaţiile de plată cuprinse în anexa nr. 2 „Nomenclatorul «Creanţe fiscale»“ la ordin. Termenul de depunere a declaraţiei Declaraţia se depune:

– trimestrial, până la data de 25 inclusiv a lunii următoare trimestrului, de angajatorii şi entităţile asimilate angajatorilor care se încadrează în prevederile art. 58 alin. (2) din Codul fiscal şi nu au optat pentru depunerea lunară a declaraţiei;

– lunar, până la data de 25 inclusiv a lunii următoare, de ceilalţi angajatori şi entităţi asimilate angajatorului, precum şi de persoanele prevăzute la art. 29619 alin. (19), (110) şi (113) din Codul fiscal.Atenţie! Depunerea trimestrială a declaraţiei constă în completarea şi depunerea a câte unei declaraţii pentru fiecare lună din trimestru, potrivit art. 29619 alin. (12) din Codul fiscal. Ori de câte ori în cursul trimestrului persoanele prevăzute la art. 2963 lit. a) şi b) din Codul fiscal beneficiază de concedii şi indemnizaţii de asigurări sociale de sănătate sau le încetează calitatea de asigurat, plătitorii de venituri din salarii şi asimilate salariilor prevăzuţi la art. 58 alin. (2) din Codul fiscal, în calitate de angajatori ori de persoane asimilate angajatorului, depun declaraţia până la data de 25 inclusiv a lunii următoare celei în care a intervenit concediul medical sau încetarea calităţii de asigurat. În acest caz, declaraţia/declaraţiile aferentă/aferente perioadei rămase din trimestru se depune/se depun până la data de 25 inclusiv a lunii următoare trimestrului. În cazul în care încetarea calităţii de asigurat are loc în luna a doua a trimestrului, se vor depune atât declaraţia pentru prima lună a trimestrului, cât şi cea pentru luna a doua, urmând ca după încheierea trimestrului să se depună numai declaraţia pentru luna a treia. Organul fiscal competent Organul fiscal în a cărui evidenţă contribuabilul este înregistrat ca plătitor de impozite, taxe şi contribuţii Modul de depunere 1. Declaraţia se depune prin mijloace electronice de transmitere la distanţă, conform legii. Pentru depunerea declaraţiei, plătitorul trebuie să deţină un certificat calificat, eliberat în condiţiile Legii nr. 455/2001 privind semnătura electronică. 2. Declaraţia privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate se completează cu ajutorul programului de asistenţă. Programul de asistenţă este pus la dispoziţia contribuabililor gratuit de unităţile fiscale subordonate sau poate fi descărcat de pe site-ul Agenţiei Naţionale de Administrare Fiscală, la adresa www.anaf.ro II. Completarea declaraţiei A. Anexa nr. 1 „Declaraţie privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate“ la ordin 1. Caseta „Perioada de raportare“ În rubrica „Lună“ se înscrie cu cifre arabe numărul lunii la care se referă obligaţia (de exemplu: 01 pentru luna ianuarie). Anul“ pentru care se completează declaraţia se înscrie cu cifre arabe, cu 4 caractere (de exemplu: 2013). 2. a) Caseta „Declaraţie rectificativă“ - se bifează cu X în situaţia în care rectificarea declaraţiei se realizează pentru corectarea unor erori de completare ale angajatorului sau entităţii asimilate angajatorului. b)Caseta „Declaraţie rectificativă ca urmare a acordării unor drepturi băneşti în baza unor hotărâri judecătoreşti definitive şi irevocabile“ - se bifează cu X în situaţia în care declaraţia se rectifică în urma acordării unor sume reprezentând salarii, diferenţe de salarii, dobânzi acordate în legătură cu acestea, precum şi actualizarea lor cu indicele de inflaţie, stabilite în baza unor hotărâri judecătoreşti rămase definitive şi irevocabile. c)Caseta „Declaraţie rectificativă ca urmare a unei inspecţii fiscale“ - se bifează cu X în situaţia în care declaraţia se rectifică în urma unei inspecţii fiscale sau ca urmare a stabilirii obligaţiilor fiscale din oficiu de organul fiscal competent, după expirarea termenului de 60 de zile de la data comunicării deciziei de impunere.Atenţie! Se va bifa cu X numai una dintre cele 3 căsuţe, după caz. Rectificarea declaraţiei 2.1. Declaraţia privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate poate fi corectată de contribuabili din propria iniţiativă, prin depunerea unei declaraţii rectificative. 2.2. Declaraţia rectificativă se utilizează pentru:

– corectarea impozitului pe venit, precum şi a contribuţiilor sociale datorate de angajatori şi entităţi asimilate angajatorilor şi reţinute de către aceştia de la asiguraţi;

– modificarea unor elemente de identificare a asiguratului;

– modificarea unor date pe baza cărora se determină stagiile de cotizare şi punctajul asiguratului în sistemul public de pensii, pentru situaţia când a fost omisă înscrierea unui/unor asigurat/asiguraţi sau în cazul în care asiguratul/asiguraţii a/au fost înregistrat/înregistraţi fără temei şi este necesară anularea respectivei înregistrări;

– corectarea altor informaţii prevăzute de formular.2.3. Declaraţia rectificativă se întocmeşte pe acelaşi model de formular ca şi declaraţia care se corectează, bifându-se cu X căsuţa aflată pe prima pagină a formularului. 2.4. Declaraţia rectificativă se completează integral, înscriindu-se toate datele şi informaţiile prevăzute de formular, inclusiv cele care nu diferă faţă de declaraţia iniţială. 2.5. În cazul veniturilor din salarii şi/sau al diferenţelor de venituri din salarii stabilite pentru perioade anterioare, conform legii, impozitul se calculează şi se reţine în conformitate cu dispoziţiile Codului fiscal şi normelor de aplicare a acestuia. 2.6. Pentru contribuţiile sociale, în situaţiile în care au fost acordate sume reprezentând salarii, diferenţe de salarii şi actualizarea lor cu indicele de inflaţie, stabilite în baza unor hotărâri judecătoreşti definitive şi irevocabile, precum şi în situaţiile în care prin astfel de hotărâri se dispune reîncadrarea în muncă a unor persoane, se întocmesc declaraţii rectificative corespunzătoare fiecărei luni, bifându-se cu X căsuţa corespunzătoare din formular. 2.7. În situaţia în care, ca urmare a inspecţiei fiscale, au fost stabilite diferenţe de contribuţii sociale, contribuabilii au obligaţia rectificării declaraţiei pentru perioadele pentru care au fost stabilite astfel de diferenţe, bifându-se cu X căsuţa corespunzătoare din formular. 2.8. Declaraţia rectificativă întocmită conform prezentelor instrucţiuni se depune numai pentru rectificările care vizează perioadele de raportare începând cu 1 iulie 2012. Pentru perioadele de raportare cuprinse între 1 ianuarie 2011 şi 30 iunie 2012, „Declaraţia privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate“ se completează şi se rectifică, după caz, în conformitate cu prevederile Hotărârii Guvernului nr. 1.397/2010 privind modelul, conţinutul, modalitatea de depunere şi de gestionare a „Declaraţiei privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate“. 2.9. Pentru perioadele de raportare anterioare datei de 1 ianuarie 2011, contribuabilii depun declaraţii rectificative potrivit legislaţiei specifice în vigoare în perioada la care se referă aceste declaraţii. Secţiunea „Date de identificare a plătitorului“ Caseta „Cod de identificare fiscală“ - se completează codul de identificare fiscală atribuit plătitorului conform legii, înscriinduse cifrele cu aliniere la dreapta. În situaţia în care declaraţia se completează de către împuternicit/reprezentant fiscal, desemnat potrivit legii, se înscriu codul de identificare fiscală atribuit de organul fiscal competent persoanei ale cărei obligaţii sunt îndeplinite, precum şi datele de identificare a acesteia, iar la rubrica „Funcţia/Calitatea“ din formular se înscrie „Împuternicit“. În cazul în care contribuabilul este înregistrat în scopuri de taxă pe valoarea adăugată conform art. 153 din Codul fiscal, în prima căsuţă se înscrie prefixul RO. Caseta „Denumire“ - se înscrie/înscriu, după caz, denumirea sau numele şi prenumele plătitorului de impozite şi contribuţii. Caseta „Adresă domiciliu fiscal“ - se completează adresa domiciliului fiscal, conform prevederilor Codului de procedură fiscală. În situaţia contribuabililor prevăzuţi la art. 29619 alin. (19), (110) şi (113) din Codul fiscal, secţiunea se completează cu datele de identificare ale persoanei fizice care are, potrivit legii, obligaţia depunerii declaraţiei. Secţiunea „Creanţe fiscale“ Pentru impozitul pe venit şi pentru fiecare contribuţie socială prevăzute în anexa nr. 2 „Nomenclatorul «Creanţe fiscale»“ la ordin, datorate în perioada de raportare, se completează în acelaşi formular câte un tabel generat cu ajutorul programului de asistenţă, înscriindu-se în rândurile corespunzătoare (rd. 1-rd. 3) sumele reprezentând obligaţiile constituite în perioada de raportare la care se referă declaraţia, în conformitate cu instrucţiunile de mai jos. În situaţia în care în perioada de raportare nu au rezultat sume datorate/de plată pentru impozitul pe venit şi/sau contribuţiile sociale cuprinse în vectorul fiscal, la rubrica „Suma datorată/de plată“ se înscrie cifra 0 (zero). Necompletarea tabelului din această secţiune, pentru impozitul pe venit sau contribuţia socială pentru care există obligaţie declarativă potrivit legii, echivalează cu nedeclararea obligaţiei respective. Coloana „Denumire creanţă fiscală“ - se înscrie denumirea obligaţiei de plată conform anexei nr. 2 „Nomenclatorul «Creanţe fiscale»“ la ordin, datorată în perioada de raportare. Coloana „Suma“:

– Rândul 1 „Suma datorată“ - se înscrie suma reprezentând impozitul pe venit/contribuţia socială datorată în perioada de raportare, conform legii.

– Rândul 2 „Suma deductibilă“ - se înscriu sumele care pot fi deduse în perioada de raportare din contribuţiile sociale datorate de angajatori, conform legislaţiei specifice privind contribuţiile sociale. Nivelul sumei deductibile nu va depăşi nivelul sumei datorate în perioada de raportare.

– Rândul 3 „Suma de plată (rd. 1-rd. 2)“ - se înscrie suma de la rândul 1 sau, după caz, diferenţa dintre suma de la rândul 1 şi cea de la rândul 2.

– Rândul „Total obligaţii de plată“ - se înscrie totalul obligaţiilor de plată, pentru perioada de raportare, respectiv totalul sumelor declarate, înscrise la rândul 3 „Suma de plată“.Suma înscrisă la rândul „Total obligaţii de plată“ se plăteşte în contul unic corespunzător. Pentru impozitul pe venit şi contribuţiile sociale prevăzute la poziţiile 1-4, 7-13, 16, 18-39 din anexa nr. 2 „Nomenclatorul «Creanţe fiscale»“ la ordin, formularul se completează de către angajatori sau entităţi asimilate acestora, în conformitate cu dispoziţiile Codului fiscal şi ale legislaţiei specifice privind contribuţiile sociale.

– Rândul 1 „Suma datorată“ - se înscrie suma reprezentând impozitul pe venit/contribuţia socială datorate în perioada de raportare, conform legislaţiei specifice.

– Rândul 3 „Suma de plată“ - se înscrie suma de la rândul 1.La poziţia 1 din anexa nr. 2 „Nomenclatorul «Creanţe fiscale»“ la ordin se declară impozitul pe venitul din salarii reţinut de către contribuabil, inclusiv pentru sediile secundare care au obligaţia înregistrării fiscale, potrivit legii. La poziţiile 34-37 şi 39 din anexa nr. 2 „Nomenclatorul «Creanţe fiscale»“ la ordin se declară impozitul pe veniturile definite potrivit Codului fiscal pentru care obligaţia declarării, calculării, reţinerii şi plăţii revine plătitorului de venit, care în acest caz este asimilat angajatorului, în conformitate cu prevederile art. 29619 alin. (2) din Codul fiscal. Pentru contribuţiile sociale datorate de angajatori, prevăzute la poziţiile 5, 6, 14, 15 şi 17 din anexa nr. 2 „Nomenclatorul «Creanţe fiscale»“ la ordin, formularul se completează de către angajatori sau entităţi asimilate acestora, în conformitate cu dispoziţiile Codului fiscal şi ale legislaţiei specifice privind contribuţiile sociale, astfel:

– Rândul 1 „Suma datorată“ - se înscrie suma datorată de angajatori în perioada de raportare, conform prevederilor legale specifice contribuţiilor sociale.

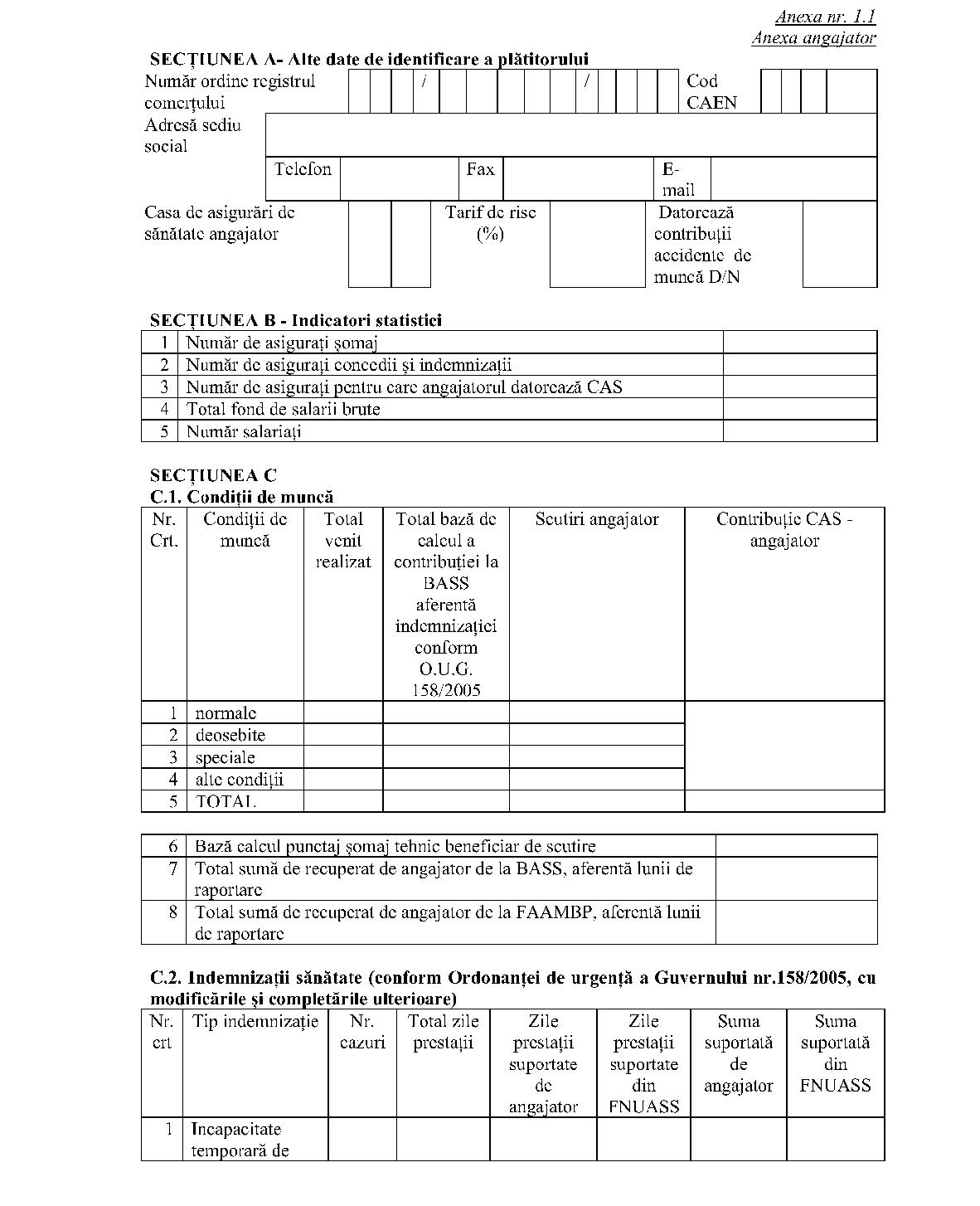

– Rândul 2 „Suma deductibilă“ - se înscriu sumele care pot fi deduse în perioada de raportare din contribuţiile sociale datorate de angajatori, conform legislaţiei specifice privind contribuţiile sociale. Nivelul sumei deductibile nu va depăşi nivelul sumei datorate în perioada de raportare.La rândul „Suma deductibilă“ se înscriu, cu respectarea condiţiei de mai sus, sumele reprezentând: a)facilităţi/deduceri acordate din bugetul asigurărilor pentru şomaj în conformitate cu prevederile Legii nr. 76/2002 privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă, cu modificările şi completările ulterioare, şi alte deduceri conform legislaţiei specifice; b)deduceri efectuate din bugetul asigurărilor sociale de stat, în conformitate cu prevederile Legii nr. 263/2010 privind sistemul unitar de pensii publice, cu modificările şi completările ulterioare (contribuţia asigurărilor sociale de sănătate, conform Legii nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare, şi alte deduceri conform legislaţiei specifice privind contribuţiile sociale); c)indemnizaţiile care se calculează şi se plătesc de către angajatori conform prevederilor Legii nr. 346/2002 privind asigurarea pentru accidente de muncă şi boli profesionale, republicată, cu modificările ulterioare, şi Ordinului ministrului muncii, solidarităţii sociale şi familiei şi al ministrului sănătăţii publice nr. 450/825/2006 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 346/2002 privind asigurarea pentru accidente de muncă şi boli profesionale, cu modificările şi completările ulterioare, cu modificările şi completările ulterioare, şi alte deduceri conform legislaţiei specifice privind contribuţiile sociale; d)pentru poziţiile 14 şi 15 din anexa nr. 2 „Nomenclatorul «Creanţe fiscale»“ la ordin se completează indemnizaţiile de asigurări sociale de sănătate, care se calculează şi se plătesc de angajatori, conform art. 38 din Ordonanţa de urgenţă a Guvernului nr. 158/2005 privind concediile şi indemnizaţiile de asigurări sociale de sănătate, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare. Nivelul sumei deductibile nu va depăşi nivelul sumei datorate în perioada de raportare.– Rândul 3 „Suma de plată“ - se înscrie suma reprezentând diferenţa dintre suma datorată şi cea deductibilă, respectiv dintre suma înscrisă la rândul 1 şi suma înscrisă la rândul 2.Pentru contribuţiile sociale prevăzute la poziţiile 14 şi 15 din anexa nr. 2 „Nomenclatorul «Creanţe fiscale»“ la ordin, sumele reprezentând indemnizaţii plătite de către angajatori asiguraţilor, care depăşesc suma contribuţiilor datorate de aceştia în luna respectivă, respectiv suma care se regăseşte la rândul C.2.-13/E.2-13, se recuperează din bugetul Fondului naţional unic de asigurări sociale de sănătate din creditele bugetare prevăzute cu această destinaţie, în condiţiile Ordonanţei de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare. B. Anexa nr. 1.1 - „Anexa angajator“ la anexa nr. 1 la ordin Secţiunea A - Alte date de identificare a plătitoruluiCaseta „Număr ordine registrul comerţului“ - se completează cu numărul de ordine de la registrul comerţului de către angajatorii şi entităţile asimilate acestora care, potrivit legii, au obligaţia înregistrării în registrul comerţului. Caseta „Cod CAEN“ - se completează cu codul CAEN al activităţii principale desfăşurate de plătitor, conform Nomenclatorului privind clasificarea activităţilor economice la nivel naţional. Caseta „Adresă sediu social“ - se completează adresa sediului social al plătitorului. Caseta „Casa de asigurări de sănătate angajator“ - conţine codificarea casei de asigurări de sănătate la care este luat în evidenţă angajatorul. Caseta „Tarif de risc“ - se înscrie procentul contribuţiei de asigurări pentru accidente de muncă şi boli profesionale, care este în funcţie de încadrarea în clasele de risc (cod CAEN). Caseta „Datorează contribuţie de accidente de muncă D/N“ - se înscrie: D“ - dacă se datorează contribuţie de accidente de muncă şi boli profesionale; N“ - dacă nu se datorează contribuţie de accidente de muncă şi boli profesionale (pentru angajatorii la care nu se aplică prevederile Legii nr. 346/2002, republicată, cu modificările ulterioare). Secţiunea B - Indicatori statistici

– Rândul 1 „Număr de asiguraţi şomaj“ - se completează cu numărul de asiguraţi obligatoriu în sistemul asigurărilor pentru şomaj, potrivit legii, în luna de raportare, respectiv cu numărul de asiguraţi din anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin pentru care atât asiguratul, cât şi angajatorul acestuia datorează contribuţii asigurări sociale de şomaj. Se calculează prin însumarea unică a cazurilor pentru care caseta „Asigurat în sistemul asigurărilor pentru şomaj“ = „1“, iar în secţiunea A sau/şi B.1 din anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin, rubrica „Tip asigurat din punct de vedere al contractului de muncă“ = „1 - Salariat“ sau „3 - Alte categorii de persoane care realizează venituri asimilate salariilor - care nu au contract individual de muncă sau raport de serviciu (nu este salariat)“. În situaţia asiguraţilor cu mai multe contracte de muncă încheiate cu respectivul angajator, aceştia vor fi număraţi o singură dată.

– Rândul 2 „Număr de asiguraţi concedii şi indemnizaţii“ - se completează cu numărul efectiv de angajaţi (asiguraţi) care au realizat venituri în luna pentru care se întocmeşte declaraţia şi pentru care angajatorul datorează contribuţia pentru concedii şi indemnizaţii de asigurări sociale de sănătate.

– Rândul 3 „Număr de asiguraţi pentru care angajatorul datorează CAS“ - se completează cu numărul de asiguraţi pentru care se datorează contribuţia de asigurări sociale.

– Rândul 4 „Total fond de salarii brute“ - se completează cu suma câştigurilor brute realizate de asiguraţii înscrişi la „Rândul 2“ (venituri de natură salarială, venituri asimilate salariilor, precum şi sumele suportate de angajator, primele 5 zile de incapacitate temporară de muncă, pentru concedii medicale conform prevederilor Ordonanţei de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, şi sumele suportate de angajator, primele 3 zile, pentru concediile medicale conform Legii nr. 346/2002, republicată, cu modificările ulterioare) şi nu poate fi mai mare decât produsul dintre numărul asiguraţilor din luna pentru care se calculează contribuţia pentru concedii şi indemnizaţii şi valoarea corespunzătoare a 12 salarii minime brute pe ţară garantate în plată.Rândul 5 „Număr salariaţi“ - se completează cu numărul de salariaţi care desfăşoară o activitate în baza unui contract individual de muncă sau a unui statut special prevăzut de lege. Secţiunea CC.1. Condiţii de muncă Secţiunea C.1 „Condiţii de muncă“ conţine informaţii despre angajatorii care au condiţii diferite de muncă. Coloana „Total venit realizat“ se completează astfel:

– Rândul 1 „Condiţii normale - total venit realizat“ (C1_11) - conţine totalul câştigurilor brute lunare realizate în condiţii normale de muncă de asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin, exclusiv cele realizate de persoanele exceptate de lege.

– Rândul 2 „Condiţii deosebite - total venit realizat“ (C1_21) - conţine totalul câştigurilor brute lunare realizate în condiţii deosebite de muncă de asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin, exclusiv cele realizate de persoanele exceptate de lege.

– Rândul 3 „Condiţii speciale - total venit realizat“ (C1_31) - conţine totalul câştigurilor brute lunare realizate în condiţii speciale de muncă de asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin, exclusiv cele realizate de persoanele exceptate de lege.

– Rândul 4 „Alte condiţii - total venit realizat“ (C1_41) - conţine totalul câştigurilor brute lunare realizate în alte condiţii de muncă de asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin, potrivit legii, exclusiv cele realizate de persoanele exceptate de lege.

– Rândul 5 „Total venit realizat“ (C1_T1) - conţine totalul câştigurilor brute lunare realizate de asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin, exclusiv cele realizate de persoanele exceptate de lege.Coloana „Total bază de calcul a contribuţiei la BASS aferentă indemnizaţiei conform O.U.G. 158/2005,“ se completează astfel:

– Rândul 1 „Condiţii normale“ (C1_12) - conţine totalul bazei de calcul a contribuţiei la bugetul asigurărilor sociale de stat, aferentă indemnizaţiilor conform Ordonanţei de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, în situaţia în care asiguratul a lucrat în ziua premergătoare concediului medical în condiţii normale de muncă, exclusiv ajutorul de deces.

– Rândul 2 „Condiţii deosebite“ (C1_22) - conţine totalul bazei de calcul a contribuţiei la bugetul asigurărilor sociale de stat, aferentă indemnizaţiilor, conform Ordonanţei de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, în situaţia în care asiguratul a lucrat în ziua premergătoare concediului medical în condiţii deosebite de muncă, exclusiv ajutorul de deces.

– Rândul 3 „Condiţii speciale“ (C1_32) - conţine totalul bazei de calcul a contribuţiei la bugetul asigurărilor sociale de stat, aferentă indemnizaţiilor, conform Ordonanţei de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, în situaţia în care asiguratul a lucrat în ziua premergătoare concediului medical în condiţii speciale de muncă, exclusiv ajutorul de deces.Rândul 4 „Alte condiţii“(C1_42) - conţine totalul bazei de calcul a contribuţiei la bugetul asigurărilor sociale de stat, aferentă indemnizaţiilor, conform Ordonanţei de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, în situaţia în care asiguratul a lucrat în ziua premergătoare concediului medical în alte condiţii de muncă, exclusiv ajutorul de deces.

– Rândul 5 „Total bază de calcul a contribuţiei la BASS aferentă indemnizaţiei conform Ordonanţei de urgenţă a Guvernului nr. 158/2005“ (C1_T2) - conţine totalul bazei de calcul a contribuţiei la bugetul asigurărilor sociale de stat, aferentă indemnizaţiilor, conform Ordonanţei de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, exclusiv ajutorul de deces.Coloana „Scutiri angajator“ se completează astfel:

– Rândul 1 „Condiţii normale - scutiri angajator“ (C1_13) - conţine totalul sumelor pentru care angajatorul beneficiază de scutire, pentru asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin care lucrează în condiţii normale de muncă.

– Rândul 2 „Condiţii deosebite - scutiri angajator“ (C1_23) - conţine totalul sumelor pentru care angajatorul beneficiază de scutire, pentru asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin care lucrează în condiţii deosebite de muncă.

– Rândul 3 „Condiţii speciale - scutiri angajator“ (C1_33) - conţine totalul sumelor pentru care angajatorul beneficiază de scutire, pentru asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin care lucrează în condiţii speciale de muncă.

– Rândul 4 „Alte condiţii - scutiri angajator“ (C1_43) - conţine totalul sumelor pentru care angajatorul beneficiază de scutire, pentru asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin care lucrează în alte condiţii de muncă.

– Rândul 5 „Total scutiri angajator“ (C1_T) - conţine totalul sumelor pentru care angajatorul beneficiază de scutire.Coloana „Contribuţie CAS angajator“ se completează astfel:

– Rândul 5 „Total contribuţie CAS angajator“ - conţine totalul contribuţiei de asigurări sociale datorate de angajator (C1_T3).Varianta I Dacă baza de calcul angajator nu depăşeşte baza de calcul plafonată: • Dacă (C1_T1 + C1_T2 – C1_T) <= BCP C1_T3 = (C1_11 + C1_12 – C1_13) * CotaAngN + (C1_21 + C1_22 – C1_23) * CotaAngD + (C1_31 + C1_32 – C1_33) * CotaAngS + (C1_41 + C1_42 – C1_43) * CotaAngA Varianta II Dacă baza de calcul angajator depăşeşte baza de calcul plafonată: • Dacă (C1_T1 + C1_T2 – C1_T) > BCP C1_T3 = ((C1_11 + C1_12 – C1_13) * CotaAngN + (C1_21 + C1_22 – C1_23) * CotaAngD + (C1_31 + C1_32 – C1_33) * CotaAngS + (C1_41+ C1_42 – C1_43) * CotaAngA)* BCP/(C1_T1 + C1_T2 – C1_T) unde: • BCP (baza de calcul plafonată) = produsul dintre numărul de asiguraţi pentru care angajatorul datorează contribuţii de asigurări sociale din luna pentru care se calculează contribuţia şi valoarea corespunzătoare a de 5 ori câştigul salarial mediu brut; • Baza de calcul angajator (C1_T1 + C1_T2 – C1_T) = totalul câştigurilor brute lunare realizate de asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin + totalul bazei de calcul a contribuţiei la bugetul asigurărilor sociale de stat, aferentă indemnizaţiilor, conform Ordonanţei de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, exclusiv ajutorul de deces – totalul sumelor pentru care angajatorul beneficiază de scutire; • CotaAngN = cota de contribuţie de asigurări sociale datorată de angajator pentru condiţii normale de muncă; • CotaAngD = cota de contribuţie de asigurări sociale datorată de angajator pentru condiţii deosebite de muncă; • CotaAngS = cota de contribuţie de asigurări sociale datorată de angajator pentru condiţii speciale de muncă; • CotaAngA = cota de contribuţie de asigurări sociale datorată de angajator pentru alte condiţii de muncă.

– Rândul 6 „Bază calcul punctaj şomaj tehnic beneficiar de scutire“ - se completează cu suma salariilor de bază minime brute pe ţară garantate în plată, proporţionale cu numărul de zile de şomaj tehnic.

– Rândul 7 „Total sumă de recuperat de angajator de la BASS, aferentă lunii de raportare“ - se completează cu suma reprezentând ajutor de deces care se recuperează de către angajator de la bugetul asigurărilor sociale de stat, în situaţia în care ajutorul de deces depăşeşte contribuţia de asigurări sociale datorată de acesta.

– Rândul 8 „Total sumă de recuperat de angajator de la FAAMBP, aferentă lunii de raportare“ - se completează cu suma reprezentând cuantumul prestaţiilor de asigurări sociale suportate din Fondul de asigurare pentru accidente de muncă şi boli profesionale, contribuţia de asigurări sociale de sănătate aferentă concediilor medicale pentru incapacitate temporară de muncă cauzată de accidente de muncă şi boli profesionale conform Legii nr. 95/2006, cu modificările şi completările ulterioare, şi contribuţia pentru concedii şi indemnizaţii conform art. 6 alin. (7) din Ordonanţa de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, care se recuperează de către angajator din Fondul de asigurare pentru accidente de muncă şi boli profesionale, în cazul în care aceasta depăşeşte contribuţia de accidente de muncă şi boli profesionale datorată de acesta.C.2. Indemnizaţii sănătate (conform Ordonanţei de urgenţă a Guvernului nr. 158/2005, cu modificările şi completările ulterioare) Coloana „Nr. cazuri“ se completează astfel:

– Rândul 1 „Număr cazuri pentru incapacitate temporară de muncă“ - se completează cu total concedii medicale pentru incapacitate temporară de muncă.

– Rândul 2 „Număr cazuri pentru prevenire îmbolnăvire“ - se completează cu total concedii medicale pentru prevenire îmbolnăvire.

– Rândul 3 „Număr cazuri pentru sarcină şi lăuzie“ - se completează cu total concedii medicale pentru sarcină şi lăuzie.

– Rândul 4 „Număr cazuri pentru îngrijire copil bolnav“ - se completează cu total concedii medicale pentru îngrijire copil bolnav.

– Rândul 5 „Număr cazuri pentru risc maternal“ - se completează cu total concedii medicale pentru risc maternal.Coloana „Total zile prestaţii“ se completează astfel:

– Rândul 1 „Total zile prestaţii pentru incapacitate temporară de muncă“ - se completează cu număr total de zile prestaţii aferente concediilor medicale pentru incapacitate temporară de muncă.

– Rândul 2 „Total zile prestaţii pentru prevenire îmbolnăvire“ - se completează cu număr total de zile prestaţii aferente concediilor medicale pentru prevenire îmbolnăvire.

– Rândul 3 „Total zile prestaţii pentru sarcină şi lăuzie“ - se completează cu număr total de zile prestaţii aferente concediilor medicale pentru sarcină si lăuzie.

– Rândul 4 „Total zile prestaţii pentru îngrijire copil bolnav“ - se completează cu număr total de zile prestaţii aferente concediilor medicale pentru îngrijire copil bolnav

– Rândul 5 „Total zile prestaţii pentru risc maternal“ - se completează cu număr total de zile prestaţii aferente concediilor medicale pentru risc maternal.Coloana „Zile prestaţii suportate de angajator“ se completează astfel:

– Rândul 1 „Zile prestaţii suportate de angajator pentru incapacitate temporară de muncă“ - se completează cu număr total de zile prestaţii suportate de angajator aferente concediilor medicale pentru incapacitate temporară de muncă.Coloana „Zile prestaţii suportate din FNUASS“ se completează astfel:

– Rândul 1 „Zile prestaţii suportate din FNUASS pentru incapacitate temporară de muncă“ - se completează cu număr total de zile prestaţii suportate din Fondul naţional unic de asigurări sociale de sănătate, aferente concediilor medicale pentru incapacitate temporară de muncă.

– Rândul 2 „Zile prestaţii suportate din FNUASS pentru prevenire îmbolnăvire“ - se completează cu număr total de zile prestaţii suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru prevenire îmbolnăvire.

– Rândul 3 „Zile prestaţii suportate din FNUASS pentru sarcină şi lăuzie“ - se completează cu număr total de zile prestaţii suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru sarcină şi lăuzie.

– Rândul 4 „Zile prestaţii suportate din FNUASS pentru îngrijire copil bolnav“ - se completează cu număr total de zile prestaţii suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru îngrijire copil bolnav.

– Rândul 5 „Zile prestaţii suportate din FNUASS pentru risc maternal“ - se completează cu număr total de zile prestaţii suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru risc maternal.Coloana „Suma suportată de angajator“ se completează astfel:

– Rândul 1 „Suma suportată de angajator pentru incapacitate temporară de muncă“ - se completează cu suma suportată de angajator, aferentă concediilor medicale pentru incapacitate temporară de muncă.Coloana „Suma suportată din FNUASS“ se completează astfel:

– Rândul 1 „Suma suportată din FNUASS pentru incapacitate temporară de muncă“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru incapacitate temporară de muncă.

– Rândul 2 „Suma suportată din FNUASS pentru prevenire îmbolnăvire“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru prevenire îmbolnăvire.

– Rândul 3 „Suma suportată din FNUASS pentru sarcină şi lăuzie“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru sarcină şi lăuzie.

– Rândul 4 „Suma suportată din FNUASS pentru îngrijire copil bolnav“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru îngrijire copil bolnav.

– Rândul 5 „Suma suportată din FNUASS pentru risc maternal“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru risc maternal.

– Rândul 6 „Total suma suportată din FNUASS“ - se completează cu suma totală a indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate.

– Rândul 7 „Total contribuţii pentru concedii şi indemnizaţii calculate la fond salarii“ - se completează cu suma care reprezintă total contribuţii pentru concedii şi indemnizaţii calculate la fondul de salarii (fondul de salarii se regăseşte înscris la secţiunea B, rândul 4).

– Rândul 8 „Total contribuţii pentru concedii şi indemnizaţii datorate pentru indemnizaţiile suportate din FAAMBP“ - se completează cu suma care reprezintă contribuţiile pentru concedii şi indemnizaţii datorate pentru indemnizaţiile suportate din Fondul de asigurare pentru accidente de muncă şi boli profesionale.

– Rândul 9 „Total contribuţii datorate pentru concedii şi indemnizaţii“ - se completează cu suma dintre total contribuţii pentru concedii şi indemnizaţii calculate la fondul de salarii (rândul 7) şi total contribuţii pentru concedii şi indemnizaţii datorate pentru indemnizaţiile suportate din Fondul de asigurare pentru accidente de muncă şi boli profesionale (rândul 8).

– Rândul 10 „Total cuantum prestaţii de suportat din bugetul FNUASS pentru concedii si indemnizaţii“ - se completează cu total cuantum prestaţii de suportat din Fondul naţional unic de asigurări sociale de sănătate pentru concedii şi indemnizaţii.

– Rândul 11 „Total sumă recuperată de angajator din contribuţia lunii curente“ - se completează cu suma recuperată de angajator din contribuţia lunii curente. Suma recuperată de angajator nu poate depăşi suma reprezentând contribuţia datorată în luna curentă pentru concedii şi indemnizaţii înscrisă la rândul 9.

– Rândul 12 „Total sumă de virat la FNUASS pentru concedii si indemnizaţii“ - se completează cu total sumă de virat la Fondul naţional unic de asigurări sociale de sănătate pentru concedii si indemnizaţii.

– Rândul 13 „Total sumă rămasă de recuperat de la FNUASS pentru concedii şi indemnizaţii“ - se completează cu total sumă rămasă de recuperat în luna de raportare de la Fondul naţional unic de asigurări sociale de sănătate pentru concedii şi indemnizaţii. C.3. Indemnizaţii pentru accidente de muncă şi boli profesionale Coloana „Nr. cazuri“ se completează astfel:

– Rândul 1 „Incapacitate temporară de muncă“ - conţine numărul total de cazuri de indemnizaţie pentru incapacitate temporară de muncă, cauzate de accidente de muncă şi boli profesionale, la nivel de unitate.

– Rândul 2 „Trecerea temporară la alt loc de muncă“ - conţine numărul total de cazuri de indemnizaţie pentru trecerea temporară în alt loc de muncă, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate.

– Rândul 3 „Reducerea timpului de lucru“ - conţine numărul total de cazuri de indemnizaţie pentru reducerea timpului de lucru, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate.

– Rândul 4 „Cursuri de calificare şi reconversie profesională“ - conţine numărul total de cazuri de indemnizaţie pe durata cursurilor de calificare şi reconversie profesională, cauzate de accidente de muncă şi boli profesionale, la nivel de unitate.Coloana „Zile prestaţii“ se completează astfel:

– Rândul 1 „Incapacitate temporară de muncă“ - conţine numărul total de zile lucrătoare de prestaţii pentru incapacitate temporară de muncă, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate, din certificatele medicale.

– Rândul 2 „Trecerea temporară la alt loc de muncă“ - conţine numărul total de zile lucrătoare de prestaţii pentru trecerea temporară în alt loc de muncă, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate, din certificatele medicale.

– Rândul 3 „Reducerea timpului de lucru“ - conţine numărul total de zile lucrătoare de prestaţii pentru reducerea timpului de lucru, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate, din certificatele medicale.

– Rândul 4 „Cursuri de calificare şi reconversie profesională“ - conţine numărul total de zile lucrătoare de prestaţii pe durata cursurilor de calificare şi reconversie profesională, cauzate de accidente de muncă şi boli profesionale, la nivel de unitate, din certificatele medicale.Coloana „Sumă totală accidente de muncă“ se completează astfel:

– Rândul 1 „Incapacitate temporară de muncă“ - conţine cuantumul total al prestaţiilor pentru incapacitate temporară de muncă, cauzate de accidente de muncă şi boli profesionale, la nivel de unitate.

– Rândul 2 „Trecerea temporară la alt loc de muncă“ - conţine cuantumul total al prestaţiilor pentru trecerea temporară în alt loc de muncă, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate.

– Rândul 3 „Reducerea timpului de lucru“ - conţine cuantumul total al prestaţiilor pentru reducerea timpului de lucru, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate.

– Rândul 4 „Cursuri de calificare şi reconversie profesională“ - conţine cuantumul total al prestaţiilor pe durata cursurilor de calificare şi reconversie profesională, cauzate de accidente de muncă şi boli profesionale, la nivel de unitate.

– Rândul 5 „Total“ - cuprinde cuantumul total al prestaţiilor de asigurări sociale cauzate de accidente de muncă şi boli profesionale, la nivel de unitate.Coloana „Suma suportată din FAAMBP“ se completează astfel:

– Rândul 1 „Incapacitate temporară de muncă“ - este suma prestaţiilor pentru incapacitate temporară de muncă, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate, suportate din Fondul de asigurare pentru accidente de muncă şi boli profesionale.

– Rândul 2 „Trecerea temporară la alt loc de muncă“ - este suma prestaţiilor pentru trecerea temporară în alt loc de muncă, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate, suportate din Fondul de asigurare pentru accidente de muncă şi boli profesionale.

– Rândul 3 „Reducerea timpului de lucru“ - este suma prestaţiilor pentru reducerea timpului de lucru, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate, suportate din Fondul de asigurare pentru accidente de muncă şi boli profesionale.

– Rândul 4 „Cursuri de calificare şi reconversie profesională“ - este suma prestaţiilor pe durata cursurilor de calificare şi reconversie profesională, cauzată de accidente de muncă şi boli profesionale, la nivel de unitate, suportate din Fondul de asigurare pentru accidente de muncă şi boli profesionale.

– Rândul 5 „Total sumă suportată din FAAMBP“ - conţine total cuantum de prestaţii de asigurări sociale de suportat din Fondul de asigurare pentru accidente de muncă şi boli profesionale.Caseta „Ajutoare de deces“

– „Număr cazuri“ - se completează cu numărul total de cazuri pentru care s-au acordat ajutoare de deces la nivel de unitate.

– „Sumă“ - se completează cu suma totală a ajutoarelor de deces acordate la nivel de unitate, suportate din bugetul asigurărilor sociale de stat.C.4. Sumă scutită din contribuţia la şomaj a angajatorului potrivit prevederilor legale în vigoare Se completează cu suma reprezentând contribuţia datorată de angajator la bugetul asigurărilor pentru şomaj, aferentă categoriilor de persoane asigurate obligatoriu, prin efectul legii, în sistemul asigurărilor pentru şomaj, pentru care angajatorul este scutit de plata acestei contribuţii în temeiul prevederilor legale în vigoare, în situaţia în care pentru acordarea acestei scutiri nu se prevede, potrivit dispoziţiilor legale, încheierea unui act juridic sau aprobarea unei solicitări de a beneficia de scutire. Se calculează prin însumarea produsului dintre suma prevăzută la secţiunea B.1.1 poziţia 2 „Angajator - Suma pentru care se beneficiază de scutire“ din anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin şi cota de contribuţie datorată de angajator la bugetul asigurărilor pentru şomaj, prevăzută de lege. C.5. Subvenţii/scutiri/reduceri (din bugetul asigurărilor pentru şomaj)

– „Subvenţie/scutire/reducere“ - se completează prin selectarea din anexa nr. 3 „Nomenclatorul «Subvenţii/scutiri/reduceri»“ la ordin a tipului de subvenţie, scutire şi/sau reducere, după caz, de care beneficiază angajatorul respectiv, potrivit legislaţiei în vigoare, din bugetul asigurărilor pentru şomaj.

– „Suma de recuperat din contribuţia datorată“ - se completează cu suma corespunzătoare tipului de subvenţie, scutire şi/sau reducere selectat, de recuperat prin deducere din totalul contribuţiei datorate de angajator, diminuată cu scutirea la plată de care angajatorul este scutit în temeiul prevederilor legale în vigoare (prevăzută la cap. C.4).La completarea creanţei fiscale „Contribuţia de asigurări pentru şomaj datorată de angajator“ prevăzută în secţiunea „Creanţe fiscale“, totalul sumelor de recuperat din contribuţia datorată, prevăzute la C.5., se înscriu ca sumă deductibilă, cu respectarea condiţiei ca nivelul sumei deductibile să nu depăşească nivelul sumei datorate.

– „Sumă de restituit de la AJOFM/AMOFM“ - se completează cu suma corespunzătoare tipului de subvenţie, scutire şi/sau reducere selectat, de restituit de către agenţia judeţeană pentru ocuparea forţei de muncă/Agenţia Municipală pentru Ocuparea Forţei de Muncă Bucureşti. Se completează numai în situaţia în care suma deductibilă din „Contribuţia de asigurări pentru şomaj datorată de angajator“ din anexa nr. 2 „Nomenclatorul «Creanţe fiscale»“ la ordin este egală cu suma datorată.C.6. Contribuţie şomaj datorată de angajator

– „Baza de calcul“ - se completează cu suma reprezentând totalul veniturilor care constituie baza lunară de calcul a contribuţiei datorate de angajator la bugetul asigurărilor pentru şomaj, potrivit prevederilor legale în vigoare. Se calculează prin însumarea bazelor lunare de calcul ale contribuţiei individuale la bugetul asigurărilor pentru şomaj.

– „Contribuţie“ - se completează cu suma reprezentând contribuţia datorată de angajator la bugetul asigurărilor pentru şomaj, potrivit prevederilor legale în vigoare. Se calculează prin aplicarea cotei prevăzute de prevederile legale în vigoare pentru contribuţia datorată de angajator la bugetul asigurărilor pentru şomaj asupra sumei bazelor de calcul ale contribuţiei individuale la bugetul asigurărilor pentru şomaj.C.7. Contribuţie fond de garantare datorată de angajator

– „Baza de calcul“ - se completează cu suma reprezentând baza de calcul a contribuţiei datorate de angajator, conform Legii nr. 200/2006 privind constituirea şi utilizarea Fondului de garantare pentru plata creanţelor salariale, cu modificările ulterioare, la Fondul de garantare pentru plata creanţelor salariale.

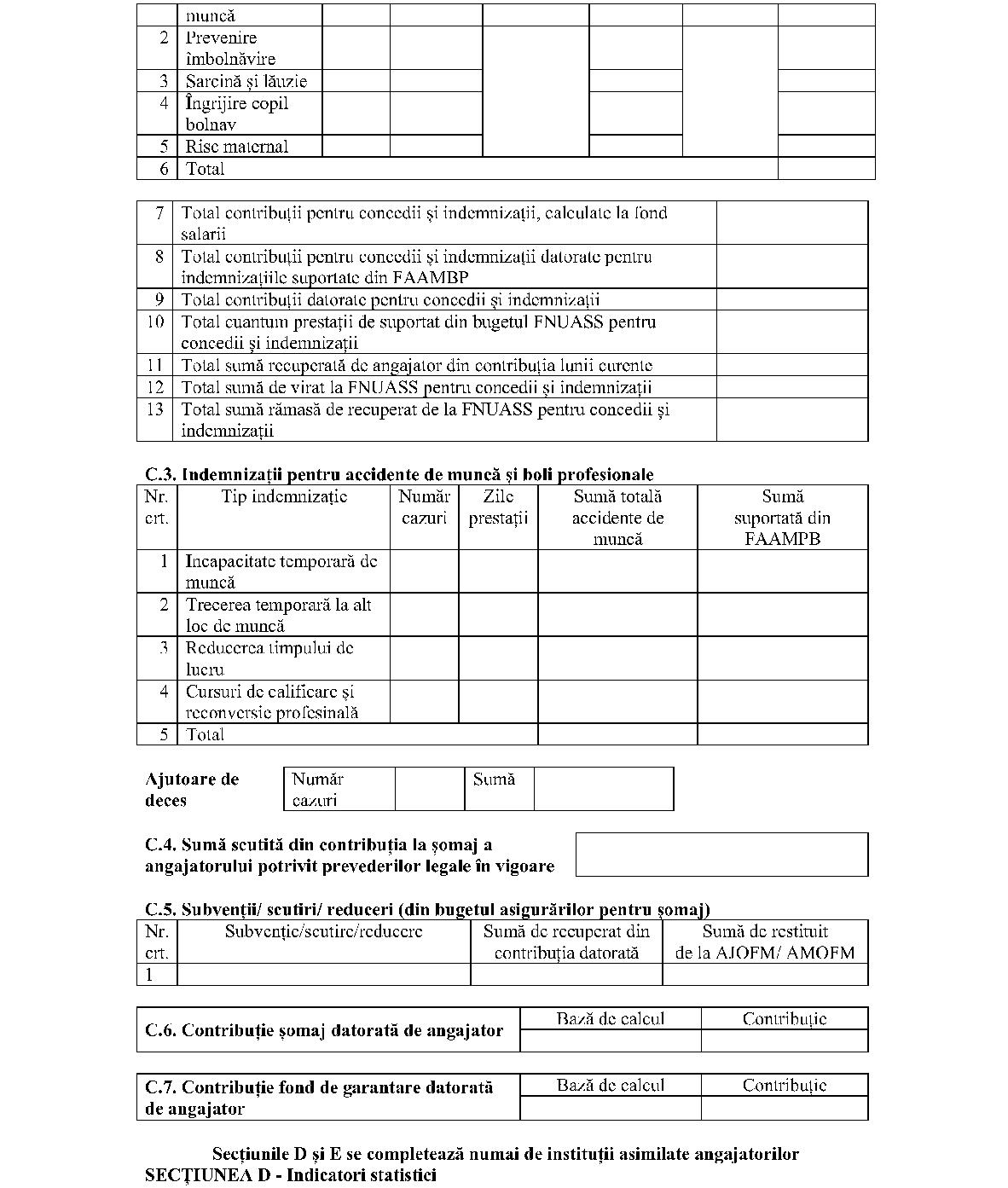

– „Contribuţie“ - se completează cu suma reprezentând contribuţia datorată de angajator la Fondul de garantare pentru plata creanţelor salariale, cu rotunjire potrivit prevederilor legale. Secţiunea DIndicatori statistici Se completează numai de către entităţile asimilate angajatorului, pentru anumite categorii de asiguraţi, conform anexei nr. 4 „Nomenclatorul «Tip asigurat pentru alte entităţi asimilate angajatorului»“ la ordin.

– Rândul 1 „Număr de asiguraţi şomaj“ - se completează cu zero şi reprezintă numărul de asiguraţi în sistemul asigurărilor pentru şomaj, raportaţi de angajatori asimilaţi.

– Rândul 2 „Număr de asiguraţi (concedii şi indemnizaţii)“ - se completează cu numărul efectiv de asiguraţi din luna pentru care se întocmeşte declaraţia, pentru care instituţia asimilată datorează contribuţia pentru concedii şi indemnizaţii.

– Rândul 3 „Număr de asiguraţi pentru care angajatorul datorează CAS“ - se completeazǎ cu numǎrul de asiguraţi pentru care se datoreazǎ contribuţia de asigurǎri sociale.

– Rândul 4 „Total indemnizaţii de şomaj“ - se completează suma indemnizaţiilor de şomaj pentru care instituţia asimilată plăteşte contribuţia pentru concedii şi indemnizaţii. Secţiunea ESe completează numai de către entitǎţile asimilate angajatorului, pentru anumite categorii de asiguraţi. E.1. Condiţii de muncă Secţiunea E.1 „Condiţii de muncă“ conţine informaţii despre entitǎţile asimilate angajatorului care au condiţii normale de muncă. Coloana „Total venit realizat“ se completează pentru „Condiţii normale de muncă“ (E1_venit) - conţine totalul câştigurilor brute lunare realizate în condiţii normale de muncă de asiguraţii înscrişi în anexa nr. 1.2 „Anexa asigurat“ la anexa nr. 1 la ordin (se calculează pentru tipurile de asigurat 2, 13, 14 şi 15, din anexa nr. 4 „Nomenclatorul «Tip asigurat pentru alte entităţi asimilate angajatorului»“ la ordin). Coloana „Total bază de calcul a contribuţiei la BASS aferentă indemnizaţiei cf. O.U.G. 158/2005“ se completează pentru „Condiţii normale de muncă“ (E1_baza)

- conţine totalul bazei de calcul a contribuţiei la bugetul asigurărilor sociale de stat, aferentă indemnizaţiilor, conform Ordonanţei de urgenţă a Guvernului nr. 158/2005, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, în situaţia în care asiguratul a lucrat în ziua premergătoare concediului medical în condiţii normale de muncă, exclusiv ajutorul de deces (se calculează pentru tipurile de asigurat 2, 13 şi 14 din anexa nr. 4 „Nomenclatorul «Tip asigurat pentru alte entităţi asimilate angajatorului»“ la ordin). Coloana „Contribuţie CAS - angajator“ - conţine totalul contribuţiei de asigurări sociale datorate de entitatea asimilată angajatorului (E1_ct). Varianta I Dacă baza de calcul angajator nu depăşeşte baza de calcul plafonată: • Dacă ((E1_venit – S_plcomp – S_oug125) + E1_baza) <= BCP→ E1_ct = (E1_venit – S_plcomp – S_oug125)*CotaAngN + E1_baza * CotaAngN Varianta II Dacă baza de calcul angajator depăşeşte baza de calcul plafonată: • Dacă ((E1_venit – S_plcomp – S_oug125)+ E1_baza) > BCP→ • E1_ct = (E1_venit – S_plcom – S_oug125)*CotaAngN + E1_baza * CotaAngN) * BCP/((E1_venit – S_plcom – S_oug125) + E1_baza) unde: S_plcomp = total câştig brut realizat de asigurat exceptat din calculul CAS angajator pentru tipul de asigurat 15 din anexa nr. 4 „Nomenclatorul «Tip asigurat pentru alte entităţi asimilate angajatorului»“ la ordin; S_oug125 = total câştig brut realizat de asigurat exceptat din calculul CAS angajator pentru tipurile de asigurat 17, 18 şi 20 din anexa nr. 4 „Nomenclatorul «Tip asigurat pentru alte entităţi asimilate angajatorului»“ la ordin;

– BCP = baza de calcul plafonată = produsul dintre numărul asiguraţilor din lună pentru care se calculează contribuţia şi valoarea corespunzătoare a de 5 ori câştigul salarial mediu brut;

– CotaAngN = cota de contribuţie de asigurări sociale datorată de angajator pentru condiţii normale de muncă.În baza de calcul CAS angajator nu se includ sumele reprezentând plăţi compensatorii plătite din bugetul asigurărilor de şomaj şi nici veniturile prevăzute la art. 52 alin. (1) lit. a)-c) din Codul fiscal. În cazul persoanelor beneficiare de indemnizaţie de şomaj, cota CAS folosită este cota totală CAS pentru condiţii normale de muncă (Cipens + CotaAngN), unde Cipens = cota de contribuţie individuală de asigurări sociale reţinută de la asigurat. E.2. Indemnizaţii sănătate (conform Ordonanţei de urgenţă a Guvernului nr. 158/2005, cu modificările şi completările ulterioare) Coloana „Nr. cazuri“ se completează astfel:

– Rândul 1 „Număr cazuri pentru incapacitate temporară de muncă“ - se completează cu total concedii medicale pentru incapacitate temporară de muncă.

– Rândul 2 „Număr cazuri pentru prevenire îmbolnăvire“ - se completează cu total concedii medicale pentru prevenire îmbolnăvire.

– Rândul 3 „Număr cazuri pentru sarcină şi lăuzie“ - se completează cu total concedii medicale pentru sarcină şi lăuzie.

– Rândul 4 „Număr cazuri pentru îngrijire copil bolnav“ - se completează cu total concedii medicale pentru îngrijire copil bolnav.

– Rândul 5 „Număr cazuri pentru risc maternal“ - se completează cu total concedii medicale pentru risc maternal.Coloana „Total zile prestaţii“ se completează astfel:

– Rândul 1 „Total zile prestaţii pentru incapacitate temporară de muncă“ - se completează cu numărul total de zile prestaţii aferente concediilor medicale pentru incapacitate temporară de muncă.

– Rândul 2 „Total zile prestaţii pentru prevenire îmbolnăvire“ - se completează cu numărul total de zile prestaţii aferente concediilor medicale pentru prevenire îmbolnăvire.

– Rândul 3 „Total zile prestaţii pentru sarcină şi lăuzie“ - se completează cu numărul total de zile prestaţii aferente concediilor medicale pentru sarcină şi lăuzie.

– Rândul 4 „Total zile prestaţii pentru îngrijire copil bolnav“ - se completează cu numărul total de zile prestaţii aferente concediilor medicale pentru îngrijire copil bolnav.

– Rândul 5 „Total zile prestaţii pentru risc maternal“ - se completează cu numărul total de zile prestaţii aferente concediilor medicale pentru risc maternal.Coloana „Zile prestaţii suportate din FNUASS“ se completează astfel:

– Rândul 1 „Zile prestaţii suportate din FNUASS pentru incapacitate temporară de muncă“ - se completează cu numărul total de zile prestaţii suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru incapacitate temporară de muncă.

– Rândul 2 „Zile prestaţii suportate din FNUASS pentru prevenire îmbolnăvire“ - se completează cu numărul total de zile prestaţii suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru prevenire îmbolnăvire.

– Rândul 3 „Zile prestaţii suportate din FNUASS pentru sarcină şi lăuzie“ - se completează cu numărul total de zile prestaţii suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru sarcină şi lăuzie.

– Rândul 4 „Zile prestaţii suportate din FNUASS pentru îngrijire copil bolnav“ - se completează cu numărul total de zile prestaţii suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru îngrijire copil bolnav.

– Rândul 5 „Zile prestaţii suportate din FNUASS pentru risc maternal“ - se completează cu numărul total de zile prestaţii suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru risc maternal.Coloana „Suma suportată din FNUASS“ se completează astfel:

– Rândul 1 „Suma suportată din FNUASS pentru incapacitate temporară de muncă“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru incapacitate temporară de muncă.

– Rândul 2 „Suma suportată din FNUASS pentru prevenire îmbolnăvire“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru prevenire îmbolnăvire.

– Rândul 3 „Suma suportată din FNUASS pentru sarcină şi lăuzie“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru sarcină şi lăuzie.

– Rândul 4 „Suma suportată din FNUASS pentru îngrijire copil bolnav“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru îngrijire copil bolnav.

– Rândul 5 „Suma suportată din FNUASS pentru risc maternal“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate aferente concediilor medicale pentru risc maternal.

– Rândul 6 „Total sumă suportată din FNUASS“ - se completează cu suma indemnizaţiilor suportate din Fondul naţional unic de asigurări sociale de sănătate.

– Rândul 7 „Total contribuţii pentru concedii şi indemnizaţii calculate la total indemnizaţii“ - se completează cu suma care reprezintă total contribuţii pentru concedii şi indemnizaţii calculate la total indemnizaţii.