ORDIN Nr. 18

din 30 septembrie 2010

privind aprobarea

Regulamentului Bancii Nationale a României si al Comisiei Nationale a Valorilor

Mobiliare nr. 19/23/2010 pentru modificarea si completarea Regulamentului

Bancii Nationale a României si al Comisiei Nationale a Valorilor Mobiliare nr.

22/27/2006 privind adecvarea capitalului institutiilor de credit si al firmelor

de investitii

ACT EMIS DE:

BANCA NATIONALA A ROMANIEI

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 726 din 1 noiembrie 2010

Având în vedere dispozitiile art. 124, 126, 135, 278,

384 si 385 din Ordonanta de urgenta a Guvernului nr. 99/2006 privind

institutiile de credit si adecvarea capitalului, aprobata cu modificari si

completari prin Legea nr. 227/2007, cu modificarile si completarile ulterioare,

în temeiul prevederilor art. 420 alin. (3) din Ordonanta

de urgenta a Guvernului nr. 99/2006, aprobata cu modificari si completari prin

Legea nr. 227/2007, cu modificarile si completarile ulterioare, si ale art. 48

din Legea nr. 312/2004 privind Statutul Bancii Nationale a României, precum si

ale prevederilor art. 1, 2 si ale art. 7 alin. (1), (3), (10) si (15) din

Statutul Comisiei Nationale a Valorilor Mobiliare, aprobat prin Ordonanta de

urgenta a Guvernului nr. 25/2002, aprobata cu modificari si completari prin

Legea nr. 514/2002, cu modificarile si completarile ulterioare,

Banca Nationala a României si Comisia Nationala a

Valorilor Mobiliare emit urmatorul ordin:

Art. 1. - Se aproba Regulamentul Bancii Nationale a

României si al Comisiei Nationale a Valorilor Mobiliare nr. 19/23/2010 pentru

modificarea si completarea Regulamentului Bancii Nationale a României si al

Comisiei Nationale a Valorilor Mobiliare nr. 22/27/2006 privind adecvarea

capitalului institutiilor de credit si al firmelor de investitii, aprobat prin

Ordinul Bancii Nationale al României si al Comisiei Nationale a Valorilor

Mobiliare nr. 19/116/2006, prevazut în anexa care face parte integranta din

prezentul ordin.

Art. 2. - Prezentul ordin si regulamentul mentionat la

art. 1 se publica în Monitorul Oficial al României, Partea I.

Art. 3. - Banca Nationala a României si Comisia

Nationala a Valorilor Mobiliare vor urmari ducerea la îndeplinire a

prevederilor prezentului ordin.

Presedintele Consiliului de administratie al Bancii Nationale

a României,

Mugur Constantin Isarescu

Presedintele Comisiei Nationale a Valorilor Mobiliare,

Gabriela Anghelache

ANEXA

REGULAMENTUL Nr. 19/23/2010

pentru modificarea si completarea Regulamentului

Bancii Nationale a României si al Comisiei Nationale a Valorilor Mobiliare nr.

22/27/2006 privind adecvarea capitalului institutiilor de credit si al firmelor

de investitii

Art. I. - Regulamentul Bancii Nationale a României si al

Comisiei Nationale a Valorilor Mobiliare nr. 22/27/2006 privind adecvarea

capitalului institutiilor de credit si al firmelor de investitii, aprobat prin

Ordinul Bancii Nationale a României si al Comisiei Nationale a Valorilor

Mobiliare nr. 19/116/2006, publicat în Monitorul Oficial al României, Partea I,

nr. 1.035 si 1.035 bis din 28 decembrie 2006, se modifica si se completeaza

dupa cum urmeaza:

1. La articolul 2 alineatul (1), dupa teza a V-a, se

introduce o noua teza, teza a Vl-a, cu urmatorul cuprins:

„Expresia institutie externa de evaluare a creditului

nominalizata are semnificatia prevazuta de Regulamentul BNR-CNVM nr.

14/19/2006 privind tratamentul riscului de credit pentru institutiile de credit

si firmele de investitii potrivit abordarii standard, cu modificarile si

completarile ulterioare."

2. La articolul 2 alineatul (2), dupa litera j) se

introduc doua noi litere, literele k) si I), cu urmatorul cuprins:

,,k) consiliul de administratie al institutiei de

credit - structura de conducere a institutiei de credit, definita în cadrul

Regulamentului BNR nr. 18/2009 privind cadrul de administrare a activitatii

institutiilor de credit, procesul intern de evaluare a adecvarii capitalului la

riscuri si conditiile de externalizare a activitatilor acestora, cu

modificarile si completarile ulterioare;

l) conducerea superioara a institutiei de credit -

organele cu functie de conducere ale institutiei de credit, unde expresia functie

de conducere are semnificatia prevazuta de Regulamentul BNR

nr. 18/2009, cu modificarile si completarile ulterioare."

3. La articolul 3, dupa alineatul (5) se introduce

un nou alineat, alineatul (6), cu urmatorul cuprins:

„(6) Detinerea unor pozitii pe instrumente financiare în

afara portofoliului de tranzactionare, cu scopul de a investi fondurile

proprii, nu se considera detinere cu intentie de tranzactionare, în întelesul

alin. (1). Prevederile prezentului alineat se aplica societatilor de servicii

de investitii financiare prevazute la art. 7 alin. (1) lit. a) si b) din Legea

nr. 297/2004, cu modificarile si completarile ulterioare."

4. Articolul 4 se modifica si va avea urmatorul

cuprins:

„Articolul 4

Fondurile proprii de nivel I se compun din totalul

elementelor prevazute la art. 4, art. 5 lit. d) si art. 6 alin. (1) din

Regulamentul BNR-CNVM nr. 18/23/2006 privind fondurile proprii ale

institutiilor de credit si ale firmelor de investitii, cu modificarile si

completarile ulterioare, mai putin totalul elementelor mentionate la art. 5

lit. a), b), c), e) si f) din cadrul aceluiasi regulament."

5. La articolul 5 alineatul (2) paragraful al doilea,

litera b) se modifica si va avea urmatorul cuprins:

,,b) profiturile nete aferente portofoliului de

tranzactionare al institutiei, nete de orice obligatie sau dividend

previzibile, minus pierderile nete din alte activitati ale acesteia, cu conditia

ca niciuna din aceste sume sa nu fi fost deja inclusa, în calitate de element

prevazut la art. 4 lit. c), art. 5 lit. d) si art. 6 alin. (1) sau la art. 5

lit. e) din Regulamentul BNR-CNVM nr. 18/23/2006, cu modificarile si

completarile ulterioare, în cadrul elementului prevazut la lit. a) a

prezentului paragraf;".

6. La articolul 5, alineatul (5) se modifica si va

avea urmatorul cuprins:

„(5) Institutiile pot, cu aprobarea autoritatii

competente, sa înlocuiasca capitalul sub forma de împrumut subordonat, la care

se face referire la alin. (2) paragraful al 2-lea lit. c), cu elementele

prevazute la art. 12 din Regulamentul BNR-CNVM nr. 18/23/2006, cu modificarile

si completarile ulterioare."

7. La articolul 7, alineatul (1) se modifica si va

avea urmatorul cuprins:

„(1) In cazul în care o institutie calculeaza valorile

ponderate la risc ale expunerilor pentru scopurile anexei II la prezentul

regulament, potrivit prevederilor Regulamentului BNR-CNVM nr. 15/20/2006

privind tratamentul riscului de credit pentru institutiile de credit si firmele

de investitii potrivit abordarii bazate pe modele interne de rating, cu

modificarile si completarile ulterioare, atunci pentru scopurile calculului

prevazut la art. 65 din cadrul aceluiasi regulament se aplica urmatoarele:

a) ajustarile de valoare realizate pentru a tine cont

de calitatea creditului contrapartidei pot fi incluse în totalul ajustarilor de

valoare si al provizioanelor constituite pentru expunerile indicate în anexa

II; si

b) sub rezerva obtinerii aprobarii autoritatilor

competente, valoarea pierderii asteptate aferente expunerii la riscul de credit

al contrapartidei este zero daca, la evaluarea unei pozitii incluse în

portofoliul de tranzactionare, riscul de credit al contrapartidei este luat în

considerare în mod adecvat.

In cazul unor astfel de institutii, pentru scopurile

lit. a), asemenea ajustari de valoare nu se includ în fondurile proprii decât

în conformitate cu prevederile prezentului alineat."

8. Dupa articolul 12 se introduce un nou articol, articolul

121, cu urmatorul cuprins:

„Articolul 121

Societatea de administrare a investitiilor care are în

obiectul de activitate administrarea portofoliilor individuale de investitii si

administreaza toate portofoliile individuale de investitii în baza unor

contracte de mandat special, conform carora clientii îsi aleg custodele,

activele si tipurile de instrumente financiare în care doresc sa investeasca,

precum si limitele maxime investitionale pentru fiecare tip de active sau

emitent de instrumente financiare, va respecta regulile de adecvare a

capitalului exclusiv cu privire la pozitiile sale proprii."

9. Articolul 17 se modifica si va avea urmatorul

cuprins:

„Articolul 17

(1) Institutiile, cu exceptia societatilor de servicii

de investitii financiare care îndeplinesc criteriile stabilite la art. 11 alin.

(2) sau (3) din prezentul regulament, trebuie sa monitorizeze si sa controleze

expunerile mari conform prevederilor Regulamentului BNR-CNVM nr. 14/24/2010

privind expunerile mari ale institutiilor de credit si ale firmelor de

investitii si prevederilor art. 142 din Ordonanta de urgenta a Guvernului nr.

99/2006, aprobata cu modificari si completari prin Legea nr. 227/2007, cu

modificarile si completarile ulterioare.

(2) Prin derogare de la prevederile alin. (1),

institutiile care calculeaza cerintele de capital pentru activitatile aferente

portofoliului de tranzactionare în conformitate cu anexele I si II si, dupa

caz, cu anexa V la prezentul regulament trebuie sa monitorizeze si sa

controleze expunerile mari conform prevederilor Regulamentului BNR-CNVM nr.

14/24/2010 si prevederilor art. 142 din Ordonanta de urgenta a Guvernului nr.

99/2006, aprobata cu modificari si completari prin Legea nr. 227/2007, cu

modificarile si completarile ulterioare, supuse modificarilor prevazute la art.

18-20 din prezentul regulament."

10. Articolul 19 se modifica si va avea urmatorul

cuprins:

„Articolul 19

(1) Expunerile totale fata de clientii individuali sau

grupurile de clienti aflati în legatura se calculeaza prin însumarea

expunerilor care rezulta din portofoliul de tranzactionare si a expunerilor

care rezulta din afara portofoliului de tranzactionare, tinând cont de art.

11-19 din Regulamentul BNR-CNVM nr. 14/24/2010.

(2) Expunerile totale ale institutiei fata de clientii

individuali si grupurile de clienti aflati în legatura, calculate în

conformitate cu alin. (4), se raporteaza în conformitate cu art. 8 din

Regulamentul BNR-CNVM nr. 14/24/2010.

Cu exceptia expunerilor aferente tranzactiilor de

rascumparare si operatiunilor de dare/luare cu împrumut de titluri/marfuri,

calculul expunerilor mari fata de clientii individuali si grupurile de clienti

aflati în legatura, efectuat pentru scopuri de raportare, nu poate include

recunoasterea diminuarii riscului de credit.

(3) Suma expunerilor fata de un client individual sau un

grup de clienti aflati în legatura la care se face referire în alin. (1) este

limitata în conformitate cu art. 9-19 din Regulamentul BNR- CNVM nr.

14/24/2010.

(4) Prin derogare de la prevederile alin. (3),

activele reprezentând creante si alte expuneri fata de firme de investitii

recunoscute din state terte, case de compensare si burse recunoscute pot fi

supuse aceluiasi tratament prevazut la art. 9 din Regulamentul BNR-CNVM nr.

14/24/2010, respectiv la art. 4 lit. c) din cadrul aceluiasi regulament."

11. Articolul 20 se modifica si va avea urmatorul

cuprins:

„Articolul 20

Institutiile carora le este permis sa utilizeze

modalitatea alternativa de determinare a fondurilor proprii conform art. 5

alin. (2) pot folosi respectiva modalitate de determinare pentru scopurile art.

19 alin. (2) si (3), cu conditia ca institutiile în cauza sa îndeplineasca

toate obligatiile prevazute la art. 8-19 din Regulamentul BNR-CNVM nr. 14/24/2010,

cu privire la expunerile care rezulta din afara portofoliului de

tranzactionare, prin utilizarea fondurilor proprii asa cum sunt definite în

Regulamentul BNR-CNVM nr. 18/23/2006, cu modificarile si completarile

ulterioare."

12. La anexa nr. I punctul 8, litera B se modifica si

va avea urmatorul cuprins:

„B. TRATAMENTUL CUMPARATORULUI PROTECTIEI

Pentru partea care transfera riscul de credit

(cumparatorul protectiei), pozitiile sunt determinate prin simetrie cu cele

înregistrate de vânzatorul protectiei, cu exceptia instrumentelor de tip credit

linked note (care nu genereaza pozitii scurte pe emitent). Daca la un

moment dat exista o optiune call în combinatie cu un step-up, un

asemenea moment este considerat ca fiind scadenta protectiei. In cazul instrumentelor

financiare derivate de credit de tipul first-to-default si al

instrumentelor financiare derivate de credit de tipul nth-to-default,

în locul principiului simetriei se aplica tratamentul detaliat mai jos.

Instrumente financiare derivate de credit de tipul first-to-default

Atunci când o institutie obtine o protectie a creditului

pentru o serie de entitati de referinta suport pentru un instrument derivat de

credit cu conditia ca prima nerambursare din cadrul activelor sa declanseze

plata si ca acest eveniment de credit sa determine încetarea contractului,

institutia poate compensa riscul specific pentru entitatea de referinta careia

i se aplica cea mai scazuta cerinta de capital pentru risc specific dintre

entitatile de referinta suport, conform tabelului 1 din prezenta anexa.

Instrumente financiare derivate de credit de tipul nth-to-default

Atunci când al n-lea caz de nerambursare din cadrul

expunerilor declanseaza plata în baza protectiei creditului, cumparatorul

protectiei poate compensa riscul specific numai daca protectia a fost obtinuta

si pentru cazurile de nerambursare de la 1 la n-1 sau daca s-au produs deja n-1

cazuri de nerambursare. In astfel de cazuri se urmeaza metodologia descrisa mai

sus pentru instrumentele financiare derivate de credit de tipul first-to-default,

adaptata corespunzator pentru produsele de tipul nth-to-default."

13. La anexa nr. I, punctul 11 se modifica si va

avea urmatorul cuprins:

„11. O institutie, în cazul în care transfera titlurile

sau drepturile garantate referitoare la proprietatea titlurilor în cadrul unui

acord repo ori în cazul în care da cu împrumut titlurile în cadrul unei

operatiuni de dare de titluri cu împrumut, trebuie sa includa titlurile

respective în calculul cerintei de capital, conform acestei anexe, cu conditia

ca astfel de titluri sa îndeplineasca criteriile prevazute la art. 3."

14. La anexa nr. I punctul 14, tabelul 1 se modifica

si va avea urmatorul cuprins:

„Tabelul 1

|

Categorii

|

Cerinta de capital pentru riscul

specific

|

|

Titluri de creanta emise sau garantate de administratii centrale,

emise de banci centrale, organizatii internationale, banci

multilaterale de dezvoltare ori administratii

regionale/autoritati locale ale statelor membre, care, potrivit regulilor cu

privire la ponderarea în functie de risc a expunerilor în conformitate cu

prevederile Regulamentului BNR-CNVM nr. 14/19/2006, cu modificarile si

completarile ulterioare, s-ar încadra la nivelul 1 al scalei de evaluare a

calitatii creditului sau carora le-ar fi atribuita o pondere de risc de 0%

|

0%

|

|

Titluri de creanta emise sau garantate de administratii centrale,

emise de banci centrale, organizatii internationale, banci

multilaterale de dezvoltare ori administratii

regionale/autoritati locale ale statelor membre, care, potrivit regulilor cu

privire la ponderarea în functie de risc a expunerilor în conformitate cu

prevederile Regulamentului BNR-CNVM nr. 14/19/2006, cu modificarile si

completarile ulterioare, s-ar încadra la nivelul 2 sau 3 al scalei de

evaluare a calitatii creditului si

titluri de creanta emise sau garantate de institutii care,

potrivit regulilor cu privire la ponderarea în functie de risc a expunerilor

în conformitate cu prevederile Regulamentului BNR-CNVM nr. 14/19/2006, cu

modificarile si completarile ulterioare, s-ar încadra la nivelul 1 sau 2 al

scalei de evaluare a calitatii creditului si titluri de creanta emise sau

garantate de institutii care, potrivit regulilor cu privire la ponderarea în

functie de risc a expunerilor în conformitate cu prevederile art. 24 alin.

(1) din Regulamentul BNR-CNVM nr. 14/19/2006, cu modificarile si completarile

ulterioare, s-ar încadra la nivelul 3 al scalei de evaluare a calitatii

creditului si titluri de creanta emise sau garantate de societati care,

potrivit regulilor cu privire la ponderarea în functie de risc a expunerilor

în conformitate cu prevederile Regulamentului BNR-CNVM nr. 14/19/2006, cu

modificarile si completarile ulterioare, s-arîncadra la nivelul 1, 2 sau 3 al

scalei de evaluare a calitatii creditului

Alte elemente eligibile asa cum sunt definite la pct. 15

|

0,25% (durata reziduala pâna la scadenta finala este mai mica sau

egala cu 6 luni)

1,00% (durata reziduala pâna la scadenta finala este mai mare de 6

luni si mai mica sau egala cu 24 de luni)

1,60% (durata reziduala pâna la scadenta finala este mai mare de

24 de luni)

|

|

Categorii

|

Cerinta de capital pentru riscul

specific

|

|

Titluri de creanta emise sau garantate de administratii centrale,

emise de banci centrale, organizatii internationale, banci

multilaterale de dezvoltare ori administratii

regionale/autoritati locale/institutii ale statelor membre, care, potrivit

regulilor cu privire la ponderarea în functie de risc a expunerilor în

conformitate cu prevederile Regulamentului BNR-CNVM nr. 14/19/2006, cu

modificarile si completarile ulterioare, s-ar încadra la nivelul 4 sau 5 al

scalei de evaluare a calitatii creditului si titluri de creanta emise sau

garantate de societati care, potrivit regulilor cu privire la ponderarea în

functie de risc a expunerilor în conformitate cu prevederile Regulamentului

BNR-CNVM nr. 14/19/2006, cu modificarile si completarile ulterioare, s-ar

încadra la nivelul 4 al scalei de evaluare a calitatii creditului Expuneri

pentru care nu este disponibila o evaluare a creditului din partea unei

institutii externe de evaluare a creditului (ECAI) nominalizate

|

8,00%

|

|

Titluri de creanta emise sau garantate de administratii centrale,

emise de banci centrale, organizatii internationale, banci

multilaterale de dezvoltare ori administratii regionale/autoritati

locale/institutii ale statelor membre, care, potrivit regulilor cu privire la

ponderarea în functie de risc a expunerilor în conformitate cu prevederile

Regulamentului BNR-CNVM nr. 14/19/2006, cu modificarile si completarile

ulterioare, s-ar încadra la nivelul 6 al scalei de evaluare a calitatii

creditului si titluri de creanta emise sau garantate de societati care,

potrivit regulilor cu privire la ponderarea în functie de risc a expunerilor

în conformitate cu prevederile Regulamentului BNR-CNVM nr. 14/19/2006, cu

modificarile si completarile ulterioare, s-ar încadra la nivelul 5 sau 6 al

scalei de evaluare a calitatii creditului

|

12,00%"

|

15. La anexa nr. I punctul 14, ultimul alineat se

modifica si va avea urmatorul cuprins:

„Expunerile rezultate din securitizare care, în

conformitate cu art. 22 alin. (1) si (3) din Regulamentul BNR-CNVM nr.

18/23/2006, cu modificarile si completarile ulterioare, ar fi supuse unui

tratament de deducere sau care, în conformitate cu cap. VI din Regulamentul

BNR-CNVM nr. 18/16/2010 privind tratamentul riscului de credit aferent

expunerilor securitizate si pozitiilor din securitizare, ar fi ponderate în

functie de risc cu 1250% se supun unei cerinte de capital care nu poate fi mai

mica decât cea stabilita prin tratamentele amintite. Facilitatile de trezorerie

pentru care nu exista rating se supun unei cerinte de capital care nu poate fi

mai mica decât cea prevazuta în cap. VI din Regulamentul BNR-CNVM nr.

18/16/2010."

16. La anexa nr. I, punctul 28 se modifica si va

avea urmatorul cuprins:

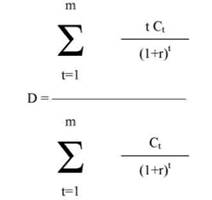

„28. In continuare, institutia trebuie sa calculeze

durata modificata pentru fiecare titlu de creanta pe baza urmatoarei formule:

durata (D)

durata modificata = ___________, unde

(1+r)

unde:

r = randamentul la scadenta (a se vedea pct. 27);

Ct = plata la momentul t;

m = scadenta totala (a se vedea pct. 27)."

17. La anexa nr. I, punctul 47 se modifica si va

avea urmatorul cuprins:

„47. Cerintele de capital pentru pozitiile pe organisme

de plasament colectiv (OPC-uri) care îndeplinesc conditiile specificate în art.

3 în vederea aplicarii tratamentului privind cerintele de capital aferente

portofoliului de tranzactionare se calculeaza în conformitate cu metodele

stabilite la pct. 48-56."

18. La anexa nr. II, punctul 6 se modifica si va

avea urmatorul cuprins:

„6. Tinând cont de prevederile pct. 7-10, valorile

expunerilor si valorile ponderate la risc ale expunerilor se calculeaza în conformitate

cu prevederile Regulamentului BNR-CNVM nr. 14/19/2006, cu modificarile si

completarile ulterioare, ale Regulamentului BNR-CNVM nr. 15/20/2006, cu

modificarile si completarile ulterioare, ale Regulamentului BNR-CNVM nr.

19/24/2006 privind tehnicile de diminuare a riscului de credit utilizate de

institutiile de credit si firmele de investitii, cu modificarile si

completarile ulterioare, si ale Regulamentului BNR-CNVM nr. 18/16/2010, în

cadrul acestora referintele la «institutii de credit» din respectivele

prevederi urmând a fi întelese ca referinte la «institutii», referintele la

«institutii de credit mama» urmând a fi întelese ca referinte la «institutii

mama», cu termenii concomitenti interpretati în consecinta."

19. La anexa nr. II, punctul 11 se modifica si va

avea urmatorul cuprins:

„11. In cazul în care un instrument financiar derivat de

credit inclus în portofoliul de tranzactionare face parte dintr-o operatiune de

acoperire interna (internai hedge), iar protectia creditului este

recunoscuta potrivit Regulamentului BNR- CNVM nr. 19/24/2006, cu modificarile

si completarile ulterioare, se considera ca nu rezulta risc de credit al

contrapartidei din pozitia pe instrumentul financiar derivat de credit. In mod

alternativ, o institutie poate include sistematic, în scopul calcularii

cerintelor de capital pentru riscul de credit al contrapartidei, toate

instrumentele financiare derivate de credit incluse în portofoliul de

tranzactionare care fac parte din operatiuni de acoperire interna sau care au fost

achizitionate ca protectie fata de expunerea la riscul de credit al

contrapartidei, în cazul în care protectia creditului este recunoscuta potrivit

Regulamentului BNR-CNVM nr. 19/24/2006, cu modificarile si completarile

ulterioare."

20. La anexa nr. III punctul 3.1, teza a II-a se

modifica si va avea urmatorul cuprins:

„Doua valute sunt considerate ca fiind strâns corelate

numai daca, în urmatoarele 10 zile lucratoare, aparitia unei pierderi, din

pozitii egale si opuse pe astfel de valute, de 4% sau mai putin din valoarea

respectivei pozitii puse în corespondenta (exprimata în moneda de raportare),

are o probabilitate - calculata pe baza ratelor de schimb zilnice pe ultimii 3

sau 5 ani - de cel putin 99%, atunci când se foloseste o perioada de observare

de 3 ani, sau de cel putin 95%, când se foloseste o perioada de observare de 5

ani."

21. La anexa nr. V punctul 1, teza I se modifica si

va avea urmatorul cuprins:

„1. Institutiile pot, în conditiile stabilite în aceasta

anexa, sa calculeze cerintele de capital pentru riscul de pozitie, riscul

valutar si/sau riscul de marfa prin utilizarea propriilor modele interne de

administrare a riscului în locul sau în combinatie cu metodele descrise în

anexele I, III si IV."

22. La anexa nr. V punctul 5 paragraful 7, teza I se

modifica si va avea urmatorul cuprins:

„In ceea ce priveste expunerile din securitizarea

traditionala sau sintetica care ar fi supuse unui tratament de deducere în

conformitate cu tratamentul stabilit în art. 22 alin. (1) si (3) din

Regulamentul BNR-CNVM nr. 18/23/2006, cu modificarile si completarile

ulterioare, sau care ar fi ponderate la risc cu 1250% în conformitate cu cap.

VI din Regulamentul BNR-CNVM nr. 18/16/2010 privind tratamentul riscului de

credit aferent expunerilor securitizate si pozitiilor de securitizare, aceste

pozitii se supun unei cerinte de capital care nu poate fi mai mica decât cea

stabilita conform tratamentului respectiv."

23. La anexa nr. V punctul 9, litera b) se modifica

si va avea urmatorul cuprins:

,,b) media nivelurilor zilnice ale valorii la risc (value-at-risk)

din ultimele 60 de zile lucratoare, înmultita cu factorul mentionat la pct.

7, ajustat cu factorul la care se face referire la pct. 8, la care se adauga,

daca este cazul, cerinta de capital pentru riscul de nerambursare aditional

prevazuta la pct. 5."

24. La anexa nr. VI partea C, punctul 3 se modifica

si va avea urmatorul cuprins:

„3. Prin derogare de la pct. 1 si 2, în cazul în care o

institutie acopera o expunere la riscul de credit din afara portofoliului de

tranzactionare, utilizând un instrument financiar derivat de credit inclus în

portofoliul de tranzactionare (utilizând o acoperire interna), nu se va

considera ca expunerea din afara portofoliului de tranzactionare este acoperita

pentru scopurile calcularii cerintelor de capital decât daca, pentru expunerea

din afara portofoliului de tranzactionare, institutia cumpara de la o terta

parte eligibila din punctul de vedere al furnizarii protectiei un instrument

financiar derivat de credit care îndeplineste cerintele prevazute în art. 59 si

60 din Regulamentul BNR-CNVM nr. 19/24/2006, cu modificarile si completarile

ulterioare. Fara a aduce atingere celei de-a doua teze de la pct. 11 din anexa

II, atunci când o astfel de protectie furnizata de o terta parte este cumparata

si recunoscuta ca acoperire pentru o expunere din afara portofoliului de

tranzactionare pentru scopurile calcularii cerintelor de capital, niciuna

dintre acoperirile prin instrumente financiare derivate de credit, interna sau

externa, nu poate fi inclusa în portofoliul de tranzactionare pentru scopul

calcularii cerintelor de capital."

25. La anexa nr. VI partea D, punctul 4 se modifica

si va avea urmatorul cuprins:

„4. Acordurile la termen de tip repo tranzactionabile (term

trading-related repo-style transactions) pe care o institutie le include în

afara portofoliului de tranzactionare pot fi incluse în portofoliul de

tranzactionare pentru scopurile calcularii cerintelor de capital în conditiile

în care toate acordurile de tip repo de acest fel sunt incluse. Pentru acest

scop, acordurile de tip repo tranzactionabile sunt definite drept cele care

îndeplinesc cerintele prevazute la art. 3 alin. (2) si în anexa VI partea A,

iar cele doua segmente componente sunt fie sub forma de numerar, fie sub forma

de titluri care pot fi incluse în portofoliul de tranzactionare. Indiferent de

locul unde sunt înregistrate, toate tranzactiile de tip repo sunt supuse unei

cerinte de capital, calculata în legatura cu activitatile din afara

portofoliului de tranzactionare, pentru riscul de credit al

contrapartidei."

Art. II. - Prezentul regulament intra în vigoare

la data de 31 decembrie 2010.

*

Prezentul regulament transpune urmatoarele prevederi ale

directivelor Uniunii Europene:

a) art. 2 paragraful 1, art. 2 paragraful 2 lit. a),

art. 2 paragraful 3 si art. 4 paragraful 1 subparagrafele 2 si 3 din Directiva

2009/111/CE a Parlamentului European si a Consiliului din 16 septembrie 2009 de

modificare a Directivelor 2006/48/CE, 2006/49/CE si 2007/64/CE în ceea ce priveste

bancile afiliate institutiilor centrale, anumite elemente ale fondurilor

proprii, expunerile mari, reglementarile privind supravegherea, precum si

gestionarea crizelor, publicata în Jurnalul Oficial al Uniunii Europene nr. L

302 din 17 noiembrie 2009;

b) art. 1 paragraful 1 lit. a) si b), art. 1

paragrafele 2 si 3 si art. 2 paragraful 1 subparagrafele 2 si 3 din Directiva

2009/27/CE a Comisiei din 7 aprilie 2009 de modificare a unor anexe la

Directiva 2006/49/CE a Parlamentului European si a Consiliului în ceea ce

priveste normele tehnice referitoare la administrarea riscurilor, publicata în

Jurnalul Oficial al Uniunii Europene nr. L 94 din 8 aprilie 2009.