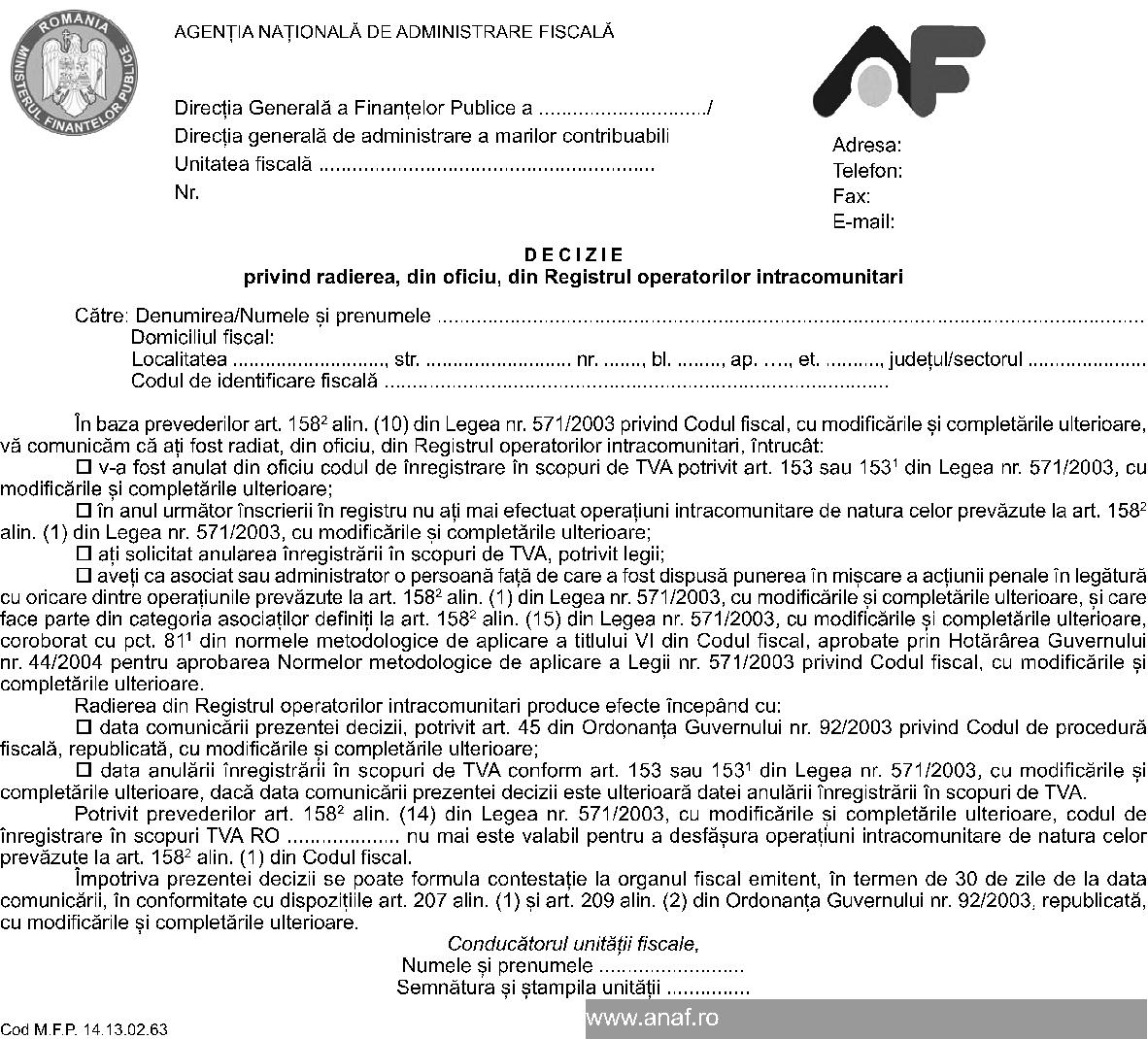

În temeiul art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, al art. 1582 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, al art. 7, art. 78 alin. (3), art. 2192 şi al art. 228 alin. (2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul IOrdinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 2.101/2010 privind aprobarea Procedurii de organizare şi funcţionare a Registrului operatorilor intracomunitari, precum şi pentru aprobarea modelului şi conţinutului unor formulare, publicat în Monitorul Oficial al României, Partea I nr. 429 din 25 iunie 2010, cu modificările ulterioare, se modifică şi se completează după cum urmează: 1. Anexa nr. 1 se modifică şi se completează astfel: a)La capitolul I, după punctul 7 se introduce un nou punct, punctul 71 , cu următorul cuprins: 71 . În sensul prezentei proceduri şi al formularelor aprobate, prin asociaţi şi administratori se înţelege asociaţii şi administratorii definiţi potrivit art. 1582 alin. (15) din Codul fiscal coroborat cu pct. 811 din normele metodologice de aplicare a titlului VI din Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004, cu modificările şi completările ulterioare. b)La capitolul II secţiunea 1, punctul 2 se modifică şi va avea următorul cuprins: 2.(1) În vederea înscrierii în Registrul operatorilor intracomunitari contribuabilii trebuie să depună la organul fiscal competent formularul (095) «Cerere de înregistrare în/radiere din Registrul operatorilor intracomunitari», prevăzut în anexa nr. 2 la ordin. 2.(2) În situaţia în care se solicită înregistrarea în Registrul operatorilor intracomunitari a unei societăţi comerciale reglementate de Legea nr. 31/1990 privind societăţile comerciale, republicată, cu modificările şi completările ulterioare, cererea de înregistrare prevăzută la pct. 2.(1) se depune însoţită de următoarele documente: a)certificatele de cazier judiciar eliberate de autorităţile competente din România ale administratorilor, în cazul societăţilor pe acţiuni, inclusiv al celor în comandită pe acţiuni; b)certificatele de cazier judiciar eliberate de autorităţile competente din România ale administratorilor şi ale asociaţilor care deţin minimum 5% din capitalul social al societăţii, în cazul celorlalte forme de societăţi comerciale; c)documentele prevăzute la pct. 4 şi 5, după caz; d)certificatul constatator emis de oficiul registrului comerţului din care să rezulte repartizarea capitalului social între asociaţi, valabil la data depunerii cererii. c)La capitolul II secţiunea 1, punctul 3 se abrogă. d)La capitolul II secţiunea 1, punctul 7 se modifică şi va avea următorul cuprins:7. Contribuabilii care solicită înscrierea în Registrul operatorilor intracomunitari de la data înregistrării în scopuri de TVA trebuie să depună la organul fiscal competent cererea prevăzută la pct. 2 odată cu formularul (098) «Cerere de înregistrare în scopuri de TVA, conform art. 153 alin. (1) lit. a) din Codul fiscal» sau, după caz, cu declaraţiile de înregistrare fiscală/de menţiuni prin care se solicită înregistrarea în scopuri de TVA conform art. 153 sau 1531 din Codul fiscal. e)La capitolul II secţiunea 1, punctul 15 se modifică şi va avea următorul cuprins:15. Organul fiscal analizează şi dispune aprobarea sau respingerea cererii de înregistrare în Registrul operatorilor intracomunitari odată cu aprobarea ori respingerea cererii de înregistrare în scopuri de TVA. f)La capitolul II secţiunea 1, punctul 19 se modifică şi va avea următorul cuprins:19. Contribuabilii au obligaţia ca, în termen de 30 de zile de la data modificării listei asociaţilor şi/sau administratorilor, să anunţe organul fiscal, prin depunerea unei noi anexe la cererea de înregistrare, însoţită de cazierul judiciar al noilor asociaţi şi/sau administratori, dacă aceştia intră în categoria persoanelor definite la pct. 71 din cap. I şi, după caz, de documentele doveditoare prevăzute la pct. 4 şi 5. g) La capitolul II secţiunea a 2-a, punctul 2 se modifică şi va avea următorul cuprins: 2.(1) În vederea înscrierii în Registrul operatorilor intracomunitari contribuabilii trebuie să depună la organul fiscal competent formularul (095) «Cerere de înregistrare în/radiere din Registrul operatorilor intracomunitari», prevăzut în anexa nr. 2 la ordin. 2.(2) În situaţia în care se solicită înregistrarea în Registrul operatorilor intracomunitari a unei societăţi comerciale reglementate de Legea nr. 31/1990, republicată, cu modificările şi completările ulterioare, cererea de înregistrare prevăzută la pct. 2.(1) se depune însoţită de următoarele documente: a)certificatele de cazier judiciar eliberate de autorităţile competente din România ale administratorilor, în cazul societăţilor pe acţiuni, inclusiv al celor în comandită pe acţiuni; b)certificatele de cazier judiciar eliberate de autorităţile competente din România ale administratorilor şi ale asociaţilor care deţin minimum 5% din capitalul social al societăţii, în cazul celorlalte forme de societăţi comerciale; c)documentele prevăzute la pct. 4 şi 5, după caz; d)certificatul constatator emis de oficiul registrului comerţului din care să rezulte repartizarea capitalului social între asociaţi, valabil la data depunerii cererii. h)La capitolul II secţiunea a 2-a, punctul 3 se abrogă. i)La capitolul III, secţiunea a 2-a se modifică şi va avea următorul cuprins: Secţiunea a 2-aRadierea, din oficiu, a contribuabililor din Registrul operatorilor intracomunitari A. Dispoziţii comune 1. Organul fiscal competent radiază, din oficiu, din Registrul operatorilor intracomunitari: a)persoanele impozabile şi persoanele juridice neimpozabile al căror cod de înregistrare în scopuri de TVA a fost anulat din oficiu de organele fiscale competente potrivit prevederilor art. 153 alin. (9) sau art. 1531 alin. (11) din Codul fiscal, după caz; b)persoanele impozabile înregistrate în scopuri de TVA conform art. 153, care în anul următor înscrierii în registru nu au mai efectuat operaţiuni intracomunitare de natura celor prevăzute la art. 1582 alin. (1) din Codul fiscal; c)persoanele înregistrate conform art. 153 sau 1531 din Codul fiscal, care solicită anularea înregistrării în scopuri de TVA, potrivit legii; d)persoanele impozabile care au ca asociat sau administrator o persoană împotriva căreia s-a pus în mişcare acţiunea penală în legătură cu oricare dintre operaţiunile prevăzute la art. 1582 alin. (1) din Codul fiscal.2. Pentru radierea din oficiu, compartimentul de specialitate întocmeşte «Decizia privind radierea, din oficiu, din Registrul operatorilor intracomunitari», în două exemplare, potrivit modelului prevăzut în anexa nr. 5 la ordin. Decizia se aprobă de conducătorul organului fiscal. Un exemplar se comunică contribuabilului, potrivit prevederilor art. 44 din Codul de procedură fiscală, iar al doilea exemplar se arhivează la dosarul fiscal al acestuia. 3. Împotriva deciziei de radiere contribuabilul poate formula contestaţie la organul fiscal emitent, în termen de 30 de zile de la data comunicării, în conformitate cu dispoziţiile art. 207 alin. (1) şi art. 209 alin. (2) din Codul de procedură fiscală. 4. De la data radierii din Registrul operatorilor intracomunitari, contribuabilul nu mai are un cod valabil de TVA pentru operaţiunile intracomunitare prevăzute la art. 1582 alin. (1) din Codul fiscal. B. Radierea, din oficiu, din Registrul operatorilor intracomunitari a persoanelor impozabile înregistrate în scopuri de TVA potrivit art. 153 sau 1531 din Codul fiscal, pentru care organul fiscal anulează, din oficiu, înregistrarea în scopuri de TVA 1. Ori de câte ori organul fiscal competent anulează, din oficiu, înregistrarea în scopuri de TVA potrivit art. 153 sau 1531 din Codul fiscal a unui contribuabil, întocmeşte şi «Decizia privind radierea, din oficiu, din Registrul operatorilor intracomunitari». 2. Radierea, din oficiu, din Registrul operatorilor intracomunitari se realizează cu data comunicării Deciziei privind radierea, din oficiu, din Registrul operatorilor intracomunitari, potrivit art. 45 din Codul de procedură fiscală, dar nu poate fi ulterioară datei de scoatere din evidenţa persoanelor impozabile înregistrate în scopuri de TVA. C. Radierea, din oficiu, din Registrul operatorilor intracomunitari a persoanelor impozabile înregistrate în scopuri de TVA conform art. 153 din Codul fiscal, care în anul următor înscrierii în registru nu au mai efectuat operaţiuni intracomunitare de natura celor prevăzute la art. 1582 alin. (1) din Codul fiscal 1. La începutul fiecărui an calendaristic, compartimentul de specialitate verifică, pentru toţi contribuabilii înscrişi în Registrul operatorilor intracomunitari, dacă în anul anterior aceştia au efectuat operaţiuni intracomunitare de natura celor prevăzute la art. 1582 alin. (1) din Codul fiscal. 2. Verificarea se efectuează, pe baza informaţiilor cuprinse în formularul 390 VIES «Declaraţia recapitulativă privind livrările/achiziţiile/prestările intracomunitare» şi în formularul 300 «Decont de TVA», depuse de contribuabilii înscrişi în Registrul operatorilor intracomunitari, pentru anul expirat. 3. Compartimentul de specialitate selectează toate persoanele impozabile înregistrate în scopuri de TVA potrivit art. 153 din Codul fiscal care sunt înregistrate în Registrul operatorilor intracomunitari şi care, în anul de referinţă, nu au declarat operaţiuni intracomunitare de natura celor prevăzute la art. 1582 alin. (1) din Codul fiscal. 4. Pentru fiecare contribuabil înscris în lista prevăzută la pct. 3, compartimentul de specialitate întocmeşte «Decizia privind radierea, din oficiu, din Registrul operatorilor intracomunitari». 5. Radierea, din oficiu, din Registrul operatorilor intracomunitari se realizează cu data comunicării «Deciziei privind radierea, din oficiu, din Registrul operatorilor intracomunitari», potrivit art. 45 din Codul de procedură fiscală. D. Radierea, din oficiu, din Registrul operatorilor intracomunitari a persoanelor înregistrate conform art. 153 sau 1531 din Codul fiscal care solicită anularea înregistrării în scopuri de TVA, potrivit legii, şi nu solicită radierea din Registrul operatorilor intracomunitari 1. La data depunerii la organul fiscal a unei declaraţii de menţiuni, prin care persoana înregistrată în scopuri de TVA conform art. 153 sau 1531 din Codul fiscal solicită anularea înregistrării în scopuri de TVA, potrivit legii, şi nu depune şi cererea de radiere din Registrul operatorilor intracomunitari, odată cu anularea înregistrării în scopuri de TVA, compartimentul de specialitate întocmeşte şi «Decizia privind radierea, din oficiu, din Registrul operatorilor intracomunitari». 2. Radierea, din oficiu, din Registrul operatorilor intracomunitari se realizează cu data comunicării «Deciziei privind radierea, din oficiu, din Registrul operatorilor intracomunitari», potrivit art. 45 din Codul de procedură fiscală, dar nu poate fi ulterioară datei de scoatere din evidenţa persoanelor impozabile înregistrate în scopuri de TVA. E. Radierea, din oficiu, din Registrul operatorilor intracomunitari a persoanelor impozabile care au ca asociat sau administrator o persoană împotriva căreia s-a pus în mişcare acţiunea penală în legătură cu oricare dintre operaţiunile prevăzute la alin. 1582 alin. (1) din Codul fiscal 1. Organele cu atribuţii de control şi inspecţie fiscală, precum şi serviciile/compartimentele juridice, după caz, din cadrul Agenţiei Naţionale de Administrare Fiscală au obligaţia ca, de îndată ce primesc o comunicare privind o persoană faţă de care s-a dispus punerea în mişcare a acţiunii penale în legătură cu oricare dintre operaţiunile prevăzute la alin. 1582 alin. (1) din Codul fiscal, să verifice în evidenţele fiscale dacă respectiva persoană este asociat sau administrator al unui contribuabil înscris în Registrul operatorilor intracomunitari. Dispoziţiile pct. 71 din cap. I sunt aplicabile în mod corespunzător. 2. În termen de două zile lucrătoare de la primirea comunicării, organele cu atribuţii de control şi inspecţie fiscală, respectiv serviciile/compartimentele juridice au obligaţia să transmită o copie a comunicării organului fiscal competent pentru administrarea contribuabilului înscris în Registrul operatorilor intracomunitari. 3. În termen de o zi lucrătoare de la primirea comunicării, compartimentul de specialitate întocmeşte «Decizia privind radierea, din oficiu, din Registrul operatorilor intracomunitari». 4. Radierea, din oficiu, din Registrul operatorilor intracomunitari se realizează cu data comunicării «Deciziei privind radierea, din oficiu, din Registrul operatorilor intracomunitari», potrivit art. 45 din Codul de procedură fiscală. j)La capitolul IV punctul 1, litera f3) se modifică şi va avea următorul cuprins: f3) motivaţia radierii din Registrul operatorilor intracomunitari:

– la cerere;

– codul de înregistrare în scopuri de TVA al persoanelor impozabile şi persoanelor juridice neimpozabile a fost anulat din oficiu de organele fiscale competente potrivit prevederilor art. 153 alin. (9) din Codul fiscal;

– persoanele impozabile înregistrate în scopuri de TVA conform art. 153 din Codul fiscal în anul următor înscrierii în registru nu au mai efectuat operaţiuni intracomunitare de natura celor prevăzute la art. 1582 alin. (1) din Codul fiscal;

– persoanele înregistrate conform art. 153 sau 1531 din Codul fiscal solicită anularea înregistrării în scopuri de TVA, potrivit legii;

– persoanele impozabile au ca asociat sau administrator o persoană împotriva căreia s-a pus în mişcare acţiunea penală în legătură cu oricare dintre operaţiunile prevăzute la art. 1582 alin. (1) din Codul fiscal. 2. Anexa nr. 5 „Decizie privind radierea, din oficiu, din Registrul operatorilor intracomunitari“, cod M.F.P. 14.13.02.63, se modifică şi se înlocuieşte cu anexa care face parte integrantă din prezentul ordin. Articolul IIPrezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul IIIDirecţia generală proceduri pentru administrarea veniturilor, Direcţia generală juridică, Direcţia generală de tehnologia informaţiei şi Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Şerban Pop Bucureşti, 8 august 2012. Nr. 1.180. ANEXĂ(Anexa nr. 5 la Ordinul nr. 2.101/2010)