HOTARARE Nr.

158 din 13 februarie 2008

pentru aprobarea Componentei

de programare bugetara din cadrul Metodologiei privind sistemul de planificare

strategica pe termen mediu al institutiilor administratiei publice de la nivel

central

ACT EMIS DE:

GUVERNUL ROMANIEI

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 134 din 21 februarie 2008

Având în vedere prevederile art. 4 lit. b) şi c) din

Hotărârea Guvernului nr. 870/2006 privind aprobarea Strategiei pentru îmbunătăţirea

sistemului de elaborare, coordonare şi planificare a politicilor publice la

nivelul administraţiei publice centrale,

în temeiul art. 108 din Constituţia României,

republicată,

Guvernul României adoptă

prezenta hotărâre.

Art. 1. - (1) Se aprobă Componenta de programare

bugetară din cadrul Metodologiei privind sistemul de planificare strategică pe

termen mediu al instituţiilor administraţiei publice de la nivel central,

denumită în continuare Metodologia, prevăzută în anexa care face parte integrantă din prezenta

hotărâre.

(2) Sarcina elaborării planurilor strategice prevăzute

în metodologie revine exclusiv ministerelor şi Secretariatului General al

Guvernului.

Art. 2. - Se desemnează Secretariatul General al

Guvernului şi Ministerul Economiei şi Finanţelor ca instituţii responsabile

pentru coordonarea implementării Metodologiei.

Art. 3. - Secretariatul General al Guvernului şi Ministerul Economiei şi Finanţelor îndeplinesc

următoarele atribuţii:

a) monitorizarea respectării

termenelor de elaborare a Componentei de programare bugetară a planurilor

strategice prevăzute în Metodologie;

b) asistarea ministerelor în procesul de elaborare a Componentei de programare bugetară a planurilor

strategice;

c) organizarea de întâlniri periodice între

reprezentanţii ministerelor pentru prezentarea stadiului de realizare a

planurilor strategice.

Art. 4. - (1) Secretariatul General al Guvernului şi ministerele elaborează Componenta de programare

bugetară a planurilor strategice în conformitate cu prevederile Metodologiei.

(2) Ministerul Economiei şi Finanţelor elaborează

Instrucţiunile privind conţinutul, forma de prezentare şi structura programelor elaborate de ordonatorii principali de credite.

Art. 5. - (1) Până la data de 15 aprilie 2008,

instituţiile prevăzute la art. 4 vor prezenta Componenta de programare bugetară

a planurilor strategice în cadrul reuniunii de lucru pregătitoare şedinţei

Guvernului.

(2) Varianta finală a Componentei de programare

bugetară a planului strategic se aprobă prin ordin al conducătorului instituţiei

şi se publică pe pagina de internet proprie de către instituţia emitentă, până

la data de 30 aprilie 2008.

PRIM-MINISTRU

CĂLIN POPESCU-TĂRICEANU

Contrasemnează:

Secretarul general al Guvernului,

Ilie Gavril Bolojan

Ministrul economiei şi finanţelor,

Varujan Vosganian

ANEXĂ

METODOLOGIA

privind sistemul de planificare strategică pe termen

mediu al

instituţiilor administraţiei publice de la nivel central

Etapa a II-a: Componenta de programare bugetară

Introducere

La sfârşitul anului 2006, Secretariatul General al

Guvernului (SGG) a

început implementarea procesului de planificare strategică, introducând

obligativitatea tuturor ministerelor de a elabora planuri strategice pentru

perioada 2007-2009. A fost elaborată metodologia pentru prima etapă, pe baza

căreia toate ministerele au realizat Componenta de management a planului

strategic.

Prezenta metodologie va

constitui baza pentru elaborarea celei de-a doua componente a planurilor

strategice: Componenta de programare bugetară (CPB).

Această metodologie a fost realizată de către

Direcţia politici publice (DPP)

din cadrul SGG, în colaborare cu Ministerul Economiei şi Finanţelor (MEF), beneficiind de asistenţă tehnică din partea programului SIGMA. In

ceea ce priveşte elaborarea bugetului, instrumentul prin care se realizează

programarea bugetară îl reprezintă programul bugetar, al cărui conţinut, formă

de prezentare şi structură sunt stabilite de MEF.

Scopul procesului de planificare strategică este

întărirea legăturii dintre planificarea politicilor publice şi elaborarea

bugetului, precum şi creşterea eficienţei cheltuielilor publice.

De asemenea, în scopul asigurării

coerenţei politicilor guvernamentale, începând cu anul 2008 este necesară

corelarea priorităţilor identificate de ministere şi a direcţiilor de

activitate asumate prin Componenta de management a

planurilor strategice cu procesul de elaborare a bugetului, astfel încât în momentul finalizării bugetului pe anul 2009

toate elementele identificate şi toate priorităţile prezentate în planurile

strategice să fie luate în considerare. La acest moment, prevederile prezentei

metodologii se aplică exclusiv ministerelor şi SGG. într-o etapă ulterioară, se

preconizează ca sistemul de planificare strategică să fie extins şi la nivelul

agenţiilor aflate în subordinea sau coordonarea Guvernului, precum şi la

nivelul autorităţilor publice locale, printr-o strânsă colaborare cu Ministerul

Internelor şi Reformei Administrative şi beneficiind de asistenţă comunitară.

Extinderea procesului la nivelul acestor autorităţi şi agenţii va fi realizată

după o evaluare a rezultatelor obţinute prin introducerea acestui sistem la nivelul ministerelor de resort, un act normativ urmând a fi promovat în

acest sens.

Pe baza metodologiei de faţă, ministerele şi SGG vor

trebui să elaboreze descrieri detaliate ale fiecărui program bugetar utilizat

în planificarea şi implementarea politicilor publice specifice domeniului de

activitate al fiecărui minister. Acest capitol dedicat programelor bugetare va

consta într-o descriere a situaţiei actuale, a obiectivelor, a rezultatelor şi

a efectelor scontate. Descrierea va conţine, de asemenea, detalii privind

indicatorii de performanţă, mecanismele de implementare, detalii despre noile

iniţiative de finanţare, precum şi informaţii asupra modalităţilor de finanţare

a programului bugetar.

Planificarea strategică reprezintă o reformă majoră

care necesită eforturi substanţiale din partea tuturor ministerelor de resort

şi, mai ales, implicarea MEF. Planul strategic al fiecărui minister trebuie să

reprezinte principalul instrument folosit în procesul de elaborare a bugetului.

Iniţiativa de faţă şi instrucţiunile elaborate de MEF intenţionează să mute

accentul de la un management bazat pe administrarea resurselor alocate la o

abordare axată pe obţinerea rezultatelor planificate.

Reorientarea către un management de performanţă

presupune ca politicile publice şi programele care le finanţează să fie

evaluate în funcţie de performanţele acestora. Acest efort implică folosirea

indicatorilor de performanţă, care permit evaluarea progresului realizat

efectiv în comparaţie cu ţintele stabilite anterior. Este importantă stabilirea

unor obiective, ţinte, rezultate ale acţiunii (output) şi rezultate ale

politicii (outcome) clare, precum şi a indicatorilor care să permită atât

dezbateri ex-ante riguroase asupra politicilor publice ce urmează a fi

finanţate, cât şi o evaluare transparentă şi argumentată a felului în care

programele bugetate au atins obiectivele şi ţintele politicii publice. Această

abordare permite o evaluare coerentă a felului în care Guvernul a cheltuit

banii publici.

Scopul acestei reforme este extrem de ambiţios: să asigure că banii publici sunt cheltuiţi în mod raţional,

transparent şi pentru politici publice coerente, în interesul societăţii.

Etapa a II-a a procesului de planificare strategică

reprezintă continuarea iniţiativelor deja demarate de către MEF în ceea ce

priveşte bugetarea pe programe.

In scopul de a asigura succesul procesului de

planificare strategică şi al reformei managementului cheltuielilor publice, SGG

va continua strânsa colaborare cu MEF pe parcursul întregii perioade de

introducere a celei de-a doua etape a procesului de planificare strategică -

CPB, precum şi pentru elaborarea bugetului pentru anii următori.

SGG, în calitate de coordonator al procesului de

planificare strategică, va continua să ofere, în colaborare cu MEF, sprijin

metodologic ministerelor implicate, în vederea elaborării CPB a planurilor

strategice ale instituţiilor (PSI).

MEF, cu asistenţă din partea SGG, va elabora

instrucţiuni detaliate (metodologie) pentru elaborarea progamelor bugetare şi

va instrui ministerele de resort în sensul obligativităţii de relaţionare

integrală a PSI cu proiectul de buget (necesitatea de a stabili o legătură

clară între politicile publice şi priorităţile prezentate în planurile lor strategice, pe de o parte, şi alocările

bugetare, pe de altă parte).

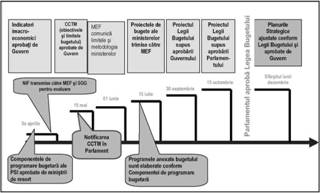

Această a doua etapă a procesului de planificare

strategică se va desfăşura în perioada februarie 2008 - aprilie 2008. Până la

sfârşitul acestei perioade, ministerele şi SGG trebuie să elaboreze CPB a

planurilor strategice, în conformitate cu prezenta metodologie. Planurile

strategice vor acoperi perioada 2008-2010, reprezentând în acelaşi timp punctul

de plecare pentru bugetele anilor următori.

Aprobarea planurilor strategice

Având în vedere faptul că planul strategic integral

(incluzând CPB) are caracter de noutate, fiind realizat pentru prima oară,

precum şi faptul că legea bugetului de stat pe anul 2008 a fost adoptată înainte

de termenul de finalizare a CPB (30 aprilie 2008), conform prezentei

metodologii, este posibil ca între bugetul pe anul 2008 şi PSI să existe

neconcordanţe în privinţa structurii programelor bugetare. In acest caz,

modalitatea de promovare şi aprobare a acestor documente este:

- CPB din PSI va fi aprobată la nivelul fiecărui

minister, prin ordin al ministrului de resort, până în aprilie 2008. Primul

plan strategic elaborat nu va realiza o conexiune completă cu bugetul pentru

anul 2008, urmând să constituie baza pentru elaborarea bugetului de stat pentru

anul 2009.

- planurile strategice integrale (Componenta de

management reactualizată şi CPB), care prezintă o

deplină concordanţă între programele bugetare şi structura bugetului de stat,

vor fi finalizate până în decembrie 2008, urmând a fi prezentate în cadrul

şedinţei Guvernului.

Etapa a II-a a procesului de planificare strategică este de o importanţă majoră, având în vedere faptul că

planificarea politicilor publice va fi eficientă şi de succes numai dacă este

corelată în mod clar şi armonios cu planificarea bugetară.

Principalele obiective ale metodologiei de faţă sunt:

- definirea elementelor

obligatorii ale CPB, care trebuie finalizate în etapa a II-a a elaborării PSI;

- stabilirea unei terminologii unice şi a unei abordări

unitare privind semnificaţia şi scopul diferitelor părţi ale CPB;

- furnizarea de recomandări cu

privire la procesul intern de elaborare a CPB la nivelul ministerelor.

Fiecare capitol al acestei metodologii, cu excepţia

capitolelor introductive, este împărţit în 3 secţiuni - „ce", „cum" şi „exemplu" - care au scopul de a oferi

instituţiilor recomandări clare şi uşor de urmat asupra modalităţii de

prezentare şi descriere a fiecărui program si subprogram bugetar cuprins în CPB

a PSI.

Pentru elaborarea CPB din cadrul planului strategic, se

va utiliza mecanismul instituit la nivelul fiecărui minister prin Hotărârea

Guvernului nr. 1.807/2006 pentru aprobarea Componentei de management din cadrul

Metodologiei privind sistemul de planificare strategică pe termen mediu al

instituţiilor administraţiei publice de la nivel central. Grupul de management

şi subgrupurile sectoriale create pentru elaborarea Componentei de management a

PSI sunt structurile din cadrul ministerelor responsabile de pregătirea şi

realizarea CPB. Pentru definitivarea acestei componente este imperios necesară

implicarea activă a departamentelor economice, precum şi întărirea colaborării

dintre unităţile de politici publice, departamentele financiare, juridice şi

direcţiile de specialitate din minister. La nivel ministerial se poate decide

ca la reuniunile grupului de management să participe şi reprezentanţi ai

structurilor de audit sau ai altor instituţii a căror contribuţie este

considerată necesară.

Trebuie precizat că toate exemplele oferite în această

metodologie sunt numai ilustrări cu caracter informativ, nereprezentând

neapărat realitatea dintr-o instituţie sau alta.

1. Abordarea generală

a managementului bazat pe performanţă şi a procesului de planificare bugetară

pe termen mediu

De la începutul anilor '80, multe din statele membre

ale Organizaţiei pentru Cooperare şi Dezvoltare Economică (OECD) s-au implicat în procesul de

reformă bugetară în scopul creării unei legături mai puternice între

obiectivele guvernamentale şi alocarea resurselor necesare, atât în procesul de

planificare, cât şi în cel de raportare a execuţiei bugetare.

Noul val în abordarea

reformelor bugetare a început la mijlocul anilor '90 şi a cuprins majoritatea

statelor membre ale Uniunii Europene (UE) de la acea vreme, precum şi noile ţări candidate la aderarea în UE,

cu economii în tranziţie. Managementul bazat pe performanţă, bugetarea

orientată spre rezultate şi cadrul cheltuielilor publice pe termen mediu sunt

concepte de bază ale acestor reforme.

Dezvoltarea sistemelor de planificare strategică axate

pe bugetarea pe programe reprezintă unul din elementele cheie ale reformelor

bugetare din ultimii 10 ani. Pentru a defini obiectivele, rezultatele acţiunilor

şi rezultatele politicilor cărora le sunt alocate resurse bugetare, totalitatea

activităţilor Guvernului ar trebui să fie împărţită în câteva elemente

cuprinzătoare şi structurate logic pentru domenii relativ autonome de

activitate - programele bugetare. In toate ţările care practică bugetarea

orientată spre rezultate, reforma presupune restructurarea bugetului public în

elemente de tipul următor: misiuni, portofolii, linii sau zone de politică

publică, direcţii de activitate, strategii, programe. Nu există o terminologie

unificată utilizată pentru aceste elemente de bază ale bugetului, însă toţi

aceşti termeni urmăresc un singur scop: redesenarea structurii bugetului în

conformitate cu structura politicilor publice existente şi desemnarea clară a

modalităţii de atingere a obiectivelor dorite, prin stabilirea unor rezultate

măsurabile ale acţiunilor şi politicilor.

Tranziţia către bugetarea orientată spre rezultate este

strâns legată de alte schimbări esenţiale în procesul bugetar. Tranziţia către

planificarea pe termen mediu este una dintre acestea. Legătura strânsă dintre

formularea politicii şi planificarea bugetară nu poate fi asigurată pe o bază

anuală, deoarece majoritatea politicilor guvernamentale au o durată mai mare.

Obiectivele, rezultatele şi indicatorii de performanţă pentru politicile

publice ar trebui definite în contextul dezvoltării pe termen mediu, iar

planificarea resurselor ar trebui să urmărească aceeaşi logică.

O serie de motive importante ce determină guvernele să

schimbe perspectiva planificării bugetare de la cea anuală către cea pe termen

mediu este reprezentată de necesitatea de a rezolva problemele legate de

deficitul fiscal, inflaţie şi nevoia de a restricţiona creşterea cheltuielilor

publice. Cadrul de bugetare pe termen mediu, prin intermediul căruia se

introduc limite de cheltuieli atât pentru cheltuielile publice totale, cât şi

pentru bugetele ordonatorilor principali de credite, reprezintă principalul

instrument prin care se asigură disciplina bugetară. In acelaşi timp, trebuie

remarcat că, de obicei, transferul către sistemele de planificare bugetară pe

termen mediu nu exclude exerciţiul de planificare anuală a bugetului, ci

asigură numai perspectiva pe termen mediu şi cadrul de cheltuieli cu limite

pentru exerciţiul de planificare anuală.

In cazul României, necesitatea implementării unui

sistem de planificare strategică este relevată şi de importanţa asigurării

stabilităţii fiscale din perspectiva aderării la zona Euro, precum şi de

obiectivul de administrare eficientă a fondurilor structurale (asigurarea

implementării proiectelor şi maximizarea rezultatelor obţinute, evitarea

suprapunerilor de finanţare sau asigurarea cofinanţării).

In scopul implementării unui

sistem de planificare bugetară bazat pe politici şi performanţă este evident

necesară conectarea procesului de planificare strategică la procesul bugetar şi

încorporarea treptată a CPB a PSI în etapele calendarului bugetar.

Implementarea acestei reforme necesită introducerea de noi paşi în procedurile

bugetare, de noi documente, noi instrumente de planificare şi

monitorizare/raportare, noi proceduri de dezbatere şi luare a deciziei.

Introducerea planificării bugetare bazate pe

performanţă şi orientate spre rezultate presupune schimbări necesare şi în alte

domenii de politici publice din administraţie. Existenţa unor sisteme eficiente

de management bazat pe performanţă necesită sisteme solide şi eficiente de

responsabilizare şi raportare, precum şi introducerea unor procese funcţionale

de recrutare şi promovare. Chiar şi în situaţia în care acest tip de sisteme

există la nivel formal, ele trebuie să fie temeinic evaluate, revizuite şi

îmbunătăţite pentru a putea fi transformate în instrumente reale şi funcţionale

ale reformei. In lipsa acestora, chiar şi cele mai bine proiectate sisteme de

management nu vor reuşi să producă rezultatele scontate.

Experienţa reformei bugetare din multe state arată că

utilizarea cadrului cheltuielilor publice pe termen mediu poate ajuta la

îmbunătăţirea proceselor şi a rezultatelor prin:

- o mai mare claritate a obiectivelor politicilor

publice;

- o mai mare predictibilitate a alocărilor bugetare;

- o acoperire mai cuprinzătoare;

- o mai mare transparenţă a felului

în care sunt utilizate resursele.

In acelaşi timp însă, exemplele de reformă bugetară

arată că respectarea şi abordarea formală a etapelor bine-cunoscute ale

planificării pe termen mediu şi ale bugetarii bazate pe rezultate nu garantează

întotdeauna succesul. Nu trebuie pierdut din vedere principalul scop al

reformei - eficientizarea cheltuielilor publice, crearea de instrumente de

măsurare a valorii obţinute în schimbul banilor cheltuiţi, precum şi garantarea

posibilităţii de a realoca resursele disponibile pentru priorităţile strategice

ale societăţii.

Rolul CPB din cadrul PSI si conexiunea acesteia cu

elaborarea bugetului

Prezenta metodologie serveşte exclusiv realizării CPB a

planului strategic şi nu va afecta calendarul de elaborare a bugetului.

Ministerul Economiei şi Finanţelor va include în metodologia anuală pentru

elaborarea bugetului instrucţiuni asupra necesităţii de a stabili o legătură

clară între politicile publice şi priorităţile prezentate în planurile

strategice ale ordonatorilor principali de credite, pe de o parte, şi alocările

bugetare, pe de altă parte.

La elaborarea planului strategic se vor avea în vedere

celelalte iniţiative din domeniul eficientizarii managementului public (Ordinul

ministrului finanţelor publice nr. 946/2005 pentru aprobarea Codului

controlului intern, cuprinzând standardele de management/control intern la

entităţile publice şi pentru dezvoltarea sistemelor de control managerial, cu

modificările şi completările ulterioare, planurile de modernizare sau procesul

de elaborare a bugetului), rezultatele acestora fiind

integrate în acest plan.

Planul strategic are rolul de instrument pentru

promovarea politicilor publice coerente1) ,

asigurarea clarităţii şi a corectei fundamentări a programelor bugetare,

susţinerea spre finanţare a politicilor publice prioritare.

Introducerea sistemului de planificare strategică

creează, de asemenea, premisele pentru o competiţie clară, coerentă şi

argumentată privind finanţarea iniţiativelor suplimentare ale ministerelor de

resort (mecanism pentru finanţarea politicilor publice care sunt iniţiate

ulterior aprobării bugetului).

1) Corect formulate,

cu obiective clare şi care sunt în concordanţă cu documentele strategice

primordiale.

2. Principiile de

definire a programelor bugetare şi a structurării acestora

• Ce?

In concordanţă cu prevederile legale în vigoare2), programul bugetar este definit ca o acţiune sau un ansamblu coerent de acţiuni ce se

referă la acelaşi ordonator principal de credite, proiectate pentru a realiza

un obiectiv ori un set de obiective definite şi pentru care sunt stabiliţi

indicatori de program care să evalueze rezultatele ce vor fi obţinute, în

limitele de finanţare aprobate.

In accepţiunea prezentei metodologii, caracteristicile

generale ale programului bugetar sunt:

- constă într-o acţiune sau set de acţiuni;

- are obiectiv sau obiective clar determinate şi

măsurabile;

- este aferent unui singur ordonator principal de

credite;

- este aferent unei direcţii de activitate a

instituţiei (unul sau mai multe programe bugetare pentru o direcţie de

activitate ).

Structurarea programelor bugetare se referă la

detalierea structurii direcţiilor de activitate descrise la titlul V, secţiunea 7 „Direcţii de

activitate", pct. g) „Descrierea programelor bugetare actuale" din

Metodologia privind sistemul de planificare strategică pe termen mediu- Etapa I: Componenta de Management, aprobată prin

Hotărârea Guvernului nr. 1.807/2006. Acestea prezintă o diviziune coerentă a

domeniilor de competenţă a instituţiei, în conformitate cu sfera obiectivelor

politicilor care răspund unui domeniu bine definit de politică guvernamentală.

In general, structura programelor bugetare ar trebui să urmeze structura

definită şi descrisă în cadrul acestei secţiuni a Componentei de management.

Cu toate acestea, în noul

proces de dezvoltare a planului strategic este posibil ca anumite programe

bugetare deja definite să necesite o revizuire de structură - unele programe

pot fi definite prea îngust şi ar putea fi comprimate într-un singur program.

In alte cazuri, programe bugetare definite prea larg ar putea fi împărţite în

subprograme sau chiar în programe bugetare separate. Revizuirea structurii

programelor bugetare este acceptabilă în timpul pregătirii CPB a planului

strategic, iar în această situaţie secţiunea corespondentă din Componenta de

management trebuie actualizată în consecinţă. Abordarea generală care trebuie

urmată este aceea că este posibil să existe unul sau mai multe programe

bugetare în cadrul unei singure direcţii de activitate, dar nu este posibil să

existe programe bugetare care să asigure finanţarea mai multor direcţii de

activitate şi nici să existe o direcţie de activitate fără un program bugetar

aferent. In cazul programelor cu un obiectiv amplu care necesită o structurare

mai detaliată, pot fi create subprograme în cadrul acestuia. Trebuie subliniat

faptul că informaţiile reflectate într-un subprogram trebuie să conţină

aceleaşi elemente ca şi programul bugetar.

Numărul total al programelor bugetare nu poate fi

stabilit într-o manieră unitară pentru toate ministerele sau instituţiile, din cauza

diferenţelor semnificative dintre domeniile lor de competenţă. Experienţa altor

ţări arată însă în mod clar că numărul mediu de programe bugetare pentru

ministere se situează între 2 şi 14. Cel mai potrivit moment pentru elaborarea

structurii programelor bugetare este atunci când se definesc rezultatele

scontate ale acţiunilor (outputs) şi ale politicii (outcomes) şi indicatorii de performanţă ai programului. In cazul în care numărul prevăzut pentru

rezultatele acţiunilor depăşeşte numărul menţionat la secţiunea 3.3 a prezentei

metodologii (două rezultate ale politicii publice şi, prin urmare, 6 rezultate

totale ale acţiunilor pentru ambele rezultate ale politicii), structura

programului bugetar ar trebui reevaluată. într-o astfel de situaţie nu trebuie

pierdut din vedere obiectivul general al realizării planurilor strategice,

acela de a asigura transmiterea de informaţii mai transparente şi mai coerente

către Guvern şi societate asupra obiectivelor politicilor şi asupra

performanţei reale a instituţiilor publice, în funcţie de resursele alocate.

Revizuirea structurii programelor bugetare poate avea

ca urmare decizia de a renunţa la un anumit program bugetar, ca rezultat al

unor propuneri de optimizare sau al unei decizii de politică publică. Aceasta

se poate întâmpla în cazul unei reorganizări instituţionale, atunci când mai

multe instituţii cu atribuţii similare sunt unite într-una singură; în această

situaţie, anumite programe bugetare ar trebui terminate,

iar resursele realocate unui nou program bugetar unic sau unor alte programe cu

prioritate mai mare.

Necesitatea revizuirii structurii programelor bugetare

mai poate apărea şi în urma unor noi politici sau proiecte aprobate de Guvern

ori pregătite pentru implementare. In aceste cazuri, trebuie avut în vedere că

o nouă iniţiativă de finanţare poate fi inclusă ca program bugetar în PSI numai

după aprobarea legii bugetului, prin care sunt aprobate fondurile alocate

acestui program. Până atunci, iniţiativa va fi prezentată prin documentele

menţionate în secţiunea 3.4 a prezentei metodologii. Noi programe bugetare pot

fi create şi în scopul structurării bugetului într-o manieră mai transparentă

şi în conformitate cu obiectivele politicii publice. In decursul implementării

treptate a sistemului de planificare strategică pot apărea propuneri de

structurare mai raţională a bugetelor. In acelaşi timp însă stabilitatea

programelor bugetare trebuie considerată ca fiind importantă din perspectiva

transparenţei şi responsabilităţii. Obiectivele pe termen mediu, monitorizarea

consecinţelor implementării sau evaluarea programului devin întotdeauna

dificile şi nesigure dacă resursele sunt împărţite de mai multe ori între

diferite programe de cheltuieli. De asemenea, un alt factor care poate

determina modificarea structurii programelor bugetare e reprezentat de

evaluarea intermediară sau ex-post a implementării politicilor publice.

2.1. Prezentarea

programelor bugetare ale instituţiilor subordonate

Programele bugetare ale

ministerelor ar trebui să reflecte şi bugetele instituţiilor subordonate, sub

formă de programe sau subprograme bugetare separate. In cazul în care o

instituţie subordonată este specializată şi responsabilă pe o zonă autonomă de

politică publică, pentru aceasta se poate elabora un program bugetar separat (de

exemplu, pentru Institutul Naţional de Administraţie, care este însărcinat cu

formarea funcţionarilor publici, sau pentru Agenţia Naţională pentru Romi, care

este responsabilă cu incluziunea socială a minorităţii rome).

In situaţia în care există mai multe instituţii

subordonate care se ocupă de acelaşi domeniu de politici, abordarea generală

impune ca acestea să fie reflectate toate într-un singur program bugetar, cu

sau fără subprograme specifice pentru fiecare (de exemplu, şcoli vocaţionale,

muzee, biblioteci etc). Unificarea bugetelor instituţiilor similare într-un

singur program bugetar permite evitarea fragmentării bugetului total şi al PSI,

precum şi definirea unor obiective, rezultate ale politicii şi ale acţiunilor

comune pentru întregul domeniu de politică publică. Această abordare nu exclude

necesitatea planificării strategice la nivelul fiecărei instituţii subordonate,

însă programele bugetare şi cele de politici publice de

la nivelul bugetului de stat ar trebui să fie axate pe

obiectivele politicilor publice şi pe măsurarea performanţei domeniului de

politici în ansamblu şi nu pe prezentări detaliate ale fiecărei instituţii în

parte.

2) Legea nr.

500/2002 privind finanţele publice, cu modificările ulterioare, Ordinul

ministrului finanţelor publice nr. 1.159/2004 pentru aprobarea Instrucţiunilor

privind conţinutul, forma de prezentare şi structura programelor elaborate de

ordonatorii principali de credite în scopul finanţării unor acţiuni sau

ansamblu de acţiuni.

2.2. Programele

bugetare pentru aparatul central al instituţiilor

In prezent, resursele bugetare care nu sunt acoperite

de programe bugetare sunt în multe cazuri cele aferente administrării

aparatului central al ministerelor, dar şi resursele pentru achiziţiile publice

de la nivelul acestora. Acest lucru este în contradicţie cu principiul general

al reformei privind planificarea strategică, conform căruia toate cheltuielile

bugetare trebuie planificate şi executate în conformitate cu obiective clar

stabilite şi cu rezultate scontate şi măsurabile. Trebuie subliniat că aparatul

central al ministerelor trebuie să aibă în responsabilitate obiectivele şi

sarcinile importante, în principal planificarea şi elaborarea politicilor

publice specifice, inclusiv în elaborarea cadrului normativ în domeniul propriu

de competenţă. In mod evident, ministerele sunt coordonatoarele unor zone largi

de funcţiuni guvernamentale; ele sunt, de asemenea, responsabile pentru

managementul diferitelor proiecte sau pentru supervizarea instituţiilor

subordonate. Pentru toate aceste arii de responsabilitate trebuie stabilite

obiective clare şi rezultate realiste şi trebuie definit un program bugetar

separat pentru aparatul central, care se ocupă de toate activităţile de

elaborare şi coordonare a politicilor şi de creştere a capacităţii

administrative în domeniul propriu de competenţă. Costurile aferente aparatului

central al ministerului ar putea fi împărţite, de asemenea, pe mai multe

politici şi programe bugetare ale ministerului, însă această abordare exclude

posibilitatea reflectării întregii activităţi a ministerului ca instituţie, a

rezultatelor acţiunilor şi politicilor sale, ceea ce poate face mai dificilă

evaluarea performanţei. Pentru instituţiile subordonate nu este evident

necesară crearea unui program separat pentru aparatul central al instituţiei,

fondurile pentru acesta putând fi incluse în acelaşi program bugetar ca şi

implementarea politicii. Pot face excepţie instituţiile cu un număr mare de

angajaţi, unde aceste fonduri reprezintă o parte importantă din bugetul total

al instituţiei.

2.3. Programele bugetare transsectoriale

Abordarea generală referitoare la programele bugetare transsectoriale este că ele trebuie

incluse ca programe bugetare separate în cadrul planului strategic al

instituţiei responsabile pentru coordonarea unui astfel de program. In acelaşi

timp însă trebuie aplicate şi principiile generale ale structurării programului

bugetar, menţionate mai sus; de asemenea, un program transsectorial nu ar

trebui să fie nici prea restrâns, dar nici prea amplu. Asta înseamnă că, în

cazul unei politici transsectoriale cu finanţare redusă, ministerul coordonator

ar putea-o include în alt program sau subprogram bugetar. Instituţiile care

contribuie la implementarea unui program bugetar coordonat de o altă instituţie

pot crea un program bugetar separat pentru acesta sau pot include activităţile

necesare acestuia în unul dintre programele sale deja existente. In descrierea

programului bugetar se va face referire la politica transsectorială la care

contribuie. In ambele situaţii, finanţarea programului trebuie planificată şi

prevăzută în cadrul bugetului instituţiei responsabile pentru executarea

sarcinilor concrete; desigur, în general, instituţia coordonatoare va primi

partea cea mai mare din finanţarea programului transsectorial, însă şi

celelalte instituţii vor avea finanţare pentru acesta prin programe separate

sau în cadrul altor programe din propriul buget. Programele bugetare prin

intermediul cărora se finanţează politici publice transsectoriale sunt, ca

toate programele bugetare, aferente unei singure instituţii. Ministerele vor

trebui să prezinte legătura dintre programul sau subprogramul bugetar şi

politica intersectorială respectivă.

• Cum?

Structura programelor bugetare

trebuie pregătită şi, de asemenea, revizuită în cadrul subgrupurilor şi apoi

prezentată grupului de management. Iniţiativa restructurării programelor din

buget poate veni atât din partea subgrupurilor sectoriale care

planifică/stabilesc rezultatele acţiunilor şi ale politicilor pentru diferitele

programe bugetare, cât şi din partea grupului de management care revizuieşte

toate propunerile primite de la subgrupurile sectoriale. In ambele situaţii,

grupul de management este cel care ia decizia finală, în urma unei dezbateri

fundamentate. Propunerile de revizuire a structurii programului bugetar trebuie

verificate de către unitatea de politici publice şi de către departamentul

economic al instituţiei, înaintea prezentării către grupul de management, în

scopul evitării unor eventuale duplicări şi pentru fundamentarea propunerii.

Stabilirea structurii programelor bugetare nu trebuie

privită ca un exerciţiu formal. Această sarcină oferă nu numai posibilitatea de

a revizui resursele existente ale programelor bugetare şi de a evalua

performanţa, dar face posibilă şi realocarea de resurse către priorităţile

sectorului. Din aceste motive, trebuie depuse mai multe eforturi pentru

revizuirea tuturor programelor bugetare incluse în PSI, prin folosirea

metodologiilor de evaluare funcţională. Având în vedere că evaluările

funcţionale realizate în totalitate necesită timp, pot fi făcute propuneri

suplimentare de rearanjare a structurii programelor bugetare în timpul

procesului de actualizare a PSI. Pentru a asigura îmbunătăţirea continuă a

structurii programelor bugetare, precum şi optimizarea cheltuielilor bugetare,

se recomandă ca structurile de audit intern să fie implicate în pregătirea PSI

şi în realizarea evaluărilor funcţionale ale ministerului şi ale instituţiilor

subordonate.

• Exemplu

Acest exemplu este preluat din Planul strategic al

Ministerului Culturii din Republica Letonia (aprobat de Cabinetul de Miniştri

al Republicii Letone prin Hotărârea nr. 856 din 1 noiembrie 2006):

1. Programul „Managementul culturii" (aparatul central

al ministerului)

2. Programul „Artele profesionale"

2.1. Subprogramul „Artele şi literatura"

2.2. Subprogramul „Opera Naţională Letonă"

2.3. Subprogramul „Industria filmului"

3. Programul „Educaţia

culturală"

4. Programul „Moştenirea

culturală"

5. Programul „Proiecte şi

investiţii culturale"

5.1. Subprogramul „Fundaţia Culturală de Stat"

5.2. Subprogramul „Evenimente

culturale, acorduri şi programe culturale de cooperare"

5.3. Subprogramul „Dezvoltarea infrastructurii

culturale"

5.4. Subprogramul „Implementarea

Proiectului de Construcţie a Bibliotecii Naţionale a Letoniei"

5.5. Subprogramul „Sistemul unificat de informare al

bibliotecilor de stat"

3. Descrierea programului bugetar

Această secţiune a metodologiei descrie elementele obligatorii în prezentarea unui program sau subprogram

bugetar, care trebuie incluse în PSI.

Fiecare program bugetar descris în PSI trebuie să

corespundă unui program inclus efectiv în legea anuală a bugetului de stat. In

cazul în care ministerul creează un nou program sau subprogram bugetar în

timpul elaborării, acesta va apărea în cadrul planului strategic, fiind

ulterior preluat în documentele pentru elaborarea bugetului. Ulterior aprobării

bugetului în Parlament, PSI va fi actualizat.

La elaborarea acestei

componente a planului strategic, pentru fiecare program bugetar se vor

prezenta: analiza situaţiei actuale,

obiectivul programului bugetar, rezultatele şi indicatorii de performanţă,

noile iniţiative de finanţare, mecanismele de implementare şi principalele

sarcini, precum şi finanţarea programului.

3.1. Analiza

situaţiei actuale

Această secţiune a descrierii programului bugetar oferă

informaţii concise şi precise cu privire la domeniul de politici publice

finanţat prin program.

• Ce?

Acest capitol trebuie să ofere

o privire de ansamblu asupra situaţiei curente în domeniul acoperit de

programul bugetar. In vederea fundamentării informaţiilor prezentate este

recomandabilă utilizarea datelor statistice esenţiale care acoperă şi

ilustrează domeniul sau zona de politici publice acoperite de respectivul

program bugetar. De asemenea, acolo unde este posibil, este recomandată

prezentarea datelor comparative din acelaşi domeniu din celelalte state membre

ale UE.

In cazul în care anumite părţi ale programului bugetar

sunt incluse într-o politică intersectorială pentru a cărei implementare

respectivul minister nu este însă principalul responsabil, trebuie inclusă o

menţiune care arată conexiunea cu politica publică intersectorială respectivă

şi cu programul bugetar aferent acesteia, gestionat de

ministerul responsabil cu implementarea.

Această secţiune din descrierea programului bugetar nu

ar trebui să depăşească 2-3 pagini în format A4.

• Cum?

Se recomandă ca informaţiile incluse în acest capitol

să fie bazate pe cele mai actuale documente de politici publice (sau rapoarte

asupra stadiului implementării lor, rapoarte de evaluare ex-post etc.) şi pe

actele normative existente în domeniul de politici publice acoperit de

programul bugetar.

In cazul în care nu există

documente de politici publice aprobate în domeniul respectiv, se recomandă ca

ministerul să furnizeze toate informaţiile de fond relevante pentru domeniu,

precum şi pe cele legate de cadrul normativ existent şi să identifice

principalele probleme existente. In plus, trebuie inclusă o menţiune care să

precizeze dacă pe viitor ministerul intenţionează să elaboreze un anumit

document de politică publică în domeniul respectiv.

Se recomandă ca prima versiune-proiect a analizei

situaţiei actuale să fie elaborată de către departamentul responsabil pentru

implementarea politicii publice respective şi a programului bugetar

corespunzător. Ulterior, această primă versiune trebuie discutată cu unitatea

de politici publice şi cu departamentul economic din minister, precum şi în cadrul

subgrupului (dacă există), iar apoi transmisă pentru aprobare grupului de

management.

• Exemplu

Acest exemplu este preluat din Planul strategic al

Ministerului Culturii din Republica Letonia (aprobat de Cabinetul de Miniştri

al Republicii Letonia prin Hotărârea nr.856 din 1 noiembrie 2006) şi reproduce

fragmente din descrierea situaţiei actuale pentru programul bugetar „Artele

profesionale" şi pentru unul dintre subprogramele sale.

Acest program bugetar se ocupă de artele

profesionale care intră în competenţa ministerului, precum teatrul, muzica,

dansul, opera, literatura, artele vizuale, arhitectura sau industria filmului.

Bugetul de stat finanţează funcţionarea a 8 teatre, a Operei Naţionale Letone,

a Orchestrei Naţionale Simfonice Letone şi a Agenţiei „Concertele letone",

dar şi producţia şi distribuţia de film. De asemenea, bugetul de stat oferă

sprijin financiar pentru domenii neinstituţionalizate, precum literatura şi

artele vizuale.

Pe întreaga perioadă a aplicării strategiei este

prevăzută întărirea statutului juridic al instituţiilor naţionale de cultură,

în vederea consolidării identităţii naţionale şi a limbii letone şi a creării

de noi valori culturale naţionale. Documentul strategic „Cultura" (2000-2010) expune

strategia de dezvoltare pe termen lung pentru

majoritatea domeniilor artelor profesionale, In ultimii ani, noi domenii

(arhitectura, designul) au intrat în competenţa ministerului, ceea ce a dus la

necesitatea dezvoltării acestei politici. Liniile directoare prevăd crearea

unui nou program pentru dezvoltarea artelor profesionale, ceea ce ar duce la

acoperirea tuturor domeniilor culturii, precum şi pentru aspecte

intersectoriale.

Integrarea în UE intensifică competiţia de pe piaţa

artistică, ceea ce determină creşterea cererii pentru calitate şi excelenţă.

Multe dintre organismele artistice si-au confirmat deja competitivitatea pe

plan internaţional, cum ar fi Noul Teatru din Riga, Kremerata Baltica, Corul

Academic de Stat „Latvia", Studioul de Film de Animaţie „Riga" şi

altele. Există actualmente posibilităţi în creştere pentru realizarea de

proiecte şi producţii comune, precum şi pentru mobilitatea şi educaţia

artiştilor.

Reorientarea economiei de stat către realizarea de

produse cu o valoare adăugată ridicată, precum şi implementarea obiectivelor

stabilite prin Strategia Lisabona au crescut semnificaţia industriilor de

creaţie pentru creşterea socioeconomică a ţării. Statul oferă deja subvenţii

producţiei de film, însă trebuie dezvoltate şi alte mecanisme de sprijinire a

altor industrii de creaţie, precum designul.

Societatea se confruntă cu probleme de natură

regională şi socială în ceea ce priveşte accesibilitatea la artele

profesionale. Serviciile artistice sunt în mare măsură concentrate în capitală

şi în celelalte câteva oraşe mari din Letonia. Accesarea acestora este frânată

şi de lipsa infrastructurii adecvate.

Schimbările faţă de tradiţia consumului de produse

culturale necesită eforturi suplimentare pentru analizarea şi cercetarea

nevoilor şi intereselor publicului-ţintă, precum şi pentru atragerea de noi

grupuri-ţintă, în principal copii şi tineri, inclusiv prin crearea de programe

educaţionale. Multe instituţii culturale de stat oferă reduceri la costul

biletelor de intrare la evenimente culturale pentru pensionari, elevi şi familii.

Graţie schimbărilor în infrastructura instituţiilor culturale au crescut şi

posibilităţile de acces pentru persoanele cu dizabilităţi.

In vederea protejării drepturilor legale ale

artiştilor şi producătorilor a fost adoptată Legea drepturilor de autor, iar

reglementările privind protecţia socială a artiştilor (pensii de serviciu) au

fost în sfârşit implementate; cu toate acestea, este în continuare necesară

elaborarea unui act normativ pentru definirea statutului artistului şi a unui

sistem de protecţie socială pentru acesta.

Una dintre cele mai mari probleme din domeniul

artelor profesionale este remuneraţia inadecvată, care nu reprezintă o motivare

pentru lucrul ca artist de profesie şi nici pentru atingerea excelenţei. Din

cauza remuneraţiei inadecvate, mulţi profesionişti talentaţi părăsesc acest

domeniu. Artele profesionale se confruntă cu lipsa de manageri şi specialişti

tehnicieni.

• Exemplu privind utilizarea datelor comparative

Letonia se află

printre statele europene cu cel mai mic sprijin de stat pentru industria

filmului şi, prin urmare, are un număr minim de filme naţionale (prin

comparaţie, Franţa produce înjur de 250 de filme de lungmetraj pe an, Danemarca

- 30 de filme pe an, în timp ce în Letonia indicatorul mediu este de două filme pe an). De

asemenea, se confruntă cu o accesibilitate limitată la vizionarea de filme şi

cu posibilităţi insuficient dezvoltate pentru educaţia profesională în domeniu.

Aceste 3 elemente se corelează în mod negativ şi creează un cerc vicios:

spectatorii nu au nevoie de filme letone pentru că acestea nu sunt disponibile.

• Exemplu privind

identificarea principalelor probleme şi planificarea elaborării documentului de

politică publică

Principalele probleme care trebuie rezolvate în domeniul industriei filmului sunt

următoarele:

- număr inadecvat de filme,

ceea ce duce la o diversitate limitată de genuri de film şi la restrictionarea

dezvoltării industriei filmului, care reprezintă una dintre industriile

artistice de bază;

- accesibilitate limitată la

industria de film leton a publicului larg, în special a publicului extraurban;

- posibilităţi insuficient

dezvoltate pentru educaţia de bază şi avansată pentru profesionişti în domeniul

filmului, ceea ce împiedică dezvoltarea industriei filmului;

- bază juridică insuficientă

pentru industria filmului (nu există o lege specifică a domeniului, există

deficienţe în reglementările privind distribuţia de filme);

- nivel ridicat al pirateriei.

Ministerul Culturii intenţionează să pregătească

Programul pentru întărirea şi dezvoltarea în continuare a industriei naţionale

de film (2008-2012) şi

să îl transmită spre aprobare Guvernului până în luna octombrie 2007.

3.2. Obiectivul (obiectivele) programului bugetar

Această secţiune din descrierea programului bugetar

prezintă obiectivele clare ce trebuie atinse pe termen mediu prin implementarea

programului bugetar respectiv.

• Ce?

Această secţiune prezintă obiectivul clar al

implementării programului bugetar (sau, în anumite cazuri, obiectivele).

Obiectivele respectivului program bugetar trebuie armonizate cu obiectivele şi

competenţele instituţiei prezentate în Componenta de management a PSI, precum

şi cu obiectivele politicilor publice pe care le finanţează. In cazul în care

sunt prevăzute subprograme, obiectivele acestora trebuie armonizate cu

obiectivul de natură mai generală al programului bugetar.

Obiectivul se defineşte

ca fiind situaţia pe care Guvernul se angajează să o creeze prin iniţierea de

măsuri într-un domeniu specific de politici, furnizând

diferite tipuri de inputuri (în sensul programului bugetar, inputurile sunt resursele financiare pentru finanţarea utilizării diferitelor

instrumente de implementare). Obiectivele trebuie să urmărească îmbunătăţirea

parţială sau totală a situaţiei dintr-un anumit domeniu, care este subiectul

programului bugetar.

Existenţa unor obiective clare este esenţială pentru

succesul implementării unui program bugetar; în caz contrar, resursele

financiare alocate vor fi cheltuite în mod fragmentat şi, prin urmare,

ineficient, fără a se atinge rezultatul planificat prin politica

guvernamentală.

Obiectivele trebuie să enunţe în mod clar principalul

scop sau ţinta programului bugetar şi să permită înţelegerea exactă a

aspectelor care trebuie îmbunătăţite ori sprijinite prin fondurile bugetare

alocate. Dacă obiectivele sunt formulate în mod corect, atunci acestea vor

facilita înţelegerea clară a rezultatelor scontate ale acţiunilor şi politicii,

care vor descrie schimbările din domeniul de politici

respectiv.

Numai în cazul unor programe bugetare foarte ample sunt

permise maximum 3 obiective interconectate. In acelaşi timp, în cazul

stabilirii unui astfel de program bugetar amplu, ar trebui realizată în mod

repetat o evaluare a acestuia pentru a se vedea dacă el nu poate fi divizat în

programe sau subprograme separate mai punctuale.

• Cum?

Obiectivul programului bugetar defineşte situaţia pe

care instituţia prevede să o atingă ca rezultat al implementării programului.

Este recomandat ca obiectivul să fie construit într-o manieră SMART (specific,

măsurabil, realizabil, realist şi încadrat în timp). Trebuie menţionat că

obiectivul programului este strâns legat de secţiunea „Rezultatele şi

indicatorii de performanţă ai programului" din PSI şi, prin urmare, toate

obiectivele identificate trebuie testate în funcţie de posibilităţile de a identifica rezultate adecvate (atât

pentru acţiuni, cât şi pentru politică) şi de a stabili indicatori de

performanţă măsurabili.

In situaţia ideală, obiectivul trebuie extras din

documentele de politici din domeniul respectiv sau, în absenţa acestora,

trebuie formulat de către specialiştii sau departamentul responsabil cu

implementarea programului bugetar respectiv, cu sprijinul unităţii de politici

publice a ministerului, iar ulterior aprobat de grupul de management odată cu

întreaga descriere a programului bugetar.

Inaintea definirii obiectivului trebuie mai întâi

analizate problemele sau aspectele pentru rezolvarea ori sprijinirea cărora a

fost creat respectivul program bugetar. In multe situaţii, stabilirea obiectivului

reprezintă în fapt soluţionarea problemei majore constatate (în anumite cazuri,

enunţarea obiectivului poate fi construită ca simpla enunţare a problemei

rezolvate).

Atunci când se formulează obiectivele, trebuie luate în

considerare obiective specifice care tind să fie enunţuri despre situaţia

dorită, în concordanţă cu aspectele vizate de programul bugetar. Aceste

obiective nu trebuie să fie definite nici prea amplu (adică să acopere toate

competenţele ministerului), dar nici prea îngust (adică să acopere doar o mică

parte din funcţiile integrate în respectivul program).

Mai multe informaţii privind diferitele metode

existente pentru stabilirea şi formularea obiectivelor pot fi obţinute

consultând Manualul de metode folosite în planificarea politicilor publice şi

evaluarea impactului, publicat în anul 2006 în cadrul Proiectului de înfrăţire

instituţională RO2003/IB/OT-10 pentru consolidarea capacităţii Guvernului

României de a gestiona şi coordona politicile publice şi procesul decizional,

care a fost distribuit ministerelor de linie de către DPP din cadrul SGG şi

care este disponibil şi în variantă electronică pe site-ul web al SGG (http://www.sgg.ro/docs/File/UPP/doc/manual_metode_impact.pdf).

• Exemplu

Acest exemplu este preluat din Misiunea Securitate

Naţională anexată Legii Bugetului Franţei pentru anul 2007, care a fost

pregătită în conformitate cu art. 51-5 din Legea organică privind bugetul de stat (LOLF) din 1 august 2001.

Obiectiv: Reducerea numărului de accidente rutiere,

decese şi răniri de persoane cauzate de accidentele rutiere.

3.3. Rezultatele

şi indicatorii de performanţă ai programului bugetar

Această secţiune a descrierii programului bugetar

prezintă rezultatele politicii, rezultatele acţiunilor şi indicatorii de

performanţă ai acestora, care demonstrează progresul realizat în atingerea

obiectivului sau obiectivelor stabilite pentru respectivul program bugetar.

• Ce?

Rezultatele programului [rezultatele politicii3) şi rezultatele acţiunilor4)], precum şi indicatorii de performanţă pentru aceste rezultate

trebuie formulaţi şi identificaţi conform prevederilor Strategiei pentru

îmbunătăţirea sistemului de elaborare a politicilor publice la nivelul

administraţiei publice centrale, adoptată prin Hotărârea Guvernului nr.

870/2006 privind aprobarea Strategiei pentru îmbunătăţirea sistemului de

elaborare, coordonare şi planificare a politicilor publice la nivelul

administraţiei publice centrale.

Rezultatele politicii publice (outcomes)

Rezultatele politicii publice descriu într-o manieră

măsurabilă schimbările produse în mediul economic, cultural sau social. Acestea

reprezintă impactul pe termen lung generat de rezultatele obţinute într-o

anumită perioadă de timp. Ulterior, rezultatele politicii permit factorilor de

decizie şi societăţii să evalueze

nivelul atingerii obiectivelor în timpul fazei de implementare sau după.

Rezultatele acţiunilor (outputs)

Rezultatele acţiunilor sunt servicii ori produse

furnizate de o instituţie în funcţie de scopul propus şi pentru care instituţia

este întru totul responsabilă. La fel ca şi rezultatele politicii publice,

rezultatele acţiunilor trebuie să fie măsurabile şi bazate pe surse de date fiabile.

Indicatorii de performanţă

Indicatorii de performanţă sunt factori măsurabili care

arată gradul în care au fost atinse rezultatele. Indicatorii trebuie elaboraţi

pe baza datelor statistice existente. Nivelul de atingere a rezultatelor poate

fi testat cu ajutorul unui număr limitat de indicatori. Nu este nevoie să se

elaboreze mai mulţi indicatori pe baza unor metode costisitoare de colectare a

datelor dacă există posibilitatea obţinerii aceloraşi rezultate cu un efort mai

redus.

Toate rezultatele politicii şi

ale acţiunilor trebuie să se afle într-o strânsă legătură cu rezultatele

stabilite în documentele de politici publice. Dacă nu există niciun document de

politică în domeniul respectiv, atunci rezultatele politicii, ale acţiunilor şi

indicatorii de performanţă pentru acestea trebuie formulaţi la momentul

elaborării programului bugetar. In această secţiune a descrierii programului

bugetar, ministerele nu trebuie să definească mai mult de două rezultate ale

politicii şi 3 rezultate ale acţiunilor pentru fiecare rezultat de politică.

Această restricţie se fundamentează pe faptul că procesele de colectare de date

şi monitorizare sunt consumatoare de resurse şi, prin urmare, ministerele

trebuie să ia în considerare formularea sau includerea în program numai a

acelor rezultate ale politicii şi acţiunilor pentru care colectarea datelor se

va face relativ uşor.

In cazul subprogramelor trebuie indicate numai

rezultatele acţiunilor! Acestea nu trebuie să depăşească un număr total de 3

pentru fiecare subprogram.

In procesul de elaborare a bugetului, MEF poate stabili

tipul şi forma indicatorilor de performanţă care vor fi utilizaţi.

3) Outcomes (în limba engleză, în original).

4) Outputs (în limba engleză, în original).

• Cum?

Cea mai bună metodă de a identifica rezultatele

politicii şi ale acţiunilor este analizarea atentă a documentelor de politici

din domeniul respectiv. Preluarea acestora din documentele de politici

garantează existenţa unor date istorice, dar şi existenţa unei monitorizări a

acestora în vederea raportării asupra stadiului implementării.

In situaţia în care nu există documente de politici publice

sau în care acestea au fost aprobate fără menţionarea rezultatelor politicii

ori ale acţiunilor, subgrupul sectorial împreună cu departamentele responsabile

din minister sau cu reprezentanţi ai instituţiilor subordonate trebuie să

definească rezultate adecvate pentru politică şi pentru acţiuni, precum şi să

furnizeze o prognoză privind indicatorii de performanţă pentru ambele tipuri de

rezultate, pe baza performanţei anterioare din domeniul acoperit de programul

bugetar (o evaluare pe baza informaţiilor statistice şi a altor surse

disponibile).

De asemenea, trebuie luată o decizie privind

necesitatea pregătirii unui document de politică publică pentru domeniul

respectiv, iar această precizare trebuie inclusă în capitolul dedicat analizei

situaţiei actuale. Rezultatele politicii şi ale acţiunilor trebuie prezentate

grupului de management şi aprobate de acesta împreună cu descrierea programului

bugetar respectiv.

La formularea rezultatelor (outcome şi output) se vor

avea în vedere modul în care s-a realizat elaborarea bugetului pentru anul 2008

şi estimările pentru anii 2009-2011, precum şi rezultatele şi indicatorii

asumaţi de fiecare instituţie în procesul de planificare bugetară.

Rezultatele politicii şi rezultatele acţiunilor trebuie

descrise utilizându-se următorul tabel:

|

Rezultatul politicii nr. n

Rezultatul acţiunii nr. n

|

Titlu:

|

|

Modalitatea de calcul

|

Indicatori de performanţă

|

|

2007

|

2008

|

2009

|

2010

|

|

|

|

|

|

|

|

Informaţii despre indicator

|

|

Titlul indicatorului:

|

|

|

|

|

|

Frecvenţa măsurării (într-o perioadă de timp dată):

|

|

|

|

|

|

Sursa informaţiilor:

|

|

|

|

|

|

Mecanismul de colectare a datelor:

|

|

|

|

|

|

Ultimul rezultat cunoscut:

|

An:

|

Valoare:

|

|

Tendinţa prognozată a evoluţiei

(crescătoare/descrescătoare):

|

|

|

|

|

Fiecare câmp al acestui tabel trebuie completat conform

instrucţiunilor de mai jos.

|

Rezultatul politicii/acţiunii nr.

|

Numărul consecutiv al rezultatului politicii (maxim două

rezultate) sau al rezultatului acţiunii (maximum 3 rezultate pentru fiecare

rezultat al politicii) pentru programul bugetar dat. Pentru rezultatele

acţiunilor acesta este un cod format din 2 cifre, în care prima cifră (1 sau

2) indică numărul rezultatului politicii pentru care acesta furnizează un

input.

|

|

Titlul rezultatului acţiunii sau al politicii

|

Definiţia rezultatului acţiunii sau al politicii în maximum o

frază.

|

|

Modalitatea de calcul

|

Modalitatea de calcul a indicatorului pornind de la informaţiile

de bază, iar dacă este o proporţie, aceasta se face separând împărţitul de

împărţitor.

|

|

Indicatorii de performanţă

|

Număr prevăzut care arată nivelul de atingere a rezultatului

acţiunii sau politicii (exprimat în cifre absolute sau în procente) în ani

diferiţi, Incepând cu al treilea an, predicţia indicatorului de performanţă

poate fi exprimată ca o tendinţă (crescătoare sau descrescătoare),

evitându-se astfel o prognoză imprecisă5).

|

|

Titlul indicatorului

|

Descrierea concisă a indicatorului.

|

|

Frecvenţa măsurării (într-o perioadă de timp dată)

|

Defineşte perioada de timp în care este

măsurat indicatorul. Cel mai adesea rezultatele acţiunii se vor măsura anual,

iar cele ale politicii o dată la 2 ani sau chiar mai rar.

|

|

Sursa informaţiilor

|

Se dă numele exact al instituţiei care este responsabilă cu

strângerea datelor pentru indicatorii de performanţă: ministerul în cauză sau

o instituţie subordonată acestuia ori un alt minister sau o altă instituţie

subordonată acestuia. Dacă pentru măsurarea indicatorului este necesar un

studiu (de exemplu, un sondaj de opinie publică), instituţia care va elabora

sau va comanda studiul respectiv trebuie şi ea menţionată în această

secţiune.

|

|

Mecanismul de colectare a datelor

|

Se menţionează metoda de cercetare calitativă sau cantitativă

care este utilizată în strângerea datelor ori dacă este vorba de un sistem

intraministerial de colectare şi monitorizare a datelor.

|

|

Ultimul rezultat cunoscut

|

Anul şi valoarea indicatorului la ultima colectare.

|

|

Tendinţa prognozată a evoluţiei (crescătoare/ descrescătoare)

|

Enunţ al tendinţei posibile pentru indicatorii de performanţă -

fie creştere, fie descreştere a valorii acestora.

|

• Exemplu

|

Rezultatul politicii nr. 1

|

Titlu: Companiile de procesare a alimentelor îndeplinesc toate

condiţiile veterinare şi de igienă a hranei

|

|

Modalitatea de calcul

|

Indicatori de performanţă

|

|

2007

|

2008

|

2009

|

2010

|

|

Număr prognozat/% din totalul companiilor înregistrate

|

989/7%

|

2.579/19%

|

6.854/49%

|

crescător

|

|

Informaţii despre indicator

|

|

Titlul indicatorului:

|

Nivel de conformitate cu legislaţia

|

|

Frecvenţa măsurării (într-o perioadă de timp dată):

|

Anuală

|

|

Sursa informaţiilor:

|

Ministerul Agriculturii şi Serviciilor Alimentare şi Veterinare

|

|

Mecanismul de colectare a datelor:

|

Sistemul informatic pentru agricultură şi servicii alimentare şi

veterinare

|

|

Ultimul rezultat cunoscut:

|

An:2006

|

Valoare: 878/5%

|

|

Tendinţa prognozată a evoluţiei (crescătoare/descrescătoare):

|

Crescătoare

|

5) In exerciţiul

anterior de planificare bugetară, aceştia erau denumiţi ţinte.

|

Rezultatul acţiunii nr. 1.1

|

Titlu: Inspectarea companiilor privind

siguranţa alimentelor

|

|

Modalitatea de calcul

|

Indicatori de performanţă

|

|

2007

|

2008

|

2009

|

2010

|

|

Număr de inspecţii/% din totalul companiilor înregistrate

|

500/53%

|

600/19%

|

700/15%

|

Crescător

|

|

Informaţii despre indicator

|

|

Titlul indicatorului:

|

Număr de inspecţii

|

|

Frecvenţa măsurării (într-o perioadă de timp dată):

|

Anuală

|

|

Sursa informaţiei:

|

Ministerul Agriculturii şi Serviciilor Alimentare şi Veterinare

|

|

Mecanismul de colectare a datelor:

|

Sistemul informatic pentru agricultură şi servicii alimentare şi

veterinare

|

|

Ultimul rezultat cunoscut:

|

An: 2006

|

Valoare: 400/63%

|

|

Tendinţa prognozată a evoluţiei (crescătoare/descrescătoare):

|

Crescătoare

Explicaţie: Numărul de verificări în creştere arată de fapt un

număr mai mic al volumului companiilor inspectate, lucru determinat de creşterea numărului de companii alimentare nou-apărute pe piaţă. Se

aşteaptă ca procentajul

inspecţiilor să crească după stabilizarea numărului de companii.

|

|

Rezultatul acţiunii nr. 1.2

|

Titlu: Inregistrarea companiilor de procesare a alimentelor

|

|

Modalitatea de calcul

|

Indicatori de performanţă

|

|

2007

|

2008

|

2009

|

2010

|

|

Numărul total al companiilor de procesare a alimentelor

înregistrate

|

3.500

|

5.000

|

6.500

|

Crescător

|

|

Informaţii despre indicator

|

|

Titlul indicatorului:

|

Număr companii de procesare a alimentelor

înregistrate

|

|

Frecvenţa măsurării (într-o perioadă de timp dată):

|

Anuală

|

|

Sursa informaţiei:

|

Ministerul Agriculturii şi Serviciilor Alimentare şi Veterinare

|

|

Mecanismul de colectare a datelor:

|

Sistemul informatic pentru agricultură şi servicii alimentare şi

veterinare

|

|

Ultimul rezultat cunoscut:

|

An: 2006

|

Valoare: 2.780

|

|

Tendinţa prognozată a evoluţiei (crescătoare/descrescătoare):

|

Crescătoare

|

Un exemplu6) pentru

programul bugetar al Ministerului Transporturilor „Menţinerea condiţiilor de

navigaţie pe Dunăre" este prezentat în continuare:

6) Acest exemplu

este rezultatul grupului de lucru din cadrul seminarului organizat de SGG în

colaborare cu SIGMA în datele de 14 şi 15 noiembrie. Datele prezentate nu

reflectă realitatea, având un caracter pur ilustrativ.

3.4. Noile

iniţiative de finanţare (NIF)

|

Rezultatul politicii nr. 1

|

Titlu: Asigurarea condiţiilor optime pentru circulaţia navelor pe

Dunăre

|

|

Modalitatea de calcul

|

Indicatori de performanţă

|

|

2007

|

2008

|

2009

|

2010

|

|

Număr prognozat

|

200

|

220

|

255

|

crescător

|

|

Informaţii despre indicator

|

|

Titlul indicatorului:

|

Număr de nave circulate pe an

|

|

Frecvenţa măsurării

(într-o perioadă de timp dată):

|

Anuală

|

|

Sursa informaţiilor:

|

Ministerul Transportului

|

|

Mecanismul de colectare a datelor:

|

Sistem informatic de evidenţă a

circulaţiei pe Dunăre

|

|

Ultimul rezultat cunoscut:

|

An: 2006

|

Valoare: 190

|

|

Tendinţa prognozată a evoluţiei (crescătoare/descrescătoare):

|

Crescătoare

|

|

Rezultatul acţiunii nr. 1.1

|

Titlu: Menţinerea unei adâncimi minime de 2,5 m pentru tronsonul navigabil

|

|

Modalitatea de calcul

|

Indicatori de performanţă

|

|

2007

|

2008

|

2009

|

2010

|

|

Număr kilometri; volum dragaj estimat

|

7 km

10.500 mc

|

10 km

15.000 mc

|

10 km

15.000 mc

|

Crescător

|

|

Informaţii despre indicator

|

|

Titlul indicatorului:

|

Numărul de kilometri dragaţi (km); volum dragaj (mc)

|

|

Frecvenţa măsurării (într-o perioadă de timp dată):

|

Anuală

|

|

Sursa informaţiei:

|

Ministerul Transporturilor

|

|

Mecanismul de colectare a datelor:

|

Centralizarea datelor privind lucrările de dragare

|

|

Ultimul rezultat cunoscut:

|

An: 2006

|

Valoare: 7 km; 10.500 mc

|

|

Tendinţa prognozată a evoluţiei (crescătoare/descrescătoare):

|

Crescătoare

|

|

Rezultatul acţiunii nr. 1.2

|

Titlu: Consolidarea malurilor

|

|

Modalitatea de calcul

|

Indicatori de performanţă

|

|

2007

|

2008

|

2009

|

2010

|

|

Număr km

|

15

|

20

|

22

|

Crescător

|

|

Informaţii despre indicator

|

|

Titlul indicatorului:

|

Număr km consolidaţi

|

|

Frecvenţa măsurării

(într-o perioadă de timp dată):

|

Anuală

|

|

Sursa informaţiei:

|

Ministerul Transporturilor

|

|

Mecanismul de colectare a datelor:

|

Centralizarea datelor privind lucrările

de consolidare

|

|

Ultimul rezultat cunoscut:

|

An: 2006

|

Valoare: 12

|

|

Tendinţa prognozată a evoluţiei (crescătoare/descrescătoare):

|

Crescătoare

|

Această secţiune a descrierii programului bugetar

prezintă informaţii despre toate iniţiativele care necesită finanţare

suplimentară de la buget, propuse de un minister şi de instituţiile subordonate

acestuia în cadrul programului bugetar.

Această secţiune nu are un caracter de noutate,

existând şi până acum preocuparea pentru diferenţierea dintre politicile

propuse spre finanţare. In procesul de planificare bugetară din anii

precedenţi, metodologia de elaborare a proiectelor de buget prevedea ca fiecare

minister să facă distincţie între politicile publice pentru care solicită

finanţare şi să se precizeze dacă este o politică publică nouă sau una aflată

deja în implementare. De asemenea, au fost situaţii în care s-a încercat

realizarea unei prioritizări între programele bugetare propuse de ministere.

Pentru atingerea obiectivelor reformei managementului cheltuielilor publice este necesară introducerea unui sistem coerent care să permită evaluarea corectă

a iniţiativelor de finanţare propuse de ministere.

• Ce?

Această secţiune prezintă în rezumat propunerile

ministerului (şi ale instituţiilor subordonate), care pot fi realizate prin

alocare suplimentară de fonduri în scopul îmbunătăţirii serviciilor furnizate

către societate sau pentru creşterea capacităţii instituţionale. NIF cuprind

sumele suplimentare faţă de sumele prevăzute pentru programul bugetar respectiv

în anul precedent şi apărute ca urmare a aprobării de către Guvern a

documentelor de politici publice sau a actelor normative ulterior aprobării

bugetului.

Fiecare NIF trebuie prezentată utilizându-se tabelul de

mai jos:

|

Nr.

|

Noua iniţiativă de finanţare

|

Finanţarea necesară suplimentară pe

ani (în milioane lei)

|

|

2009

|

2010

|

2011

|

|

n.

|

Titlul iniţiativei

|

|

|

|

|

n.1.

|

Relevanţa pentru programul de guvernare, documentele de politici

publice şi/sau acte normative

|

|

n.2.

|

Scopul noii iniţiative de finanţare, o scurtă descriere a

principalelor măsuri şi proiecte

|

|

n.3.

|

A început implementarea iniţiativei? Dacă da, care este suma deja

alocată?

|

|

n.4.

|

Rezultatul/rezultatele prevăzut/prevăzute a fi produs/produse

direct de implementarea iniţiativei

|

|

n.4.n.

|

Rezultatul nr.

|

Prevăzut

|

Prevăzut

|

Prevăzut

|

|

n.5.

|

Posibila realocare a resurselor de la programele bugetare

existente ale instituţiei, titlurile programelor, suma totală, fundamentarea

propunerii

|

|

n.6.

|

Este necesară

crearea de noi posturi pentru implementare?

|

Da |_|

|

Nu |_|

|

|

n.7.

|

Dacă da, câte posturi noi vor fi create?

|

|

Prezentarea în această manieră a NIF permite o evaluare

transparentă a solicitărilor suplimentare de fonduri şi creează premisele

pentru instituirea unui sistem de luare a deciziei în două etape (decizia cu

privire la oportunitatea politicii publice şi decizia cu privire la

posibilitatea finanţării acesteia).

• Cum?

Această secţiune trebuie pregătită de către toate

departamentele ministerului şi de toate instituţiile subordonate acestuia, care au promovat acte normative

sau documente de politici publice aprobate de Guvern, ce au ca scop

îmbunătăţirea performanţei generale şi atingerea obiectivelor stabilite prin

programul bugetar în domeniile lor de competenţă şi care nu au primit de la

buget finanţare completă pentru implementare.

Toate aceste propuneri sunt apoi evaluate de către

grupul de management, care selectează iniţiativele cele mai adecvate şi cel mai

bine fundamentate în vederea promovării şi includerii în CPB a PSI. Toate iniţiativele noi de

finanţare descrise în PSI trebuie prezentate în ordinea priorităţii; astfel, la

poziţia cu numărul 1 se va afla acea iniţiativă care are cea mai mare

importanţă pentru minister, iar la ultima poziţie se va afla acea NIF a cărei

implementare mai poate aştepta până anul următor. Ulterior, atunci când

procesul de planificare strategică va fi în întregime corelat cu procesul de

elaborare a bugetului, această secţiune va servi ca instrument de bază pentru

distribuirea alocărilor suplimentare din secţiunea din buget destinată

dezvoltării. In acest scop, toate NIF prezentate în PSI vor fi evaluate

utilizându-se un mecanism si criterii stabilite de către Guvern, ceea ce va crea o competiţie

coerentă între ministerele de resort pentru finanţarea iniţiativelor de

politici publice. Având în vedere posibilităţile limitate ale bugetului de

stat, în această etapă trebuie prezentate numai acele NIF care sunt în stadiul

cel mai avansat pentru implementare şi care se bucură de sprijinul ministerului

respectiv.

• Exemplu

Exemplul de mai jos este

preluat în extras din Planul Strategic al Ministerului Copilului şi Familiei

din Republica Letonia (aprobat de Cabinetul de Miniştri al Republicii Letonia

prin Hotărârea nr. 561 din 25 iulie 2006).

|

Nr.

|

Noua iniţiativă de finanţare

|

Finanţarea necesară suplimentară pe

ani (în milioane LVL)

|

|

2009

|

2010

|

2011

|

|

1.

|

Asigurarea meselor gratuite pentru elevii din şcoala primară

|

11,4

|

12,0

|

12,6

|

|

1.1.

|

Relevanţa pentru programul de guvernare, documentele de

planificare de politici şi/sau acte normative Prin HG nr. 949 din 30

noiembrie 2004 a fost adoptat Planul implementării studiului „Politica de

stat pentru familie (2004-2013)". La punctul 5.4 al acestuia se prevede

finanţarea în proporţie de 50% a meselor elevilor din clasele I-IV. Această problemă a fost, de

asemenea, ridicată în 14 februarie 2006 când Guvernul a analizat nota

informativă „Despre posibila restricţionare a vânzărilor de produse

alimentare cu un conţinut mare de zahăr şi grăsimi în cadrul instituţiilor de

învăţământ şi finanţarea de către stat a meselor pentru copii".

|

|

1.2.

|

Scopul noii iniţiative de finanţare, o scurtă descriere a

principalelor măsuri şi proiecte

Scop: Asigurarea meselor gratuite pentru elevii din clasele I-IV

pentru a reduce utilizarea produselor alimentare saturate cu grăsimi şi zahăr în cadrul şcolilor primare.

Principalele măsuri: crearea şi implementarea unui sistem de

subvenţii prin care statul să plătească mesele elevilor.

Acest proiect presupune o implicare substanţială din partea

Ministerului Educaţiei şi a autorităţilor locale.

|

|

1.3.

|

A început implementarea iniţiativei? Dacă da, care este suma deja

alocată?

Implementarea nu a început deoarece fondurile suplimentare cerute

nu au fost alocate. Unele autorităţi locale (7 din 536) finanţează această iniţiativă din fondurile proprii.

|

|

1.4.

|

Rezultatul/rezultatele prevăzut/prevăzute a fi produs/produse

direct de implementarea iniţiativei Număr de elevi din ciclul primar care

primesc mese gratuite

|

|

1.4.1.

|

Rezultatul nr. 1

Număr de elevi din ciclul primar care primesc mese gratuite

|

21.200

|

22.056

|

21.987

|

|

1.5.

|

Posibila realocare a resurselor de la programele bugetare

existente ale instituţiei, titlurile programelor, suma totală, fundamentarea propunerii

In acest moment nu este posibilă nicio realocare. Bugetul

Ministerului Copilului şi familiei este de 14,5 millioane LVL.

|

|

1.6.

|

Este necesară crearea de noi posturi pentru implementare?

|

Da |_|

|

Nu |_|

|

|

1.7.

|

Dacă da, câte posturi noi vor fi create?

|

-

|

3.5. Mecanismele

de implementare şi principalele sarcini

Această secţiune a descrierii programului bugetar

constituie o prezentare clară a modalităţii în care politica guvernamentală din

domeniul respectiv este implementată de către diferitele organisme publice

responsabile şi descrie pe scurt principalele sarcini, activităţi şi proiecte

ce urmează a fi realizate în cadrul respectivului program bugetar, în perioada

de timp în care se încadrează PSI.

• Ce?

Această secţiune trebuie să ofere răspunsuri la

următoarele 3 întrebări majore:

- Ce instituţii sunt implicate

în implementarea politicilor publice finanţate de respectivul program bugetar?

- Care este distribuţia

responsabilităţilor între aceste instituţii implicate?

- Care sunt principalele